Tamanho e Participação do Mercado de Alimentos e Bebidas Sem Açúcar

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

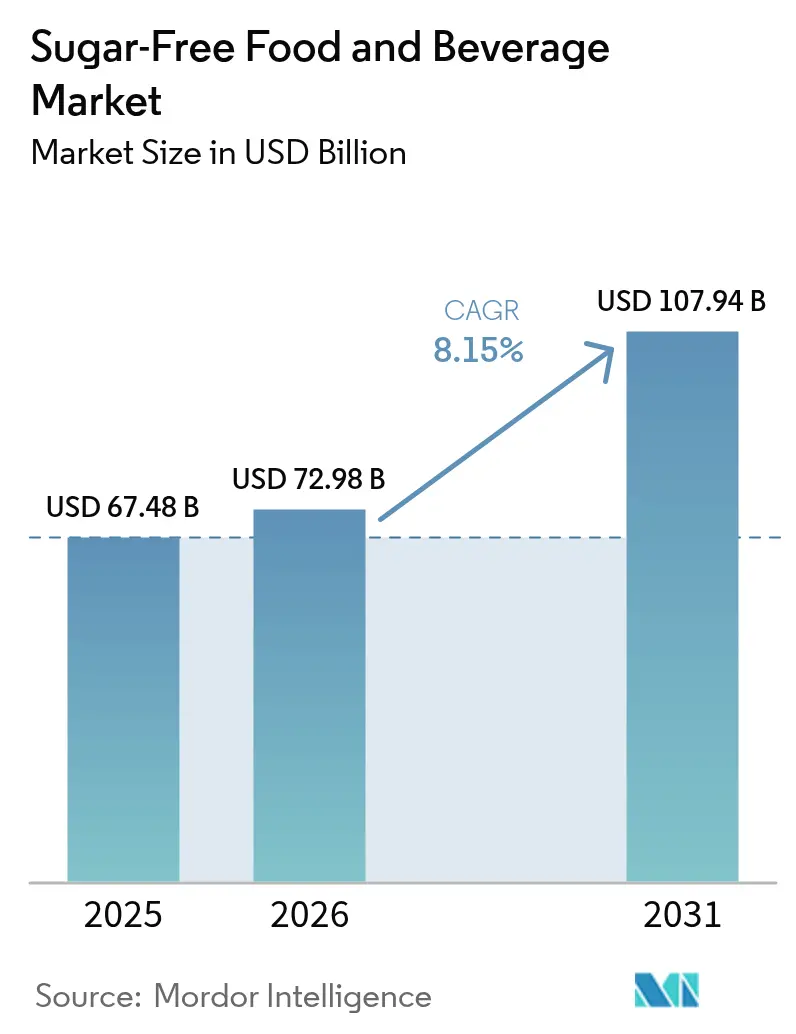

| Tamanho do Mercado (2026) | 72.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas Sem Açúcar por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas sem açúcar deve crescer de USD 67,48 bilhões em 2025 para USD 72,98 bilhões em 2026 e está previsto para atingir USD 107,94 bilhões até 2031 a um CAGR de 8,15% no período 2026-2031. A escalada contínua do diabetes, a adoção mais ampla de controles fiscais sobre o açúcar e a inovação contínua de ingredientes impulsionam essa trajetória ascendente. As reformulações de bebidas permanecem vigorosas, com 54 nações implementando impostos sobre o açúcar que favorecem receitas de zero calorias e estimulam a diversificação de portfólio. A tecnologia de nutrição personalizada[1]Federação Mundial de Obesidade. "Imposto sobre Bebidas Adoçadas com Açúcar: estudos de caso." 9 de março de 2024. https://www.worldobesity.org/resources/policy-dossiers/pd-1/case-studies., especialmente monitores contínuos de glicose vinculados a aplicativos de dieta, abre novos caminhos de personalização de produtos. Os governos também aceleram as aprovações de adoçantes naturais de alta intensidade, reduzindo os riscos de desenvolvimento e atraindo novo capital. Enquanto isso, os varejistas ampliam as linhas de marca própria, aproveitando a confiança e a precificação agressiva nas prateleiras para expandir a criação de valor em todos os segmentos demográficos.

Principais Conclusões do Relatório

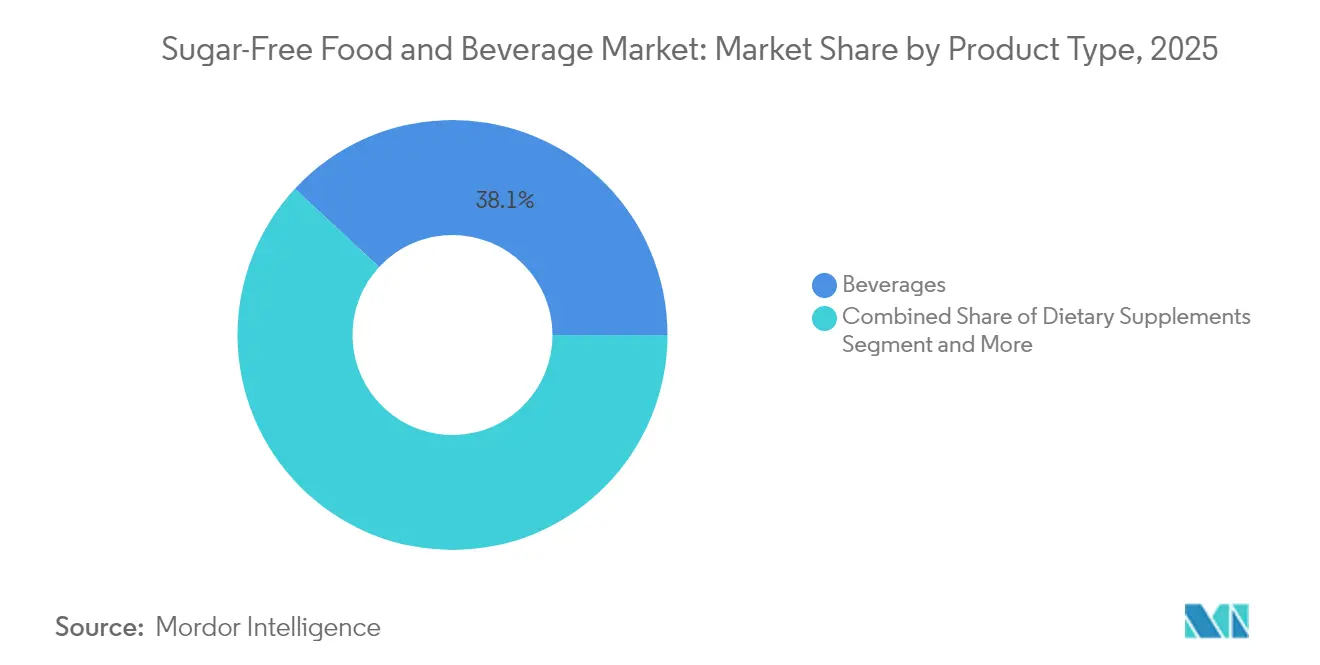

- Por categoria de produto, as bebidas detinham 38,10% da participação de mercado de alimentos e bebidas sem açúcar em 2025; os suplementos alimentares registraram a expansão mais rápida, com um CAGR de 7,08% até 2031.

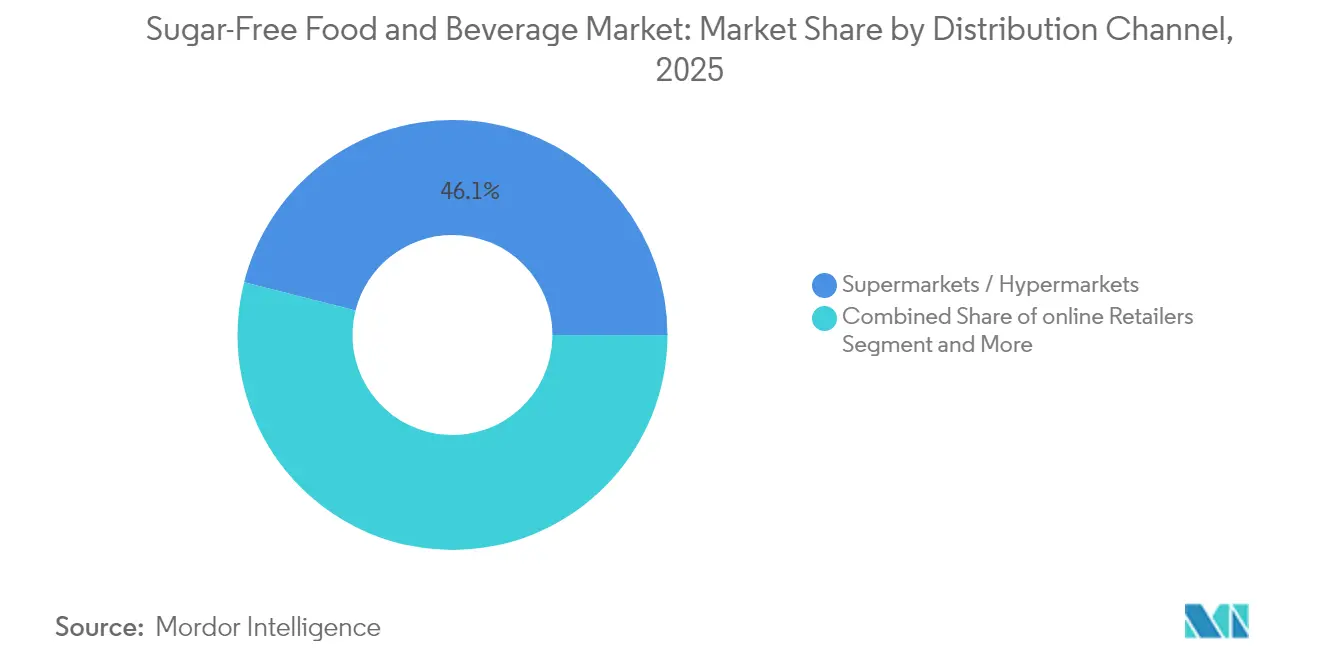

- Por canal de distribuição, supermercados e hipermercados capturaram 46,05% do tamanho do mercado de alimentos e bebidas sem açúcar em 2025, enquanto o varejo online avança a um CAGR de 11,12% até 2031.

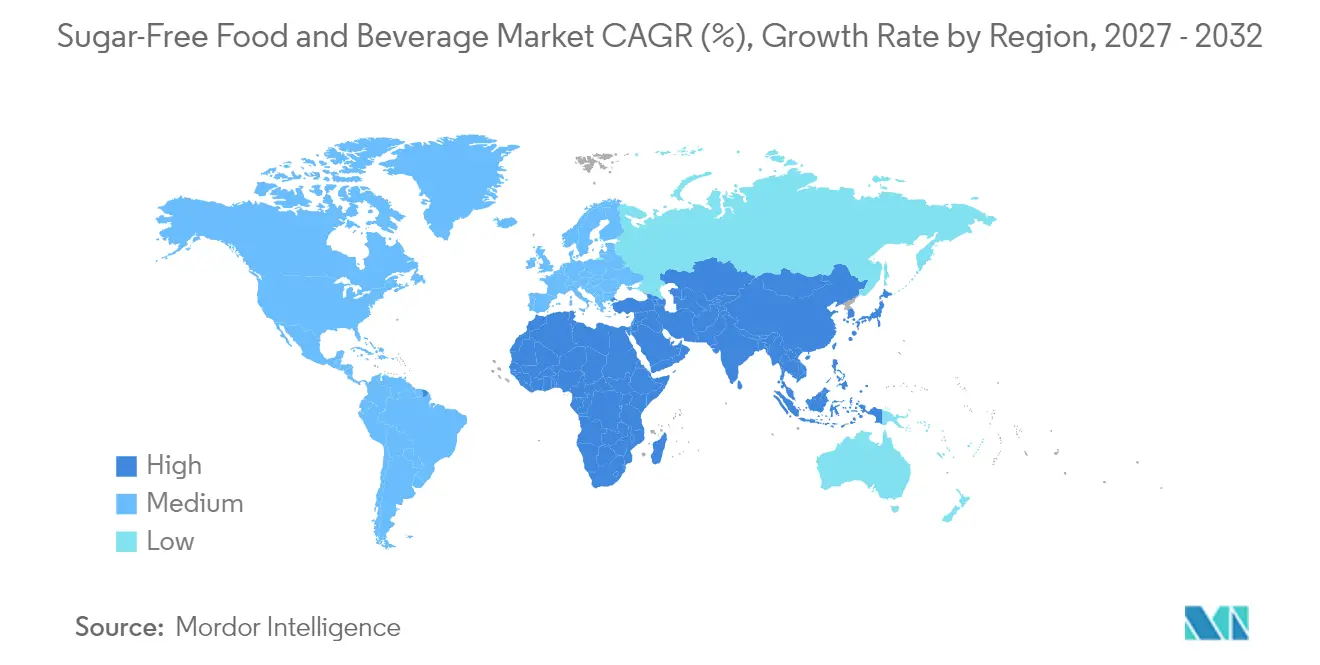

- Por geografia, a América do Norte liderou com uma participação de 32,05% do tamanho do mercado de alimentos e bebidas sem açúcar em 2025; a Ásia-Pacífico avança a um CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos e Bebidas Sem Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A prevalência de diabetes e obesidade impulsiona a demanda | +2.1% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| A legislação global de imposto sobre o açúcar acelera as reformulações | +1.8% | Global, com 54 países implementando políticas | Médio prazo (2-4 anos) |

| Inovação contínua de produtos em adoçantes naturais de alta intensidade | +1.3% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de marcas próprias de varejistas em SKUs sem açúcar | +0.9% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Personalização alimentar impulsionada por monitores contínuos de glicose vestíveis | +0.7% | América do Norte e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Merchandising de comércio eletrônico impulsionado por IA para produtos com baixo teor de açúcar | +0.5% | Global, concentrado em mercados digitalmente maduros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Prevalência de Diabetes e Obesidade Impulsiona a Demanda

Os casos mundiais de diabetes quadruplicaram desde 1990 e agora superam 800 milhões de adultos, incorporando firmemente a redução do açúcar nas prioridades de saúde pública. As intervenções dietéticas em toda a população ocupam posição de destaque nos planos de ação nacionais, à medida que o ônus econômico dos distúrbios metabólicos aumenta. Na região Ásia-Pacífico, as projeções futuras indicam 1,31 bilhão de casos de diabetes até 2050, mantendo a demanda por alternativas sem açúcar resiliente mesmo durante os ciclos econômicos. Empregadores e seguradoras subsidiam cada vez mais refeições com baixo teor de açúcar em refeitórios e programas de bem-estar para mitigar perdas de produtividade. Economias de baixa e média renda abrigarão quase 79% da obesidade global até 2035, expandindo a base de consumidores-alvo para formulações acessíveis[2]Associação Árabe para o Estudo do Diabetes e Metabolismo. "Recomendações dietéticas para pessoas com diabetes em situações especiais: um relatório de declaração de posição da Associação Árabe para o Estudo do Diabetes e Metabolismo (AASD)." Journal of Health, Population and Nutrition 43 (2024): 139. https://doi.org/10.1186/s41043-024-00619-y.. Esse impulso demográfico, combinado com uma mudança estrutural em direção aos cuidados preventivos, garante uma demanda duradoura em todas as faixas de renda.

A Legislação Global de Imposto sobre o Açúcar Acelera as Reformulações

Os impostos sobre bebidas adoçadas com açúcar estabelecem um incentivo financeiro claro para que os fabricantes reformulem as receitas existentes em vez de pagar alíquotas mais elevadas. O Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido desencadeou uma redução de 43,7% no teor médio de açúcar por litro nas bebidas tributadas, enquanto o Imposto de Promoção da Saúde da África do Sul provocou uma queda de 29% nas compras de refrigerantes. O imposto de consumo do México, com uma década de existência, continua a gerar uma queda de 37% no volume, demonstrando ganhos duradouros para a saúde pública. No entanto, apenas sete das 19 economias da região MENA adotaram leis semelhantes, destacando um espaço legislativo inexplorado. À medida que mais nações refinam as estruturas de impostos para penalizar gramas de açúcar em vez de apenas o volume, as corridas de reformulação se aceleram e as empresas multinacionais padronizam os ingredientes globais para evitar complexidades multijurisdicionais.

Inovação Contínua de Produtos em Adoçantes Naturais de Alta Intensidade

As aprovações regulatórias para novos adoçantes ampliam os conjuntos de ferramentas de formulação e ajudam as marcas a atender às expectativas de rótulo limpo. A Austrália e a Nova Zelândia aprovaram a D-alulose em agosto de 2024, consolidando uma base de lançamento na Oceania para expansões mais amplas na Ásia. A Autoridade Europeia para a Segurança dos Alimentos está avaliando o extrato de fruto do monge e já aprovou várias novas frações de estévia, sinalizando uma abertura crescente para a doçura de origem vegetal[3]Autoridade Europeia para a Segurança dos Alimentos. "Segurança da D-alulose como novo alimento nos termos do Regulamento (UE) 2015/2283." 1 de junho de 2025. https://efsa.onlinelibrary.wiley.com/doi/10.2903/j.efsa.2025.9468.. A bioconversão enzimática reduz os custos de produção do rebaudiosídeo D e M, melhorando os perfis de sabor próximos à sacarose sem amargor. O menor custo de insumos, combinado com eficiências de escala, reduz o histórico prêmio de preço que limitava a adoção nas categorias convencionais.

Expansão de Marcas Próprias de Varejistas em SKUs Sem Açúcar

As principais redes de supermercados implantam corredores dedicados de "melhor para você" que destacam lanches, bebidas e misturas de panificação sem açúcar de marca própria. As margens de marca própria frequentemente superam as linhas de marcas nacionais em 300 a 400 pontos-base, incentivando os varejistas a financiar equipes internas de P&D e pipelines rápidos de testes sensoriais. A confiança do consumidor aumenta à medida que os varejistas apoiam as alegações de qualidade com descontos em cartões de fidelidade e cartões de pontuação nutricional digitais. Os ciclos de aquisição ágeis significam que as linhas de marca própria reagem mais rapidamente às inovações de ingredientes, obrigando as marcas nacionais a intensificar o ritmo de inovação para preservar a presença nas prateleiras. Essa dinâmica fomenta uma corrida iterativa que amplia a variedade de sortimento, especialmente entre os compradores que buscam valor sem abrir mão dos benefícios percebidos para a saúde.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em comparação com produtos com açúcar | -1.4% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Reação negativa ao rótulo limpo contra alguns adoçantes artificiais | -0.8% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de adoçantes raros de origem vegetal | -0.6% | Global, concentrado em segmentos de adoçantes naturais | Médio prazo (2-4 anos) |

| "Fadiga de sabor" sensorial limitando compras repetidas | -0.4% | Global, varia por categoria de produto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium em Comparação com Produtos com Açúcar

As receitas sem açúcar ainda comandam prêmios de prateleira de 15 a 30% porque os adoçantes alternativos exigem linhas de processamento especializadas, lotes menores e protocolos de conformidade rigorosos. Os ventos contrários macroeconômicos, especialmente as oscilações cambiais nos mercados emergentes, amplificam o choque de preços em relação aos produtos convencionais subsidiados. Os segmentos demográficos sensíveis ao preço hesitam em experimentar opções sem açúcar quando os orçamentos domésticos se apertam, estagnando a penetração nos segmentos de renda média-baixa. Os fabricantes devem escalar volumes ou co-investir com parceiros varejistas em embalagens de valor para suavizar as barreiras de custo.

Reação Negativa ao Rótulo Limpo Contra Alguns Adoçantes Artificiais

O sentimento do consumidor muda rapidamente quando publicações virais questionam a segurança de adoçantes artificiais específicos, mesmo quando o consenso científico confirma seu uso. As marcas que dependem de sucralose ou aspartame enfrentam quedas periódicas nas vendas até que o controle da narrativa seja recuperado por meio de fornecimento transparente e validações de terceiros. A próxima edição das Diretrizes Dietéticas para Americanos de 2025 terá como alvo zero açúcares adicionados, o que poderia intensificar o escrutínio de todos os adoçantes não nutritivos e pressionar os roteiros de reformulação. As empresas diversificam os conjuntos de ingredientes para se proteger contra mudanças repentinas de sentimento, aumentando os custos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Mantêm a Liderança Enquanto os Suplementos Escalam Rapidamente

As bebidas representaram 38,10% da participação de mercado de alimentos e bebidas sem açúcar em 2025, impulsionadas por reformulações agressivas desencadeadas por impostos nacionais sobre o açúcar que penalizam o excesso de gramas em vez do volume total. As marcas de cola líderes estendem as variantes zero açúcar para lançamentos de sabores sazonais, sustentando ganhos de volume de dois dígitos que ilustram a aceitação em massa sustentada. Os chás prontos para beber e as águas enriquecidas adicionam presença incremental nas prateleiras, aproveitando botânicos de rótulo limpo e alegações nootrópicas que complementam os objetivos de eliminação do açúcar. A robusta infraestrutura de cadeia de frio do segmento e os calendários promocionais estabelecidos facilitam os lançamentos nacionais, fortalecendo as vantagens dos incumbentes. Em 2025, as bebidas adicionaram USD 2,6 bilhões ao valor geral da categoria, validando um foco estratégico em inovações de sabor em vez de subcategorias inteiramente novas.

Os suplementos alimentares registraram o maior CAGR de 7,08% até 2031, impulsionados por endossos de clínicos que posicionam as formulações sem açúcar como ferramentas adjuvantes para a modulação glicêmica. Os pós funcionais enriquecidos com cromo, zinco e polifenóis vegetais aceleram a adoção convencional entre frequentadores de academia que visam a flexibilidade metabólica. As parcerias com fabricantes de monitores contínuos de glicose permitem ofertas de pacotes digitais que alinham lembretes de dosagem de suplementos com alertas de glicose. Embora os volumes permaneçam menores, os preços médios unitários são o triplo dos das bebidas, elevando a lucratividade do segmento. As rápidas adaptações de formato em cápsulas gelatinosas expandem ainda mais os dados demográficos endereçáveis, incluindo consumidores idosos que buscam soluções de ingestão fácil. Os fabricantes colaboram com associações médicas para obter selos de endosso, amplificando a credibilidade e o apelo nas prateleiras.

Por Canal de Distribuição: Supermercados Dominam Enquanto o Varejo Online Cresce Rapidamente

Os supermercados e hipermercados controlaram 46,05% do tamanho do mercado de alimentos e bebidas sem açúcar em 2025, capitalizando em amplas exposições em pontas de gôndola e degustações na loja que educam os compradores sobre a paridade de sabor com os produtos com açúcar. A colocação dupla — corredores principais e seções de saúde dedicadas — maximiza a visibilidade, enquanto as análises de cartões de fidelidade alimentam a personalização de cupons em tempo real para SKUs sem açúcar. As promoções vinculadas a triagens de saúde comunitárias reforçam a autoridade do varejista no merchandising de bem-estar. À medida que a inflação se modera, os compradores voltam às lojas físicas para compras em grande quantidade, sustentando o fluxo de clientes que beneficia a experimentação por impulso de lanches inovadores com baixo teor de açúcar. No entanto, a concorrência nas prateleiras se intensifica à medida que as linhas de marca própria proliferam, pressionando as marcas secundárias, a menos que garantam acordos de gôndola temáticos.

O varejo online, avançando a um CAGR de 11,12%, prospera com a venda cruzada algorítmica que alinha as compras sem açúcar com os objetivos de saúde autodeclarados dentro dos perfis de aplicativos. As ferramentas de filtro que isolam as tags "sem açúcar adicionado" reduzem o atrito na pesquisa e aumentam a participação no carrinho. Os modelos de assinatura que oferecem remessa regular de itens básicos, como adoçantes de mesa e shakes substitutos de refeição, elevam o valor vitalício do cliente. Os pagamentos móveis sem atrito e a entrega no mesmo dia em zonas urbanas removem as barreiras históricas para produtos sem açúcar congelados e refrigerados, incentivando a experimentação além das categorias de temperatura ambiente. Os marketplaces online também democratizam a entrada para micromarcas que dependem de marketing de influenciadores e tiragens diretas ao consumidor limitadas, diversificando o panorama geral de produtos.

Análise Geográfica

Em 2025, a América do Norte liderou o mercado de alimentos e bebidas sem açúcar com uma participação de 32,05%, impulsionada por estruturas regulatórias maduras, ampla familiaridade com os produtos e aconselhamento nutricional apoiado por seguros que promove a redução do açúcar. Os varejistas segmentam distintamente os produtos com adoçantes artificiais e naturais, permitindo promoções direcionadas para grupos específicos de consumidores. As iniciativas de embalagens sustentáveis dos fornecedores regionais se alinham com os valores dos consumidores conscientes do meio ambiente, justificando o preço premium. Além disso, o Acordo Estados Unidos-México-Canadá simplificou a rotulagem para alegações de zero açúcar, agilizando a logística trinacional. Enquanto isso, a Ásia-Pacífico registrou o crescimento mais rápido, com um CAGR de 8,62% projetado até 2031. A crescente urbanização e as rendas da classe média estão impulsionando a demanda por produtos premium sem açúcar, incluindo confeitaria e alternativas a laticínios. Programas como o Nutri-Grade de Singapura, que vincula os limites de açúcar a rótulos coloridos, estão incentivando os fabricantes a reformular os produtos para obter classificações favoráveis. O plano "China Saudável" da China sinaliza regulamentações mais rígidas sobre o açúcar, enquanto as inovações de sabor localizadas, como bebidas de fruto do monge na China e tônicos de yuzu adoçados com estévia no Japão, aumentam a relevância cultural e abordam as preocupações com o sabor.

A Europa mantém um crescimento estável de um dígito médio, apoiado pelos rigorosos protocolos de aprovação da Autoridade Europeia para a Segurança dos Alimentos, que constroem a confiança do consumidor nas alegações sobre adoçantes. O impulso da região pela rotulagem semafórica na frente da embalagem está direcionando os consumidores para opções mais saudáveis e com baixo teor de açúcar. Na América do Sul, a tributação do açúcar está ganhando impulso, com o Brasil considerando um imposto escalonado inspirado no modelo do México, o que poderia acelerar as reformulações. No Oriente Médio e na África, a crescente conscientização sobre doenças não transmissíveis, combinada com a baixa cobertura tributária, apresenta uma oportunidade para mudanças de política que poderiam impulsionar o valor de mercado. Essas dinâmicas regionais destacam coletivamente o panorama em evolução do mercado global de alimentos e bebidas sem açúcar.

Panorama regulatório

As alegações de "sem açúcar" e as prioridades de reformulação estão sendo moldadas por uma combinação de instrumentos fiscais, expectativas de rotulagem e aprovações de ingredientes nos principais mercados. Um pilar global importante é a expansão da tributação sobre bebidas açucaradas (SSB), com o contexto de mercado apontando 54 países aplicando impostos sobre açúcar que favorecem receitas com menos açúcar ou zero caloria. Paralelamente, a Organização Mundial da Saúde publicou seu relatório global sobre o uso de impostos sobre SSB (2025) em janeiro de 2026, reforçando abordagens políticas padronizadas e medições entre jurisdições.

Na Europa, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) continua atuando como guardiã para novos adoçantes e frações de estévia, influenciando o que pode ser usado em formulações sem açúcar e como os produtos são posicionados. O Reino Unido também está apertando o cenário de conformidade para fabricantes: o governo indicou que publicará legislação técnica em 2026 vinculada a reformas do Soft Drinks Industry Levy, incluindo a redução do limite de açúcar para 4,5 g por 100 ml, com data efetiva de 1º de janeiro de 2028, ampliando os prazos de reformulação para bebidas e categorias adjacentes de bebidas. A definição de padrões intergovernamentais também está ativa, com a Comissão do Codex Alimentarius da FAO/OMS adotando novos padrões em sua quadragésima nona sessão em julho de 2026, apoiando a harmonização de longo prazo nas definições e práticas de rotulagem que sustentam o posicionamento de redução de açúcar e de produtos sem açúcar.

Cenário Competitivo

O setor, com um índice de concentração de 4 em 10, reflete uma fragmentação moderada, equilibrando a concorrência entre líderes globais e desafiantes ágeis. A Coca-Cola capitaliza em sua rede de distribuição para promover extensões Zero Açúcar em linhas de bebidas gaseificadas, esportivas e misturadoras, apoiada por uma mudança de 65% para publicidade digital direcionada a microsegmentos conscientes da saúde. A PepsiCo expande suas ofertas zero açúcar em franquias-chave como Mountain Dew e Gatorade, com foco na paridade de sabor para abordar as hesitações de experimentação. A aquisição de USD 35,9 bilhões da Kellanova pela Mars destaca uma mudança estratégica em direção a lanches mais saudáveis, integrando marcas de barras e cereais com seu portfólio de chocolate para aprimorar as sinergias de P&D. Marcas emergentes, como a Zevia, aproveitam adoçantes naturais e fornecimento ecologicamente correto para atrair Millennials e a Geração Z, com a Zevia superando 1,9 bilhão de latas vendidas usando estévia e fruto do monge. As marcas próprias adicionam pressão de preços, mas mantêm o impulso da categoria por meio de altas taxas de rotatividade e atualizações frequentes de sabores. Além disso, a parceria da Abbott que vincula seu monitor contínuo de glicose FreeStyle Libre às bombas de insulina da Medtronic fortalece a fidelidade à marca ao conectar dispositivos médicos a produtos dietéticos.

O aumento das regulamentações de ingredientes está elevando as barreiras à entrada, pois os novos adoçantes exigem extensos dossiês de segurança e investimentos de vários anos, favorecendo os players estabelecidos com expertise regulatória. No entanto, as multinacionais estão fomentando a inovação ao hospedar concursos que permitem que startups apresentem tecnologias funcionais de adoçamento, oferecendo oportunidades para disruptores de nicho escalarem globalmente por meio de licenciamento. Essas dinâmicas, combinadas com o foco do setor em inovação orientada para a saúde e integração tecnológica, estão moldando o cenário competitivo e impulsionando o crescimento nos principais mercados.

Líderes do Setor de Alimentos e Bebidas Sem Açúcar

The Coca-Cola Company

PepsiCo Inc.

Nestlé S.A.

Mondelēz International Inc.

Mars Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se ampliando onde a redução de açúcar impulsionada por políticas se cruza com a inovação em ingredientes e a fabricação escalável. As compras públicas e os canais institucionais oferecem uma alavanca clara de demanda: o USDA Food and Nutrition Service implementou limites de açúcar adicionado baseados em produtos para refeições escolares no início do ano letivo de 2025-26, apertando os requisitos de formulação para categorias como cereais matinais e iogurte, ao mesmo tempo em que amplia a disponibilidade de alternativas compatíveis sem açúcar ou sem adição de açúcar. No Reino Unido, as restrições de publicidade HFSS que entraram em vigor em 5 de janeiro de 2026 (horário nobre das 21h na TV aberta e restrições de publicidade paga online durante 24 horas) estão impulsionando a construção de marca em direção a portfólios reformulados e alegações permitidas, o que reforça o valor comercial dos SKUs com menos açúcar.

No lado da oferta, investimentos em tecnologia de adoçantes e capacidades regionais estão criando novas plataformas para paridade de sabor e redução de custos. A ADM anunciou uma expansão de USD 26 milhões em sua unidade de aromas em Erlanger, Kentucky, em janeiro de 2026, para fortalecer as capacidades de suporte à reformulação, incluindo capacidade adicional de manuseio de matérias-primas, em linha com a aceleração da demanda por redução de açúcar em bebidas, laticínios e salgadinhos. A fermentação de precisão e as rotas de proteínas doces estão avançando para a implantação comercial, destacando-se a Pentasweet, que iniciou em março de 2026 a construção de uma instalação de produção comercial de brazzeína na Lituânia, e a Manus, que iniciou em julho de 2026 a produção em escala comercial de adoçante de fruta-monge derivado de fermentação em sua Augusta BioFacility, na Geórgia. Esses movimentos ampliam o conjunto de ingredientes além dos adoçantes de alta intensidade tradicionais, apoiando o posicionamento de rótulo mais limpo e ajudando a enfrentar a restrição de mercado do preço premium por meio de escala e resiliência da cadeia de suprimentos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Nestle S.A. concordou em adquirir a participação remanescente de 51% na yfood Labs GmbH para obter propriedade total da fornecedora de refeições e pós prontos para consumo. A aquisição fortalece a posição da Nestle em formatos de nutrição conveniente, onde variantes sem adição de açúcar e com açúcar reduzido são cada vez mais usadas para apoiar necessidades de controle de peso e saúde metabólica. O controle total também apoia decisões de portfólio mais rápidas e inovação entre categorias, utilizando a escala de P&D e distribuição da Nestle.

- Maio de 2025: a PepsiCo Inc. concluiu a aquisição da marca de refrigerante funcional poppi, após anunciar o acordo definitivo no início de 2025. Trazer a poppi para dentro de casa dá à PepsiCo uma plataforma em escala em bebidas carbonatadas mais saudáveis, alinhada ao posicionamento de baixo teor de açúcar e funcional, complementando seus esforços existentes em bebidas zero açúcar e reformuladas. A aquisição também intensifica a pressão competitiva nos conjuntos de refrigerantes prebióticos e de baixo teor de açúcar, onde titulares e desafiantes competem por espaço nas prateleiras.

- Setembro de 2024: a Nestle lançou a Vital Pursuit nos Estados Unidos, introduzindo refeições porcionadas projetadas para usuários de GLP-1 e delineando expansão para ocasiões de nutrição adjacentes, incluindo bebidas proteicas sem adição de açúcar. O lançamento vincula a redução de açúcar ao ecossistema de controle de peso em rápido crescimento e apoia novas abordagens de merchandising e pacotes combinados em varejo e comércio eletrônico. Também sinaliza um foco mais amplo em inovação em produtos que entregam saciedade e metas de macronutrientes sem açúcares adicionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange alimentos embalados e bebidas não alcoólicas comercializados como sem açúcar e formulados para atender aos limites comuns de rotulagem (tipicamente menos de 0,5 g de açúcares por porção), em canais de varejo e food service.

Exclusões de escopo: produtos com açúcar reduzido, sem adição de açúcar, ou itens regulares com teor de açúcar padrão são excluídos, mesmo que sejam posicionados como mais saudáveis.

Visão geral da segmentação

- Por Tipo de Produto

- Bebidas

- Refrigerantes Carbonatados

- Bebidas Funcionais

- Sucos e Chás / Cafés Prontos para Beber

- Laticínios e Alternativas a Laticínios

- Bebidas Lácteas

- Iogurte

- Sorvete

- Confeitaria

- Chocolate

- Gomas e Balas de Menta

- Produtos de Panificação

- Suplementos Alimentares

- Salgadinhos

- Outros

- Bebidas

- Por Canal de Distribuição

- Supermercados / Hipermercados

- Lojas de Conveniência e Mercearias

- Lojas Especializadas em Saúde e Bem-Estar

- Varejo Online

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção da base factual sobre o que se qualifica como rotulagem "sem açúcar" e como a categoria é reportada em conjuntos de dados oficiais e do setor. Normalmente recorremos a fontes como as diretrizes de rotulagem da FDA dos EUA, séries de dados do USDA sobre disponibilidade de alimentos e nutrientes, indicadores de açúcar e diabetes da Organização Mundial da Saúde e do CDC, e balanços alimentares da FAO para entender os fatores de demanda e as mudanças na dieta.

Também analisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa de produtos e comunicações de varejistas para mapear movimentos de categoria, postura de precificação e momentum de canal. Para verificação cruzada de fluxos comerciais e exposição a ingredientes, um banco de dados de embarques de importação e exportação e um banco de dados de patentes são usados seletivamente, principalmente para validar direcionalmente para onde estão se movendo a inovação e os vínculos de fornecimento. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em validar o que as fontes documentais não conseguem mostrar claramente, como as alegações de "sem açúcar" se traduzem em vendas efetivas, quais canais são mais responsivos e como os prêmios de preço estão evoluindo por categoria. Conversamos com fabricantes, participantes da cadeia de ingredientes, distribuidores, varejistas e partes interessadas ligadas ao food service em APAC, EMEA e Américas, e revisamos as premissas quando as respostas apontam para uma curva de adoção diferente da sugerida pelos indicadores publicados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos: 13% | APAC: 42% |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Participantes menores: 18% | Gerentes: 59% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual o consumo de alimentos embalados e bebidas não alcoólicas, os sinais de vendas no varejo e a penetração em nível de categoria são usados para reconstruir o conjunto de demanda por produtos sem açúcar por região, sendo depois dividido em blocos de alimentos e bebidas usando padrões de mix observados. Uma vez definida essa forma, corroboramos os totais usando aproximações bottom-up seletivas, incluindo pontos de preço amostrados por marca e canal, tamanhos típicos de embalagem e proxies de volume a partir de verificações de categoria, que são então ajustados onde surgem lacunas.

As entradas relevantes para este mercado incluem a parcela de consumidores que reduzem ativamente o açúcar, as tendências de prevalência de diabetes e obesidade, a intensidade da aplicação de impostos sobre açúcar e rotulagem, o prêmio de preço em relação aos equivalentes regulares, e o momentum de distribuição no comércio moderno, no varejo liderado por farmácias e online. As previsões são então elaboradas usando análise de cenários apoiada por uma visão multivariada mais leve, na qual mudanças em indicadores de saúde, pressão regulatória e movimentos reais de preços são testadas em relação ao que os participantes do setor esperam que se mantenha. Quando uma subcategoria não possui divisões públicas confiáveis, usamos premissas de ligação conservadoras e só as expandimos depois que o feedback primário sustenta a mudança de patamar.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como crescimento regional de alimentos e bebidas embalados, faixas de preços observadas e padrões de adoção vistos em discussões de canal. Se um país ou categoria mostrar um salto atípico, revisamos definições, prazos cambiais e premissas de penetração, e recontatamos as fontes quando a variação não pode ser explicada com evidências documentadas.

Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas para confirmar a lógica de cálculo, a consistência de unidades e o alinhamento de anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças na rotulagem ou grandes alterações na cobertura de impostos sobre açúcar. Imediatamente antes da entrega, fazemos uma nova revisão para garantir que os lançamentos públicos mais recentes e os movimentos de mercado estejam refletidos.

Comparação do tamanho do mercado de alimentos e bebidas sem açúcar da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para alimentos e bebidas sem açúcar frequentemente diferem porque cada publicador traça a linha de forma diferente sobre o que se qualifica como sem açúcar, quais canais são contabilizados, e se o número está vinculado a produtos ou a ingredientes que possibilitam a redução de açúcar.

Os maiores fatores de divergência nesta categoria são geralmente a regra de rotulagem aplicada (por exemplo, limites rigorosos de "sem açúcar" versus categorias mais flexíveis de "sem adição de açúcar"), o tratamento de suplementos dietéticos e formatos funcionais, e como a precificação é normalizada entre regiões quando as taxas de câmbio e a inflação se movem. A dispersão também é influenciada pelo momento da atualização e se o modelo está ancorado em indicadores de adoção do consumidor ou em totais amplos de alimentos embalados, e essas escolhas de modelagem são explicitadas na abordagem usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 72,98 bilhões (2026) | |

| Publicador do Setor A | USD 19,80 bilhões (2024) | Usa uma base reportada muito menor, que provavelmente reflete uma definição mais restrita de "sem açúcar", menos tipos de produtos incluídos e transparência limitada sobre as regras de limite e a cobertura de canais, o que pode comprimir materialmente o valor endereçável. |

| Publicador do Setor B | USD 38,40 bilhões (2025) | Apresenta números mistos na mesma página e depende de agrupamentos amplos de segmentos que podem misturar "sem açúcar" com alegações adjacentes, o que pode alterar o total dependendo de qual edição ou variante de escopo está sendo referenciada. |

Ao observar os três números, a maior parte da variância pode ser atribuída à disciplina de definição, quais categorias são mantidas no escopo, e à consistência com que o publicador vincula o valor a sinais de demanda observáveis. Ao manter as premissas vinculadas a limites claros de rotulagem, verificações de realidade de canal e etapas repetíveis, a estimativa permanece mais fácil de reconciliar e atualizar à medida que surgem novos pontos de dados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos e bebidas sem açúcar em 2026?

A categoria é avaliada em USD 72,98 bilhões em 2026 com uma perspectiva de CAGR de 8,15% até 2031.

Qual segmento de produto lidera as vendas?

As bebidas ocupam a posição de liderança com 38,10% de participação na receita de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o maior crescimento com um CAGR de 8,62% até 2031, à medida que as políticas de saúde e as rendas aumentam.

O que impulsiona a demanda do consumidor por produtos sem açúcar?

A crescente prevalência do diabetes, os impostos sobre o açúcar e os avanços nos adoçantes naturais sustentam o impulso da demanda.

Como os varejistas estão apoiando o crescimento do mercado?

Os supermercados expandem as linhas de marca própria e implantam promoções orientadas por dados, enquanto as plataformas online personalizam recomendações e modelos de assinatura.

Página atualizada pela última vez em: