Tamanho e Participação do Mercado de Alimentos Livres de Ingredientes Específicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

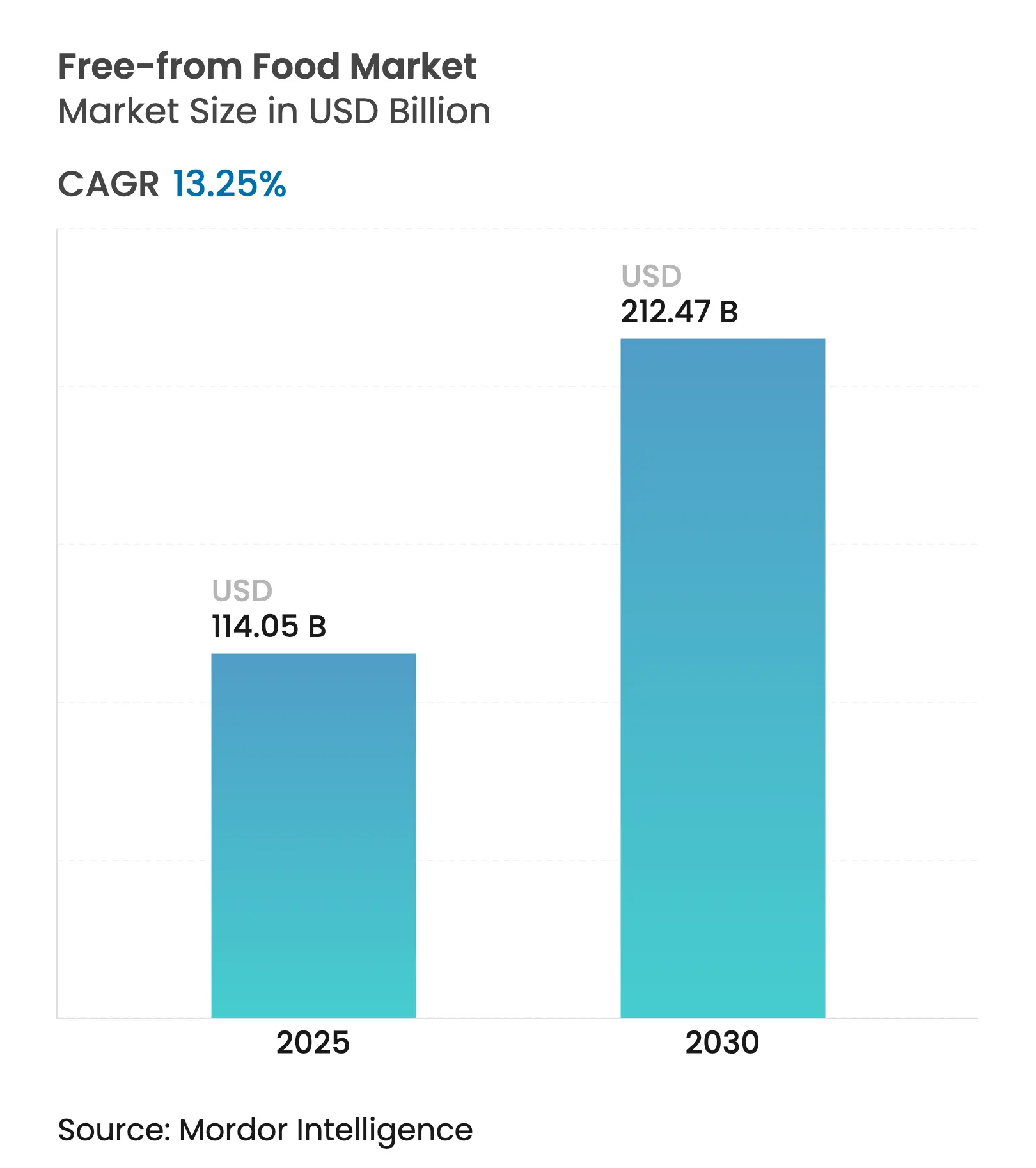

| Tamanho do Mercado (2025) | 114.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 212.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.25% CAGR |

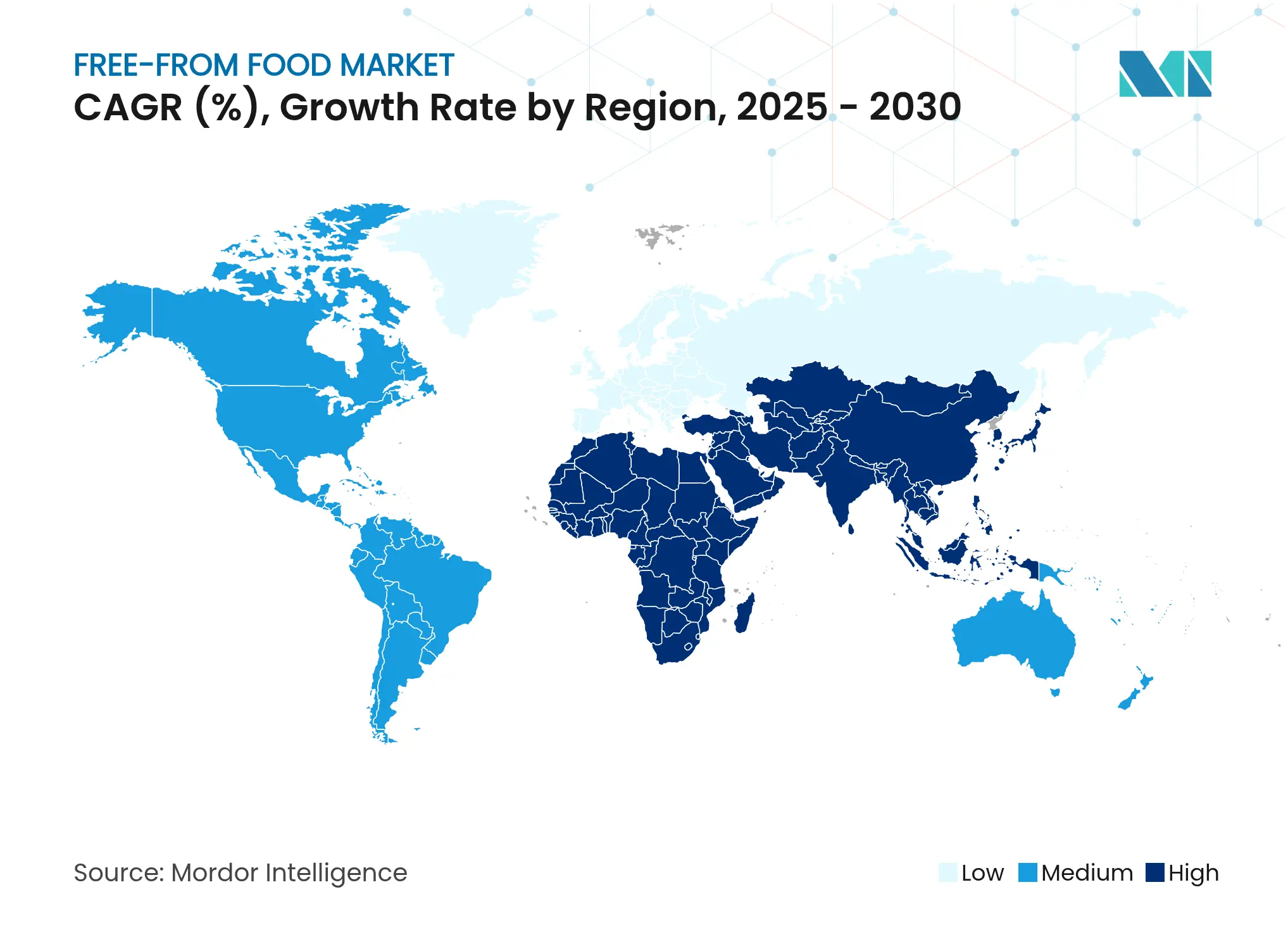

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Livres de Ingredientes Específicos por Mordor Intelligence

O mercado de alimentos livres de ingredientes específicos atingiu USD 114,05 bilhões em 2025 e está projetado para alcançar USD 212,47 bilhões até 2030, entregando uma robusta CAGR de 13,25% que reflete a acelerada migração dos consumidores em direção a produtos conscientes de alérgenos e com restrições alimentares. Essa trajetória de crescimento posiciona os alimentos livres de ingredientes específicos como um dos segmentos de expansão mais rápida dentro do setor alimentício global, impulsionado por mandatos regulatórios como a implementação da Lei FASTER da FDA incluindo o gergelim como o nono alérgeno alimentar principal e pela crescente prevalência de alergias alimentares. A expansão do mercado reflete uma mudança fundamental de acomodação dietética de nicho para preferência mainstream do consumidor, com o posicionamento de rótulo limpo tornando-se uma necessidade competitiva em vez de diferenciação premium.

Principais Conclusões do Relatório

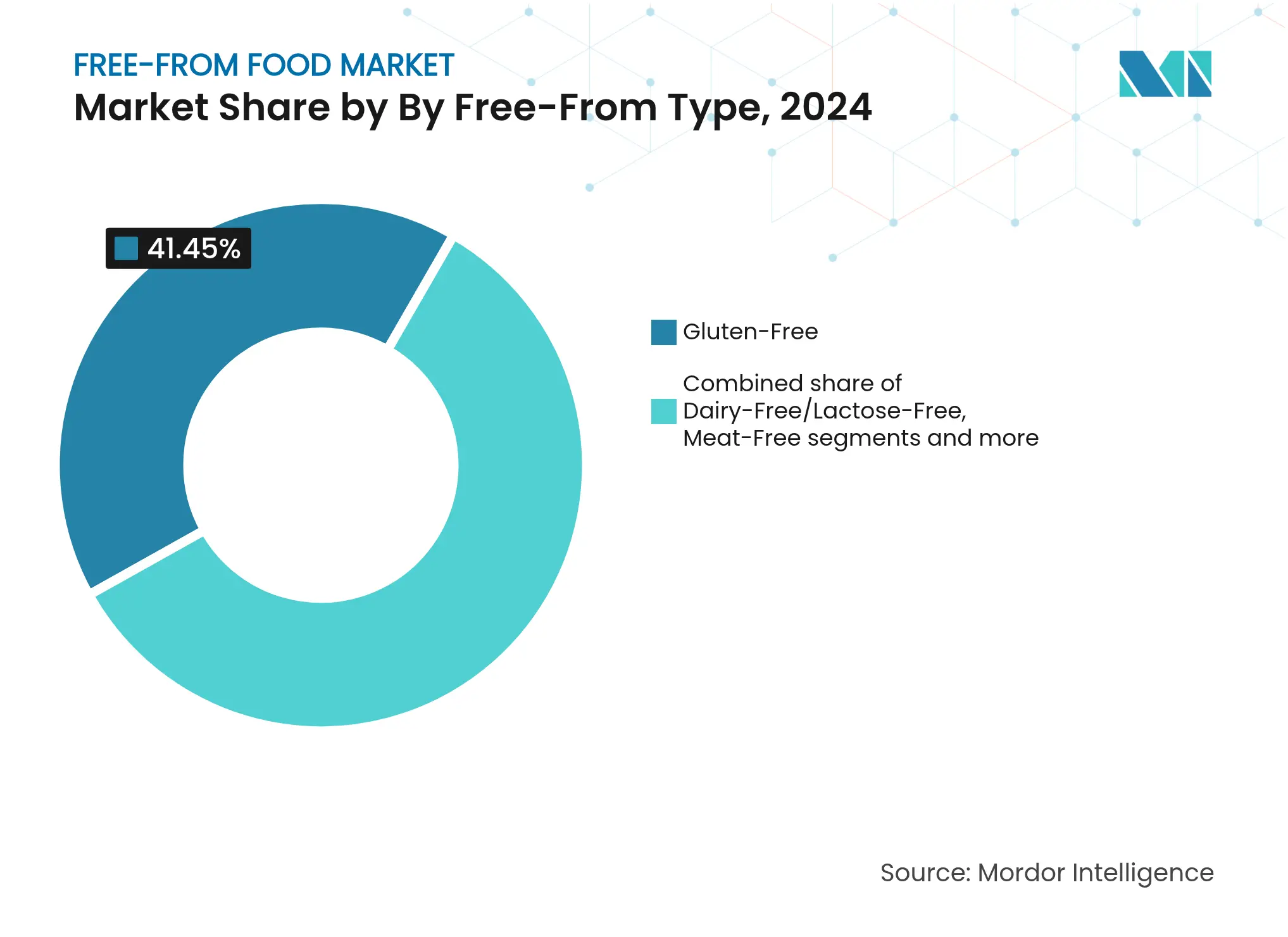

- Por tipo livre de ingrediente, o sem glúten detinha 41,45% da participação do mercado de alimentos livres de ingredientes específicos em 2024, enquanto as alternativas sem carne (à base de plantas) estão projetadas para avançar a uma CAGR de 14,11% de 2025 a 2030.

- Por categoria de produto, os produtos de panificação e cereais lideraram com uma participação de 24,56% do tamanho do mercado de alimentos livres de ingredientes específicos em 2024; espera-se que os substitutos e análogos de carne registrem a CAGR mais rápida de 15,04% até 2030.

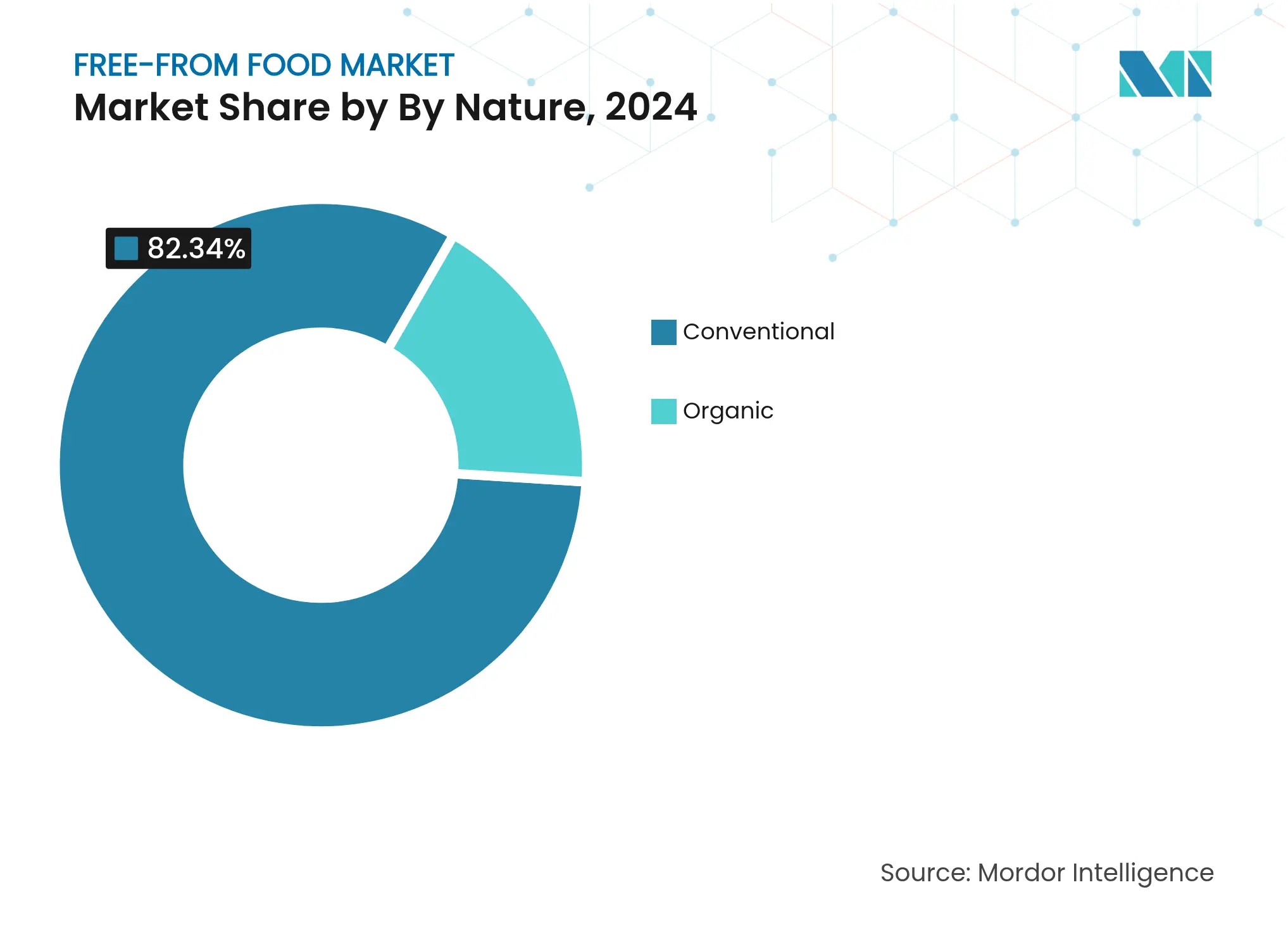

- Por natureza, os produtos convencionais representaram 82,34% do tamanho do mercado de alimentos livres de ingredientes específicos em 2024, porém as variantes orgânicas estão previstas para expandir a uma CAGR de 15,84% durante 2025-2030.

- Por canal de distribuição, os supermercados/hipermercados asseguraram 48,34% da participação do mercado de alimentos livres de ingredientes específicos em 2024, enquanto o varejo online está projetado para registrar uma CAGR de 15,76% até 2030.

- Por geografia, a América do Norte capturou 34,31% da receita de 2024, enquanto a Ásia-Pacífico está no caminho para a maior CAGR de 15,43% ao longo do mesmo período de previsão.

Tendências e Perspectivas do Mercado Global de Alimentos Livres de Ingredientes Específicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência de alergias e intolerâncias alimentares | +3.2% | Global, com maior impacto na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Mudança de preferência para bem-estar de rótulo limpo | +2.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Inclusividade e personalização alimentar | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de dietas à base de plantas e veganas | +2.5% | Global, com adoção antecipada na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Inovação no desenvolvimento de produtos | +1.9% | Global, concentrado em polos de inovação | Curto prazo (≤ 2 anos) |

| Influência das redes sociais e blogueiros de alimentação | +1.0% | Global, particularmente forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Alergias e Intolerâncias Alimentares

A prevalência de alergias alimentares atingiu proporções epidêmicas, com o CDC documentando que as alergias alimentares afetam 1 em cada 13 crianças, remodelando fundamentalmente os protocolos de aquisição de serviços de alimentação institucional e de fabricação[1]Fonte: Centros de Controle e Prevenção de Doenças dos EUA, "Alergias Alimentares nas Escolas," cdc.gov. A Orientação de Perguntas e Respostas sobre Alérgenos Alimentares atualizada pela FDA em março de 2025 (Quinta Edição) agora inclui o gergelim como o nono alérgeno principal sob a FALCPA, ampliando os requisitos obrigatórios de rotulagem e criando custos de conformidade que favorecem fabricantes maiores com sistemas sofisticados de controle de alérgenos[2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Nutrição, Rotulagem de Alimentos e Alimentos Críticos - Alergias Alimentares," fda.gov. Esta expansão regulatória cria barreiras para fabricantes menores, ao mesmo tempo que amplia o mercado endereçável para produtos livres de ingredientes específicos em conformidade. Os padrões de reatividade cruzada entre alérgenos impulsionam os consumidores a adquirir produtos livres de múltiplos alérgenos, explicando por que instalações dedicadas comandam preços premium apesar da maior complexidade operacional. A necessidade médica de evitar alérgenos cria uma demanda inelástica ao preço que isola os fabricantes de alimentos livres de ingredientes específicos de recessões econômicas, ao contrário de produtos discricionários de bem-estar.

Mudança de Preferência para Bem-Estar de Rótulo Limpo

A demanda dos consumidores por ingredientes reconhecíveis evoluiu além da simples certificação orgânica para abranger a transparência dos métodos de processamento e a rastreabilidade da cadeia de abastecimento, com os consumidores dispostos a pagar prêmios por produtos com menos de 5 ingredientes. O posicionamento de rótulo limpo intersecta-se com as alegações de livre de ingredientes específicos para criar proposições de valor compostas, onde os produtos sem glúten também eliminam conservantes artificiais e emulsificantes sintéticos para atrair demografias mais amplas e conscientes do bem-estar. Essa convergência explica por que os produtos convencionais livres de ingredientes específicos mantêm 82,34% de participação de mercado apesar das alternativas orgânicas crescerem mais rapidamente; os consumidores priorizam a simplicidade dos ingredientes em vez da certificação orgânica quando forçados a escolher. A complexidade de fabricação aumenta exponencialmente ao combinar múltiplos requisitos de rótulo limpo com protocolos livres de alérgenos, criando fossos competitivos para empresas que dominam ambos simultaneamente. A tendência de rótulo limpo também impulsiona a inovação em agentes de ligação alternativos e melhoradores de textura, uma vez que os ingredientes funcionais tradicionais à base de trigo e laticínios tornam-se indisponíveis nas formulações livres de ingredientes específicos.

Inclusividade e Personalização Alimentar

As plataformas de nutrição personalizada agora integram testes genéticos, análise de microbioma e rastreio de sensibilidade alimentar para criar recomendações dietéticas individualizadas que frequentemente incluem múltiplos requisitos livres de ingredientes específicos, expandindo o mercado endereçável além dos tradicionais portadores de alergias. Esta tendência transforma os alimentos livres de ingredientes específicos de produtos de necessidade médica em ferramentas de otimização do estilo de vida, explicando o crescimento de CAGR de 15,84% nos segmentos orgânicos livres de ingredientes específicos, onde o posicionamento de saúde comanda margens mais elevadas. Os programas de bem-estar corporativo acomodam cada vez mais diversas restrições alimentares nas ofertas de cantina e eventos com serviço de catering, criando canais de demanda institucional que contornam a distribuição tradicional de varejo. A intersecção da personalização alimentar com as leis alimentares culturais e religiosas cria requisitos de formulação complexos que favorecem fabricantes com capacidades diversificadas de fornecimento de ingredientes. A customização habilitada por tecnologia permite que marcas diretas ao consumidor ofereçam combinações personalizadas de produtos livres de ingredientes específicos, perturbando os sortimentos tradicionais de varejo que servem a todos igualmente.

Crescimento de Dietas à Base de Plantas e Veganas

A adoção de dieta à base de plantas transcendeu as motivações éticas para abranger a sustentabilidade ambiental e a otimização da saúde, com o Instituto de Boa Alimentação documentando USD 8,1 bilhões em vendas de alimentos à base de plantas no varejo dos EUA em 2023, apesar dos desafios de maturação da categoria[3]Fonte: Instituto de Boa Alimentação, "Relatório do Estado da Indústria de 2023 - Carne à Base de Plantas, Frutos do Mar, Ovos e Laticínios," gfi.org. A convergência do posicionamento à base de plantas e livre de ingredientes específicos cria produtos que abordam simultaneamente múltiplas preocupações dos consumidores — evitação de alérgenos, impacto ambiental e otimização da saúde —, explicando por que as alternativas sem carne alcançam uma CAGR de 14,11% apesar de representarem uma menor participação de mercado atual. As tecnologias de fermentação de precisão permitem a produção de proteínas idênticas às animais sem alérgenos, criando oportunidades para produtos que oferecem perfis de sabor familiares enquanto atendem aos requisitos livres de ingredientes específicos. O apoio governamental à pesquisa de proteínas alternativas, incluindo o investimento de CAD 150 milhões do Canadá e compromissos semelhantes em toda a Europa e Ásia, acelera os ciclos de inovação e reduz o tempo de comercialização de novos produtos livres de ingredientes específicos à base de plantas. A tendência à base de plantas também impulsiona a diversificação de ingredientes além das tradicionais alternativas à soja e ao trigo, com empresas explorando proteínas de cânhamo, ervilha e algas que naturalmente evitam alérgenos comuns.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços premium em relação a produtos convencionais | -2.1% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Recalls por contaminação cruzada na fabricação | -1.5% | Global, com maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Desafios de sabor e textura | -1.8% | Global, afetando particularmente os segmentos à base de plantas | Longo prazo (≥ 4 anos) |

| Leis inconsistentes de rotulagem de alérgenos e padrões regulatórios | -0.9% | Global, com variação regional na aplicação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium em Relação a Produtos Convencionais

Os produtos livres de ingredientes específicos comandam prêmios de preço que podem exceder 400% para itens básicos como pão, com a Coeliac UK documentando que os pães sem glúten custam 4,5 vezes mais do que as alternativas convencionais, criando barreiras de acessibilidade que limitam a penetração no mercado entre os segmentos demográficos sensíveis ao preço. A economia de fabricação impulsiona esses prêmios por meio do fornecimento especializado de ingredientes, linhas de produção dedicadas, extensos protocolos de testes e volumes de produção menores que impedem economias de escala. A diferença de preços cria vulnerabilidade a recessões econômicas e limita a adoção entre domicílios onde os produtos livres de ingredientes específicos representam gastos discricionários em vez de médicos. As estratégias de marcas próprias dos principais varejistas tentam abordar a sensibilidade ao preço por meio de compras em volume e formulações simplificadas, mas os comprometimentos de qualidade frequentemente reforçam as percepções dos consumidores de que produtos livres de ingredientes específicos acessíveis oferecem experiências inferiores. As vantagens de escala favorecem cada vez mais os grandes fabricantes que podem amortizar os custos de equipamentos especializados em múltiplas linhas de produtos e mercados geográficos, criando pressão de consolidação dentro do setor.

Recalls por Contaminação Cruzada na Fabricação

Os incidentes de contaminação cruzada desencadeiam recalls custosos e danos permanentes à marca, com até mesmo a presença de traços de alérgenos criando reações com risco de vida que expõem os fabricantes a riscos significativos de responsabilidade civil e penalidades regulatórias. A complexidade de manter ambientes livres de alérgenos aumenta exponencialmente com o tamanho das instalações e a diversidade de produtos, explicando por que instalações dedicadas a um único alérgeno muitas vezes superam operações com múltiplos produtos apesar dos maiores custos fixos. Os protocolos avançados de testes e os sistemas de monitoramento ambiental representam investimentos significativos de capital que criam barreiras à entrada para fabricantes menores, enquanto favorecem empresas com sistemas sofisticados de gestão da qualidade. Os requisitos de qualificação de fornecedores e de rastreabilidade de ingredientes estendem os riscos de contaminação por toda a cadeia de abastecimento, criando dependências de fornecedores especializados de ingredientes que comandam preços premium. O risco de recall também eleva os custos de seguro e os requisitos de capital de giro para fabricantes de alimentos livres de ingredientes específicos em comparação com produtores de alimentos convencionais, afetando a lucratividade geral e a atratividade de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo Livre de Ingrediente: Proteínas à Base de Plantas Impulsionam a Evolução da Categoria

As alternativas sem carne (à base de plantas) aceleram a uma CAGR de 14,11% até 2030, ultrapassando a participação de mercado de 41,45% do segmento estabelecido sem glúten em 2024, indicando a disposição dos consumidores em experimentar a diversificação de proteínas além da evitação tradicional de alérgenos. O avanço à base de plantas reflete avanços tecnológicos na replicação de textura e no aprimoramento de sabor, com empresas como a Cargill investindo em ingredientes de micoproteína fermentada que proporcionam experiências semelhantes à carne sem alérgenos comuns.

As alternativas sem açúcar e de baixo índice glicêmico beneficiam-se das tendências de prevalência do diabetes e de gestão do peso, mas enfrentam desafios de formulação para replicar perfis de doçura sem ingredientes artificiais que conflitem com o posicionamento de rótulo limpo. A convergência de múltiplos atributos livres de ingredientes específicos em produtos únicos — como combinações sem glúten, sem laticínios e à base de plantas — cria oportunidades de posicionamento premium que justificam maiores custos de fabricação por meio de mercados endereçáveis expandidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria de Produto: Substitutos de Carne Reformulam o Consumo de Proteínas

Os substitutos e análogos de carne avançam a uma CAGR de 15,04%, desafiando o domínio da participação de mercado de 24,56% dos produtos de panificação e cereais em 2024, uma vez que as alternativas proteicas se expandem além dos segmentos vegetarianos tradicionais para incluir consumidores flexitarianos e conscientes da saúde. A aceleração reflete avanços tecnológicos no processamento por extrusão e na fermentação de precisão que habilitam perfis de sabor e textura idênticos aos animais sem alérgenos, com empresas como a Ingredion em parceria com a Lantmännen para desenvolver isolados de proteína de ervilha especificamente para os mercados europeus.

Os alimentos para bebês e lactentes representam um segmento de crescimento crítico onde os requisitos livres de alérgenos se intersectam com as demandas de completude nutricional, criando desafios de formulação complexos que favorecem fabricantes especializados com expertise em nutrição pediátrica. Os lanches e refeições prontas para consumo beneficiam-se das tendências de conveniência e do posicionamento de controle de porções, mas enfrentam desafios de prazo de validade ao eliminar conservantes tradicionais para manter perfis de rótulo limpo. A evolução da categoria reflete a expansão das ocasiões de refeição, onde os produtos livres de ingredientes específicos transitam de acomodação dietética especializada para soluções de refeição mainstream em ocasiões de café da manhã, almoço, jantar e lanches.

Por Natureza: O Posicionamento Premium Orgânico Acelera

Os produtos orgânicos livres de ingredientes específicos aceleram a uma CAGR de 15,84%, apesar de as alternativas convencionais manterem 82,34% de participação de mercado em 2024, indicando a disposição dos consumidores em pagar prêmios compostos por produtos que combinam certificações livres de alérgenos e orgânicas. A aceleração orgânica reflete a maturação da cadeia de abastecimento à medida que fornecedores especializados de ingredientes desenvolvem alternativas orgânicas certificadas aos ingredientes funcionais tradicionais à base de trigo, laticínios e ovos, reduzindo os comprometimentos de formulação que historicamente limitaram a qualidade dos produtos orgânicos livres de ingredientes específicos. Os fatores de conformidade regulatória favorecem o posicionamento orgânico, uma vez que os padrões do USDA Organic excluem inerentemente muitos aditivos sintéticos e auxiliares de processamento que conflitem com as expectativas dos consumidores de rótulo limpo.

A dinâmica de sensibilidade ao preço cria segmentação de mercado onde os produtos orgânicos livres de ingredientes específicos atendem a segmentos demográficos ricos e conscientes da saúde, enquanto os produtos convencionais livres de ingredientes específicos abordam a evitação de alérgenos medicamente necessária em níveis de renda mais amplos. A complexidade de fabricação aumenta ao combinar a certificação orgânica com protocolos livres de alérgenos, uma vez que o fornecimento de ingredientes orgânicos frequentemente envolve fornecedores menores com capacidade limitada para rodadas de produção dedicadas livres de alérgenos. A tendência orgânica também impulsiona a inovação em adoçantes alternativos e agentes de ligação derivados de fontes orgânicas, criando oportunidades de propriedade intelectual para fornecedores de ingredientes que desenvolvem novos ingredientes funcionais orgânicos.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Os canais de varejo online avançam a uma CAGR de 15,76%, enquanto os supermercados/hipermercados mantêm uma participação de 48,34% em 2024, refletindo estratégias diretas ao consumidor que permitem que marcas especializadas de alimentos livres de ingredientes específicos contornem as estruturas tradicionais de markup do varejo e as limitações de espaço nas prateleiras. A aceleração do comércio eletrônico beneficia-se de modelos de assinatura que fornecem fluxos de receita previsíveis para os fabricantes, ao mesmo tempo que oferecem conveniência e redução de custos para os consumidores que necessitam de acesso consistente a produtos especializados. As lojas especializadas continuam servindo funções de descoberta e educação, onde funcionários qualificados ajudam os consumidores a navegar por listas complexas de ingredientes e preocupações com contaminação cruzada.

As lojas de conveniência representam uma oportunidade emergente, uma vez que os lanches livres de ingredientes específicos prontos para consumo imediato se alinham com padrões de estilo de vida agitado, mas enfrentam desafios para manter a frescura e variedade dos produtos dentro de espaços de prateleira limitados. A evolução da distribuição reflete a mudança nos comportamentos de compra dos consumidores, em que a pesquisa online precede as compras na loja, criando requisitos omnicanal que favorecem marcas com fortes capacidades de marketing digital e parcerias de varejo. Os canais de consumo fora do local beneficiam-se da expansão de marcas próprias à medida que os principais varejistas desenvolvem produtos livres de ingredientes específicos de marca própria para capturar oportunidades de margem, ao mesmo tempo que oferecem alternativas de menor preço às marcas nacionais.

Análise Geográfica

A América do Norte comanda 34,31% de participação de mercado em 2024, impulsionada por estruturas regulatórias sofisticadas — incluindo a implementação da Lei FASTER da FDA e extensas campanhas de conscientização sobre alergias alimentares — que criam demanda institucional em escolas, instalações de saúde e operações de serviços de alimentação corporativos. A região beneficia-se de cadeias de abastecimento estabelecidas para ingredientes alternativos e da disposição dos consumidores em pagar prêmios por produtos especializados, mas enfrenta desafios de maturação do mercado à medida que as taxas de crescimento se moderam em categorias estabelecidas.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com uma CAGR de 15,43% até 2030, refletindo o aumento da renda disponível, as tendências de urbanização e a crescente conscientização sobre alergias alimentares em países como China, Índia e Japão, onde as dietas tradicionais historicamente forneciam evitação natural de alérgenos. As alterações regulatórias de Singapura de 2024 para regulamentos de alimentos sem glúten demonstram sofisticação regulatória que permite o posicionamento premium de produtos, ao mesmo tempo que cria requisitos de conformidade que favorecem marcas internacionais estabelecidas em relação aos fabricantes locais.

A Europa aproveita as rígidas diretrizes de alérgenos da EFSA para criar oportunidades de posicionamento premium para fabricantes em conformidade, enquanto a harmonização regulatória entre os estados membros da UE possibilita uma distribuição transfronteiriça eficiente de produtos especializados. O foco da região em sustentabilidade intersecta-se com o posicionamento de alimentos livres de ingredientes específicos para criar proposições de valor compostas, particularmente nos segmentos à base de plantas, onde os benefícios ambientais justificam os preços premium. As complicações do Brexit criam desafios na cadeia de abastecimento para fabricantes sediados no Reino Unido que anteriormente dependiam do fornecimento de ingredientes da UE, impulsionando investimentos em localização e relacionamentos com fornecedores alternativos que podem, em última análise, fortalecer a resiliência da cadeia de abastecimento.

Cenário Competitivo

O mercado de alimentos livres de ingredientes específicos é moderadamente fragmentado. Essa fragmentação cria oportunidades para empresas alimentícias multinacionais adquirirem participantes menores e expandirem seus portfólios de produtos livres de alérgenos para atender à crescente demanda dos consumidores. Os padrões estratégicos revelam três abordagens competitivas distintas: os incumbentes multinacionais como a Nestlé e a General Mills aproveitam redes de distribuição globais e escala de fabricação para adquirir marcas inovadoras de alimentos livres de ingredientes específicos, enquanto empresas especializadas de atuação exclusiva focam na inovação de produtos e em canais diretos ao consumidor para construir posicionamento de marca premium.

A adoção de tecnologia torna-se um diferenciador competitivo crítico, com empresas investindo em fermentação de precisão, processamento avançado por extrusão e sistemas de prevenção de contaminação cruzada para alcançar qualidade de produto superior e eficiência de fabricação. Oportunidades de espaço em branco emergem nos canais de serviços de alimentação institucional, onde os requisitos de acomodação dietética criam volumes de demanda previsíveis, mas poucos fabricantes desenvolveram capacidades de distribuição especializadas para mercados de saúde, educação e catering corporativo.

Os novos disruptores aproveitam plataformas de comércio eletrônico diretas ao consumidor e modelos de assinatura para contornar os intermediários tradicionais do varejo, possibilitando margens mais elevadas e relacionamentos diretos com os clientes que fornecem dados valiosos de consumo para o desenvolvimento de produtos. O cenário competitivo favorece cada vez mais as empresas capazes de navegar por requisitos regulatórios complexos em múltiplas jurisdições, mantendo a competitividade de custos em relação às alternativas convencionais, criando pressão de consolidação que beneficia os participantes maiores com capacidades sofisticadas de conformidade e vantagens de escala de fabricação.

Líderes do Setor de Alimentos Livres de Ingredientes Específicos

Dr. Schar AG/SPA

Kellanova

Danone S.A.

General Mills Inc.

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: a CV Sciences lançou a Lunar Fox Food Co., uma nova linha de produtos à base de plantas destinada a consumidores do mercado geral que buscam alternativas proteicas livres de alérgenos. O lançamento representa a diversificação estratégica da CV Sciences para além dos nutracêuticos, adentrando o segmento de alimentos à base de plantas em rápido crescimento.

- Janeiro de 2025: a Misha's adquiriu a Vertage para expandir seu portfólio de queijos sem laticínios, criando uma plataforma de queijo à base de plantas verticalmente integrada que atende à crescente demanda dos consumidores por alternativas lácteas livres de alérgenos. A aquisição permite que a Misha's aproveite as capacidades de fabricação da Vertage enquanto expande o alcance de distribuição pelos mercados da América do Norte.

- Janeiro de 2025: a Flowers Foods concluiu a aquisição da Simple Mills por USD 795 milhões, expandindo seu portfólio de produtos mais saudáveis com misturas para panificação sem glúten e de rótulo limpo que se alinham com a demanda dos consumidores por produtos de conveniência livres de alérgenos. A transação representa uma das maiores aquisições de alimentos livres de ingredientes específicos dos últimos anos e demonstra o foco estratégico das empresas alimentícias incumbentes em segmentos dietéticos especializados.

Escopo do Relatório Global do Mercado de Alimentos Livres de Ingredientes Específicos

Os alimentos livres de ingredientes específicos são alimentos produzidos sem ingredientes como glúten, laticínios ou nozes.

O mercado global de alimentos livres de ingredientes específicos é segmentado por tipo, produto final, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em sem glúten, sem laticínios, sem carne e outros tipos. Com base no produto final, o mercado é segmentado em alimentos para bebês, alimentos sem laticínios, substitutos de carne, bebidas e outros produtos finais. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição. Além disso, o estudo fornece uma análise do mercado de alimentos livres de ingredientes específicos em mercados emergentes e estabelecidos ao redor do mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O relatório oferece tamanho de mercado e previsões para o mercado de alimentos livres de ingredientes específicos em valor (USD milhões) para todos os segmentos acima.

| Sem Glúten |

| Sem Laticínios/Sem Lactose |

| Sem Carne (À Base de Plantas) |

| Sem Açúcar/Baixo Índice Glicêmico |

| Outros Tipos |

| Produtos de Panificação e Cereais |

| Substitutos e Análogos de Carne |

| Bebidas |

| Alimentos para Bebês e Lactentes |

| Lanches e Refeições Prontas para Consumo |

| Outros Produtos |

| Convencional |

| Orgânico |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo Livre de Ingrediente | Sem Glúten | |

| Sem Laticínios/Sem Lactose | ||

| Sem Carne (À Base de Plantas) | ||

| Sem Açúcar/Baixo Índice Glicêmico | ||

| Outros Tipos | ||

| Por Categoria de Produto | Produtos de Panificação e Cereais | |

| Substitutos e Análogos de Carne | ||

| Bebidas | ||

| Alimentos para Bebês e Lactentes | ||

| Lanches e Refeições Prontas para Consumo | ||

| Outros Produtos | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do segmento global de alimentos livres de ingredientes específicos e seu crescimento projetado?

O segmento é avaliado em USD 114,05 bilhões em 2025 e está projetado para alcançar USD 212,47 bilhões até 2030 com uma CAGR de 13,25%.

Qual tipo de produto está crescendo mais rapidamente dentro dos alimentos livres de ingredientes específicos?

As alternativas sem carne (à base de plantas) superam os demais tipos, avançando a uma CAGR de 14,11% até 2030.

Como os canais online estão reformulando as vendas de produtos seguros para alérgicos?

Espera-se que os canais de varejo online cresçam a uma CAGR de 15,76%, permitindo que as marcas contornem os limites de espaço nas prateleiras enquanto oferecem aos consumidores acesso confiável a itens especializados.

Qual região deve apresentar o maior crescimento no mercado de alimentos livres de ingredientes específicos?

A Ásia-Pacífico lidera com uma CAGR prevista de 15,43%, à medida que a conscientização sobre alergias alimentares e a renda disponível crescem nas principais economias.

Página atualizada pela última vez em: