Tamanho e Participação do Mercado de Queijo Não Lácteo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

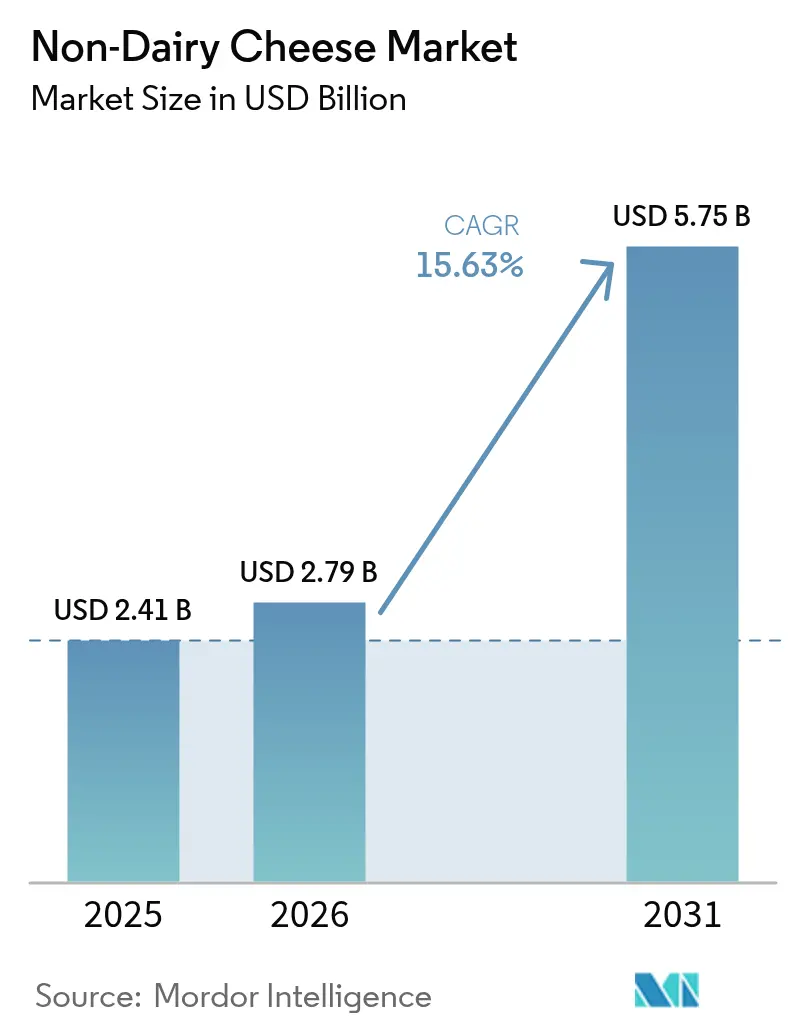

| Tamanho do Mercado (2026) | 2.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.63% CAGR |

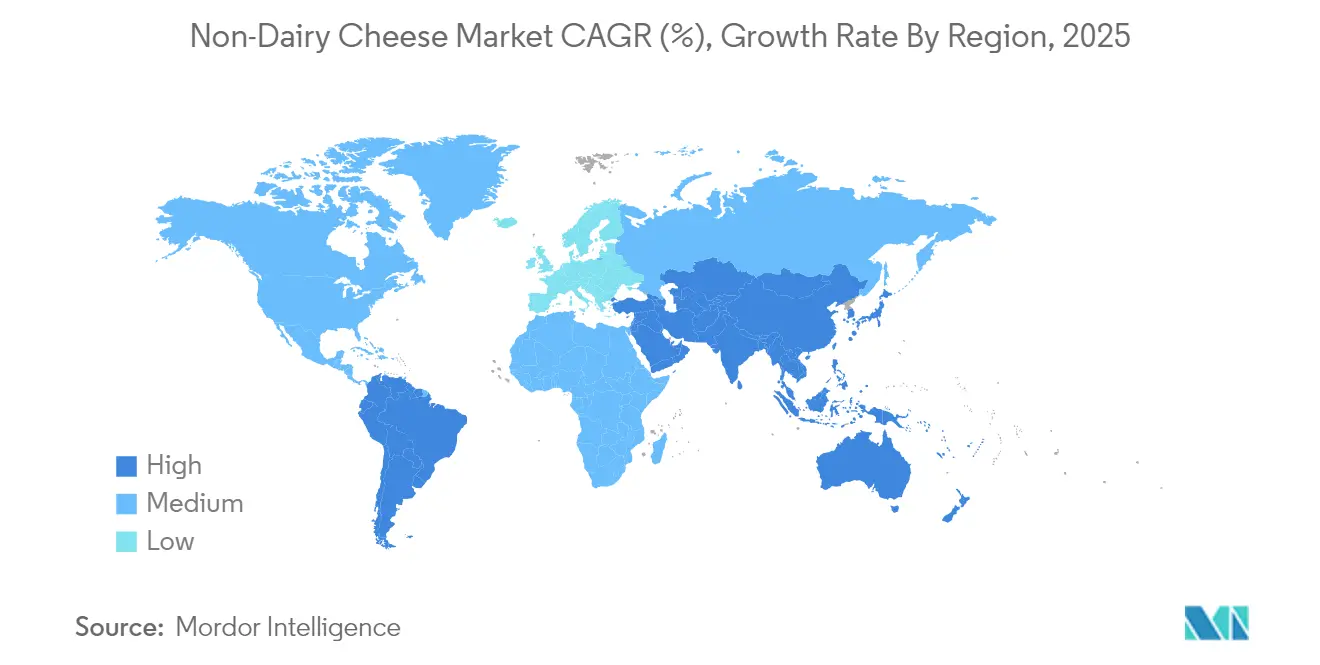

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

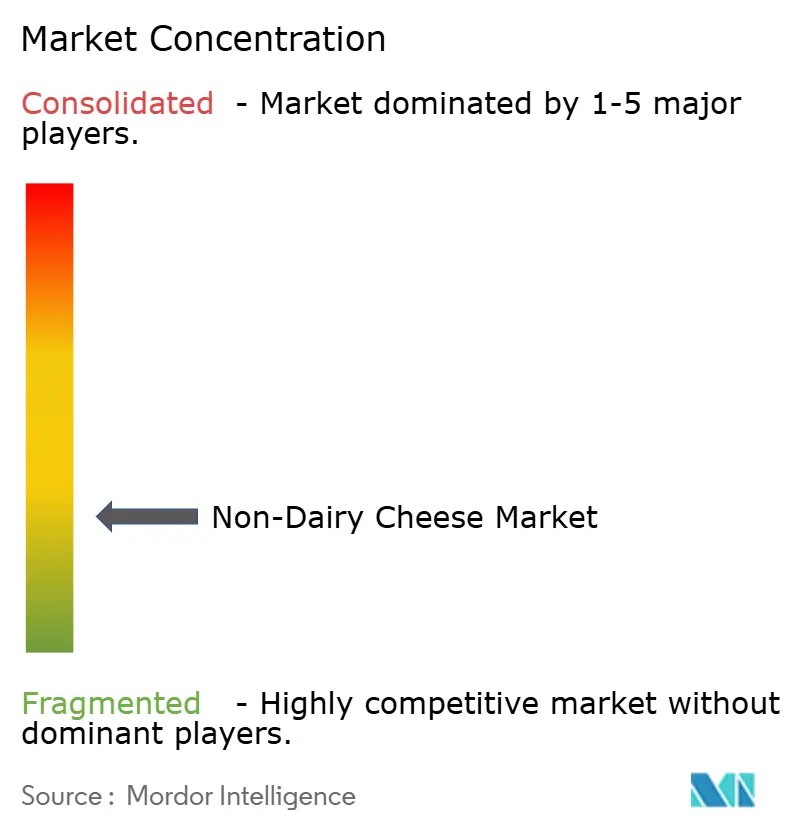

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Queijo Não Lácteo por Mordor Intelligence

O tamanho do mercado de queijo não lácteo deve crescer de USD 2,41 bilhões em 2025 para USD 2,79 bilhões em 2026 e está previsto para atingir USD 5,75 bilhões até 2031, a um CAGR de 15,63% no período de 2026-2031. A adoção de queijo à base de plantas pelos consumidores está aumentando à medida que consumidores preocupados com a saúde e com o meio ambiente buscam alternativas lácteas. Os fabricantes estão utilizando fermentação de precisão e formulação orientada por dados para melhorar as características dos produtos, como derretimento, elasticidade e textura. Os consumidores flexitarianos, que reduzem em vez de eliminar os produtos de origem animal, representam um segmento-chave do mercado. Em resposta, os fabricantes estão otimizando receitas e expandindo os formatos de produtos para atender às expectativas de sabor enquanto gerenciam os custos. O cenário competitivo centra-se na seleção de ingredientes, com a soja mantendo a maior participação de mercado devido às cadeias de fornecimento estabelecidas. No entanto, as alternativas à base de aveia apresentam as maiores taxas de crescimento, impulsionadas pelo seu perfil de sabor neutro e benefícios ambientais. A presença no varejo do queijo à base de plantas está se expandindo à medida que os varejistas aprimoram suas metas de redução de carbono e capacidades de armazenamento refrigerado, permitindo que os fabricantes aumentem a produção e trabalhem para alcançar competitividade de custos com os produtos lácteos tradicionais.

Principais Conclusões do Relatório

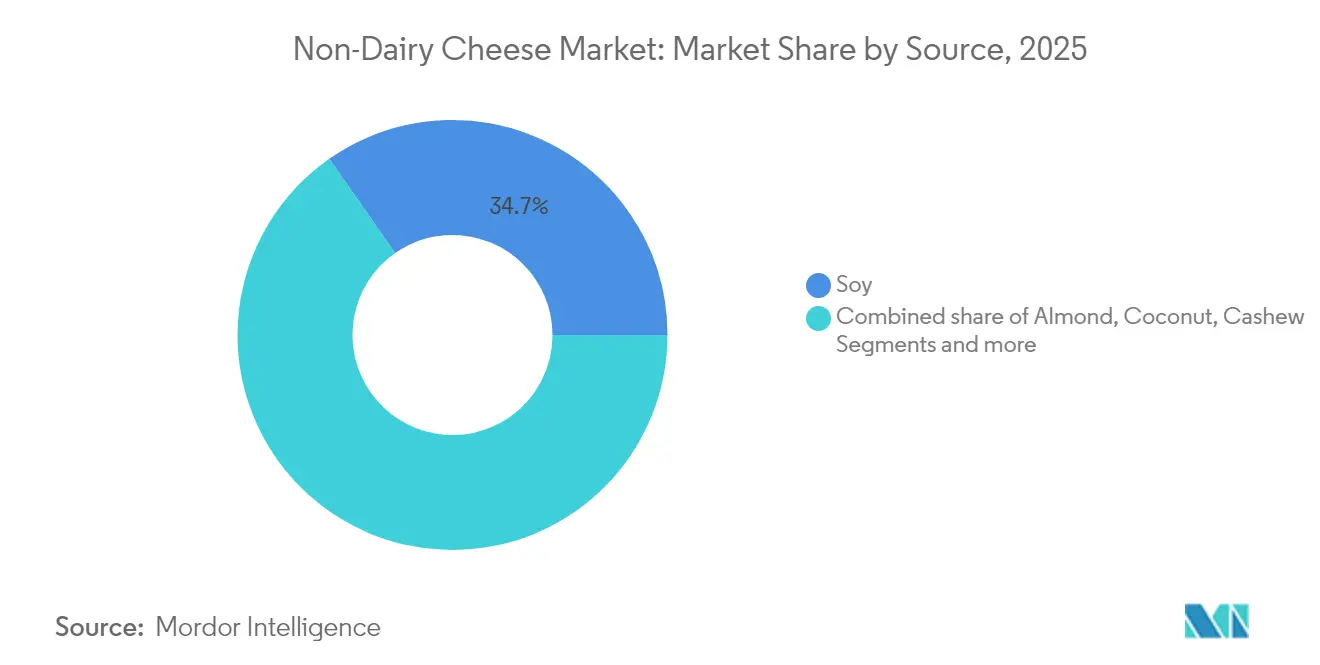

- Por fonte, a soja liderou com 34,72% de participação na receita em 2025; a aveia tem previsão de expansão a um CAGR de 18,74% até 2031.

- Por forma, o segmento de blocos e fatias deteve 40,12% da participação do mercado de queijo não lácteo em 2025, enquanto o ralado e fatiado registrou o maior CAGR projetado de 18,26% até 2031.

- Por canal de distribuição, o canal de supermercados/hipermercados capturou 55,48% da receita em 2025; o varejo online está crescendo a um CAGR de 17,02% até 2031.

- Por geografia, a Europa comandou uma participação de 42,35% do mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 16,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Queijo Não Lácteo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de dieta flexitariana em domicílios consumidores de queijo | +4.2% | América do Norte, Europa | Médio prazo (3-4 anos) |

| Inovação de produtos e melhor sabor/textura | +3.8% | Global | Médio prazo (3-4 anos) |

| Preocupações sustentáveis e éticas | +2.5% | Europa, América do Norte Urbana | Longo prazo (≥5 anos) |

| Aumento do diagnóstico de intolerância à lactose | +2.1% | Ásia-Pacífico | Curto prazo (≤2 anos) |

| A expansão de variedades de sabores e formatos está ampliando o apelo ao consumidor | +1.8% | Global, com maior impacto em mercados maduros | Médio prazo (3-4 anos) |

| A maior presença no varejo e em serviços de alimentação está aumentando a visibilidade e acessibilidade dos produtos | +1.5% | Global, com ganhos iniciais em centros urbanos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Influência Flexitariana Impulsiona a Inovação no Mercado de Queijo à Base de Plantas

O crescimento das dietas flexitarianas influencia o mercado de queijo à base de plantas, pois esses consumidores enfatizam as preferências de sabor em detrimento de fatores éticos. A Pesquisa de Alimentação e Saúde do Conselho Internacional de Informação Alimentar (IFIC) de 2024 indicou que aproximadamente 5% dos americanos seguiam uma dieta flexitariana[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024", foodinsight.org/2024-foodhealth-survey. Os fabricantes estão se adaptando a essas preferências dos consumidores, melhorando as qualidades sensoriais dos produtos de queijo não lácteo. Seu foco está em aprimorar a capacidade de derretimento, elasticidade e perfis de sabor umami para corresponder às características do queijo lácteo tradicional. Essas melhorias de qualidade são essenciais para atrair consumidores flexitarianos que esperam paridade de sabor com os produtos de queijo convencionais. Com a evolução das preferências, os consumidores veem o queijo não lácteo como opções complementares em vez de substitutos, alinhando-se às práticas dietéticas flexitarianas. Além disso, os consumidores millennials e da geração Z estão escolhendo alternativas de queijo não lácteo devido à consciência sobre saúde, preferência por alimentos à base de plantas e preocupações ambientais. Esses consumidores selecionam produtos que correspondem aos seus valores, incluindo fornecimento ético e sustentabilidade ambiental.

Inovação de Produtos e Melhor Sabor/Textura

Os avanços em fermentação de precisão, desenvolvimento de receitas orientado por dados e modificação enzimática permitem que os fabricantes reduzam sua dependência do óleo de coco enquanto alcançam propriedades de elasticidade e derretimento semelhantes às dos laticínios. Por exemplo, em março de 2024, a New Culture, uma empresa de tecnologia alimentar sediada na Califórnia, recebeu compromissos de pré-lançamento superiores a USD 5 milhões de pizzarias americanas para sua mozzarella, produzida utilizando caseína fermentada com precisão sem insumos animais. Os testes iniciais combinando isolados de proteína de leguminosas com gorduras especializadas demonstraram características de textura comparáveis à mozzarella láctea em degustações às cegas. Essa melhoria incentivou redes de restaurantes a introduzir pizzas e quesadillas veganas em seus estabelecimentos. Essas implementações proporcionam dois benefícios principais: geram volume de produção consistente para compensar os investimentos em biorreatores e apresentam produtos de queijo à base de plantas aos consumidores convencionais. Além disso, o posicionamento no cardápio serve como canal de marketing, incentivando os consumidores do varejo a adquirir esses produtos para consumo doméstico.

Preocupações Sustentáveis e Éticas

As análises de ciclo de vida demonstram que a produção de queijo à base de plantas gera menores emissões de gases de efeito estufa e requer menos terra em comparação com a fabricação convencional de queijo lácteo. Os fabricantes agora exibem pontuações de carbono em suas embalagens para informar os consumidores sobre o impacto ambiental de seus produtos. Os varejistas incorporam certificações ambientais verificadas em suas revisões de categoria para garantir a precisão das alegações dos produtos. Os compradores do varejo utilizam essas métricas ambientais para diferenciar produtos em seu sortimento. Essa abordagem beneficia os fabricantes de queijo à base de plantas, ajudando-os a obter espaço nas prateleiras em ambientes de varejo competitivos. Além disso, os investidores focados em descarbonização veem o queijo à base de plantas como uma oportunidade de investimento, especialmente considerando as potenciais regulamentações climáticas que afetam a pecuária. Essa combinação de benefícios ambientais e oportunidades de mercado está remodelando a indústria alimentícia. Além disso, a conscientização dos consumidores sobre sustentabilidade ambiental e bem-estar animal está impulsionando o crescimento do queijo não lácteo. De acordo com a Pesquisa de Alimentação e Saúde do Conselho Internacional de Informação Alimentar (IFIC) de 2024, aproximadamente 33% dos consumidores seguem padrões alimentares veganos, vegetarianos ou à base de plantas devido a preocupações com o bem-estar animal, enquanto 26% fazem essas escolhas para apoiar a sustentabilidade ambiental [2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024", foodinsight.org/2024-foodhealth-survey.

Aumento do Diagnóstico de Intolerância à Lactose

Uma parcela significativa da população adulta global tem intolerância à lactose, e os testes de lactose tornaram-se mais acessíveis, especialmente no Leste e Sudeste Asiático. De acordo com dados do MedlinePlus, que faz parte dos Institutos Nacionais de Saúde (NIH), aproximadamente 65% da população global tem capacidade reduzida de digerir lactose após a infância. A condição, conhecida como não persistência da lactase, afeta 70-100% das pessoas de ascendência do Leste Asiático. A condição também é altamente prevalente entre pessoas de ascendência da África Ocidental, árabe, judaica, grega e italiana [3]Fonte: MedlinePlus, "Intolerância à Lactose: Genética MedlinePlus", medlineplus.gov. Os profissionais médicos frequentemente recomendam dietas sem laticínios a pacientes com problemas gastrointestinais crônicos, direcionando-os para alternativas de queijo à base de plantas. Os produtos com rótulos "fáceis de digerir" alcançam maiores taxas de penetração domiciliar, indicando a importância contínua das alegações relacionadas à saúde. Os varejistas se adaptaram implementando indicadores sem lactose e veganos nas etiquetas das prateleiras, simplificando a seleção de produtos para consumidores que seguem recomendações médicas. Por exemplo, o Walmart oferece uma ampla seleção de queijos veganos, incluindo Daiya e Follow Your Heart, entre outros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados em comparação ao queijo lácteo | -3.5% | Global | Curto prazo (≤2 anos) |

| Paridade nutricional limitada com os laticínios | -2.2% | Global | Médio prazo (3-4 anos) |

| O uso de alérgenos como nozes ou soja nas formulações pode restringir a base de consumidores | -1.7% | Global, com maior impacto em regiões com conscientização sobre alérgenos | Médio prazo (3-4 anos) |

| Restrições regulatórias na rotulagem podem dificultar o marketing e a clareza do produto | -1.4% | Europa, América do Norte | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados em Comparação ao Queijo Lácteo

Os produtos de queijo à base de plantas mantêm preços mais elevados em comparação ao queijo lácteo tradicional, criando uma barreira significativa ao crescimento do mercado. Nos países em desenvolvimento, o fator custo impacta particularmente a expansão do mercado, pois as restrições econômicas limitam a capacidade dos consumidores de adquirir opções alternativas de laticínios. A substancial diferença de preço entre os produtos de queijo não lácteo e convencional frequentemente desencoraja potenciais compradores. A disponibilidade limitada de produtos nos mercados locais agrava esse desafio, restringindo o acesso dos consumidores às opções de queijo não lácteo. A disparidade de preços resulta principalmente de métodos de produção especializados, requisitos de ingredientes premium e economias de escala reduzidas na fabricação à base de plantas. No entanto, os avanços recentes na diversificação de ingredientes e nos processos de fermentação estão reduzindo os custos unitários de produção. Essas melhorias permitem que os fabricantes incorporem vários ingredientes à base de plantas, aprimorando os perfis de sabor e textura enquanto reduzem as despesas de produção. A redução dos custos de produção está atraindo consumidores sensíveis ao preço para as alternativas de queijo à base de plantas. Esse desenvolvimento reflete tendências em outras categorias de proteínas alternativas, onde a melhoria da acessibilidade e a variedade de produtos impulsionaram o aumento da aceitação pelos consumidores.

Paridade Nutricional Limitada com os Laticínios

As alternativas de queijo à base de plantas têm perfis nutricionais distintos em comparação ao queijo lácteo, particularmente em relação ao teor de proteínas e ao cálcio biodisponível. Essas alternativas tipicamente contêm menor diversidade nutricional, com altos níveis de gordura saturada proveniente do óleo de coco, mas carecem da densidade de proteínas e micronutrientes dos produtos lácteos. Os fabricantes utilizam óleos e amidos para replicar a textura cremosa e as características de sabor do queijo lácteo tradicional. Essa abordagem de formulação resulta em menor teor de proteínas em comparação ao queijo lácteo, criando desafios para consumidores preocupados com a saúde, atletas, fisiculturistas e indivíduos com necessidades dietéticas específicas. A lacuna no teor de proteínas influencia as decisões de compra, especialmente entre os consumidores que priorizam a ingestão de proteínas. Os produtos rotulados como fontes de "proteína completa" que contêm todos os aminoácidos essenciais demonstram forte desempenho em lojas de alimentos naturais, com aumento nas vendas indicando a demanda dos consumidores por alternativas à base de plantas nutricionalmente equilibradas que combinam características tradicionais do queijo com conteúdo nutricional adequado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Soja Domina Enquanto a Aveia Acelera

As formulações à base de soja representam 34,72% do mercado de queijo não lácteo em 2025, aproveitando cadeias de fornecimento estabelecidas, preços competitivos e propriedades funcionais versáteis. As alternativas à base de aveia demonstram forte crescimento com um CAGR de 18,74% (2026-2031), impulsionadas pelo seu perfil de sabor neutro e menor consumo de água em comparação às opções à base de nozes. Esse crescimento reflete a mudança mais ampla dos consumidores em direção às alternativas lácteas à base de aveia.

O grão-de-bico emergiu como um ingrediente notável quando a ChickP, uma startup de tecnologia alimentar, desenvolveu alternativas de queijo usando isolado de proteína a 90% com propriedades nutricionais e funcionais aprimoradas em março de 2023. Os produtos à base de amêndoa mantêm uma participação de mercado significativa devido à familiaridade dos consumidores. No entanto, as alternativas à base de coco mostram demanda em declínio à medida que os fabricantes reduzem seu uso devido ao alto teor de gordura saturada, apesar de sua textura semelhante à dos laticínios. A tecnologia de fermentação de precisão avança no mercado por meio da produção de proteínas idênticas às lácteas sem insumos animais. Empresas como NewMoo e DairyX produzem proteínas de caseína por meio de processos de fermentação, permitindo o desenvolvimento de queijos à base de plantas que correspondem à funcionalidade dos laticínios.

Por Canal de Distribuição: Os Supermercados Dominam Enquanto o Comércio Eletrônico Ganha Impulso no Mercado de Queijo Não Lácteo

Os supermercados e hipermercados dominam o cenário de distribuição de queijo à base de plantas, respondendo por 55,48% das vendas em 2025. Sua liderança de mercado resulta do amplo alcance ao consumidor e da capacidade de exibir opções à base de plantas ao lado de produtos lácteos convencionais, o que aumenta a visibilidade do produto e o teste pelo consumidor.

O varejo online demonstra a maior taxa de crescimento, com CAGR de 17,02% (2026-2031). Esse crescimento é impulsionado pelo aumento da adoção do comércio eletrônico após a pandemia e pela capacidade da plataforma de fornecer informações abrangentes sobre produtos e avaliações de consumidores. A plataforma digital beneficia particularmente as marcas de queijo à base de plantas premium e especializadas, permitindo a comunicação detalhada de seus atributos de produto, superando as limitações do espaço físico nas prateleiras do varejo.

As lojas especializadas ocupam uma posição de mercado notável, particularmente na distribuição de produtos de queijo à base de plantas artesanais e premium. Essas lojas atendem a consumidores dedicados à alimentação à base de plantas que buscam opções de alta qualidade e inovadoras. O setor de serviços de alimentação apresenta oportunidades em expansão à medida que os restaurantes incorporam mais alternativas à base de plantas. Marcas como Miyoko's e Follow Your Heart estabeleceram parcerias no setor de serviços de alimentação com estabelecimentos incluindo Mellow Mushroom e Veggie Grill.

Por Forma: Blocos e Fatias Lideram Enquanto o Ralado Ganha Impulso

Os blocos e fatias constituem 40,12% do mercado de queijo à base de plantas em 2025, devido à sua conveniência e versatilidade tanto em aplicações domésticas quanto em serviços de alimentação. Os blocos oferecem flexibilidade para fatiar, ralar ou desfiar, adaptando-se a diversas necessidades culinárias. As fatias pré-cortadas são comumente usadas em sanduíches, hambúrgueres e pizzas, proporcionando facilidade de uso para os consumidores.

As variedades raladas e fatiadas estão experimentando a maior taxa de crescimento, com CAGR de 18,26% (2026-2031), devido à sua conveniência no preparo e às propriedades de derretimento aprimoradas provenientes de formulações melhoradas. As pastas e molhos mantêm uma participação de mercado substancial, pois os fabricantes enfrentam menos desafios técnicos no desenvolvimento desses formatos em comparação com produtos que requerem capacidades de derretimento. A introdução pela Follow Your Heart dos Pedaços de Queijo Azul Sem Laticínios, o primeiro produto desse tipo no mercado, indica o desenvolvimento contínuo de produtos além das fatias e ralados convencionais. Em setembro de 2024, o pedido de patente da Armored Fresh para produção especializada de queijo ralado à base de plantas destaca a importância estratégica desse segmento. Sua tecnologia visa replicar a textura e a aparência do queijo envelhecido ralado tradicional, atendendo à demanda dos consumidores por alternativas autênticas.

Análise Geográfica

A Europa domina o mercado de queijo à base de plantas com uma participação de 42,35% em 2025, apoiada pelo forte movimento vegano da região, consciência ambiental e ecossistema de alimentos à base de plantas estabelecido. O crescimento do mercado é impulsionado pela grande base de consumidores vegetarianos e flexitarianos do país que buscam alternativas aos produtos de queijo convencionais. A disponibilidade de marcas de queijo vegano em supermercados e lojas especializadas contribuiu para a expansão do mercado. As principais redes de restaurantes no Reino Unido, incluindo Pizza Hut, Domino's, McDonald's, Greggs e Subway, adicionaram pratos veganos com queijo sem laticínios aos seus cardápios, aumentando a penetração no mercado.

A Ásia-Pacífico apresenta a maior taxa de crescimento, com CAGR de 16,88% (2026-2031), impulsionada pelo aumento da conscientização sobre intolerância à lactose, consciência sobre saúde e aumento da renda disponível. China e Japão lideram o crescimento regional, enquanto a Coreia do Sul tornou-se um mercado significativo devido à sua cultura alimentar inovadora e aceitação de alternativas à base de plantas. A Índia demonstra uma aceitação mais ampla de alimentos à base de plantas que beneficia o segmento de alternativas ao queijo. A América do Norte detém uma participação de mercado substancial, com os Estados Unidos impulsionando a inovação por meio de startups como a Climax Foods, que utiliza inteligência artificial para desenvolver queijos à base de plantas que replicam variedades lácteas tradicionais. O crescimento da região continua por meio de forte distribuição no varejo e crescente aceitação pelos consumidores. A América do Sul e o Oriente Médio e África apresentam oportunidades emergentes, com o Brasil e os Emirados Árabes Unidos demonstrando potencial devido ao aumento da consciência sobre saúde e à expansão das redes de distribuição no varejo para produtos à base de plantas. Essas regiões enfrentam desafios incluindo conscientização limitada dos consumidores, sensibilidade ao preço e infraestrutura de cadeia de frio subdesenvolvida.

Cenário Competitivo

O mercado de queijo à base de plantas demonstra uma estrutura fragmentada, composta por fabricantes especializados em produtos à base de plantas, empresas lácteas estabelecidas e startups emergentes. A estrutura de mercado fragmentada impulsiona a inovação à medida que as empresas trabalham para melhorar as características de sabor e textura. Os principais players do mercado de queijo não lácteo incluem Otsuka Holdings Co., Ltd. (Daiya Foods Inc.), Danone S.A. e Saputo Inc., entre outros. Os principais players estão adotando diversas estratégias, como inovações de produtos, parcerias, expansões, fusões e aquisições.

As parcerias estratégicas estão transformando o cenário competitivo, à medida que as empresas lácteas tradicionais fazem parcerias ou adquirem especialistas em produtos à base de plantas. A colaboração da Bel com a Climax em maio de 2022 resultou em protótipos de produtos, incluindo queijos Babybel veganos, programados para lançamento no mercado no quarto trimestre de 2024. Em julho de 2024, a Leprino Foods fez parceria com o Fooditive Group para desenvolver caseína sem origem animal por meio de fermentação de precisão para aplicações em queijo não lácteo.

As startups focadas em tecnologia estão emergindo como disruptores do mercado. A Climax Foods utiliza ciência de dados e aprendizado de máquina para analisar combinações de ingredientes vegetais para sabor e textura ideais. Em julho de 2024, a NewMoo, Ltd. entrou no mercado utilizando tecnologia de cultivo molecular de plantas (PMF) para produzir proteínas de caseína para a produção de queijo.

Líderes do Setor de Queijo Não Lácteo

Otsuka Holdings Co., Ltd. (Daiya Foods Inc.)

Saputo Inc. (Vitalite)

Danone S.A. (Follow Your Heart)

Miyoko's Creamery PBC

Flora Food Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Daiya introduziu uma linha reformulada de Cream Cheese Sem Laticínios incorporando sua mistura proprietária Daiya Oat Cream para melhorar o sabor e a textura. A empresa expandiu a linha de produtos com um novo sabor Cinnamon Twist. Além disso, a Daiya aprimorou sua fórmula de Mac and Cheese Deluxe Sem Laticínios para oferecer sabor mais rico e consistência mais cremosa.

- Janeiro de 2025: A marca sediada no Brooklyn RIND by Dina and Joshua lançou o ALPINE SVVISS, um novo queijo vegano artesanal à base de castanha de caju. O ALPINE SVVISS é livre de glúten, livre de colesterol e certificado Kosher Pareve. A empresa apresentou o produto na Specialty Food Association Winter Fancy Food Show, realizada em janeiro de 2025, no Las Vegas Convention Center.

- Outubro de 2024: A Protein Industries Canada anunciou um projeto focado em melhorar as características dos produtos de queijo à base de plantas. Os parceiros do projeto Daiya Foods, Ingredion, Ingredion Plant Based Specialties (IPBPS) e Lovingly Made Flour Mills estão combinando sua expertise para usar leguminosas canadenses, incluindo ervilha e fava, no desenvolvimento de novos ingredientes proteicos e queijos à base de plantas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de queijo não lácteo como o valor de vendas no varejo e em serviços de alimentação de queijos à base de plantas produzidos inteiramente a partir de proteínas vegetais, óleos, amidos e culturas que imitam o sabor, a textura e a capacidade de derretimento do queijo lácteo convencional.

Exclusão do escopo: proteínas lácteas cultivadas à base de células e queijos de leite animal com lactose reduzida não estão incluídos.

Visão Geral da Segmentação

- Por Fonte

- Soja

- Amêndoa

- Coco

- Castanha de Caju

- Aveia

- Proteína de Ervilha

- Outras Fontes

- Por Forma

- Blocos e Fatias

- Ralado e Fatiado

- Pastas e Molhos

- Outras Formas

- Por Canal de Distribuição

- Comércio Não Presencial

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Conveniência

- Varejo Online

- Outros Canais de Distribuição

- Comércio Presencial

- Comércio Não Presencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduziram entrevistas estruturadas com cientistas de formulação em startups de queijo vegano, gerentes de compras em redes de supermercados na América do Norte e Europa, e nutricionistas em hospitais da Ásia-Pacífico. As perspectivas sobre margens médias no varejo, desafios de prazo de validade e elasticidade de preço nos ajudaram a ajustar as estimativas secundárias e validar os impulsionadores de crescimento antes do bloqueio final do modelo.

Pesquisa Documental

Começamos com bancos de dados públicos como USDA-ERS, Eurostat, FAOSTAT, UN Comtrade e World Population Review para mapear população, incidência de intolerância à lactose e consumo per capita de queijo. Os recursos de associações comerciais, por exemplo, a Plant Based Foods Association e a Food & Drink Europe, ofereceram instantâneos de remessas e preços, enquanto verificações de preços em grandes varejistas complementaram os dados de volume. Para traçar o perfil das empresas, recorremos seletivamente ao D&B Hoovers e a arquivos de notícias fornecidos pelo Dow Jones Factiva. Essas fontes, combinadas com resumos de patentes e periódicos de acesso aberto sobre proteínas alternativas, estabeleceram o conjunto de demanda fundamental e as curvas de custo. A lista acima é ilustrativa; muitas fontes secundárias adicionais foram consultadas para reduzir lacunas de dados e verificar cruzadamente os números.

Dimensionamento do Mercado e Previsão

Adotamos uma construção de demanda de cima para baixo que começa com os gastos nacionais no varejo de queijo, aplica taxas de penetração observadas à base de plantas e, em seguida, incorpora a prevalência de intolerância à lactose, a parcela da população vegana/flexitariana e a progressão dos gastos per capita até 2030. Verificações seletivas de baixo para cima, amostragem de receita de fornecedores, contagens de SKU online e auditorias de canal refinam os totais. As principais variáveis de entrada incluem tendências de preços de castanha de caju e soja, espaço nas prateleiras de supermercados alocado ao queijo à base de plantas, crescimento do varejo online e mudanças regulatórias na rotulagem. A regressão multivariada com análise de cenários projeta esses impulsionadores para o futuro, enquanto os dados de segmentos ausentes são preenchidos por meio de proxies de preço-volume acordados durante as chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação às vendas de painéis domiciliares, séries de remessas e previsões do ano anterior antes da revisão sênior. Os relatórios são atualizados anualmente e reabertos quando ocorrem eventos materiais, como choques em matérias-primas, grandes fusões e aquisições ou mudanças regulatórias; uma revisão final do analista garante que os clientes recebam a linha de base mais atual.

Por Que a Linha de Base de Queijo Não Lácteo da Mordor Intelligence Se Mantém Firme

Os números publicados frequentemente divergem porque as empresas escolhem escopos de ingredientes diferentes, aplicam premissas de preços variadas ou atualizam em cadências irregulares. Reconhecemos essas realidades antecipadamente para que os usuários vejam exatamente onde os totais podem divergir.

Os principais fatores de lacuna incluem se as proteínas lácteas cultivadas são contabilizadas, como os volumes artesanais caseiros são tratados e se as margens agressivas do canal online estão incorporadas nos preços médios de venda. A Mordor Intelligence reporta o valor total de varejo mais serviços de alimentação no ponto de venda, atualizado a cada doze meses, enquanto alguns editores dependem de dados de faturas de fabricantes ou utilizam taxas de câmbio de dois anos atrás.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,41 bilhões (2025) | ||

| USD 2,75 bilhões (2022) | Consultoria Global A | Contabiliza misturas lácteas com lactose reduzida e utiliza taxas de câmbio desatualizadas |

| USD 2,15 bilhões (2025) | Relatório do Setor B | Exclui vendas em serviços de alimentação e assume escalada de preços constante |

Em suma, ao ancorar as estimativas em regras de escopo claras, painéis de preços recentes e validação multicanal, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de queijo à base de plantas?

O tamanho do mercado global de queijo à base de plantas é de USD 2,79 bilhões em 2026 e está previsto para atingir USD 5,75 bilhões até 2031.

Qual fonte de ingrediente detém a maior participação de mercado?

A soja mantém a maior participação de mercado, com 34,72% em 2025, impulsionada por cadeias de fornecimento estabelecidas e desempenho funcional comprovado.

Qual região detém a maior participação do mercado de queijo à base de plantas?

A Europa responde por 42,35% da participação de mercado em 2025, impulsionada pelo aumento do consumo de produtos veganos e pelo ambiente regulatório favorável.

Quais fatores impulsionam o alto CAGR do setor de queijo à base de plantas?

Os principais impulsionadores incluem a inovação em fermentação de precisão, a expansão das dietas flexitarianas, o aumento do diagnóstico de intolerância à lactose e as vantagens de sustentabilidade verificadas.

Página atualizada pela última vez em: