Tamanho e Participação do Mercado de Impressão 3D de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D de Alimentos por Mordor Intelligence

O tamanho do mercado de impressão 3D de alimentos é avaliado em USD 1,17 bilhão em 2026, crescendo a partir do valor de 2025 de USD 1,05 bilhão, e está previsto para atingir USD 4,62 bilhões até 2031, avançando a um CAGR de 15,61%. A forte trajetória de crescimento reflete avanços regulatórios, maior participação de capital de risco e casos de uso mais amplos que estão movendo a tecnologia de cozinhas piloto para ambientes comerciais convencionais. A crescente demanda por nutrição personalizada, a capacidade comprovada de reduzir o desperdício de alimentos por meio de porcionamento preciso e o apoio institucional a proteínas alternativas sustentam a expansão contínua da receita. Ao mesmo tempo, fabricantes de equipamentos e fornecedores de ingredientes estão adotando modelos de receita recorrente, o que melhora a visibilidade para os investidores e acelera a iteração de produtos. Os players norte-americanos continuam a se beneficiar da clareza regulatória antecipada, mas as nações da Ásia-Pacífico estão fechando a lacuna graças a consórcios de pesquisa e desenvolvimento apoiados pelo governo e processos de aprovação simplificados.

Principais Conclusões do Relatório

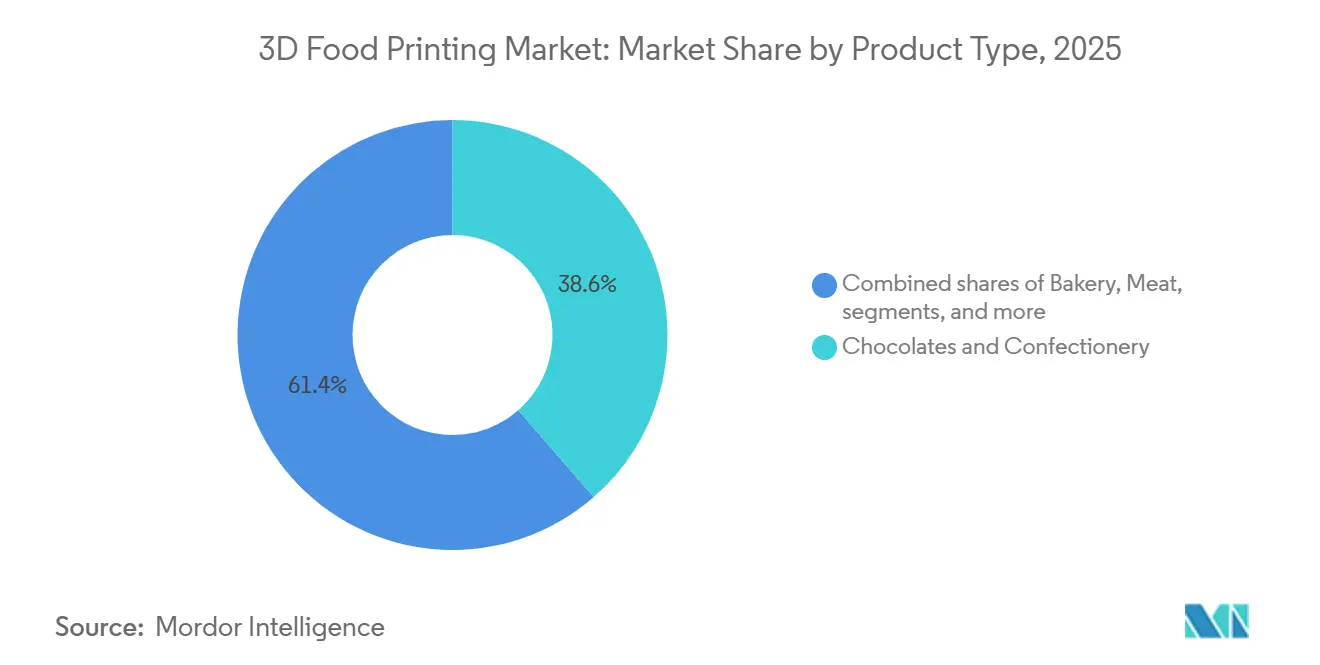

- Por tipo de produto, chocolates e confeitaria detinham 38,58% da participação do mercado de impressão 3D de alimentos em 2025, enquanto carne e frutos do mar estão projetados para expandir a um CAGR de 18,02% até 2031.

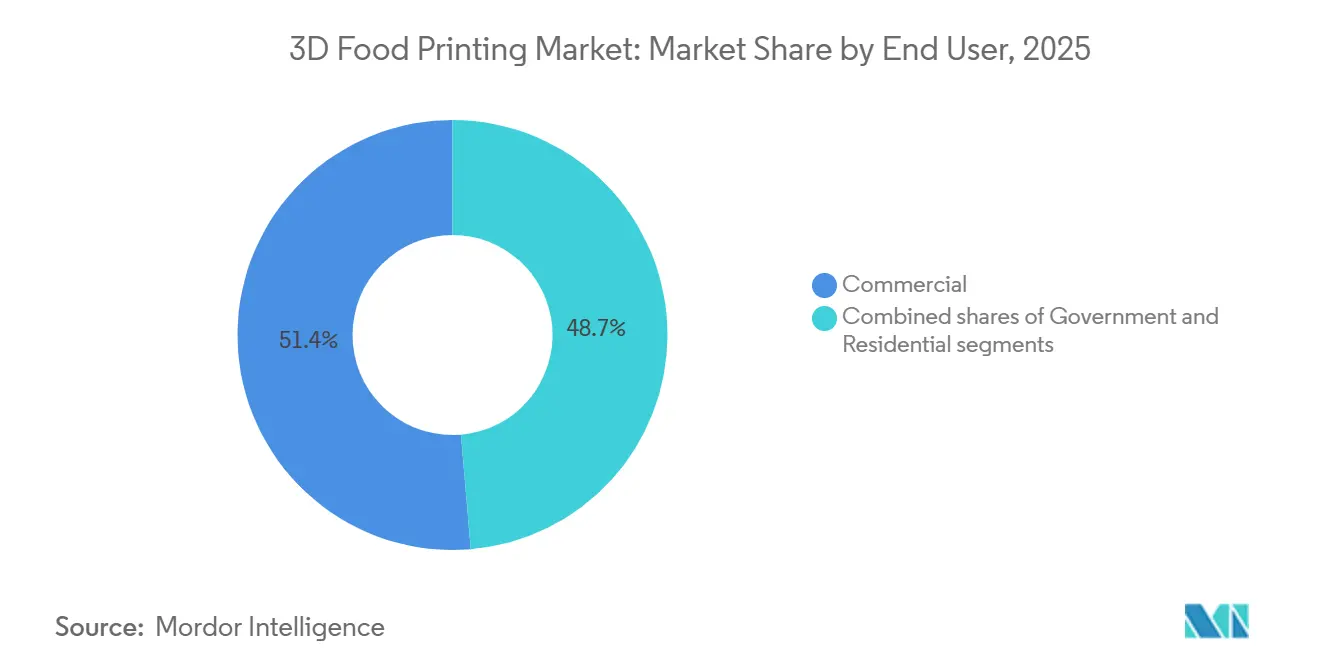

- Por usuário final, os operadores comerciais capturaram 51,35% da receita em 2025, enquanto o segmento residencial está projetado para crescer a um CAGR de 17,23% até 2031.

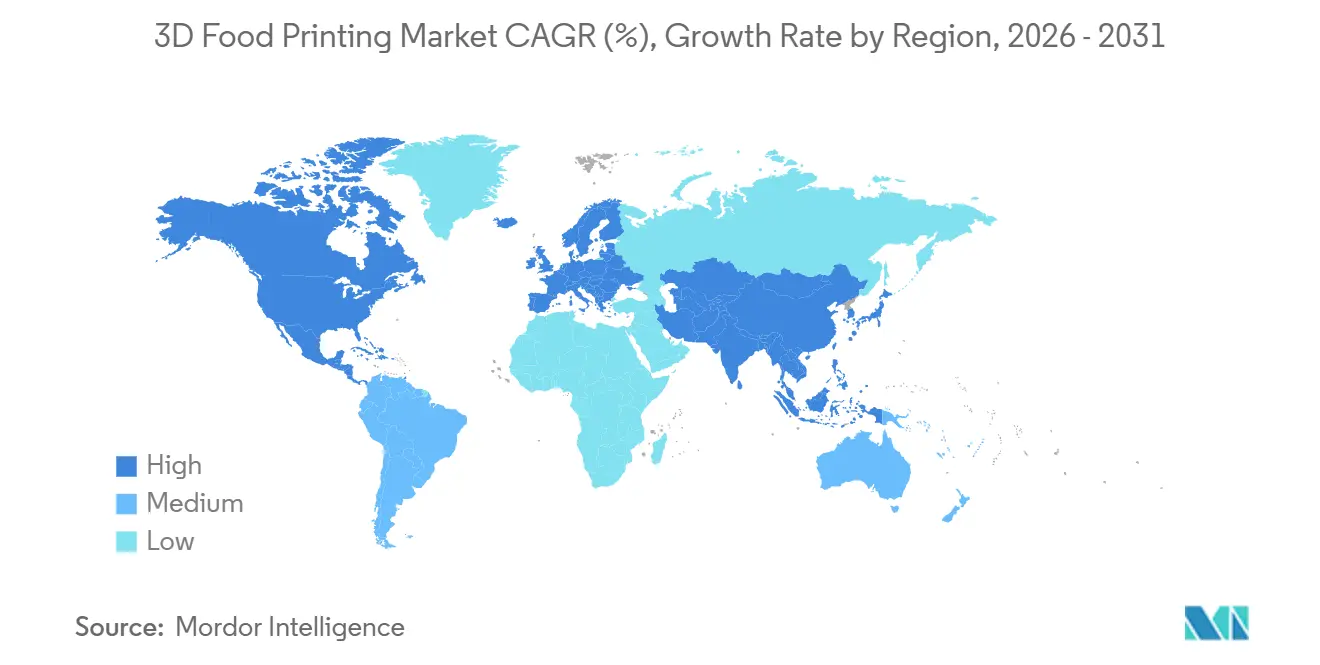

- Por geografia, a América do Norte controlou 41,12% das vendas em 2025, mas a Ásia-Pacífico está posicionada para registrar um CAGR de 17,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão 3D de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Nutrição Personalizada e Alimentos Customizados | +3.2% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Redução do Desperdício de Alimentos por Meio de Porcionamento Preciso e Produção Sob Demanda | +2.1% | Global, particularmente Europa (mandatos de sustentabilidade) e Japão (cultura de eficiência de recursos) | Longo prazo (≥ 4 anos) |

| Inovações em Bioimpressão para Carne, Frutos do Mar e Produtos Ricos em Nutrientes | +4.5% | América do Norte, Israel, Singapura e mercados selecionados da UE com clareza regulatória | Médio prazo (2-4 anos) |

| Estilos de Vida Agitados Impulsionam a Necessidade de Lanches Rápidos e Indulgentes | +1.8% | América do Norte, Europa Ocidental e metrópoles afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento em Alternativas à Base de Plantas Usando Impressão 3D | +2.7% | Centros urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescentes Inovações Tecnológicas por Fabricantes | +3.0% | Global, liderado por centros de inovação em Israel, Japão, Estados Unidos e Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por nutrição personalizada e alimentos customizados

As impressoras 3D de alimentos estão transformando a nutrição personalizada, deslocando-a de um conceito de marketing para uma realidade prática. A Universidade de Yamagata desenvolveu impressoras 3D de alimentos que utilizam materiais de gel macio para criar refeições com textura modificada para pacientes idosos com dificuldades de deglutição. Essa inovação destaca as capacidades do design digital: modificar dureza, densidade de nutrientes e conteúdo de alérgenos em uma única execução de produção. Essa tecnologia aborda uma lacuna crítica nos serviços de alimentação institucional, onde acomodar residentes com necessidades dietéticas específicas, como diabetes, alergias ou disfagia, tradicionalmente exigia fluxos de trabalho separados na cozinha, aumentando os custos de mão de obra. No entanto, as aplicações dessa tecnologia vão além do cuidado de idosos. Hospitais e clínicas especializadas agora podem fornecer eficientemente refeições customizadas às necessidades individuais dos pacientes, aderindo a dietas terapêuticas sem a necessidade de linhas de produção paralelas. A Musashi Engineering lidera o mercado com sua impressora 3D FOODMASTER, integrada ao software proprietário Mu-SLICER. A empresa enfatiza a capacidade da impressora de controlar com precisão tanto a extrusão quanto o movimento simultaneamente, garantindo a produção de formas alimentares estáveis e de alta qualidade adaptadas às necessidades específicas dos clientes. Essa mudança da produção em lote convencional para a customização em massa está redefinindo a economia dos segmentos de alimentos de nicho, permitindo o atendimento lucrativo de grupos menores de pacientes ou consumidores que anteriormente eram inviáveis.

Inovações em bioimpressão para carne, frutos do mar e produtos ricos em nutrientes

A bioimpressão avançou da pesquisa acadêmica para programas comercialmente escaláveis, impulsionada por aprovações regulatórias que desbloquearam investimentos de capital anteriormente paralisados. Em dezembro de 2023, a Aleph Farms obteve aprovação preliminar do Ministério da Saúde israelense para produzir e vender bifes de carne bovina cultivada. Esses bifes são desenvolvidos a partir de células provenientes de um ovo fertilizado de uma vaca Black Angus. Após a aprovação final do rótulo e inspeção, espera-se que esses produtos cheguem aos consumidores. Esse marco é crucial, pois estabelece o arcabouço técnico e regulatório para cortes de músculo inteiro bioimpressos em 3D, que geram margens de lucro mais elevadas em comparação com produtos à base de células moídos ou menos estruturados. Concomitantemente, a Revo Foods e a Paleo estão liderando uma iniciativa financiada pela UE no valor de EUR 2,2 milhões (USD 2,4 milhões) para criar salmão vegano impresso em 3D. Seus esforços se concentram no segmento híbrido planta-célula, onde a combinação de gorduras cultivadas com proteínas vegetais permite uma entrada mais rápida no mercado e reduz os custos de produção em comparação com frutos do mar totalmente cultivados em células. Essa abordagem destaca como os primeiros adotantes estão se diversificando entre plataformas de proteínas puramente cultivadas, híbridas e à base de plantas para otimizar a receita à medida que a economia da cultura celular continua a se desenvolver. Adicionalmente, a Aleph Farms fez parceria com a BioRaptor em maio de 2024 para aproveitar a otimização de bioprocessos orientada por inteligência artificial para escalar a produção de carne cultivada. Essa colaboração enfatiza o papel crítico das ferramentas computacionais para alcançar competitividade de custos com a carne convencional.

Redução do desperdício de alimentos por meio de porcionamento preciso e produção sob demanda

A produção sob demanda por meio da impressão 3D resolve uma ineficiência crítica nas cadeias de suprimentos de alimentos: a disparidade entre a fabricação em lote baseada em previsões e o consumo real, que resulta em desperdício nos níveis de varejo, serviços de alimentação e doméstico. A Musashi Engineering, em colaboração com o Centro de Ciência e Tecnologia Industrial de Aichi e a MP Gokyo Food & Chemical, desenvolveu matérias-primas usando recursos subutilizados, como cascas de batata-doce torrada e espécies de peixes de baixo valor. Essa inovação demonstra como as impressoras 3D podem converter matérias-primas excedentes ou irregulares em produtos comercializáveis. Essa capacidade é especialmente significativa no Japão, onde as políticas industriais enfatizam a eficiência de recursos e os fabricantes de alimentos enfrentam pressão crescente para reduzir o desperdício orgânico. Além disso, a tecnologia permite o porcionamento preciso, abordando a superprodução inerente aos processos de lote fixo e permitindo que os operadores imprimam apenas a quantidade necessária para uso imediato. Uma demonstração pública no Museu Nacional de Ciência Emergente do Japão em dezembro de 2024 apresentou sushi impresso em 3D feito de surimi e arroz, demonstrando o potencial de reduzir a perda de alimentos transformando ingredientes de baixo custo em pratos de formato premium. O benefício estratégico reside em desacoplar o volume de produção do risco de estoque, uma mudança que apoia tanto as cozinhas comerciais que operam com margens apertadas quanto as instituições que se esforçam para cumprir os mandatos de sustentabilidade.

Crescimento em alternativas à base de plantas usando impressão 3D

Em alguns mercados ocidentais, o crescimento da adoção de proteínas à base de plantas desacelerou, principalmente devido a diferenças de sabor e textura em comparação com produtos de origem animal. Esse desafio cria uma oportunidade para a tecnologia de impressão 3D produzir formatos estruturados semelhantes à carne que os métodos tradicionais de extrusão e moldagem não conseguem alcançar. Em fevereiro de 2024, a Steakholder Foods assinou um memorando de entendimento com a Wyler Farm para implementar a impressão 3D em escala industrial para bifes de carne bovina à base de plantas. Aproveitando a avançada Meat Printer MX200 da Steakholder e a mistura pré-preparada proprietária para bife bovino, a parceria visa produzir análogos de músculo inteiro em escala comercial. Essa colaboração é significativa, pois combina um inovador tecnológico com um fabricante estabelecido de tofu, permitindo uma entrada mais rápida no mercado sem a necessidade de construir uma rede de distribuição do zero. Em outubro de 2024, a Steakholder recebeu seu primeiro pedido de compra da Wyler Farm sob um acordo de cooperação comercial. As misturas pré-preparadas apoiarão uma nova linha de produtos à base de plantas, Whaat Meat?! by Steakholder,

direcionada a canais de varejo, restaurantes e catering em Israel. A mudança da colaboração em Pesquisa e Desenvolvimento para pedidos de compra marca um marco crítico, indicando que os produtos à base de plantas impressos em 3D estão entrando na produção comercial. Além disso, modelos de receita recorrente estão emergindo, centrados em fornecimentos proprietários de misturas pré-preparadas e acordos de royalties vinculados às vendas do produto final.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Impressoras 3D e Materiais | -2.8% | Global, com impacto agudo em mercados emergentes sensíveis a preços e pequenos operadores de serviços de alimentação | Curto prazo (≤ 2 anos) |

| Obstáculos Regulatórios em Segurança Alimentar, Higiene e Rotulagem | -2.3% | Fragmentado entre jurisdições; maior impacto na UE (aprovações de novos alimentos) e mercados sem estruturas claras | Médio prazo (2-4 anos) |

| Desconhecimento e Ceticismo dos Consumidores em Relação a Alimentos Impressos em 3D | -1.5% | Amplo, com maior resistência em culturas alimentares conservadoras e demografias mais antigas | Longo prazo (≥ 4 anos) |

| Problemas na Cadeia de Suprimentos para Tintas e Pós Especializados | -1.2% | Global, com gargalos em regiões sem fornecedores locais de ingredientes ou logística de cadeia de frio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de impressoras 3D e materiais

A intensidade de capital continua sendo um grande obstáculo para a adoção mais ampla de impressoras 3D de alimentos industriais. Esses sistemas exigem investimentos iniciais significativos, que operadores de pequeno e médio porte têm dificuldade em justificar sem prazos claros de retorno. Os resultados financeiros da Steakholder Foods para o primeiro semestre de 2024 ilustram a escala desse desafio. Apesar de ter reduzido as despesas de pesquisa e desenvolvimento em 54% em relação ao ano anterior para USD 1,6 milhão, a empresa reportou um prejuízo líquido de USD 4,4 milhões e consumiu um valor equivalente em caixa operacional, destacando o prolongado consumo de caixa associado à comercialização de plataformas de tecnologia alimentar com uso intensivo de capital. Os usuários finais enfrentam desafios econômicos semelhantes: sistemas de nível comercial, necessários para throughput consistente e operações seguras para alimentos, frequentemente custam mais de USD 100.000. Além disso, tintas de grau alimentar proprietárias e misturas pré-preparadas têm preços premium devido à limitada concorrência entre fornecedores. A LaserCook Inc., estabelecida em agosto de 2023, está introduzindo uma impressora 3D de alimentos baseada em laser que usa irradiação a laser para solidificar regiões específicas de uma matéria-prima líquida. A empresa afirma que seu sistema oferece custos mais baixos e complexidade mecânica reduzida em comparação com os sistemas de extrusão por parafuso fornecidos pela Apptec[1]Fonte: apptec, "10 novas percepções que aprendi ao desenvolver uma impressora 3D de alimentos", apptec.co.jp. Essa inovação reflete os esforços dos fabricantes de equipamentos para buscar estratégias disruptivas de redução de custos. No entanto, o mercado continua dominado por plataformas legadas de preços mais elevados. Estrategicamente, para que os fabricantes penetrem em mercados além da hotelaria premium e dos serviços de alimentação institucional, precisarão adotar modelos de arrendamento de equipamentos ou alcançar reduções significativas nos custos de hardware.

Obstáculos regulatórios em segurança alimentar, higiene e rotulagem

A fragmentação regulatória entre jurisdições adiciona complexidade à conformidade, atrasando o lançamento de produtos e aumentando os custos de entrada no mercado. Esse desafio é particularmente significativo para formatos de proteínas novas que não se alinham com as categorias alimentares existentes. Embora a Administração de Alimentos e Medicamentos e o Departamento de Agricultura dos Estados Unidos tenham introduzido um arcabouço conjunto para produtos cultivados em células, os requisitos de rotulagem e as restrições em nível estadual permanecem indefinidos. Por exemplo, a Flórida promulgou uma proibição de vendas de carne cultivada em 2024. Na Europa, o processo de aprovação de novos alimentos da Autoridade Europeia para a Segurança dos Alimentos envolve análises demoradas e extensos requisitos de dados, que empresas menores frequentemente têm dificuldade em atender, criando uma barreira à entrada. A Aleph Farms obteve aprovação regulatória em Israel em janeiro de 2024, marcando um marco significativo. No entanto, a empresa ainda precisa garantir a aprovação do rótulo e passar pelas inspeções finais antes de iniciar as vendas comerciais, destacando que submissões regulatórias bem-sucedidas não garantem acesso imediato ao mercado. Em maio de 2024, o ambiente regulatório favorável de Singapura permitiu que a GOOD Meat lançasse seu frango cultivado no varejo, demonstrando como processos de aprovação simplificados podem atrair investimentos e acelerar a comercialização. A conclusão estratégica é que as empresas estão aproveitando a arbitragem geográfica, priorizando mercados com estruturas regulatórias claras enquanto atrasam a entrada em regiões com políticas incertas ou restritivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Proteínas Estruturadas Desafiam a Dominância da Confeitaria

Os segmentos de carne e frutos do mar estão previstos para crescer a um CAGR de 18,02% de 2026 a 2031, superando todas as outras categorias de produtos, apesar de chocolates e confeitaria deterem uma participação de 38,58% em 2025. Essa divergência reflete uma mudança fundamental na captura de valor: as aplicações de confeitaria monetizam a aceitação estabelecida do consumidor e as baixas barreiras técnicas, enquanto os formatos de proteínas estruturadas visam a oportunidade de maior margem em carne alternativa e frutos do mar, onde a impressão 3D resolve desafios de textura e aparência que a extrusão não consegue abordar. A aprovação regulatória da Aleph Farms em janeiro de 2024 para bifes de carne bovina cultivada valida o caminho técnico para cortes de músculo inteiro bioimpressos, que comandam preços premium em relação a produtos à base de células moídos ou não estruturados.

As aplicações de panificação permanecem como contribuintes estáveis, aproveitando a impressão 3D para produzir formas complexas e designs intrincados que diferenciam ofertas premium em hotelaria e varejo. O desenvolvimento pela Universidade de Yamagata de impressoras 3D de alimentos para alimentos de cuidados de idosos, que podem produzir pratos visualmente atraentes com textura modificada semelhantes a refeições regulares, ilustra a versatilidade da tecnologia além de proteínas e confeitaria. Outros tipos de produtos, incluindo molhos, análogos de laticínios e alimentos funcionais, representam oportunidades emergentes onde a impressão 3D permite o camadas precisas de nutrientes e formulações customizadas. A colaboração da Musashi Engineering com a Universidade Médica e Odontológica de Tóquio e um chef especializado em culinária francesa adequada para disfagia produziu formas de mousse 2D e 3D destinadas a melhorar a nutrição e o prazer das refeições para pacientes idosos, demonstrando que aplicações de nicho podem impulsionar a adoção em ambientes institucionais, conforme observado pela Musashi Engineering[2]Fonte: Musashi Engineering, "Visão Geral da Impressora 3D de Alimentos," Musashi Engineering, musashi-engineering.co.jp. A implicação estratégica é que os incumbentes em confeitaria devem defender sua participação acelerando a inovação em customização e complexidade de design, enquanto os disruptores em carne e frutos do mar correm para alcançar a paridade de custos com proteínas convencionais antes que os mercados de capital percam a paciência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Segmento Residencial Acelera à Medida que o Comercial Amadurece

Em 2025, as cozinhas comerciais responderam por 51,35% da receita global, impulsionadas por restaurantes e hotéis que aproveitam a economia de mão de obra e a diferenciação de cardápio. Estabelecimentos de alta gastronomia, como primeiros adotantes, imprimem esculturas de sobremesas intrincadas durante os horários de menor movimento, aumentando os valores médios dos pedidos sem aumentar a equipe. Essa tendência destaca como as cozinhas comerciais estão utilizando a tecnologia de impressão 3D de alimentos para aprimorar a eficiência operacional e oferecer itens de cardápio únicos que atraem clientes. No primeiro semestre de 2024, a Steakholder Foods assinou quatro contratos comerciais, notavelmente com o Instituto de Pesquisa em Tecnologia Industrial de Taiwan, criando um modelo repetível que integra hardware, mistura pré-preparada e royalties. Esses acordos demonstram a crescente adoção de soluções de impressão 3D de alimentos em ambientes comerciais, enfatizando sua escalabilidade e lucratividade.

Com previsão de atingir um CAGR de 17,23% até 2031, o canal residencial vê os eletrodomésticos tornando-se menores e mais acessíveis. O design inovador da LaserCook, com menos peças móveis, posiciona suas unidades de varejo como acessíveis para entusiastas de cozinhas sofisticadas. Esse desenvolvimento reflete a crescente acessibilidade da tecnologia de impressão 3D de alimentos para residências, permitindo que os consumidores experimentem a preparação personalizada de refeições. Com foco no controle de porções, gerenciamento de alergias e criatividade culinária, as propostas de valor estão atraindo o mercado de impressão 3D de alimentos para os lares. Embora as aplicações governamentais e de agências espaciais sejam de nicho, seu endosso ressalta a longevidade da tecnologia, a estabilidade nutricional e os sistemas de gerenciamento de resíduos, abrindo caminho para a adoção civil. Esses casos de uso validam o potencial da tecnologia para aplicações mais amplas, incluindo produção sustentável de alimentos e otimização de recursos em ambientes restritos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

De 2026 a 2031, espera-se que a região Ásia-Pacífico cresça a um CAGR de 17,85%, superando todas as outras regiões. Esse crescimento é impulsionado pelos consórcios de Pesquisa e Desenvolvimento apoiados pelo governo do Japão, pelos esforços de comercialização rápida da China e pelas políticas regulatórias favoráveis de Singapura, criando um ambiente ideal para a adoção da impressão 3D de alimentos. Em maio de 2024, a GOOD Meat alcançou um marco ao lançar a primeira venda no varejo mundial de frango cultivado em Singapura. Com preço de SGD 7,20 (USD 5,30) por uma embalagem de 120 gramas, esse desenvolvimento destaca como processos de aprovação simplificados podem permitir que jurisdições superem os mercados ocidentais na entrega de alimentos impressos em 3D e cultivados aos consumidores. O Consórcio de Co-Criação Soft3D do Japão, estabelecido para avançar na Pesquisa e Desenvolvimento de impressoras 3D de alimentos em colaboração com as partes interessadas do setor alimentar, demonstrou progresso significativo. Demonstrações públicas, como a exposição de sushi de 2024 no Museu Nacional de Ciência Emergente Miraikan, enfatizam o potencial da tecnologia para minimizar o desperdício de alimentos e transformar ingredientes de baixo custo em produtos premium. China e Índia estão fortalecendo suas infraestruturas de proteínas alternativas, com fabricantes e fornecedores locais emergindo para atender os mercados domésticos a preços competitivos. O setor de serviços de alimentação da Austrália está explorando a impressão 3D para aplicações de hotelaria de alto padrão, enquanto a Coreia do Sul está atualizando seu arcabouço regulatório para acomodar alimentos cultivados em células e impressos em 3D.

Em 2025, a América do Norte detinha uma participação de mercado de 41,12%, apoiada por sua infraestrutura de serviços de alimentação bem estabelecida, clareza regulatória antecipada sob o arcabouço conjunto da Administração de Alimentos e Medicamentos e do Departamento de Agricultura dos Estados Unidos para produtos cultivados em células, e investimentos substanciais de capital de risco em startups de tecnologia alimentar. As parcerias da Steakholder Foods em 2024 com a Wyler Farm e o Instituto de Pesquisa em Tecnologia Industrial de Taiwan ilustram a estratégia da América do Norte de visar tanto os mercados domésticos quanto os da Ásia-Pacífico. Ao utilizar tecnologias proprietárias, essas empresas não apenas impulsionam as vendas de equipamentos, mas também geram receita recorrente a partir do fornecimento de ingredientes. Os Estados Unidos permanecem o maior mercado de país único, alimentado pela adoção em restaurantes premium, hotéis e serviços de alimentação institucional. No entanto, inconsistências regulatórias em nível estadual, como a proibição da Flórida em 2024 sobre vendas de carne cultivada, criam desafios de conformidade que poderiam dificultar o crescimento do mercado. Canadá e México estão emergindo como mercados secundários, com empresas canadenses focando na impressão 3D para dietas especializadas e redes de serviços de alimentação mexicanas experimentando a customização de cardápios.

O mercado de impressão 3D de alimentos da Europa é moldado por regulamentações rigorosas sobre novos alimentos aplicadas pela Autoridade Europeia para a Segurança dos Alimentos. Essas regulamentações, que exigem análises demoradas e extensas submissões de dados, tendem a favorecer players estabelecidos em detrimento de startups. Alemanha, Reino Unido, França e Itália estão liderando os esforços de adoção. Empresas de engenharia alemãs estão fornecendo impressoras 3D industriais para operadores de serviços de alimentação em toda a Europa, enquanto redes de hotelaria do Reino Unido estão testando a customização para cardápios sazonais. Na América do Sul, no Oriente Médio e na África, o mercado de impressão 3D de alimentos ainda está em seus estágios iniciais. Desafios como infraestrutura limitada, altos custos de equipamentos e baixa conscientização dos consumidores dificultam a adoção. No entanto, o interesse está começando a crescer em áreas urbanas e segmentos de hotelaria premium.

Cenário Competitivo

À medida que as empresas se esforçam para garantir propriedade intelectual e estabelecer alianças de distribuição, a dinâmica competitiva continua a evoluir dentro de um mercado moderadamente a altamente consolidado. A Steakholder Foods integra hardware de impressora com misturas pré-preparadas proprietárias, criando um fluxo de receita recorrente que compensa a natureza cíclica das vendas de hardware. A Aleph Farms, especializada em bifes de carne bovina cultivada, concentra-se no licenciamento de seus processos centrais de bioimpressão para produtores regionais. Essa estratégia posiciona a empresa como um facilitador de tecnologia, priorizando inovação e escalabilidade em detrimento da fabricação de ponta a ponta.

A LaserCook Inc. introduziu impressoras de solidificação a laser, que estão prontas para disrupcionar as estruturas de custos e desafiar players estabelecidos que dependem de arquiteturas baseadas em extrusão. A Musashi Engineering se diferencia por meio de seu software Mu-SLICER, destacando a crescente importância do firmware e dos algoritmos de fatiamento na determinação do throughput e da precisão das formas, ao lado do design mecânico tradicional. Os fornecedores de ingredientes estão cada vez mais afirmando seu poder de barganha ao possuir formulações que influenciam fatores críticos como sensação na boca e valor nutricional, sinalizando o potencial para futuras fusões verticais dentro do setor.

O capital privado permanece abundante; no entanto, os investidores estão exigindo cada vez mais maior transparência em relação às margens de consumíveis e aos caminhos regulatórios. As parcerias entre fabricantes de hardware e grandes conglomerados alimentares estão acelerando as estratégias de entrada no mercado, mas o risco de litígios de patentes está aumentando à medida que as sobreposições em geometrias de cabeças de impressão e receitas de matérias-primas se tornam mais comuns. Consequentemente, o mercado global de impressão 3D de alimentos está navegando em um delicado equilíbrio entre inovação agressiva e gestão estratégica de portfólio para garantir a proteção do valor empresarial de longo prazo.

Líderes do Setor de Impressão 3D de Alimentos

BeeHex

byFlow

Systems And Materials Research Corporation (SMRC)

Natural Machines

TNO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Pesquisadores italianos, por meio do projeto Nutri3D liderado pela ENEA, estão desenvolvendo lanches sustentáveis usando células vegetais cultivadas em laboratório e resíduos do processamento de frutas, formados em protótipos ricos em nutrientes como barras de lanches e "pérolas de mel" por meio de impressão 3D.

- Novembro de 2024: A Revo Foods anunciou uma parceria com a Paleo em um projeto financiado pela UE no valor de EUR 2,2 milhões (USD 2,4 milhões) para desenvolver salmão vegano impresso em 3D, visando a comercialização de alternativas de frutos do mar à base de plantas usando tecnologia avançada de bioimpressão. O projeto representa um investimento institucional significativo em plataformas híbridas planta-célula como proteção contra a volatilidade do fornecimento de proteínas.

- Julho de 2024: A Redefine Meat lançou comercialmente os primeiros cortes inteiros do mundo de nova carne em Rehovot, Israel. É a primeira categoria de cortes inteiros à base de plantas que alcança uma qualidade de produto comparável à carne animal de alta qualidade.

- Fevereiro de 2024: A Steakholder Foods assinou um memorando de entendimento com a Wyler Farm para implementar a impressão 3D em escala industrial para bifes de carne bovina à base de plantas, aproveitando a Meat Printer MX200 da Steakholder e a mistura pré-preparada proprietária para bife bovino para produzir análogos de músculo inteiro com throughput comercial. A parceria une um fornecedor de tecnologia com um fabricante estabelecido de tofu, acelerando a entrada no mercado ao contornar a necessidade de construir distribuição do zero.

Escopo do Relatório do Mercado Global de Impressão 3D de Alimentos

A impressão 3D de alimentos é o processo de fabricação de produtos alimentares usando uma variedade de técnicas de manufatura aditiva. Mais comumente, seringas de grau alimentar contêm o material de impressão, que é então depositado por meio de um bico de grau alimentar camada por camada. O mercado de impressão 3D de alimentos é segmentado por tipo de produto, usuário final e geografia. O mercado é segmentado por tipo de produto em chocolates e confeitaria, panificação, carne e frutos do mar e outros tipos de produtos. Por usuário final, o mercado é segmentado em governo, comercial e residencial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD).

| Chocolates e Confeitaria |

| Panificação |

| Carne e Frutos do Mar |

| Outros Tipos de Produtos |

| Governo |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Chocolates e Confeitaria | |

| Panificação | ||

| Carne e Frutos do Mar | ||

| Outros Tipos de Produtos | ||

| Por Usuário Final | Governo | |

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de impressão 3D de alimentos?

O mercado está em USD 1,17 bilhão em 2026 e está no caminho para atingir USD 4,62 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da impressão 3D de alimentos?

Os produtos de carne e frutos do mar estão projetados para registrar um CAGR de 18,02% de 2026 a 2031.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 17,85% até 2031 devido a regulamentações favoráveis e financiamento.

Como as empresas estão gerando receita recorrente?

As principais empresas agrupam impressoras com fornecimentos proprietários de misturas pré-preparadas e acordos de royalties vinculados às vendas de produtos.

Página atualizada pela última vez em: