Tamanho e Participação do Mercado de Alimentos e Bebidas de Origem Vegetal da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

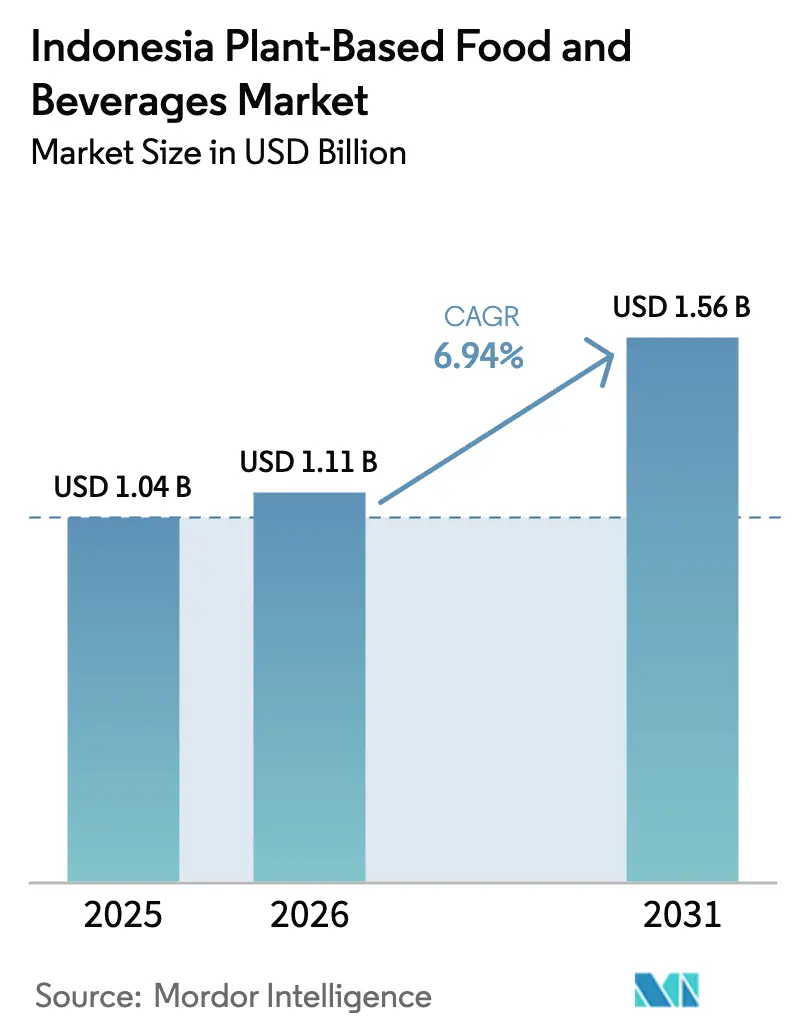

| Tamanho do mercado no ano base (2025) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

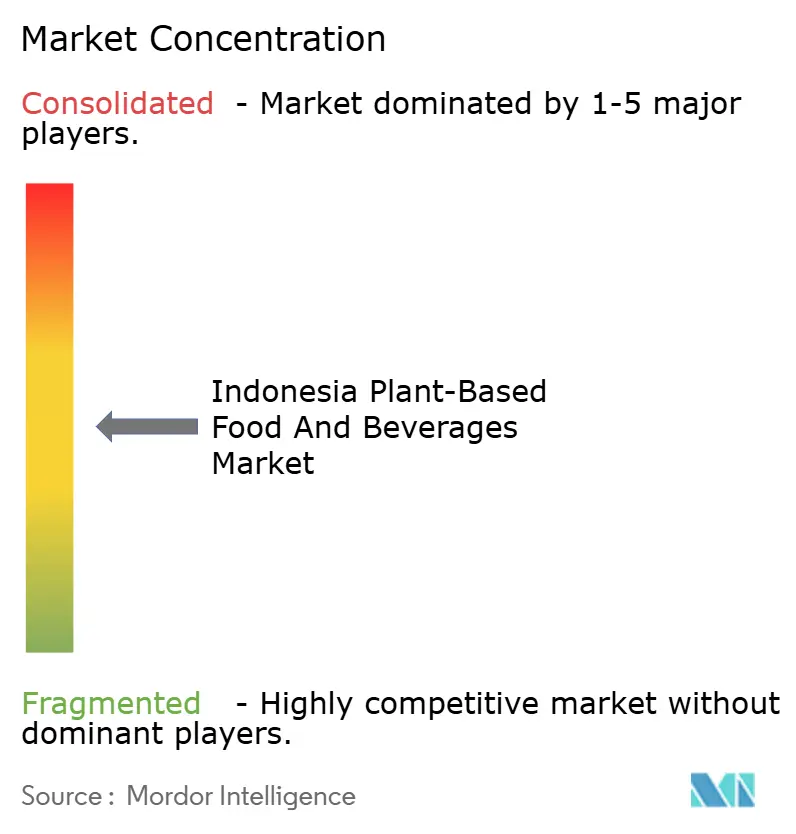

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos e Bebidas de Origem Vegetal da Indonésia por Mordor Intelligence

O tamanho do mercado de alimentos e bebidas de origem vegetal da Indonésia em 2026 é estimado em USD 1,11 bilhão, crescendo a partir do valor de 2025 de USD 1,04 bilhão, com projeções para 2031 indicando USD 1,56 bilhão, crescendo a um CAGR de 6,94% no período de 2026 a 2031. Esta trajetória de crescimento reflete a posição singular da Indonésia como a maior nação de maioria muçulmana do mundo, que abraça alternativas de origem vegetal ao mesmo tempo em que navega por complexos requisitos de certificação halal e tradições culinárias profundamente enraizadas. A expansão do mercado coincide com as iniciativas mais amplas de segurança alimentar da Indonésia, à medida que o governo busca a autossuficiência agrícola por meio de seu programa Swasembada Pangan, visando ao aumento da produção doméstica de commodities essenciais, incluindo soja e outras proteínas vegetais [1]Fonte: Indonesia.go.id., "Criando um Senso de Autossuficiência Alimentar", indonesia.go.id. As bebidas alternativas ao laticínio detêm a maior participação de receita, enquanto os substitutos de carne registram o crescimento mais rápido à medida que os inovadores locais escalam por meio de parcerias com o setor de alimentação fora do lar. A diversificação de ingredientes além da soja, uma rede de cadeia de frio em melhoria e a integração da conformidade halal no design dos produtos sustentam ainda mais o momentum de crescimento. A concorrência permanece fragmentada, criando espaço para que especialistas regionais prosperem ao lado de multinacionais globais.

Principais Conclusões do Relatório

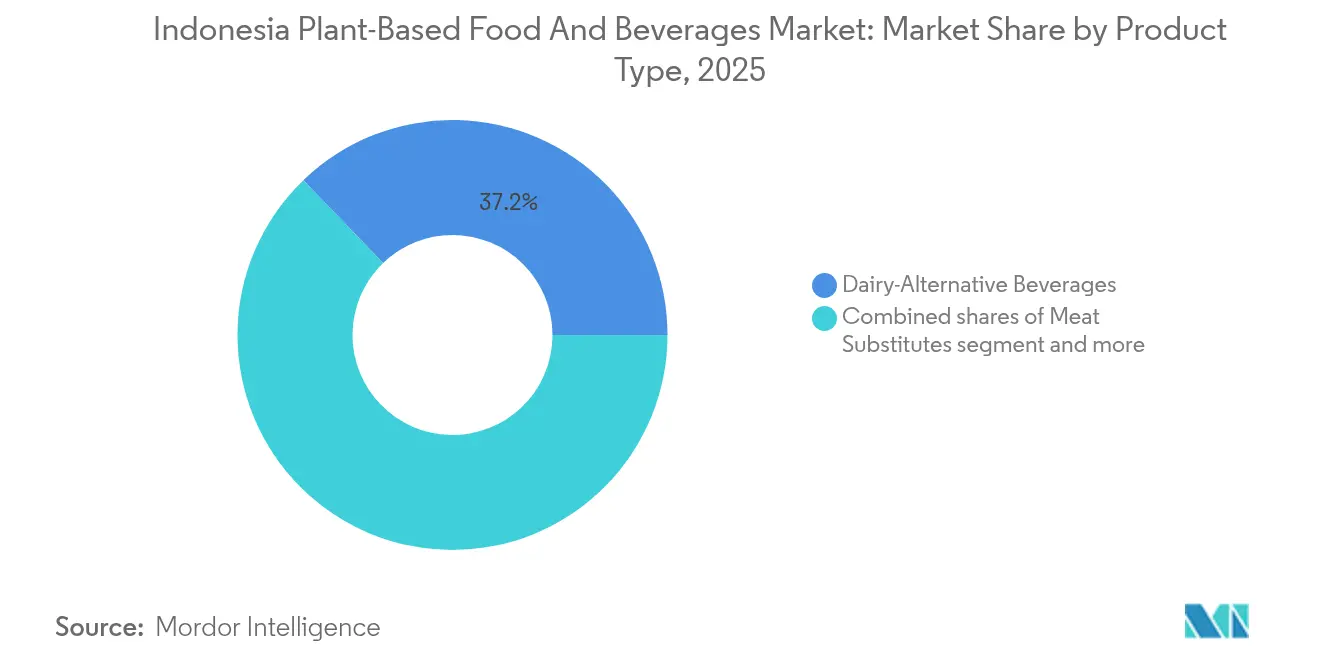

- Por tipo de produto, as bebidas alternativas ao laticínio lideraram com uma participação de receita de 37,20% em 2025, enquanto os substitutos de carne estão projetados para crescer a um CAGR de 7,02% até 2031.

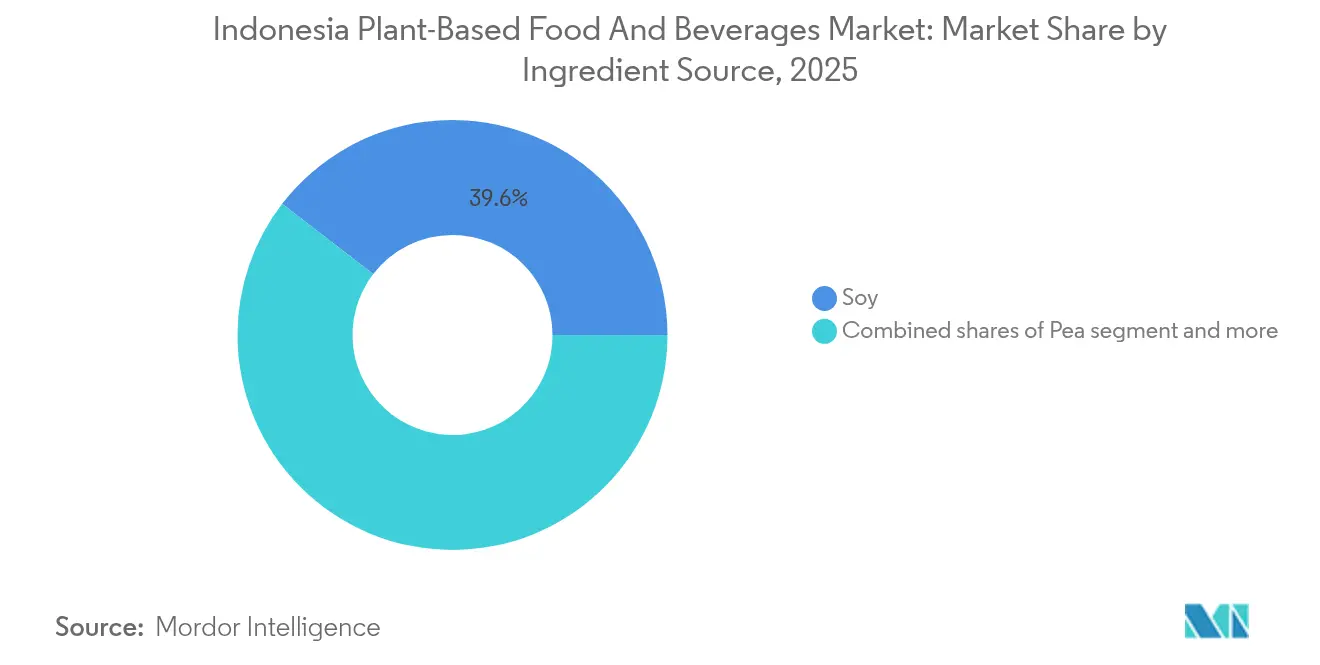

- Por fonte de ingrediente, a soja representou 39,56% da participação de mercado de alimentos de origem vegetal da Indonésia em 2025, enquanto a proteína de ervilha está prevista para se expandir a um CAGR de 7,07% até 2031.

- Por forma, os produtos refrigerados/estáveis em prateleira responderam por 85,27% do tamanho do mercado de alimentos de origem vegetal da Indonésia em 2025, e as ofertas congeladas estão programadas para avançar a um CAGR de 7,34% ao longo do período de previsão.

- Por canal de distribuição, os pontos de venda off-trade capturaram 53,98% das vendas em 2025, enquanto os estabelecimentos de comércio presencial registram uma trajetória de crescimento de 6,35% até 2031.

- Por geografia, a Indonésia Ocidental deteve 64,57% da receita de 2025, enquanto a Indonésia Oriental está preparada para um CAGR de 6,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos e Bebidas de Origem Vegetal da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente conscientização dos consumidores sobre saúde e bem-estar | + 1.8% | Nacional, concentrado nas áreas urbanas de Java e Sumatra | Médio prazo (2 a 4 anos) |

| Crescentes preocupações éticas com o bem-estar animal | + 1.2% | Centros urbanos na Indonésia Ocidental, emergindo nas regiões orientais | Longo prazo (≥ 4 anos) |

| Avanços na inovação e qualidade de produtos | + 1.5% | Nacional, com centros de P&D em Java | Curto prazo (≤ 2 anos) |

| Políticas e iniciativas governamentais de apoio | + 1.0% | Nacional, com programas-piloto em áreas rurais | Longo prazo (≥ 4 anos) |

| Aceitação cultural de alimentos de origem vegetal | + 0.8% | Variações regionais, mais forte nas áreas javanesas e sundanesas | Longo prazo (≥ 4 anos) |

| Ascensão de startups de tecnologia alimentar | + 0.7% | Concentrado nos polos tecnológicos de Jacarta e Bandung | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização dos Consumidores sobre Saúde e Bem-Estar

O aumento da conscientização sobre saúde na Indonésia correlaciona-se diretamente com a crescente prevalência de doenças não transmissíveis, particularmente diabetes e condições cardiovasculares que afetam populações urbanas. A promoção governamental de dietas de origem vegetal por meio de comunicações oficiais do Ministério da Saúde posiciona a nutrição à base de plantas como uma estratégia preventiva de saúde, criando legitimidade institucional para proteínas alternativas. Essa demanda orientada pela saúde beneficia particularmente as alternativas ao laticínio, uma vez que a intolerância à lactose afeta 90% dos indonésios, tornando o leite de origem vegetal uma necessidade funcional e não uma escolha de estilo de vida. Consumidores urbanos millennials e da Geração Z percebem cada vez mais os alimentos de origem vegetal como produtos premium de bem-estar, dispostos a pagar preços mais elevados pelos benefícios à saúde percebidos. A tendência se acelera nas áreas metropolitanas de Java, onde o acesso à saúde e a educação nutricional criam bases de consumidores informados. No entanto, as populações rurais permanecem sensíveis ao preço, exigindo opções acessíveis de origem vegetal para atingir a penetração no mercado de massa.

Crescentes Preocupações Éticas com o Bem-Estar Animal

A conscientização sobre o bem-estar animal emerge gradualmente na população predominantemente muçulmana da Indonésia, onde os requisitos dietéticos halal já enfatizam princípios de tratamento humanitário. Consumidores urbanos com maior grau de instrução questionam cada vez mais as práticas industriais de criação de animais, criando demanda por alternativas produzidas de forma ética que se alinhem com os valores islâmicos de compaixão pelos animais. Essa mudança ética influencia particularmente as faixas etárias mais jovens expostas a narrativas globais de sustentabilidade por meio das redes sociais e da educação internacional. A tendência ganha impulso em cidades cosmopolitas como Jacarta e Surabaia, onde a exposição a culturas alimentares internacionais normaliza as escolhas de origem vegetal. Os endossos de estudiosos islâmicos locais de alimentos de origem vegetal como inerentemente halal eliminam barreiras religiosas, potencialmente acelerando a adoção entre consumidores devotos. O movimento permanece incipiente em comparação com os mercados ocidentais, mas demonstra potencial para crescimento significativo à medida que a conscientização ambiental e ética se expande.

Avanços na Inovação e Qualidade de Produtos

As empresas de tecnologia alimentar indonésias alcançam melhorias notáveis em sabor e textura, abordando a principal barreira dos consumidores à adoção de alimentos de origem vegetal. As startups locais aproveitam ingredientes tradicionais indonésios como a experiência com tempê e tofu para criar perfis de sabor familiares em formatos inovadores, exemplificado pelos produtos de origem vegetal com sabor de rendang da Green Rebel, que ressoam com os paladares locais. A integração de misturas tradicionais de especiarias e técnicas culinárias em formulações modernas de origem vegetal cria vantagens competitivas em relação a marcas internacionais que não possuem conhecimento culinário local. Instituições de pesquisa como a IPB University colaboram com players da indústria para desenvolver alimentos funcionais utilizando fontes vegetais indígenas, criando vantagens de propriedade intelectual para os fabricantes domésticos. As melhorias nos processos de fabricação reduzem os custos de produção enquanto mantêm a qualidade, tornando os produtos de origem vegetal mais acessíveis aos consumidores indonésios sensíveis ao preço. A transferência de tecnologia de empresas alimentares estabelecidas acelera os ciclos de inovação, possibilitando rápida iteração de produtos e capacidade de resposta ao mercado.

Políticas e Iniciativas Governamentais de Apoio

A agenda de autossuficiência alimentar da Indonésia apoia indiretamente o desenvolvimento de alimentos de origem vegetal por meio de iniciativas de diversificação agrícola e metas de redução da dependência de importações. O foco do Ministério da Agricultura no aumento da produção doméstica de soja cria condições favoráveis para as indústrias de proteína vegetal, enquanto os mandatos de sustentabilidade ambiental incentivam alternativas à pecuária intensiva em recursos. Os programas governamentais de nutrição que enfatizam a diversidade alimentar criam demanda institucional por opções de origem vegetal em iniciativas de alimentação escolar e saúde pública. A clareza regulatória da BPOM em relação à rotulagem e aos padrões de segurança de alimentos de origem vegetal reduz as barreiras à entrada no mercado para os fabricantes, enquanto os sistemas de certificação halal proporcionam confiança ao consumidor. A promoção pelo Ministério Coordenador de Assuntos Alimentares de sistemas agrícolas ambientalmente amigáveis se alinha aos objetivos de crescimento da indústria de origem vegetal [2]Fonte: MINISTÉRIO COORDENADOR DE ASSUNTOS ECONÔMICOS, "Apoiando a Autossuficiência Alimentar para a Independência da Nação, o Governo Incentiva a Implementação de um Sistema Agrícola Ambientalmente Amigável", ekon.go.id. No entanto, a implementação permanece inconsistente entre as regiões, exigindo compromisso político sustentado para alcançar impacto significativo no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Hesitação dos consumidores em relação ao sabor e à textura | -1.5% | Nacional, particularmente nas regiões de alimentação tradicional | Curto prazo (≤ 2 anos) |

| Desafios nas cadeias de suprimento de matérias-primas | -1.2% | Nacional, agudo na Indonésia Oriental | Médio prazo (2 a 4 anos) |

| Barreiras regulatórias e de certificação | -0.8% | Nacional, complexo na geografia de múltiplas ilhas | Longo prazo (≥ 4 anos) |

| Conscientização limitada em determinadas populações | -0.9% | Áreas rurais e províncias da Indonésia Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Hesitação dos Consumidores em Relação ao Sabor e à Textura

Os consumidores indonésios mantêm fortes preferências por texturas e sabores alimentares tradicionais, criando barreiras significativas para as alternativas de origem vegetal que não conseguem replicar experiências sensoriais familiares. Pesquisas acadêmicas revelam que sabor e textura se classificam como fatores primários que determinam a aceitação de alimentos de origem vegetal entre os consumidores indonésios, com produtos que requerem extenso trabalho de formulação para corresponder às expectativas do paladar local. O desafio se intensifica nas regiões com tradições culinárias distintas, onde os consumidores esperam características específicas de textura na boca em produtos de carne e laticínios desenvolvidas ao longo de gerações. Os fabricantes de alimentos de origem vegetal devem investir intensamente em P&D para alcançar propriedades organolépticas aceitáveis, aumentando os custos de desenvolvimento de produtos e o tempo de comercialização. As preferências de sabor regional variam significativamente em todo o arquipélago diversificado da Indonésia, exigindo formulações de produtos localizadas que complicam as estratégias de fabricação e distribuição. O sucesso depende de alcançar paridade sensorial com os produtos convencionais enquanto mantém a competitividade de custos, um desafio técnico que continua a limitar as taxas de penetração no mercado.

Desafios nas Cadeias de Suprimento de Matérias-Primas

A forte dependência da Indonésia de soja importada, compreendendo mais de 80% do consumo doméstico, cria vulnerabilidade à volatilidade global de preços e às interrupções de fornecimento que impactam diretamente os custos de alimentos de origem vegetal. A capacidade agrícola doméstica permanece insuficiente para atender à crescente demanda por proteína vegetal, enquanto a variabilidade climática afeta os rendimentos das colheitas locais e a consistência de qualidade necessária para a fabricação de alimentos. A geografia arquipelágica complica a distribuição de ingredientes, particularmente para as regiões da Indonésia Oriental, onde os custos de transporte aumentam significativamente as despesas com matérias-primas. A infraestrutura limitada de cadeia de frio em áreas remotas restringe o uso de ingredientes vegetais perecíveis, forçando os fabricantes a depender de alternativas processadas que podem comprometer a qualidade do produto. As ineficiências da cadeia de suprimento tornam-se mais pronunciadas durante os períodos de pico de demanda, criando desafios de gestão de estoques para empresas de alimentos de origem vegetal. O desenvolvimento de fontes de suprimento domésticas confiáveis requer investimento agrícola substancial e programas de educação para agricultores que vão além das capacidades individuais das empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Bebidas Lideram a Onda de Inovação

As bebidas alternativas ao laticínio comandam 37,20% de participação de mercado em 2025, impulsionadas pela alta prevalência de intolerância à lactose na Indonésia e pela expansão da cultura do café nos centros urbanos. A entrada bem-sucedida da Oatside no mercado demonstra como o desenvolvimento de produtos localizados cria vantagens competitivas, com a variante de malte de chocolate da empresa visando especificamente aos adolescentes indonésios e alcançando significativo engajamento nas redes sociais por meio de parcerias com escolas locais. Os substitutos de carne emergem como o segmento de crescimento mais rápido com CAGR de 7,02% até 2031, beneficiando-se das parcerias estratégicas da Green Rebel com as principais redes de serviços de alimentação e produtos inovadores como opções de origem vegetal com sabor de rendang que ressoam com os gostos locais.

Sorvete sem laticínio e sobremesas congeladas ganham espaço nos mercados urbanos premium, enquanto os segmentos de queijo sem laticínio e iogurte sem laticínio permanecem incipientes devido aos limitados hábitos de consumo local e aos preços mais elevados. Pastas e manteigas de origem vegetal mostram potencial de crescimento, particularmente no mercado movido pelo turismo de Bali, onde as preferências alimentares internacionais influenciam as tendências alimentares locais. A subcategoria de leite embalado dentro das alternativas ao laticínio se beneficia de redes de distribuição estabelecidas e da familiaridade do consumidor, enquanto as aplicações de café e chá impulsionam a inovação em formulações para baristas projetadas para a próspera cultura de cafés da Indonésia.

Por Fonte de Ingrediente: Diversificação Além do Domínio da Soja

A soja mantém 39,56% de participação de mercado em 2025, aproveitando a expertise tradicional da Indonésia em tempê e tofu, embora a dependência de importações crie vulnerabilidades na cadeia de suprimento que os fabricantes abordam cada vez mais por meio de estratégias de diversificação. A proteína de ervilha emerge como a fonte de ingrediente de crescimento mais rápido com CAGR de 7,07% até 2031, oferecendo propriedades funcionais superiores e redução da alergenicidade em comparação com as alternativas à base de soja. Os produtos à base de aveia ganham impulso por meio de marcas como a Oatside, que obtém aveia australiana para garantir qualidade consistente enquanto desenvolve capacidades de produção local em Java.

Os ingredientes à base de coco se beneficiam da posição da Indonésia como um dos principais produtores globais de coco, proporcionando vantagens de custo e segurança de suprimento para fabricantes que desenvolvem produtos com sabores tropicais. Os ingredientes de arroz e trigo atendem a aplicações de nicho, particularmente em formulações sem glúten voltadas para consumidores urbanos preocupados com a saúde. Os produtos à base de amêndoa enfrentam desafios devido às exigências de importação e aos custos mais elevados, limitando a penetração no mercado aos segmentos premium. A tendência de diversificação reflete os esforços estratégicos dos fabricantes para reduzir a dependência de um único ingrediente, ao mesmo tempo em que criam propostas de valor únicas adaptadas às preferências de sabor local e às realidades da cadeia de suprimento.

Por Forma: A Dominância de Estável em Prateleira Reflete as Realidades da Infraestrutura

Os produtos refrigerados e estáveis em prateleira dominam com 85,27% de participação de mercado em 2025, refletindo a infraestrutura limitada de cadeia de frio da Indonésia e os requisitos práticos das redes de distribuição em múltiplas ilhas. Esta preferência de formato permite maior alcance geográfico e reduz os custos de distribuição, sendo especialmente crucial para atender aos mercados remotos da Indonésia Oriental, onde o transporte refrigerado permanece desafiador. Os produtos congelados representam o segmento de forma de crescimento mais rápido com CAGR de 7,34% até 2031, impulsionado pela melhoria das instalações de armazenamento a frio nos principais centros urbanos e pela crescente aceitação dos consumidores de alimentos de conveniência congelados.

A dominância do estável em prateleira cria oportunidades para soluções inovadoras de embalagem que estendem a vida útil do produto enquanto mantêm a qualidade nutricional, sendo especialmente importante para produtos de origem vegetal propensos à deterioração em climas tropicais. Os fabricantes investem em tecnologias de processamento asséptico e embalagens de barreira para alcançar vida útil prolongada sem comprometer o sabor ou a textura. O crescimento do segmento congelado se correlaciona com a expansão do varejo moderno e a penetração de freezers domésticos em áreas urbanas de classe média, onde a conveniência orienta cada vez mais as decisões de compra. A distribuição de formas reflete o estágio de desenvolvimento de infraestrutura da Indonésia, com implicações para as estratégias de formulação de produtos e o momento de entrada no mercado em diferentes regiões.

Por Canal de Distribuição: Os Canais Off-Trade Impulsionam a Acessibilidade

Os canais off-trade comandam 53,98% de participação de mercado em 2025, com supermercados e hipermercados servindo como principais pontos de descoberta de produtos de origem vegetal entre os consumidores indonésios. As plataformas de varejo online experimentam crescimento rápido, particularmente durante a pandemia de COVID-19, criando oportunidades de venda direta ao consumidor para marcas emergentes sem relacionamentos com o varejo tradicional. Lojas de conveniência e mercados de bairro proporcionam acessibilidade crucial em áreas urbanas densas, onde as frequentes idas às compras caracterizam os padrões de comportamento do consumidor.

Os canais de comércio presencial mostram promissor crescimento de 6,35% até 2031, impulsionado pelas parcerias bem-sucedidas da Green Rebel com as principais redes de restaurantes, incluindo Starbucks, ABUBA Steak e Pepper Lunch, que introduzem opções de origem vegetal em experiências gastronômicas do cotidiano. As parcerias com o setor de alimentação fora do lar criam oportunidades de experimentação que frequentemente se traduzem em compras no varejo, tornando os canais de comércio presencial valiosos para a construção da marca, apesar das menores contribuições de volume. A estratégia de distribuição reflete a evolução do cenário varejista da Indonésia, onde os mercados molhados tradicionais coexistem com formatos modernos, exigindo abordagens multicanais para alcançar cobertura abrangente de mercado. O crescimento do comércio eletrônico se acelera durante 2024-2025, apoiado pela melhoria das redes logísticas e pela adoção de pagamentos digitais entre os millennials urbanos.

Análise Geográfica

A liderança de mercado da Indonésia Ocidental decorre das populações urbanas concentradas em Java e Sumatra, onde a participação de mercado de 64,57% em 2025 reflete maior poder de compra, infraestrutura de varejo e abertura cultural à inovação alimentar. O ambiente cosmopolita de Jacarta cria condições ideais para o lançamento de produtos de origem vegetal, com redes de alimentação internacionais e formatos modernos de varejo fornecendo canais de distribuição que alcançam os primeiros adotantes mais abastados. A região se beneficia de logística estabelecida de cadeia de frio e ciclos frequentes de reabastecimento de produtos que mantêm frescor e variedade, fatores cruciais para produtos de origem vegetal com vida útil mais curta do que as alternativas convencionais. Os centros populacionais densos de Java possibilitam campanhas de marketing eficientes e programas de degustação que constroem reconhecimento de marca de forma econômica. As tradições culinárias sundanesas no Oeste de Java já enfatizam vegetais frescos e preparações com tofu e tempê, criando familiaridade cultural que reduz as barreiras de adoção para inovações de origem vegetal.

A Indonésia Oriental representa o maior potencial de crescimento do mercado com CAGR de 6,62% até 2031, impulsionado pela melhoria da infraestrutura e pelos programas governamentais de nutrição voltados à diversificação alimentar em áreas remotas. A dependência tradicional da região em sagu, tubérculos e proteínas vegetais locais cria afinidade natural com as alternativas de origem vegetal, embora o poder de compra limitado exija formulações de produtos acessíveis e embalagens menores. As províncias de Papua e Maluku mostram potencial à medida que as indústrias de mineração e de óleo de palma aumentam as rendas locais, enquanto a conscientização ambiental cresce entre as populações com maior grau de instrução. Os desafios de distribuição permanecem significativos, com os custos de transporte inter-ilhas e o armazenamento a frio limitado exigindo soluções inovadoras de embalagem e formulações estáveis em prateleira. As iniciativas governamentais que promovem a segurança alimentar e a educação nutricional criam demanda institucional por produtos de origem vegetal em programas de alimentação escolar e unidades de saúde, proporcionando oportunidades de entrada no mercado para fabricantes dispostos a investir em redes de distribuição remotas. O diferencial de crescimento geográfico reflete os padrões desiguais de desenvolvimento da Indonésia, onde as regiões ocidentais se beneficiam de décadas de investimento industrial enquanto os territórios orientais experimentam rápido crescimento de recuperação. Estudos dietéticos regionais revelam padrões de consumo de proteínas que favorecem fontes vegetais na Indonésia Oriental, potencialmente criando taxas de adoção mais rápidas assim que as barreiras de distribuição diminuírem. Os impactos das mudanças climáticas nos sistemas alimentares tradicionais das regiões orientais podem acelerar a demanda por alternativas resilientes de origem vegetal que proporcionem nutrição consistente apesar da variabilidade ambiental. A estratégia de expansão geográfica requer a compreensão das culturas alimentares locais, com marcas bem-sucedidas provavelmente emergindo de parcerias com distribuidores regionais e líderes comunitários que entendem as preferências e os padrões de consumo locais.

Cenário Competitivo

O mercado de alimentos de origem vegetal da Indonésia exibe concentração moderada, caracterizado pela intensa concorrência entre multinacionais estabelecidas e startups locais ágeis que aproveitam percepções culturais e vantagens na cadeia de suprimento. Gigantes internacionais como Nestlé, Danone e Unilever competem por meio de posicionamento premium e capacidades globais de P&D, enquanto empresas indonésias emergentes como Green Rebel Foods e Meatless Kingdom ganham participação de mercado por meio do desenvolvimento de produtos localizados e parcerias estratégicas com o setor de alimentação fora do lar.

A dinâmica competitiva favorece as empresas que navegam com sucesso pelo complexo ambiente regulatório da Indonésia, particularmente os requisitos de certificação halal do MUI (Conselho de Ulemas da Indonésia) que criam barreiras à entrada para fabricantes sem expertise em conformidade islâmica. Os padrões de adoção de tecnologia revelam oportunidades de diferenciação estratégica, com os players bem-sucedidos investindo em obtenção local de ingredientes e integração de sabores tradicionais para criar produtos que ressoem com os paladares indonésios. A expansão das parcerias da Green Rebel com as principais redes de serviços de alimentação, incluindo as 460 unidades indonésias do Starbucks, demonstra como a estratégia de distribuição supera sozinha a inovação de produtos para alcançar penetração no mercado.

Existem oportunidades em opções acessíveis de origem vegetal para consumidores do mercado de massa, categorias de produtos congelados e redes de distribuição na Indonésia Oriental, onde as limitações de infraestrutura criam fossos competitivos para os primeiros entrantes. O cenário fragmentado permite que players de nicho estabeleçam redutos regionais antes de se expandirem nacionalmente, particularmente empresas que entendem as diversas tradições culinárias da Indonésia e podem adaptar os produtos de acordo. Os fatores de conformidade regulatória influenciam significativamente o posicionamento competitivo, com os padrões de segurança alimentar da BPOM e a certificação halal criando complexidade operacional que favorece os players estabelecidos com expertise regulatória.

Líderes da Indústria de Alimentos e Bebidas de Origem Vegetal da Indonésia

Amy's Kitchen, Inc.

Green Rebel Foods

Meatless Kingdom

Nestlé S.A.

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Fore Coffee revelou seu mais recente conceito de loja, 'Fore Experience', com o objetivo de destacar o café especial indonésio enquanto proporciona aos clientes uma jornada de hospitalidade enriquecida. A marca anunciou que seu espaçoso estabelecimento, localizado em Panglima Polim, no Sul de Jacarta, contará com preparações de origem única provenientes das renomadas regiões cafeicultoras da Indonésia, como Aceh Gayo, Bali Kintamani, Gunung Cikuray e Gunung Tilu.

- Novembro de 2023: A Heinz ABC lançou bebidas de leite de soja com sabor na Indonésia para expandir seu portfólio de produtos. As novas bebidas de leite de soja estão disponíveis em dois sabores: Chocolate Cremoso e Delícia de Morango. Conforme afirmado pela marca, os novos produtos são baixos em gordura saturada e isentos de conservantes e adoçantes artificiais.

- Novembro de 2022: A Meatless Kingdom, empresa de proteína de cogumelo com sede na Indonésia, introduziu sua mais nova oferta, o Dendeng Manis Asap Plant Based. Este inovador petisco de origem vegetal é semelhante ao bakkwa, uma iguaria chinesa de carne seca conhecida por seu sabor doce e salgado.

Escopo do Relatório do Mercado de Alimentos e Bebidas de Origem Vegetal da Indonésia

Alimentos e bebidas de origem vegetal referem-se a produtos feitos de diferentes partes de plantas, como frutas, sementes, folhas e leguminosas. São principalmente preferidos como substitutos de produtos de origem animal, como carne, ovos e produtos lácteos. O mercado de alimentos e bebidas de origem vegetal da Indonésia é segmentado por tipo de produto, fonte de ingrediente, canal de distribuição e região. Por tipo de produto, o mercado é segmentado em substitutos de carne, bebidas alternativas ao laticínio, sorvete sem laticínio e mais. Por fonte de ingrediente, o mercado é segmentado em soja, amêndoa e mais. Por forma, o mercado é segmentado em refrigerado/estável em prateleira e congelado. Por canal de distribuição, o mercado é segmentado em comércio presencial e off-trade. Por região, o mercado é segmentado em Indonésia Ocidental e mais. As previsões de mercado são fornecidas em termos de valor (USD).

| Substitutos de Carne | Tofu |

| Tempê | |

| Outros | |

| Bebidas Alternativas ao Laticínio | Leite Embalado |

| Smoothies Embalados | |

| Café | |

| Chá | |

| Outras Bebidas de Origem Vegetal | |

| Sorvete sem Laticínio e Sobremesas Congeladas | |

| Queijo sem Laticínio | |

| Iogurte sem Laticínio | |

| Outros |

| Soja |

| Amêndoa |

| Ervilha |

| Aveia |

| Trigo |

| Arroz |

| Coco |

| Outras Fontes |

| Refrigerado/Estável em Prateleira |

| Congelado |

| Comércio Presencial | |

| Off-Trade | Supermercados / Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Indonésia Ocidental |

| Indonésia Oriental |

| Por Tipo de Produto | Substitutos de Carne | Tofu |

| Tempê | ||

| Outros | ||

| Bebidas Alternativas ao Laticínio | Leite Embalado | |

| Smoothies Embalados | ||

| Café | ||

| Chá | ||

| Outras Bebidas de Origem Vegetal | ||

| Sorvete sem Laticínio e Sobremesas Congeladas | ||

| Queijo sem Laticínio | ||

| Iogurte sem Laticínio | ||

| Outros | ||

| Por Fonte de Ingrediente | Soja | |

| Amêndoa | ||

| Ervilha | ||

| Aveia | ||

| Trigo | ||

| Arroz | ||

| Coco | ||

| Outras Fontes | ||

| Por Forma | Refrigerado/Estável em Prateleira | |

| Congelado | ||

| Por Canal de Distribuição | Comércio Presencial | |

| Off-Trade | Supermercados / Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Indonésia Ocidental | |

| Indonésia Oriental | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos de origem vegetal da Indonésia em 2026?

O mercado é avaliado em USD 1,11 bilhão em 2026 com um CAGR projetado de 6,94% até 2031.

Qual categoria de produto lidera atualmente as vendas?

As bebidas alternativas ao laticínio comandam a maior participação com 37,20% da receita de 2025.

Qual segmento está crescendo mais rapidamente?

Os substitutos de carne exibem a expansão mais rápida com um CAGR de 7,02% até 2031.

Qual região oferece o melhor potencial de crescimento?

A Indonésia Oriental está prevista para avançar a um CAGR de 6,62% devido a melhorias de infraestrutura e programas de nutrição.

Página atualizada pela última vez em: