Tamanho e Participação do Mercado de Leite Sem Lactose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Sem Lactose por Mordor Intelligence

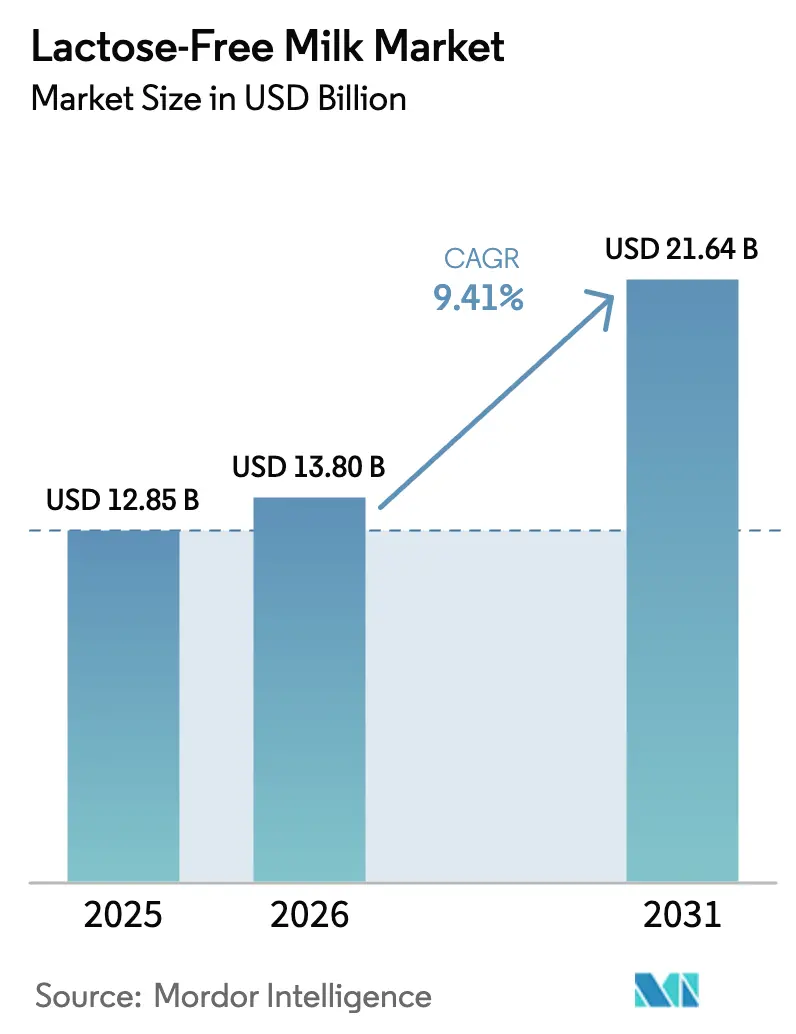

O tamanho do Mercado de Leite Sem Lactose está projetado em USD 12,85 bilhões em 2025, USD 13,80 bilhões em 2026, e deverá atingir USD 21,64 bilhões até 2031, crescendo a um CAGR de 9,41% de 2026 a 2031. A crescente prevalência de intolerância à lactose em todo o mundo continua a impulsionar uma demanda consistente por produtos de leite sem lactose. Além disso, os avanços na tecnologia de processamento com β-galactosidase reduziram significativamente as diferenças sensoriais entre o leite sem lactose e o leite convencional, incentivando uma maior adoção por parte dos consumidores. Os formatos líquidos permanecem como o segmento dominante devido à sua compatibilidade com os padrões de consumo existentes. No entanto, as variantes aromatizadas e com teor reduzido de gordura estão registrando crescimento acelerado, impulsionadas por uma combinação de desenvolvimentos inovadores de sabores e um foco crescente em escolhas voltadas para a saúde. Os varejistas estão cada vez mais focados em estratégias de marcas próprias, o que está comprimindo as margens de lucro. Em resposta, os processadores estão priorizando investimentos em áreas como fornecimento de enzimas, técnicas de ultrafiltração e formulações de produtos enriquecidos para manter sua vantagem competitiva e proteger o valor. Simultaneamente, a concorrência de alternativas à base de plantas e as emergentes tecnologias de fermentação de precisão estão se intensificando, impulsionando a necessidade de maior diferenciação de produtos e melhoria da eficiência da cadeia de suprimentos.

Principais Conclusões do Relatório

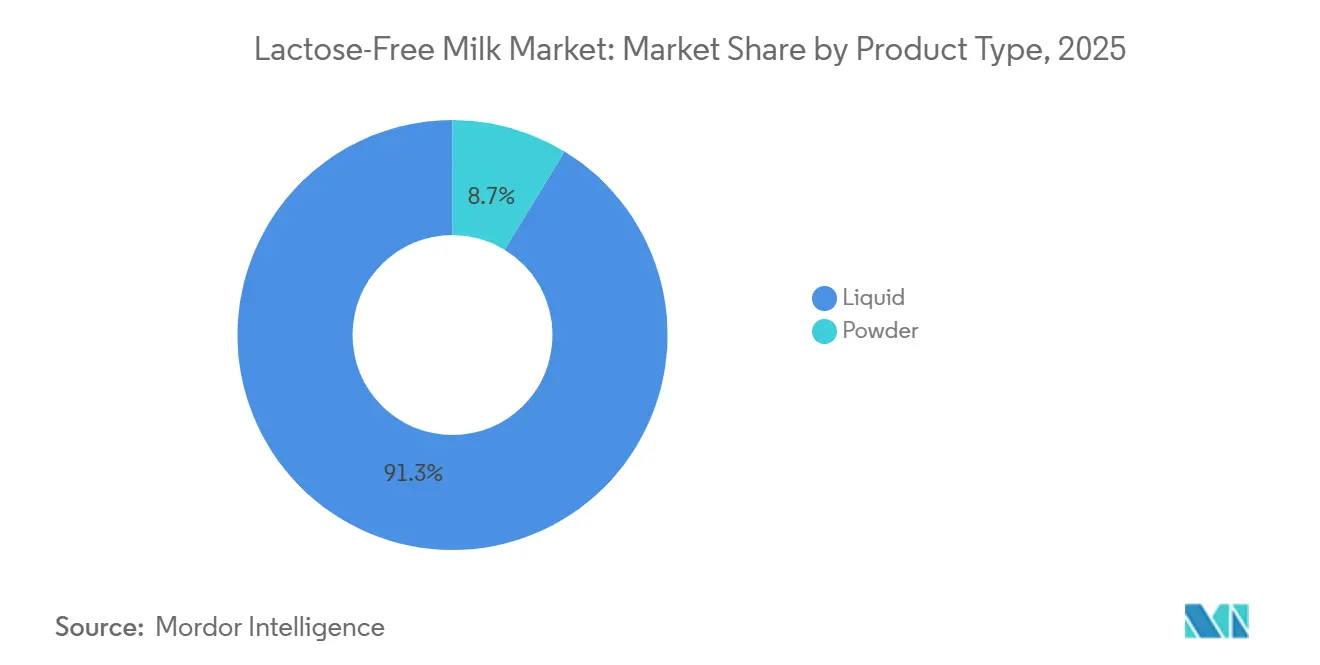

- Por tipo de produto, o leite líquido capturou 91,28% da participação de receita em 2025, enquanto o pó deve expandir a um CAGR de 9,73% até 2031.

- Por teor de gordura, o leite integral liderou com uma participação de 48,29% do tamanho do mercado de leite sem lactose em 2025; as variantes desnatadas e sem gordura estão avançando a um CAGR de 9,73% até 2031.

- Por categoria, as ofertas naturais detinham 75,61% da participação do mercado de leite sem lactose em 2025, enquanto os produtos aromatizados estão projetados para crescer a um CAGR de 10,39% até 2031.

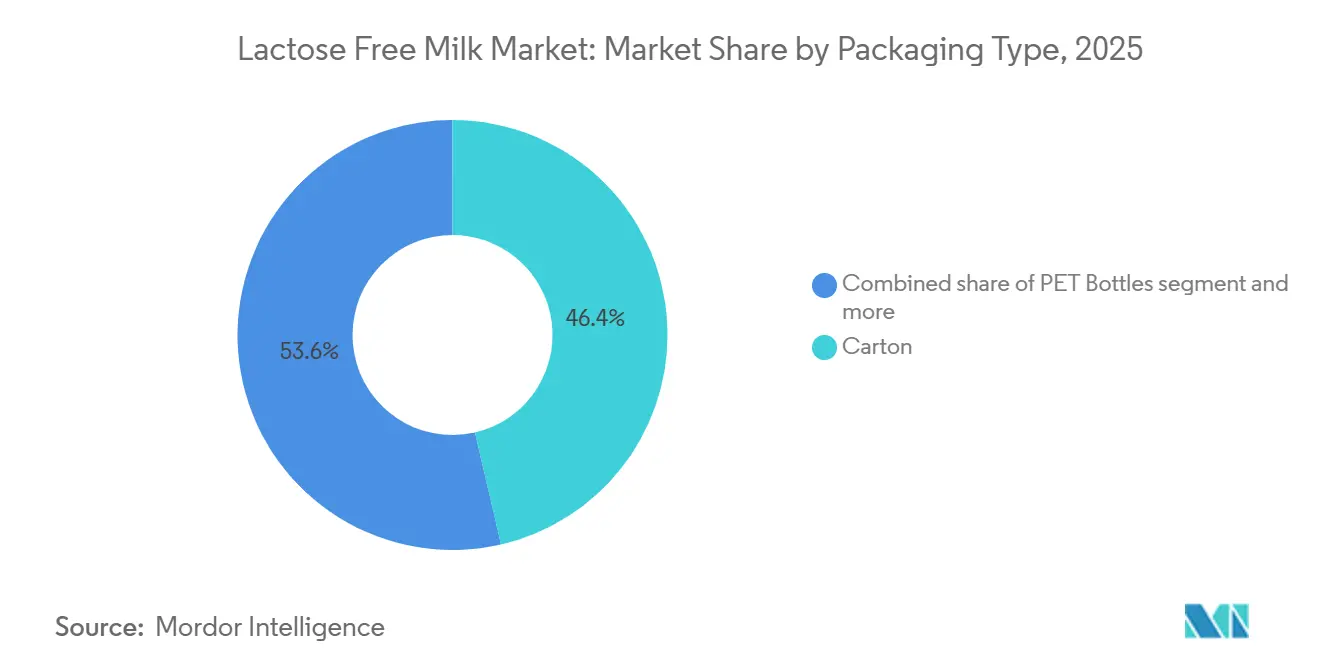

- Por tipo de embalagem, os formatos em caixinha comandavam 46,38% de participação em 2025, enquanto as garrafas PET estão crescendo a um CAGR de 9,94% até 2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 50,24% das vendas de 2025; o varejo online está expandindo a um CAGR de 10,24% até 2031.

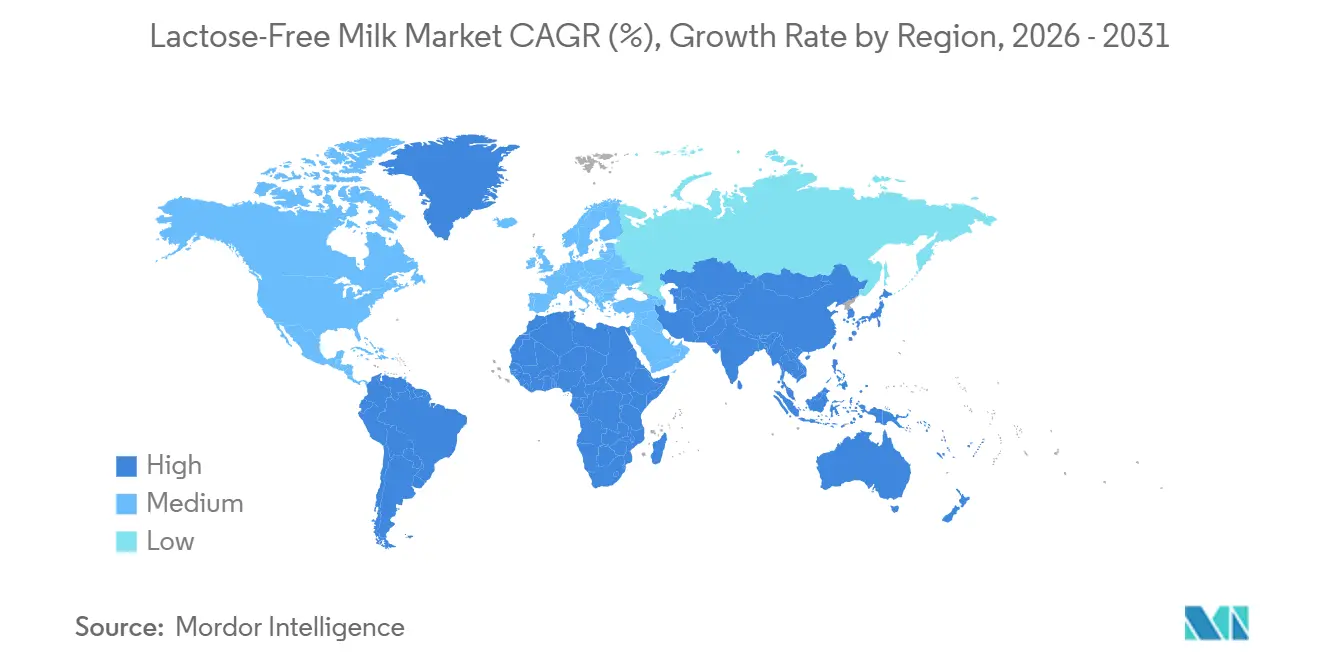

- Por geografia, a América do Norte liderou com 33,20% de participação de receita em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido, prevista a um CAGR de 9,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite Sem Lactose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de intolerância à lactose em todo o mundo | +2.1% | Global, com concentração na Ásia-Pacífico, Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Crescente foco do consumidor em saúde digestiva e alegações "sem" determinado componente | +1.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Inovações de produtos incluindo variantes aromatizadas, orgânicas, enriquecidas e com teor reduzido de gordura | +1.5% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Avanços tecnológicos na remoção de lactose melhorando sabor e textura | +1.3% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção por consumidores não intolerantes em busca de alternativas de leite mais saudáveis | +1.6% | América do Norte, Europa, centros urbanos afluentes na Ásia | Curto prazo (≤ 2 anos) |

| Campanhas de marketing e educação sobre os benefícios do leite sem lactose | +0.8% | Global, com ênfase em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de intolerância à lactose em todo o mundo

Globalmente, a má absorção de lactose afeta uma parcela significativa da população, particularmente no Leste Asiático, África Ocidental, Europa e Oriente Médio. Em 2024, dados do Hospital Infantil de Boston revelam que 80% dos afro-americanos e nativos americanos apresentam intolerância à lactose, enquanto a taxa supera 90% entre os americanos de origem asiática [1]Fonte: Hospital Infantil de Boston, "Intolerância à Lactose", childrenshospital.org. Por outro lado, os americanos de ascendência do Norte da Europa apresentam a menor prevalência dessa condição. Essa característica genética, causada pela redução da persistência da lactase após o desmame, cria uma demanda de base por produtos lácteos que as opções tradicionais não conseguem satisfazer. Nas áreas urbanas, o maior acesso a serviços de gastroenterologia e testes de hidrogênio expirado aumentou a conscientização diagnóstica, transformando desconfortos anteriormente não reconhecidos em uma demanda clara por produtos sem lactose. O Oriente Médio demonstra taxas particularmente elevadas de intolerância à lactose. Na China e na Índia, onde a intolerância à lactose é generalizada, a rápida urbanização e o crescente consumo de laticínios criaram um desafio único. Aqui, a demanda por nutrição láctea conflita com a intolerância fisiológica, uma lacuna efetivamente abordada pelas alternativas sem lactose. Além disso, o envelhecimento das populações nos mercados desenvolvidos impulsiona ainda mais a demanda por produtos sem lactose, pois a produção de lactase diminui com a idade, mesmo entre grupos historicamente tolerantes.

Crescente foco do consumidor em saúde digestiva e alegações "sem" determinado componente

O movimento "sem" determinado componente, que inicialmente se concentrava na evitação de glúten e alérgenos, expandiu-se agora para incluir a lactose, à medida que os consumidores associam cada vez mais o desconforto digestivo ao bem-estar geral. Por exemplo, as vendas no varejo de produtos sem lactose na Coreia do Sul totalizaram USD 57,9 milhões em 2023, de acordo com a Agricultura e Agroalimentação do Canadá [2]Fonte: Agricultura e Agroalimentação do Canadá, "Visão Geral do Mercado Coreia do Sul", agriculture.canada.ca. Esse grupo vê as opções sem lactose como uma escolha de estilo de vida proativa, e não como uma resposta a uma necessidade médica, diluindo a distinção entre necessidades de saúde e preferências pessoais. A pesquisa sobre o microbioma intestinal, popularizada por kits de testes diretos ao consumidor e influenciadores de bem-estar nas redes sociais, deslocou a saúde digestiva de uma questão clínica para uma prioridade de bem-estar mainstream. As marcas estão aproveitando essa tendência combinando alegações sem lactose com enriquecimento probiótico, fibra prebiótica e açúcar reduzido, criando um "efeito halo" que sustenta preços premium. O arcabouço regulatório está alinhado com essa tendência: a orientação da Administração de Alimentos e Medicamentos sob 21 CFR 101.13 permite alegações de conteúdo nutricional quando a lactose é reduzida em 25% ou mais, fornecendo um caminho compatível para a diferenciação de marketing.

Inovações de produtos incluindo variantes aromatizadas, orgânicas, enriquecidas e com teor reduzido de gordura

O leite sem lactose aromatizado deve crescer a um CAGR de 10,39% até 2031, superando as variantes naturais. Os fabricantes estão introduzindo sabores de chocolate, baunilha e morango para atrair tanto crianças quanto adultos que buscam opções indulgentes. Para abordar as deficiências nutricionais causadas pela redução ou eliminação dos laticínios convencionais, essas opções aromatizadas são enriquecidas com vitamina D, cálcio e proteína. Além disso, as versões com teor reduzido de gordura e sem gordura estão sendo reformuladas com proteína adicionada para garantir que permaneçam satisfatórias e mantenham sua textura, apesar do desafio técnico de compensar a cremosidade proporcionada pela gordura. Adaptando-se às mudanças nas preferências dos consumidores e à crescente concorrência no setor de laticínios, a Federação de Leite de Karnataka (KMF), reconhecida por sua marca Nandini, está expandindo seu portfólio de produtos. Como parte dessa iniciativa, a KMF lançou uma linha de novos produtos em setembro de 2025, incluindo leite sem lactose, leite de búfala, leite rico em proteínas e uma nova seleção de doces e salgados sem açúcar.

Avanços tecnológicos na remoção de lactose melhorando sabor e textura

A β-galactosidase transformou a hidrólise enzimática da lactose, passando do processamento em batelada para reatores contínuos de enzimas imobilizadas. Esse avanço reduziu o tempo de processamento de 24 horas para apenas 4 e reduziu significativamente os custos com enzimas. Métodos como ligação covalente a suportes de sílica e aprisionamento em esferas de alginato permitem a reutilização da enzima por 50 a 100 ciclos, convertendo a lactase de um insumo consumível em um recurso durável. A Fairlife e outras marcas premium estão utilizando tecnologias de filtração por membrana, incluindo ultrafiltração e nanofiltração, para concentrar proteínas e remover a lactose residual sem tratamento enzimático. Essa abordagem produz um produto mais doce e cremoso que agrada tanto a consumidores intolerantes à lactose quanto aos não intolerantes. Para abordar o desafio da doçura, uma vez que a glicose e a galactose são mais doces que a lactose, os fabricantes estão misturando com isolados de proteína não doces e ajustando as proporções de gordura. O processamento em temperatura ultra-alta (UHT), que estende a vida útil para 6 a 9 meses sem refrigeração, está sendo cada vez mais adotado em mercados emergentes, onde as limitações da cadeia de frio dificultam a distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados devido ao processamento especializado | -1.2% | Global, com impacto particular nos mercados emergentes | Médio prazo (2-4 anos) |

| Intensa concorrência de alternativas à base de plantas como leite de amêndoa e aveia | -1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Conscientização e disponibilidade limitadas em regiões rurais ou em desenvolvimento | -0.9% | América Latina, África, Ásia rural | Longo prazo (≥ 4 anos) |

| Problemas de percepção de sabor, pois a quebra da lactose cria um perfil mais doce | -0.6% | Global, com maior sensibilidade nos mercados tradicionais de laticínios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de produção mais elevados devido ao processamento especializado

A hidrólise enzimática da lactose aumenta os custos de processamento em USD 0,08 a USD 0,15 por litro. Esses custos incluem a aquisição de enzimas, tempos de processamento estendidos e testes de garantia de qualidade para garantir que os níveis de lactose residual permaneçam abaixo do limite regulatório de 0,5 gramas por 100 gramas. Embora os sistemas de enzimas imobilizadas possam reduzir as despesas a longo prazo, eles exigem investimentos de capital significativos que variam de USD 500.000 a USD 2 milhões por linha de produção, criando obstáculos para processadores de pequeno e médio porte. O leite tratado enzimaticamente é mais suscetível à contaminação bacteriana, exigindo requisitos mais rigorosos de cadeia de frio em comparação com o leite convencional. Essas pressões de custo são particularmente desafiadoras nos mercados emergentes, onde os consumidores resistem a aumentos de preços. Em 2024, o Kerry Group adquiriu o portfólio de enzimas lactase NOLA por EUR 150 milhões, refletindo uma movimentação estratégica para controlar o fornecimento de enzimas, mitigar a volatilidade dos custos de insumos e proteger as margens de processamento.

Intensa concorrência de alternativas à base de plantas como leite de amêndoa e aveia

Na América do Norte e na Europa, as vendas de alternativas de leite à base de plantas cresceram significativamente, com o leite de aveia ganhando popularidade devido ao seu sabor superior, propriedades de espumação adequadas para baristas e alegações de menor impacto ambiental. Por exemplo, os americanos gastaram USD 2,8 bilhões em leite à base de plantas em 2024, de acordo com o Instituto de Alimentos Bons [3]Fonte: Instituto de Alimentos Bons, "Vendas no Varejo de Alimentos à Base de Plantas", gfi.org. As variantes de leite de amêndoa, soja e coco oferecem opções sem lactose sem incorrer em custos de processamento enzimático, criando uma vantagem competitiva de preços no varejo convencional. Os processadores de laticínios estão respondendo com estratégias híbridas. Por exemplo, a Danone adquiriu a marca de nutrição médica à base de plantas Kate Farms em maio de 2025, refletindo um esforço estratégico para diversificar seu portfólio em meio ao declínio do consumo de laticínios. No entanto, o setor à base de plantas enfrenta seus próprios desafios, incluindo preocupações com alérgenos (como soja e nozes de árvore), menor teor de proteína em opções como leite de amêndoa e aveia, e "fadiga de sabor" à medida que os consumidores exploram vários sabores novos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Líquido Ancorada pela Conveniência no Varejo

Em 2025, o segmento líquido, que respondeu por uma participação dominante de 91,28%, deve manter sua liderança até 2031, impulsionado por avanços em ultrafiltração e fermentação de precisão. O leite sem lactose ultrafiltrado da Fairlife, com 13 gramas de proteína por porção e sem lactose, garantiu espaço premium nas prateleiras dos supermercados norte-americanos, com preços mais elevados do que o leite convencional. O formato líquido está alinhado com os hábitos de consumo estabelecidos, como cereais, café e culinária, e sua natureza pronta para uso elimina a barreira de reconstituição que frequentemente limita a adoção de formatos em pó.

Em regiões como Ásia-Pacífico e América Latina, as variantes líquidas UHT estáveis em temperatura ambiente estão ganhando popularidade devido à distribuição ambiente, que reduz a dependência de cadeias de frio. O pó deve expandir a um CAGR de 9,73% até 2031. Os formatos em pó atendem a mercados específicos como serviços de alimentação institucional, fórmula infantil e socorro de emergência, onde a reconstituição é aceitável e a vida útil supera 24 meses. Os líderes do setor Nestlé e Fonterra dominam a cadeia de suprimentos de pó aproveitando sua expertise em secagem por atomização e extensas redes de distribuição global. A diferença entre os formatos líquido e em pó deve permanecer significativa, pois a preferência do consumidor pela conveniência pronta para beber continua a superar os benefícios de custo e armazenamento do pó nos mercados desenvolvidos.

Por Teor de Gordura: Variantes Desnatadas Aceleram em Meio ao Reposicionamento de Saúde

Em 2025, o leite integral respondeu por uma participação de mercado significativa de 48,29%, destacando seu uso generalizado em culinária, panificação e café com alto teor de gordura. No entanto, à medida que os consumidores preocupados com a saúde favorecem cada vez mais opções com baixo teor de gordura e sem lactose, as variantes desnatadas e sem gordura estão crescendo a um CAGR notável de 9,73%, projetado até 2031. O leite semidesnatado ou com baixo teor de gordura equilibra indulgência e saúde, ganhando popularidade particularmente nos mercados europeus, onde o teor de gordura de 1,5% a 2% está alinhado com as recomendações dietéticas. Essa segmentação por teor de gordura está alinhada com as tendências de enriquecimento: por exemplo, o leite sem lactose desnatado é frequentemente enriquecido com vitaminas A e D para substituir os nutrientes lipossolúveis perdidos durante a remoção de gordura, em conformidade com os padrões da Administração de Alimentos e Medicamentos sob 21 CFR 131.110.

As variantes com teor reduzido de gordura também estão sendo cada vez mais enriquecidas com isolado de proteína de soro de leite ou concentrado de proteína de leite para aumentar a saciedade. Embora o leite integral mantenha uma base de consumidores fiéis entre as crianças e em aplicações culinárias onde a gordura contribui para a textura, o mercado está se deslocando para formatos com teor reduzido de gordura devido às crescentes preocupações com obesidade e saúde cardiovascular. As preferências regionais variam significativamente: a América Latina e o Oriente Médio favorecem o leite integral, impulsionados por normas culturais e preferências de sabor, enquanto a América do Norte e a Europa mostram uma inclinação mais forte em direção às opções com teor reduzido de gordura.

Por Categoria: Variantes Aromatizadas Capturam Ocasiões Indulgentes e Pediátricas

O leite sem lactose aromatizado deve crescer a um CAGR de 10,39% até 2031, superando o crescimento do leite sem lactose natural, que detinha uma participação de mercado de 75,61% em 2025. Variantes como chocolate, baunilha e morango estão ganhando popularidade por seu apelo em diversas ocasiões, incluindo preferências infantis, consumo pós-treino e indulgência adulta. Em 2024, a Organic Valley lançou um leite sem lactose com chocolate que combina certificação orgânica com alegações sem lactose, visando pais dispostos a pagar um prêmio por esses benefícios combinados. No entanto, o desenvolvimento de formatos aromatizados apresenta desafios. A doçura natural da glicose e da galactose, produzida durante a hidrólise, requer um equilíbrio preciso com aromatizantes de cacau, baunilha ou frutas para evitar perfis excessivamente doces. Em um avanço tecnológico significativo, a Strive introduziu seu chocolate FREEMILK em outubro de 2024, utilizando o soro de leite de fermentação de precisão da Perfect Day. Essa inovação elimina a lactose no nível molecular, permitindo perfis de sabor mais limpos e refinados.

O leite sem lactose natural continua a manter uma posição forte em aplicações como culinária, cereais e café, onde seu sabor neutro é um fator crítico. Sua taxa de crescimento mais lenta reflete a maturidade desse segmento, e não um declínio em sua importância. A rápida expansão do segmento aromatizado destaca uma mudança significativa nas preferências dos consumidores, com a inovação de sabores emergindo como o principal impulsionador de crescimento. Essa tendência é ainda mais impulsionada pelo crescente interesse de consumidores não intolerantes à lactose, que estão explorando opções sem lactose por seus benefícios de sabor e saúde percebidos.

Por Tipo de Embalagem: Garrafas PET Ganham Terreno em Porções Individuais e Sustentabilidade

Em 2025, a embalagem em caixinha detinha uma participação de mercado de 46,38%, utilizando a tecnologia asséptica da Tetra Pak e materiais renováveis certificados pelo FSC. No entanto, as garrafas PET estão experimentando crescimento significativo, com um CAGR de 9,94% projetado até 2031. Esse crescimento é impulsionado pela demanda por conveniência em porção individual, vedação reutilizável e conformidade com os mandatos de reciclabilidade. As garrafas de vidro, embora atraentes nos segmentos premium e orgânico, enfrentam desafios de escalabilidade devido a custos mais elevados e maior peso. Outros formatos, como sachês e bag-in-box, são adaptados para os setores institucional e de serviços de alimentação, onde a dispensação a granel é uma prioridade. As soluções de embalagem conectada da Tetra Pak, que incorporam códigos QR para rastreabilidade e engajamento do consumidor, estão sendo adotadas por empresas como Arla e Nestlé para se destacar em mercados varejistas competitivos.

As garrafas PET estão se beneficiando de avanços em redução de peso que diminuem o uso de plástico em 20% a 30%, mantendo a durabilidade. Essas inovações abordam as preocupações de sustentabilidade que tradicionalmente favoreciam a embalagem em caixinha. O segmento de PET em porção individual, tipicamente variando de 250 a 500 mililitros, está crescendo em lojas de conveniência, máquinas de venda automática e cenários de consumo em movimento, atraindo consumidores que priorizam a portabilidade em detrimento do custo. A crescente pressão regulatória sobre o desperdício de plástico está impulsionando investimentos em reciclagem química e PET de base biológica. Empresas como Danone e Coca-Cola se comprometeram a atingir 50% de conteúdo reciclado em suas garrafas PET até 2030. A embalagem em caixinha permanece vantajosa em aplicações UHT ambiente, onde suas propriedades de barreira protegem contra luz e oxigênio, permitindo uma vida útil de 6 a 9 meses sem refrigeração.

Por Canal de Distribuição: Varejo Online Cresce com Modelos de Assinatura e Venda Direta ao Consumidor

Em 2025, os supermercados e hipermercados lideraram a distribuição com uma participação de 50,24%, impulsionados por sua forte presença nas prateleiras e esforços promocionais ativos. Ao mesmo tempo, os canais de varejo online estão projetados para crescer a um CAGR de 10,24% até 2031, destacando a transição do setor para modelos de assinatura e atendimento direto ao consumidor. As áreas urbanas, apoiadas por entrega eficiente na última milha e logística avançada de cadeia de frio, exibem a maior penetração do comércio eletrônico. Por outro lado, as regiões rurais enfrentam desafios devido à infraestrutura inadequada. As lojas de conveniência, que atendem às necessidades de consumo imediato, estão aumentando suas ofertas de SKU sem lactose à medida que a conscientização do consumidor cresce. As garrafas PET em porção individual e as variantes aromatizadas são particularmente populares nesse segmento. As lojas especializadas, como varejistas de alimentos saudáveis e mercados orgânicos, continuam a praticar preços premium, mas estão perdendo participação de mercado à medida que os canais convencionais expandem seus sortimentos.

Os canais HoReCa (hotéis, restaurantes e catering) estão incorporando leite sem lactose para atender às preferências dietéticas e aprimorar seus cardápios de bebidas. Redes de café proeminentes como Starbucks e Costa Coffee agora incluem opções sem lactose como ofertas padrão. O crescimento do canal online é ainda mais apoiado por publicidade digital direcionada e colaborações com influenciadores, que impulsionam efetivamente os testes de produtos entre consumidores mais jovens e familiarizados com o ambiente digital. No entanto, a economia do comércio eletrônico com cadeia de frio permanece desafiadora. Os altos custos de entrega na última milha frequentemente superam as margens dos produtos, levando as empresas a implementar valores mínimos de pedido e incentivar compromissos de assinatura para alcançar a lucratividade.

Análise Geográfica

Em 2025, a América do Norte respondeu por 33,20% da receita global, apoiada por marcas estabelecidas como Fairlife, Lactaid e Organic Valley. Os principais impulsionadores incluíram ampla penetração no varejo e familiaridade do consumidor com alegações sem lactose. Os Estados Unidos lideram a região, impulsionados por uma alta prevalência de intolerância à lactose e crescente conscientização entre consumidores não intolerantes sobre os benefícios para a saúde digestiva. O Canadá está experimentando crescimento significativo em seus segmentos orgânico e premium, enquanto o mercado do México está se expandindo devido ao aumento da renda disponível e melhorias na infraestrutura de cadeia de frio. No entanto, a intensa concorrência de alternativas à base de plantas — aveia, amêndoa e soja — está comprimindo as margens. Essa concorrência está levando os processadores de laticínios a se concentrar em enriquecimento, inovação de sabores e alegações de sustentabilidade para diferenciar suas ofertas. Apesar das pressões de preços de um cenário varejista maduro e alta penetração de marcas próprias, a base estabelecida de consumidores sem lactose fornece uma base de receita estável, permitindo inovações incrementais.

A Ásia-Pacífico está projetada para crescer a um CAGR de 9,51% até 2031, tornando-a a região de crescimento mais rápido. Esse crescimento é principalmente impulsionado por taxas de intolerância à lactose superiores a 90% em países como China, Japão, Coreia do Sul e Sudeste Asiático. A crescente classe média da China e o aumento do consumo de laticínios estão criando forte demanda, embora as alternativas à base de plantas e as bebidas tradicionais à base de soja permaneçam concorrentes significativos. O envelhecimento da população do Japão e os consumidores preocupados com a saúde estão impulsionando a demanda por produtos premium sem lactose. A Austrália e a Nova Zelândia se beneficiam de forte produção doméstica de laticínios e estratégias orientadas para exportação. Na Índia, onde a intolerância à lactose afeta cerca de 70% da população, o mercado ainda está em desenvolvimento. Desafios como baixa conscientização e acessibilidade persistem, mas a urbanização e a expansão do varejo organizado estão gradualmente desbloqueando a demanda.

A Europa permanece um mercado maduro e competitivo, com produtos de marcas próprias respondendo por mais de 40% das vendas em países-chave como Reino Unido, Alemanha e França. Essa alta penetração está comprimindo as margens para produtos de marca, levando à diferenciação por meio de certificação orgânica, enriquecimento e embalagem sustentável. De acordo com dados do setor, o Reino Unido e a Alemanha lideram em consumo per capita e lançamentos de produtos lácteos sem lactose. A Suécia e os Países Baixos mostram alta conscientização e aceitação de produtos sem lactose, enquanto os países do Sul da Europa, como Espanha e Itália, têm menor penetração devido às preferências culturais por laticínios tradicionais e menores taxas de intolerância à lactose diagnosticada. O Regulamento da União Europeia 1308/2013, que harmoniza os regulamentos, facilita o comércio transfronteiriço, mas também aumenta a concorrência à medida que processadores de regiões de produção de baixo custo entram em mercados premium. Na América Latina e no Oriente Médio, o aumento da renda disponível, a urbanização e a crescente conscientização sobre saúde estão impulsionando o desenvolvimento do mercado. No entanto, desafios como infraestrutura de cadeia de frio subdesenvolvida, sensibilidade a preços e baixa conscientização estão limitando o crescimento de curto prazo. O Brasil e a Argentina estão liderando a demanda na América Latina, enquanto os Emirados Árabes Unidos e a Arábia Saudita são mercados-chave no Oriente Médio. A certificação halal adiciona um requisito de conformidade adicional, favorecendo os players multinacionais estabelecidos.

Cenário Competitivo

O mercado de leite sem lactose é moderadamente consolidado, com cooperativas lácteas multinacionais como Arla Foods amba, Fonterra Co-operative Group e Nestlé S.A. disputando participação de mercado ao lado de processadores regionais e fabricantes de marcas próprias. Embora as vantagens de escala no fornecimento de enzimas, logística de cadeia de frio e distribuição no varejo representem barreiras à entrada, os players de nicho conquistam seu espaço por meio de certificação orgânica, tecnologia de ultrafiltração e modelos de venda direta ao consumidor. A tecnologia de ultrafiltração da Fairlife, que concentra habilmente as proteínas enquanto elimina a lactose, garantiu uma posição de mercado premium, um feito que os concorrentes consideram difícil de igualar sem investimento de capital significativo. Nos mercados europeus, os produtos de marcas próprias estão ganhando força, impulsionados pelas estratégias dos varejistas para capturar margens e oferecer alternativas de valor. No entanto, os players de marca defendem seu território por meio de inovação, marketing e alegações de enriquecimento que justificam seus preços premium.

Os principais players não estão apenas expandindo a capacidade de produção de suas plantas existentes, mas também investindo fortemente em pesquisa e desenvolvimento para criar produtos que ressoem com os gostos em evolução dos consumidores. Além disso, esses pilares do setor estão ampliando sua presença geográfica, explorando mercados anteriormente inexplorados e fortalecendo as capacidades de distribuição tanto em plataformas offline quanto online. Simultaneamente, marcas locais especializadas em produtos lácteos sem lactose estão fazendo sua estreia nos mercados emergentes. Dominando o cenário estão os principais players como Arla Foods amba, Organic Valley, The Coca-Cola Company, Fonterra Co-operative Group e Nestlé S.A.

Disruptores emergentes, como startups de fermentação de precisão como a Perfect Day, estão causando impacto. Sua colaboração com a Unilever para lançar a sobremesa gelada de chocolate sem lactose Breyers em fevereiro de 2024 demonstra uma abordagem inovadora: eliminar a lactose no nível molecular, contornando o pós-processamento enzimático tradicional. Caso essa tecnologia alcance escalabilidade econômica, ela tem o potencial de desafiar os processadores de laticínios convencionais ao reduzir os custos de processamento e melhorar a estabilidade de prateleira. Notavelmente, há uma demanda crescente nos segmentos aromatizado, orgânico e enriquecido, onde os consumidores estão dispostos a pagar um prêmio. Essa demanda é ainda mais impulsionada nos mercados emergentes, onde tanto a conscientização quanto as redes de distribuição estão em ascensão. No entanto, o cenário não está isento de desafios. As alternativas à base de plantas da Oatly, Danone e concorrentes regionais estão estabelecendo um teto competitivo, especialmente entre o público mais jovem e consciente do meio ambiente que percebe os laticínios como menos sustentáveis. O cenário competitivo é ainda mais intensificado pela consolidação dos varejistas, amplificando o poder de compra e obrigando os processadores a arcar com os custos promocionais para garantir espaço nas prateleiras.

Líderes do Setor de Leite Sem Lactose

Arla Foods amba

The Coca-Cola Company

Organic Valley

Nestlé S.A

Fonterra Co-operative Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Hiland Dairy expandiu sua linha de produtos sem lactose com a introdução do Leite Fresco Sem Lactose. Essa nova oferta proporciona uma escolha saborosa e premium para aqueles que são intolerantes à lactose.

- Julho de 2024: A Garelick Farms, uma marca da Dairy Farmers of America, lançou um leite fresco sem lactose que é mais fácil de digerir, fornecendo as mesmas vitaminas e nutrientes do leite comum.

- Maio de 2024: A Brooklyn Creamery introduziu o primeiro leite da Índia com alto teor de proteína, sem lactose e sem gordura. Este leite com alto teor de proteína, sem sabor e sem adição de açúcar, integra-se facilmente a qualquer estilo de vida voltado para a saúde.

Escopo do Relatório Global do Mercado de Leite Sem Lactose

O leite sem lactose é o leite de vaca comum com o açúcar lactose decomposto em açúcares mais simples (glicose e galactose) pela adição da enzima lactase. O mercado de leite sem lactose é segmentado por tipo de produto, teor de gordura, categoria, tipo de embalagem, canais de distribuição e geografia. Por tipo de produto, o mercado é segmentado em líquido e em pó. Por teor de gordura, o mercado é segmentado em leite integral, leite semidesnatado/com baixo teor de gordura e leite desnatado/sem gordura. Por categoria, o mercado é segmentado em natural e aromatizado. Por tipo de embalagem, o mercado é segmentado em garrafas PET, garrafas de vidro, caixinhas e outros. Por canal de distribuição, o mercado é segmentado em HoReCa e varejo. O segmento de varejo é ainda segmentado em supermercados e hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor em USD e em termos de volume em litros para todos os segmentos mencionados acima.

| Líquido |

| Em Pó |

| Leite Integral |

| Leite Semidesnatado/Com Baixo Teor de Gordura |

| Leite Desnatado/Sem Gordura |

| Natural |

| Aromatizado |

| Garrafas PET |

| Garrafas de Vidro |

| Caixinha |

| Outros |

| HoReCa | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Líquido | |

| Em Pó | ||

| Por Teor de Gordura | Leite Integral | |

| Leite Semidesnatado/Com Baixo Teor de Gordura | ||

| Leite Desnatado/Sem Gordura | ||

| Por Categoria | Natural | |

| Aromatizado | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Caixinha | ||

| Outros | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de leite sem lactose em 2026?

O tamanho do mercado de leite sem lactose atingiu USD 13,80 bilhões em 2026 e está projetado para subir para USD 21,64 bilhões até 2031.

Qual CAGR é esperado entre 2026 e 2031?

O mercado deve expandir a um CAGR de 9,41% de 2026 a 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar o maior CAGR regional de 9,51%, impulsionada pela alta prevalência de intolerância e pelo crescente consumo de laticínios.

Qual segmento de produto lidera em receita?

O leite sem lactose líquido respondeu por 91,28% da receita em 2025 devido aos formatos convenientes prontos para beber.

Página atualizada pela última vez em: