Tamanho e Participação do Mercado de Petróleo e Gás da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

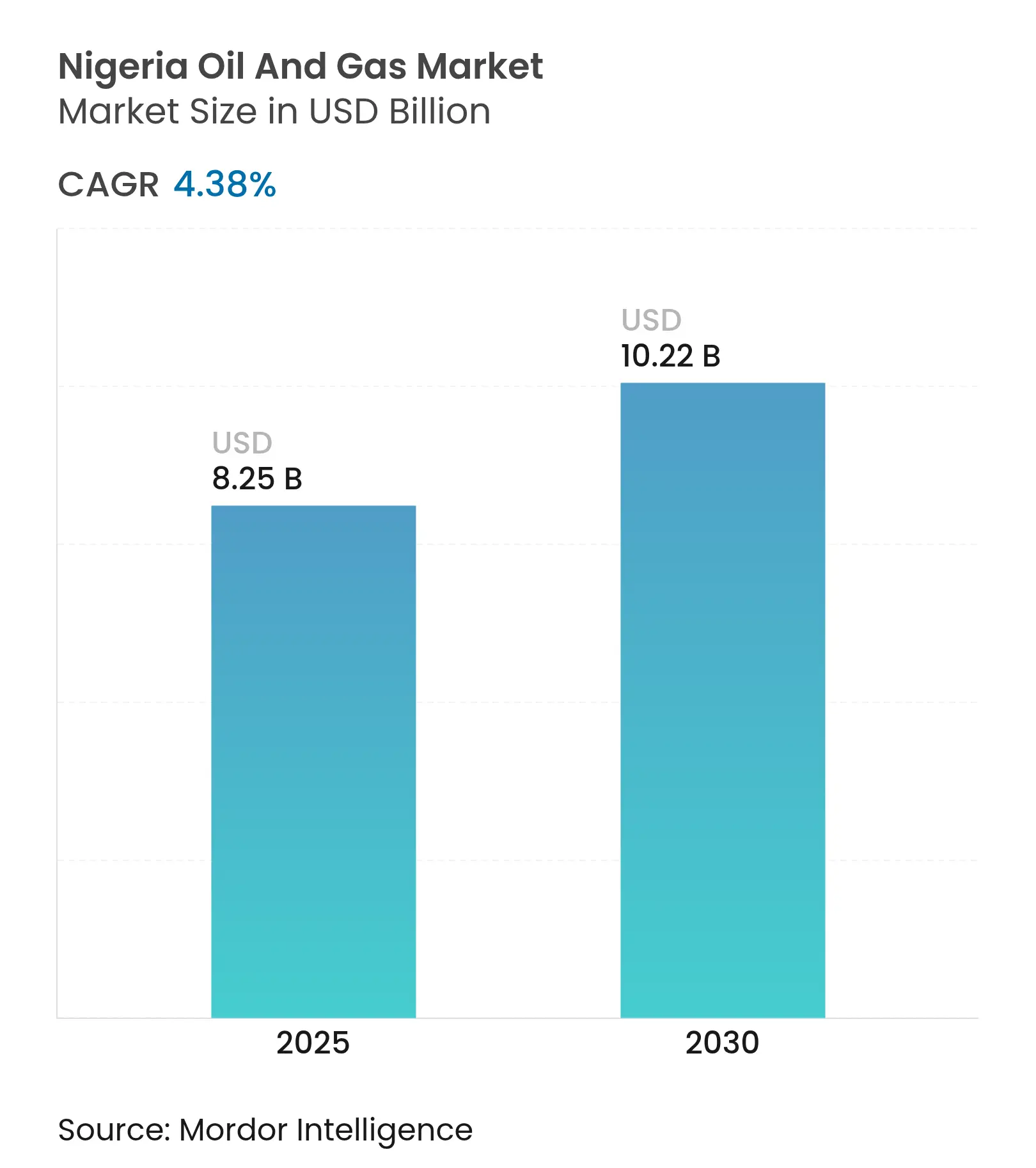

| Tamanho do Mercado (2025) | 8.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.38% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Nigéria por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Nigéria é estimado em USD 8,25 bilhões em 2025, e deve alcançar USD 10,22 bilhões até 2030, a um CAGR de 4,38% durante o período de previsão (2025-2030).

As reservas comprovadas de 37,5 bilhões de barris de petróleo bruto e 209,26 trilhões de pés cúbicos de gás comprovado da Nigéria sustentam a segurança de abastecimento a longo prazo, enquanto a Lei da Indústria de Petróleo (PIA) reduz a incerteza fiscal e libera novos investimentos upstream.[1]Equipe Editorial, "Nigéria Aprova a Lei da Indústria de Petróleo," AllAfrica, allafrica.com A expansão progressiva da refinaria Dangote, com capacidade de 650.000 barris por dia, reduz a dependência de produtos importados, estimula a demanda interna por petróleo bruto e diminui as saídas de divisas em um valor estimado de USD 15 bilhões por ano. Os desinvestimentos em curso por parte das companhias internacionais de petróleo (IOCs) estão acelerando a ascensão de operadores locais ágeis, que monetizam rapidamente os ativos adquiridos e implantam tecnologia de campo petrolífero digital para aumentar as taxas de recuperação e reduzir as perdas de metano. No entanto, a militância persistente, o vandalismo de dutos e a escassez de divisas elevam os custos operacionais e moderam os ganhos de produção no curto prazo.

Principais Conclusões do Relatório

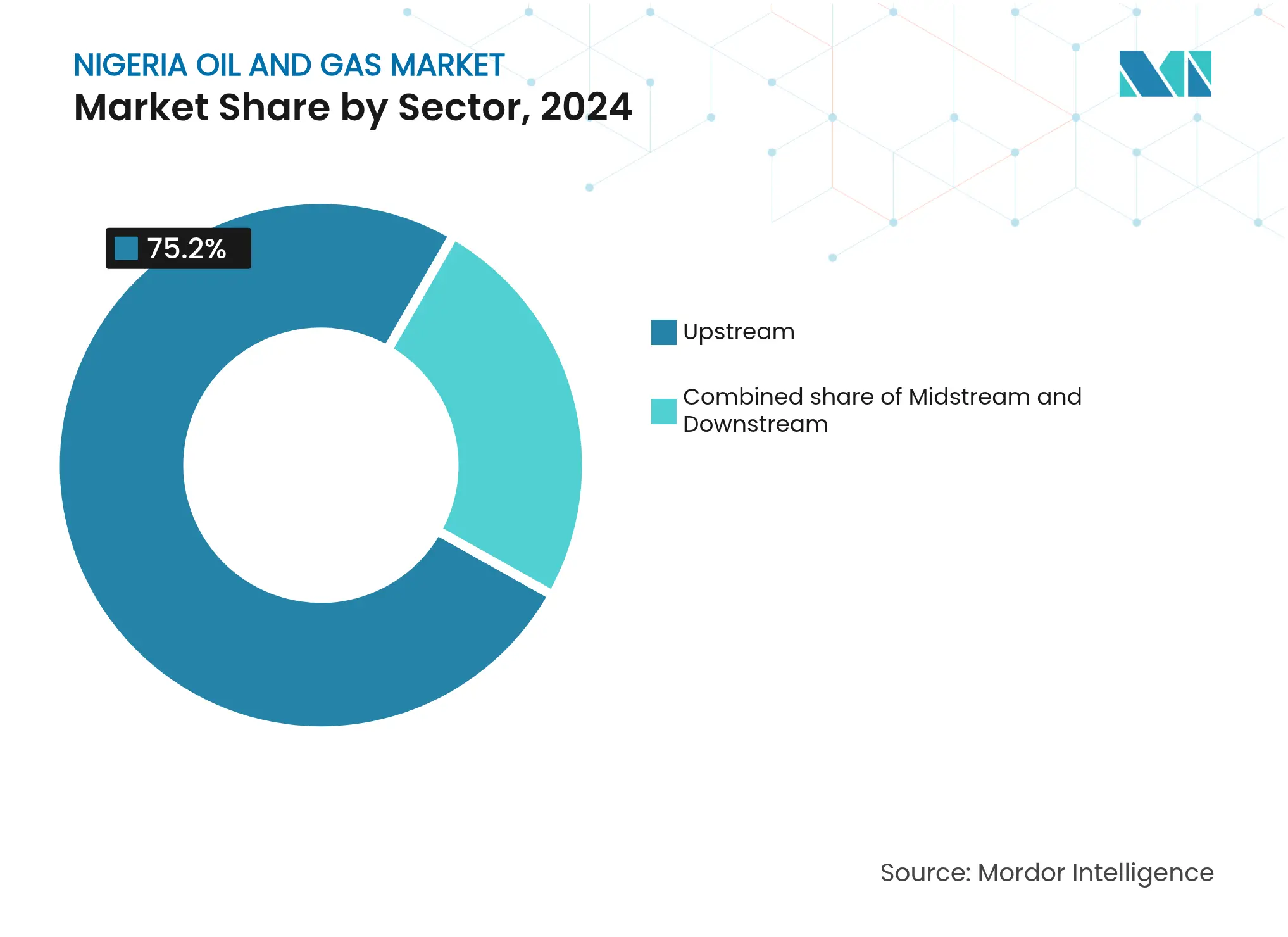

- Por setor, as operações upstream detinham 75,2% da participação no mercado de petróleo e gás da Nigéria em 2024 e devem registrar o maior CAGR de 6,1% até 2030.

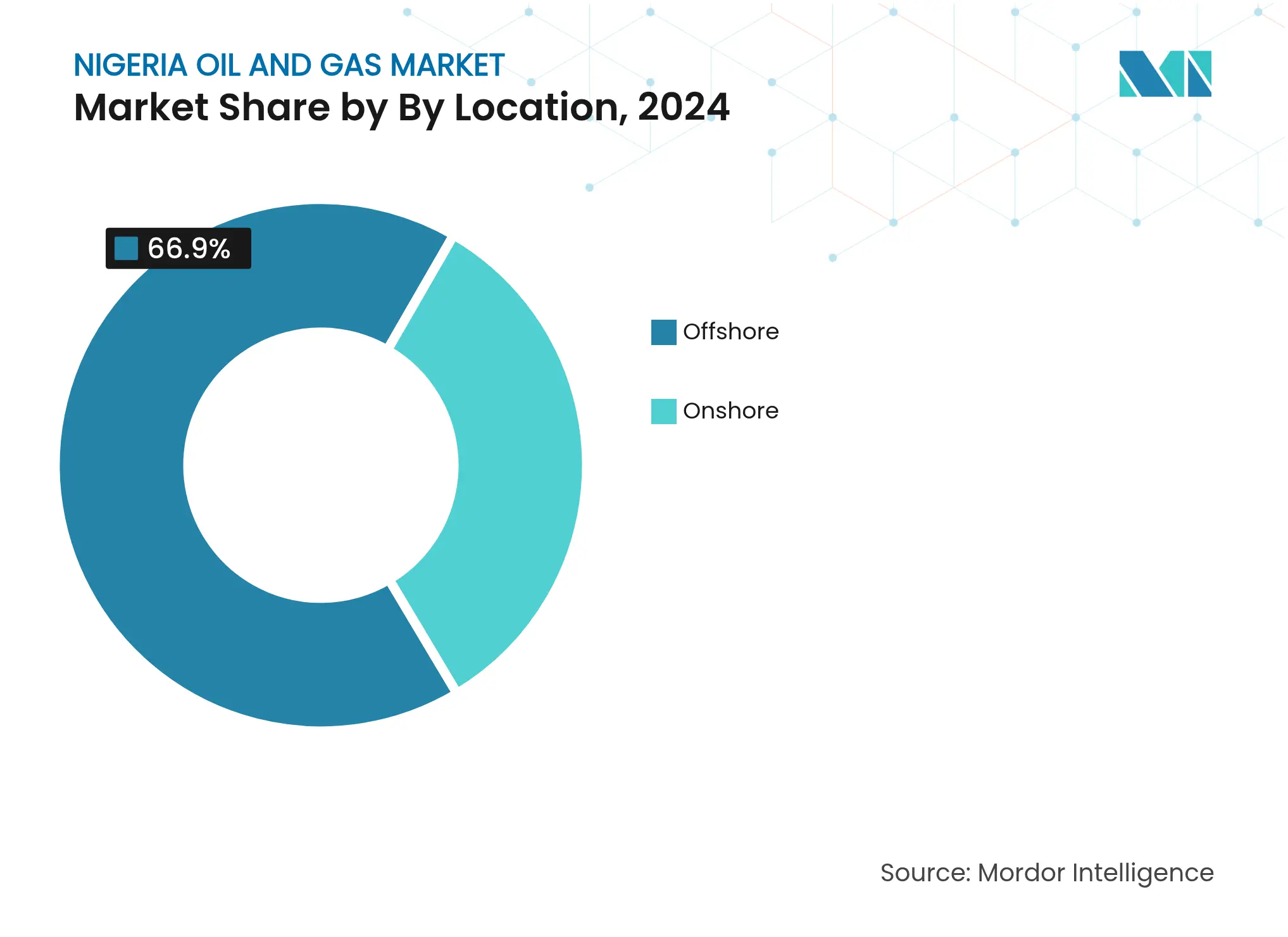

- Por localização, as atividades offshore responderam por 66,9% do tamanho do mercado de petróleo e gás da Nigéria em 2024, enquanto as operações terrestres ficam aquém e enfrentam as maiores pressões de custo impulsionadas por questões de segurança, com uma perspectiva de CAGR de 4,9%.

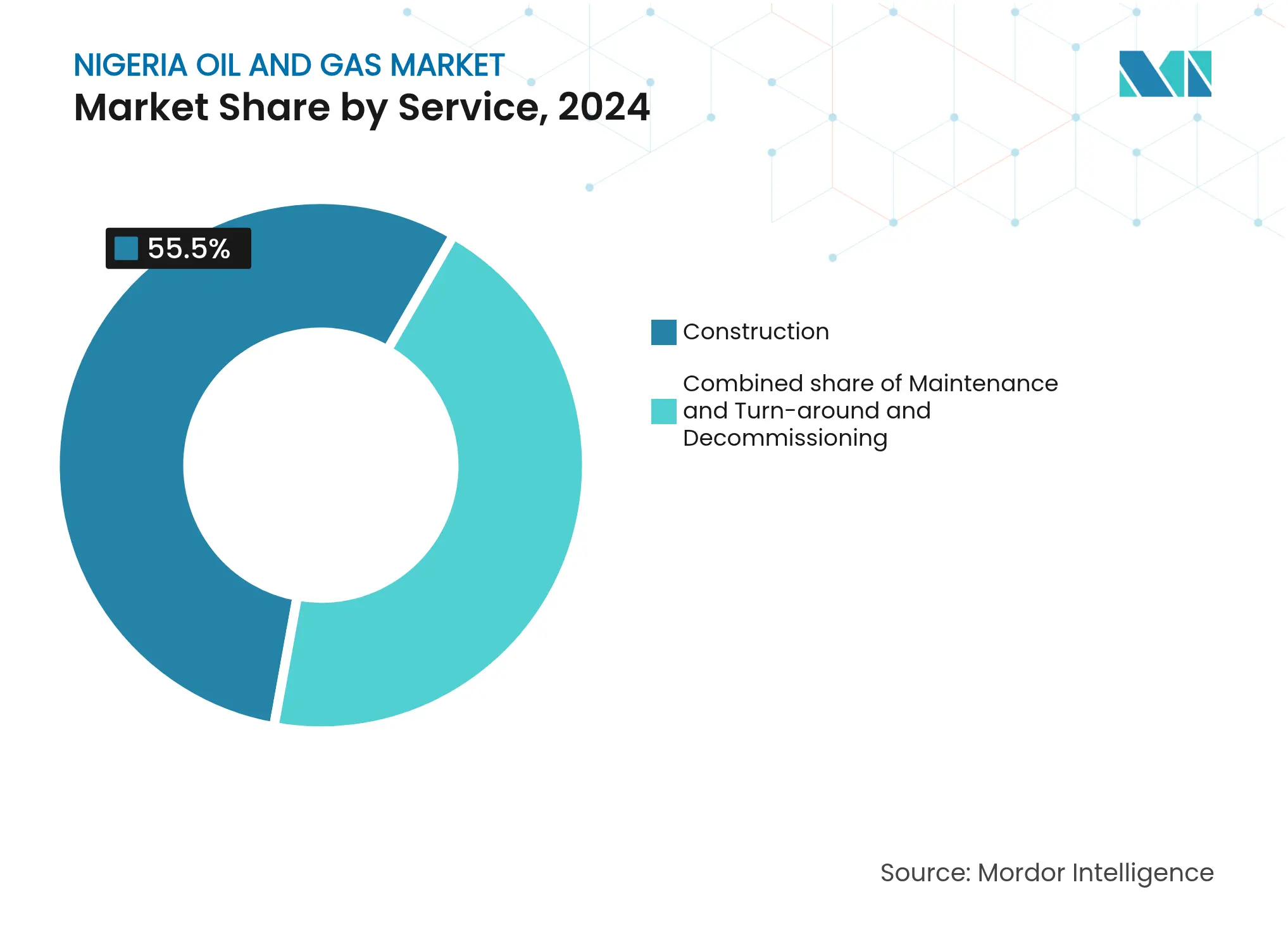

- Por serviço, a construção dominou o mercado de petróleo e gás da Nigéria com uma participação de 55,5% em 2024, ao passo que o descomissionamento deve avançar ao maior CAGR de 7,3% ao longo do período de previsão.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Abundantes reservas comprovadas de petróleo e gás | 1.8% | Nacional, com concentração no Delta do Níger e bacias offshore | Longo prazo (≥ 4 anos) |

| Megarrefinaria Dangote impulsionando o processamento doméstico | 1.2% | Nacional, com impacto primário em Lagos e no Sudoeste da Nigéria | Médio prazo (2-4 anos) |

| Lei da Indústria de Petróleo (PIA) desbloqueando novos investimentos | 0.9% | Nacional, com foco ampliado nas bacias de fronteira | Médio prazo (2-4 anos) |

| Crescente demanda doméstica de gás para energia e indústria | 0.7% | Nacional, com corredores prioritários no eixo Lagos-Kano | Longo prazo (≥ 4 anos) |

| Desinvestimento das IOCs criando espaço para empresas locais ágeis | 0.6% | Áreas terrestres e de águas rasas do Delta do Níger | Curto prazo (≤ 2 anos) |

| Adoção de tecnologia digital de campo petrolífero e detecção de metano reduzindo perdas | 0.4% | Nacional, com adoção antecipada nos principais campos produtores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Abundantes Reservas Comprovadas de Petróleo e Gás

A Nigéria detém 37,5 bilhões de barris de petróleo bruto e 209,26 trilhões de pés cúbicos de gás, conferindo ao mercado de petróleo e gás da Nigéria um horizonte de produção bem além do período de previsão. A certeza sobre as reservas encoraja programas de trabalho plurianuais e apoia o financiamento de projetos greenfield e brownfield. As perspectivas em águas profundas, paralisadas por longos períodos de ambiguidade fiscal, agora atraem renovado interesse após as revisões da PIA sobre as divisões de lucros do petróleo. As empresas locais utilizam o registro de reservas para obter empréstimos para desenvolvimento junto a bancos locais que anteriormente evitavam o risco upstream. O expressivo potencial gasífero sustenta a estratégia "Década do Gás" do país, posicionando a Nigéria como fornecedora regional em meio ao aperto dos mercados de GNL.

Megarrefinaria Dangote Impulsionando o Processamento Doméstico

A refinaria Dangote, de propriedade privada, está se aproximando da capacidade total de processamento de 650.000 barris por dia, reduzindo as importações de gasolina e diesel em cerca de 60% e criando um mercado doméstico de petróleo bruto estruturalmente apertado que sustenta preços mais altos na boca do poço. As Obrigações Preferenciais de Fornecimento Doméstico de Petróleo Bruto garantem fluxos estáveis de matéria-prima, assegurando assim volumes de vendas para os produtores. As unidades petroquímicas do complexo abrem novos fluxos de receita provenientes de polipropileno e fertilizantes dentro da África Ocidental. Os benefícios secundários incluem um boom de construção para parques de tanques e píeres associados. Problemas operacionais iniciais — principalmente atrasos nos pagamentos de cargas — persistem, mas a escala da instalação catalisa propostas adicionais de refinarias modulares, reforçando a diversificação downstream.

Lei da Indústria de Petróleo Desbloqueando Investimentos

Desde a sua entrada em vigor, a PIA produziu 25 novas regulamentações, converteu 50 campos marginais em Licenças de Prospecção de Petróleo e lançou rodadas de licitação simplificadas que atraíram interesse robusto em 2024. Taxas de bônus de assinatura mais baixas e um Incentivo de Eficiência de Custos que recompensa diretamente custos operacionais abaixo do benchmark abordam a histórica desvantagem de custo de USD 25-40 por barril da Nigéria.[2]Anderson Tax, "Incentivo de Eficiência de Custos na Ordem de Operações de Petróleo Upstream 2025," andersennigeria.com A clareza sobre as faixas de royalties e as cláusulas de estabilidade reviveu decisões de investimento final em águas profundas que haviam sido adiadas. Dificuldades de implementação persistem — especialmente aprovações demoradas para alterações de planos de campo — mas a produção antecipada de campos relicenciados demonstra progresso tangível.

Crescente Demanda Doméstica de Gás para Energia e Indústria

A demanda por gás está projetada para crescer a um CAGR de 16,6% até 2030, à medida que a Nigéria busca substituir o diesel na geração de energia e em caldeiras industriais.[3]Michael Oti, "Década do Gás: Perspectiva de Demanda," ICLG, iclg.com Cinco miniplantas de GNL comissionadas em fevereiro de 2025 dão início às cadeias de abastecimento descentralizadas para fábricas remotas. A expansão da Planta de Processamento de Gás ANOH e o duto de transferência de custódia de 23,3 km aumentam a capacidade de processamento doméstico em 25%, garantindo um fornecimento constante de matéria-prima para as usinas a gás ao longo do corredor Ajaokuta-Kaduna-Kano. A aplicação regulatória das Obrigações de Fornecimento Doméstico de Gás agora prioriza as alocações locais em detrimento das exportações, reduzindo os volumes de queima de gás para 7,58% da produção total em 2024. O gás natural comprimido para transporte e os programas de GLP para cozimento limpo ampliam a diversidade de usos finais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Militância, roubo e vandalismo de dutos | -1.1% | Região do Delta do Níger, com efeitos secundários em todo o país | Curto prazo (≤ 2 anos) |

| Lacunas persistentes de execução regulatória pós-PIA | -0.8% | Nacional, com impacto particular nas áreas de fronteira | Médio prazo (2-4 anos) |

| Escassez de divisas inflacionando os custos de importação de equipamentos | -0.6% | Nacional, afetando todos os operadores que necessitam de equipamentos importados | Curto prazo (≤ 2 anos) |

| Fuga de capital orientada por ESG de projetos de combustíveis fósseis | -0.4% | Nacional, com maior impacto no financiamento de novos projetos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Militância, Roubo e Vandalismo de Dutos

A sabotagem de dutos custa ao mercado de petróleo e gás da Nigéria mais de USD 1 bilhão em receita perdida anualmente, com até 30% do volume de produção terrestre em risco de roubo. A Nigeria LNG operou sob força maior durante grande parte de 2024, restringindo as exportações e reduzindo a utilização das instalações para 67%. Os operadores recorrem a escoltas de segurança dispendiosas e transporte por barcaça, elevando as despesas logísticas e os prêmios de seguro. Os programas de anistia do governo e os fundos fiduciários comunitários produzem resultados desiguais devido ao subfinanciamento. A agitação contínua leva as IOCs a desinvestir participações terrestres, transferindo tanto a oportunidade quanto o passivo de descomissionamento para compradores domésticos.

Lacunas Persistentes de Execução Regulatória Pós-PIA

Embora a PIA simplifique os termos fiscais, as aprovações sobrepostas da Comissão Reguladora de Petróleo Upstream da Nigéria, do Conselho de Desenvolvimento de Conteúdo Nigeriano e dos comitês de joint venture prolongam os ciclos de contratação além de 18 meses em alguns casos.[4]Ugochukwu Onyeije, "Gargalos Regulatórios sob a PIA," Mondaq, mondaq.com A ausência de prazos estatutários de resposta para variações de planos de campo introduz risco de cronograma para os credores. A escassez de capacidade nos órgãos de supervisão atrasa as auditorias de medição e as avaliações de penalidades por queima, comprometendo assim a credibilidade da aplicação. Os operadores menores, que carecem de equipes robustas de assuntos regulatórios, enfrentam custos de conformidade mais elevados. Essas lacunas comprometem a confiança dos investidores e podem erodir parte do estímulo de crescimento pretendido pela PIA, a menos que sejam realizadas melhorias no quadro de pessoal e na digitalização de processos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona a Expansão do Mercado

As atividades upstream capturaram 75,2% da participação no mercado de petróleo e gás da Nigéria em 2024, à medida que a perfuração de alto impacto e as operações de workover se intensificaram após as reformas fiscais. Este segmento está projetado para registrar o maior CAGR de 6,1%, adicionando barris substanciais que sustentam o crescimento do tamanho do mercado de petróleo e gás da Nigéria. A produção de janeiro de 2025, de 1,53 milhão de barris por dia, marcou o primeiro desempenho dentro da cota em anos, auxiliado por ferramentas digitais de monitoramento de poços que reduziram o tempo de inatividade não planejado em 15%. O processamento de gás midstream cresceu em conjunto com o ANOH e outras adições de capacidade, criando um caminho mais claro para a captura de queima e o fornecimento ao setor elétrico. Os movimentos downstream concentram-se na refinaria da Dangote, que absorve petróleo bruto local e desencadeia nova construção de parques de tanques e píeres, impulsionando as receitas de EPC.

O impulso upstream reflete uma onda de aquisições por empresas locais de ativos desinvestidos pelas IOCs, mais notavelmente a compra pela Seplat do portfólio terrestre da ExxonMobil e a aquisição pela Oando dos blocos da Agip nigeriana. Essas transferências frequentemente incluem inventários consideráveis de poços abandonados, levando os operadores a orçar fundos de descomissionamento conforme exigido pelas regras de abandono da PIA. Os controles digitais de perda de ativos, como o sistema de Declaração Antecipada de Carga da NUPRC, ajudam a conter o roubo de petróleo bruto, permitindo a verificação em tempo real dos carregamentos. Enquanto isso, o programa de Incentivo de Eficiência de Custos oferece créditos fiscais aos operadores que entregam custos de elevação de barril abaixo de USD 20, estimulando assim a adoção mais ampla de manutenção preditiva e análise de fundo de poço.

Por Localização: As Operações Offshore Lideram o Crescimento do Mercado

Os campos offshore responderam por 66,9% das receitas do mercado de petróleo e gás da Nigéria em 2024 e prevê-se que cresçam a um saudável CAGR de 4,9% até 2030, sustentando novos ganhos no tamanho geral do mercado de petróleo e gás da Nigéria. Os blocos em águas profundas evitam a militância terrestre, atraindo capital sustentado das IOCs para projetos de alto volume. A aprovação regulatória para a primeira unidade de GNL flutuante (FLNG) do país no OML 104 sublinha o potencial de monetização de gás offshore e se alinha com o aperto global no fornecimento de GNL. A compressão submarina e os projetos de dutos de alta integridade reduzem as intervenções de manutenção, cortando assim os custos ao longo da vida do campo, apesar da complexidade das operações em águas profundas.

As operações terrestres permanecem competitivas em termos de despesas de capital, mas frequentemente sofrem com o tempo de inatividade devido ao vandalismo e derramamentos. As empresas locais agora dominam esses blocos após garantir desinvestimentos de ativos; elas protegem o risco de segurança por meio de contratos de vigilância baseados na comunidade e segmentos de dutos à prova de bunker. Os ativos em águas rasas atuam como uma ponte entre os dois extremos, equilibrando a exposição à segurança e os custos. Os esquemas de reembolso de royalties da PIA para exploração de bacias de fronteira incentivam novos levantamentos sísmicos em zonas offshore pouco exploradas, como a Bacia de Daomé, potencialmente ampliando a geografia de produção da Nigéria a longo prazo.

Por Serviço: A Construção Lidera Enquanto o Descomissionamento se Acelera

A construção respondeu por 55,5% dos gastos totais com serviços em 2024, impulsionada por megaprojetos como o Trem 7 de GNL e o gasoduto Ajaokuta-Kaduna-Kano, consolidando assim o tamanho do mercado de petróleo e gás da Nigéria no lado dos serviços. Os contratantes de EPC atendem a um limiar de 55% de conteúdo local em horas-pessoa de engenharia, estimulando o crescimento dos estaleiros de fabricação locais em Port Harcourt e Lagos. A expansão downstream — centrada na Dangote, BUA e uma onda de refinarias modulares — cria demanda subsequente por terminais de armazenamento, melhorias em píeres e dutos de produtos.

O descomissionamento, no entanto, é o nicho de serviços de crescimento mais rápido, com um CAGR de 7,3%, à medida que cabeças de poço legadas e estações de coleta chegam ao fim de sua vida útil. A PIA exige contribuições anuais em garantia e planos completos de abandono, obrigando os adquirentes de ativos terrestres e de águas rasas a antecipar os passivos de desativação. A campanha de plugueamento e abandono da Chevron em 2025 sinaliza uma mudança significativa nos gastos com tamponamento de poços e remediação de locais. Modelos de gêmeos digitais auxiliam na estimativa de custos e no planejamento, enquanto ferramentas de corte assistidas por ROV reduzem a duração das campanhas offshore. As atividades de manutenção e parada programada permanecem estáveis, pois os operadores buscam recuperações incrementais em campos brownfield antes do encerramento irreversível.

Análise Geográfica

O Delta do Níger permanece o coração produtivo, respondendo por mais de 90% da produção nacional por meio de uma combinação de agrupamentos terrestres maduros e prolíficos blocos offshore. O Estado de Rivers abriga o complexo de seis trens da Nigeria LNG e o futuro Trem 7, tornando-o o epicentro da receita de GNL e da demanda por mão de obra qualificada. O Estado de Akwa Ibom está posicionado para uma maior atenção offshore assim que a unidade UTM FLNG mirar o campo Yoho, potencialmente adicionando 2,8 milhões de toneladas por ano de capacidade de exportação. Enquanto isso, Bayelsa e Cross River equilibram os riscos de vandalismo de dutos com o financiamento do Fundo Fiduciário da Comunidade Anfitriã, que canaliza 3% dos gastos dos operadores para infraestrutura local.

Lagos ganha importância downstream sem precedentes com o complexo da refinaria Dangote, posicionando o estado como um polo de combustíveis da África Ocidental e reduzindo os custos de frete para o interior. Seu porto de águas profundas e os incentivos de zona franca atraem investidores em parques de tanques que visam à reexportação regional. O Norte da Nigéria, historicamente ausente do mapa de hidrocarbonetos, deverá receber seus primeiros fluxos de gás por meio do gasoduto Ajaokuta-Kaduna-Kano, catalisando o desenvolvimento de parques industriais em Kano e Kaduna.

A supervisão federal se intensifica em todo o país sob as auditorias de medição habilitadas por satélite da NUPRC, aumentando a transparência entre os estados. No entanto, as intervenções de segurança permanecem centradas no Delta, refletindo a participação desproporcional da região tanto na produção quanto na exposição a riscos. Coletivamente, essas mudanças geográficas reforçam a intenção estratégica da Nigéria de diversificar seus centros de valor agregado enquanto protege suas principais fontes de receita de petróleo bruto.

Cenário Competitivo

A concentração de mercado é moderada, pois os cinco maiores produtores detêm cerca de 55% da produção combinada de petróleo bruto, e essa participação está diminuindo à medida que os desinvestimentos das IOCs continuam. A aquisição de USD 1,3 bilhão pela Seplat do portfólio de águas rasas da ExxonMobil, a compra pela Oando dos ativos da Agip nigeriana e a aquisição pela Chappal Energies dos blocos terrestres da TotalEnergies exemplificam uma onda de consolidação localizada. A adoção de tecnologia de campo petrolífero digital distingue os pioneiros: a plataforma de análise de borda da Seplat elevou o tempo de atividade em 12%, enquanto a implantação de detecção de metano da Oando capturou gás de qualidade comercial que antes era ventilado ou queimado.

A NNPC Ltd. aproveita seu status de campeã nacional, fazendo parceria com a Golar LNG em liquefação flutuante e co-investindo em novos projetos de refinaria para garantir a segurança de colocação do petróleo bruto. Os players internacionais continuam a dominar o segmento de águas profundas; a TotalEnergies avançou o campo de gás Ubeta em direção ao primeiro gás, alocando USD 550 milhões em 2024, reforçando seu compromisso offshore. Os grandes contratantes de EPC, como a Saipem e a Daewoo, mantêm presença por meio do Trem 7 de GNL e lotes de dutos, mas agora buscam mais trabalho de fabricação localmente para atender às regras de conteúdo mais rígidas.

As oportunidades de espaço em branco se concentram em torno de FLNG, refino modular e incentivos fiscais vinculados à eficiência. Os operadores que entregam custos de elevação abaixo de USD 20 por barril qualificam-se para créditos que podem compensar até 20% dos passivos fiscais anuais até 2035. O capital de risco está entrando lentamente no mercado de distribuição de mini-GNL e gás natural comprimido, apostando na demanda proveniente de conversões industriais de diesel para gás. Esses vetores competitivos aguçam o imperativo estratégico de adotar tecnologia, gerir custos e engajar as comunidades anfitriãs de forma credível.

Líderes do Setor de Petróleo e Gás da Nigéria

Corporação Nacional de Petróleo da Nigéria (NNPC)

Chevron Corporation

Exxon Mobil Corporation

TotalEnergies SE

Shell Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Em um esforço para estimular investimentos, a Comissão Reguladora de Petróleo Upstream da Nigéria (NUPRC) emitiu uma ordem executiva.

- Junho de 2025: A NNPC Ltd. e a Golar LNG firmaram um acordo de FLNG para monetizar reservas de gás isoladas offshore.

- Junho de 2025: O governo lançou um Incentivo de Eficiência de Custos, concedendo créditos fiscais aos operadores que alcançam custos de elevação abaixo do benchmark, válido até maio de 2035.

- Janeiro de 2025: A Nigéria atingiu 1,53 milhão de barris por dia, cumprindo sua cota da OPEP pela primeira vez desde 2020.

Escopo do Relatório do Mercado de Petróleo e Gás da Nigéria

O setor de petróleo e gás refere-se ao segmento envolvido na exploração, extração, refino, transporte e distribuição de produtos de petróleo, gás natural e recursos relacionados. Engloba diversas atividades e processos essenciais para a produção e utilização de fontes de energia à base de hidrocarbonetos.

O mercado de petróleo e gás da Nigéria é segmentado por setor. Por setor, o mercado é segmentado em Upstream, Midstream e Downstream. O relatório oferece o tamanho e as previsões para os mercados de petróleo e gás em volume de produção para todos os segmentos acima.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do setor de petróleo e gás da Nigéria em 2025?

O tamanho do mercado de petróleo e gás da Nigéria é de USD 8,25 bilhões em 2025 e está projetado para atingir USD 10,22 bilhões até 2030.

Qual CAGR está previsto para o petróleo e gás da Nigéria até 2030?

O mercado de petróleo e gás da Nigéria deverá registrar um CAGR de 4,38% ao longo de 2025-2030.

Qual segmento detém a maior participação na cadeia de valor de hidrocarbonetos da Nigéria?

As operações upstream comandam 75,2% da receita total de 2024 e também são o segmento de crescimento mais rápido, com um CAGR de 6,1%.

Qual papel a refinaria Dangote desempenha no panorama energético da Nigéria?

A refinaria de 650.000 barris por dia reduz as importações de combustível em 60% e estimula a demanda local por petróleo bruto, economizando até USD 15 bilhões em divisas anualmente.

Qual é a importância do roubo de petróleo para as perdas de produção da Nigéria?

O vandalismo de dutos e o roubo custam mais de USD 1 bilhão em receita perdida a cada ano e afetam até 30% do volume de produção terrestre.

Quais incentivos encorajam a redução de custos nas operações upstream da Nigéria?

O Incentivo de Eficiência de Custos de 2025 concede aos operadores créditos fiscais no valor de até 20% do passivo fiscal por atingirem custos de elevação abaixo dos níveis de benchmark.

Página atualizada pela última vez em: