Tamanho e Participação do Mercado de Petróleo e Gás da Romênia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

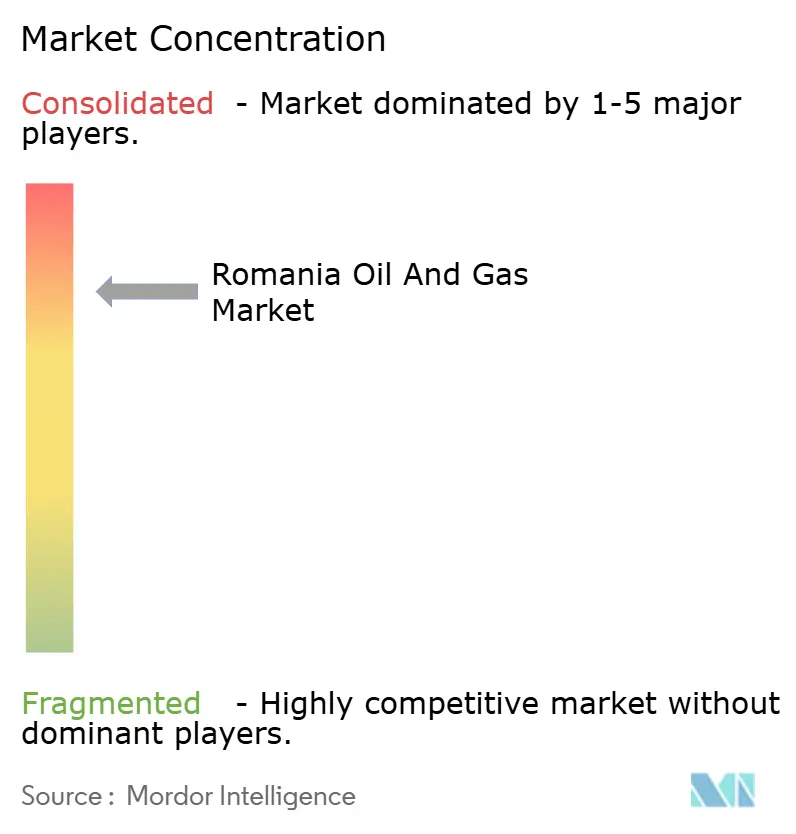

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Romênia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Petróleo e Gás da Romênia cresça de USD 2,41 bilhões em 2025 para USD 2,52 bilhões em 2026 e projeta-se que alcance USD 3,11 bilhões até 2031 a um CAGR de 4,36% ao longo de 2026-2031.

O investimento upstream ancorado pelo projeto Neptun Deep, as reformas fiscais que aceleram a depreciação de ativos offshore e a modernização contínua de gasodutos impulsionam o momento de crescimento mais visível. As descobertas no Mar Negro, juntamente com os aumentos de capacidade do corredor BRUA, posicionam a Romênia como um nó regional de fornecimento em um momento em que os compradores da UE estão reequilibrando suas rotas tradicionais. Os programas de transformação digital, que vão desde a perfuração assistida por inteligência artificial até a manutenção preditiva, aumentam o tempo de atividade dos ativos e reduzem os custos, tornando economicamente viáveis até mesmo os poços terrestres maduros. As linhas de serviço emergentes, como o abandono de poços e a remediação de locais, respondem a normas de conformidade ambiental mais rigorosas e criam novos fluxos de receita.

Principais Conclusões do Relatório

- Por setor, o segmento upstream liderou com 71,42% da participação do mercado de petróleo e gás da Romênia em 2025, enquanto se espera que o segmento upstream avance a um CAGR de 4,9% até 2031.

- Por localização, os ativos terrestres capturam 58,35% do tamanho do mercado de petróleo e gás da Romênia em 2025, enquanto se espera que o segmento offshore se expanda a um CAGR de 7,2% até 2031.

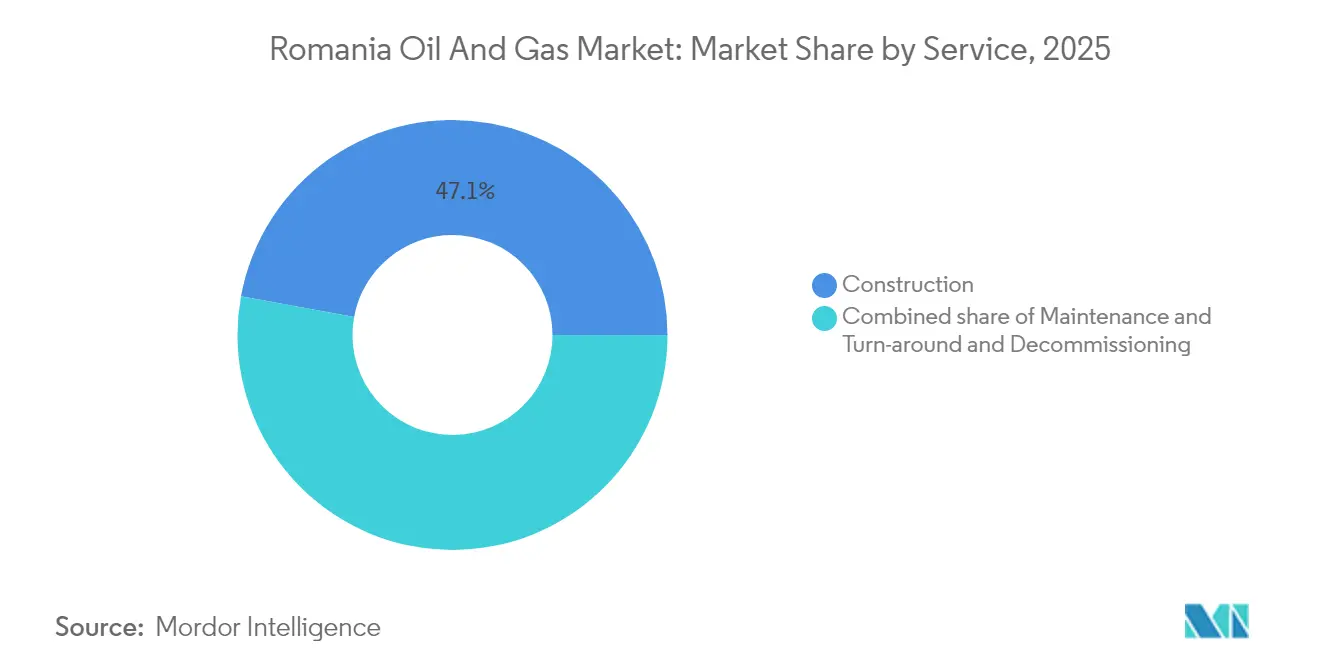

- Por serviço, os serviços de construção responderam por 47,12% do tamanho do mercado de petróleo e gás da Romênia em 2025, e os serviços de descomissionamento registraram o maior CAGR de 6,5% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda interna de gás para geração de energia e indústria | +1.20% | Nacional, com concentração nas zonas industriais de Bucareste-Ilfov e Constanța | Médio prazo (2-4 anos) |

| Descobertas e desenvolvimento de gás offshore no Mar Negro | +1.80% | Zonas offshore do Mar Negro, infraestrutura costeira no Condado de Constanța | Longo prazo (≥ 4 anos) |

| Reformas fiscais que incentivam o investimento upstream | +0.90% | Operações upstream nacionais, com foco aprimorado em blocos offshore | Curto prazo (≤ 2 anos) |

| Expansão de interconectores regionais (gasoduto BRUA) | +0.70% | Regional, conectando o corredor Romênia-Bulgária-Áustria-Hungria | Médio prazo (2-4 anos) |

| Adoção de digitalização e análise avançada em operações de petróleo e gás | +0.50% | Nacional, com implementação inicial nas principais instalações upstream | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Interna de Gás para Geração de Energia e Indústria

A frota de energia termelétrica da Romênia depende cada vez mais do gás à medida que as usinas a carvão se aposentam em conformidade com as diretrizes climáticas da UE, levando as concessionárias a garantir contratos de fornecimento de longo prazo.(1)Ministério da Energia da Romênia, "Estatísticas Nacionais de Consumo de Energia 2024," ENERGIE.GOV.RO O uso industrial de gás está crescendo nos setores de química e metalurgia, onde os operadores precisam reduzir a intensidade de carbono para manter o acesso ao mercado da UE. Estima-se que a demanda doméstica atinja de 12 a 13 bilhões de m³ anuais até 2030, ampliando a lacuna de fornecimento atual e fortalecendo o argumento econômico para o Neptun Deep. As vendas transfronteiriças crescem em paralelo; um acordo de maio de 2025 compromete a OMV Petrom a atender 25% das necessidades anuais da Moldávia, demonstrando como os participantes do mercado de petróleo e gás da Romênia asseguram novos canais de escoamento. A tendência de demanda é, portanto, um impulsionador estrutural de médio prazo que sustenta adições de capacidade terrestre e offshore.

Descobertas e Desenvolvimento de Gás Offshore no Mar Negro

As campanhas sísmicas destacam diversas perspectivas que poderiam dobrar formalmente as reservas comprovadas da Romênia em uma década, lideradas pelo reservatório Neptun Deep de 100 bilhões de m³.(2)Agência Nacional Romena de Recursos Minerais, "Relatório de Estimativas de Reservas do Mar Negro," ANRM.RO As estruturas de investimento totalizando USD 4,4 bilhões incluem poços em águas superiores a 1.000 metros, ligações submarinas e novos terminais de processamento de gás. Com seu platô de 8 bilhões de m³, o campo por si só permitiria ao país passar de importador líquido a exportador líquido. A adoção de tecnologia, particularmente veículos operados remotamente e equipamentos submarinos de alta pressão, reduz os custos unitários de extração apesar das condições adversas de águas profundas. Embora o primeiro gás seja esperado para 2027, os longos prazos de maturação prolongam a influência do impulsionador muito além de 2030.

Reformas Fiscais que Incentivam o Investimento Upstream

Uma portaria de 2024 reduziu os impostos suplementares, acelerou a depreciação e introduziu o isolamento fiscal para projetos em áreas de fronteira, corrigindo a instabilidade fiscal anterior que havia paralisado a perfuração exploratória.(3)Ministério das Finanças da Romênia, "Reformas Fiscais para Incentivos ao Investimento Upstream," MFINANTE.GOV.RO O planejamento de capital agora reflete retornos pós-impostos mais elevados, desbloqueando portfólios diferidos nos blocos Midia e Trident. As reformas reduzem os limites de retorno para projetos de águas profundas com alto CAPEX, atraindo tanto capital doméstico quanto internacional. A incerteza diminuiu ainda mais desde a criação da ANRMPSG, que integra aprovações ambientais e técnicas em uma única agência, reduzindo os prazos em aproximadamente 15 meses.

Expansão de Interconectores Regionais (Gasoduto BRUA)

O financiamento da Fase 2 de EUR 93,5 milhões moderniza as estações de compressão, aumenta o fluxo reversível e adiciona medição que permite aos produtores romenos acessar a precificação de hub em Baumgarten, na Áustria.(4)Banco Europeu de Investimento, "Acordo de Financiamento de Infraestrutura de Gasodutos da Romênia," EIB.ORG Após 2026, espera-se que a opcionalidade de exportação reduza os diferenciais de base e eleve os netbacks alcançados para os volumes do Mar Negro. A capacidade flexível apoia a arbitragem sazonal, permitindo que os operadores otimizem o throughput durante os picos de demanda de inverno. O valor estratégico foi acelerado após o choque de abastecimento de 2022, quando as concessionárias da UE começaram a diversificar suas fontes tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX em meio à volatilidade do preço do petróleo | -1.10% | Operações upstream nacionais, concentradas em desenvolvimentos offshore | Médio prazo (2-4 anos) |

| Incerteza regulatória e mudanças frequentes de política | -0.80% | Arcabouço regulatório nacional, afetando todos os segmentos do mercado | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em operações offshore | -0.60% | Operações offshore no Mar Negro, funções técnicas especializadas | Longo prazo (≥ 4 anos) |

| Oposição pública e litígios ambientais | -0.40% | Áreas costeiras, zonas de perfuração offshore, centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX em Meio à Volatilidade do Preço do Petróleo

O custo de USD 4,4 bilhões do Neptun Deep é quase o dobro do tamanho do mercado romeno de petróleo e gás de 2024, deixando os patrocinadores altamente expostos às oscilações cíclicas. As diárias de sondas, a aquisição de aço e os custos de serviço da dívida estão estreitamente correlacionados com os benchmarks do Brent, complicando a disciplina orçamentária. Os prazos de desenvolvimento de até sete anos significam que as previsões de preços devem permanecer críveis ao longo de múltiplos ciclos. As empresas domésticas têm balanços mais frágeis do que as majors internacionais, o que limita sua capacidade de absorver choques e pressiona as estruturas de financiamento de projetos.

Incerteza Regulatória e Mudanças Frequentes de Política

Entre 2020 e 2024, a Romênia introduziu três regimes distintos de royalties e alterou os impostos suplementares duas vezes, enviando sinais contraditórios aos investidores. Embora a ANRMPSG consolide a supervisão, os processos judiciais ambientais continuam a prolongar as aprovações de licenças, com os recursos do Greenpeace acrescentando atrasos que estabelecem precedentes.(5)Greenpeace Romênia, "Desafios na Avaliação de Impacto Ambiental," GREENPEACE.ORG Os operadores precisam aumentar os orçamentos de conformidade para navegar pelas regras em constante mudança, desviando recursos das atividades principais de perfuração e mantendo planos de cenários redundantes que inflacionam os custos totais dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Upstream Lidera o Mercado

O segmento upstream respondeu por uma participação dominante de 71,42% do mercado de petróleo e gás da Romênia em 2025, posição fortalecida pelos investimentos no Mar Negro. O tamanho do mercado de petróleo e gás da Romênia para o setor upstream deverá se expandir a um CAGR de 4,9% até 2031, impulsionado pelo desenvolvimento de 15 novos poços offshore e por melhorias digitais em campos maduros. Os termos fiscais simplificados permitem uma depreciação mais rápida que, combinada com análises preditivas, melhora a economia de ponto de equilíbrio para reservatórios de petróleo e gás marginais. A expansão do midstream acompanha o crescimento da produção: a Transgaz está ampliando os sistemas de coleta e adicionando processamento criogênico para lidar com maiores rendimentos de condensado. As operações downstream enfrentam compressão de margens devido ao mercado de carbono da UE e à concorrência das refinarias polonesas, o que limita as perspectivas de crescimento mesmo com a continuidade da modernização.

Técnicas avançadas como a injeção de polímeros ampliam as taxas de recuperação nos campos terrestres dos Cárpatos, amortecendo os declínios naturais e fornecendo barris no curto prazo até que os volumes offshore atinjam seu pico. A Estratégia Industrial do governo 2024-2030 eleva a autonomia upstream como pilar da segurança nacional, sustentando rodadas de licenciamento estáveis. As novas diretrizes da ANRMPSG exigem uma avaliação de impacto ambiental na fase de planejamento, incentivando os operadores a adotarem as melhores práticas de gestão de resíduos. Ao longo do período de previsão, os ganhos upstream reforçam a proposta de valor de que as moléculas domésticas mitigam a exposição às importações.

Por Localização: A Aceleração Offshore Desafia a Dominância Terrestre

Os ativos terrestres retiveram 58,35% da participação do mercado de petróleo e gás da Romênia em 2025, refletindo décadas de poços existentes, linhas de coleta instaladas e uma força de trabalho familiarizada com o setor. No entanto, as áreas offshore registram a expansão mais rápida, com um CAGR de 7,2%, lideradas por blocos de águas profundas que abrem bases de recursos maiores e contínuas. A mudança amplifica a intensidade de capital; um único modelo submarino offshore equivale ao orçamento de perfuração de múltiplas campanhas de preenchimento de poços terrestres. A participação do mercado de petróleo e gás da Romênia poderá se deslocar para o offshore até 2030, uma vez que o Neptun Deep atinja seu platô; no entanto, o terrestre permanece estratégico para o fluxo de caixa e o emprego local.

A atualização de EUR 93,5 milhões da Transgaz equipa o corredor BRUA para evacuar o gás offshore incremental, criando uma interface fluida entre as localizações. A certificação ISO 14001 harmoniza os controles ambientais, mas os players offshore enfrentam camadas adicionais sob as diretivas de Estratégia Marinha da UE. Os fornecedores de serviços estão se voltando para o arrendamento de embarcações, monitoramento remoto e habilidades de posicionamento dinâmico que comandam diárias premium. As empresas terrestres, por sua vez, concentram-se na disciplina de custos, perfurações horizontais laterais e reinjeção de água produzida, refletindo diferentes perfis de risco-retorno. As duas configurações coexistem, cada uma com seu próprio modelo operacional personalizado e limiar de investimento.

Por Serviço: Construção Lidera enquanto o Descomissionamento Emerge

Os serviços de construção capturam 47,12% da participação do mercado de petróleo e gás da Romênia em 2025, estreitamente correlacionados com a fabricação de plataformas, a soldagem de gasodutos e a integração de topsides para projetos do Mar Negro. Os contratos EPC de alto valor mobilizam estaleiros domésticos em Constanța e especialistas globais para sistemas de ancoragem em águas profundas. O tamanho do mercado de petróleo e gás da Romênia está crescendo de forma constante no setor de construção, pois os itens de longo prazo são encomendados de três a quatro anos antes da primeira produção de gás. Os serviços de manutenção e parada programada mantêm fluxos de receita no meio do ciclo, centrados em revisões de equipamentos rotativos e inspeções de integridade.

O descomissionamento é a linha de serviço de crescimento mais rápido, com um CAGR de 6,5%, aproveitando as novas regras que obrigam o acúmulo de fundos de aposentadoria de ativos durante a vida produtiva dos ativos. Mais de 600 poços terrestres perfurados antes de 1990 se aproximam do fim de sua vida útil, exigindo programas de tamponamento e abandono e restauração do solo. Contratados especializados implantam unidades de cimentação, perfilagem de poços e produtos químicos de remediação adaptados à geologia romena. À medida que os ativos maduros chegam ao fim, espera-se que a participação do descomissionamento no mercado de petróleo e gás da Romênia se amplie, criando um mix de serviços equilibrado entre a construção orientada ao crescimento e os trabalhos de aposentadoria voltados à mitigação de riscos.

Análise Geográfica

O desenvolvimento do mercado de petróleo e gás da Romênia exibe padrões espaciais claros enraizados na dotação geológica, disponibilidade de infraestrutura e centros de demanda regional. A plataforma continental do Mar Negro representa o principal potencial de crescimento, abrigando uma estimativa de 200 bilhões de m³ em recursos de gás contingentes aguardando avaliação. O Condado de Constanța serve como hub operacional; seus estaleiros fabricam jaquetas e seu porto manuseia módulos de elevação pesada, encurtando os ciclos logísticos para as campanhas offshore. No interior, a Bacia dos Cárpatos continua a produzir resultados confiáveis a partir de reservatórios maduros de arenito, onde a inundação com água e a injeção de polímeros estendem as fases de platô.

A Grande Bucareste está no centro da demanda nacional, absorvendo aproximadamente 30% do gás doméstico para usinas de energia como a Elcen Sul e para sistemas de cogeração de calor e energia em blocos residenciais. O corredor BRUA reposiciona o oeste da Romênia como zona estratégica de trânsito, permitindo fluxos reversos em direção à Hungria durante os invernos de alta demanda e alimentando os hubs austríacos em condições normais. Os condados do sudeste, próximos à Bulgária, beneficiam-se de compressores bidirecionais, que aumentam a resiliência do fornecimento após as perturbações regionais de abastecimento de 2022.

A governança ambiental difere entre as zonas. As operações costeiras devem cumprir o Planeamento Espacial Marítimo da UE, levando a um monitoramento de base prolongado para mamíferos marinhos e habitats bentônicos. Os projetos no interior operam sob as restrições terrestres da Natura 2000, especialmente nas proximidades das florestas protegidas dos Cárpatos. A distribuição da força de trabalho também varia: as equipes offshore fazem rotação a partir dos heliportos de Constanța, enquanto o pessoal terrestre reside em cidades pequenas como Ploiești e Târgu Mureș. As universidades regionais, incluindo a Universidade Ovidius de Constanța, incorporam disciplinas eletivas de engenharia de petróleo para suprir as lacunas de qualificação, criando assim clusters de capital humano nos pontos de concentração de projetos.

Cenário Competitivo

O mercado romeno de petróleo e gás apresenta concentração moderada, com OMV Petrom e Romgaz controlando conjuntamente aproximadamente 60% da produção upstream. Enquanto isso, alguns grandes prestadores de serviços lidam com escopos de águas profundas. As majors internacionais, incluindo TotalEnergies e ExxonMobil, continuam a apresentar lances seletivos para blocos de exploração, mas estão cada vez mais fazendo parceria com empresas romenas para mitigar os riscos regulatórios. As vantagens competitivas dependem de eficiência operacional, maturidade digital e histórico de conformidade — fatores que moldam as aprovações da ANRMPSG e o acesso aos limiares de investimento estratégico.

A adoção de tecnologia diferencia os líderes. A OMV Petrom relata ganhos de 15 a 20% no tempo de atividade provenientes de sistemas de manutenção preditiva, enquanto a Romgaz testa modelagem de reservatórios assistida por inteligência artificial para identificar locais de poços de preenchimento. Os contratados de serviços estão se diversificando em centros de operações remotas, que reduzem o número de trabalhadores offshore — uma vantagem crítica em meio à escassez de mão de obra qualificada. O descomissionamento, ainda um campo incipiente, atrai players especializados como a Petrofac Romania, que aplica os conhecimentos do Mar do Norte à geologia dos Cárpatos.

A solidez de capital permanece um fator decisivo. A Transgaz captou EUR 93,5 milhões do Banco Europeu de Investimento, sublinhando o apetite dos financiadores por ativos de transmissão com retornos estáveis baseados em tarifas. Os mercados de capitais igualmente recompensaram a emissão de bônus de EUR 385 milhões da Romgaz, sinalizando a confiança dos investidores na monetização do gás do Mar Negro após a primeira produção em 2027. Por outro lado, as empresas independentes menores enfrentam restrições de financiamento à medida que os credores examinam sua exposição a commodities e a incerteza regulatória. A entrada de desenvolvedores de energias renováveis nos pools de aquisição corporativa desafia os incumbentes a demonstrarem retornos competitivos e gestão transparente de emissões.

Líderes da Indústria de Petróleo e Gás da Romênia

OMV Petrom SA

Serinus Energy Company

Exxon Mobil Corporation

Romgaz SA

Total S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: OMV Petrom e Romgaz iniciaram as operações de perfuração no projeto Neptun Deep no Mar Negro, marcando o início do mais significativo desenvolvimento de gás offshore da Romênia, com a primeira produção prevista para 2027.

- Janeiro de 2025: A Transgaz garantiu EUR 93,5 milhões em financiamento do Banco Europeu de Investimento para a expansão do gasoduto Mar Negro-Podișor, ampliando a capacidade de evacuação de gás da Romênia e as capacidades dos interconectores regionais.

- Setembro de 2024: A OMV Petrom anunciou a descoberta do maior campo de petróleo da Romênia em décadas, localizado na região dos Cárpatos, com reservas estimadas superiores a 10 milhões de barris.

- Junho de 2024: A OMV Petrom anunciou a descoberta do maior campo de petróleo da Romênia em décadas, localizado na região dos Cárpatos, com reservas estimadas superiores a 10 milhões de barris.

- Maio de 2024: A Romgaz concluiu uma emissão de bônus de EUR 385 milhões para financiar projetos de expansão e necessidades de capital de giro, demonstrando forte confiança dos investidores nas perspectivas de crescimento do setor de gás da Romênia.

Escopo do Relatório do Mercado de Petróleo e Gás da Romênia

O relatório do mercado de petróleo e gás da Romênia inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de petróleo e gás da Romênia?

O tamanho do mercado de petróleo e gás da Romênia foi de USD 2,52 bilhões em 2026 e projeta-se que alcance USD 3,11 bilhões até 2031 a um CAGR de 4,36%.

Quando o Neptun Deep começará a produzir gás?

Os operadores preveem o primeiro gás do Neptun Deep em 2027, com produção de platô prevista em 8 bilhões de m³ anuais.

Qual segmento cresce mais rapidamente nos serviços romenos?

Os serviços de descomissionamento apresentam o ritmo mais rápido, com um CAGR de 6,5%, devido às regras mais rigorosas de fim de vida útil para poços em envelhecimento.

Como a expansão do gasoduto BRUA afeta a Romênia?

A capacidade adicional de compressão eleva o throughput para 4,4 bilhões de m³ por ano, permitindo que os exportadores acessem os hubs da Europa Central.

Quais reformas tornam a Romênia atraente para os investidores upstream?

Um pacote fiscal de 2024 reduziu os impostos suplementares e introduziu a depreciação acelerada para ativos offshore, aumentando os retornos pós-impostos.

Quais empresas dominam a produção romena?

OMV Petrom e Romgaz juntas fornecem aproximadamente 60% dos volumes upstream nacionais, confirmando sua liderança.

Página atualizada pela última vez em: