Tamanho e Participação do Mercado de Segurança de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

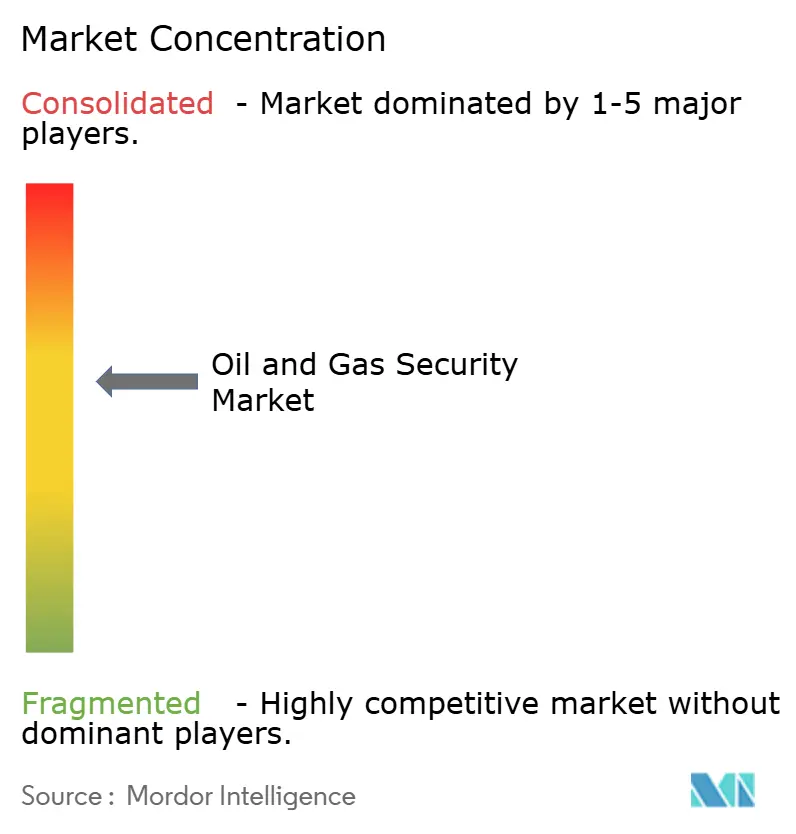

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Petróleo e Gás por Mordor Intelligence

O tamanho do Mercado de Segurança de Petróleo e Gás deve crescer de USD 30,38 bilhões em 2025 para USD 31,87 bilhões em 2026 e está previsto para atingir USD 40,55 bilhões até 2031 a um CAGR de 4,92% no período 2026-2031.

Esta trajetória de crescimento demonstra que as empresas de energia estão alocando capital de forma sustentada em programas de segurança, mesmo diante das oscilações nos preços das commodities. A transição de salvaguardas reativas para modelos proativos orientados por inteligência está se acelerando, pois os incidentes cibernéticos agora expõem tanto os ativos de tecnologia operacional (OT) quanto os de tecnologia da informação (TI). O aumento das tensões geopolíticas, regras mais rígidas para dutos e requisitos crescentes de seguros mantêm os orçamentos ancorados tanto em controles cibernéticos quanto físicos. Os fornecedores capazes de integrar hardware, software e serviços gerenciados em uma pilha unificada OT-TI estão posicionados para capturar valor desproporcional nos próximos cinco anos.

Principais Conclusões do Relatório

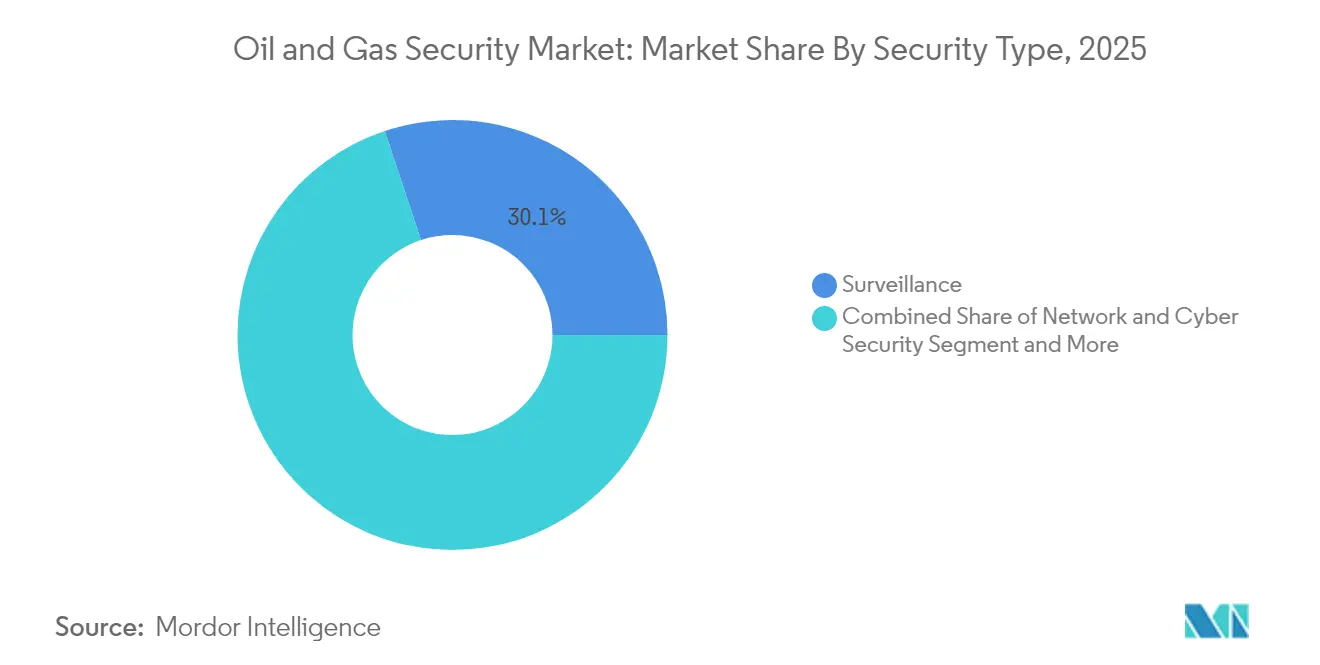

- Por tipo de segurança, os sistemas de vigilância lideraram com 30,10% de participação na receita do mercado de segurança de petróleo e gás em 2025, enquanto as soluções de cibersegurança devem expandir a um CAGR de 7,85% até 2031.

- Por componente, o hardware representou 52,10% do tamanho do mercado de segurança de petróleo e gás em 2025, enquanto os serviços gerenciados e profissionais devem crescer a um CAGR de 9,05% até 2031.

- Por estágio de operação, as operações upstream detinham 46,70% da participação no mercado de segurança de petróleo e gás em 2025, enquanto os segmentos downstream devem avançar a um CAGR de 8,35% até 2031.

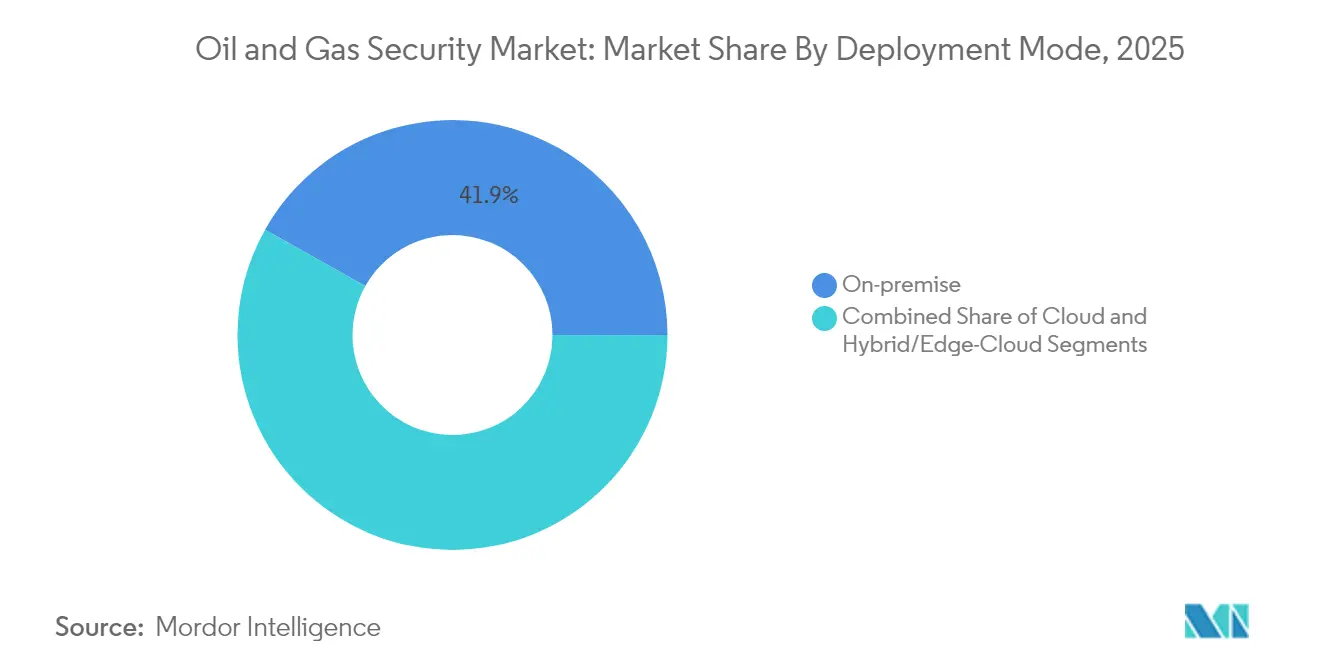

- Por modo de implantação, as instalações locais capturaram 41,85% da participação no tamanho do mercado de segurança de petróleo e gás em 2025, com as soluções em nuvem acelerando a um CAGR de 9,25% até 2031.

- Por aplicação, os locais de exploração e produção comandaram 28,10% da participação no mercado de segurança de petróleo e gás em 2025, enquanto as refinarias e plantas petroquímicas devem crescer mais rapidamente a um CAGR de 7,15% até 2031.

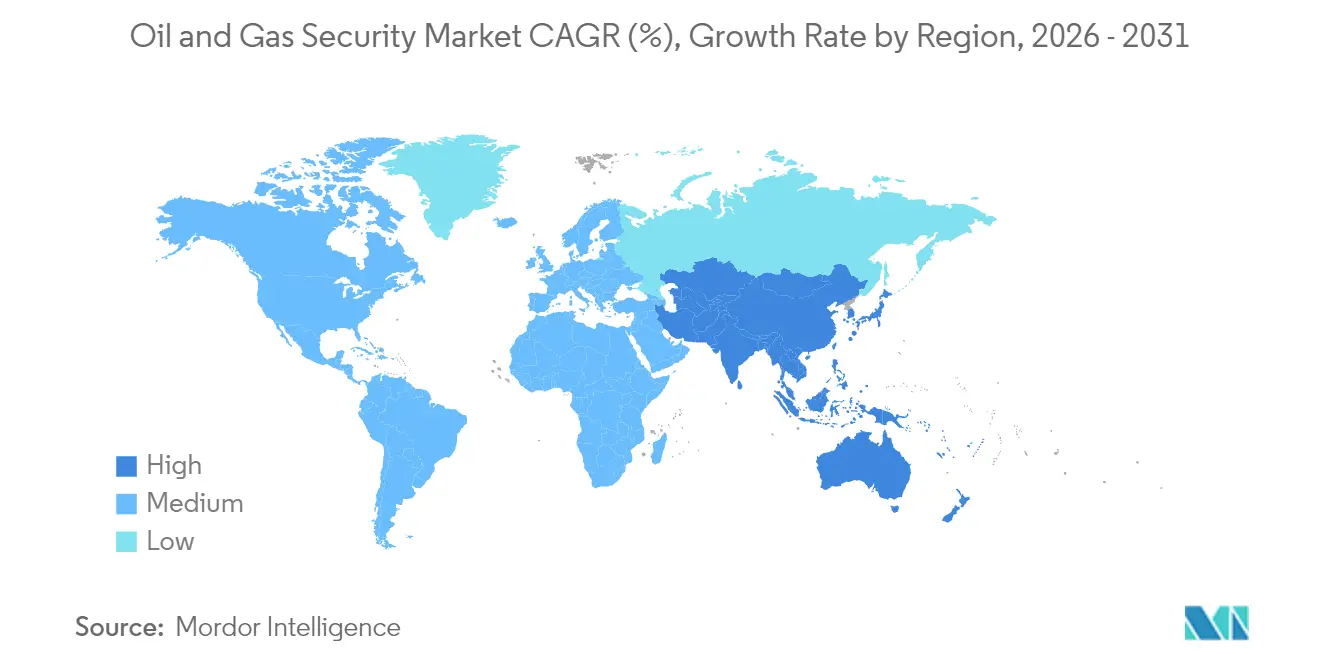

- Por geografia, a América do Norte comandou 35,90% da participação de mercado em 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais forte de 8,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Segurança de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência OT-TI eleva o risco cibernético | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras obrigatórias da TSA e IEC para dutos | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise de segurança preditiva orientada por IA | +0.6% | Global, liderado pela América do Norte e China | Médio prazo (2-4 anos) |

| Volatilidade do preço de energia impulsiona a demanda por seguros | +0.4% | Global, com alta sensibilidade na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ativos offshore autônomos que necessitam de segurança da borda ao núcleo | +0.3% | Global, concentrado no Mar do Norte e Golfo do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Convergência OT-TI Elevando o Risco Cibernético

Os ativos operacionais, antes isolados das redes corporativas, agora se conectam a sistemas de nuvem e empresariais, ampliando as superfícies de ataque. Incidentes provocados por essa interligação permitem que adversários migrem da TI para a OT crítica à segurança, aumentando a probabilidade de interrupções físicas. [1]Instituto Nacional de Padrões e Tecnologia, "Guia para Segurança de Tecnologia Operacional," nist.gov Agências dos Estados Unidos relatam que mesmo grupos de baixa qualificação conseguem atacar com sucesso sistemas de controle industrial, expondo segmentação deficiente e autenticação multifator mínima. O zoneamento de rede, as políticas de confiança zero e a detecção de anomalias em tempo real estão, portanto, passando de melhores práticas para expectativas básicas. A complexidade aumenta à medida que as empresas modernizam sem interromper a produção, forçando implantações em etapas e arquiteturas paralelas. Uma governança aprimorada que alinha as equipes de segurança de TI, engenharia e produção constitui uma peça crítica dos gastos ao longo do horizonte de previsão.

Regras Cibernéticas Obrigatórias da TSA e IEC para Dutos

As diretrizes revisadas da Administração de Segurança de Transportes obrigam os operadores de dutos a verificar controles, corrigir lacunas e reportar violações em janelas de tempo definidas. A IEC 62443 está simultaneamente emergindo como o padrão global de sistemas de controle, com grupos regionais como o CERT do Japão fornecendo orientações de implementação. [2]Equipe Japonesa de Resposta a Emergências de Computadores, "Segurança de Sistemas de Controle IEC 62443," jpcert.or.jp A diretiva NIS2 da Europa acrescenta obrigações adicionais ao exigir a divulgação de incidentes em até 24 horas. Penalidades monetárias e potenciais ordens de encerramento por não conformidade elevam a segurança de gasto discricionário a necessidade operacional. Fornecedores versados tanto em governança quanto em implantação técnica estão em demanda, pois os operadores buscam programas de conformidade completos.

Adoção de Análise de Segurança Preditiva Orientada por IA

Modelos de aprendizado de máquina agora analisam fluxos de sensores de poços, compressores e válvulas para identificar padrões anormais antes que se agravem. Pesquisas mostram que redes neurais profundas detectam anomalias de fluxo offshore com maior precisão, reduzindo o tempo de inatividade não planejado e os falsos positivos. Startups como a AI EdgeLabs disponibilizam agentes leves capazes de operar em dispositivos de borda com recursos limitados em bacias remotas. Combinando manutenção preditiva e pontuação de ameaças cibernéticas, essas plataformas suportam centros de operações de segurança físico-cibernética consolidados. As vantagens de custo decorrem da detecção antecipada de incidentes e da redução da triagem manual, reforçando a adoção constante em nós upstream, midstream e downstream.

Volatilidade do Preço de Energia Impulsionando os Requisitos de Seguros

As seguradoras agora exigem evidências rigorosas de maturidade em cibersegurança antes de estender ou renovar coberturas. Os corretores observam níveis de prêmio estáveis apesar do aumento das sinistros, tornando a cobertura adequada alcançável para empresas que conseguem demonstrar controles sólidos. Grandes resseguradoras listam ransomware, exposição à cadeia de suprimentos e ataques patrocinados por estados como principais causas de perdas para segurados do setor de energia. Para os operadores, essa tendência equivale a um incentivo financeiro para fortalecer o monitoramento e a resposta a incidentes. Aqueles que demonstram conformidade com os padrões de segurança OT se beneficiam de maior capacidade e franquias mais baixas, impulsionando ainda mais o investimento em ambientes de controle integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de custos na atualização de SCADA legado | -0.7% | Global, mais elevado na América do Norte | Médio prazo (2-4 anos) |

| Escassez de talentos em segurança OT em bacias remotas | -0.5% | Global, agudo em regiões emergentes e isoladas | Longo prazo (≥ 4 anos) |

| Conflitos de soberania de dados em nuvem | -0.3% | Principalmente UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desinvestimento orientado por ESG reduzindo o capex | -0.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Custos nas Atualizações de SCADA Legado

Muitas plataformas ainda dependem de sistemas de controle supervisório com 20 anos de idade, nunca projetados para exposição em rede. As empresas rotineiramente subestimam as despesas de engenharia e tempo de inatividade necessárias para segmentação, autenticação multifator e telemetria criptografada. As atualizações frequentemente custam de duas a três vezes o orçamento original quando surgem obstáculos de compatibilidade no meio da implantação. Os longos ciclos de vida dos ativos dificultam a alocação de capital, forçando os operadores a ponderar a perda de produtividade de curto prazo em relação à resiliência de longo prazo. Estudos acadêmicos constatam que a comunicação ineficaz entre departamentos atrasa ainda mais a execução e infla os custos.

Escassez de Talentos em Segurança OT em Bacias Remotas

A cibersegurança industrial requer expertise em Modbus, DNP3, Sistemas Instrumentados de Segurança e protocolos fieldbus — habilidades escassas em locais rurais. Análises do setor público destacam a lacuna entre os currículos convencionais de TI e as necessidades de OT. As empresas respondem fazendo parcerias com academias especializadas, mas a curva de aprendizado mantém alta a dependência de serviços gerenciados. A falta de expertise no local pode retardar o controle de incidentes e prolongar as janelas de recuperação. Os elevados custos de mão de obra e a dependência de consultores reduzem as margens, especialmente para operadores de pequeno e médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: Vigilância Lidera, Cibersegurança Acelera

As plataformas de vigilância comandaram 30,10% da participação na receita em 2025, confirmando o foco histórico do mercado em perímetro e consciência situacional. O tamanho do mercado de segurança de petróleo e gás vinculado a análise de vídeo, drones e controle de acesso permanece significativo, mas o crescimento anual modera à medida que os orçamentos realocam recursos para defesas digitais. As soluções de segurança de rede e cibernética, avançando a um CAGR de 7,85%, refletem as regras obrigatórias para dutos e o aumento de ransomware direcionado a ativos de campo. Incidentes como o ataque ao Colonial Pipeline enfatizaram que uma paralisação operacional pode originar-se de um laptop em vez de uma violação de cerca, direcionando capital para detecção de intrusões e gateways de acesso remoto seguro.

No período de previsão, espera-se que os centros de comando integrados que fundem feeds de câmeras com telemetria cibernética superem as implantações de propósito único. Essa convergência reduz os falsos positivos ao correlacionar crachás físicos com logins de rede. Os fornecedores capazes de cruzar eventos de câmeras, firewalls e controladores em uma tela unificada provavelmente capturarão uma fatia crescente do mercado de segurança de petróleo e gás. Consequentemente, a vigilância permanece vital, mas cada vez mais incorporada em plataformas ciberfísicas mais amplas, moderando as vendas unitárias independentes enquanto eleva a receita de análise de software.

Por Componente: Hardware Domina, Serviços Crescem Rapidamente

O hardware ainda compreendia 52,10% da participação no mercado de segurança de petróleo e gás em 2025, abrangendo firewalls reforçados para zonas perigosas, câmeras intrinsecamente seguras e servidores resistentes a vibrações. No entanto, o segmento de serviços gerenciados registra um CAGR de 9,05% à medida que os operadores contratam monitoramento 24 × 7 e resposta a incidentes para compensar lacunas de habilidades. O tamanho do mercado de segurança de petróleo e gás vinculado a contratos de serviço está aumentando porque cada novo local exige análise avançada, feeds de inteligência de ameaças e avaliações periódicas de equipes vermelhas.

O crescimento dos serviços também está ligado a auditorias regulatórias, que exigem validação e documentação independentes. Empresas sem capacidade interna dependem de MSSPs especializados em ativos OT; esses provedores agrupam descoberta de ativos, gerenciamento de vulnerabilidades e relatórios de conformidade em acordos plurianuais. Os fornecedores de hardware estão reagindo por meio de modelos baseados em resultados que agrupam equipamentos e serviços, suavizando assim a receita e aprofundando o vínculo com o cliente.

Por Estágio de Operação: Upstream Domina, Downstream Acelera

Os campos upstream, plataformas offshore e cabeças de poço não tripuladas absorveram 46,70% dos gastos de 2025, refletindo sua ampla pegada geográfica e risco inerente. No entanto, as refinarias downstream e os complexos petroquímicos crescem mais rapidamente a um CAGR de 8,35% à medida que os programas da Indústria 4.0 integram o controle de processos ao planejamento de recursos empresariais. O tamanho do mercado de segurança de petróleo e gás para projetos downstream é impulsionado por investimentos em controladores de processos avançados, servidores de borda e detecção de anomalias baseada em IA vinculada a malhas instrumentadas de segurança.

Em contraste, espera-se que os orçamentos upstream se estabilizem, pois muitas plataformas já adotaram controles básicos durante iniciativas digitais anteriores. Os operadores downstream, impulsionados por uma grande agregação de matérias-primas e pelas altas consequências de interrupções, estão adicionando camadas de Wi-Fi seguro, gêmeos digitais e manutenção preditiva. A convergência com plataformas de cadeia de suprimentos empurra as informações além dos limites das instalações, forçando criptografia mais robusta e gateways de confiança zero alinhados com os ciclos de parada de refinarias.

Por Modo de Implantação: Local Prevalece, Nuvem Cresce Rapidamente

Os modelos locais representaram 41,85% da receita de 2025, pois os operadores continuam a valorizar a supervisão local de dados de missão crítica. No entanto, as implementações em nuvem expandem a um CAGR de 9,25%, auxiliadas por plataformas como a iEnergy Hybrid Cloud da Halliburton, que combina processamento de borda com análise centralizada. O tamanho do mercado de segurança de petróleo e gás atribuído a implantações híbridas se ampliará à medida que os operadores adotam cargas de trabalho em contêineres executadas em nós de borda reforçados sincronizados com centros de dados regionais.

Os obstáculos de política em torno da residência de dados retardam a adoção na Europa e em partes da Ásia, mas os fornecedores abordam isso oferecendo regiões soberanas e chaves de criptografia gerenciadas pelo cliente. Embora o uso da nuvem introduza novos vetores de ataque, também permite inteligência de ameaças global quase em tempo real e resposta automatizada, melhorando o tempo médio de remediação. Consequentemente, os tomadores de decisão ponderam os ganhos de segurança da telemetria consolidada em relação aos requisitos de conformidade, levando a um caminho híbrido em vez de um salto completo para a nuvem pública.

Por Aplicação: Locais de Exploração Lideram, Refinarias Aceleram

Os locais de exploração e produção retiveram uma participação de 28,10% dos gastos de 2025, pois sua natureza remota exige vídeo com backhaul via satélite, detecção de intrusão de perímetro e contêineres portáteis que abrigam micro data centers. O tamanho do mercado de segurança de petróleo e gás vinculado a refinarias, no entanto, cresce a um CAGR de 7,15% à medida que a densidade de sensores aumenta e as integrações da cadeia de suprimentos se aprofundam. A integração de controles de mistura automatizados e gêmeos digitais amplia a superfície de ataque para ameaças cibernéticas, expandindo assim os orçamentos para defesas em camadas.

Os terminais de GNL e as plantas de processamento de gás seguem trajetórias semelhantes, modernizando salas de controle e integrando análises preditivas que dependem de conectividade segura. Os corredores de dutos sustentam gastos constantes devido à supervisão regulatória direta. Os terminais de varejo e distribuição completam o mix de aplicações, modernizando sistemas de pagamento e adotando reconhecimento de placas de veículos, o que requer links criptografados para data lakes centrais.

Análise Geográfica

A América do Norte manteve uma participação de 35,90% no mercado de segurança de petróleo e gás em 2025, apoiada pelas diretrizes obrigatórias da TSA e pelas lições persistentes do evento de ransomware no Colonial Pipeline. As avaliações de ameaças do Canadá citam atores patrocinados por estados visando hubs de produção e midstream, promovendo exercícios coordenados público-privados e subsídios para segmentação OT. Os ativos offshore no Golfo do México e no North Slope enfrentam pedidos de atualizações cibernéticas urgentes após auditorias federais que sinalizaram firewalls desatualizados e HMIs sem patches.

A Ásia-Pacífico registra o CAGR mais rápido de 8,75% até 2031, à medida que a China estende dutos tronco e capacidade de armazenamento para regiões de fronteira, combinando segurança OT com mandatos de nuvem soberana de Pequim. O Japão legislou regras de segurança econômica que classificam petróleo e gás como infraestrutura social crítica, obrigando os operadores a apresentar planos de segurança aos reguladores. A Índia expande a capacidade de refinaria e terminais de GNL, obtendo serviços gerenciados de centros de operações de segurança locais em Bengaluru e Hyderabad. A Austrália e a Coreia do Sul incorporam cláusulas de segurança OT em novos projetos de exportação de GNL após observar o aumento das tensões regionais no Mar do Sul da China. O impulso de modernização da Europa centra-se no marco NIS2, que exige relatórios de incidentes em 24 horas e auditorias anuais para entidades de energia essenciais. As expansões de importação de GNL na Alemanha, França e Países Baixos adicionam escala e complexidade, exigindo links criptografados marítimo-terminal. O Oriente Médio e a África experimentam um aumento de financiamento após um crescimento de 206% nos ataques documentados, apresentado em fóruns cibernéticos regionais. A América Latina permanece incipiente, mas registra investimento incremental à medida que o Brasil, a Argentina e a Guiana expandem a produção e buscam alinhamento com a IEC 62443.

Panorama regulatório

Nos Estados Unidos, as obrigações de segurança cibernética de dutos continuam a ser impulsionadas pelas Diretivas de Segurança da Transportation Security Administration (TSA) para proprietários/operadores de dutos de líquidos perigosos e gás natural. A Diretiva de Segurança Pipeline-2021-01G entrou em vigor em 16 de janeiro de 2026 (até 15 de janeiro de 2027) e atualizou os requisitos relativos ao Coordenador de Segurança Cibernética designado, incluindo requisitos revisados de triagem para cidadãos não americanos. A TSA também emitiu a Diretiva de Segurança Pipeline-2021-02G, em vigor a partir de 3 de maio de 2026 (até 2 de maio de 2027), mantendo mitigações obrigatórias de segurança cibernética, planejamento de contingência e atividades de teste.

Na Europa, a Diretiva NIS2 da UE elevou o padrão mínimo para entidades essenciais no setor de energia, formalizando obrigações de governança, resposta a incidentes e risco de fornecedores entre os estados-membros. O prazo de transposição de 17 de outubro de 2024 transferiu os requisitos para as legislações nacionais em cronogramas diferentes, enquanto os marcos de auditoria e conformidade impulsionados pela NIS2 em 2026 sustentam a demanda de aquisição por controles mapeados para a IEC 62443, bem como por serviços gerenciados com documentação pronta que possam apoiar relatórios e coleta de evidências.

Análise da cadeia de valor

A cadeia de valor começa com insumos de normas e garantia (por exemplo, orientações do NIST, requisitos alinhados à IEC 62443 e princípios governamentais de segurança cibernética da cadeia de suprimentos), depois passa para fornecedores de componentes de rede industrial e computação (firewalls reforçados, switches, servidores e dispositivos intrinsecamente seguros). Em seguida, vêm os especialistas em software de segurança OT (descoberta de ativos, detecção de anomalias, gestão de exposição e acesso remoto seguro), juntamente com fornecedores de automação que incorporam recursos de segurança em sistemas DCS/SCADA e de segurança. Integradores de sistemas e MSSPs focados em OT então traduzem as restrições da planta em arquiteturas implementáveis, incluindo zonas e condutos, segmentação e acesso remoto monitorado.

A operação de monitoramento 24x7, resposta a incidentes e relatórios de conformidade normalmente ocorre a jusante, abrangendo campos upstream, dutos e armazenamento, e refinarias e terminais downstream. Uma restrição importante nessa cadeia é o risco cibernético de terceiros, no qual o software de fornecedores, as ferramentas de acesso remoto e as práticas de integradores criam exposição que os operadores precisam validar continuamente, em vez de avaliar em um único momento. Essa dinâmica aumenta o papel da gestão contínua de risco cibernético de fornecedores, da detecção e resposta gerenciadas para OT, e de ferramentas de verificação capazes de operar em ambientes de alta latência ou com conectividade intermitente, típicos de bacias remotas, ativos offshore e longos corredores de dutos.

Cenário Competitivo

O mercado de segurança de petróleo e gás permanece moderadamente fragmentado. Os fornecedores tradicionais de automação — Honeywell, Schneider Electric e Siemens — utilizam suas posições consolidadas em OT para vender módulos cibernéticos e serviços gerenciados de forma cruzada. Empresas especializadas como Dragos, Claroty e Nozomi Networks se diferenciam por meio de inspeção profunda de pacotes ajustada para protocolos industriais. Enquanto isso, os hiperescaladores de nuvem colaboram com empresas de serviços de campo petrolífero para fornecer pilhas híbridas OT-nuvem, evidenciadas pela iniciativa de computação de borda da Red Hat e Intel adaptada para locais reforçados.

A atividade de fusões e aquisições está remodelando os portfólios. A aquisição da Verve Industrial pela Rockwell Automation funde inventário de ativos, gerenciamento de vulnerabilidades e fluxos de trabalho de SOC em um único painel. A compra da Otorio pela Armis expande as ferramentas de gerenciamento de exposição para dutos e refinarias. Os provedores de nuvem fazem parceria com empresas de telecomunicações para fornecer backhauls de 5G privado, protegendo cabeças de poço não tripuladas enquanto atendem à largura de banda para análise de vídeo por IA.

O posicionamento estratégico agora depende da amplitude da plataforma em vez de soluções pontuais. Os fornecedores que integram sistemas instrumentados de segurança, telemetria cibernética e análise orientada por IA em licenças de assinatura constroem receita recorrente e relacionamentos mais duradouros com os clientes. As implantações de serviços em bacias remotas, campos offshore autônomos e terminais de carregamento de GNL criam oportunidades para participantes de nicho que oferecem appliances micro-SOC reforçados para borda. No geral, a rivalidade se intensifica à medida que os fornecedores correm para garantir participação de carteira antes que os cronogramas de conformidade plurianuais bloqueiem os orçamentos.

Líderes da Indústria de Segurança de Petróleo e Gás

ABB Ltd.

Airbus Defence and Space

BAE Systems plc

Baker Hughes Cyber-Security Services

Belden Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização impulsionada pela conformidade no segmento midstream cria um espaço claro para programas de segurança cibernética prontos para atender às diretivas, combinando governança, controles técnicos e evidências auditáveis. A Diretiva de Segurança TSA Pipeline-2021-01G (em vigor de janeiro de 2026 a janeiro de 2027) e a Pipeline-2021-02G (em vigor de maio de 2026 a maio de 2027) se traduzem em necessidades recorrentes de suporte ao coordenador de segurança cibernética, validação contínua de controles, testes de mesa e operacionais, e prontidão para resposta a incidentes. Esses requisitos se encaixam melhor em serviços gerenciados e plataformas integradas de segurança OT do que em atualizações pontuais de hardware.

Uma segunda área de oportunidade é a redução rápida da exposição de sistemas OT conectados à internet e sistemas operacionais adjacentes. Alertas governamentais destacam lacunas práticas em inventário de ativos, acesso remoto seguro e segmentação, e essas lacunas aparecem em operações distribuídas. O Alerta multiagência AA26-097A, de abril de 2026, sobre a exploração de CLPs Rockwell Automation/Allen-Bradley expostos à internet, e o comunicado de junho de 2026 sobre centenas de sistemas expostos de medição automática de tanques indicam demanda contínua por descoberta de ativos nativa de OT, conectividade remota segura por padrão e monitoramento que correlacione a telemetria cibernética com o contexto de processo, particularmente em distribuição de combustíveis no varejo, terminais e sites brownfield que acumularam acesso remoto ao longo do tempo.

Desenvolvimentos recentes do setor

- Maio de 2026: a BAE Systems assinou um contrato de cinco anos com a BT para fornecer serviços de conectividade segura para sua rede global em 40 países, com opção de extensão de até três anos. O acordo fortalece a capacidade de entrega de longo prazo para transporte de rede segura, um facilitador para operações de segurança gerenciadas e acesso remoto protegido usado por operadores de petróleo e gás ao conectar ativos e ambientes de controle distribuídos.

- Dezembro de 2025: a BAE Systems lançou a Velhawk Cybersecurity Solutions, uma estrutura orientada por IA focada em automatizar a detecção de ameaças, a tomada de decisões e os fluxos de trabalho de remediação. O lançamento aumenta a pressão competitiva em torno de operações de segurança assistidas por IA para infraestruturas críticas, reforçando a mudança de produtos isolados para plataformas integradas de defesa cibernética com triagem e resposta mais rápidas.

- Dezembro de 2024: a ABB estendeu um acordo-quadro global de cinco anos com a bp, abrangendo sistemas integrados de controle e segurança, distribuição elétrica e equipamentos de telecomunicações digitais. A renovação sinaliza investimento contínuo de vários anos em fundações OT modernizadas, nas quais funções de segurança podem ser incorporadas às camadas de controle, segurança e comunicações, apoiando implementações em maior escala em instalações upstream e downstream.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de segurança de petróleo e gás é definido como os gastos realizados para proteger ativos e operações de petróleo e gás contra ameaças físicas e ameaças cibernéticas, abrangendo instalações, dutos e ambientes de controle conectados.

Exclusões de escopo: excluímos prêmios de seguro isolados e custos rotineiros de folha de pagamento para guardas de segurança internos quando não são adquiridos como parte de uma solução ou contrato de serviço de segurança.

Visão geral da segmentação

- Por Tipo de Segurança

- Segurança de Rede e Cibernética

- Vigilância

- Triagem e Detecção

- Comando e Controle

- Controle de Acesso Físico

- Outros Tipos

- Por Componente

- Hardware

- Plataformas de Software

- Serviços (Gerenciados e Profissionais)

- Por Estágio de Operação

- Upstream (Exploração e Produção)

- Midstream (Dutos e Armazenamento)

- Downstream (Refino e Distribuição)

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido/Borda-Nuvem

- Por Aplicação

- Locais de Exploração e Produção

- Plataformas Offshore e FPSOs

- Monitoramento de Dutos

- Refinarias e Plantas Petroquímicas

- GNL e Processamento de Gás

- Terminais de Varejo e Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear o conjunto de demanda e estabelecer limites realistas sobre o que é contabilizado como gasto em segurança de petróleo e gás. Utilizamos fontes públicas como estatísticas de infraestrutura energética da US EIA, alertas da US DHS CISA para infraestrutura crítica, diretrizes de segurança cibernética do NIST, informações de segurança de dutos do Departamento de Transportes dos EUA e relatórios de energia da IEA para entender a distribuição de ativos e os padrões de risco.

Também revisamos relatórios anuais de empresas, apresentações a investidores, divulgações de incidentes e imprensa setorial confiável para acompanhar as prioridades orçamentárias e as implementações de programas nos segmentos upstream, midstream e downstream. Quando necessário, foram utilizadas assinaturas pagas de bancos de dados de dados financeiros e inteligência corporativa, feeds de notícias e finanças, bancos de dados de patentes e um banco de dados de embarques de importação/exportação em nível de remessa para verificar a exposição de fornecedores, o foco tecnológico e as tendências de movimento de hardware. As fontes listadas aqui são ilustrativas, e utilizamos outras referências públicas para coletar, verificar e esclarecer pontos de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar o que é efetivamente comprado e implantado nos locais, e como os projetos são orçados entre proteção física e segurança OT e TI. Conversamos com uma combinação de operadores, partes interessadas em EPC e integração de sistemas, provedores de soluções de segurança e equipes de serviço na região APAC, EMEA e Américas. Isso ajudou a esclarecer o momento de adoção de controle de acesso físico e vigilância, o comportamento de preços no nível do programa e quais itens de linha são excluídos dos orçamentos de segurança na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos C-level: 13% | APAC: 46% |

| Nível médio: 44% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Participantes menores: 20% | Gerentes: 55% | Américas: 22% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento começa com uma construção top-down que reconstrói a demanda por segurança de petróleo e gás a partir da base instalada de instalações e redes de dutos, e então aplica fatores de intensidade de segurança que refletem a exposição a ameaças e as necessidades de conformidade. Uma vez formado o envelope total de gastos, ele é dividido usando sinais observáveis, como o número de locais operacionais, quilômetros de dutos, frequência de incidentes reportáveis e a proporção de ativos com ambientes OT conectados.

Para manter os totais realistas, os resultados são corroborados por aproximações seletivas de baixo para cima (bottom-up), como amostragem de preços de projetos de controle de acesso e vigilância, faixas típicas de contratos de serviço e verificações de canais de fornecedores sobre volumes de hardware de segurança. As principais entradas do modelo incluem programas de capital upstream e midstream, expansão do monitoramento remoto, ciclos de atualização de segurança cibernética para sistemas OT, duração média de contratos e tendências de preços ajustadas pela inflação para equipamentos e serviços de segurança. As previsões são geradas por meio de análise de cenários, em que os níveis esperados de atividade de petróleo e gás e a intensidade de risco são ajustados com feedback de especialistas, e o caminho final é escolhido quando os indicadores antecedentes se movem na mesma direção.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais de demanda independentes, incluindo a direção do capex de petróleo e gás, a atividade de desenvolvimento de dutos e terminais, e mudanças nos relatórios de incidentes cibernéticos e na fiscalização de segurança. Quando uma variação parece incomum, a premissa é retestada, as notas de entrevistas são revisitadas e um contato de acompanhamento é acionado para confirmar se se trata de uma mudança real de mercado ou de um artefato de dados.

Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas, para que definições, cálculos e movimentos ano a ano permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes ataques, mudanças de política ou mudanças abruptas no investimento em petróleo e gás. Imediatamente antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível.

Comparação do Dimensionamento do Mercado de Segurança de Petróleo e Gás da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para segurança de petróleo e gás podem parecer muito distantes entre si porque o limite do mercado nem sempre é o mesmo, mesmo quando o nome do tópico parece idêntico. As diferenças geralmente decorrem do que é contabilizado como gasto em segurança, quais anos são usados como referência e com que rapidez as premissas são atualizadas conforme os padrões de ameaça e a atividade de petróleo e gás mudam.

Ao acompanhar os itens de custo incluídos e o momento de atualização em todo o modelo, a Mordor Intelligence mantém a estimativa vinculada a hardware, software e serviços contratados de segurança adquiridos, em vez de misturar custos operacionais não relacionados que inflam os totais. Em alguns estudos, a folha de pagamento de vigilância física, programas mais amplos de segurança industrial ou sistemas de segurança adjacentes podem ser incluídos no número, e em outros, apenas a segurança cibernética é enfatizada, o que pode reduzir o total. O momento da conversão de moeda e se os preços são mantidos estáveis ou permitidos aumentar com as taxas de equipamentos e serviços também criam lacunas, especialmente quando estão envolvidos projetos de vários anos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 30,38 bilhões de USD (2025) | |

| Consultoria Global A | 27,76 bilhões de USD (2024) | Utiliza um ano-base diferente e pode tratar o escopo como programas de segurança de infraestrutura de forma agregada, o que pode alterar a distribuição dos gastos incluídos entre itens de segurança física, cibernética e gestão de risco geral. |

| Editora do Setor B | 33,90 bilhões de USD (2025) | Provavelmente inclui um conjunto mais amplo de categorias de segurança e segmentos de aplicação, além de abranger uma janela de previsão mais longa, na qual as premissas de preços e adoção podem se acumular de forma diferente ano a ano. |

A dispersão entre os três valores é explicada principalmente pelas escolhas de escopo e pela forma como os preços e a adoção são projetados a partir do ano-base. Quando o escopo é mantido restrito a compras de segurança mensuráveis e as verificações são repetidas entre regiões e tipos de ativos, o total se torna mais fácil de acompanhar e mais fácil de reproduzir para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança de petróleo e gás?

O tamanho do mercado de segurança de petróleo e gás é estimado em USD 31,87 bilhões em 2026 e deve atingir USD 40,55 bilhões até 2031.

Qual segmento cresce mais rapidamente no mercado de segurança de petróleo e gás?

As soluções de cibersegurança apresentam o maior crescimento, expandindo a um CAGR de 7,85% à medida que os operadores se concentram na detecção de ameaças e conformidade.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A enorme expansão de infraestrutura na China, as leis de infraestrutura crítica do Japão e os crescentes riscos geopolíticos impulsionam um CAGR regional de 8,75%.

Como os mandatos regulatórios estão influenciando os investimentos?

As diretrizes de dutos da TSA, os padrões IEC 62443 e as regras NIS2 da UE tornam os controles cibernéticos obrigatórios, movendo os gastos de opcionais para essenciais.

Qual é o papel da implantação em nuvem nas estratégias de segurança futuras?

As plataformas de nuvem híbrida permitem análises centralizadas e ciclos de atualização mais rápidos, suportando um CAGR de 9,25% em soluções de segurança baseadas em nuvem.

Quão fragmentado é o cenário competitivo?

Com uma pontuação de concentração de 6, o poder de mercado é compartilhado por grandes fornecedores de automação e um grupo crescente de empresas especializadas em cibersegurança industrial.

Página atualizada pela última vez em: