Tamanho e Participação do Mercado de Petróleo e Gás da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

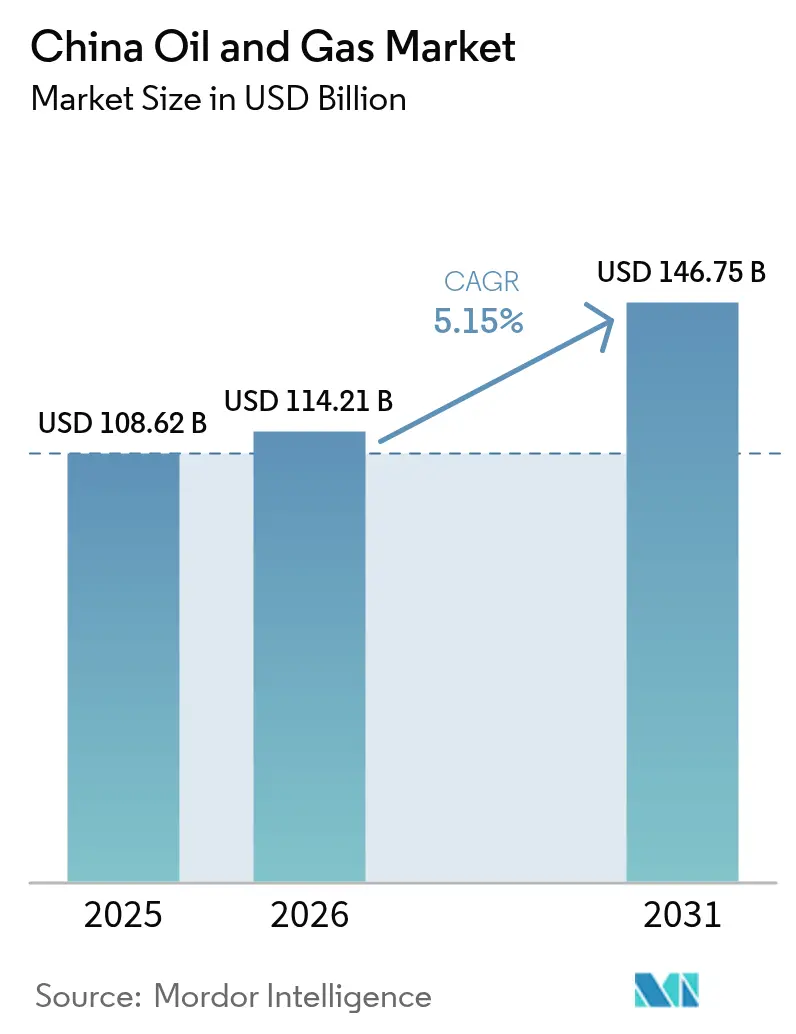

| Tamanho do mercado no ano base (2025) | 108.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 114.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 146.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

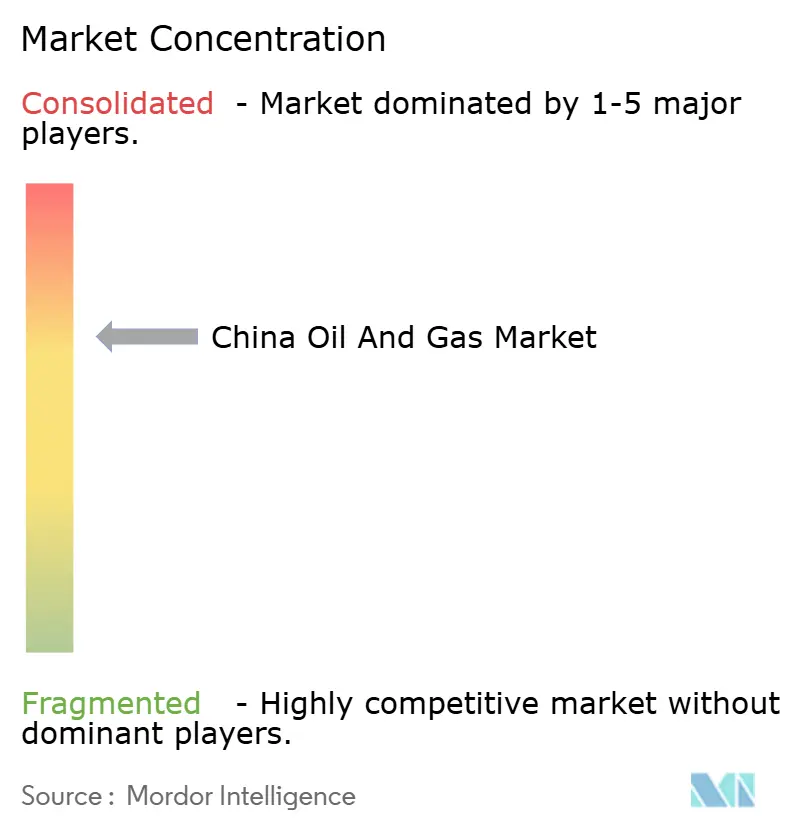

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da China pela Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da China em 2026 é estimado em USD 114,21 bilhões, crescendo a partir do valor de 2025 de USD 108,62 bilhões, com projeções para 2031 mostrando USD 146,75 bilhões, crescendo a uma CAGR de 5,15% no período 2026-2031.

Os mandatos contínuos de produção doméstica, os requisitos de matéria-prima petroquímica e a rápida expansão da infraestrutura de transmissão sustentam o crescimento do volume, mesmo que a eletrificação do transporte modere a demanda por combustíveis. A política estatal favorece a alocação de capital upstream, e uma rede nacional de dutos agora conecta as bacias ocidentais aos clusters industriais orientais. As adaptações de captura de carbono em refinarias oferecem aos produtores um caminho para se alinharem ao compromisso de neutralidade de carbono em 2060 sem comprometer o rendimento. A imageologia sísmica avançada, a perfuração guiada por inteligência artificial e os programas de manutenção preditiva reduzem os custos de extração e adiam o declínio dos campos maduros, enquanto as joint ventures com as principais empresas internacionais aceleram a transferência de tecnologias de águas profundas e controle de emissões.

Principais Conclusões do Relatório

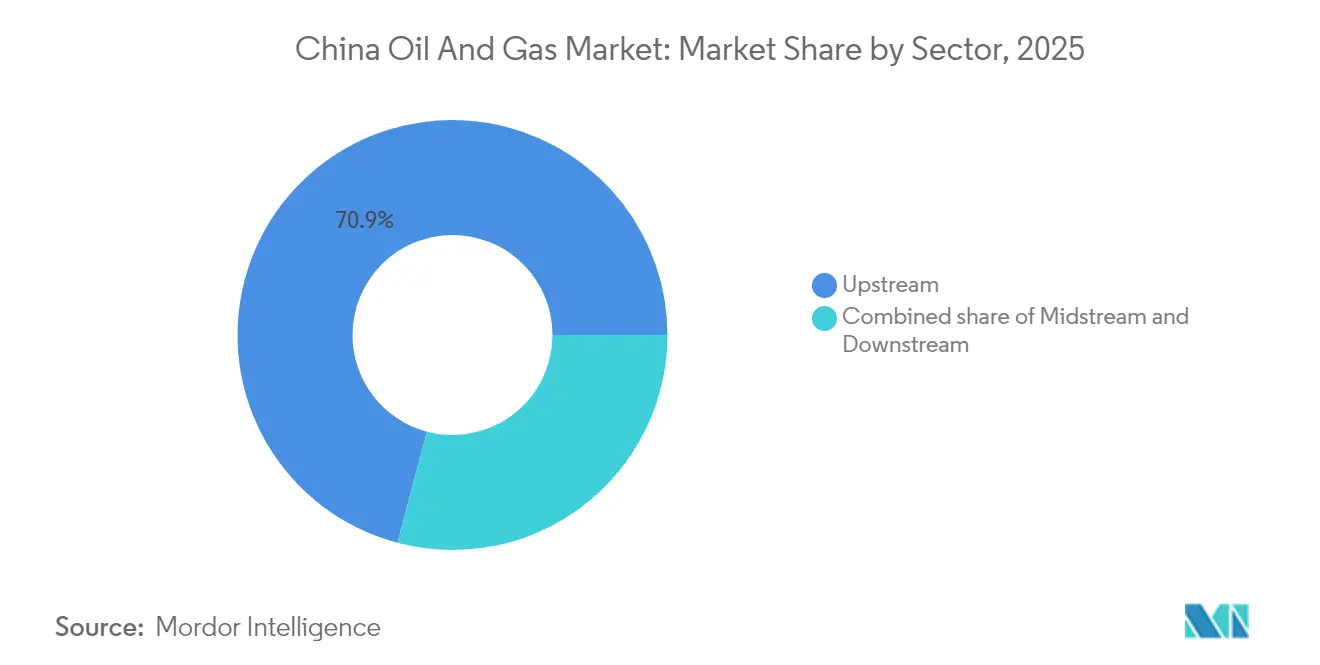

- Por setor, as operações upstream lideraram com uma participação de 70,88% do mercado de petróleo e gás da China em 2025, enquanto o setor downstream deve crescer a uma taxa de 5,44% até 2031.

- Por localização, as atividades terrestres responderam por 67,55% do tamanho do mercado de petróleo e gás da China em 2025, enquanto a exploração offshore deve registrar a maior CAGR de 7,28% até 2031.

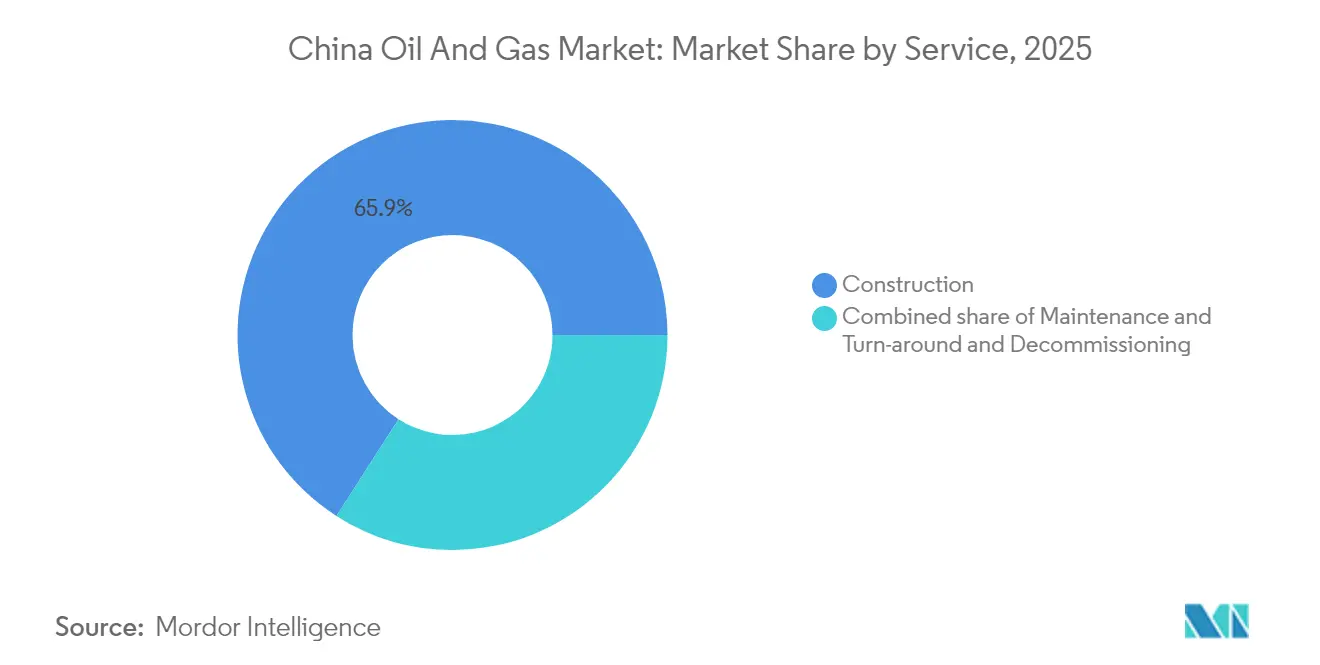

- Por serviço, a construção deteve 65,92% do tamanho do mercado de petróleo e gás da China em 2025, enquanto o descomissionamento deve registrar a maior CAGR de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso à segurança energética e mandatos de substituição de importações | 1.50% | Xinjiang, Sichuan, bacias offshore | Longo prazo (≥ 4 anos) |

| Demanda de matéria-prima petroquímica da estratégia de dupla circulação | 1.20% | Guangdong, Jiangsu, Zhejiang | Médio prazo (2-4 anos) |

| Comercialização do gás de xisto em Sichuan e Chongqing | 0.80% | Bacia de Sichuan | Médio prazo (2-4 anos) |

| Expansão da rede nacional de dutos (PipeChina) | 0.60% | Nacional | Longo prazo (≥ 4 anos) |

| Modernizações de refinarias preparadas para captura e armazenamento de carbono | 0.40% | Shandong, Liaoning, Guangdong | Longo prazo (≥ 4 anos) |

| Exploração e produção otimizada por inteligência artificial em bacias maduras | 0.30% | Daqing, Shengli, Changqing | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Segurança Energética e Mandatos de Substituição de Importações

Pequim exige que a produção de petróleo bruto permaneça acima de 200 milhões de toneladas por ano, reduzindo assim a dependência das importações, que atualmente representam 73% da demanda.[1]Ministério da Indústria e Tecnologia da Informação, "Domestic Crude Production Targets", miit.gov.cn CNPC e Sinopec asseguram financiamento de bancos de política de baixo custo para perfuração de preenchimento, enquanto a CNOOC acelera a exploração offshore para diversificar as reservas. Uma reserva estratégica de petróleo maior isola o abastecimento doméstico, e as regras de conteúdo local obrigatório estimulam a aquisição de sondas de perfuração, bombas e umbilicais submarinos fabricados na China. Os produtores petroquímicos aumentam os contratos de compra de nafta e etano domésticos, consolidando o consumo de base mesmo com o arrefecimento das vendas de gasolina. Em conjunto, essas políticas sustentam um prêmio de segurança que protege o mercado chinês de petróleo e gás contra choques de preços.

Demanda de Matéria-Prima Petroquímica da Estratégia de Dupla Circulação

Os planejadores econômicos da China canalizam investimentos em complexos integrados de refino e química que convertem mais barris de petróleo bruto em aromáticos e olefinas, impulsionando a demanda por hidrocarbonetos além dos combustíveis de transporte. A reforma da Ilha Daxie da CNOOC amplia a capacidade de processamento de petróleo bruto em 50% e dobra o rendimento químico, espelhando as modernizações em Guangdong e Jiangsu.[2]China National Offshore Oil Corporation, "South China Sea Block 23/21 Discovery", cnooc.com.cn A produção doméstica de etileno cresceu 12% em 2024, absorvendo fluxos adicionais de condensado e GLP provenientes das bacias do interior. Os contratos de matéria-prima petroquímica têm tipicamente prazos de cinco anos, proporcionando aos produtores um fluxo de caixa previsível e ancorando o mercado chinês de petróleo e gás durante as mudanças na transição energética.

Comercialização do Gás de Xisto em Sichuan e Chongqing

A produção anual de gás de xisto ultrapassa 70 bilhões de m³ após os operadores perfurarem poços horizontais de grande profundidade a mais de 8.000 m de profundidade total vertical. O fraturamento em múltiplos estágios e os agentes de sustentação de alta resistência alcançam taxas de fluxo inicial 18% maiores em comparação com 2023. A reciclagem de água de refluxo aborda restrições de escassez, e os layouts de perfuração em plataforma minimizam o impacto no terreno em vales populosos. Com os preços de equilíbrio agora abaixo de USD 3,5 por MMBtu, o xisto de Sichuan torna-se lucrativo aos preços de mercado à vista vigentes, encorajando lances por áreas de exploração de empresas independentes privadas e prestadores de serviços estrangeiros. À medida que as usinas geradoras de energia migram do carvão para o gás para suprir os picos de demanda no inverno, as expansões dos dutos locais aumentam a capacidade de absorção, sustentando o desenvolvimento contínuo.

Expansão da Capacidade da Rede Nacional de Dutos (PipeChina)

A PipeChina opera 98.000 km de dutos tronco, além de sete terminais de GNL que descarregam 30 milhões de toneladas por ano (tpa), separando o transporte da produção e facilitando o acesso de terceiros. Novos eixos de oeste a leste transportam o gás de Xinjiang até Xangai em menos de quatro dias, reduzindo os preços na porta da cidade em 8%. A rede se interconecta com o gasoduto Força da Sibéria e com as plantas de regaseificação de GNL costeiras, proporcionando aos despachantes a flexibilidade para equilibrar volumes domésticos e importados. As tarifas de transporte estáveis permitem que as concessionárias provinciais assinem contratos de fornecimento firme, eliminando uma restrição histórica ao crescimento da demanda por gás no mercado chinês de petróleo e gás.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imposto sobre lucros extraordinários para as principais empresas upstream | -0.6% | Nacional, afetando todas as principais empresas petrolíferas estatais | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre emissões de metano (plano de ação 2025) | -0.4% | Nacional, com ênfase nas operações de gás de xisto e metano de carvão | Médio prazo (2-4 anos) |

| Eletrificação acelerada do transporte rodoviário | -0.8% | Províncias costeiras orientais, principais centros urbanos | Médio prazo (2-4 anos) |

| Restrições hídricas ao fraturamento hidráulico em Tarim e Ordos | -0.3% | Regiões ocidentais, Bacia de Tarim, Bacia de Ordos, Mongólia Interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imposto sobre Lucros Extraordinários das Principais Empresas Upstream

Uma tributação escalonada retira os lucros excepcionais durante os ciclos de preços elevados, reduzindo os orçamentos de reinvestimento da CNPC, Sinopec e CNOOC. A gestão prioriza blocos principais com retorno rápido e posterga poços marginais de fronteira. O imposto coincide com o aumento dos gastos em captura e armazenamento de carbono, intensificando a pressão sobre o fluxo de caixa e moderando ligeiramente a expansão no mercado chinês de petróleo e gás.

Regulamentações Rigorosas sobre Emissões de Metano (Plano de Ação 2025)

O plano de ação de 2025 exige monitoramento contínuo e reparos trimestrais de vazamentos, o que eleva os custos de conformidade para os produtores de gás de xisto e metano de carvão.[3]Comissão Nacional de Desenvolvimento e Reforma, "Plano de Ação de Controle de Emissões de Metano", ndrc.gov.cn Os operadores adaptam válvulas pneumáticas e instalam unidades de recuperação de vapores, elevando o OPEX unitário em 3%, mas reduzindo a intensidade das emissões em 40%. Os fabricantes de câmeras de imageologia óptica de gás estão recebendo encomendas recordes; no entanto, as paralisações temporárias para adaptações estão reduzindo as perspectivas de produção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Domínio do Upstream Determina a Estrutura do Mercado

As atividades upstream responderam por 70,88% da participação de mercado de petróleo e gás da China em 2025, sustentadas pela exploração agressiva financiada pelo Estado nas regiões de Bohai, Mar do Sul da China e Ordos. Enquanto isso, o setor downstream deve impulsionar o crescimento do mercado com uma CAGR de 5,44% até 2031. As grandes empresas integradas utilizam a inversão sísmica assistida por inteligência artificial, reduzindo os tempos de ciclo de exploração em 20% e reforçando sua preeminência no upstream.

Os gastos upstream concentram-se em ferramentas de gestão de reservatórios que aumentam os fatores de recuperação em blocos maduros. Os projetos-piloto de captura de carbono em poços produtores armazenam CO₂ em formações depletadas, permitindo barris incrementais sob normas de emissão mais rigorosas. Embora as margens de refino de gasolina estreitem com a adoção de veículos elétricos, as margens de aromáticos permanecem firmes, impulsionando a utilização das refinarias e sustentando a demanda por produtos químicos que repercute no upstream.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Localização: As Operações Terrestres Mantêm Vantagem Estratégica

Os poços terrestres responderam por 67,55% do tamanho do mercado de petróleo e gás da China em 2025, liderados pelas bacias de Ordos, Tarim e Sichuan. O segmento offshore registra uma CAGR de 7,28% até 2031, com o aumento da produção a partir de grandes descobertas nos blocos Lingshui e Liuhua, mas permanece mais caro em base de barril equivalente.

A plataforma Shunbei estabeleceu um recorde de profundidade em 8.000 m, comprovando a viabilidade dos prospectos ultra-profundos terrestres a preços de petróleo moderados. A reciclagem da água de fraturamento hidráulico reduz pela metade o consumo de água doce no árido Tarim, mantendo o apoio regulatório. As plataformas offshore agora utilizam cabos submarinos para aproveitar a energia renovável de Guangdong, reduzindo as emissões do ciclo de vida em 15%; no entanto, o elevado investimento de capital limita uma replicação mais ampla.

Por Serviço: O Domínio da Construção Cede Espaço ao Crescimento do Descomissionamento

Os serviços de construção capturaram 65,92% da participação do mercado chinês de petróleo e gás em 2025, à medida que a PipeChina lançou novas linhas de transmissão e a CNOOC montou estruturas de topo para águas profundas. Os extensos corredores de dutos que ligam os campos de Xinjiang aos deltas do Rio Yangtzé exigiram milhares de quilômetros de escavação de valas e a construção de estações compressoras, enquanto a fabricação de jaquetas offshore atingiu o pico para suportar os desenvolvimentos no Mar do Sul da China.

Os serviços de descomissionamento, no entanto, devem registrar a maior CAGR de 7,86% até 2031, à medida que as plataformas offshore de primeira geração instaladas no final da década de 1980 se aproximam do fim de sua vida útil. As diretrizes regulatórias agora impõem a remoção completa das jaquetas e a limpeza do leito marinho, criando um mercado para embarcações de içamento pesado, equipamentos de tamponamento de poços e mapeamento de detritos submarinos. Os contratos iniciais nas bacias de Bohai e Boca do Rio das Pérolas indicam uma crescente demanda por empreiteiras especializadas com experiência global em remoção. Enquanto isso, os trabalhos de manutenção e parada programada permanecem estáveis, pois os sensores de inteligência artificial e IoT possibilitam estratégias preditivas que reduzem as necessidades de mão de obra em meio à diminuição do pool de trabalhadores qualificados. Os pacotes de gerenciamento digital de projetos simplificam a estimativa de custos e o acompanhamento de licenças, aumentando a eficiência em toda a cadeia de serviços.

A evolução do mix de serviços sinaliza um mercado chinês de petróleo e gás em maturação, que equilibra a construção de novas instalações em zonas de fronteira com projetos de renovação de ativos e conformidade ambiental em áreas legadas. Os gastos com construção permanecem ancorados em dutos de Xinjiang e novos tanques de GNL; no entanto, uma fatia maior dos orçamentos futuros está migrando para soluções de desativação do ciclo de vida, refletindo as melhores práticas globais e padrões domésticos mais rigorosos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O oeste da China produz e o leste consome, criando grandes fluxos em direção ao leste que definem a logística no mercado de petróleo e gás da China. Xinjiang e Sichuan juntos entregaram mais de 160 milhões de toneladas equivalentes de petróleo em 2024, enquanto as províncias costeiras abrigam 65% da capacidade de refino e a maioria dos craqueadores petroquímicos. Os novos eixos da PipeChina reduzem o tempo de trânsito e equilibram os excedentes do interior com os déficits do leste.

A bacia de Ordos permanece o maior polo produtor único, com 97,5 milhões de toneladas, auxiliada pela inundação a vapor em reservatórios de areia compacta. Sichuan emerge como o núcleo do gás não convencional, auxiliada por plantas de agentes de sustentação próximas que reduzem os custos de transporte de materiais. A Baía de Bohai abriga campos de águas rasas maduros que estão agora entrando na recuperação secundária, enquanto os prospectos de águas profundas no Mar do Sul da China, como o Lingshui, adicionam reservas ricas em condensado.

O norte de Heilongjiang e a Mongólia Interior produzem barris convencionais que abastecem as refinarias de Liaoning, enquanto Guangdong lidera nas importações e no craqueamento de GLP. Os picos sazonais de demanda por GNL atraem cargas para Zhoushan e Shenzhen, suavizando o abastecimento no inverno. Os gasodutos transfronteiriços do Cazaquistão e da Rússia fornecem aos despachantes centrais flexibilidade, enquanto o corredor proposto de Mianmar gasifica Yunnan e Guangxi, fechando assim as lacunas regionais.

A participação em projetos da Iniciativa Cinturão e Rota assegura barris de participação acionária no exterior que cobrem as insuficiências domésticas. A participação da CNPC no Força da Sibéria 2 entregará 50 bilhões de metros cúbicos anualmente ao mercado chinês de petróleo e gás a partir de 2030. Acordos similares no Turcomenistão, Iraque e Moçambique garantem flexibilidade, oferecendo proteções geopolíticas e diversificação do abastecimento.

Cenário Competitivo

Prevalece um oligopólio dominado pelo Estado, uma vez que CNPC, Sinopec e CNOOC respondem coletivamente por aproximadamente 80% da produção nacional.[5]Comissão de Supervisão e Administração de Ativos Estatais, "Oil and Gas SOE Performance Report", sasac.gov.cn A SASAC alinha as prioridades de investimento ao mesmo tempo em que permite a diferenciação técnica: a CNPC se destaca na perfuração terrestre, a Sinopec no refino e na química, e a CNOOC nas operações offshore e de GNL. A concorrência gerenciada evita guerras de preços e protege a solidez dos balanços patrimoniais.

As grandes empresas estrangeiras mantêm joint ventures minoritárias que oferecem expertise em águas profundas, recuperação melhorada de petróleo ou controle de emissões. A Shell coproprietária do complexo petroquímico de Daya Bay, a BP atua com a Sinopec no combustível de varejo, e a ExxonMobil licencia tecnologia de craqueamento de alta olefinas. As empresas de serviços da Noruega e dos Estados Unidos ganham contratos em controles submarinos, cimentação de poços e monitoramento de captura e armazenamento de carbono, desde que localizem componentes críticos.

As empresas independentes domésticas prosperam em blocos de xisto de nicho ou no processamento de gás de tiras, mas enfrentam restrições de capital e taxas de acesso a dutos em escala similar à das grandes empresas. As startups de serviços digitais implantam simuladores de reservatórios baseados em nuvem e detecção de vazamentos habilitada por drones, proporcionando agilidade que complementa a escala das grandes empresas. As métricas de ESG e os requisitos de auditoria de carbono estão crescendo nas aquisições, levando todos os fornecedores a adotar soluções de baixo carbono.

Líderes do Setor de Petróleo e Gás da China

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PipeChina

Sinochem Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CNOOC anunciou uma descoberta de 100 milhões de toneladas no Mar do Sul da China.

- Março de 2025: A Sinopec assinou um acordo de USD 850 milhões com a Sonatrach para o bloco norte de Hassi Berkine, na Argélia.

- Janeiro de 2025: A CNPC apresentou um plano para elevar a produção de West Qurna 1 no Iraque para 1,2 milhão de bpd até 2035.

- Janeiro de 2025: A Administração Nacional de Energia confirmou que a produção doméstica superou 400 milhões de toneladas equivalentes de petróleo em 2024.

- Setembro de 2024: A CNOOC iniciou a produção a partir do primeiro campo offshore da China alimentado por energia de terra, reduzindo as emissões do ciclo de vida em 15%.

- Agosto de 2024: A CNPC retomou suas atividades de fusões e aquisições no exterior, fazendo ofertas por participações em blocos de águas profundas na América do Sul.

Escopo do Relatório do Mercado de Petróleo e Gás da China

O relatório do mercado chinês de petróleo e gás inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás da China em 2026?

O tamanho do mercado de petróleo e gás da China é de USD 114,21 bilhões em 2026.

Qual taxa de crescimento é esperada até 2031?

Prevê-se que o mercado se expanda a uma CAGR de 5,15%, atingindo USD 146,75 bilhões até 2031.

Qual segmento de serviço atualmente domina?

Os serviços de construção lideraram com uma participação de 65,92% do mercado de petróleo e gás da China em 2025.

Qual segmento de serviço crescerá mais rapidamente?

Prevê-se que o descomissionamento cresça a uma CAGR de 7,86% até 2031.

Qual é a participação do upstream atualmente?

O upstream detém 70,88% do mercado de petróleo e gás da China.

Quais são as principais empresas?

CNPC, Sinopec e CNOOC juntas controlam aproximadamente 80% da produção doméstica.

Página atualizada pela última vez em: