Tamanho e Participação do Mercado de Midstream de Petróleo e Gás da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

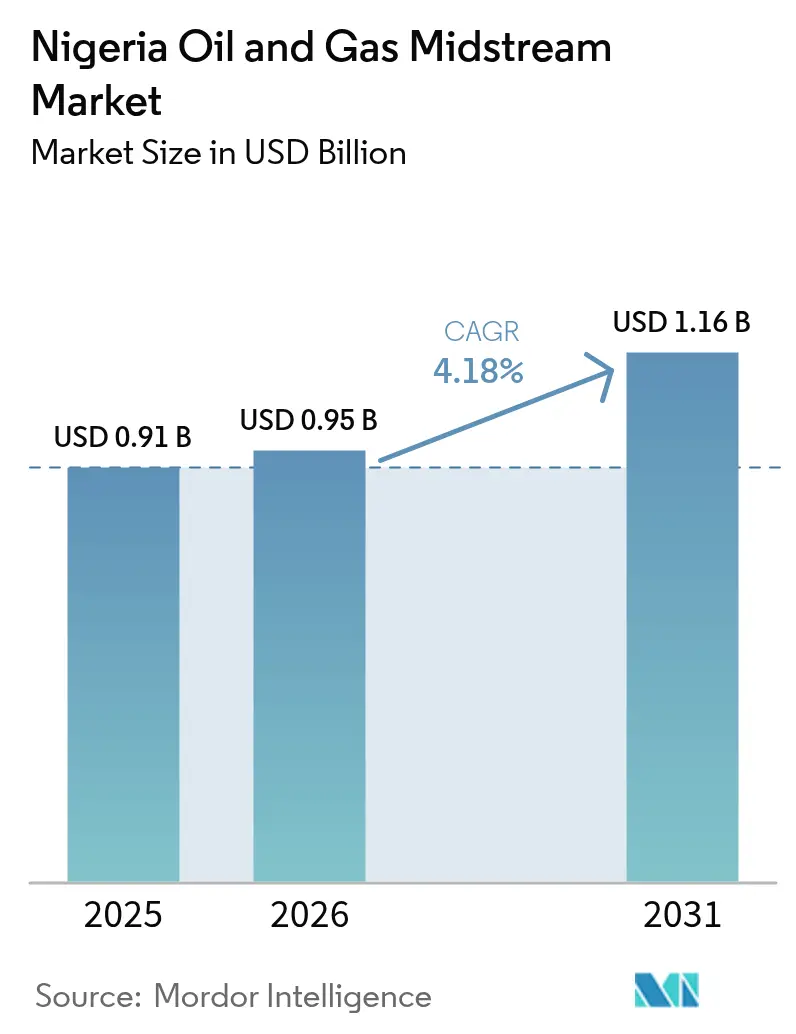

| Tamanho do mercado no ano base (2025) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Midstream de Petróleo e Gás da Nigéria por Mordor Intelligence

O tamanho do Mercado de Midstream de Petróleo e Gás da Nigéria em 2026 é estimado em USD 0,95 bilhão, crescendo a partir do valor de 2025 de USD 0,91 bilhão, com projeções para 2031 mostrando USD 1,16 bilhão, crescendo a um CAGR de 4,18% no período 2026-2031.

A certeza regulatória proporcionada pela Lei da Indústria do Petróleo (LIP) acelera o investimento privado, mas o vandalismo de dutos e a volatilidade cambial ainda corroem a utilização da capacidade. A inauguração do projeto Trem 7 da NLNG, no valor de USD 10 bilhões, que expande a capacidade de liquefação de 22 milhões para 30 milhões de toneladas por ano (tpa) até 2027, ressalta a mudança em direção à diversificação liderada pelo gás. Enquanto isso, a Refinaria Dangote, com capacidade de 650.000 barris por dia, reconfigura os fluxos de produtos domésticos e estimula a construção de dutos dedicados, que reduzem os custos de transporte rodoviário e diminuem a dependência de importações.

Principais Conclusões do Relatório

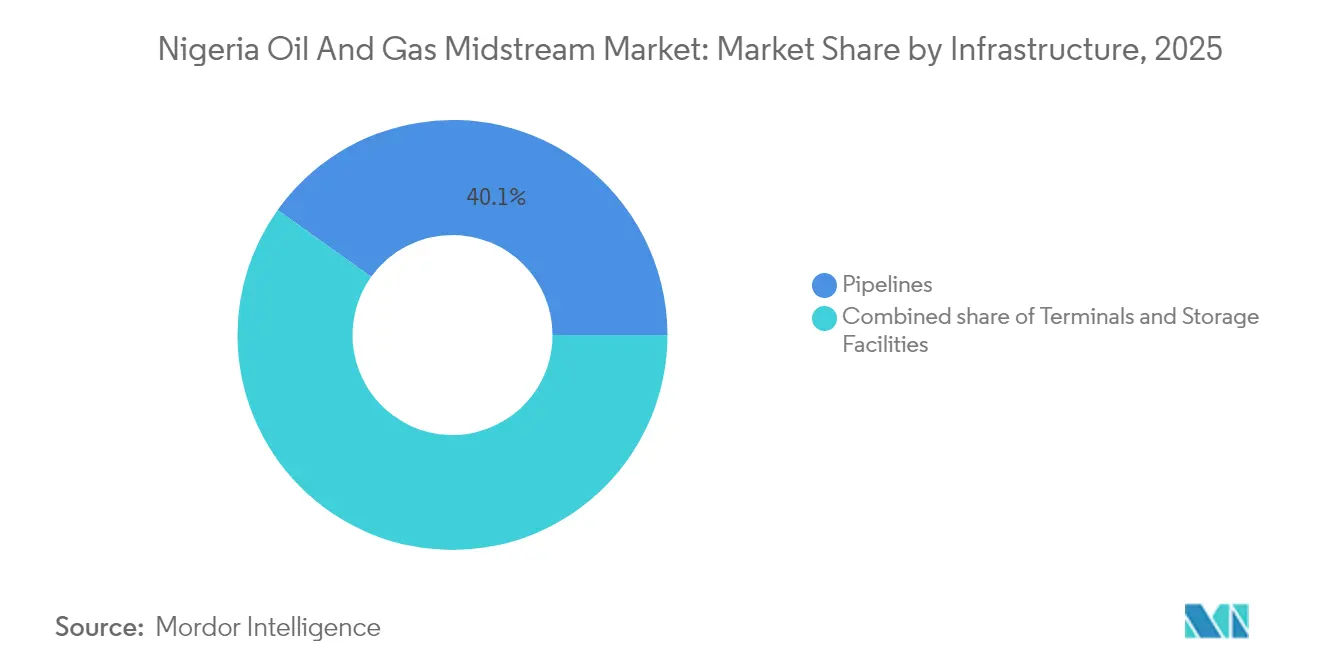

- Por infraestrutura, os dutos lideraram com 40,12% da participação do mercado de midstream de petróleo e gás da Nigéria em 2025; as instalações de armazenamento devem crescer mais rapidamente, com um CAGR de 5,34% até 2031.

- Por tipo de produto, o petróleo bruto deteve uma participação de 44,72% do tamanho do mercado de midstream de petróleo e gás da Nigéria em 2025, enquanto o GNL deve se expandir a um robusto CAGR de 7,18% até 2031.

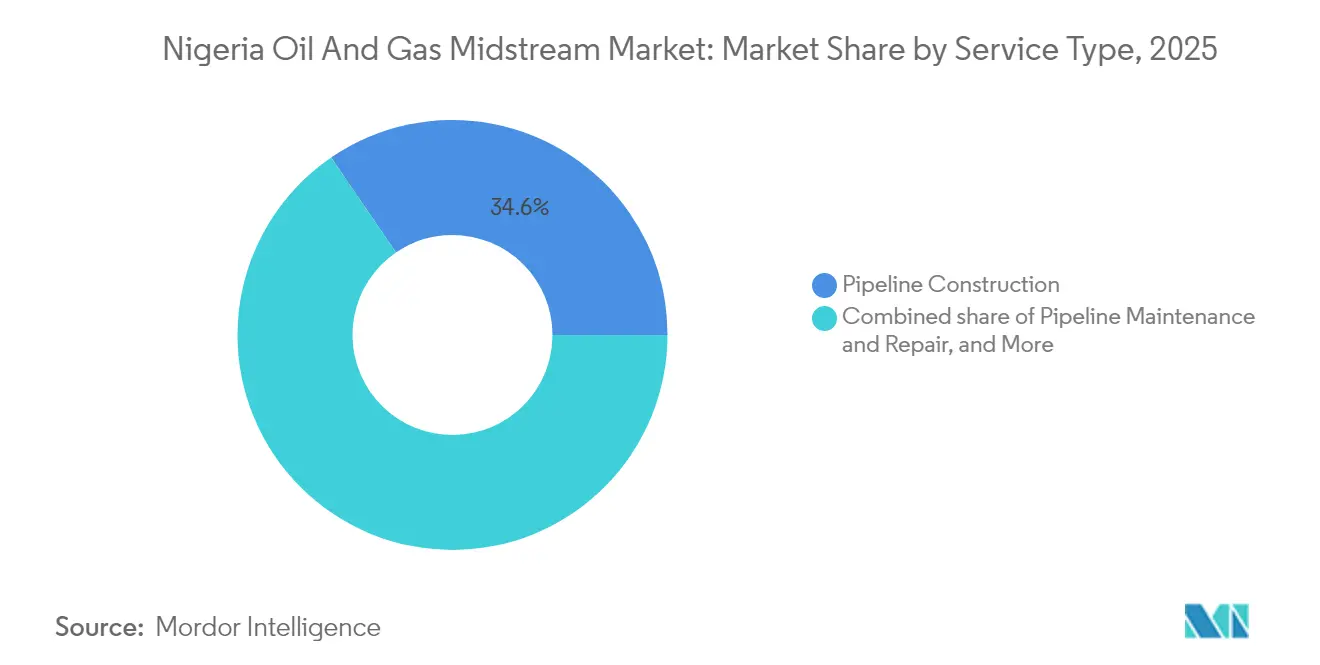

- Por tipo de serviço, a construção de dutos representou 34,55% do tamanho do mercado de midstream de petróleo e gás da Nigéria em 2025, enquanto a manutenção e o reparo de dutos estão posicionados para o maior crescimento, com um CAGR de 5,66% até 2031.

- Shell, TotalEnergies, Chevron e Nigerian National Petroleum Company juntas controlaram pouco acima de 54,25% do total de vazão de ativos de midstream em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Midstream de Petróleo e Gás da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clareza regulatória sob a Lei da Indústria do Petróleo (2021) | +1.20% | Nacional; ganhos iniciais em Lagos, Rivers, Bayelsa | Médio prazo (2-4 anos) |

| Trem 7 da NLNG e projetos emergentes de GNL flutuante | +0.80% | Delta do Níger; repercussões costeiras | Longo prazo (≥ 4 anos) |

| Dutos de produtos vinculados à refinaria Dangote | +0.60% | Corredores do sudoeste ao norte | Curto prazo (≤ 2 anos) |

| Programas de comercialização de gás doméstico | +0.50% | Clusters de Lagos, Kano, Kaduna | Médio prazo (2-4 anos) |

| Substituição por modelo de Construção-Operação-Transferência de 5.000 km de dutos legados | +0.40% | Corredores nacionais de alto tráfego | Longo prazo (≥ 4 anos) |

| Aumento nos terminais costeiros de armazenamento de GLP | +0.30% | Litoral de Lagos a Akwa Ibom | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Clareza Regulatória sob a Lei da Indústria do Petróleo (2021)

A Lei da Indústria do Petróleo estabelece a Autoridade Regulatória de Petróleo de Midstream e Downstream da Nigéria (NMDPRA) como único órgão normativo, encerrando décadas de mandatos sobrepostos que retardavam as aprovações de projetos. A definição transparente de tarifas e as disposições garantidas de acesso aberto reduziram os prazos de licenciamento em 40% em comparação com os procedimentos anteriores à Lei da Indústria do Petróleo.(1)Autoridade Regulatória de Petróleo de Midstream e Downstream da Nigéria, "Atualização de Implementação da Lei da Indústria do Petróleo," nmdpra.gov.ng Incentivos como depreciação acelerada e alíquotas de imposto reduzidas para projetos de gás diminuem as barreiras de entrada para investidores domésticos e credores internacionais. Os primeiros adotantes incluem operadores de dutos apoiados por capital privado que obtiveram concessões de construção-operação-transferência em corredores de alto tráfego. Persistem, no entanto, desafios de execução, pois agências estaduais interpretam a Lei de forma desigual, criando lacunas de conformidade que atrasam as aquisições de direito de passagem. O programa de capacitação da NMDPRA para reguladores subnacionais visa harmonizar a fiscalização e sustentar a confiança dos investidores no médio prazo.

Trem 7 da NLNG e Projetos Emergentes de GNL Flutuante Impulsionam a Capacidade de Exportação de Gás

A expansão do Trem 7 da Nigeria LNG Limited, no valor de USD 10 bilhões, aumenta a capacidade de exportação em 8 milhões de toneladas por ano (tpa) e introduz a construção modular, que reduz a exposição em terra a riscos de segurança.(2)Nigeria LNG Limited, "Ficha Técnica do Trem 7," nigeria-lng.com Iniciativas complementares, como a unidade de GNL flutuante de 2,8 milhões de tpa da UTM Offshore, apoiada por USD 2,1 bilhões em financiamento do Afreximbank, destacam a inclinação do setor para o processamento offshore que contorna dutos vulneráveis a vandalismo. Em conjunto, esses projetos alinham a Nigéria com a dinâmica de preços spot asiáticos, que tiveram média de USD 12 por MMBtu em 2024, quatro vezes o preço doméstico do gás. A extensão das janelas de absorção até 2050 sustenta a confiança dos credores, enquanto as garantias soberanas reduzem a exposição cambial para módulos de liquefação importados. A entrega bem-sucedida poderia aumentar as exportações de gás em 30%, amortecendo as receitas federais contra a volatilidade dos preços do petróleo bruto.

Dutos de Produtos Vinculados à Refinaria Dangote Reduzem Gargalos de Importação

A refinaria Dangote reconfigura as cadeias de suprimentos nacionais ao canalizar diesel, gasolina e combustível de aviação da Zona de Livre Comércio de Lekki para depósitos no norte por meio de novos dutos de produtos. Estimativas internas indicam uma economia de 35% nos custos de transporte em comparação com importações costeiras entregues por via rodoviária.(3)Dangote Group, "Visão Geral do Projeto da Refinaria," dangote.com A engenharia de fluxo reverso permite que a rede mova produtos para o sul quando a planta passa por manutenção, aumentando a resiliência. Embora as negociações de preços de produtos tenham limitado a partida inicial, a aprovação pela NMDPRA de um modelo de precificação vinculado ao mercado em meados de 2025 desbloqueou taxas de operação mais elevadas. Programas de engajamento comunitário, incluindo centros de saúde e reabilitação de estradas, fortalecem a licença social nas localidades anfitriãs, mitigando o risco de protestos que historicamente afetaram os ativos do Delta do Níger.

Comercialização de Gás Doméstico (Programa de Comercialização de Queima de Gás da Nigéria, Implementação do Código de Rede)

O Programa de Comercialização de Queima de Gás da Nigéria (NGFCP) concede 42 locais de queima a desenvolvedores privados que devem instalar infraestrutura de coleta e processamento de gás até 2027. Ao exigir acesso de terceiros por meio do Código de Rede de Transporte de Gás, o governo dissolve redes verticalmente integradas que anteriormente excluíam produtores independentes de energia. Espera-se que a demanda industrial de gás aumente para 4 bcf/d até 2030, impulsionada por plantas cativas nos polos industriais de Lagos, Ogun e Kaduna. A precificação permanece a variável central: os produtores buscam USD 3-4 por MMBtu para atender aos limites de bancabilidade, enquanto o setor elétrico pressiona por tarifas abaixo de USD 3 para conter os custos de eletricidade. Mecanismos de consenso, incluindo tarifas indexadas vinculadas às médias do Henry Hub, estão agora sob revisão das partes interessadas.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vandalismo endêmico de dutos e roubo de petróleo | -1.80% | Rivers, Bayelsa, Delta | Curto prazo (≤ 2 anos) |

| Infraestrutura envelhecida e acúmulo de manutenção | -0.90% | Sistemas onshore nacionais | Médio prazo (2-4 anos) |

| Volatilidade cambial infla CAPEX e OPEX | -0.70% | Todas as regiões que utilizam insumos importados | Curto prazo (≤ 2 anos) |

| Pontos de tensão política perturbam ativos | -0.40% | Estado de Rivers e arredores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vandalismo Endêmico de Dutos e Roubo de Petróleo

Sofisticados grupos criminosos perfuram linhas-tronco, desviando até 200.000 bpd de petróleo bruto em 2024 e custando aos operadores uma receita perdida estimada em USD 2 bilhões. As novas técnicas incluem desvios soldados enterrados a vários metros abaixo do solo, dificultando a detecção. O governo federal respondeu concedendo um contrato de vigilância de USD 130 milhões a um consórcio de segurança privada que implanta drones, sensores de fibra óptica e informantes comunitários. Evidências iniciais sugerem uma redução de 20% nos incidentes de roubo em segmentos monitorados; no entanto, a rede de 5.000 km ainda excede a capacidade de supervisão. Soluções de longo prazo — como a conversão de dutos onshore em linhas subterrâneas movidas a gás que dificultam a sifunagem — permanecem intensivas em capital.

Infraestrutura Envelhecida e Alto Acúmulo de Manutenção

Mais da metade das linhas de petróleo bruto da Nigéria foi instalada antes de 1995, e a corrosão agora representa 60% das paralisações não planejadas. A NNPC estima os requisitos de reforma em USD 3,2 bilhões, competindo com os orçamentos de novas construções. A manutenção adiada agrava os riscos de derramamento, o que pode levar a multas regulatórias e litígios comunitários. Os operadores estão migrando para a manutenção preditiva utilizando sistemas acústicos de fibra óptica que identificam sons de vazamentos em tempo real. No entanto, a escassez de divisas atrasa as importações de peças de reposição e eleva a inflação local sobre aço, válvulas e revestimentos. Para fechar a lacuna, a NMDPRA incentiva pools conjuntos de gestão de ativos que permitem às empresas menores compartilhar inventário e equipes de reparo, reduzindo assim o tempo de inatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Dutos Mantêm a Liderança enquanto o Armazenamento Acelera

Os dutos transportaram 40,12% da vazão de 2025, consolidando seu papel no núcleo do mercado de midstream de petróleo e gás da Nigéria. O sistema Warri-Kaduna ilustra a complexidade operacional de lidar com múltiplos produtos refinados ao longo de 600 km de terreno instável. Simultaneamente, as instalações de armazenamento se expandem a um CAGR de 5,34%, impulsionadas por novos terminais costeiros de GLP que atendem aos picos de demanda da África Ocidental. O código técnico de 2024 da NMDPRA agora exige a instalação de proteção contra transbordamento em tempo real e unidades de recuperação de vapores, levando os depósitos legados a se modernizarem. As cavernas subterrâneas estão ganhando preferência no Delta do Níger, onde os tanques acima do solo são vulneráveis a sabotagem. Investidores privados obtêm concessões de 20 anos que agrupam armazenamento, cais e plataformas de carregamento de caminhões, diversificando os fluxos de receita.

O tamanho do mercado de midstream de petróleo e gás da Nigéria para armazenamento deve atingir USD 0,23 bilhão até 2031, com os estados costeiros contribuindo com 70% das adições de capacidade. O financiamento por Construção-Operação-Transferência reduz os gastos iniciais do estado, mas requer indexação transparente de tarifas aos benchmarks do Índice de Preços ao Consumidor dos EUA para compensar a depreciação do naira. As sinergias com parques petroquímicos próximos encurtam as cadeias de valor e aumentam a certeza de absorção. No entanto, o lento desembaraço aduaneiro de tanques criogênicos prolonga os cronogramas de construção.

Por Tipo de Produto: Petróleo Bruto Ainda Dominante, GNL em Ascensão Mais Rápida

O petróleo bruto deteve uma participação de 44,72% do tamanho do mercado de midstream de petróleo e gás da Nigéria em 2025, à medida que os dutos de exportação legados, como Trans-Niger e Nembe Creek, deslocaram volumes para terminais offshore. No entanto, o GNL avança a um CAGR de 7,18%, impulsionado pelo Trem 7 e por unidades de GNL flutuante em estágio inicial que contornam os corredores onshore vulneráveis a vandalismo. A infraestrutura de gás natural fica aquém, causando 300 MMscf/d de gás associado fechado em 2024. A produção de produtos refinados impulsionada pela Dangote altera o equilíbrio ao reduzir as importações de gasolina que antes consumiam USD 10 bilhões anualmente.

Tecnologias emergentes de remoção de enxofre e extração de CO2, instaladas na planta Obite da TotalEnergies, permitem exportações de gás de especificação mais elevada para os centros europeus a partir de 2026. No downstream, linhas de GLP de baixa pressão abastecem centros de microdistribuição que enchem cilindros de 6 kg para cozimento doméstico, apoiando as metas de energia limpa. No entanto, as tarifas de dutos permanecem indexadas aos preços do Brent, criando volatilidade para os usuários domésticos quando os mercados de petróleo bruto sobem.

Por Tipo de Serviço: Construção Lidera, Manutenção Ganha Impulso

A construção de dutos absorveu 34,55% das receitas de serviços de 2025, à medida que os contratantes de Construção-Operação-Transferência substituíram 5.000 km de linhas obsoletas. A participação do mercado de midstream de petróleo e gás da Nigéria para manutenção deve subir a um CAGR de 5,66%, refletindo uma mudança há muito esperada da expansão de capacidade para a preservação de ativos. Ferramentas avançadas de inspeção em linha agora varrem 300 km por implantação, reduzindo as janelas de paralisação em 40%. Os serviços de armazenamento e manuseio se beneficiam da expansão dos terminais de GLP e dos planos de reserva estratégica de petróleo que exigem 90 dias de cobertura.

Os operadores de transporte e logística implantam frotas de caminhões com rastreamento por GPS e operações de barcaças que se integram aos novos dutos emanando de Lekki. O software de roteamento com segurança aprimorada reduz os incidentes de sequestro em 15% ao ano no corredor Benin–Lokoja. No entanto, a desvalorização do naira infla os custos de diesel, que representam 25% das despesas de transporte rodoviário, corroendo as margens a menos que os operadores façam hedge de suas compras de combustível.

Análise Geográfica

O Delta do Níger permanece o coração operacional, contribuindo com mais de 75% da vazão de midstream em 2025. O Estado de Rivers abriga o complexo da refinaria de Port Harcourt e serve como um importante hub de dutos, transportando petróleo bruto e produtos em todo o país. No entanto, protestos comunitários recorrentes e pontos de tensão política exigem vigilância 24 horas por dia, 7 dias por semana e equipes de manutenção de resposta rápida. Lagos, Ogun e Ondo ancoram a infraestrutura costeira, incluindo a NLNG na Ilha Bonny e a refinaria Dangote em Lekki. Os portos de águas profundas costeiros proporcionam acesso mais fácil às rotas de navegação internacionais, fomentando projetos orientados à exportação que mitigam os desafios de segurança onshore.

Estados do norte, como Kano e Kaduna, sustentam a expansão da demanda à medida que os parques industriais buscam fornecimento constante de gás para energia cativa. A linha Ajaokuta–Kaduna–Kano, projetada para transportar 2,2 bilhões de pés cúbicos por dia (bcf/d), será o maior duto de gás greenfield quando concluída em 2027, embora as ameaças insurgentes no Cinturão Central estejam dificultando o progresso da construção. Os corredores de trânsito centrais que abrangem Benue e Nasarawa exigem escoltas militares conjuntas para comboios de tubulações, acrescentando 8% aos custos logísticos.

A diversificação geográfica se acelera por meio do processamento offshore, onde as unidades de GNL flutuante eliminam a necessidade de longas linhas de gás onshore. Enquanto isso, Kaduna e Kano podem receber produtos por meio de ferrovias de bitola estreita reabilitadas adaptadas com vagões-tanque pressurizados. Regulamentações harmonizadas nas seis zonas geopolíticas da Nigéria permanecem críticas, pois a fiscalização desigual compromete a previsibilidade tarifária e a garantia de receita. Coletivamente, essas dinâmicas específicas de localização moldaram o cálculo de risco-retorno que orienta a alocação de capital no mercado de midstream de petróleo e gás da Nigéria.

Panorama regulatório

O mercado midstream de petróleo e gás da Nigéria opera sob a Lei da Indústria do Petróleo (Petroleum Industry Act - PIA) de 2021, que centralizou a elaboração de regras, licenciamento e supervisão técnica das atividades midstream e downstream sob a Autoridade Reguladora de Petróleo Midstream e Downstream da Nigéria (NMDPRA). O arcabouço orientado por licenciamento abrange o processamento, armazenamento e transporte de hidrocarbonetos, com requisitos técnicos referenciados pelos Regulamentos de Dutos de Petróleo de 2022 (alinhados com normas como API, ASME, ASTM e NACE) e regras operacionais consolidadas estabelecidas nos Regulamentos de Operações de Petróleo Midstream e Downstream de 2025.

Em fevereiro de 2026, a Ordem Executiva Presidencial 9 introduziu um mecanismo adicional de coordenação, determinando que a NMDPRA e a Comissão Reguladora de Petróleo Upstream da Nigéria (NUPRC) formassem uma Equipe Conjunta de Projeto. O objetivo é alinhar o licenciamento e o tratamento de instalações para operações petrolíferas integradas e resolver questões de interface de longa data entre as licenças upstream e midstream. Quanto ao financiamento da infraestrutura de gás, o Fundo de Infraestrutura de Gás Midstream (MDGIF), estabelecido pela PIA e financiado em parte por uma taxa de 0,5% sobre as vendas atacadistas de produtos petrolíferos e gás natural, fornece uma âncora política para a expansão regulada do midstream de gás e as obrigações de conformidade associadas.

Cenário Competitivo

O setor de midstream de petróleo e gás da Nigéria é moderadamente concentrado, com os cinco principais operadores lidando com 55–60% dos volumes transportados em 2024. As grandes empresas internacionais mantêm participações estratégicas, mas continuam a desinvestir em ativos onshore; a Shell vendeu sua subsidiária SPDC ao Consórcio Renaissance por USD 2,4 bilhões no início de 2025. Os ativos de águas profundas atraem a TotalEnergies e a Chevron, que apostaram nos hubs de gás offshore que enfrentam menos incidentes de sabotagem. As independentes locais, como Seplat Energy e Oando, escalam suas operações aproveitando os incentivos da Lei da Indústria do Petróleo e os requisitos de 70% de conteúdo local aplicados pelo Conselho de Desenvolvimento e Monitoramento de Conteúdo Nigeriano.

As parcerias estratégicas dominam: a UTM Offshore trabalha com a SBM Offshore para a fabricação do casco de GNL flutuante, enquanto a NNPC faz parceria com a Dangote para interconexões de dutos que otimizam a evacuação da refinaria. A adoção de tecnologia se concentra em sensoriamento por fibra óptica, imagens de satélite e detecção de vazamentos baseada em inteligência artificial para aumentar o tempo de atividade. As estruturas de financiamento estão evoluindo para finanças combinadas, que combinam empréstimos multilaterais, garantias de crédito à exportação e emissões de títulos denominados em naira que protegem contra o risco cambial.

A transparência regulatória, combinada com a crescente demanda doméstica, atrai prestadores de serviços em soldagem, controle de corrosão e gestão de EPC. Ainda assim, as barreiras de entrada persistem devido a prêmios de segurança, sobretaxas de seguro e estruturas complexas de relações comunitárias. O índice de concentração de mercado está em 6, refletindo um cenário em que as cinco principais empresas controlam pouco mais de 55% da vazão, deixando espaço significativo para players de nicho, mas exigindo escala para absorver os custos de segurança e conformidade.

Líderes do Setor de Midstream de Petróleo e Gás da Nigéria

Duport Midstream Company Limited (DMCL)

Nigerian National Petroleum Corporation

Chevron Nigeria Limited

Eni SPA

Shell PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As interconexões de transmissão e processamento de gás abrem um espaço em branco de curto prazo para operadores midstream que podem agrupar capacidade de dutos, compressão e medição sob regras de acesso aberto. Um exemplo claro é a conclusão pela NNPC Limited da travessia do rio Níger no gasoduto OB3 de 130 quilômetros, em abril de 2026, que viabiliza uma capacidade de transmissão de 2 Bscf/d e reforça a ligação física entre os corredores de oferta e demanda do sul conectados à rede nacional. Além disso, o Plano Mestre de Gás da NNPC de 2026 delineia conceitos de infraestrutura compartilhada (incluindo Instalações Centrais de Processamento) e prioriza a expansão de troncos de dutos e a integração de redes, apoiando um escopo ampliado para serviços de EPC, gestão de integridade e transporte de gás em conformidade com o código de rede.

Um segundo grupo de oportunidades está ligado à utilização de gás doméstico apoiada pelo MDGIF e às redes de dutos virtuais. O MDGIF apoiou 113 projetos em processamento de gás, estações-mãe e estações-filha de CNG/LCNG e depósitos de GLP, sinalizando alocação contínua de capital para infraestrutura de distribuição de última milha que contorna restrições imediatas de troncos de dutos e amplia o mercado endereçável para serviços de armazenamento, manuseio e logística. A consolidação regulatória por meio dos Regulamentos de Operações de Petróleo Midstream e Downstream de 2025 também aumenta a demanda por atualizações voltadas para conformidade, incluindo integridade de dutos e sistemas de segurança de terminais, além de reforçar o caso para modelos de acesso de terceiros, nos quais serviços de transporte, armazenamento e evacuação podem ser contratados por múltiplos embarcadores.

Desenvolvimentos recentes do setor

- Julho de 2026: A Chevron Nigeria Limited e a NNPC Gas Infrastructure Company (NGIC) assinaram um Acordo de Entrada em Rede para fornecer 350 MMscf/d ao Sistema de Gasoduto Escravos-Lagos (ELPS). O acordo padroniza a injeção de gás e o acesso à rede sob o arcabouço do código de rede, apoiando arranjos de transporte mais bancáveis para consumidores domésticos de energia e industriais.

- Abril de 2026: A NNPC Limited concluiu a travessia do rio Níger no Gasoduto Obiafu-Obrikom-Oben (OB3), de 130 quilômetros, um marco crítico de construção no corredor de transmissão. Com capacidade de 2 Bscf/d habilitada, o projeto fortalece a conectividade da rede entre áreas produtoras de gás e centros de demanda, melhorando a viabilidade comercial dos investimentos de distribuição e processamento de gás downstream ligados à rede.

- Novembro de 2024: A Autoridade Reguladora de Petróleo Midstream e Downstream da Nigéria (NMDPRA) aprovou normas técnicas atualizadas para terminais de armazenamento de GLP, exigindo protocolos de segurança aprimorados e sistemas de monitoramento ambiental. As exigências aumentam a atividade de conformidade e retrofit no curto prazo para operadores de depósitos, ao mesmo tempo em que elevam o padrão para novos desenvolvimentos de terminais costeiros de GLP.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado midstream de petróleo e gás da Nigéria é definido como as receitas geradas pela movimentação e retenção de hidrocarbonetos entre os locais de produção e os mercados finais, principalmente por meio de dutos, terminais, armazenamento e serviços logísticos relacionados dentro da Nigéria.

Exclusões de escopo: o desenvolvimento de campos upstream e o refino downstream, a comercialização varejista de combustíveis e petroquímicos não são contabilizados nesta dimensão de mercado.

Visão geral da segmentação

- Por Infraestrutura

- Dutos

- Terminais

- Instalações de Armazenamento (Subterrâneas e Acima do Solo)

- Por Tipo de Produto

- Petróleo Bruto

- Gás Natural

- Produtos Refinados

- GNL

- Por Tipo de Serviço

- Construção de Dutos

- Manutenção e Reparo de Dutos

- Serviços de Armazenamento e Manuseio

- Transporte e Logística

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a coleta de dados públicos concretos que moldam a demanda e a capacidade midstream na Nigéria, seguida do mapeamento desses dados aos ativos e serviços que geram receitas midstream. As fontes usadas nesta etapa incluem referências de acesso livre, como comunicados da Comissão Reguladora de Petróleo Upstream da Nigéria, publicações da Autoridade Reguladora de Petróleo Midstream e Downstream da Nigéria, atualizações públicas da NNPC e de outros operadores, e estatísticas internacionais da OPEP e da IEA.

Também analisamos relatórios anuais de empresas, apresentações para investidores, comunicados de imprensa e atualizações de projetos para entender como as adições de dutos, terminais e armazenamento são sequenciadas ao longo do tempo. Registros de comércio em nível de embarque de importação e exportação e bases de dados de patentes são usados seletivamente para verificar sinais de atividade e direção tecnológica, por exemplo, monitoramento de integridade e atualizações de medição, quando os dados públicos são escassos. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos e bases de dados públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar premissas que não podem ser extraídas diretamente de documentos públicos, especialmente a lógica de precificação de serviços, a utilização típica de ativos e a forma como a receita midstream é definida em contratos. Conversamos com operadores de ativos, prestadores de serviços de engenharia, players de logística e grandes usuários finais, e também verificamos as opiniões de partes interessadas focadas na Nigéria com contribuições adicionais de especialistas regionais mais amplos que acompanham as tendências de infraestrutura da África Ocidental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | Ásia-Pacífico: 49% |

| Nível médio: 52% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 55% | Américas: 22% |

Dimensionamento de mercado e previsão

O modelo utiliza uma lógica top-down, traduzindo o fluxo de hidrocarbonetos e a atividade de infraestrutura da Nigéria em pools de receita midstream, aplicando premissas realistas de mix de serviços e preços. Para evitar a excessiva dependência de uma única série, a reconstrução da demanda está ancorada em indicadores como padrões de fluxo e paradas de dutos, adições de capacidade de armazenamento e terminais, utilização de GNL e processamento de gás quando aplicável, e cronogramas de comissionamento de projetos que deslocam volumes de uma rota para outra.

Os totais são então corroborados por meio de aproximações seletivas bottom-up, como a consolidação de um conjunto amostral de receitas de serviços de dutos, terminais e armazenamento, e a verificação da precificação média implícita, incluindo tarifas, taxas de manuseio e gastos com serviços de integridade, em relação ao que os profissionais do setor descrevem como faixas típicas. Quando as divulgações das empresas são incompletas, as lacunas são tratadas usando referências de pares para utilização e precificação unitária, e essas premissas são reverificadas durante as entrevistas antes de o número final ser fechado.

Para a previsão, utilizamos principalmente análise de cenários, apoiada por suavização de séries temporais curtas quando necessário, já que os resultados midstream na Nigéria podem mudar rapidamente com interrupções, medidas regulatórias e atrasos de projetos. A visão prospectiva é orientada pelo comissionamento de capacidade esperado, pelo ímpeto de comercialização de gás e pelos ciclos de manutenção, e depois ajustada usando as faixas de consenso obtidas junto aos respondentes do setor.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo adições de capacidade versus crescimento implícito de receita, tendências de volume versus mudanças implícitas de precificação, e oscilações ano a ano que poderiam ser causadas por eventos pontuais. Se uma variação parecer grande demais, revisamos a série de dados de entrada, revisitamos as notas das entrevistas e, em alguns casos, recontatamos as fontes para confirmar se uma mudança operacional ou política explica o movimento.

Antes da aprovação final, os resultados passam por revisões internas em várias etapas para manter as escolhas de modelagem e os cálculos consistentes e fáceis de acompanhar. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, por exemplo, grandes interrupções, novos terminais entrando em operação ou mudanças de política. Pouco antes da entrega, o analista realiza uma passagem final de atualização para que os clientes recebam a visão mais recente, apoiada pelas mesmas etapas repetíveis.

Dimensionamento do mercado midstream de petróleo e gás da Nigéria pela Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar diferentes tamanhos de mercado publicados para o midstream de petróleo e gás da Nigéria, mesmo quando os títulos parecem semelhantes. As diferenças geralmente decorrem de quais atividades são contabilizadas como midstream, qual ano é tratado como base, e como a precificação e a utilização são presumidas quando os relatórios públicos são limitados.

Algumas estimativas externas incorporam um valor mais amplo de distribuição e processamento downstream, podendo também tratar o valor total de manuseio de hidrocarbonetos como o mercado. No dimensionamento da Mordor Intelligence, o valor é limitado às receitas de infraestrutura e serviços midstream na Nigéria, e é mantido vinculado a verificações de atividade observáveis, como sinais de fluxo, adições de capacidade e faixas realistas de utilização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,91 bilhão de USD (2025) | |

| Editora de Análises de Mercado A | 5,20 bilhões de USD (2024) | Utiliza um ano-base anterior e um escopo de atividades mais amplo, que pode incluir valor de processamento e distribuição mais ampla, o que infla o pool de receita em comparação com apenas receitas de infraestrutura e serviços. |

| Editora de Pesquisas do Setor B | 5,68 bilhões de USD (2026) | Reporta um ano posterior e parece incluir um conjunto mais amplo de serviços e ativos, e as premissas implícitas de utilização e precificação estão menos claramente vinculadas aos sinais de fluxo e capacidade da Nigéria. |

A dispersão na tabela é explicada principalmente pela expansão de escopo e por diferenças de tempo, seguidas de como a utilização e a precificação são tratadas quando os relatórios das empresas são incompletos. Ao manter os fluxos de receita contabilizados específicos aos ativos midstream e depois verificá-los em relação às realidades de fluxo, capacidade e comissionamento, o número final permanece prático de replicar e mais fácil de testar sob estresse.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de midstream de petróleo e gás da Nigéria?

O tamanho do mercado de midstream de petróleo e gás da Nigéria está em USD 0,95 bilhão em 2026.

Com que rapidez o setor deve crescer?

Projeta-se que atinja USD 1,16 bilhão até 2031, refletindo um CAGR de 4,18%.

Qual segmento de infraestrutura está se expandindo mais rapidamente?

As instalações de armazenamento costeiro lideram o crescimento com um CAGR de 5,34% até 2031.

Por que o GNL está ganhando impulso?

O Trem 7 da NLNG e as unidades de GNL flutuante planejadas aumentam a capacidade de liquefação, impulsionando um CAGR de 7,18% para o segmento de GNL.

Como a Lei da Indústria do Petróleo melhora as condições de investimento?

A Lei da Indústria do Petróleo centraliza a regulação sob a NMDPRA, reduz os prazos de aprovação de licenças em 40% e oferece incentivos fiscais para projetos de gás.

Qual continua sendo o maior desafio operacional?

O vandalismo de dutos ainda causa perdas anuais de aproximadamente USD 2 bilhões, apesar dos esforços aprimorados de vigilância.

Página atualizada pela última vez em: