Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

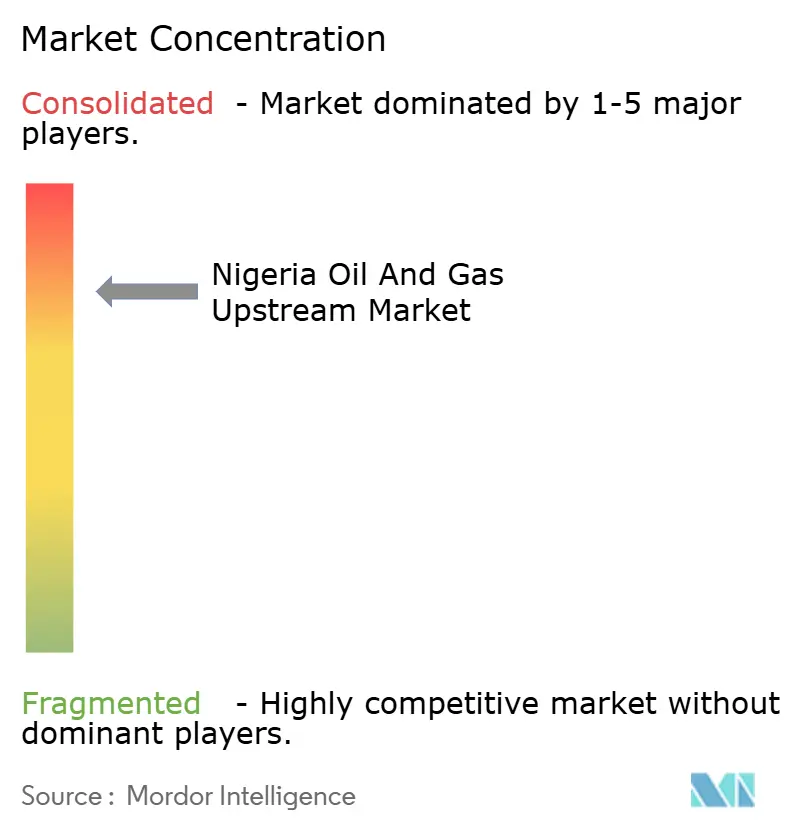

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da Nigéria por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da Nigéria está projetado para expandir de USD 6,20 bilhões em 2025 e USD 6,30 bilhões em 2026 para USD 7,76 bilhões até 2031, registrando um CAGR de 4,26% entre 2026 e 2031.

Empresas independentes nacionais estão absorvendo áreas terrestres e de águas rasas desinvestidas pelas grandes empresas internacionais, enquanto o governo federal direciona capital para infraestrutura de gás capaz de monetizar 209 trilhões de pés cúbicos de reservas comprovadas. A clareza regulatória proporcionada pela Lei da Indústria do Petróleo (PIA) está desbloqueando financiamentos de projetos que haviam sido paralisados por mais de uma década, e as melhorias na segurança estão elevando a produção efetiva de petróleo bruto. Os desenvolvimentos em águas profundas continuam a dominar a criação de valor, mas os projetos-piloto não convencionais estão escalando mais rapidamente à medida que os operadores aplicam tecnologias de fraturamento hidráulico e conexões submarinas. Em conjunto, essas mudanças reformulam a lógica de investimento em todo o mercado de upstream de petróleo e gás nigeriano, à medida que o capital se bifurca em direção ao gás em águas profundas e ao redesenvolvimento de petróleo bruto terrestre liderado por empresas nacionais.

Principais Conclusões do Relatório

- Por localização de implantação, as operações marítimas lideraram com 68,1% da participação do mercado de upstream de petróleo e gás da Nigéria em 2025; os poços não convencionais têm previsão de expansão a um CAGR de 8,7% até 2031.

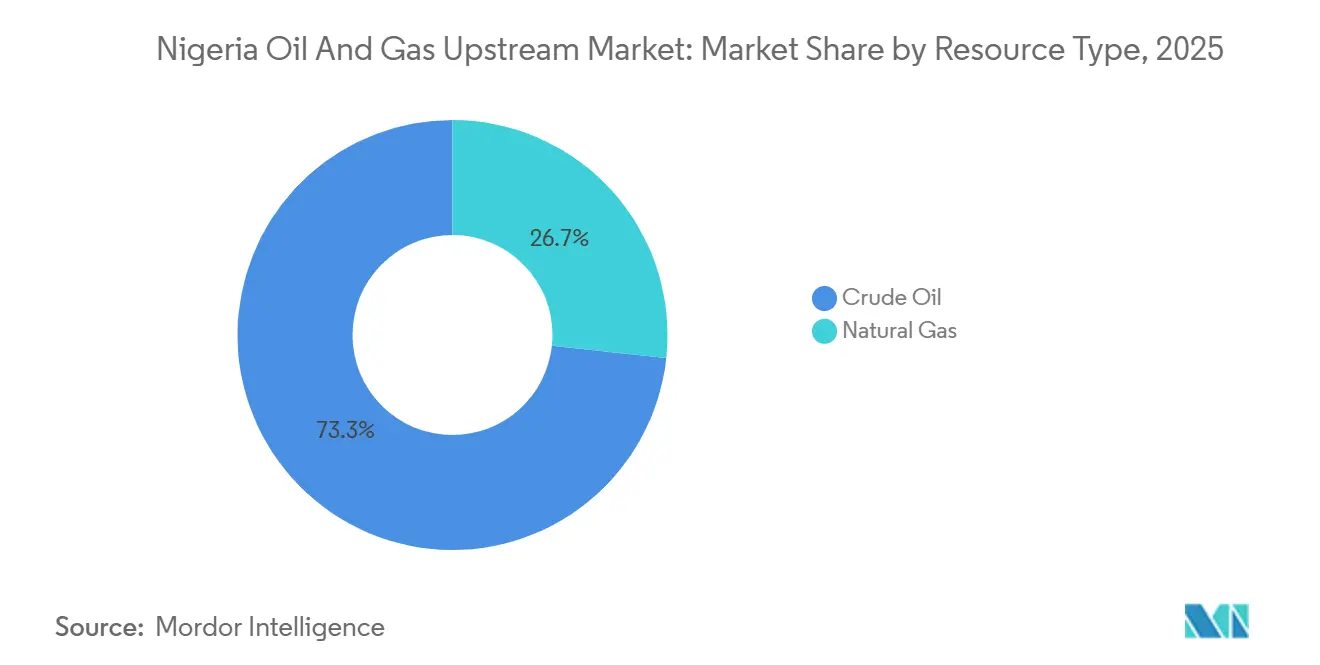

- Por tipo de recurso, o petróleo bruto capturou 73,3% da receita em 2025, enquanto o gás natural deve registrar um CAGR de 6,0% até 2031 com a entrada em operação do Trem 7 e do gasoduto AKK.

- Por tipo de poço, a perfuração convencional deteve 96,4% do valor em 2025; os poços não convencionais são o segmento de crescimento mais rápido, com um CAGR de 8,7% até 2031.

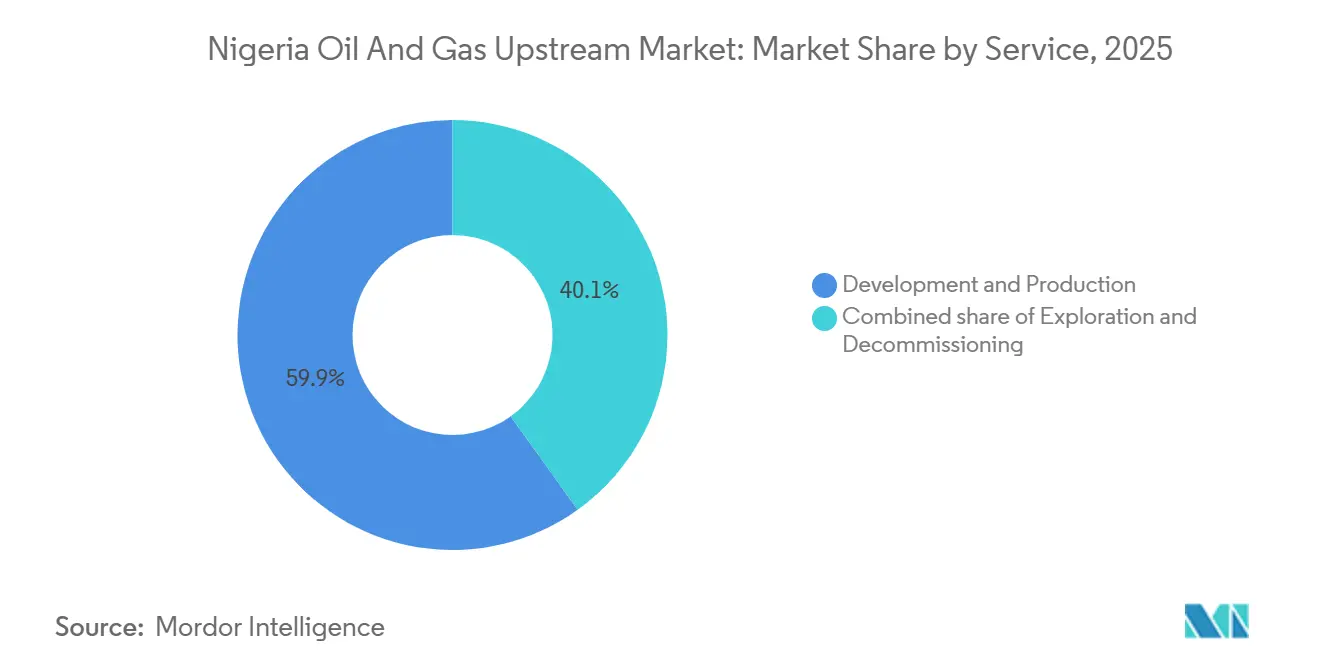

- Por serviço, o desenvolvimento e a produção responderam por 59,9% dos gastos de 2025, enquanto o descomissionamento deve crescer 7,9% ao ano à medida que 87 plataformas marítimas se aproximam do fim de sua vida útil.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Lei da Indústria do Petróleo (PIA) melhora a clareza fiscal | +1.2% | Nacional, com concentração no Delta do Níger e nas zonas de águas profundas offshore | Médio prazo (2 a 4 anos) |

| Combate ao roubo de petróleo eleva a produção efetiva | +0.9% | Estados do Delta do Níger (Rivers, Bayelsa, Delta), campos terrestres e de águas rasas | Curto prazo (≤ 2 anos) |

| Impulso de monetização da "Década do Gás" (NLNG Trem 7, AKK) | +1.4% | Nacional, com hubs de infraestrutura na Ilha Bonny (Rivers) e corredores de distribuição no norte | Longo prazo (≥ 4 anos) |

| Projetos-piloto de CCUS desbloqueiam barris à prova de futuro | +0.3% | Campos de águas profundas offshore, projetos-piloto nos complexos de Bonga e Egina | Longo prazo (≥ 4 anos) |

| Empresas independentes nacionais revitalizam campos marginais | +0.7% | Delta do Níger terrestre, áreas de águas rasas desinvestidas pelas empresas internacionais de petróleo | Médio prazo (2 a 4 anos) |

| Análise digital de campos petrolíferos reduz o tempo de inatividade dos poços | +0.5% | Nacional, com adoção antecipada em plataformas offshore e campos operados pela NNPC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Lei da Indústria do Petróleo Melhora a Clareza Fiscal

A PIA substituiu um conjunto fragmentado de decretos e limitou a participação do governo em 60% para projetos em águas profundas e 75% para campos terrestres, em comparação com taxas efetivas anteriores superiores a 85%.[1]Comissão Reguladora de Petróleo Upstream da Nigéria, "Estrutura Fiscal da PIA 2024," NUPRC.GOV.NG A comercialização da NNPC nos termos da Lei das Sociedades e Assuntos Correlatos eliminou as opacas chamadas de caixa de joint ventures, melhorando a confiança dos credores. A licitação transparente já produziu 57 novas licenças de exploração, 40% a mais do que no período de cinco anos anterior. As reformas de precificação do gás agora permitem tarifas domésticas que refletem os custos, mitigando um desincentivo histórico ao investimento em sistemas de coleta. As garantias de estabilização para projetos acima de USD 500 milhões reduzem ainda mais os prêmios de risco político, embora a aplicação ainda não tenha enfrentado um teste judicial sério.

O Combate ao Roubo de Petróleo Eleva a Produção Efetiva

Uma operação de segurança multiagências desmantelou 395 refinarias ilegais e reduziu as perdas relacionadas ao roubo de 400.000 b/d no início de 2024 para menos de 50.000 b/d em dezembro de 2024. A reativação do Gasoduto Trans Niger adicionou 120.000 b/d de capacidade de exportação, ajudando a Nigéria a cumprir sua cota na OPEP+ pela primeira vez desde 2020. Sensores em tempo real em 18 linhas principais agora alertam os operadores sobre quedas de pressão em segundos, reduzindo as janelas de extração ilícita. Os ativos marítimos do programa Deep Blue reduziram os incidentes de pirataria em 68% em relação ao ano anterior, diminuindo os adicionais de seguro em USD 0,80 por barril. Os fundos fiduciários de infraestrutura comunitária financiados por 3% da receita operacional suavizaram o risco de sabotagem, apesar de eventuais conflitos relacionados a pagamentos.[2]Jaewon Kang, "Operadores Independentes Nigerianos," Wall Street Journal, WSJ.COM

Impulso de Monetização da "Década do Gás"

A expansão do Trem 7, no valor de USD 10 bilhões, elevará a capacidade de liquefação para 30 Mtpa até o final de 2026, colocando a Nigéria à frente da Argélia entre os exportadores africanos de GNL. O gasoduto AKK, de USD 2,8 bilhões e 614 km, foi projetado para transportar 2,2 Bcf/d para os clusters industriais do norte a partir do 4T 2026. As obrigações de fornecimento doméstico introduzidas pela PIA exigem que 30% do gás produzido abasteça as usinas locais de energia e fertilizantes, ancorando a absorção para os esquemas de coleta. A Chevron e a TotalEnergies reservaram USD 1,2 bilhão para a infraestrutura de Escravos e Amenam, com meta de captura incremental de 1,5 Bcf/d até 2027. Os riscos de execução persistem porque os atrasos do setor elétrico acima de NGN 3 trilhões comprometem a disciplina de pagamento.

Empresas Independentes Nacionais Revitalizam Campos Marginais

Os operadores locais investiram USD 4,5 bilhões na aquisição de mais de 30 blocos legados desde 2021, levando 41 campos marginais à primeira produção de petróleo e adicionando 180.000 b/d de nova oferta. O acordo de USD 1,28 bilhão da Seplat pelos ativos de águas rasas da ExxonMobil elevou sua produção em 95.000 boe/d com ponto de equilíbrio 25% abaixo dos limites das empresas internacionais de petróleo. As isenções de royalties da PIA e a depreciação acelerada reduzem a carga tributária efetiva para 40% para os novos entrantes, melhorando os retornos líquidos. As refinarias modulares, como a planta de 5.000 b/d da Waltersmith, criam proteções a jusante e contornam as restrições de gasodutos. O financiamento continua sendo um gargalo porque os bancos locais restringem a exposição ao upstream, forçando os operadores a recorrer a dívidas mezanino com custo superior a 18%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vandalismo de gasodutos e riscos de segurança persistem | -0.8% | Zonas terrestres e de águas rasas do Delta do Níger, particularmente os estados de Rivers, Bayelsa e Delta | Curto prazo (≤ 2 anos) |

| Atrasos nos desinvestimentos das empresas internacionais de petróleo / gargalos regulatórios | -0.5% | Nacional, com concentração nas transferências de ativos terrestres e de águas rasas | Médio prazo (2 a 4 anos) |

| A fuga de capital impulsionada por critérios ESG eleva o custo de financiamento | -0.6% | Projetos de petróleo bruto terrestre; menor impacto sobre o gás offshore e os desenvolvimentos em águas profundas | Longo prazo (≥ 4 anos) |

| Tempo de inatividade offshore causado por condições climáticas extremas | -0.3% | Campos de águas profundas offshore, particularmente no Golfo de Benin e no Golfo da Guiné | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vandalismo de Gasodutos e Riscos de Segurança Persistem

Os incidentes de vandalismo aumentaram 12% no 1T 2025 em relação ao 4T 2024, evidenciando a insegurança residual apesar da redução de 90% no roubo divulgada. Quatro novas violações na linha Trans Niger desde dezembro de 2024 forçaram paralisações acumuladas de quase um mês e adiaram USD 18 milhões em valores de produção. Ataques militantes a manifolds de exportação, como o incidente de Forcados em janeiro de 2025, que interrompeu 420.000 barris, expõem canais latentes de reivindicação. A pirataria offshore diminuiu, mas persiste; piratas abordaram um navio de suprimentos de Bonga no final de 2024, roubando USD 2,3 milhões em equipamentos. Os prêmios de seguro para os portos nigerianos permanecem 35% acima das médias regionais, inflacionando os custos logísticos e reduzindo a liquidez dos operadores.

A Fuga de Capital Impulsionada por Critérios ESG Eleva o Custo de Financiamento

A Shell e a ExxonMobil saíram de múltiplas licenças terrestres em 2024, citando metas de descarbonização e alta intensidade de queima de gás de 7,2 m³/bbl. Fundos de pensão europeus que controlam EUR 4 trilhões colocaram na lista negra regiões onde a queima rotineira de gás supera 5 m³/bbl, provocando retiradas de portfólio de USD 1,8 bilhão. Os bancos agora cobram prêmios de carbono de 200 a 300 pontos-base em empréstimos para projetos de petróleo terrestre, empurrando os tomadores de crédito para dívidas mezanino com preços acima de 18%. As agências de financiamento para o desenvolvimento ofereceram USD 600 milhões em financiamento combinado para projetos que atendem aos padrões ISO 14001, mas auditorias anuais de conformidade com custo de USD 0,5 milhão desestimulam os produtores menores. Os empreendimentos de gás em águas profundas, com emissões de Escopo 1+2 40% menores, continuam a atrair capital convencional, ampliando a bifurcação entre ativos alinhados a tecnologias limpas e o petróleo bruto terrestre legado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Águas Profundas Ancoram a Dominância Marítima

As operações marítimas capturaram 68,1% do valor de 2025, refletindo o papel central dos hubs de Bonga, Egina, Erha e do emergente Zabazaba-Etan, que juntos entregam 850.000 b/d com exposição mínima ao roubo. O tamanho do mercado de upstream de petróleo e gás da Nigéria para os segmentos de águas profundas tem previsão de crescimento a um CAGR de 4,7% até 2031, à medida que os operadores expandem os clusters de brownfield por meio de conexões submarinas. A TotalEnergies alocou USD 1,5 bilhão para a descoberta de Ikike, e a Shell está investindo USD 2,3 bilhões em Bonga Southwest Aparo, movimentos que ilustram como as opções de brownfield em águas profundas geram retornos mais rápidos do que a exploração de greenfield. A área terrestre — 31,9% do valor de 2025 — ainda sustenta investimentos graças aos baixos custos de poço de USD 8 milhões e ao alívio fiscal da PIA, apesar do risco de vandalismo 12% maior no início de 2025.

As tendências de alocação de capital confirmam a primazia marítima: 72% dos USD 12 bilhões em compromissos upstream divulgados entre janeiro de 2024 e fevereiro de 2025 foram direcionados para zonas de águas profundas. A entrada em operação de Nsiko pela Chevron, com 50.000 b/d, demonstra poços multilaterais que reduzem os custos por barril em 30% abaixo dos modelos convencionais. As empresas independentes terrestres contrapõem essas desvantagens de escala integrando refinarias modulares, elevando os retornos dos projetos em 15 a 20% e amortecendo as interrupções logísticas. O mercado de upstream de petróleo e gás da Nigéria continua a recompensar os operadores que otimizam a combinação entre operações marítimas e terrestres em relação aos vetores de segurança, custo e carbono.

Por Tipo de Recurso: A Aceleração do Gás Reduz a Vantagem do Petróleo Bruto

O petróleo bruto entregou 73,3% da receita de 2025, mas o gás natural deve superar esse desempenho com um CAGR de 6,0% até 2031, graças à capacidade do Trem 7 e ao tronco do gasoduto AKK. O tamanho do mercado de upstream de petróleo e gás da Nigéria para projetos de gás se expandirá, portanto, mais rapidamente do que o petróleo bruto, uma inversão das normas históricas. As obrigações de gás doméstico que exigem uma alocação local de 30% criam uma base estável de absorção, embora a fiscalização fraca e as taxas de queima abaixo do custo econômico atenuem o impacto total. Os crescentes prêmios spot de GNL asiático, de USD 12/MMBtu no início de 2025, ampliam o potencial de exportação do Trem 7.

Enquanto a NNPC visa à produção de petróleo bruto de 2,6 milhões de b/d até o final de 2026, os desinvestimentos da Shell e da ExxonMobil sinalizam o redirecionamento de capital para o gás de menor teor de carbono. Os projetos de gás em águas profundas Ikike da TotalEnergies e Etan da Eni atraíram USD 3,2 bilhões em financiamento combinado em 2024-25, eclipsando os influxos de petróleo bruto terrestre. A utilização de gás associado ainda está aquém, em 60%, deixando USD 1,8 bilhão por ano em receita não realizada, mas os próximos esquemas de coleta podem elevar as taxas de captura e inclinar ainda mais o mercado de upstream de petróleo e gás da Nigéria em direção à monetização do gás.

Por Tipo de Poço: Projetos-Piloto Não Convencionais Desafiam a Hegemonia Convencional

Os poços convencionais dominaram 96,4% do valor de 2025, mas os projetos-piloto não convencionais têm previsão de crescimento de 8,7% ao ano à medida que a PIA simplifica as licenças de fraturamento hidráulico. Os projetos multilaterais da Chevron em Nsiko reduziram o custo de desenvolvimento por barril em 30% e validam a lógica econômica da exploração de areias compactas em águas profundas. O Ikike da TotalEnergies visa desbloquear 500 milhões de boe de reservatórios compactos, marcando o primeiro sistema de águas profundas com estimulação por fraturamento em larga escala no mercado de upstream de petróleo e gás da Nigéria.

As áreas convencionais se beneficiam da infraestrutura legada e dos baixos custos de extração de USD 12 a 18 por barril, mas a produtividade está caindo; as taxas médias dos poços declinaram para 1.400 b/d em 2024. Os operadores estão testando a injeção de polímeros e de CO₂ que poderia elevar os fatores de recuperação para 40%. Com apenas três projetos-piloto não convencionais em operação atualmente, a coorte de Decisões de Investimento Final (FIDs) de 2026 a 2028 será fundamental para a escalabilidade. Caso o sucesso comercial se materialize, o mercado de upstream de petróleo e gás da Nigéria poderá testemunhar uma mudança estrutural semelhante à inflexão do xisto nos Estados Unidos na década de 2010.

Por Serviço: O Aumento do Descomissionamento Supera a Exploração

O desenvolvimento e a produção representaram 59,9% dos gastos de 2025, pois as conexões de brownfield em Bonga, Egina e Erha ofuscaram os poços exploratórios de fronteira. Os gastos com descomissionamento têm projeção de crescimento de 7,9% ao ano até 2031, porque 87 plataformas offshore e 340 cabeças de poço terrestres entram em fase de desativação. Os operadores devem pré-financiar 120% do custo estimado de abandono ao longo dos últimos 10 anos de vida do campo, pressionando os balanços dos compradores de ativos, como a Seplat, que registrou USD 320 milhões em provisões — 25% do seu preço de compra — em 2024.

A remoção programada pela Shell da instalação principal de Bonga em 2027, com orçamento de USD 800 milhões, testará a capacidade local de içamento pesado. A exploração, com apenas 18,2% dos serviços de 2025, permanece contida, pois as campanhas sísmicas caíram 22% em relação ao ano anterior e os operadores preferem conexões de campos próximos. As ferramentas de campo petrolífero digital adotadas pela NNPC reduziram o tempo de inatividade em Forcados em 50%, sugerindo que a análise preditiva pode adiar revisões de poços dispendiosas e moldar um mix de serviços mais enxuto no mercado de upstream de petróleo e gás da Nigéria.

Análise Geográfica

A Nigéria abriga 37 bilhões de barris de petróleo bruto comprovado e 209 Tcf de gás, dos quais 95% estão localizados nos nove estados do Delta do Níger.[3]Comissão Reguladora de Petróleo Upstream da Nigéria, "Dados de Reservas 2024," NUPRC.GOV.NG As áreas de águas profundas no Golfo da Guiné fornecem 850.000 b/d e ancoram 68,1% do valor do mercado de upstream de petróleo e gás da Nigéria, crescendo 4,7% ao ano graças aos campos de Egina, Ikike, Bonga e Etan. O Estado de Rivers é o nexo de monetização do gás; o Trem 7 eleva a capacidade de GNL para 30 Mtpa até o final de 2026, enquanto o AKK canaliza 2,2 Bcf/d para o norte.

As licenças terrestres de Bayelsa e Delta que estão sendo transferidas para a Seplat, Aiteo e Oando sustentam um crescimento de CAGR de 5,2% apesar de um aumento de 12% no vandalismo no início de 2025. Enquanto isso, as patrulhas do Deep Blue reduziram a pirataria em 68%, diminuindo o risco operacional offshore, embora um sequestro em novembro de 2024 em Bonga evidencie ameaças residuais. O Akwa Ibom mantém relativa tranquilidade graças aos desembolsos pontuais dos fundos fiduciários comunitários, auxiliando a confiabilidade de Qua Iboe e Amenam. As bacias de fronteira do norte nas calhas do Chade e do Benue receberam novas licenças, mas permanecem em fase pré-comercial no início de 2026.

Cenário Competitivo

O mercado de upstream de petróleo e gás da Nigéria apresenta concentração moderada: os cinco maiores produtores, incluindo NNPC Ltd, Shell, Chevron, TotalEnergies e Eni, detêm aproximadamente 60% da produção, ante 75% em 2020, em razão dos desinvestimentos. As empresas nacionais agora controlam mais de 30 licenças terrestres e de águas rasas, elevando a produção combinada para 330.000 boe/d e erodindo a participação das empresas internacionais de petróleo. O gás em águas profundas permanece território das empresas internacionais, favorecido pela menor intensidade de carbono e pelas barreiras técnicas. As empresas independentes locais prosperam com estruturas de custo mais baixas — 25% abaixo das médias das empresas internacionais — e acesso político que agiliza as licenças.

A tecnologia está diferenciando os players. A manutenção baseada em inteligência artificial da NNPC reduz pela metade o tempo de inatividade em Forcados, enquanto a arquitetura multilateral da Chevron reduz os custos de Nsiko em 30%. A TotalEnergies e a Eni registram patentes de compressão submarina que estendem os platôs de águas profundas por mais de uma década, capacidades que empresas menores não conseguem replicar facilmente. Pioneiros em refinarias modulares, como Waltersmith e Aradel, integram a captura de margem a jusante, perturbando o paradigma exclusivo de exportação.

Líderes do Setor de Upstream de Petróleo e Gás da Nigéria

Chevron Corporation

ExxonMobil Corporation

Royal Dutch Shell PLC

Nigerian National Petroleum Corporation

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A empresa estatal de petróleo da Nigéria, NNPC, está prestes a iniciar as exportações de um novo grau de petróleo bruto leve e doce denominado Cawthorne em março de 2026. Os primeiros embarques, esperados na terceira semana de março, poderão aumentar o fornecimento de petróleo bruto e condensado para aproximadamente 1,7 milhão de barris por dia (bpd). Espera-se que esse desenvolvimento apoie os esforços de recuperação e melhore o posicionamento da Nigéria dentro da OPEP+.

- Fevereiro de 2026: O Presidente Bola Tinubu determinou que todas as receitas de petróleo e gás sejam depositadas diretamente na Conta da Federação do governo federal. Essa diretriz encerra as práticas anteriores de retenção de receitas pela NNPC e pelas agências reguladoras. A reforma visa aumentar a transparência fiscal, fortalecer as finanças públicas e impulsionar a confiança dos investidores na gestão de receitas do setor upstream da Nigéria.

- Fevereiro de 2026: O regulador upstream da Nigéria incentivou a NNPC Ltd a participar da rodada de licenciamento de petróleo de 2025 em andamento, ao lado de operadores privados e internacionais. Essa iniciativa visa fomentar parcerias mais sólidas de exploração e produção, expandir as atividades upstream e apoiar o desenvolvimento de ativos de petróleo em todo o país.

- Dezembro de 2025: A autoridade reguladora upstream da Nigéria iniciou a rodada de licenciamento de petróleo de 2025, oferecendo 50 blocos em áreas terrestres, de águas rasas, de fronteira e de águas profundas. A rodada visa atrair investimentos de cerca de USD 10 bilhões, fomentando novas atividades de exploração e produção. Essa iniciativa busca adicionar capacidade de produção de longo prazo e revitalizar as operações upstream com subinvestimento no Delta do Níger e em outras regiões.

Escopo do Relatório do Mercado de Upstream de Petróleo e Gás da Nigéria

O mercado de upstream de petróleo e gás abrange o segmento de exploração e produção (E&P) da indústria do petróleo. Inclui atividades voltadas para a identificação de reservas de hidrocarbonetos e sua extração tanto de campos terrestres quanto marítimos.

O escopo do relatório do mercado de upstream de petróleo e gás da Nigéria inclui:

| Terrestre |

| Marítimo |

| Petróleo Bruto |

| Gás Natural |

| Convencional |

| Não Convencional |

| Exploração |

| Desenvolvimento e Produção |

| Descomissionamento |

| Por Localização de Implantação | Terrestre |

| Marítimo | |

| Por Tipo de Recurso | Petróleo Bruto |

| Gás Natural | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Serviço | Exploração |

| Desenvolvimento e Produção | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de upstream de petróleo e gás da Nigéria em 2026?

Está em USD 6,30 bilhões em 2026 e está no caminho para atingir USD 7,76 bilhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os poços não convencionais lideram com um CAGR esperado de 8,7%.

O que impulsiona o crescimento do gás após 2026?

A expansão do NLNG Trem 7 e o gasoduto AKK juntos aumentam a capacidade de liquefação e a absorção doméstica.

Por que as empresas internacionais de petróleo estão desinvestindo ativos terrestres?

As pressões ESG dos acionistas e as altas intensidades de queima de gás elevam o risco de carbono, direcionando o capital para o gás em águas profundas.

Quais medidas de segurança contiveram o roubo de petróleo?

Uma operação conjunta militar e regulatória desmantelou refinarias ilegais, instalou sensores de gasodutos em tempo real e implantou patrulhas marítimas do Deep Blue, reduzindo as perdas por roubo em 90%.

Qual é a oportunidade do descomissionamento?

Os gastos com descomissionamento têm previsão de crescimento de 7,9% ao ano à medida que 87 plataformas offshore atingem a vida útil de projeto antes de 2031.

Página atualizada pela última vez em: