Tamanho e Participação do Mercado de Petróleo e Gás da Argélia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

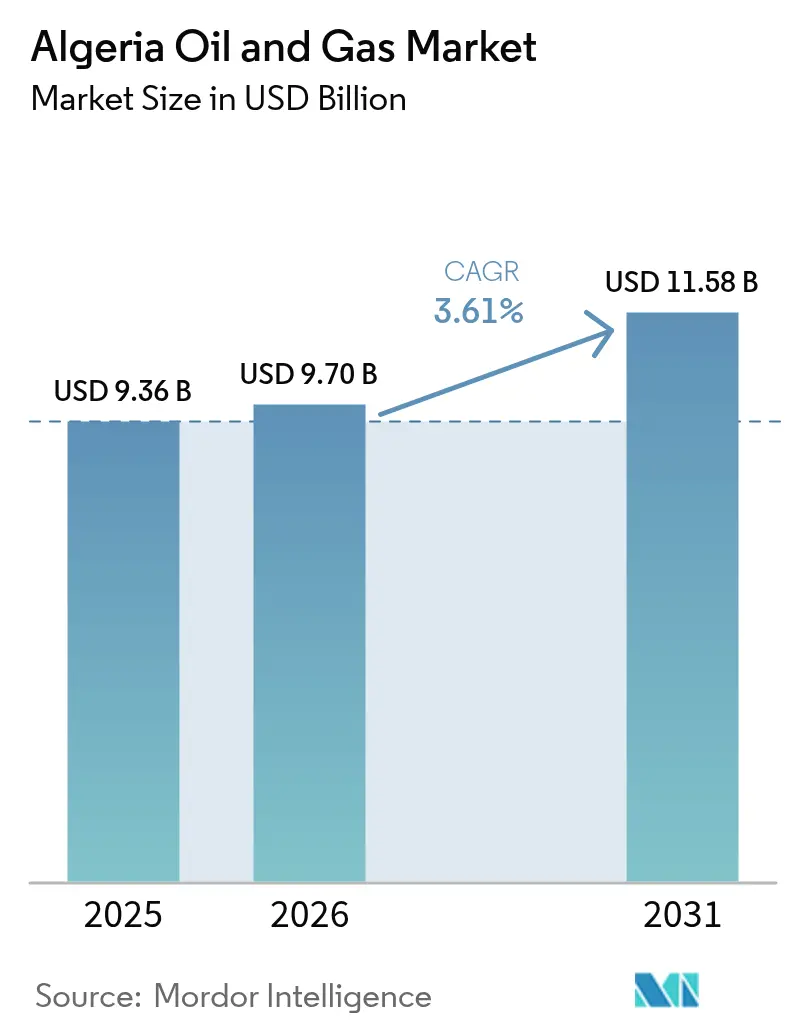

| Tamanho do mercado no ano base (2025) | 9.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Argélia por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Argélia foi avaliado em USD 9,36 bilhões em 2025 e estima-se que cresça de USD 9,7 bilhões em 2026 para USD 11,58 bilhões até 2031, a uma CAGR de 3,61% durante o período de previsão (2026-2031).

Receitas upstream robustas, um redirecionamento para modernizações midstream e novas perspectivas offshore sustentam esta trajetória de crescimento, mesmo com o declínio dos reservatórios terrestres maduros. O investimento sustentado decorre da Lei de Hidrocarbonetos de 2019, que alinha os termos fiscais com as expectativas dos investidores, ao mesmo tempo que preserva a supervisão estatal por meio da Sonatrach. A demanda doméstica de gás para geração de energia aumenta entre 4 e 5% ao ano, reduzindo a margem de exportação; ainda assim, a localização mediterrânea da Argélia ainda oferece acesso por gasoduto a custos reduzidos para a Europa. Projetos offshore intensivos em capital e passivos de descomissionamento impactam os fluxos de caixa, mas as parcerias tecnológicas internacionais aumentam as taxas de recuperação e a eficiência operacional.

Principais Conclusões do Relatório

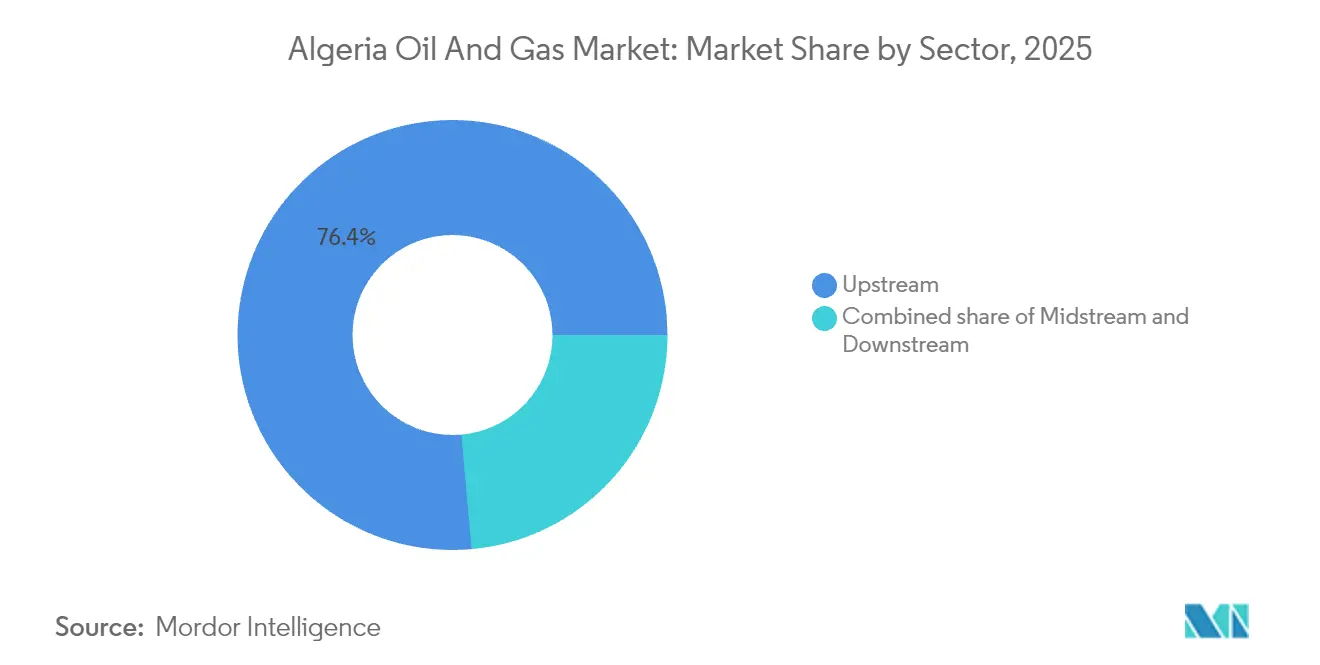

- Por setor, as atividades upstream capturam 76,42% da participação do mercado de petróleo e gás da Argélia em 2025; prevê-se que a infraestrutura midstream registre uma CAGR de 9,46% até 2031.

- Por localização, as operações offshore representaram 88,35% do tamanho do mercado de petróleo e gás da Argélia em 2025, enquanto espera-se que os desenvolvimentos terrestres cresçam a uma CAGR de 7,12% até 2031.

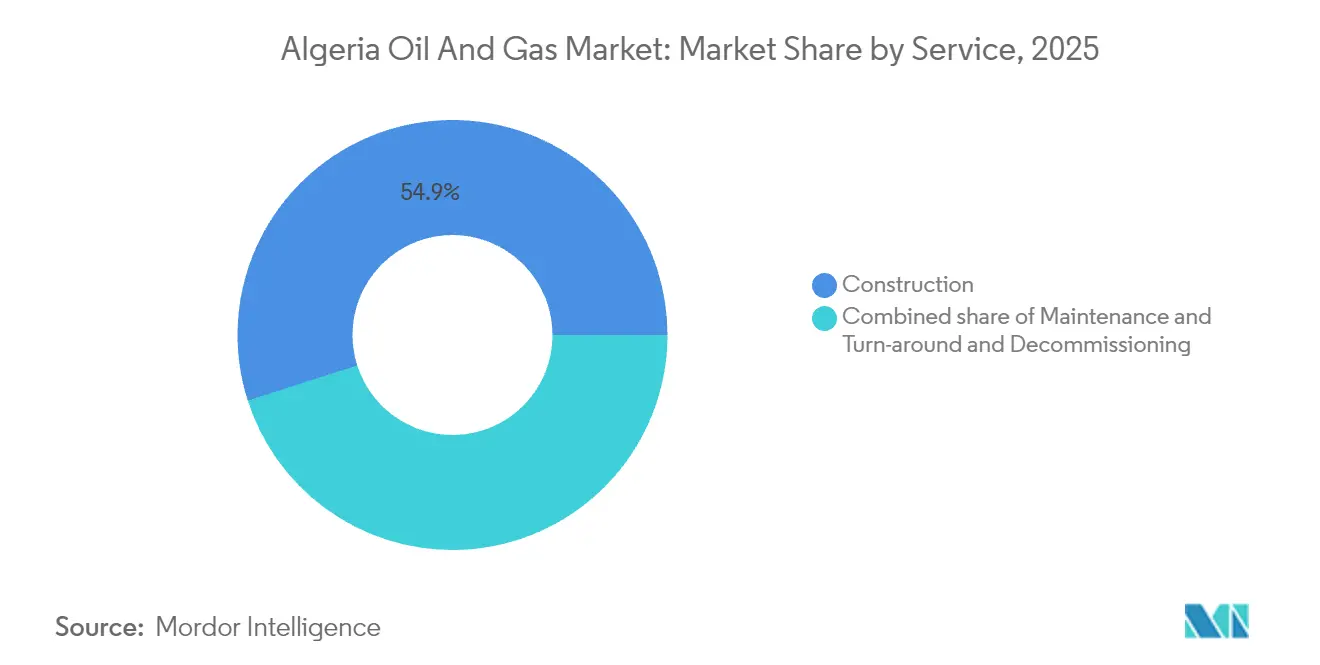

- Por serviço, os serviços de construção detinham 54,93% da participação do mercado de petróleo e gás argelino em 2025; projeta-se que os serviços de descomissionamento avancem a uma CAGR de 7,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Argélia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos da Nova Lei de Investimento em Hidrocarbonetos (2019) | +0.80% | Bacias de Hassi Messaoud e Hassi R'Mel | Médio prazo (2-4 anos) |

| Recuperação dos preços globais do petróleo melhorando os fluxos de caixa | +1.20% | Nacional, com efeitos secundários nos corredores de exportação mediterrâneos | Curto prazo (≤ 2 anos) |

| Parcerias upstream com grandes empresas acelerando a exploração | +0.60% | Blocos offshore mais as bacias de Ahnet e Gourara | Longo prazo (≥ 4 anos) |

| Programa sísmico offshore desbloqueando o potencial de águas profundas | +0.50% | Blocos offshore mediterrâneos em profundidades de água superiores a 200 m | Longo prazo (≥ 4 anos) |

| Impulso à diversificação petroquímica para captura de valor | +0.40% | Complexos industriais de Arzew e Skikda | Médio prazo (2-4 anos) |

| Expansões de capacidade Trans-Saariana e Medgaz | +0.30% | Corredor transaariano e rotas de exportação mediterrâneas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Incentivos da Nova Lei de Investimento em Hidrocarbonetos (2019) Impulsionam os Influxos de Capital Estrangeiro

A Argélia reduziu a participação acionária obrigatória da Sonatrach de 51% para uma participação minoritária, eliminando um obstáculo fundamental à entrada estrangeira e desencadeando o memorando da ExxonMobil de maio de 2024 sobre as bacias de Ahnet e Gourara. O regime fiscal simplificado também limita os impostos sobre lucros extraordinários, melhorando os retornos líquidos de líquidos e gás. Evidências iniciais de sucesso incluem cinco blocos de exploração concedidos em outubro de 2024, com gastos garantidos de USD 606 milhões. A consistência na implementação permanece vital porque projetos de alto capex exigem estabilidade fiscal por 20 anos. O compromisso público do governo com a lei alivia as preocupações dos investidores, embora os ministérios ainda devam agilizar o licenciamento para evitar atrasos no cronograma.(1)Exxon Mobil Corporation, "ExxonMobil assina Memorando de Exploração com a Argélia," exxonmobil.com

Recuperação dos Preços Globais do Petróleo Melhorando os Fluxos de Caixa

Os preços do Brent mantendo-se acima de USD 70/bbl ao longo de 2024 restauraram o balanço patrimonial da Sonatrach, possibilitando manutenções pendentes e novos levantamentos sísmicos. O orçamento da empresa para 2024 aumentou 18%, direcionando capital para compressores em Hassi R'Mel e projetos-piloto de recuperação aprimorada de petróleo em Hassi Messaoud. A resiliência dos preços favorece particularmente o leve e suave Saharan Blend da Argélia, que é negociado a prêmio em refinarias europeias configuradas para cargas de baixo teor de enxofre. No entanto, o ponto de equilíbrio fiscal da Argélia permanece acima de USD 100/bbl, de modo que a volatilidade macroeconômica ainda ameaça o ímpeto de gastos. As estratégias de hedging e a disciplina de custos, portanto, continuam sendo centrais ao planejamento de longo prazo.

Parcerias Upstream com Grandes Empresas Acelerando a Exploração

As joint ventures da Sonatrach com a TotalEnergies em Timimoun, com a PTTEP em Touat e com a Occidental em Berkine introduzem coletivamente sísmica 4-D, perfuração de alcance estendido e otimização de produção baseada em IA. O compromisso da TotalEnergies em abril de 2024 de entregar 2 milhões de toneladas de GNL para a França em 2025 assegurou o escoamento para as expansões de capacidade planejadas. A transferência de conhecimento é igualmente relevante: modelos digitais de poços reduziram o tempo de inatividade para workover em 12% em poços-piloto. A diversidade de parceiros abrange agora fontes de capital dos EUA, europeias e asiáticas, distribuindo o risco e ampliando os influxos de tecnologia.

Programa Sísmico Offshore Desbloqueando o Potencial de Águas Profundas

Um acordo de avaliação de 24 meses com a Chevron, assinado em janeiro de 2025, cobre áreas mediterrâneas de águas ultra-profundas e marca o primeiro grande retorno offshore dos EUA desde 2008. A sísmica de banda larga e azimute amplo melhora a imageamento sob camadas complexas de sal e carbonato, reduzindo o risco de poços secos. O mapeamento preliminar do espaço de trabalho sugere a presença de líquidos de gás aprisionados estruturalmente a uma profundidade de água de 1.300 m. Os custos de desenvolvimento podem exceder USD 1 bilhão por hub, de modo que a aprovação do projeto dependerá de incentivos fiscais e da proximidade com as interligações Medgaz existentes. O levantamento também reduz o risco das áreas adjacentes operadas pela Eni, amplificando o interesse em toda a bacia.(2)Chevron Corporation, "Chevron Expande Presença em Águas Profundas Mediterrâneas," chevron.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza política e regulatória após as eleições de 2024 | -0.40% | Influência nacional sobre as decisões de IED | Curto prazo (≤ 2 anos) |

| Campos terrestres envelhecidos com altas taxas de declínio | -0.30% | Hassi Messaoud, Hassi R'Mel, In Amenas | Longo prazo (≥ 4 anos) |

| Aumento da demanda doméstica de gás erodindo o excedente de exportação | -0.50% | Centros de consumo e usinas termelétricas | Médio prazo (2-4 anos) |

| Escassez de água limita o fraturamento hidráulico não convencional | -0.20% | Bacias do Saara designadas para avaliação de xisto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Política e Regulatória Após as Eleições de 2024

A ampla margem de vitória do Presidente Tebboune sinalizou continuidade, porém as pressões sociais associadas ao desemprego juvenil de 15% mantêm elevado o risco de protestos. Os investidores recordam as renegociações contratuais anteriores de 2006 e, por isso, acompanham de perto as reformas ministeriais. A burocracia persistente pode paralisar planos de desenvolvimento de campo por 12 a 18 meses, inflando escaladas de custos em um ambiente de alta inflação. Projetos de reforma fiscal fora da lei de hidrocarbonetos também influenciam os fluxos de caixa, pois ajustes tributários repentinos afetam os custos de importação de serviços. O alcance diplomático à UE visa demonstrar confiabilidade regulatória, mas a credibilidade depende de cronogramas de licenciamento simplificados e de uma resolução ágil de disputas.

Aumento da Demanda Doméstica de Gás Erodindo o Excedente de Exportação

A geração de energia consome aproximadamente 95% da insumo de combustível de gás natural, com a demanda de pico no verão ultrapassando 18 bilhões de m³ anuais. O uso residencial e industrial aumenta à medida que os preços subsidiados reduzem os incentivos à conservação, estreitando o excedente exportável que gera 95% das receitas em moeda forte. Os compromissos de gasodutos com a Espanha e a Itália exigem fluxos mínimos, de modo que a Sonatrach precisa equilibrar a carga doméstica e as obrigações contratuais. As opções incluem o aumento das tarifas para o consumidor final e a aceleração das melhorias na eficiência de ciclo combinado. Até que a gestão da demanda amadureça, as receitas de exportação permanecerão limitadas apesar dos ganhos incrementais de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Domínio Upstream Enfrenta a Aceleração do Midstream

As operações upstream geraram 76,42% da receita de 2025, ressaltando a dependência do mercado de petróleo e gás da Argélia na produção de campos maduros e em novos blocos offshore. A infraestrutura midstream, embora menor, deve crescer a uma CAGR de 9,46% até 2031, com o desgargalamento de gasodutos e a introdução de novos trens de tratamento de gás desbloqueando volumes adicionais. O tamanho do mercado de petróleo e gás da Argélia para ativos midstream deve se expandir uma vez que as melhorias da linha Trans-Saariana elevem a capacidade para 30 bilhões de m³ até 2028. Os importadores europeus já reservam alocações incrementais de capacidade de transporte, validando as premissas de investimento.

A Sonatrach direciona despesas de capital para plataformas de duplo compressor e sistemas de coleta de gás, com o objetivo de reduzir a intensidade de queima para abaixo de 2% até 2027. A diversidade de financiamento também cresce; emissões islâmicas de sukuk em março de 2025 captaram USD 800 milhões, proporcionando hedge em moeda local para pedidos de metalurgia de gasodutos. A expansão downstream permanece seletiva, com foco na integração petroquímica em Arzew e Skikda, em vez de novas construções de refinarias. Os parceiros privados obtêm garantias tarifárias ao abrigo da lei de hidrocarbonetos, reduzindo o risco de retorno e encorajando empresas estrangeiras de EPC a ingressar no segmento midstream da Argélia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Localização: O Crescimento Offshore Desafia a Infraestrutura Legada Terrestre

Os blocos offshore entregaram 88,35% do valor da produção de 2025, porém dependem fortemente de dois grandes complexos próximos ao platô, tornando a reposição de reservas crítica para o mercado de petróleo e gás da Argélia. Os ativos terrestres experimentam um declínio anual de 6%, mas ainda sustentam os fluxos de caixa graças a custos de extração inferiores a USD 25/bbl. Os projetos-piloto de recuperação aprimorada de petróleo utilizam inundação com polímeros e reentradas horizontais, prolongando a vida útil dos campos, mas aumentando os requisitos de tratamento de cut de água.

Os desenvolvimentos offshore exigem um ponto de equilíbrio de USD 40-60/bbl, necessitando de incentivos fiscais robustos para permanecerem competitivos. As conexões subsea ao Medgaz com capacidade sobressalente compensam parcialmente a alta intensidade de capital. As agências ambientais impõem limites rigorosos de descarga, obrigando os operadores a orçar para sistemas de queima zero. A participação de mercado de petróleo e gás da Argélia para projetos terrestres poderia se recuperar caso a perfuração horizontal reduza as curvas de declínio, embora a escassez de água e os desafios logísticos restrinjam a adoção não convencional em larga escala.

Por Serviço: A Liderança em Construção Cede Espaço ao Crescimento do Descomissionamento

Os serviços de construção mantiveram uma participação de 54,93% em 2025, refletindo uma carteira de pedidos de trens de processamento de gás, estações de compressores e instalações de produção antecipada. O tamanho do mercado de petróleo e gás da Argélia para contratos de construção superou USD 5,14 bilhões no ano passado, após a concessão de um contrato EPC de USD 600 milhões pela Petrofac. Os gastos com manutenção aumentam à medida que os compressores de gasoduto de Hassi R'Mel superam seus ciclos de projeto, levando os fabricantes de equipamentos originais como Baker Hughes a celebrar acordos-quadro plurianuais.

Espera-se que o descomissionamento registre a CAGR mais rápida, de 7,88%, até 2031, à medida que as plataformas offshore construídas na década de 1980 se aproximam de seu encerramento. Os editais agora estipulam o tamponamento de poços, a remoção de infraestrutura subsea e a remediação de locais sob códigos ambientais revisados. Os contratantes internacionais utilizam embarcações de içamento especializadas e expertise em reinjeção de cascalho para cobrar preços premium. Contas de garantia regulatórias para passivos de fim de vida asseguram a certeza de financiamento, impulsionando o planejamento antecipado e ampliando o mix de serviços além das atividades tradicionais de construção.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

O coração do Saara argelino, situado a 1.500 km ao sul dos centros de exportação mediterrâneos, incorre em custos logísticos superiores aos das bacias costeiras, mas a região ainda responde por 80% das reservas comprovadas. Os corredores de gasoduto conectam estes desertos a Arzew e Skikda para a exportação de GNL e condensado, proporcionando aos participantes do mercado de petróleo e gás da Argélia canais de monetização confiáveis. O tamanho do mercado de petróleo e gás da Argélia vinculado aos fluxos transmediterrâneos atingiu USD 5,24 bilhões em 2025, auxiliado pela expansão do Medgaz para 12 bilhões de m³/ano.

As áreas offshore mediterrâneas representam a principal fronteira de crescimento, com novos dados sísmicos 3-D indicando espessas areias de gás do Plioceno análogas ao campo Zohr do Egito. Profundidades de água superiores a 1.000 metros necessitam de unidades de produção flutuante, motivando estudos de viabilidade sobre opções híbridas de GNL-FPSO que reduzem o tempo até o primeiro gás. As comunidades costeiras levantam preocupações ambientais, de modo que os operadores frequentemente financiam o monitoramento da biodiversidade marinha como parte do processo de licenciamento. Os compradores europeus preferem gás por gasoduto pelas vantagens em intensidade de carbono em relação ao GNL de longo percurso, mantendo os volumes argelinos competitivos sob o regime de regulamentação de metano da UE.

O cinturão industrial do norte da Argélia abriga clusters petroquímicos, onde a disponibilidade de matéria-prima impulsiona o desenvolvimento de projetos de polipropileno e metanol. A proximidade dos portos mediterrâneos reduz os fretes para o Sul da Europa, incentivando a diversificação downstream. A modernização da infraestrutura interior, incluindo usinas a combustível duplo e cavernas de armazenamento estratégico, apoia a segurança de abastecimento para os consumidores domésticos. Enquanto isso, a irradiação solar do Saara superior a 2.400 kWh/m² anuais sustenta propostas para hubs de hidrogênio verde que poderiam aproveitar os direitos de passagem de gasodutos existentes, adicionando uma dimensão de transição energética ao planejamento regional.

Cenário Competitivo

A estrutura de mercado da Argélia é moderadamente concentrada: a Sonatrach domina a participação acionária upstream, mas terceiriza escopos de serviços fundamentais, atraindo intensa competição entre fornecedores de EPC, subsea e soluções digitais. As grandes empresas internacionais operam por meio de acordos de partilha de produção ou de serviços de risco, em vez de propriedade direta de ativos, aceitando retornos nominais menores em troca de acesso a recursos. O reingresso upstream da ExxonMobil ao lado da TotalEnergies, Eni, Occidental e PTTEP diversifica os influxos de capital e as fontes de tecnologia.

A digitalização emerge como um diferenciador central. A Sonatrach e a Huawei implantam sensoriamento por fibra óptica para detecção de vazamentos em tempo real em 2.000 km de linhas tronco, enquanto a Repsol e a Baker Hughes pilotam manutenção preditiva baseada em IA que reduz o tempo de inatividade não planejado em 15%. As empresas de serviços posicionam ofertas integradas — da sísmica ao abandono — ajudando os operadores a otimizar a economia do ciclo de vida. Os especialistas em descomissionamento antecipam uma oportunidade de USD 1 bilhão até 2030 à medida que as estruturas offshore se aposentam, estimulando joint ventures que localizam a capacidade de içamento pesado.(3)Huawei Technologies, "Colaboração de Sensoriamento por Fibra Óptica para Gasodutos Inteligentes," huawei.com

As iniciativas estratégicas se alinham com as tendências de transição energética. A TotalEnergies avalia a captura de carbono em Skikda, associando reservatórios depletados a retrofits de gasodutos de CO₂. A Sonatrach estuda hidrogênio azul usando reformadores existentes acoplados ao sequestro de carbono em campos de gás esgotados. A vantagem competitiva dependerá do equilíbrio entre fluxos de caixa de hidrocarbonetos e investimentos de baixo carbono, garantindo relevância à medida que os padrões globais de demanda evoluem.(4)Baker Hughes Company, "Contrato de Compressão Avançada na Argélia," bakerhughes.com

Líderes do Setor de Petróleo e Gás da Argélia

Eni S.p.A.

Sonatrach S.p.A.

China National Petroleum Corporation

Equinor ASA

BP Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A ExxonMobil assinou um memorando de entendimento com a Sonatrach para oportunidades de exploração nas bacias de Ahnet e Gourara. O acordo marca o retorno da ExxonMobil à Argélia após 16 anos de ausência e demonstra a eficácia da Lei de Hidrocarbonetos de 2019 em atrair grandes empresas internacionais.

- Abril de 2024: A TotalEnergies estendeu sua parceria com a Sonatrach para o desenvolvimento do campo de gás de Timimoun e comprometeu-se a entregar 2 milhões de toneladas de GNL para a França em 2025.

- Março de 2024: A Sonatrach e a Huawei anunciaram uma iniciativa conjunta de inovação para monitoramento inteligente de gasodutos, utilizando tecnologia de sensoriamento por fibra óptica. A parceria foi apresentada no Mobile World Congress 2024 e representa o compromisso da Argélia com a transformação digital na infraestrutura energética.

- Fevereiro de 2024: A Repsol fez parceria com a Baker Hughes para implementar soluções de inteligência artificial para recuperação aprimorada de petróleo nas operações argelinas.

Escopo do Relatório do Mercado de Petróleo e Gás da Argélia

O mercado de petróleo e gás é um dos setores mais significativos em todas as indústrias, desempenhando um papel crítico no desenvolvimento da economia global. O setor de petróleo e gás é uma cadeia de valor completa composta por segmentos upstream, midstream e downstream. O segmento upstream supervisiona a exploração e produção de hidrocarbonetos, enquanto o segmento midstream abrange as atividades de transporte e armazenamento. O setor downstream inclui os negócios de refino e distribuição.

O mercado de petróleo e gás da Argélia é segmentado por setor. Por setor, o mercado é dividido em upstream, midstream e downstream. O relatório também oferece previsões de tamanho de mercado e demanda para o segmento com base no volume de produção.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás da Argélia?

O tamanho do mercado de petróleo e gás da Argélia atingiu USD 9,7 bilhões em 2026 e projeta-se que alcance USD 11,58 bilhões até 2031.

Com que rapidez o segmento midstream da Argélia está se expandindo?

A infraestrutura midstream deve crescer a uma CAGR de 9,46% entre 2026 e 2031, a mais rápida entre todos os segmentos.

Qual segmento detém a maior participação de mercado atualmente?

As atividades upstream representaram 76,42% da participação do mercado de petróleo e gás da Argélia em 2025.

Que fatores ameaçam a capacidade de exportação da Argélia?

O aumento da demanda doméstica de gás para geração de energia e o declínio dos campos terrestres envelhecidos erodirão os volumes de gás exportável.

Como a Argélia está atraindo investimento estrangeiro?

A Lei de Hidrocarbonetos de 2019 reduziu a participação acionária obrigatória do Estado, introduziu incentivos fiscais e já viabilizou parcerias com a ExxonMobil e a Chevron.

Que oportunidade o descomissionamento representa?

A aposentadoria de plataformas significa que os serviços de descomissionamento devem crescer a uma CAGR de 7,88%, criando um mercado de USD 1,08 bilhão até 2031.

Página atualizada pela última vez em: