Tamanho e Participação do Mercado de Network Slicing

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 39.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

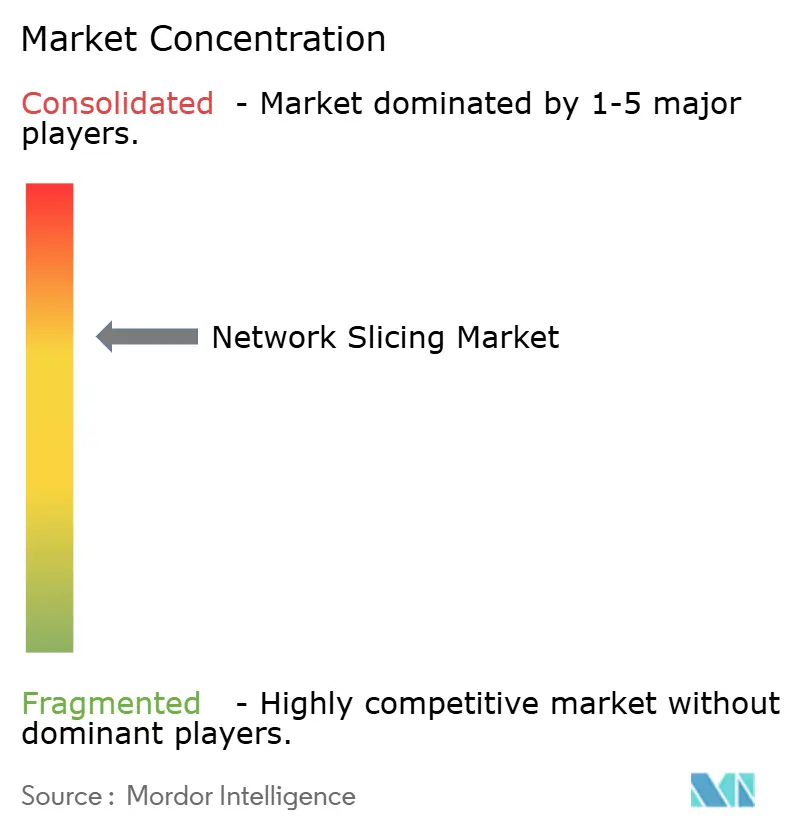

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Network Slicing por Mordor Intelligence

Espera-se que o tamanho do mercado de network slicing cresça de USD 1,92 bilhão em 2025 para USD 2,69 bilhões em 2026 e está previsto para atingir USD 14,36 bilhões até 2031 a um CAGR de 39,85% no período 2026-2031.

A transição de conexões de melhor esforço para redes programáveis e diferenciadas por serviço é o principal catalisador, permitindo que os provedores de serviços de comunicação (CSPs) monetizem investimentos em 5G autônomo (SA) por meio de segmentos de rede virtual com níveis de serviço garantidos. A rápida implantação do 5G SA, a necessidade de comunicação ultra-confiável de baixa latência (URLLC) em plantas da Indústria 4.0 e o apelo dos modelos de fatia como serviço estão acelerando a adoção. A intensidade competitiva está aumentando à medida que fornecedores de infraestrutura, especialistas em software nativo em nuvem e hiperescaladores competem para entregar plataformas de orquestração que automatizam o gerenciamento do ciclo de vida das fatias. As restrições na cadeia de suprimentos persistem, notadamente prazos de entrega de semicondutores de 56 semanas, mas os operadores continuam priorizando investimentos em software para capturar fluxos de receita liderados por desenvolvedores por meio de APIs de rede como código.

Principais Conclusões do Relatório

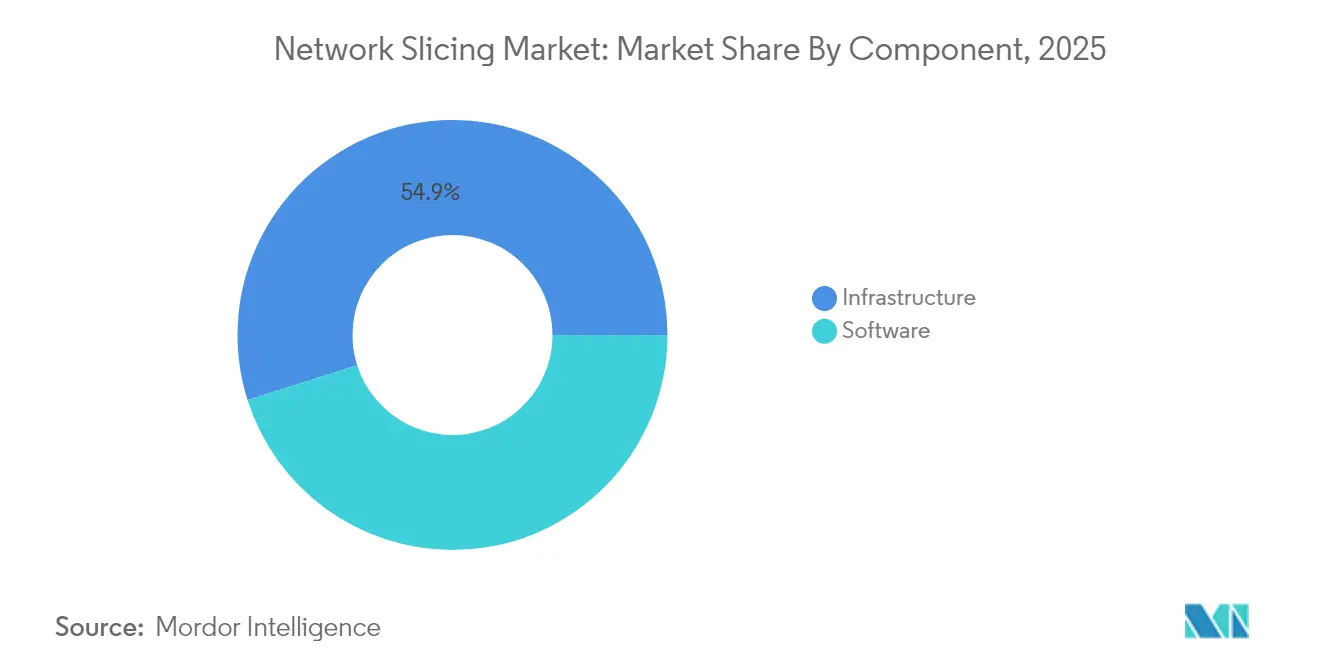

- Por componente, o software capturou 45,12% da participação do mercado de network slicing em 2025; o software de infraestrutura está avançando a um CAGR de 42,9% até 2031.

- Por modelo de serviço, os serviços gerenciados comandaram uma participação de 54,68% do tamanho do mercado de network slicing em 2025, enquanto a rede como serviço apresenta um CAGR de 41,3% até 2031.

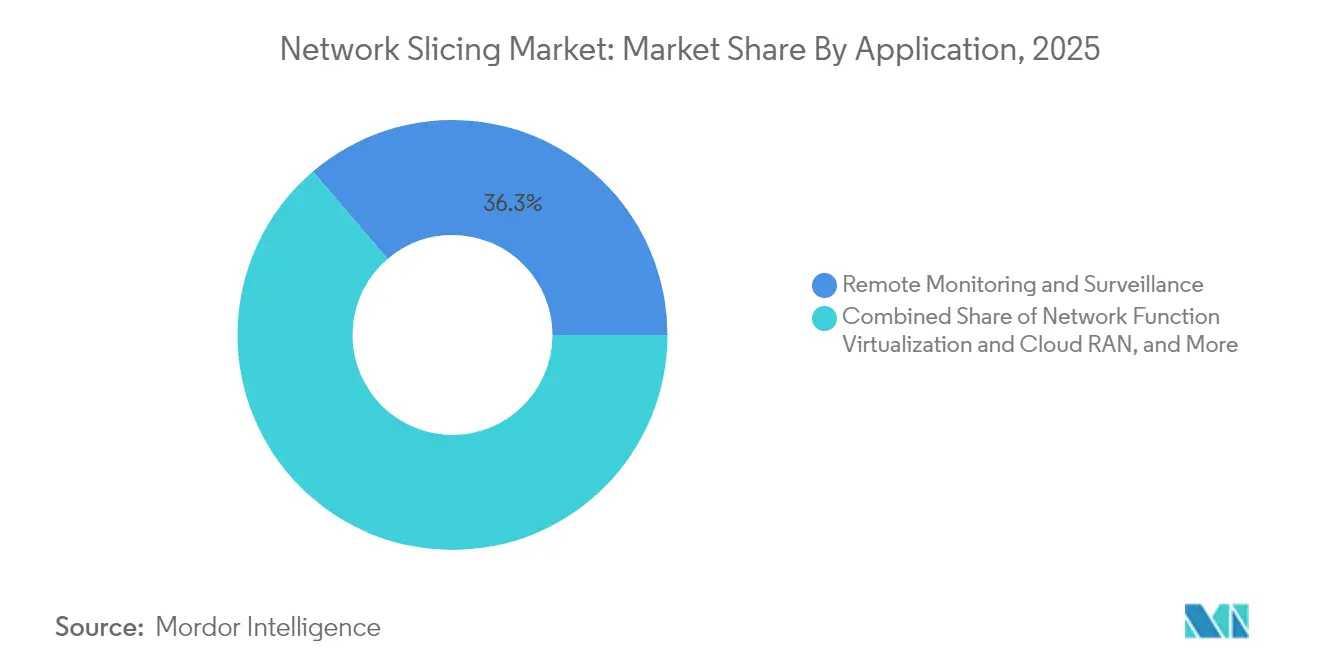

- Por aplicação, o monitoramento remoto deteve 36,25% do mercado de network slicing em 2025; o mobile cloud gaming está projetado para crescer a um CAGR de 43,1% até 2031.

- Por setor de usuário final, o automotivo e transporte liderou com 27,85% da participação do mercado de network slicing em 2025; mídia e entretenimento está se expandindo a um CAGR de 41,95% até 2031.

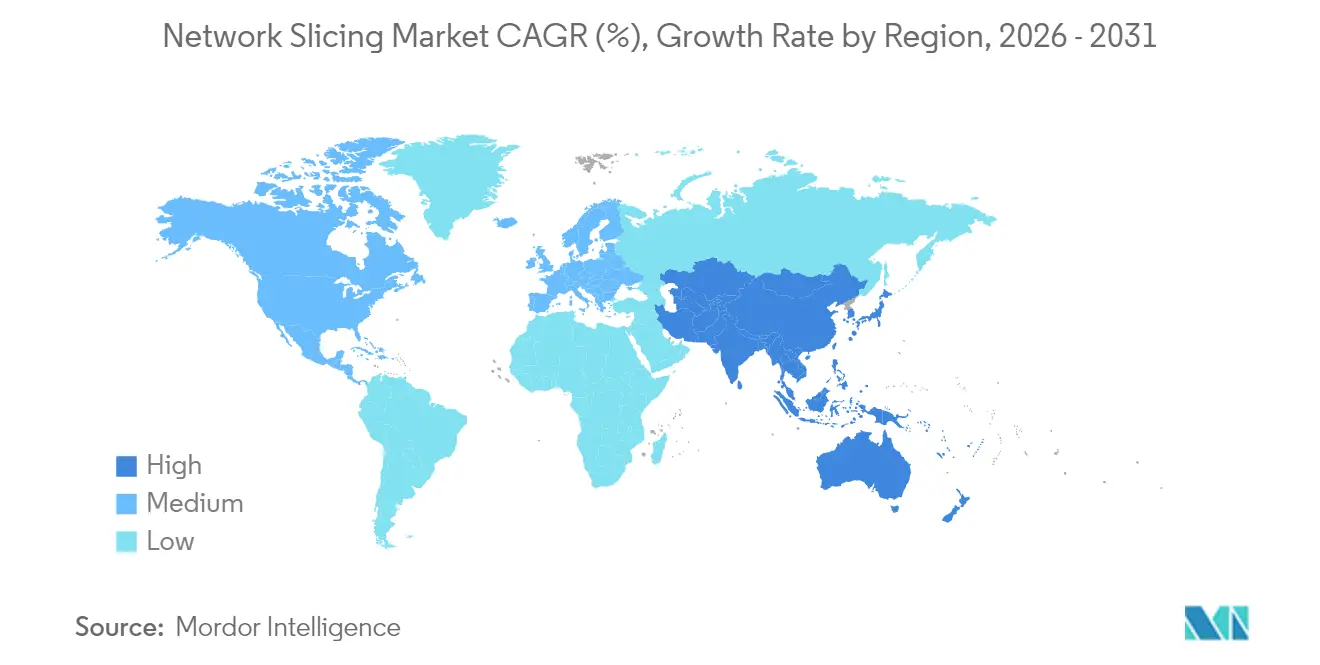

- Por geografia, a América do Norte representou 34,30% do mercado de network slicing em 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 41,1% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Network Slicing

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de 5G SA acelerando a mudança de demanda dos CSPs | +12.5% | Global, com América do Norte e China liderando | Médio prazo (2-4 anos) |

| Demanda de redes privadas empresariais por fatias URLLC e eMBB | +10.2% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Convergência de borda-nuvem habilitando orquestração dinâmica de fatias | +8.7% | Global, concentrado em mercados urbanos | Médio prazo (2-4 anos) |

| Urgência de monetização dos CSPs em meio à estagnação do ARPU | +6.8% | Global, particularmente aguda em mercados maduros | Curto prazo (≤ 2 anos) |

| APIs de rede como código catalisando a adoção de fatias liderada por desenvolvedores | +5.3% | América do Norte e UE inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Pacotes de transmissão remota baseados em direitos | +3.2% | Global, implantação orientada a eventos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de 5G SA Acelerando a Mudança de Demanda dos CSPs

A arquitetura 5G autônoma desbloqueia capacidades completas de network slicing, permitindo que os operadores criem redes lógicas isoladas com níveis de serviço garantidos que os núcleos legados não conseguem fornecer. O Japão atingiu 98% de cobertura de estações-base 5G em áreas designadas em abril de 2024, estimulando atualizações SA e sinalizando uma mudança global em direção à infraestrutura pronta para fatias. A aliança da Ericsson com 12 operadores de primeiro nível tem como alvo um mercado de API de rede de USD 30 bilhões até 2030, contando com o fatiamento como base para a programabilidade[1]Akanksha Paliwal, "Operadoras de telecomunicações e fornecedores miram oportunidade de API de rede de USD 30 bilhões," reuters.com. A implantação híbrida de 5G privado mais fatiamento da T-Mobile para dados médicos de emergência mostra como a conectividade diferenciada pode ser comercializada rapidamente.

Demanda de Redes Privadas Empresariais por Fatias URLLC e eMBB

As empresas industriais veem o fatiamento como a rota mais econômica para conectividade determinística. Na Itália, Ericsson, TIM e Comau sincronizaram robôs com gêmeos digitais usando fatias de menos de 10 ms, comprovando ganhos operacionais em manutenção preditiva e suporte remoto de realidade aumentada. A Coreia do Sul alocou espectro 5G privado para 56 sites até fevereiro de 2024, ilustrando o apoio regulatório à infraestrutura operada por empresas que depende do isolamento de fatias.

Convergência de Borda-Nuvem Habilitando Orquestração Dinâmica de Fatias

As plataformas de orquestração baseadas em IA agora instanciam fatias sob demanda, otimizando recursos de rádio, transporte e núcleo. A Automação de Nuvem de Telecomunicações da VMware exemplifica o gerenciamento em conformidade com o 3GPP que mescla clusters de borda com nuvens centrais. Pesquisas mostram que o aprendizado por reforço profundo reduz a latência de ponta a ponta em 25%, sugerindo o gerenciamento preditivo de fatias em implantações densas. A primeira transmissão esportiva ao vivo 5G da Malásia aproveitou uma fatia habilitada por borda para garantir largura de banda e latência inferior a 25 ms para produção em tempo real.

Urgência de Monetização dos CSPs em Meio à Estagnação do ARPU

À medida que voz e dados se tornam commodities, os CSPs tratam o fatiamento como um caminho de upsell premium. A receita 5G da Ásia-Pacífico está projetada para superar USD 130 bilhões até 2030, uma meta alcançável somente se os operadores comercializarem camadas de latência diferenciadas e APIs de rede. A Fatia de Rede Frontline da Verizon para segurança pública, lançada em 2025, demonstra disposição para pagar por recursos dedicados[2]Mike Dano, "Verizon ativa fatia de rede Frontline em Los Angeles e Chicago," lightreading.com. A Singtel estendeu fatias de consumidor com segurança aprimorada para 1,5 milhão de assinantes em 2024, comprovando a capacidade de endereçamento do mercado de massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa penetração do 5G e prontidão de dispositivos em economias emergentes | -8.4% | Mercados emergentes da APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Complexidade de orquestração multidomínio, carga de OPEX | -6.7% | Global, afetando particularmente operadoras menores | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de certificação de segurança de SLA de fatias | -4.2% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre compartilhamento de espectro para fatias dinâmicas | -3.8% | Jurisdições regulatórias da UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Penetração do 5G e Prontidão de Dispositivos em Economias Emergentes

O network slicing exige cobertura SA generalizada mais aparelhos capazes de selecionar fatias, mas a Europa tinha apenas 2% de cobertura SA em comparação com 80% da China no final de 2024. Os atrasos nos leilões de 5G da Indonésia ilustram como as lacunas de política podem retardar as implantações, reduzindo o incentivo dos operadores para investir em plataformas de fatias.

Complexidade de Orquestração Multidomínio e Carga de OPEX

Apenas 15% dos operadores possuem uma plataforma de fatiamento operacional porque a integração entre fornecedores eleva o OPEX de 30 a 50% acima do gerenciamento legado. As operadoras menores enfrentam pressão de capex para modernizar as pilhas OSS/BSS com APIs abertas, levando a uma inclinação em direção a parceiros de serviços gerenciados capazes de assumir a carga de trabalho de orquestração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Domínio do Software Impulsiona a Automação

O software deteve uma participação de 45,12% do mercado de network slicing em 2025 e está crescendo a um CAGR de 42,9%, graças ao foco dos operadores em ferramentas de orquestração, garantia e segurança. O tamanho do mercado de network slicing derivado de plataformas de software está projetado para superar USD 6,55 bilhões até 2031, juntamente com lógica de controle agnóstica de rádio. Os fornecedores se diferenciam por meio de mecanismos de política baseados em intenção que ajustam a largura de banda das fatias em tempo real. Os módulos de segurança que isolam o tráfego de inquilinos e validam a integridade das fatias agora estão incorporados nos catálogos em vez de serem vendidos como complementos, reduzindo o tempo de comercialização e apoiando a monetização multilocatário. O hardware de infraestrutura permanece essencial para os núcleos 5G SA, mas seu crescimento fica para trás à medida que os CSPs aproveitam os ativos de RAN existentes enquanto direcionam novos fundos para o gerenciamento automatizado de fatias. As atualizações de transporte continuam, impulsionadas pela necessidade de garantir latência determinística em links de micro-ondas, fibra e IP/MPLS.

Os operadores que avaliam o custo total de propriedade favorecem infraestrutura desagregada com interfaces abertas, permitindo que funções de rede nativas em nuvem residam em servidores de uso geral. Essa mudança modera os picos de capex e acelera a adoção de software, reforçando o papel central da automação no mercado de network slicing. Os nós de computação de borda de múltiplo acesso (MEC) incorporados em centros de dados metropolitanos ampliam ainda mais o alcance do software, habilitando a instanciação localizada de fatias para cargas de trabalho sensíveis à latência.

Por Serviço: Serviços Gerenciados Lideram a Adoção Empresarial

Os serviços gerenciados controlaram 54,68% da participação do mercado de network slicing em 2025 e devem registrar um CAGR de 41,3%, refletindo a preferência empresarial por ofertas de fatia como serviço prontas para uso. Os portais operados por fornecedores agora permitem que os gerentes de TI solicitem fatias sob demanda, definam camadas de qualidade de serviço e recebam faturamento baseado em uso. O tamanho do mercado de network slicing vinculado a serviços gerenciados provavelmente superará USD 7,75 bilhões até 2031, à medida que os CSPs agrupam segurança e computação de borda com conectividade. As variantes de rede como serviço (NaaS) atraem empresas de médio porte sem expertise interna em espectro, enquanto agências governamentais adotam fatias gerenciadas para imagens de segurança pública, beneficiando-se de garantias de hospedagem soberana de dados.

Os serviços profissionais, incluindo consultoria, integração e testes, servem como pontos de entrada para ciclos de adoção complexos. Os integradores de sistemas alinham a orquestração de fatias com SD-WAN empresarial, ERP e plataformas de IoT, reduzindo os riscos da implantação. Os laboratórios de prova de conceito validam metas de throughput e latência antes da entrada em operação comercial, reduzindo a incerteza para casos de uso de missão crítica, como robótica cirúrgica ou inspeção de qualidade em tempo real.

Por Aplicação: Gaming Perturba a Liderança Tradicional do Monitoramento

O monitoramento remoto manteve uma participação de 36,25% do mercado de network slicing em 2025, impulsionado por câmeras de fábricas inteligentes e sensores de redes de utilidades que precisam de capacidade de uplink determinística. As fatias isoladas mantêm o fluxo de telemetria mesmo durante o congestionamento da rede, evitando paralisações de produção. Enquanto isso, o mobile cloud gaming está crescendo a um CAGR de 43,1%; os entusiastas exigem jogabilidade a 60 fps em 1080p com latência de ida e volta inferior a 50 ms, condições que as fatias garantem. Durante os testes da BT, os jogadores no Nvidia GeForce NOW sustentaram 25 Mbps sem jitter visível, validando a viabilidade de fatias de nível consumidor.

A virtualização de funções de rede e a orquestração de Cloud RAN também aproveitam as fatias para segmentar ambientes de teste do tráfego ao vivo, reduzindo os ciclos de lançamento de novos serviços. A automação industrial continua a pressionar os limites de latência determinística, justificando camadas de fatias premium que mapeiam para protocolos de segurança robótica e estruturas de rede sensíveis ao tempo.

Por Setor de Usuário Final: Mídia e Entretenimento Acelera Além do Automotivo

O automotivo e transporte liderou com 27,85% da participação do mercado de network slicing em 2025, à medida que as montadoras integraram módulos de veículo para tudo (V2X) que exigem fatias URLLC para prevenção de colisões. Os operadores de frotas exploram fatias de banda larga móvel aprimorada para transmitir dados de manutenção preditiva, reduzindo o tempo de inatividade nos corredores logísticos. Por outro lado, mídia e entretenimento está previsto para crescer 41,95% ao ano até 2031, ultrapassando o automotivo em gastos com fatias. As redes SA privadas em estádios já transportam feeds de câmeras sem fio em 4K, eliminando cabos e permitindo produção ágil. Ericsson e RTL Deutschland alcançaram 500 Mbps de uplink com menos de 25 ms de latência durante o Campeonato Europeu de Futebol de 2024, comprovando a economia de eventos ao vivo.

A área da saúde adota fatias para telecirurgia e telemetria de ambulâncias, enquanto as concessionárias de energia protegem o tráfego de automação de redes contra ameaças cibernéticas por meio de sobreposições VPN isoladas. As autoridades de aviação testam fatias para rastreamento de bagagem e orientação por realidade aumentada, prenunciando uma digitalização mais ampla dos aeroportos.

Análise Geográfica

A América do Norte deteve uma participação de 34,30% do mercado de network slicing em 2025, ancorada por lançamentos antecipados de 5G SA e políticas de espectro permissivas. CSPs como a T-Mobile expõem APIs de pedido de fatias em todo o país, permitindo que as empresas integrem cobertura privada em footprints públicos. A Fatia de Rede Frontline da Verizon atende aos primeiros socorristas em Los Angeles e Chicago, gerando receita incremental por meio de camadas de SLA premium. O capital de risco flui para startups de orquestração, reforçando um ciclo de inovação que favorece o design nativo em nuvem. As escassez de semicondutores prolongaram os prazos de entrega de unidades de rádio para 56 semanas, mas os operadores permanecem dentro do cronograma graças ao fornecimento de múltiplos fornecedores.

A Ásia-Pacífico está projetada para entregar um CAGR de 41,1%, o ritmo regional mais rápido, à medida que a China supera 2,28 milhões de sites 5G e os reguladores agilizam os pilotos de fatias empresariais. O Ministério de Assuntos Internos e Comunicações do Japão emite licenças locais de 5G que permitem que as fábricas implantem redes SA por conta própria; 72 projetos de demonstração agora abrangem portos inteligentes, centros logísticos e estádios. A Coreia do Sul aloca espectro dedicado para 35 conglomerados, estimulando um ecossistema de fornecedores em torno de dispositivos com reconhecimento de fatias e automação de RAN.

A Europa fica atrás na cobertura SA com 2%, restringindo as receitas de fatias no curto prazo, mas a política está mudando. Sete nações abriram a faixa de 26 GHz para 5G local, e seis permitem até 100 MHz na faixa de 3,4-3,8 GHz, habilitando redes de campus para manufatura e pesquisa. A fusão Vodafone-Three UK de USD 20,28 bilhões promete USD 14,86 bilhões em atualizações de rede até 2035, o que deve acelerar a adoção de SA e fatiamento. No Oriente Médio, fornecedores europeus realizam pilotos de fatiamento de rede de transporte com operadoras regionais, validando arquiteturas que podem ser retroalimentadas na Europa quando o espectro e o investimento convergirem.

Panorama regulatório

A regulamentação do network slicing está tomando forma em torno de como a conectividade diferenciada e respaldada por SLA se encaixa nos princípios de internet aberta e neutralidade de rede, especialmente a fronteira entre serviços de acesso à internet e serviços especializados. Em junho de 2026, a BEREC aprovou o rascunho de Orientação Adicional sobre Network Slicing 5G (BoR (26) 84) para consulta pública, acrescentando ênfase às expectativas de transparência e não discriminação para os slices oferecidos por operadoras europeias.

A definição de padrões e o alinhamento transfronteiriço também continuam por meio de processos intergovernamentais e da consolidação das políticas da UE. A ITU-T aprovou as Recomendações Y.3168 e Y.3189 em dezembro de 2025, ampliando a orientação formal para network slicing habilitado por gêmeos digitais e integração de slicing satelital-terrestre, enquanto a Comissão Europeia propôs uma Lei de Redes Digitais em 2026 para simplificar e consolidar as regras de conectividade que se cruzam com a comercialização de slices entre os Estados-Membros.

Análise da cadeia de valor

A cadeia de valor do network slicing começa com padrões e modelos que codificam atributos de slice e controles de ciclo de vida, passa então pela habilitação de RAN, transporte e núcleo 5G SA, antes de chegar ao software de orquestração e garantia e, por fim, à entrega de serviços gerenciados por CSPs e parceiros. As especificações de gerenciamento de slice do 3GPP SA5, incluindo a TS 28.541, e o Modelo Genérico de Slice (GST) da GSMA definem a linguagem comum para especificações de nível de serviço, enquanto funções centrais como a Network Slice Selection Function (NSSF) e recursos de exposição via Network Exposure Function (NEF) conectam a intenção do slice ao provisionamento e às APIs de network-as-code.

A execução é moldada pela integração multifornecedor e por infraestrutura em nuvem capaz de hospedar funções de rede nativas em nuvem e automatizar políticas entre domínios. Colaborações recentes mostram fornecedores avançando mais profundamente nas camadas de orquestração e automação, incluindo a Nokia integrando slicing com IA agente baseada em intenção com o Amazon Bedrock (demonstrado com a du e a Orange em fevereiro de 2026), e a BT expandindo sua parceria com a Ericsson em março de 2026 para introduzir NSSF e NEF para slicing dinâmico e sensível a aplicações no Reino Unido. A orquestração ponta a ponta entre RAN, transporte e núcleo continua sendo um obstáculo prático, e a complexidade operacional resultante continua a empurrar operadoras menores para serviços gerenciados de gestão do ciclo de vida do slice.

Cenário Competitivo

A concorrência é moderadamente fragmentada. A Ericsson lidera o Radar Frost para infraestrutura 5G por quatro anos consecutivos e fornece fatiamento de ponta a ponta, do RAN ao núcleo, conferindo-lhe uma vantagem de incumbência quando os CSPs buscam responsabilidade de fornecedor único. A Nokia controla aproximadamente 55% dos contratos de redes privadas sem fio, posicionando-a para converter os campi LTE existentes em fatias 5G SA com mínima perturbação. Samsung, Apple e Qualcomm registram patentes de seleção de fatias, incorporando lógica de controle em dispositivos e expandindo a influência além dos modems.

As alianças estratégicas redefinem os limites do mercado. A joint venture de 2024 da Ericsson com 12 operadoras globais agrupa APIs de rede, visando USD 30 bilhões em receita até 2030 e reduzindo as barreiras de entrada para desenvolvedores de software. Os hiperescaladores de nuvem fazem parceria com as operadoras para hospedar núcleos 5G em estruturas de computação distribuída, oferecendo garantias de latência por meio de orquestração integrada de fatias. As startups nativas em IA focam em mecanismos baseados em intenção que preveem congestionamentos e pré-alocam espectro, alcançando ganhos de latência de 25% em testes de campo. Com o tempo, os fornecedores que entregam automação multifornecedor e APIs abertas provavelmente capturarão uma participação desproporcional à medida que as empresas exigem provisionamento sem atrito.

Líderes do Setor de Network Slicing

Ericsson Inc.

Huawei Technologies Co. Ltd

Cisco Systems Inc.

BT Group PLC

NTT DOCOMO Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo espaço comercial em que as operadoras podem transformar a cobertura 5G SA em ofertas específicas por local, respaldadas por SLA, que combinam conectividade com orquestração, segurança e APIs de exposição. A Vodafone Business lançou o 5G+ Local Slicing no Reino Unido em abril de 2026, empacotando desempenho dedicado para locais empresariais como estádios, centros logísticos e campi, ilustrando como testes de slicing podem se traduzir em catálogos de serviço repetíveis. No Oriente Médio, a e& implantou network slicing 5G comercial para clientes empresariais nos Emirados Árabes Unidos em maio de 2025, o que sustenta a demanda de curto prazo por slice-as-a-service ligado a serviços gerenciados e computação de borda.

Os roteiros de monetização também estão se estreitando à medida que os padrões avançam do slicing básico para as capacidades do 5G-Advanced, que fortalecem o controle de admissão e a automação. O trabalho da Release 19 do 3GPP está em andamento, e a ETSI TS 129.536 (Controle de Admissão de Network Slice) alcançou a versão 19.3.0 até fevereiro de 2026, permitindo integração e aplicação de políticas mais determinísticas para casos de uso de alta relevância. A validação está se ampliando além de implantações apenas empresariais, com a Ericsson, a China Mobile e a OPPO concluindo verificação de campo de conectividade diferenciada para slicing orientado ao consumidor em uma rede 5G SA ativa em maio de 2026, enquanto a atividade do Departamento de Segurança Interna dos EUA sobre comunicações resilientes para socorristas indica exploração no setor público (março de 2026).

Desenvolvimentos recentes do setor

- Julho de 2026: a Nokia e a Taiwan Mobile assinaram um acordo de expansão 5G focado em gestão de rede impulsionada por IA que apoia a introdução de capacidades de network slicing. O acordo fortalece o caminho entre operadora e fornecedor para levar automação baseada em intenção às operações comerciais de slice e reduz o atrito de integração entre domínios de rede.

- Junho de 2025: a Verizon lançou seu Frontline Network Slice para segurança pública em Los Angeles e Chicago. O lançamento operacionalizou conectividade premium, respaldada por SLA, para socorristas, reforçando um modelo de monetização que vincula o slicing à garantia de serviço de missão crítica.

- Outubro de 2024: a Singtel estendeu o slicing 5G SA a 1,5 milhão de consumidores por meio de seu serviço 5G+. Essa expansão levou o slicing além dos pilotos para o uso em massa, destacando como a prontidão de dispositivos, a integração de OSS e o empacotamento de produtos apoiam a escalabilidade da conectividade diferenciada de nível consumidor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com a entrega de slices de rede 5G que são provisionados de ponta a ponta em RAN, núcleo e transporte, e que são vendidos com resultados de desempenho e SLA definidos para clientes empresariais e provedores de serviços.

Exclusões de escopo: exclui serviços gerenciados legados de 2G/3G, Wi-Fi de campus privado e hardware vendido para implantações 5G não compatíveis com slicing.

Visão geral da segmentação

- Por Componente

- Infraestrutura (RAN, Core, Transporte)

- Software (MANO, Análise, Segurança)

- Por Serviço

- Profissional (Consultoria, Integração, Testes)

- Gerenciado (Rede como Serviço, Fatia como Serviço)

- Por Aplicação

- Monitoramento e Vigilância Remota

- Virtualização de Funções de Rede e Cloud RAN

- Mobile Cloud Gaming e Streaming de Mídia

- Automação Industrial Remota (IIoT)

- Por Setor de Usuário Final

- Saúde

- Automotivo e Transporte

- Energia e Eletricidade

- Aviação e Aeroespacial

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e, em seguida, para verificar se nossas suposições permaneciam alinhadas ao ritmo das implantações de 5G Standalone e à prontidão para slicing. Contamos com conjuntos de dados públicos e fontes de padrões, como indicadores da ITU, a biblioteca da GSMA, as releases do 3GPP e publicações de reguladores como a FCC e a Comissão Europeia, que ajudaram a confirmar cronogramas, expansão de cobertura e direção política.

Também revisamos divulgações de operadoras e fornecedores por meio de relatórios anuais, apresentações de resultados e notas de produtos, além de coberturas de imprensa confiáveis sobre lançamentos comerciais de slicing e parcerias. Quando ajudou a esclarecer o posicionamento das empresas e a exposição de receita, foram usadas assinaturas pagas de dados financeiros e de inteligência empresarial, notícias e finanças, e bancos de dados de patentes para validar cronogramas e áreas-chave de capacidade. As fontes documentais mencionadas aqui são apenas ilustrativas, já que muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em confirmar o que está sendo monetizado como slice (e o que ainda está em fase de teste), além de verificar a lógica de precificação, o ritmo de adoção e os gatilhos de aquisição entre operadoras de telecomunicações, integradores de sistemas e equipes de rede empresarial. Também usamos ligações para validar as diferenças regionais de implantação e a divisão entre slicing autônomo, ofertas de slice gerenciado e habilitação adjacente do núcleo 5G que pode ser erroneamente contabilizada como receita de slicing.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 18% | APAC: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Empresas menores: 20% | Gerentes: 53% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento começa com uma construção top-down, na qual a prontidão do 5G Standalone, os lançamentos comerciais de slicing e a cobertura de domínios compatíveis com slice são usados para reconstruir o pool de receita endereçável por região. A partir daí, a monetização esperada é aplicada usando entradas como o número de implantações de slicing que passam de piloto para pago, a adoção da gestão do ciclo de vida do slice, a parcela de tráfego e casos de uso que exigem SLA garantido, e a duração típica dos contratos de conectividade empresarial.

Para manter os totais realistas, corroboramos os números com aproximações seletivas bottom-up, como pontos de preço amostrados para ofertas de slice gerenciado, verificações de canal sobre a taxa de adesão do software de orquestração de slice, e sinais de carga de trabalho do lado do fornecedor para integração e operações. Quando números concretos não são divulgados, as lacunas são tratadas com suposições limitadas que são reverificadas em entrevistas, e depois ajustadas usando a direção de capex e opex das operadoras, o momento de atualização do núcleo 5G e o ritmo de implantação regional.

Para a previsão, a análise de cenários é usada porque a adoção depende de alguns eventos de mudança abrupta, como cobertura 5G SA mais ampla, orquestração mais madura e provas de conceito empresariais. Os cenários são ancorados nas mesmas variáveis operacionais, e depois ajustados usando o consenso dos respondentes primários sobre a rapidez com que o slicing se converte de contratos iniciais em receita repetível.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de verificação cruzada do modelo com sinais independentes, incluindo a contagem e a maturidade dos anúncios comerciais de slicing, a expansão da cobertura 5G SA e o momento da modernização de núcleo e transporte necessária para suportar slices. Qualquer grande variação por região ou ano é revisada por um segundo analista, e as suposições de entrada são reverificadas antes da aprovação final, para que uma única entrada otimista não distorça o total excessivamente.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de política, conquistas comerciais significativas ou uma alteração clara no ritmo de implantação. Antes da entrega, o modelo é reaberto para uma passagem final, de modo que os clientes recebam a visão mais atualizada, e não uma captura antiga.

Comparação do Tamanho de Mercado de Network Slicing da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para network slicing podem parecer muito distantes entre si porque as empresas nem sempre contabilizam os mesmos itens de receita, e também escolhem pontos diferentes para determinar quando um slice é considerado comercial. Diferenças em relação a se o escopo está limitado ao slicing 5G Standalone, como o software e os serviços habilitadores são tratados, e como o momento cambial é considerado podem alterar o número final.

Evidências de lançamentos comerciais verificados de slices 5G SA, cruzadas com sinais de prontidão das operadoras em RAN, núcleo e transporte, são o que vincula a Mordor Intelligence a uma definição de receita mais restrita, que exclui hardware 5G não compatível com slicing e serviços gerenciados legados, o que tende a manter o valor de 2025 abaixo dos totais mais amplos de monetização 5G.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,92 bilhão de USD (2025) | |

| Consultoria Global B | 6,10 bilhões de USD (2025) | Utiliza uma abordagem mais ampla de network slicing 5G, que abrange receita empresarial e de consumidor, o que pode misturar o slicing com a monetização 5G mais ampla e inflacionar o pool de demanda contabilizado. |

| Grupo de Pesquisa Setorial C | 0,66 bilhão de USD (2024) | Parte de um ano-base de 2024 e pode aplicar critérios exclusivamente comerciais mais restritos e suposições de adoção em estágio inicial, o que pode subestimar implantações que já estão avançando de testes para contratos pagos. |

A dispersão entre os três números é explicada principalmente pelo que é contabilizado como receita de slicing e por quando uma implantação é tratada como comercial. Usar regras claras de inclusão, e depois verificá-las em relação a evidências de implantação e prontidão, mantém a estimativa rastreável a entradas repetíveis, em vez de a uma única suposição agressiva de adoção.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento explosivo do mercado de network slicing?

As rápidas implantações de 5G SA, a demanda empresarial por URLLC e banda larga móvel aprimorada, e a urgência dos CSPs em monetizar o ARPU estagnado sustentam a previsão de CAGR de 39,85%.

Qual segmento de componente lidera os gastos atualmente?

O software representa 45,12% da receita de 2025 graças às plataformas de orquestração e análise que automatizam o gerenciamento do ciclo de vida das fatias.

Qual é a oportunidade para modelos de fatia como serviço gerenciada?

Os serviços gerenciados detêm 54,68% de participação e estão no caminho para superar USD 7,75 bilhões até 2031, refletindo a preferência empresarial por ofertas prontas para uso.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar um CAGR de 41,1%, impulsionada pelas implantações 5G em larga escala da China e pelas políticas de espectro favoráveis no Japão e na Coreia do Sul.

Como os CSPs estão monetizando as fatias atualmente?

Os operadores agrupam SLAs premium para vídeo de segurança pública, cloud gaming e redes de campus híbridas privadas-públicas, frequentemente expondo APIs para serviços liderados por desenvolvedores.

Qual obstáculo técnico mais restringe a adoção?

A complexidade de orquestração multidomínio eleva o OPEX e retarda o tempo de comercialização, especialmente para operadoras menores que carecem de plataformas OSS/BSS nativas em nuvem.

Página atualizada pela última vez em: