Tamanho e Participação do Mercado de Software de Redes Neurais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

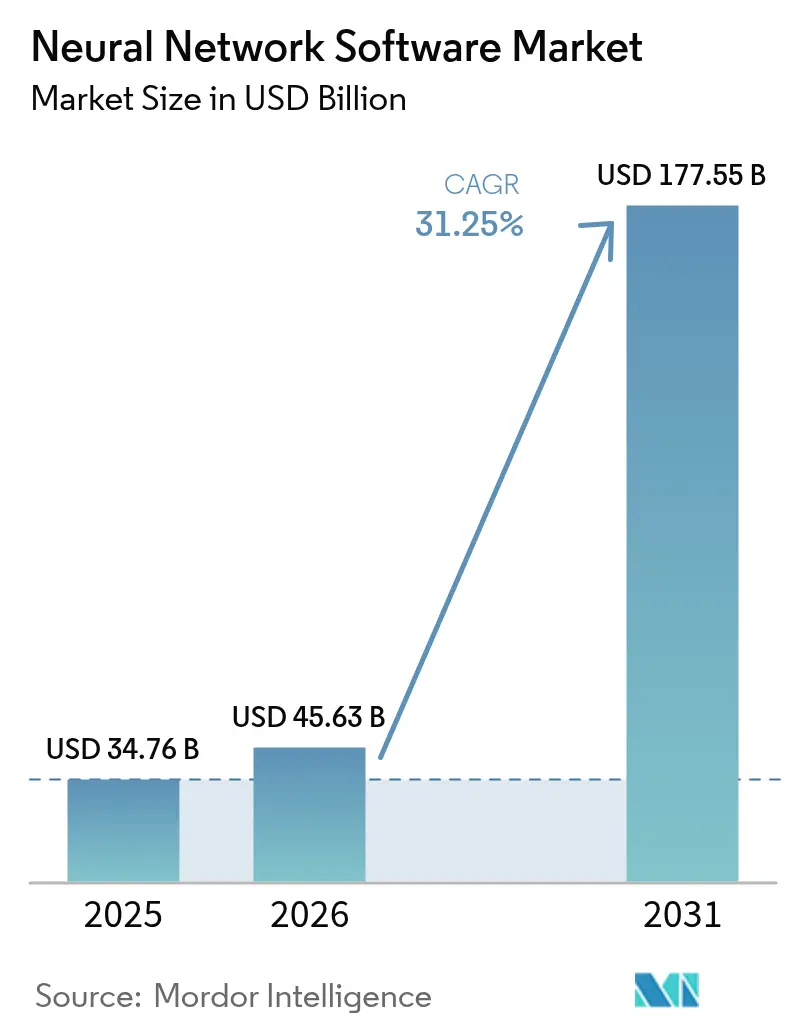

| Tamanho do Mercado (2026) | 45.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 177.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.25% CAGR |

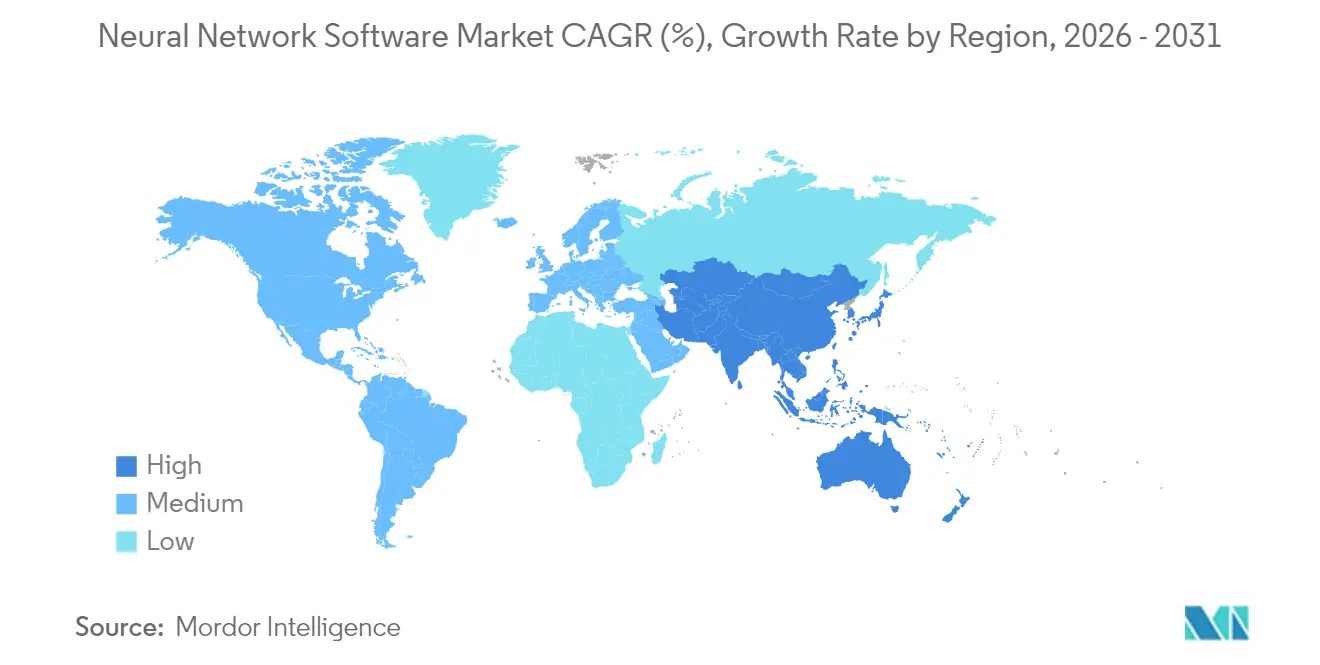

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

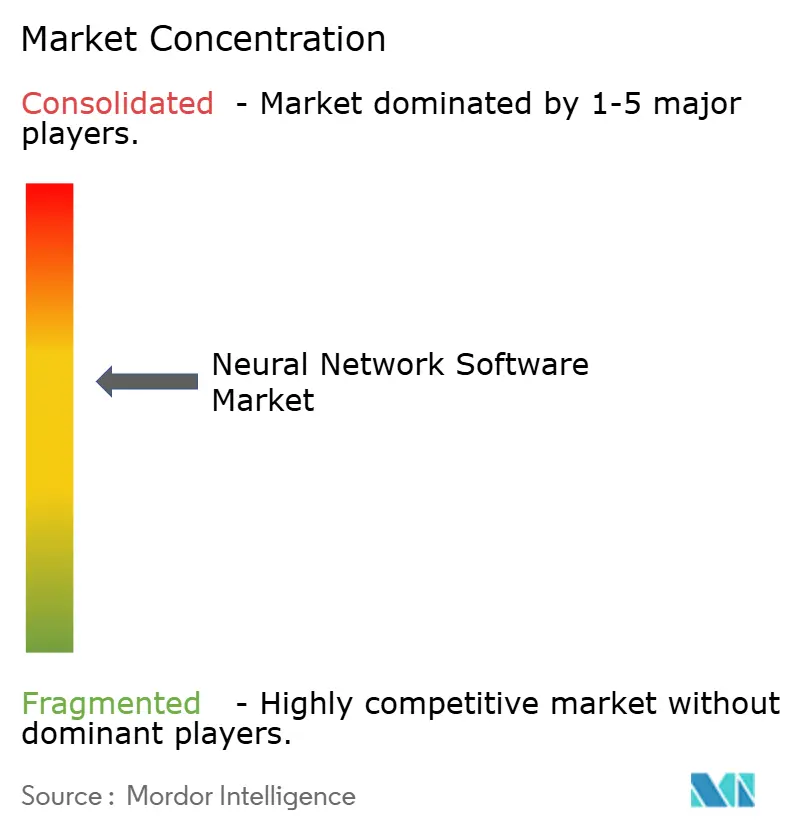

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Redes Neurais pela Mordor Intelligence

O tamanho do mercado de software de redes neurais em 2026 é estimado em USD 45,63 bilhões, crescendo a partir do valor de 2025 de USD 34,76 bilhões, com projeções para 2031 mostrando USD 177,55 bilhões, crescendo a um CAGR de 31,25% no período de 2026 a 2031. A expansão está se acelerando à medida que as empresas passam de provas de conceito para implantações em escala total, apoiadas por programas de IA soberana, ecossistemas de modelos de fundação e plataformas em nuvem que reduzem as barreiras de adoção. O salto de receita da OpenAI de USD 5,5 bilhões em dezembro de 2024 para USD 10 bilhões em junho de 2025 ilustra a crescente demanda comercial por implantações de redes neurais em larga escala. A Ásia-Pacífico é a geografia de crescimento mais rápido porque China, Japão, Índia e Coreia do Sul estão localizando grandes modelos de linguagem e construindo nuvens nacionais de IA. As tendências de componentes mostram que as ferramentas de software retêm a maior participação, mas os serviços estão se expandindo mais rapidamente à medida que as empresas buscam expertise em integração e otimização. A concorrência continua a se intensificar, com hiperescaladores de nuvem, fornecedores de software empresarial e empresas especializadas em IA competindo para se diferenciar em eficiência de modelos, governança e soluções verticais.

Principais Conclusões do Relatório

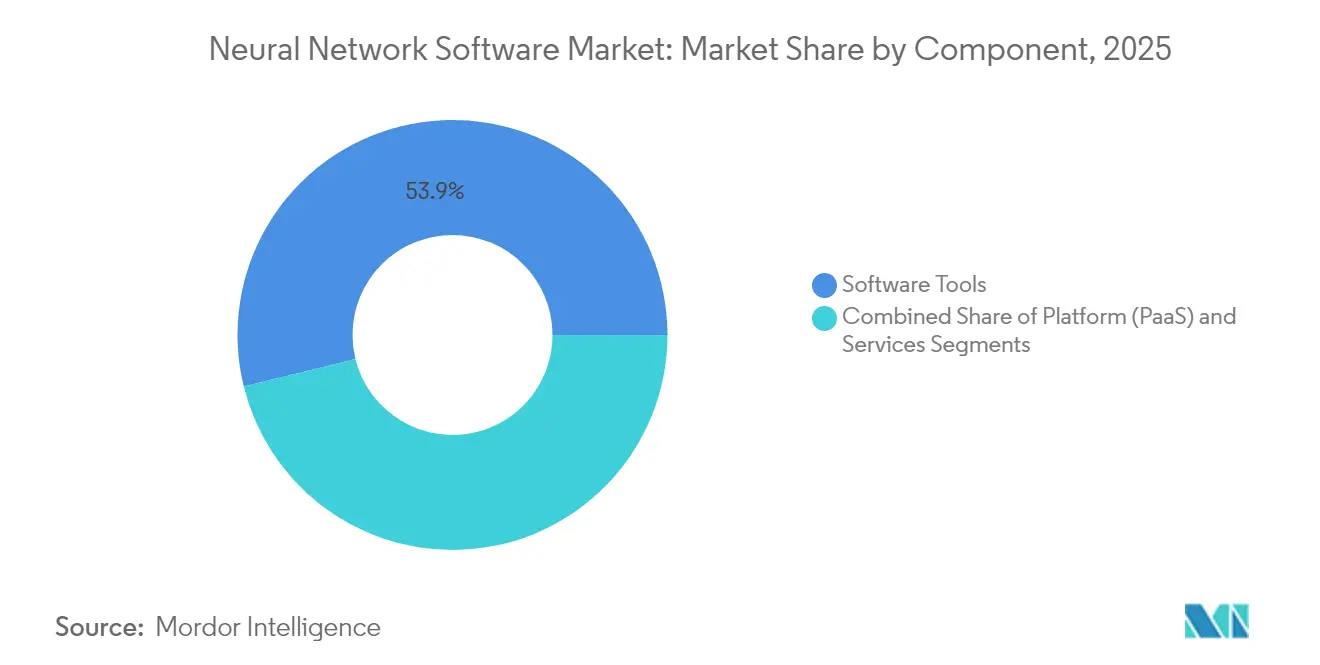

- Por componente, as ferramentas de software detinham 53,85% da receita de 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 34,15% até 2031.

- Por modo de implantação, as soluções em nuvem comandavam 60,65% da participação do mercado de software de redes neurais em 2025, enquanto as arquiteturas híbridas têm previsão de crescer a um CAGR de 33,6% até 2031.

- Por tipo, a mineração e o arquivamento de dados lideraram com 38,15% de participação na receita em 2025; espera-se que o software de otimização avance a um CAGR de 33,1% até 2031.

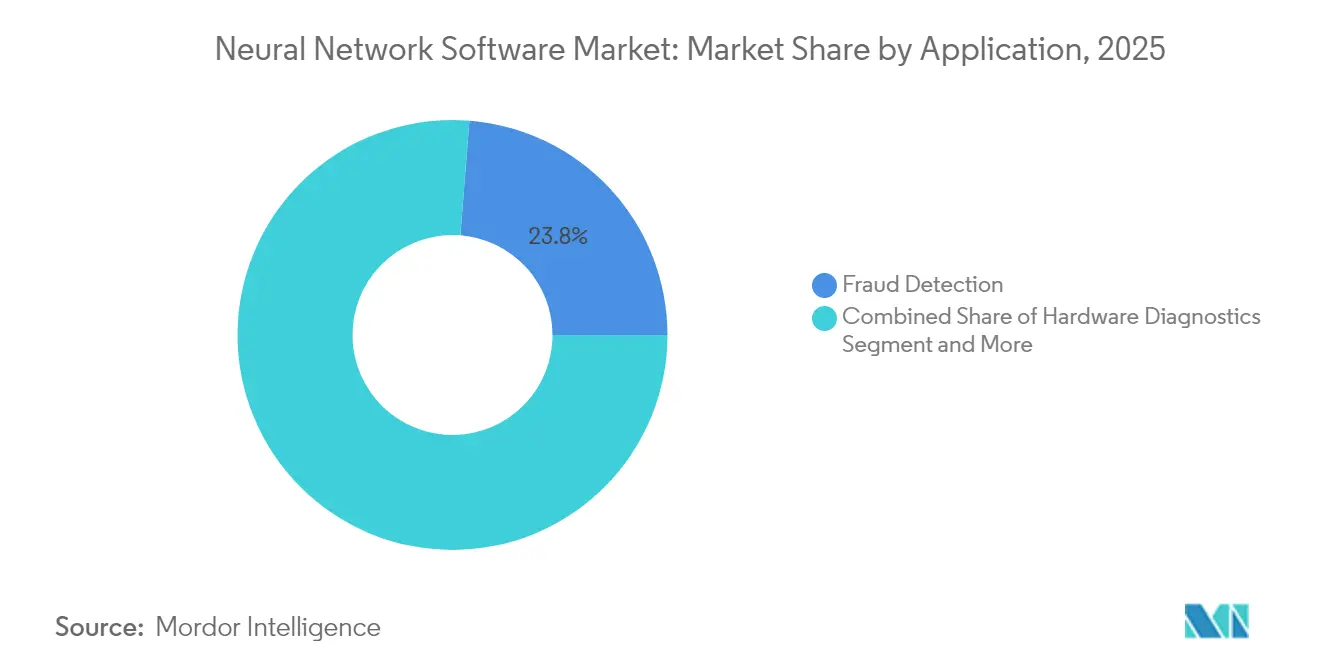

- Por aplicação, a detecção de fraudes representou 23,75% da receita de 2025; a manutenção preditiva está projetada para registrar um CAGR de 34,4% até 2031.

- Por vertical de usuário final, o BFSI representou 23,05% da participação do tamanho do mercado de software de redes neurais em 2025, enquanto a manufatura deve se expandir a um CAGR de 33,4% até 2031.

- Por geografia, a América do Norte capturou 37,65% da receita em 2025; a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 34,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Redes Neurais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas de IA baseadas em nuvem democratizam as redes neurais | +8.2% | Global, adoção mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente demanda empresarial por análises preditivas | +7.5% | Global, liderada por centros de manufatura na APAC e América do Norte | Curto prazo (≤2 anos) |

| Crescente disponibilidade de big data e GPUs | +6.8% | América do Norte e APAC como núcleo, moderada por restrições de oferta | Médio prazo (2 a 4 anos) |

| Modelos de fundação criam nova demanda por cadeia de ferramentas | +5.9% | Global, concentrada em regiões tecnologicamente avançadas | Longo prazo (≥4 anos) |

| Mercados de modelos de código aberto aceleram a adoção | +4.1% | Global, particularmente forte em comunidades de desenvolvedores | Curto prazo (≤2 anos) |

| Iniciativas de IA soberana necessitam de pilhas locais de redes neurais | +3.7% | Europa, APAC e mercados emergentes selecionados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de IA Baseadas em Nuvem Democratizam o Acesso

Os gastos empresariais com IA generativa estão crescendo 30% em 2025 à medida que empresas do mercado intermediário adotam plataformas gerenciadas que eliminam barreiras de capital. A aquisição da Neural Magic pela Red Hat adiciona bibliotecas de inferência otimizadas ao seu conjunto de nuvem híbrida, permitindo implantações eficientes em clusters privados. [1]Red Hat, "Red Hat Anuncia Acordo Definitivo para Adquirir a Neural Magic," redhat.com O serviço AI Anywhere da Rackspace empacota modelos pré-construídos com preços de assinatura previsíveis, tornando arquiteturas complexas de redes neurais acessíveis para empresas sem expertise interna. [2]Rackspace Technology, "Melhore o Desempenho de IA em Nuvem Privada com a IA da Rackspace," rackspace.com A família Gemini do Google amplia a democratização ao incorporar APIs de geração de texto para imagem e vídeo nos consoles de nuvem padrão, permitindo que desenvolvedores testem inferência multimodal sem infraestrutura personalizada. Essas movimentações de plataforma reduzem o tempo de obtenção de valor e expandem o mercado de software de redes neurais para novos adotantes corporativos.

Crescente Demanda Empresarial por Análises Preditivas

Os fabricantes estão migrando da manutenção reativa para a proativa à medida que as redes neurais atingem 94% de precisão na previsão de falhas. A planta de Regensburg da BMW previne mais de 500 minutos de interrupção anual na linha de montagem ao analisar dados de componentes existentes, confirmando forte retorno sobre o investimento em contextos industriais. [4]BMW Group, "Manutenção Inteligente Usando Inteligência Artificial," press.bmwgroup.com A General Motors reduziu o tempo de inatividade inesperado em 15% e economizou USD 20 milhões anuais após conectar sensores de IoT com mecanismos de agendamento orientados por IA. As instituições financeiras observam benefícios paralelos, com modelos híbridos de aprendizado profundo detectando 98,7% dos pagamentos fraudulentos. Esses ganhos econômicos claros aceleram os ciclos de aquisição de software e elevam as expectativas de suporte rápido à implantação por parte dos fornecedores.

Crescente Disponibilidade de Big Data e GPUs

A capacidade global de computação de IA está projetada para crescer dez vezes até 2027, auxiliada por avanços em nós de chips e embalagem avançada, mas a oferta permanece restrita porque a NVIDIA controla 88% do volume de GPU discreta e depende de linhas CoWoS limitadas. A escassez cria um mercado de hardware em dois níveis, onde empresas com recursos abundantes buscam modelos de fronteira enquanto outras dependem de arquiteturas menores. As GPUs Arc da Intel, combinadas com o PyTorch, reduzem os custos de entrada e ampliam as opções de hardware. O resultado líquido é a expansão contínua da capacidade, mas também um interesse crescente na compressão eficiente de modelos que mantém o desempenho elevado com recursos limitados, sustentando o impulso do mercado de software de redes neurais.

Modelos de Fundação Criam Nova Demanda por Cadeia de Ferramentas

O DBRX da Databricks mostra como os modelos de fundação abertos permitem que as empresas façam ajustes finos em dados proprietários enquanto retêm a propriedade, reduzindo as despesas com dependência de fornecedores. O TorchTitan alcança treinamento 65% mais rápido em 128 GPUs, destacando a necessidade de orquestração de treinamento distribuído. As camadas de governança amadurecem em paralelo; o IBM watsonx.governance automatiza os pontos de verificação de conformidade com a Lei de IA da UE, garantindo que os modelos atendam aos mandatos de transparência. [3]IBM Staff, "IBM watsonx.governance," IBM, ibm.com Essas cadeias de ferramentas especializadas criam novos grupos de receita em MLOps, observabilidade e mecanismos de políticas, ampliando a presença do mercado de software de redes neurais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em MLOps de aprendizado profundo | -4.8% | Global, mais aguda na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Encargos de privacidade de dados e governança | -3.2% | Europa (RGPD) com influência global crescente | Longo prazo (≥4 anos) |

| Volatilidade na cadeia de suprimentos de GPUs infla custos | -2.9% | Global, impacto concentrado em aplicações de computação intensiva | Curto prazo (≤2 anos) |

| Escrutínio energético e de ESG sobre cargas de trabalho de treinamento | -1.7% | Mercados desenvolvidos que aplicam mandatos de sustentabilidade | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em MLOps de Aprendizado Profundo

Apenas 28% dos adotantes de IA empregam engenheiros de MLOps dedicados, e 75% dos empregadores europeus tiveram dificuldades para preencher funções de IA em 2024, evidenciando uma lacuna persistente de competências. As grandes empresas de tecnologia agora oferecem currículos de certificação para acelerar a requalificação, mas os currículos não conseguem acompanhar as rápidas mudanças de frameworks. Sem profissionais suficientes para operacionalizar os modelos, os prazos de implantação se alongam e as receitas de serviços sobem, limitando os ganhos de curto prazo do mercado de software de redes neurais mesmo com o crescimento da demanda.

Encargos de Privacidade de Dados e Governança

A Lei de IA da UE introduz avaliações de risco obrigatórias e divulgação, aumentando os custos de conformidade. As instituições financeiras na Ásia evitam a IA para tarefas de prevenção à lavagem de dinheiro porque os sistemas legados não conseguem satisfazer os testes de linhagem de dados. O RGPD ainda exige inferência com preservação de privacidade, impulsionando investimentos em monitoramento de modelos e técnicas de dados sintéticos. As empresas menores enfrentam custos proporcionalmente mais altos, desestimulando a adoção antecipada apesar do forte interesse, e assim moderando a expansão do mercado de software de redes neurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Estabilidade do Software e Crescimento dos Serviços

Frameworks de software, bibliotecas e suítes de AutoML entregaram 53,85% da receita de 2025, sublinhando seu papel como espinha dorsal estrutural do mercado de software de redes neurais. Kits de desenvolvimento principais como TensorFlow, PyTorch e JAX permanecem essenciais, mas os compradores exigem cada vez mais módulos prontos para uso que encurtem os ciclos de experimentação. Os serviços, incluindo consultoria profissional e operações gerenciadas, estão crescendo a um CAGR de 34,15% à medida que as empresas terceirizam integração, ajuste e gestão do ciclo de vida.

Os serviços gerenciados capturaram ganhos incrementais equivalentes a 34,2% do tamanho do mercado de software de redes neurais em 2025, à medida que os provedores de nuvem incorporaram especialistas em IA nos pacotes de assinatura para acelerar o tempo de produção. As equipes de serviços profissionais respondem a necessidades específicas do setor — por exemplo, conformidade em imagens de saúde — impulsionando ainda mais a participação dos serviços. Ao longo do período de previsão, a diferenciação dos fornecedores dependerá da profundidade no domínio e da precificação baseada em resultados, e não apenas no licenciamento.

Por Modo de Implantação: A Flexibilidade Híbrida Sustenta a IA Soberana

A nuvem pública reteve 60,65% da participação do mercado de software de redes neurais em 2025 porque os hiperescaladores oferecem computação elástica para treinamento e inferência. As empresas aproveitam clusters de GPU sob demanda, evitando desembolsos de capital antecipados. No entanto, requisitos de soberania, latência e regulamentação estão deslocando o crescimento para implantações híbridas, com previsão de CAGR de 33,6% até 2031.

As arquiteturas híbridas permitem que os dados residam localmente ou em nuvens privadas enquanto o treinamento de modelos ocorre em ambientes públicos escaláveis. Operadores de serviços financeiros e de saúde adotam essa topologia para proteger dados sensíveis enquanto exploram a escala da nuvem. O uso crescente de computação confidencial e aprendizado federado amplificará a demanda híbrida, reformulando o planejamento de recursos para os fornecedores.

Por Tipo: Mecanismos de Otimização Ganham Impulso

As aplicações de mineração e arquivamento de dados controlaram 38,15% da receita em 2025, refletindo o uso consolidado para descoberta de padrões em grandes conjuntos de dados. Os painéis de visualização e análise traduzem os resultados das redes neurais em insights acionáveis para os usuários de negócios, consolidando seu lugar nas pilhas de análise.

O software de otimização está crescendo mais rapidamente, a um CAGR de 33,1%, visando roteamento de cadeia de suprimentos, programação de produção e alocação de recursos. A adoção antecipada em linhas de montagem automotiva mostra que os algoritmos preditivos reduzem o tempo de troca e as taxas de refugo, gerando economias diretas de custos. À medida que a manufatura enxuta e as metas de ESG convergem, a demanda por módulos de otimização adicionará novas camadas ao mercado de software de redes neurais.

Por Aplicação: A Manutenção Preditiva Decola

A detecção de fraudes dominou com uma participação de 23,75% em 2025, impulsionada pelo foco do BFSI no monitoramento de transações. A precisão acima de 98% é agora o padrão mínimo, levando os fornecedores a desenvolver complementos de IA explicável.

A manutenção preditiva representa apenas uma fração hoje, mas adiciona o maior peso incremental ao tamanho do mercado de software de redes neurais, crescendo a um CAGR de 34,4%. Fabricantes de equipamentos industriais e manufatureiros de processos incorporam redes neurais em gateways de borda para antecipar falhas com dias de antecedência, reduzindo o tempo de inatividade e os custos de estoque. Pilotos bem-sucedidos nos setores automotivo, químico e de mineração impulsionam implantações em toda a empresa, garantindo demanda futura robusta.

Por Vertical de Usuário Final: A Manufatura Cresce, o BFSI Mantém Posição

O BFSI manteve 23,05% da receita em 2025 por meio da ampla adoção em fraudes, pontuação de crédito e negociação algorítmica. As obrigações de relatórios regulatórios mantêm os gastos estáveis.

A manufatura está projetada para registrar um CAGR de 33,4% à medida que os projetos da Indústria 4.0 convergem com as implantações de sensores de IoT. O segmento capturou 33,9% do novo tamanho do mercado de software de redes neurais entre 2025 e 2026, impulsionado por suítes de monitoramento de condições que entregam ganhos mensuráveis de rendimento. A transição de prova de conceito para implantação em toda a planta alimenta compromissos de assinatura plurianuais, consolidando os relacionamentos com fornecedores.

Análise Geográfica

A América do Norte deteve 37,65% da receita em 2025 devido a um ecossistema de capital de risco consolidado, infraestrutura de nuvem avançada e grandes reservas de talentos. A OpenAI dobrando a receita recorrente anual para USD 10 bilhões destaca a maturidade comercial, enquanto os hiperescaladores continuamente ampliam os portfólios de IA gerenciada. O Canadá aproveita os clusters acadêmicos em Montreal e Toronto, mas a dependência de fabricação de chips na Ásia limita as ambições de computação soberana. O México aproveita a proximidade geográfica para integrar soluções de redes neurais em logística e produção automotiva, fortalecendo as cadeias de suprimentos regionais.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 34,6%, com o tamanho do mercado de software de redes neurais saltando para USD 72,4 bilhões até 2031, à medida que China, Japão, Índia e Coreia do Sul implementam nuvens nacionais de IA. A China lidera 37 das 44 disciplinas críticas de pesquisa e desenvolvimento, canalizando financiamento estatal para atualizações de IA industrial. O Japão sedia o primeiro escritório da OpenAI no Indo-Pacífico, confirmando a demanda local por soluções GPT empresariais que respeitam nuances linguísticas e leis de residência de dados. A Índia nutre startups por meio de sandboxes governamentais, enquanto Austrália e Singapura investem em pesquisa de segurança e governança, criando oportunidades regionais diversificadas.

A Europa busca autonomia tecnológica por meio de projetos de IA soberana. A NVIDIA está fornecendo mais de 3.000 exaflops de clusters Blackwell para parceiros de centros de dados europeus, formando uma espinha dorsal continental para cargas de trabalho de IA regulamentadas. A nuvem de IA industrial da Alemanha e os hubs de hospedagem de modelos liderados por telecomunicações da França adicionam profundidade. No entanto, a escassez de talentos persiste, com 75% dos empregadores incapazes de preencher funções de IA, impulsionando a inflação salarial e a migração transfronteiriça. Os requisitos rigorosos do RGPD e da futura Lei de IA favorecem fornecedores que oferecem ferramentas de governança, moldando as prioridades de aquisição.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em torno da governança, transparência e segurança da IA, levando os fornecedores de software de redes neurais a incorporar gerenciamento de riscos e auditabilidade em suas cadeias de ferramentas. Na União Europeia, a Lei de IA da UE (Regulamento (UE) 2024/1689, datado de 13 de junho de 2024 e publicado em julho de 2024) estabelece uma estrutura baseada em risco e órgãos de governança, incluindo um Escritório de IA dentro da Comissão Europeia, com regras para sistemas de alto risco em transição por meio de prazos estendidos que se estendem até 2 de agosto de 2028. Os requisitos do Anexo VII referenciados para sistemas de IA de alto risco incluem gerenciamento de risco documentado, governança de dados, documentação técnica, manutenção de registros, transparência para implementadores, supervisão humana, além de precisão, robustez e segurança cibernética, o que aumenta a importância dos módulos de observabilidade e governança de modelos dentro das plataformas.

Nos Estados Unidos, a atenção à conformidade também se estende à distribuição transfronteiriça e ao acesso a capacidades avançadas de IA devido a controles de exportação. A "Estrutura para Difusão de Inteligência Artificial" do BIS foi publicada no Federal Register em 15 de janeiro de 2025, ampliando os controles vinculados à computação avançada e à capacitação de IA relacionada, juntamente com orientações do BIS, como a declaração de política de 13 de maio de 2025, que destaca considerações sobre autorização de exportação para itens de computação avançada usados para treinar modelos de IA em usos finais sensíveis. Separadamente, estruturas e padrões amplamente adotados influenciam aquisições e controles internos, incluindo o NIST AI RMF 1.0 (janeiro de 2023) como uma estrutura voluntária de gerenciamento de risco e a ISO/IEC 42001:2023 para estabelecer um sistema de gestão de IA, ambos cada vez mais usados para estruturar evidências de governança em implantações empresariais.

Análise da cadeia de valor

A cadeia de valor do software de redes neurais abrange infraestrutura de computação (GPUs/aceleradores e servidores), camadas de nuvem e orquestração, engenharia e rotulagem de dados, cadeias de ferramentas de desenvolvimento e treinamento de modelos (frameworks, bibliotecas, treinamento distribuído e otimização) e, finalmente, implantação, monitoramento e entrega de aplicações (MLOps, observabilidade, governança e aplicativos verticais). Os hyperscalers de nuvem, fornecedores de plataformas de IA e ecossistemas de código aberto atuam como canais primários de distribuição por meio de marketplaces e serviços gerenciados, enquanto integradores de sistemas e serviços profissionais aceleram implantações de produção em ambientes regulados ou com muitos sistemas legados.

As principais restrições e poder de barganha se concentram a montante, em torno do fornecimento e da embalagem de aceleradores, influenciando escolhas de software que melhoram o throughput por GPU escassa. Em 2025, a embalagem avançada (incluindo CoWoS) e a memória de alta largura de banda (HBM) foram citadas como as principais restrições de produção, e os maiores projetistas de chips de IA consumiram uma parcela dominante dessa capacidade, o que amplifica a demanda por compressão de modelos, runtimes de inferência eficientes e software de agendamento. Na camada de treinamento, as cargas de trabalho distribuídas também enfrentam gargalos de largura de banda de rede e sobrecarga de software, aumentando o valor de backends de comunicação, orquestração com reconhecimento de cluster e otimização de runtime que reduzem penalidades de sincronização e transferência de dados.

Cenário Competitivo

O mercado de software de redes neurais permanece moderadamente fragmentado. Os hiperescaladores de nuvem aproveitam pilhas integradas, agrupando computação, frameworks e serviços gerenciados sob precificação baseada em consumo. Os fornecedores de aplicações empresariais visam requisitos setoriais; por exemplo, a SAP incorpora redes neurais nos módulos de manufatura do S/4HANA. Empresas de IA especializadas, como a DataRobot, comandam avaliações premium, refletindo o apetite dos investidores por suítes de AutoML e MLOps agnósticas ao domínio.

As fusões estratégicas estão aumentando. A aquisição da Neural Magic pela Red Hat garante tecnologia de inferência de matriz esparsa que reduz drasticamente a latência do modelo em CPUs comuns, diferenciando o desempenho da nuvem híbrida. A IBM integra o watsonx.governance com produtos de catálogo de dados consolidados, posicionando a governança como um catalisador de venda cruzada. As parcerias também importam: a NVIDIA se alinha com governos europeus para incorporar sistemas Blackwell em centros de dados soberanos, enquanto a Databricks e a Hugging Face codesenvolvem pipelines de transformadores otimizados para setores regulamentados.

A diferenciação tecnológica está migrando de pontuações brutas de benchmarks para eficiência e governança. O modelo de mistura de especialistas da DeepSeek alcançou desempenho próximo à fronteira com apenas USD 5,6 milhões em despesas de treinamento, provando que a inovação econômica é possível e intensificando a pressão competitiva sobre os incumbentes com uso intensivo de computação. Os fornecedores agora enfatizam kits de ferramentas de quantização, poda e destilação ao lado de painéis de observabilidade para garantir IA responsável. As restrições na cadeia de suprimentos de GPUs elevam o software que maximiza o rendimento em hardware escasso, criando um prêmio nos algoritmos de eficiência.

Líderes do Setor de Software de Redes Neurais

DataRobot Inc.

H2O.ai Inc.

C3.ai Inc.

Hugging Face Inc.

DeepMind Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está centrada em software de eficiência e cadeias de ferramentas gerenciadas que transformam a computação escassa em maior throughput de treinamento e inferência. As restrições de fornecimento em torno da embalagem avançada e HBM, juntamente com a concentração do acesso a aceleradores entre hyperscalers e alguns projetistas de chips, estão levando as empresas a adotar recursos de quantização, poda, destilação e agendamento de clusters dentro das pilhas de software de redes neurais, especialmente para cargas de trabalho de inferência em larga escala e agênticas. Lançamentos de plataformas como o AWS Neuron 2.31.0 (julho de 2026), que adiciona recursos como atualizações do NKI e um operador para alocação automatizada de cargas de trabalho no Amazon EKS, destacam a demanda por software que melhora a utilização e a resiliência operacional ao implantar modelos em instâncias de IA de propósito específico.

Um segundo espaço em branco é a implantação empresarial governada e auditável para setores regulados e programas de IA soberana, onde os requisitos de conformidade estão sendo cada vez mais traduzidos em recursos de produto. A Lei de IA da UE (Regulamento (UE) 2024/1689) e suas obrigações para sistemas de alto risco elevam a necessidade de fluxos de trabalho de documentação incorporados, monitoramento e controles de supervisão humana, reforçando o papel de cadeias de ferramentas de governança, como o IBM watsonx.governance, já posicionado em torno dos pontos de verificação da Lei de IA da UE neste contexto de mercado. Paralelamente, o ecossistema de modelos de fundação está ampliando a distribuição por meio de catálogos e marketplaces gerenciados, como demonstrado pela disponibilidade geral dos modelos da OpenAI via Amazon Bedrock (julho de 2026), o que aumenta a demanda por camadas de integração, monitoramento e controle de custos que padronizam o processo de aquisição à produção em implantações na nuvem e híbridas.

Desenvolvimentos recentes do setor

- Junho de 2026: A C3 AI anunciou que a Shell ampliou seu acordo plurianual para expandir as implantações do C3 AI Reliability e adicionar análise de causa raiz baseada em agentes de IA em operações de ativos globais. A medida reforça a demanda por software de redes neurais de nível de produção em ambientes de ativos pesados, onde o tempo de atividade, a rastreabilidade e a integração com sistemas operacionais existentes são fundamentais.

- Dezembro de 2025: O Departamento de Saúde e Serviços Humanos dos EUA selecionou a C3 AI como uma plataforma de IA empresarial para construir uma base de dados que abrange os Institutos Nacionais de Saúde e os Centros de Serviços Medicare e Medicaid. Essa seleção sinaliza a expansão contínua de plataformas de IA empresarial em ambientes complexos do setor público que exigem governança, segurança e interoperabilidade de dados entre agências.

- Novembro de 2024: A Red Hat concordou em adquirir a Neural Magic para aprimorar a inferência de IA generativa em nuvens híbridas com bibliotecas de inferência otimizadas. A aquisição fortalece os caminhos de implantação híbrida ao melhorar o desempenho em CPUs padrão de mercado, o que apoia implantações empresariais mais amplas quando o acesso a GPUs é limitado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por software usado para construir, treinar, implantar e gerenciar modelos de redes neurais em fluxos de trabalho do mundo real, em ambientes de nuvem, on-premise e híbridos. Inclui ferramentas, plataformas e serviços relacionados que apoiam diretamente o desenvolvimento e as operações de redes neurais.

Exclusões de escopo: Aceleradores de hardware e chips, software de análise de uso geral não projetado para redes neurais, e serviços de TI não relacionados estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Componente

- Ferramentas de Software

- Frameworks e Bibliotecas

- Plataformas de AutoML

- Plataforma (PaaS)

- Serviços

- Serviços Gerenciados

- Serviços Profissionais

- Ferramentas de Software

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tipo

- Mineração e Arquivamento de Dados

- Software Analítico

- Software de Otimização

- Software de Visualização

- Por Aplicação

- Detecção de Fraudes

- Diagnóstico de Hardware

- Previsão Financeira

- Otimização de Imagens

- Manutenção Preditiva

- Processamento de Linguagem Natural

- Reconhecimento de Fala

- Outros

- Por Vertical de Usuário Final

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Defesa e Governo

- Mídia e Entretenimento

- Logística e Transporte

- Energia e Serviços Públicos

- Manufatura

- Outras Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a estrutura inicial do modelo, contamos com fontes públicas e oficiais que ajudam a explicar a adoção, a capacidade de gastos e os padrões de implantação. Exemplos incluem o US Bureau of Economic Analysis para indicadores macroeconômicos, o US Bureau of Labor Statistics para sinais de custo de mão de obra tecnológica, indicadores da economia digital da OCDE, conjuntos de dados do Banco Mundial como proxies de prontidão de TI e nuvem em nível de país, e normas e orientações publicadas pelo NIST em torno do gerenciamento de risco de IA.

Também revisamos registros de empresas, apresentações de resultados, documentação de produtos, repositórios técnicos abertos e cobertura de imprensa confiável para mapear pacotes comuns, termos de uso e movimentos típicos de compra. Assinaturas pagas selecionadas que compilam dados financeiros e notícias de empresas, além de bancos de dados de patentes, foram usadas para verificar cruzadamente a exposição dos fornecedores e o posicionamento de produtos quando as divulgações públicas eram limitadas. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar suposições que as fontes documentais não explicam bem, como a forma pela qual os compradores agrupam ferramentas com plataformas, como os serviços são precificados e o que conta como uso específico de redes neurais versus gastos gerais com IA. Conversamos com profissionais do lado da oferta e da demanda nas Américas, EMEA e APAC, de modo que o modelo reflita diferenças na maturidade da nuvem, na regulamentação e no ritmo de implantação empresarial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 16% | APAC: 48% |

| Nível médio: 56% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Players menores: 16% | Gerentes: 43% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a demanda por software é reconstruída a partir da capacidade de gastos empresariais com IA, do mix de implantação em nuvem e on-premise, e da parcela atribuível às cargas de trabalho de redes neurais, em vez de análises adjacentes. Esse total é então reconciliado com verificações seletivas bottom-up, como a consolidação das receitas amostradas de fornecedores por componente e a validação do gasto implícito por organização adotante usando feedback de canais.

As principais entradas no modelo incluem taxas de adoção de nuvem para cargas de trabalho de IA, mix de implantação empresarial (nuvem, on-premise, híbrido), a divisão de gastos entre ferramentas de software, plataforma e serviços, a progressão média de preços de assinatura e suporte, e o ritmo de transição de pilotos para implantações em escala em setores regulados. Quando fornecedores menores têm divulgações limitadas, preenchemos lacunas usando indicadores proxy, como intensidade de contratação em funções de ML, sinais de uso de produtos encontrados em materiais públicos, e benchmarks conservadores de receita por cliente validados por meio de entrevistas.

Para a previsão, é usada uma análise de cenários, de modo que o crescimento possa ser ajustado com base na rapidez com que os requisitos de governança, as necessidades de gerenciamento do ciclo de vida do modelo e as restrições de infraestrutura evoluem em cada região. Os cenários são ancorados no consenso das entrevistas sobre ciclos orçamentários e prazos de implantação, e depois revisados em relação à linha de tendência do período histórico do estudo para evitar mudanças abruptas irrealistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação repetida entre sinais independentes, incluindo verificações do mix de componentes, consistência da participação de implantação, e testes de sanidade de crescimento ano a ano em relação a indicadores mais amplos de software empresarial e nuvem. Se um outlier aparecer, os fatores subjacentes são reverificados e, quando necessário, a suposição é levada novamente ao campo para uma rápida reconfirmação antes que os números sejam finalizados.

Uma revisão interna em várias etapas é seguida para que definições, aritmética e lógica permaneçam consistentes entre regiões e períodos de tempo. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando eventos importantes do mercado alteram materialmente os padrões de gastos. Antes da entrega, as atualizações públicas mais recentes são reexaminadas para que os clientes recebam uma visão atual, em vez de um corte mais antigo do modelo.

Tamanho do mercado de software de redes neurais da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para software de redes neurais podem parecer muito distantes entre si, mesmo quando o tema parece ser o mesmo, já que cada publicador traça a linha de forma diferente sobre o que é contabilizado e como as receitas são reconhecidas. Os maiores fatores geralmente vêm do escopo (o que é incluído), do ano usado como ponto de referência atual, e de como as assinaturas de nuvem, o uso da plataforma e os serviços são tratados no total de receita.

Aceleradores de hardware e chips estão fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais o valor de 2026 pode ser mais alto ou mais baixo do que estimativas que misturam software com infraestrutura de computação ou plataformas de IA mais amplas. As diferenças também aparecem quando uma estimativa contabiliza ferramentas genéricas de análise e dados como software de redes neurais, ou quando o momento da conversão de moeda e a progressão de preços para assinaturas não são atualizados com padrões contratuais recentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 45,63 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 32,39 bilhões de USD (2024) | Usa um ano-base anterior e um horizonte mais longo, e pode aplicar uma definição de componente mais ampla que mistura software, plataforma e serviços sem separar consistentemente os gastos específicos de redes neurais dos gastos gerais com ferramentas de IA. |

| Editora do Setor B | 30,77 bilhões de USD (2024) | Ancora o modelo em valores de 2024 e aplica uma estrutura de componentes que pode agrupar serviços gerenciados de forma diferente, o que altera o total quando a precificação de assinaturas e o mix de implantação se deslocam em direção à nuvem e ao modelo híbrido. |

Observando os números, a variação é explicada principalmente pelo momento e pelo que é contabilizado dentro do conjunto de receitas, em vez de um simples erro de cálculo. Quando o escopo é mantido estritamente vinculado a ferramentas de software de redes neurais, plataformas e serviços diretamente relacionados, e as entradas de adoção e precificação são atualizadas com verificações de campo, o valor de mercado resultante permanece mais repetível de um ciclo de atualização para o outro.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e a perspectiva de crescimento do mercado de software de redes neurais?

O mercado foi avaliado em USD 45,63 bilhões em 2026 e tem previsão de atingir USD 177,55 bilhões até 2031, avançando a um CAGR de 31,25%.

Qual região deve crescer mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico está projetada para registrar o maior CAGR de 34,6% até 2031, impulsionada por programas nacionais de nuvem de IA na China, Japão, Índia e Coreia do Sul.

Qual segmento de aplicação está se expandindo mais rapidamente?

A manutenção preditiva é o caso de uso de crescimento mais rápido, com um CAGR de 34,4%, à medida que os fabricantes adotam redes neurais para reduzir o tempo de inatividade e prolongar a vida útil dos equipamentos.

Por que as receitas de serviços estão crescendo mais rapidamente do que as vendas de licenças de software?

As empresas requerem integração, ajuste e suporte contínuo de MLOps, portanto os serviços profissionais e gerenciados estão crescendo a um CAGR de 34,15% enquanto os kits de ferramentas principais permanecem essenciais.

Quais são os principais desafios que poderiam restringir a expansão do mercado?

A escassez aguda de talentos em MLOps de aprendizado profundo e os mandatos rigorosos de privacidade de dados aumentam os custos de implantação e prolongam os prazos de implementação.

Como as empresas estão lidando com a disponibilidade limitada de GPUs?

As empresas otimizam modelos por meio de quantização e poda, adotam hardware alternativo como as GPUs Arc da Intel e priorizam implantações em nuvem híbrida que equilibram custo com acesso à computação.

Página atualizada pela última vez em: