Tamanho e Participação do Mercado de Redes Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

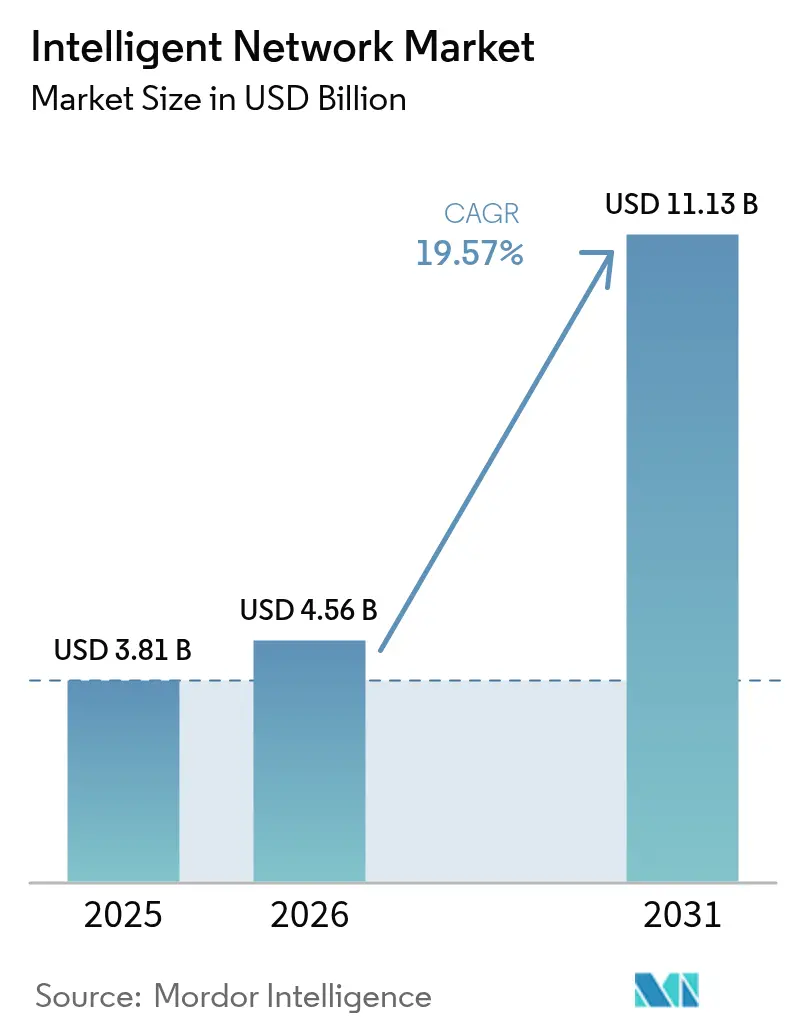

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.57% CAGR |

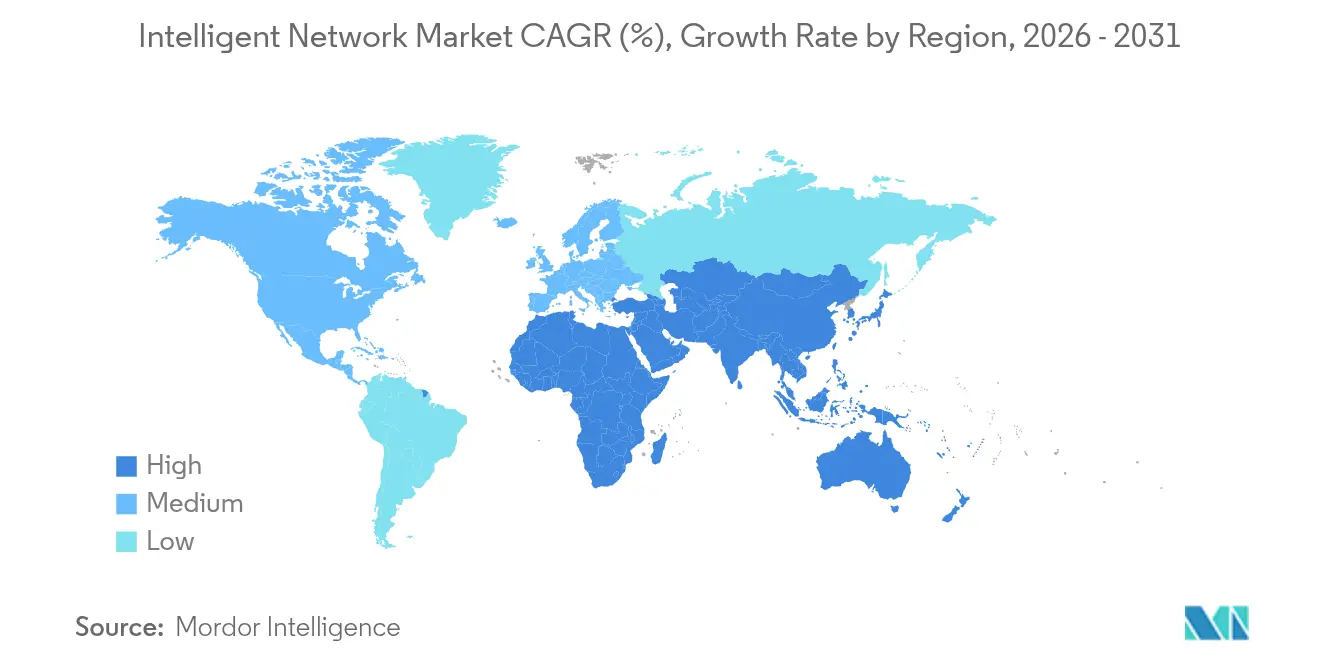

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

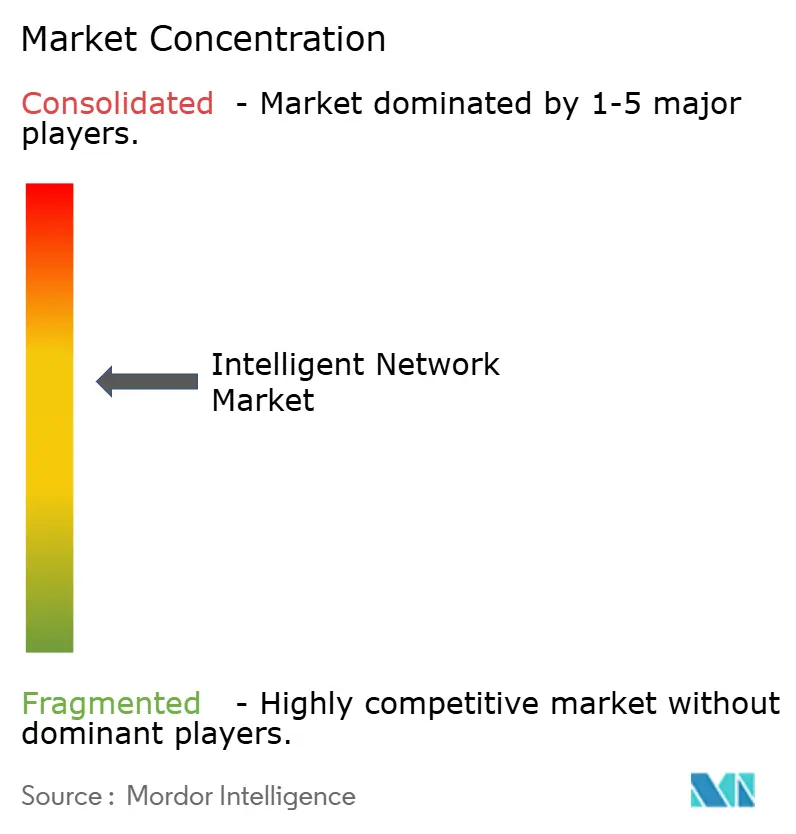

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Inteligentes pela Mordor Intelligence

O tamanho do mercado de redes inteligentes foi avaliado em USD 3,81 bilhões em 2025 e estima-se que cresça de USD 4,56 bilhões em 2026 para atingir USD 11,13 bilhões até 2031, a um CAGR de 19,57% durante o período de previsão (2026-2031). O forte impulso provém do crescente investimento das operadoras de telecomunicações em orquestração orientada por IA, com os gastos globais nessa capacidade esperados para subir de USD 6 bilhões em 2024 para USD 20 bilhões em 2028. Os operadores de centros de dados de hiperescala estão comprometendo USD 215 bilhões em infraestrutura somente em 2025, uma escala que obriga as redes a gerenciar picos de tráfego de forma autônoma. Os conjuntos de automação de software já comandam 42% do cenário de componentes, enquanto as implantações em nuvem/SaaS respondem por 55% das implementações à medida que as empresas buscam agilidade sem grandes desembolsos de capital. As grandes empresas contribuem com 61,5% da adoção atual, mas as pequenas e médias empresas estão acelerando à medida que as ferramentas de redes com IA se tornam mais fáceis de consumir. A análise de rede lidera todas as aplicações com 33% de participação, e os provedores de serviços de telecomunicações permanecem o maior grupo de usuários finais com 47% de participação. Regionalmente, a América do Norte detém 37% da participação de receita, mas a APAC avança mais rapidamente a um CAGR de 24,9% graças ao seu ecossistema de IA de USD 300 bilhões e lançamentos agressivos de 5G.

Principais Conclusões do Relatório

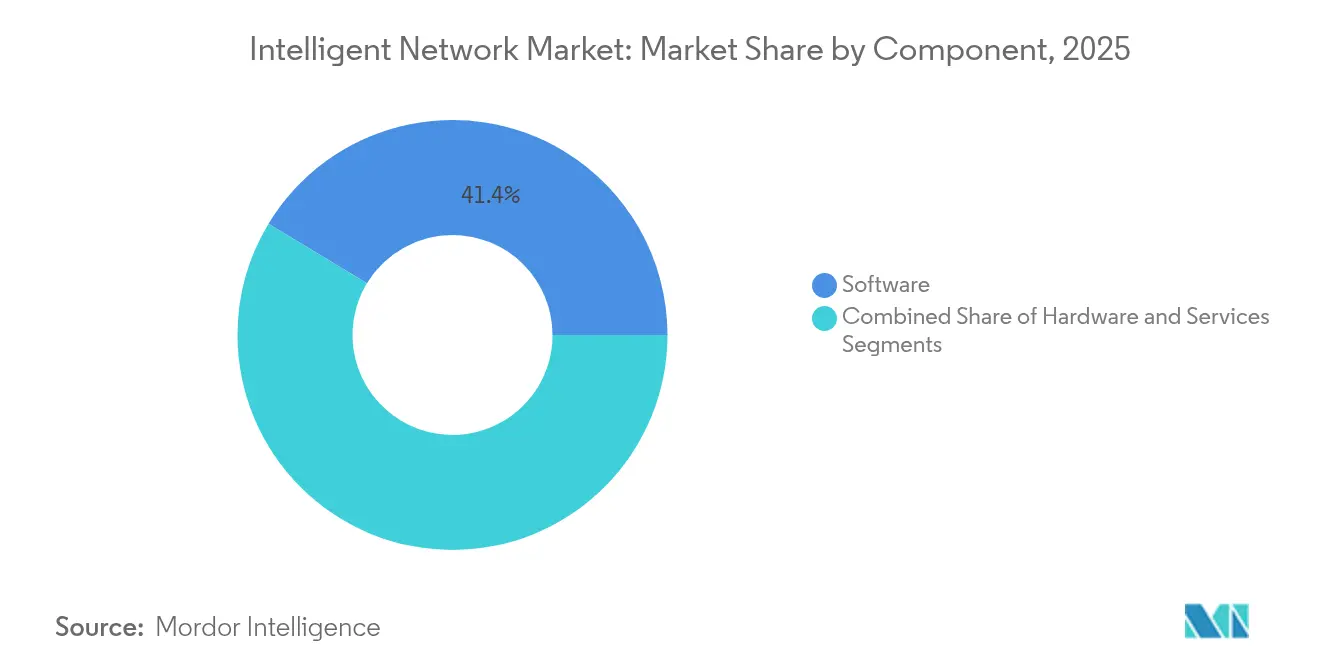

- Por componente, os conjuntos de automação de software lideraram com 41,35% de participação de receita em 2025; os serviços estão projetados para crescer a um CAGR de 23,3% até 2031.

- Por modo de implantação, a nuvem/SaaS deteve 54,25% da participação do mercado de redes inteligentes em 2025, enquanto as implantações híbridas registrarão o CAGR mais rápido de 27,6% até 2031.

- Por porte da empresa, as grandes empresas capturaram 60,70% da participação do tamanho do mercado de redes inteligentes em 2025, enquanto as PMEs deverão expandir a um CAGR de 25,9%.

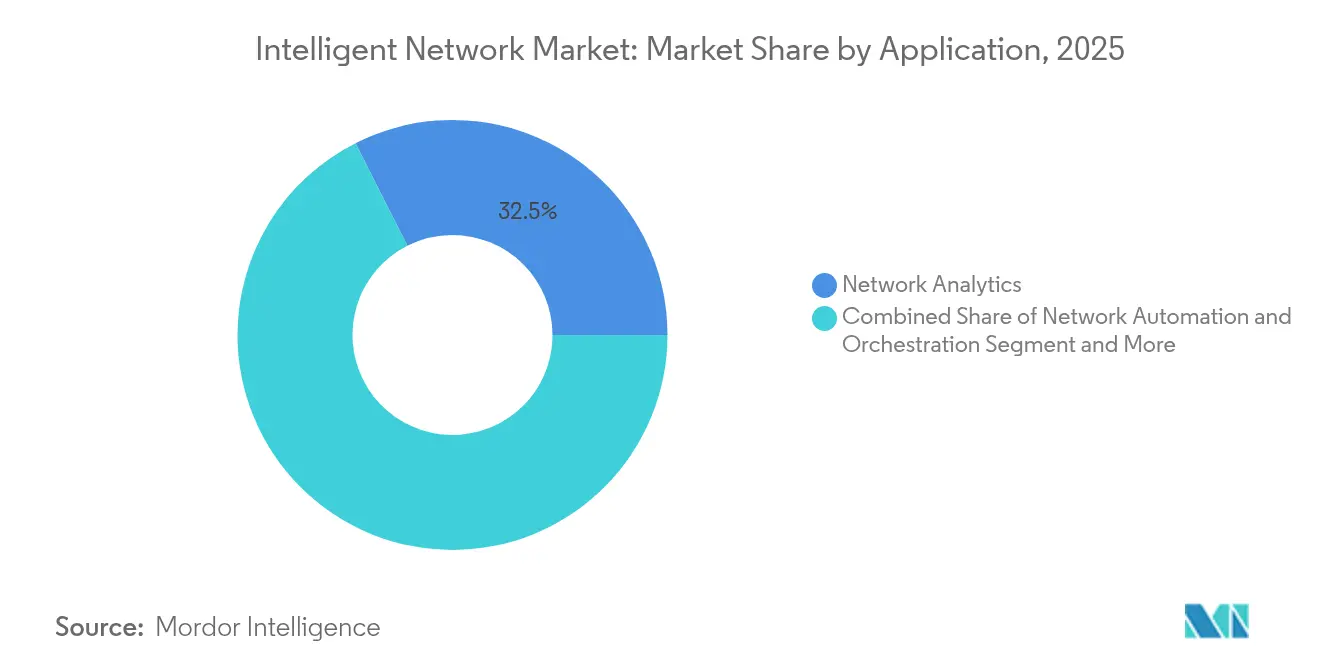

- Por aplicação, a análise de rede respondeu por 32,45% do tamanho do mercado de redes inteligentes em 2025; prevê-se que as redes baseadas em intenção cresçam a um CAGR de 26,9%.

- Por usuário final, os provedores de serviços de telecomunicações comandaram 46,40% da participação do mercado de redes inteligentes em 2025; os provedores de nuvem de hiperescala registrarão o maior CAGR de 24,1%.

- Por geografia, a América do Norte contribuiu com 36,65% da receita em 2025, mas a APAC avançará a um CAGR de 23,5% até 2031.

- Nokia, Infinera e Cisco responderam conjuntamente por uma participação combinada de 19,55% do mercado global de redes inteligentes ópticas e de núcleo em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Aumento do tráfego de 5G e IoT | 4.20% | Global, com a APAC liderando a adoção | Médio prazo (2-4 anos) | |

| Demanda exponencial de largura de banda de centros de dados | 5.80% | Núcleo da América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) | |

| Pivô das CSPs para núcleos nativos em nuvem | 3.10% | Global, com Europa e América do Norte como adotantes iniciais | Médio prazo (2-4 anos) | |

| "Fábricas de IA" de telecomunicações para cargas de trabalho de IA soberana | 2.40% | Foco nacional, ganhos iniciais nos Emirados Árabes Unidos, Singapura e China | Longo prazo (≥ 4 anos) | |

| Mandatos de eficiência energética (Escopo-3) em redes | 1.90% | UE liderando, expandindo-se para América do Norte e APAC | Longo prazo (≥ 4 anos) | |

| Monetização de API aberta (Rede como Código) | 2.30% | Global, com mercados de hiperescala priorizados | Médio prazo (2-4 anos) | |

| Fonte: Mordor Intelligence | ||||

O Aumento do Tráfego de 5G e IoT Impulsiona a Modernização da Infraestrutura

O tráfego de dados móveis está explodindo nas redes 5G recém-construídas, com o uso médio no Golfo esperado para atingir 30 GB por smartphone em 2025. Os operadores, portanto, implantam redes inteligentes que realocam capacidade em tempo real. O projeto de automação baseada em intenção da Ericsson com a ATandT ilustra a mudança, já que o núcleo 5G Standalone agora prioriza fatias sem intervenção manual. As empresas também estão adotando o 5G para alimentar fábricas inteligentes e veículos autônomos, criando novos caminhos de receita para as operadoras que adotam a orquestração por IA.

A Demanda Exponencial de Largura de Banda de Centros de Dados Remodela a Arquitetura de Rede

Empresas de hiperescala como a Lumen Technologies garantiram USD 5 bilhões em contratos de conectividade de IA, dobrando a fibra intercidades ao longo dos próximos cinco anos. A coluna vertebral de IA Etherlink da Arista suporta 460 Tbps, permitindo clusters XPU além de 100.000 nós. Para atender às cargas de treinamento, os operadores migram de óptica de 400 G para 800 G e até 1,6 T, enquanto adotam fibra de fita enrolável que aumenta a capacidade dos dutos.

O Pivô das CSPs para Núcleos Nativos em Nuvem Acelera a Automação

A Ericsson e o Google Cloud agora fornecem um núcleo 5G de nível operadora como serviço que escala elasticamente e soluciona problemas por meio de IA, reduzindo o tempo de lançamento de novos serviços. A jornada de Rede Autônoma da Telefónica visa um tecido de dados comum e automação de nível 4 em 18 meses, reduzindo tarefas repetitivas e OPEX.

As "Fábricas de IA" de Telecomunicações Emergem para Cargas de Trabalho de IA Soberana

Mais de 15 operadoras pretendem construir centros de dados de IA avaliados em USD 100 milhões cada para processar cargas de trabalho confidenciais localmente. Essas fábricas de IA soberana atraem governos e setores sensíveis que não podem enviar dados para o exterior e geram um fluxo de receita diferenciado apesar do volume limitado a curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de competências em redes de IA | -2.80% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade de integração legada | -2.10% | Global, particularmente em mercados estabelecidos | Médio prazo (2-4 anos) |

| Consumo de energia dos aceleradores de IA inflacionando o OPEX | -1.60% | Regiões concentradas em centros de dados | Curto prazo (≤ 2 anos) |

| Soberania de dados e regras de tráfego transfronteiriço | -1.40% | UE, China, emergindo em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Competências em Redes de IA Limita os Lançamentos

A alta demanda por engenheiros proficientes em frameworks de IA e protocolos de roteamento está elevando os salários e prolongando os cronogramas dos projetos. Os serviços gerenciados e a automação sem código atenuam a lacuna, mas apenas parcialmente.

A Complexidade de Integração Legada Retarda a Transformação

Os dispositivos legados de transporte, roteamento e borda de serviço de múltiplos fornecedores utilizam sistemas operacionais proprietários, gerenciadores de elementos e sintaxe de comandos que raramente se mapeiam um a um com os modelos YANG abertos ou gRPC que sustentam os controladores modernos baseados em intenção. Os engenheiros, portanto, passam semanas construindo camadas de tradução e testes de regressão para garantir que cada mudança de política no novo controlador seja renderizada com precisão em cada plataforma mais antiga, um processo que infla os orçamentos de migração e estende as janelas de manutenção. Como alguns chassis legados carecem dos ganchos de API ou da capacidade de CPU necessários para o streaming de telemetria em tempo real, os operadores devem manter planos de controle duplos — CLI tradicional para nós de campo marrom e o novo mecanismo de intenção de limite norte para nós de campo verde — até que os ciclos de atualização de hardware sejam concluídos, dobrando a complexidade operacional e as taxas de licença no interim. Mesmo após a integração, inconsistências ocultas de firmware podem desencadear reinicializações não planejadas quando as sobreposições definidas por software enviam recursos avançados como roteamento de segmento para dispositivos que nunca foram certificados para eles, expondo os operadores a penalidades de SLA e danos à marca. Para mitigar esses riscos, as principais operadoras constroem ambientes de teste de gêmeo digital que emulam milhares de nós multifornecedores, permitindo a análise de impacto de mudanças antes do lançamento ao vivo; no entanto, a infraestrutura de simulação adiciona novas despesas de capital e exige escasso talento em testes de software. Esses fatores coletivamente encorajam transições em fases, domínio por domínio — muitas vezes começando com serviços VPN empresariais não críticos — em vez de uma transição total, adiando assim uma parte dos gastos com redes inteligentes para ciclos de orçamento posteriores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Conjuntos de Automação de Software Lideram a Transformação

A automação de software capturou 41,35% da receita em 2025 e permanece a âncora do mercado de redes inteligentes. Os fornecedores entregam orquestração de malha fechada, detecção de anomalias e previsão de capacidade como serviços modulares que reduzem o tempo médio de reparo. O hardware mantém relevância para roteamento de alto desempenho, embora as pressões de preços se intensifiquem à medida que alternativas de caixa branca aumentam. Os serviços profissionais crescem mais rapidamente a um CAGR de 23,3%, cobrindo design, integração multifornecedor e otimização contínua. Sua contribuição para o tamanho do mercado de redes inteligentes está projetada para crescer de forma constante até 2031, refletindo a necessidade dos compradores de expertise especializada.

Na segunda metade da década, os modelos centrados em plataforma deslocarão ainda mais o mix de receita em direção às assinaturas. A Cisco reportou crescimento de 100% em software de segurança após aquisições recentes, sinalizando como os incumbentes podem se reinventar. Startups como a NextHop AI focam em cenários de hiperescala que os appliances tradicionais não conseguem abordar, oferecendo aos operadores opções de fornecimento diversificadas.

Por Modo de Implantação: Nuvem/SaaS Domina a Adoção Empresarial

Os modelos de Nuvem/SaaS responderam por 54,25% do mercado de redes inteligentes em 2025 e expandirão a um CAGR de 27,1%, à medida que as organizações consomem orquestração, análise e política como serviços completos. O consumo elástico é adequado para surtos imprevisíveis de tráfego de IA e evita obstáculos de orçamento de capital. Os modelos híbridos estão ganhando tração entre empresas com mandatos de soberania, mantendo planos de controle críticos no local. Essa mistura pragmática permite que os compradores aproveitem a escalabilidade da nuvem enquanto mantêm a conformidade. As implantações locais, embora mais lentas, ainda importam para locais industriais com latência ultrabaixa.

As ofertas avançadas de SaaS também se atualizam autonomamente, aliviando a escassez de competências enquanto trazem novas capacidades online mais rapidamente. Os fornecedores incorporam AIOps nas camadas de serviço, gerando insights preditivos que reduzem o volume de tickets em até 50%. Consequentemente, a participação do mercado de redes inteligentes para appliances de licença perpétua legados provavelmente diminuirá a cada ano do período de previsão.

Por Porte da Empresa: Grandes Organizações Ainda Dominantes, mas PMEs Aceleram

As grandes empresas controlaram 60,70% da receita em 2025 devido a recursos mais profundos e complexidade entre domínios. No entanto, a demanda das PMEs cresce a um CAGR de 25,9% à medida que consoles de nuvem simplificados e preços de assinatura removem as barreiras históricas. Apenas uma em cada três PMEs europeias atualmente prioriza a digitalização completa; assim, o potencial latente permanece significativo. Os fornecedores lançam cada vez mais pacotes "PME Express" que orquestram WAN, LAN e segurança a partir de um único portal. Esses pacotes se alinham com orçamentos restritos, deslocando o setor de redes inteligentes em direção a uma adoção de base mais ampla.

Os esquemas de subsídios governamentais que financiam banda larga e 5G para empresas menores também estimulam a adoção. À medida que as ferramentas de IA se tornam plug-and-play, as PMEs farão a transição da solução de problemas reativa para a manutenção preditiva, reduzindo a lacuna digital com grandes rivais até 2030.

Por Aplicação: A Análise de Rede Lidera, as Redes Baseadas em Intenção Crescem Rapidamente

A análise de rede deteve 32,45% de participação em 2025 e continua como a pedra angular da visibilidade e da garantia. A telemetria avançada traduz petabytes de registros de fluxo em insights acionáveis que reduzem os minutos de interrupção e melhoram as pontuações de experiência do cliente. As redes baseadas em intenção (IBN) mostram o CAGR mais rápido de 26,9%. A Digital Nasional Berhad da Malásia usou o Operations Engine da Ericsson para reduzir o tempo de resolução de reclamações em 90%, comprovando o impacto operacional das IBN. Os mecanismos de automação e política funcionam em paralelo, aplicando QoS e conformidade em propriedades multidomínio.

Funções de rede auto-otimizantes como o MantaRay da Nokia escalaram para mais de 1 milhão de células ativas, sublinhando a maturidade. Até 2030, as IBN e as SON convergirão como malhas de controle integradas, proporcionando garantia de malha fechada de ponta a ponta. Essas dinâmicas farão com que o tamanho do mercado de redes inteligentes para análise e aplicações IBN eclipse todas as outras categorias.

Por Usuário Final: Os Provedores de Telecomunicações Lideram, as Empresas de Hiperescala Aceleram

Os provedores de serviços de telecomunicações possuíam 46,40% da participação de receita em 2025, compelidos a automatizar extensas camadas de RAN, transporte e núcleo enquanto cumprem compromissos rigorosos de SLA. Eles buscam operações sem toque para reduzir o OPEX em até 40% ao longo de cinco anos. Os hiperescaladores de nuvem registram o CAGR mais rápido de 24,1%, refletindo a insaciável largura de banda de treinamento de IA e a preferência por tecidos personalizados. As equipes de desenvolvimento interno do Google e da Meta estão cada vez mais construindo switches baseados em ASIC e NOS de código aberto, mas ainda dependem de fornecedores especializados para óptica e telemetria.

Os players de serviços de rede gerenciados, como a NTT DATA, incorporam redes inteligentes em plataformas multilocatárias, diferenciando-se na garantia de serviço proativa. Empresas dos setores financeiro, de saúde e de manufatura coletivamente adicionam demanda constante, atraídas pelo ROI mensurável por meio de tempo de inatividade reduzido e maior throughput de aplicações.

Análise Geográfica

A América do Norte comanda 36,65% da receita de 2025, impulsionada pelo CAPEX dos hiperescaladores e pela adoção antecipada da orquestração por IA. O portfólio de contratos de rede de IA de USD 5 bilhões da Lumen destaca o investimento sustentado. No entanto, o CAGR previsto de 17,1% da região fica atrás das médias globais à medida que a penetração de mercado aumenta e a intensidade competitiva cresce.

A APAC é o motor da expansão futura, registrando um CAGR de 23,5%. A estratégia nacional de IA da China e os lançamentos massivos de 5G sustentam a demanda. Singapura e os Emirados Árabes Unidos estão criando hubs de IA soberana que exigem conectividade ultrassegura e de baixa latência. A penetração móvel regional atingirá 50% até 2030, adicionando 751 milhões de novos assinantes e exigindo escalonamento de capacidade orientado por IA. Grandes projetos como a espinha dorsal óptica de terabit da China Mobile demonstram o compromisso com a infraestrutura de próxima geração.

A Europa mantém crescimento moderado enquanto lidera os mandatos de sustentabilidade. A iniciativa de suspensão de células da EE reduziu materialmente o uso de energia, mostrando como a regulamentação verde incentiva arquiteturas inteligentes. O programa da Telefónica para atingir a autonomia de nível 4 em redes da UE estabelece o modelo de excelência operacional. No entanto, as rígidas leis de soberania de dados complicam a prestação de serviços transfronteiriços, retardando certas ofertas pan-regionais.

Panorama regulatório

A regulamentação que molda as redes inteligentes está cada vez mais combinando requisitos de ciber-resiliência, garantia da cadeia de suprimentos e roteiros de espectro. Na União Europeia, a Comissão Europeia apresentou a Lei das Redes Digitais (janeiro de 2026), juntamente com uma proposta de Lei de Cibersegurança (CSA 2.0) (janeiro de 2026), reforçando as obrigações de segurança da cadeia de suprimentos para infraestrutura de telecomunicações e digital, incluindo o escrutínio de fornecedores de alto risco. Paralelamente, um parecer do Advogado-Geral do TJUE de abril de 2026 considerou os poderes dos Estados-membros para exigir a remoção de fornecedores por motivos de segurança nacional, adicionando impulso jurídico a programas multifornecedor de renovação e verificação.

Nos Estados Unidos, a Federal Communications Commission avançou com medidas orientadas pela segurança nacional, incluindo um rascunho de NPRM de 9 de abril de 2026 sobre a proteção das telecomunicações domésticas e um conjunto de aprovações condicionais de maio de 2026 que afetam os caminhos de autorização de equipamentos de roteadores para fornecedores nomeados (incluindo Nokia e Adtran). Em termos de normas e interoperabilidade, o trabalho do ETSI sobre Inteligência de Rede Experiencial (ISG ENI) e a Recomendação Y.3326 da ITU-T (setembro de 2024) fornecem pontos de referência para arquiteturas de gestão habilitadas por IA, enquanto a documentação de arquitetura O-RAN (ETSI TS 103 982) apoia implantações mais modulares e multifornecedor, alinhadas com as preferências políticas de abertura e resiliência.

Análise da cadeia de valor

A cadeia de valor das redes inteligentes vai desde fornecedores de silício e ótica, passando por OEMs de equipamentos de rede (roteamento, ótica, RAN/núcleo), software de operação de rede (telemetria, análise, orquestração e controle de intenção/malha fechada), até provedores de infraestrutura em nuvem. Também inclui integradores de sistemas e provedores de serviços gerenciados que implementam e operam ambientes multifornecedor para CSPs e empresas. Órgãos de normalização e estruturas abertas influenciam as escolhas de design a montante e a interoperabilidade a jusante, incluindo o ETSI ISG ENI para inteligência de rede orientada por IA, o ITU-T Y.3326 para inteligência de serviço/rede distribuída, e o trabalho de arquitetura O-RAN (ETSI TS 103 982), que apoia componentes desagregados e limites de interface mais claros.

As restrições de segurança e política estão mudando os padrões de aquisição e integração. A garantia obrigatória da cadeia de suprimentos e o escrutínio de fornecedores de alto risco estão acelerando os ciclos de substituição, ao mesmo tempo em que deslocam gastos para fornecedores alternativos e serviços de integração. Isso aumenta o papel dos testes, validação e documentação de conformidade em toda a cadeia, desde a certificação de equipamentos e o desenvolvimento seguro de software até o monitoramento contínuo e o controle automatizado de configuração. Como resultado, os serviços profissionais e o software de plataforma ganham influência onde as operadoras precisam conectar domínios legados, validar interfaces abertas e operacionalizar a autonomia sem violar os requisitos de SLA e soberania de dados.

Cenário Competitivo

O mercado de redes inteligentes é moderadamente concentrado. A Cisco aproveita sua base instalada, registrando USD 1,25 bilhão em pedidos de infraestrutura de IA para o ano fiscal de 2025 e comprometendo USD 1 bilhão para startups focadas em IA. A aquisição da Infinera pela Nokia por USD 2,3 bilhões resultará em aproximadamente 20% de participação óptica global, reforçando sua presença na América do Norte. A Arista superou USD 2 bilhões em receita trimestral pela primeira vez no primeiro trimestre de 2025, impulsionada pelas redes de clusters de IA.

Novos entrantes como a NextHop AI, fundada pelo ex-COO da Arista, atraiu USD 110 milhões para atingir nichos de hiperescala que exigem silício personalizado e pipelines de telemetria inalcançáveis por hardware convencional. Os gigantes da nuvem intensificam a integração vertical; o Google visa a autonomia de nível 5 sobre sua propriedade de fibra de 2 milhões de milhas até 2025. As parcerias permanecem fundamentais: a Ericsson e o Google Cloud fundem núcleos de nível de telecomunicações com elasticidade de nuvem, enquanto a Nokia colabora com a Vodafone Idea em implantações de SON em toda a região.

A diferenciação de serviços depende da profundidade dos algoritmos de IA, da amplitude da exposição de API e da disponibilidade de serviços profissionais. Os incumbentes que empacotam hardware, software e operações gerenciadas mantêm vantagem, mas startups especializadas podem vencer onde a personalização e a agilidade superam a escala.

Líderes do Setor de Redes Inteligentes

Cisco Systems

Huawei

Ericsson

Nokia

Juniper Networks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Pilhas de autonomia abertas e neutras em relação a fornecedores criam espaço em branco para ofertas de orquestração, garantia e integração que podem operar em redes multifornecedor sob requisitos de segurança mais rígidos. O OpenAN (Open Autonomous Networks) foi introduzido na MWC Barcelona em março de 2026 e, posteriormente, doou código para a LF Networking em junho de 2026, refletindo um impulso do setor para componentes reutilizáveis destinados a operações autônomas. Isso apoia oportunidades para fornecedores e prestadores de serviços produtizarem conectores, modelos de política, testes de gêmeos digitais e fluxos de trabalho de malha fechada alinhados a interfaces abertas.

Os programas de pesquisa e roteiros de 6G também reforçam a demanda por capacidades de rede inteligente que enfatizam segurança, sustentabilidade e interoperabilidade baseada em normas. A Europa está avançando um roteiro de espectro 6G através do processo do Grupo de Política de Espectro de Rádio e programas nacionais, como o roteiro de pesquisa 6G da Alemanha, juntamente com o planejamento federal de P&D dos EUA refletido no Suplemento Orçamentário do NITRD para o Ano Fiscal de 2026. Juntas, essas iniciativas aumentam os requisitos para gestão habilitada por IA, telemetria em tempo real e resiliência comprovável, apoiando a demanda por análise de rede, controle baseado em intenção e operações de segurança automatizadas que podem ser mapeadas para as arquiteturas ETSI ISG ENI e ITU-T Y.3326, ao mesmo tempo em que se alinham com as regras de garantia da cadeia de suprimentos introduzidas nas propostas de política de 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cisco Systems apresenta a plataforma unificada Cloud Control para operações de TI agênticas na Cisco Live Las Vegas, com o Cloud Control Studio e o Model Context Protocol. O lançamento amplia a orquestração e o controle agêntico de ponta a ponta em redes inteligentes, fortalecendo o ecossistema de plataformas da Cisco.

- Junho de 2026: a Cisco anuncia a intenção de adquirir a WideField Security Inc. para aprimorar as capacidades de SOC agêntico no Splunk. A aquisição consolida as capacidades de automação de segurança e defesa em redes agênticas.

- Maio de 2026: a Huawei Technologies lança os produtos Xinghe Intelligent Network, incluindo a Xinghe AI Network Security Solution e o Xinghe AI Fabric 2.0, no Saudi Arabia IP Club 2026. A introdução amplia a malha de rede nativa em IA e fortalece a postura de segurança para redes inteligentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de redes inteligentes abrange gastos em soluções e serviços que tornam as redes empresariais e de provedores de serviços mais automatizadas, autoperfeitáveis e orientadas por políticas por meio de software, análise e orquestração em implantações locais e em nuvem.

Exclusões de escopo: excluímos a computação e o armazenamento de TI geral, a revenda básica de conectividade e produtos pontuais de cibersegurança não relacionados que não habilitam diretamente funções de redes inteligentes.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem / SaaS

- Por Porte da Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Aplicação

- Análise de Rede

- Automação e Orquestração de Rede

- Redes Baseadas em Intenção

- Gerenciamento de Tráfego e Política

- Redes Auto-otimizantes (SON)

- Por Usuário Final

- Provedores de Serviços de Telecomunicações

- Provedores de Nuvem / Hiperescala

- Provedores de Serviços de Rede Gerenciados

- Empresas e Verticais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Itália

- Reino Unido

- Alemanha

- França

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a estabelecer os limites do mercado e a reunir um contexto de demanda realista antes da modelagem. Utilizamos fontes públicas, como indicadores de telecomunicações da ITU, conjuntos de dados de banda larga e TIC da OCDE, comunicados da FCC e outros reguladores nacionais, publicações do NIST relevantes para práticas de gestão e segurança de redes, e RFCs do IETF que esclarecem como as funções de rede são padronizadas.

Essas entradas foram, então, combinadas com fontes secundárias, como relatórios anuais de empresas, apresentações a investidores, transcrições de teleconferências de resultados, cobertura de imprensa respeitável e atualizações de associações, para compreender os padrões de adoção. Em alguns pontos, também consultamos assinaturas pagas de inteligência financeira empresarial, buscas de patentes e notícias e dados financeiros para verificar cruzadamente as direções dos fornecedores e os sinais de cronograma. As fontes listadas aqui são ilustrativas, e também nos baseamos em outras referências públicas e secundárias para coletar dados, validar suposições e esclarecer inconsistências.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é realmente adquirido, como os contratos são estruturados e como a adoção está progredindo entre regiões. Conversamos com uma combinação de operadoras de rede, equipes de nuvem e serviços gerenciados, líderes de rede empresarial e especialistas em implementação, de forma que as lacunas da pesquisa documental pudessem ser preenchidas. Suposições como taxas de adesão e ciclos de atualização foram testadas diretamente com compradores e implementadores.

Para manter as descobertas práticas, as respostas foram comparadas entre as principais geografias e entre compradores com diferentes níveis de complexidade de rede.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 55% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começou com a construção de um pool de demanda de cima para baixo que vincula os gastos com redes inteligentes a indicadores observáveis de modernização de redes, e então converte esse pool usando suposições de adoção e intensidade de gastos. Quando a narrativa só fica clara no final, é após mapear a combinação de implantações, as estruturas contratuais típicas e a proporção dos orçamentos de ferramentas de rede que se desloca para automação e orquestração.

As principais entradas incluíram o ritmo da expansão de redes em nuvem e híbridas, os ciclos de renovação de redes empresariais, a proporção de ambientes que adotam redes baseadas em intenção, a cobertura de automação nos fluxos de trabalho operacionais, e os padrões de investimento de provedores de serviços vinculados ao crescimento do tráfego e às implantações de 5G. Corroboramos os totais com verificações seletivas de baixo para cima, incluindo a exposição amostrada da receita dos fornecedores a funções de redes inteligentes, feedback de canais sobre faixas de preço médio de venda, e uma verificação de consistência sobre as proporções entre serviços e software. Em seguida, ajustamos as lacunas onde fornecedores menores não divulgam divisões claras.

As previsões foram construídas usando análise de cenários, uma vez que os ciclos de compra podem mudar com os orçamentos macro de TI e com o momento do capex das operadoras. As suposições sobre a progressão de preços e a mudança de combinação foram revisadas com as entradas das entrevistas, e mantivemos a visão prospectiva rastreável a um pequeno conjunto de variáveis que podem ser atualizadas a cada ano.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo comentários de fornecedores, indícios de adoção de implantações e a direção dos gastos a nível regional. Grandes variações foram sinalizadas, reverificadas quanto a problemas de unidade ou moeda, e depois retestadas com chamadas de acompanhamento com especialistas quando um fator não podia ser explicado.

Antes da aprovação final, o modelo passa por uma revisão de analistas em várias etapas, para que as entradas, os cálculos e as conclusões permaneçam consistentes desde as suposições até os totais finais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda, os preços ou os padrões de compra. Imediatamente antes da entrega, realizamos uma passagem final de atualização para que os clientes recebam a visão mais recentemente revisada.

Tamanho do mercado de redes inteligentes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para redes inteligentes podem variar amplamente porque a categoria costuma ser definida de forma diferente entre os estudos, e porque suposições subjacentes, como o que é contabilizado como função de rede versus TI adjacente, podem alterar o total. As diferenças também surgem quando o momento cambial, as progressões de preços e os ciclos de renovação não estão alinhados, o que impacta as comparações ano a ano.

Conjuntos gerais de segurança de rede e pacotes mais amplos de infraestrutura de TI são mantidos fora do escopo da Mordor Intelligence para este mercado, razão pela qual algumas estimativas maiores que incluem esses itens não corresponderão ao nosso valor. Outras lacunas geralmente decorrem da mistura de serviços gerenciados com software puro sem uma proporção consistente entre serviços e software, do uso de um cenário base agressivo para a penetração da automação, ou da aplicação de uma tendência global única de ASP sem verificar as mudanças regionais de preços e combinação de implantações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,56 bilhões de USD (2026) | |

| Periódico Comercial A | 4,70 bilhões de USD (2023) | Usa um ano-base mais antigo e mistura ferramentas adjacentes de segurança de rede e AIOps, o que infla o pool de gastos além das funções de redes inteligentes. |

| Editora do Setor B | 2,64 bilhões de USD (2020) | Ancora o dimensionamento a implantações mais antigas e não captura totalmente a orquestração e automação entregues em nuvem, e o valor não é atualizado para refletir a mudança recente de combinação. |

A dispersão na tabela é explicada principalmente pelo que é incluído no pool de gastos e pela rapidez com que as suposições são atualizadas. Nossa abordagem mantém o total vinculado a sinais identificáveis de demanda por automação, análise e orquestração de redes, e depois reverifica o resultado com a exposição dos fornecedores e as faixas de preços, para que o número permaneça repetível e fácil de atualizar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de redes inteligentes?

O mercado de redes inteligentes está avaliado em USD 4,56 bilhões em 2026 e está no caminho para atingir USD 11,13 bilhões até 2031, refletindo um CAGR de 19,57% durante o período de previsão (2026-2031).

Qual segmento de componente lidera o mercado de redes inteligentes?

Os conjuntos de automação de software lideram, detendo 41,35% de participação de receita em 2025, porque os operadores priorizam a orquestração de malha fechada para reduzir as tarefas manuais.

Por que a APAC é a região de redes inteligentes de crescimento mais rápido?

A APAC se beneficia de um ecossistema de IA de USD 300 bilhões, adoção rápida de 5G e iniciativas de IA soberana, impulsionando um CAGR de 23,5% até 2031.

Como os mandatos de eficiência energética estão afetando as implantações de redes inteligentes?

Os operadores da UE e do Reino Unido implantam ferramentas de gerenciamento de energia por IA, como sistemas de suspensão de células e SON, proporcionando até 30% de economia de energia enquanto atingem as metas de Emissões Líquidas Zero.

Qual aplicação está crescendo mais rapidamente no mercado de redes inteligentes?

As redes baseadas em intenção registram um CAGR de 26,9%, ilustrado por implantações que reduzem os tickets de atendimento ao cliente em 90% e as contagens de alarmes em 500%.

Página atualizada pela última vez em: