Tamanho e Participação do Mercado de Redes Fog

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.78% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Fog por Mordor Intelligence

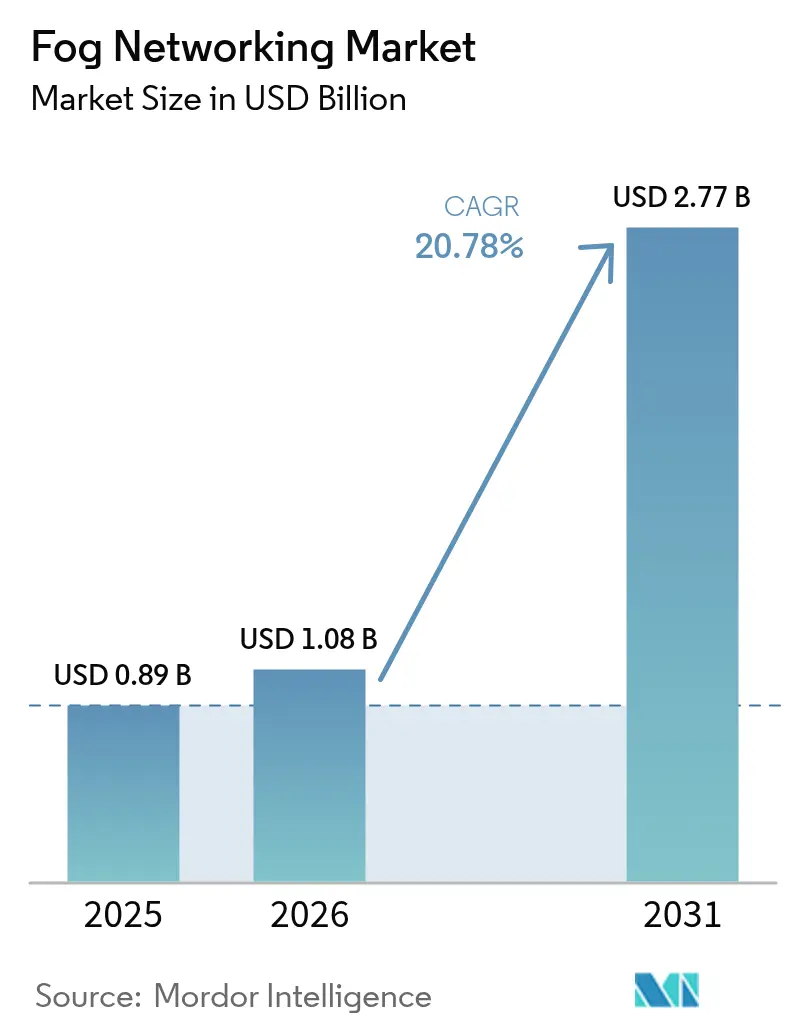

O tamanho do mercado de redes fog foi avaliado em USD 0,89 bilhão em 2025 e estima-se que cresça de USD 1,08 bilhão em 2026 para atingir USD 2,77 bilhões até 2031, a uma CAGR de 20,78% durante o período de previsão (2026-2031). Gateways de hardware e servidores de borda atualmente sustentam a maioria das implantações, enquanto camadas de orquestração definidas por software e de segurança ganham força à medida que as empresas buscam processamento de dados em tempo real próximo aos dispositivos. A rápida expansão do 5G e do Wi-Fi 7, a queda nos preços dos sensores IoT e mandatos mais rígidos de soberania de dados reforçam o argumento de negócios para a computação localizada. Os fornecedores continuam integrando aceleradores de inteligência artificial em fatores de forma de microdatacenters, permitindo análises de baixa latência para veículos autônomos, manufatura de precisão e monitoramento crítico de saúde. Embora a complexidade de segurança e as pilhas de orquestração fragmentadas moderem a adoção no curto prazo, o investimento sustentado em conectividade de borda e programas nacionais de transformação digital sustenta a expansão de longo prazo do mercado de redes fog.

Principais Conclusões do Relatório

- Por componente, o hardware detinha 57,30% da participação do mercado de redes fog em 2025, enquanto software e serviços devem se expandir a uma CAGR de 26,1% até 2031.

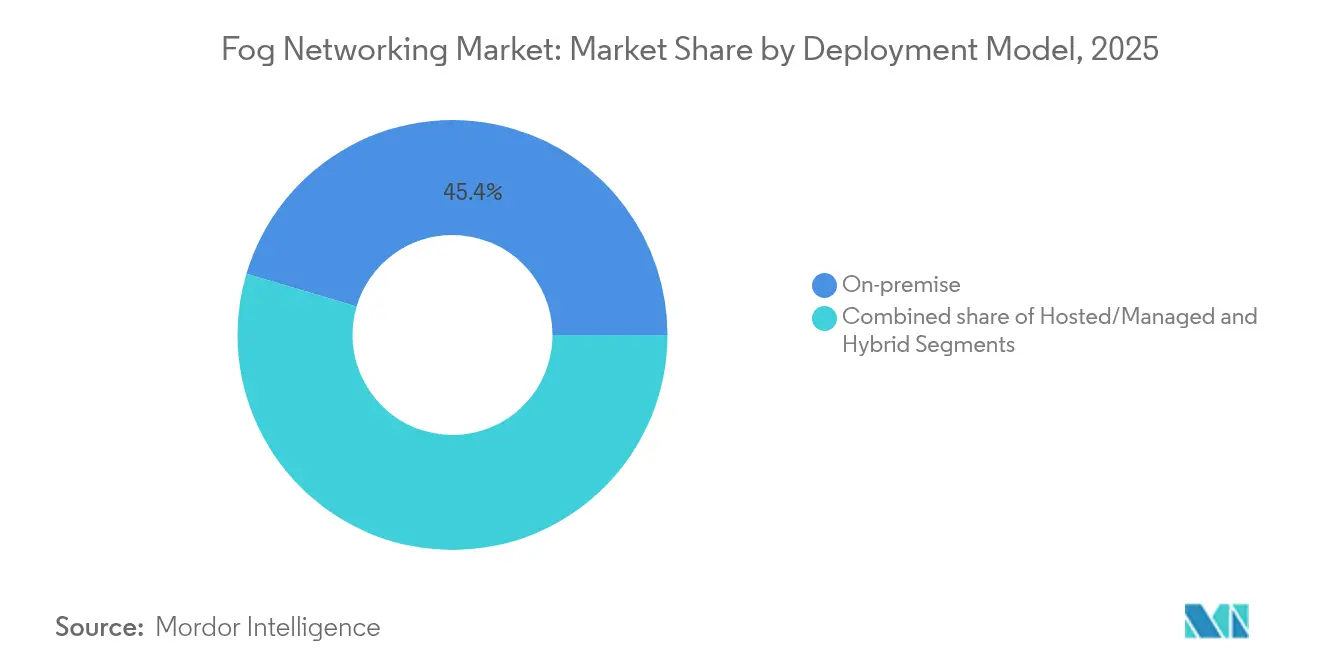

- Por modelo de implantação, as implementações locais lideraram com 45,40% do tamanho do mercado de redes fog em 2025; os serviços hospedados apresentam o crescimento mais rápido a uma CAGR de 25,2% até 2031.

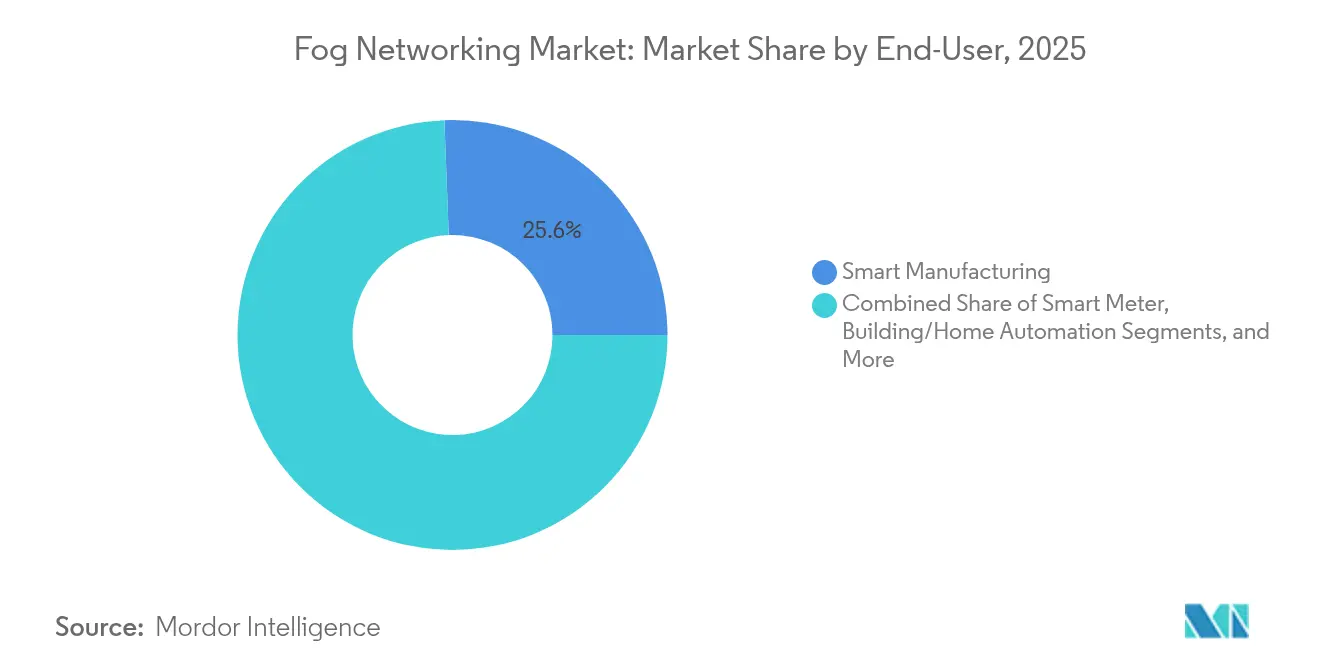

- Por aplicação do usuário final, a manufatura inteligente capturou 25,60% da participação de receita em 2025, enquanto as soluções de veículos conectados estão preparadas para uma CAGR de 27,8% no mesmo período.

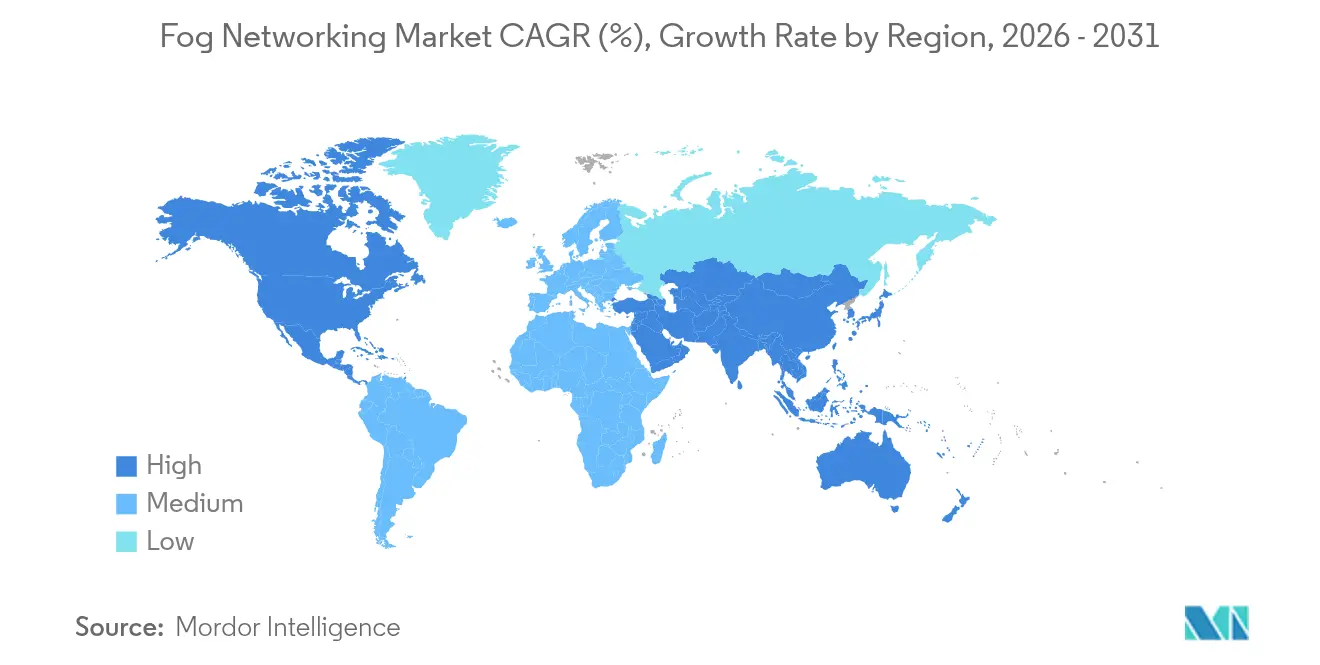

- Por geografia, a América do Norte comandou 36,60% do tamanho do mercado de redes fog em 2025; o Oriente Médio está projetado para ser a região de crescimento mais rápido a uma CAGR de 26,3%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes Fog

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por análises em tempo real | 4.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Proliferação de sensores IoT de baixo custo | 3.8% | Núcleo da APAC, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Densificação de 5G e Wi-Fi 7 | 3.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção do padrão OpenFog/ETSI MEC | 2.9% | UE e América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Aumento nas remessas de aceleradores de IA de borda | 4.1% | Global, com adoção antecipada em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Mandatos nacionais de soberania de dados | 3.3% | UE, China, Índia com repercussão regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Análises em Tempo Real

As organizações de manufatura implantam gateways fog para executar modelos de manutenção preditiva que devem responder em menos de 10 milissegundos. Uma planta da Mercedes-Benz registrou 82,88% de precisão na previsão dos tempos de teste de veículos ao aplicar aprendizado de máquina embarcado na borda de produção. Hospitais que transferem cargas de trabalho de telemedicina da nuvem para nós fog locais reduziram a latência de 100 milissegundos para 5 milissegundos e diminuíram a superfície de ataque em 35%. Ganhos semelhantes de latência sustentam a robótica de armazéns automatizados, a otimização de semáforos e os sistemas avançados de assistência ao motorista. O incentivo econômico vai além da velocidade: estudos de eficiência energética mostram 25-30% de menor consumo de energia em comparação ao processamento centralizado, reforçando a justificativa de gastos de capital.

Proliferação de Sensores IoT de Baixo Custo

Sensores de grau industrial com preço abaixo de USD 5 agora permitem o monitoramento contínuo de ativos em chãos de fábrica e infraestrutura urbana. O Consórcio Industrial da Internet destaca a integração de sensores de baixo custo como um catalisador primário da computação de borda. O Conselho Consultivo de IoT do NIST também classifica as arquiteturas distribuídas como essenciais para a resiliência da infraestrutura crítica nacional. Sensores baratos alimentam ciclos de otimização em tempo real para redes elétricas inteligentes, gestão de energia em edifícios e detecção de vazamentos, elevando a demanda por capacidade de análise local incorporada em nós fog.

Densificação de 5G e Wi-Fi 7

As implantações privadas de 5G oferecem latência determinística abaixo de 1 milissegundo, um pré-requisito para o controle industrial sensível ao tempo. A colaboração da Ericsson com a Bell Canada ilustra a adaptação de link nativa de IA que posiciona a inferência diretamente no hardware de borda. Espera-se que o investimento em redes de hospedagem neutra supere USD 8,7 bilhões até 2028, ampliando a cobertura interna para fábricas e hospitais. As atualizações de Wi-Fi 7 complementam o 5G, oferecendo taxas de transferência acima de 5 GHz dentro de centros logísticos e lojas de varejo onde servidores fog orquestram análises de vídeo de alta fidelidade.

Aumento nas Remessas de Aceleradores de IA de Borda

As remessas de processadores de IA em dispositivos estão projetadas para atingir 8,7 bilhões de unidades até 2030, desbloqueando USD 102,9 bilhões em receita de semicondutores. O Índice de Prontidão de IA da ARM constata que 82% das empresas já estão pilotando cargas de trabalho de inferência de borda, principalmente em atendimento ao cliente e automação de documentos. Qualcomm, MediaTek e STMicroelectronics agora integram suporte a modelos de transformadores em microcontroladores, permitindo tradução de idiomas, detecção de anomalias e inspeção visual diretamente em gateways fog.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade da superfície de ataque de segurança | -2.8% | Global, particularmente em setores regulamentados | Curto prazo (≤ 2 anos) |

| Pilhas de orquestração fragmentadas | -2.1% | Mercados empresariais da América do Norte e UE | Médio prazo (2-4 anos) |

| Ônus de CAPEX em instalações de tecnologia operacional legadas | -1.9% | Mercados industriais globalmente | Longo prazo (≥ 4 anos) |

| Escassez de talentos em redes fog | -1.7% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da Superfície de Ataque de Segurança

Cada nó distribuído introduz novas vulnerabilidades que os operadores de saúde e manufatura devem proteger em conformidade com as disposições da HIPAA e do GDPR. O projeto CLAUDIA da Agência Europeia de Defesa aborda estruturas de segurança de borda tática, mas a resposta a incidentes permanece fragmentada. Em ambientes de tecnologia operacional, as violações representam risco à segurança física, compelindo o investimento em arquiteturas de confiança zero e monitoramento de integridade em tempo de execução em clusters fog.

Pilhas de Orquestração Fragmentadas

APIs heterogêneas e ferramentas de gerenciamento inflam os custos de integração e prendem as empresas em ecossistemas de fornecedor único. A Aliança para a Internet das Coisas Inovadora lista a fragmentação de orquestração como uma das principais lacunas de padronização. Embora os designs de referência ETSI MEC e OpenFog avancem, a maioria das implantações com múltiplos fornecedores ainda requer conectores personalizados, estendendo os prazos de implantação e complicando as atualizações do ciclo de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Dominância Local Encontra Crescimento Hospedado

Os nós locais responderam por 45,40% da participação do mercado de redes fog em 2025, refletindo mandatos rígidos de localização de dados em saúde, finanças e defesa. Os setores que valorizam a latência determinística e o controle regulatório mantêm os ativos de computação em instalações seguras ou mesmo dentro das linhas de produção. A arquitetura híbrida da Siemens e da Microsoft combina runtimes do Siemens Industrial Edge locais com análises baseadas no Azure, sublinhando a demanda por supervisão flexível.

O fog hospedado como serviço cresce mais rapidamente a uma CAGR de 25,2%, à medida que os provedores de serviços gerenciados agrupam suporte ao ciclo de vida, monitoramento de ameaças e dimensionamento correto de capacidade. Fabricantes e varejistas menores sem equipe de TI interna se beneficiam mais, acessando IA avançada sem adquirir ou operar hardware especializado. O tamanho do mercado de redes fog para serviços hospedados está projetado para triplicar entre 2026 e 2031, à medida que operadoras de telecomunicações e nuvens de hiperescala ampliam os catálogos de serviços para a computação em nível de campo.

Por Aplicação do Usuário Final: Liderança da Manufatura com Aceleração Automotiva

As fábricas inteligentes retiveram 25,60% da receita de 2025, implantando análises localizadas para alarmes de manutenção preditiva, verificações de qualidade baseadas em visão de máquina e programação dinâmica. O tamanho do mercado de redes fog para manufatura está a caminho de superar USD 1,03 bilhão até 2031, estimulado pela crescente adoção de redes sensíveis ao tempo e OPC UA sobre backbones 5G. As montadoras automotivas adotam clusters fog incorporados na infraestrutura viária para suportar interações veículo-a-tudo. As cargas de trabalho de veículos conectados agora registram a maior CAGR de 27,8%; servidores fog posicionados próximos a cruzamentos agregam feeds de câmeras e lidar para gerar mensagens de segurança em tempo real.

Os prestadores de serviços de saúde implantam gateways fog à beira do leito para telemetria de dispositivos médicos e diagnósticos com suporte de IA, descarregando dados não críticos para arquivos em nuvem somente após a triagem inicial. As concessionárias de energia aproveitam a computação em nível de subestação para equilibrar a carga e detectar consumo anômalo em milissegundos, evitando congestionamento de rede durante os períodos de pico.

Por Componente: Fundações de Hardware Impulsionam as Implantações Iniciais

O hardware comandou 57,30% da receita de 2025 no mercado de redes fog, refletindo os altos gastos em gateways, racks de microdatacenters e chipsets IoT robustecidos que sustentam as instalações de primeira onda. O tamanho do mercado de redes fog para hardware foi igual a USD 0,51 bilhão naquele ano. Servidores de borda equipados com aceleradores GPU ou ASIC executam cargas de trabalho de análise de vídeo em menos de um segundo em linhas de inspeção de fábricas, reduzindo o custo de saída da nuvem e protegendo projetos proprietários. O catálogo de 2024 da Advantech destaca módulos de IA integrados que simplificam a implantação de aplicações em imagens médicas, armazenagem automatizada e controle de energia renovável.

Software e serviços se expandem a uma CAGR de 26,1% até 2031, à medida que as organizações migram para modelos de assinatura que abrangem orquestração, segurança e gestão do ciclo de vida dos dados. Os fornecedores do setor de redes fog enfatizam cada vez mais runtimes baseados em contêineres e automação orientada por políticas para minimizar a manutenção local. Portais de visibilidade no estilo SaaS permitem que engenheiros de planta atualizem pipelines de inferência remotamente, acelerando o tempo de obtenção de valor enquanto transferem os gastos de CAPEX para OPEX.

Análise Geográfica

A América do Norte liderou com 36,60% da receita de 2025, impulsionada por orçamentos de digitalização empresarial, cobertura 5G madura e clareza regulatória favorável. Os ecossistemas de startups dos Estados Unidos abrigam 203 empresas de computação de borda que captaram USD 11,1 bilhões até o momento. O cluster menor, porém vibrante, do Canadá registrou USD 214 milhões em financiamento apesar de uma retração em 2024.

A Europa segue, moldada pelo GDPR e pela Lei dos Mercados Digitais que enfatizam a soberania dos dados. Os debates parlamentares sobre a dependência de infraestrutura de comunicações reforçam o investimento em pilhas fog nativas. O legado industrial do continente sustenta a adoção em automotivo e maquinário pesado; pilotos financiados pela UE mostram que nós de computação de borda remota duplicaram o crescimento da base instalada de 2021 a 2027.

O Oriente Médio registra uma CAGR de 26,3%, à medida que megaprojetos de cidades inteligentes na Arábia Saudita e nos Emirados Árabes Unidos implantam milhares de sensores à beira de estrada e câmeras de vigilância que requerem análises em menos de um segundo. As estratégias nacionais de IA privilegiam o processamento soberano de dados, catalisando a implantação regional de datacenters e gateways fog. Em toda a APAC, a política de IoT industrial da China, a liderança em robótica do Japão e a expansão do 5G na Índia fomentam uma demanda considerável. Os menores custos de mão de obra para instalação melhoram ainda mais o retorno sobre o investimento, acelerando a adoção em polos de manufatura de segundo nível.

Cenário Competitivo

A concorrência abrange nuvens de hiperescala, fornecedores de equipamentos de rede, fornecedores de semicondutores e especialistas em software de nicho. Microsoft, AWS e Google estendem nativamente as políticas de orquestração de suas nuvens para as instalações dos clientes, oferecendo painéis unificados que simplificam o gerenciamento de DevSecOps. Cisco, Nokia e Juniper sustentam as camadas de conectividade, agrupando funções de borda de serviço de acesso seguro (SASE) com switches e roteadores otimizados para fog.

As aquisições se concentram em aceleração de IA e segurança. A Cisco adicionou SnapAttack, Robust Intelligence e Deeper Insights AI para fortalecer a detecção de ameaças e a garantia de modelos em nós distribuídos. A aquisição da ZT Systems pela AMD por USD 4,9 bilhões impulsiona sua plataforma de servidor ponta a ponta para cargas de trabalho de IA em datacenters e borda. O capital de risco ainda alimenta a inovação: 451 startups em todo o mundo atraíram USD 14,2 bilhões, com foco em servidores ultracompactos, malha de confiança zero e silício específico de domínio. O sucesso no mercado depende cada vez mais da entrega de pilhas verticalmente integradas que reduzem a latência, simplificam a orquestração e protegem ativos heterogêneos.

Líderes do Setor de Redes Fog

Cisco Systems

Amazon Web Services

Dell Technologies

Microsoft

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Siemens e Microsoft firmaram parceria para integrar o Siemens Industrial Edge com o Azure IoT Operations, habilitando gêmeos digitais orientados por IA para manutenção preditiva.

- Janeiro de 2025: A Cisco adquiriu a SnapAttack para aprimorar a detecção de ameaças em arquiteturas fog distribuídas.

- Agosto de 2024: A AMD anunciou a aquisição da ZT Systems por USD 4,9 bilhões, visando servidores de borda acelerados por IA.

- Agosto de 2024: A Cisco adquiriu a Robust Intelligence para segurança de cargas de trabalho de IA na borda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de fog networking como todas as receitas geradas por gateways de hardware, appliances de micro-data-center, software de orquestração e serviços de fog geridos que posicionam computação, armazenamento e análise entre dispositivos ligados e a nuvem pública, com o objetivo de reduzir a latência abaixo do segundo e os custos de largura de banda.

Exclusão do âmbito: extensores Wi-Fi de consumo e SaaS de edge puramente nativo na nuvem estão fora desta definição.

Visão Geral da Segmentação

- Por Componente (Valor, USD)

- Hardware

- Gateways fog

- Servidores de borda e microdatacenters

- Chipsets e aceleradores IoT

- Software e Serviços

- Plataforma de gerenciamento fog

- Segurança e orquestração

- Hardware

- Por Modelo de Implantação (Valor, USD)

- Local

- Hospedado/Gerenciado

- Híbrido

- Por Aplicação do Usuário Final (Valor, USD)

- Medição Inteligente

- Automação de Edifícios e Residências

- Manufatura Inteligente

- Saúde Conectada

- Veículo Conectado

- Outros (Petróleo e Gás, Varejo, etc.)

- Por Geografia (Valor, USD)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fornecedores de chipsets, gestores de produto OEM de fog-gateways, arquitetos de software de edge-AI e integradores de telecomunicações na América do Norte, Europa, Ásia-Pacífico e no Golfo. Estas conversas validaram os preços médios de venda, analisaram o calendário de implementação do 5G e testaram os fatores de previsão, como as taxas de modernização de fábricas inteligentes e os pipelines-piloto de vehicle-to-everything.

Investigação Documental

Começámos com normas técnicas e repositórios de políticas, como os documentos IEEE X.802.1, 3GPP Release-17 e as diretrizes de segurança de edge do NIST, tendo depois recolhido dados industriais de organismos como o Industrial Internet Consortium, o inquérito ICT do US Census, os ficheiros de comércio do Eurostat e os dashboards de importação-exportação da Volza. Os registos de empresas, apresentações a investidores e cobertura de imprensa Tier-1 foram objeto de text mining através do Dow Jones Factiva e do D&B Hoovers para referenciar as receitas de fornecedores e os preços de produtos. Os resumos de patentes (Questel) e os portais de reguladores regionais sobre regras de soberania de dados completaram o conjunto de evidências secundárias. As fontes listadas ilustram apenas uma parte do conjunto alargado de documentos que suporta o estudo.

Dimensionamento de Mercado e Previsão

Um conjunto de procura top-down foi inicialmente construído a partir de contagens de nós IoT instalados e da densidade regional de estações base 5G, que são depois multiplicadas por rácios de adoção de fog modelados e derivados de discussões primárias. Verificações bottom-up selecionadas amostraram expedições de gateways, inquéritos de preços contratuais e auditorias de subscritores de serviços geridos que reconciliaram os totais. As variáveis-chave incluem expedições de gateways IoT industriais, ASP médio de gateways, penetração de cargas de trabalho sensíveis à latência, capex de smart-manufacturing e mandatos de localização de dados. As previsões até 2030 aplicam regressão multivariada combinada com análise de cenários, permitindo sensibilidade em torno de ciclos macroeconómicos e alterações regulatórias; as lacunas em dados granulares de fornecedores são colmatadas com métricas de proxy calibradas, como a utilização da capacidade de edge-data-centers.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e acionadores de anomalias antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares quando eventos materiais, grandes fusões e aquisições, leilões de espetro ou lançamentos de chipsets com mudanças significativas alteram os pressupostos subjacentes. Uma auditoria de analista atualizada precede cada entrega ao cliente.

Por que Razão a Linha de Base de Fog Networking da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes fluxos de receitas, anos de câmbio e cadências de atualização. De acordo com a Mordor Intelligence, o nosso alinhamento disciplinado de âmbito e a recalibração anual reduzem estas lacunas para os planeadores que necessitam de números fiáveis.

Os principais fatores de lacuna incluem alguns editores que contabilizam apenas software, outros que se baseiam em estimativas mais antigas de dispositivos IoT, e vários que fazem previsões com curvas de crescimento de fator único em vez de inputs multivariados validados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,89 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,37 mil milhões (2023) | Global Consultancy A | Exclui gateways de hardware e serviços geridos |

| USD 0,22 mil milhões (2022) | Trade Journal B | Utiliza uma base de instalação de IoT desatualizada e aplica um CAGR uniforme de 40 % |

| USD 2,91 mil milhões (2023) | Regional Consultancy C | Adiciona receitas de edge-data-centers e contabiliza em duplicado o cloud-edge SaaS |

A comparação mostra que, quando a metodologia, o rigor das variáveis e a frequência de atualização são padronizados, como feito pela Mordor, a linha de base resultante permanece equilibrada, transparente e reprodutível, fornecendo aos decisores um valor que podem defender em reuniões de conselho de administração.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de redes fog?

O mercado de redes fog vale USD 1,08 bilhão em 2026 e está projetado para atingir USD 2,77 bilhões até 2031.

Qual segmento cresce mais rapidamente no mercado de redes fog?

Software e serviços lideram o crescimento com uma CAGR de 26,1% até 2031, refletindo a crescente demanda por plataformas de orquestração e segurança.

Por que as empresas de manufatura inteligente são adotantes precoces das redes fog?

As fábricas dependem de análises em menos de um milissegundo para manutenção preditiva e inspeção de qualidade que as nuvens centralizadas não conseguem entregar dentro dos orçamentos de latência exigidos.

Como o 5G avança as implantações de redes fog?

As redes privadas de 5G garantem latência determinística, largura de banda dedicada e segurança robusta, habilitando aplicações industriais e automotivas de borda.

Quais são os principais obstáculos para uma adoção mais ampla das redes fog?

A complexidade da superfície de ataque de segurança, as ferramentas de orquestração fragmentadas e os obstáculos de gastos de capital em instalações legadas permanecem como os principais impedimentos.

Qual região deve registrar a maior taxa de crescimento?

O Oriente Médio lidera com uma CAGR de 26,3% até 2031, à medida que iniciativas de cidades inteligentes e estratégias de IA soberana aceleram a implantação de infraestrutura de borda.

Página atualizada pela última vez em: