Tamanho e Participação do Mercado de Análise de Redes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Redes por Mordor Intelligence

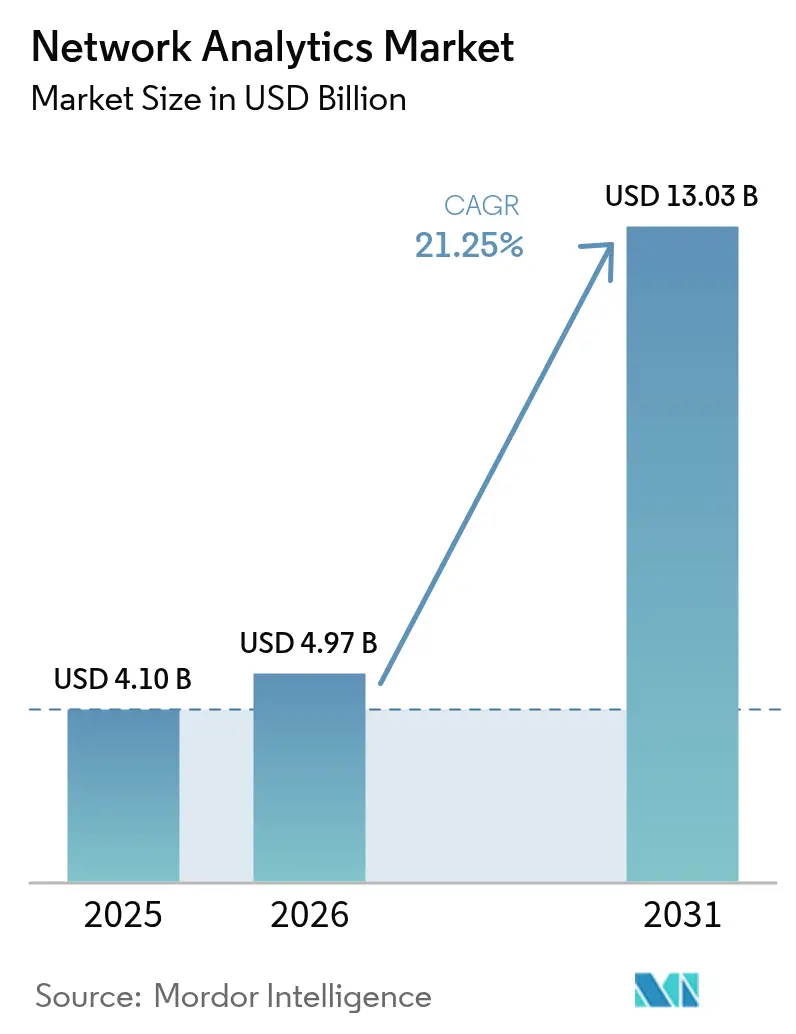

O tamanho do mercado de análise de redes foi avaliado em USD 4,10 bilhões em 2025 e estima-se que cresça de USD 4,97 bilhões em 2026 para atingir USD 13,03 bilhões até 2031, a um CAGR de 21,25% durante o período de previsão (2026-2031). O rápido crescimento do tráfego de dados, a implantação do 5G e o aumento de dispositivos conectados impulsionaram a análise de redes de um simples monitoramento para um elemento central da estratégia de infraestrutura digital. As empresas consideram a análise essencial para manutenção preditiva, planejamento de capacidade e segurança, enquanto os provedores de serviços a utilizam para monetizar redes programáveis. A inteligência artificial agora sustenta a maioria das plataformas líderes, com 60% dos executivos de tecnologia planejando automação habilitada por IA para otimizar operações[1]Chuck Robbins, "O Papel da Automação Preditiva em Redes Modernas," Cisco, cisco.com. A consolidação entre fornecedores, ilustrada pela aquisição de USD 6,4 bilhões da HashiCorp pela IBM, sinaliza a demanda por pilhas de ponta a ponta que combinam análise com gestão de TI mais ampla. Embora os altos custos iniciais e a escassez de competências especializadas ainda dificultem a adoção, os modelos de entrega em nuvem e os serviços gerenciados estão reduzindo as barreiras de entrada.

Principais Conclusões do Relatório

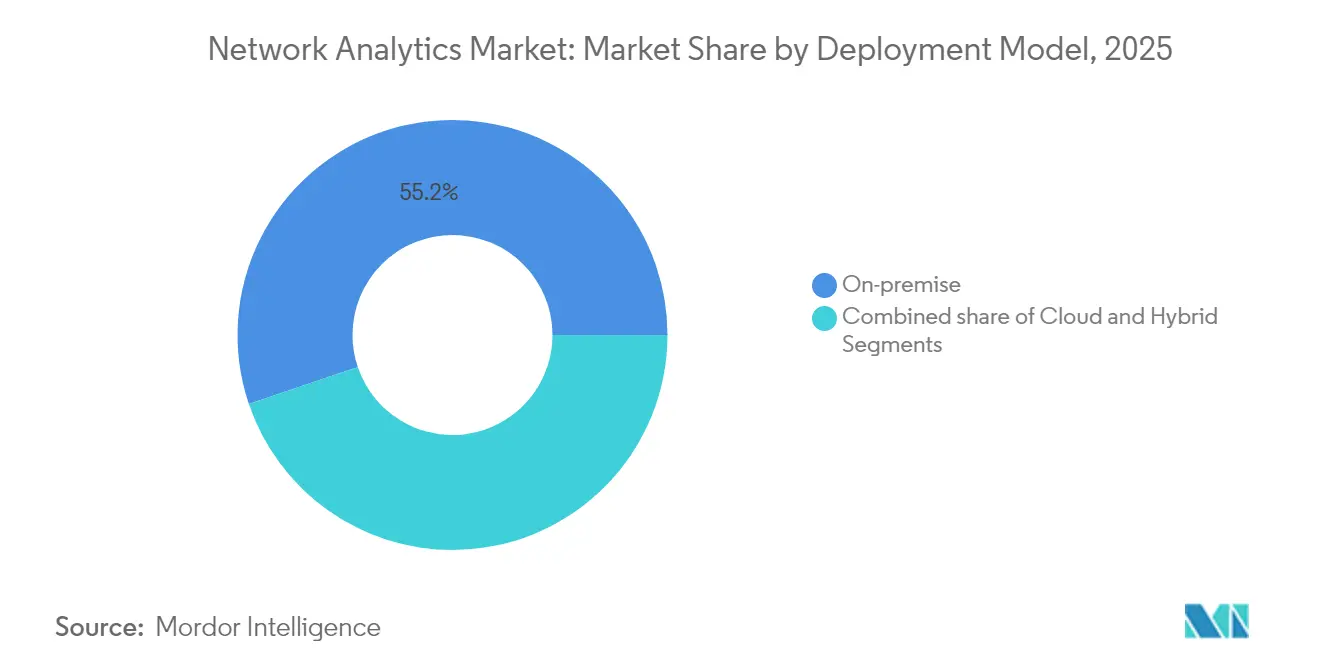

- Por modelo de implantação, as instalações locais lideraram com 55,20% da participação do mercado de análise de redes em 2025, enquanto as implantações em nuvem devem avançar a um CAGR de 23,4% até 2031.

- Por componente, as soluções capturaram 62,40% da participação de receita em 2025; os serviços têm previsão de crescimento mais rápido a um CAGR de 22,6% até 2031.

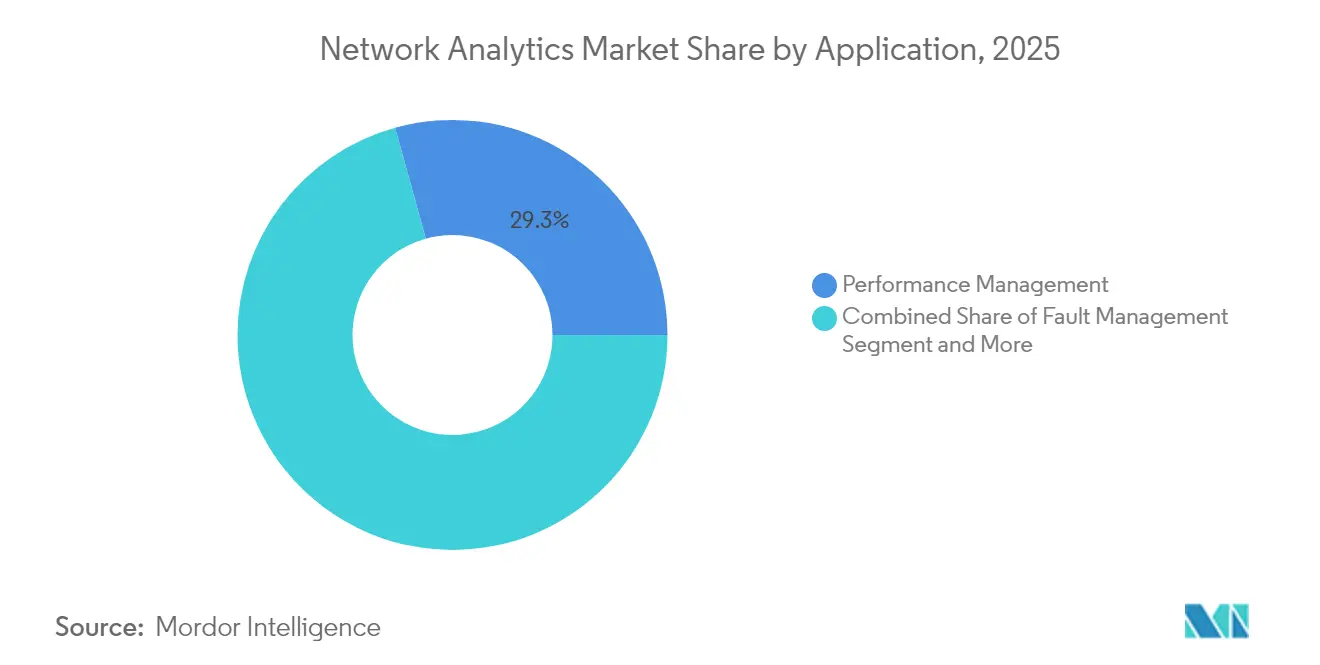

- Por aplicação, a gestão de desempenho deteve 29,30% do tamanho do mercado de análise de redes em 2025, enquanto a segurança e a detecção de anomalias têm projeção de expansão a um CAGR de 23,0% até 2031.

- Por usuário final, os provedores de serviços de comunicação comandaram 47,20% do tamanho do mercado de análise de redes em 2025; os provedores de serviços em nuvem apresentam o maior CAGR previsto de 22,3% até 2031.

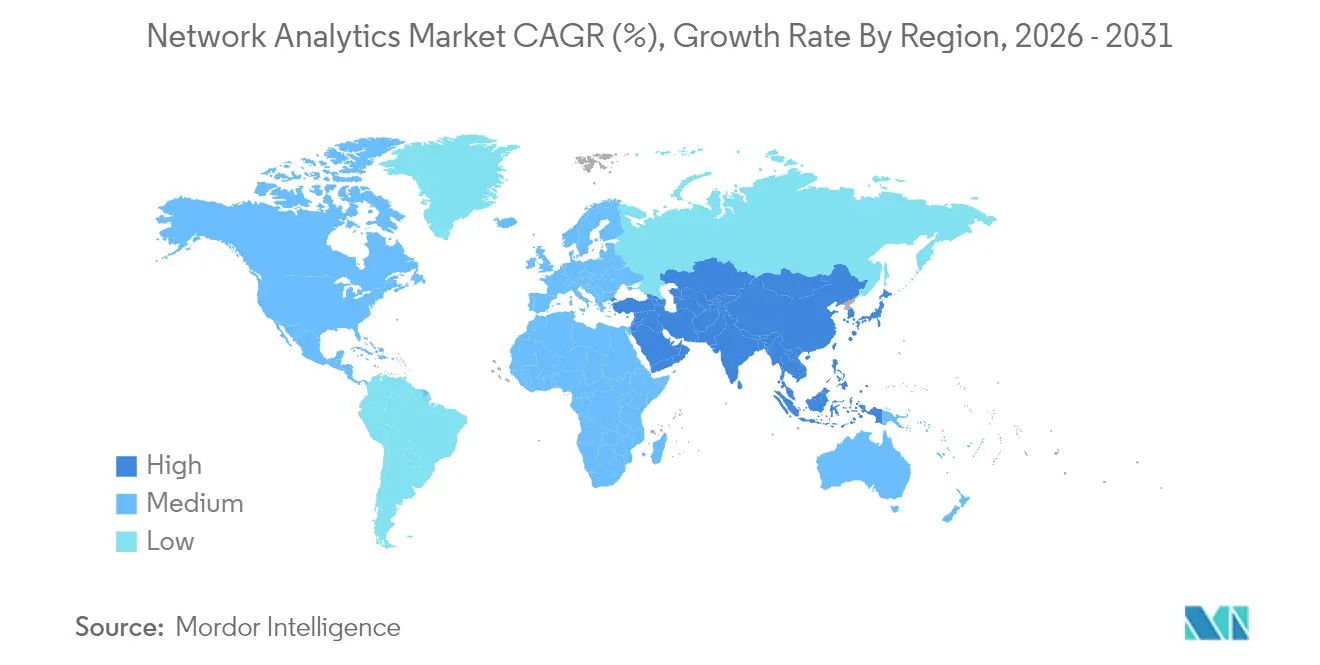

- Por geografia, a América do Norte manteve uma participação de receita de 37,60% em 2025; a Ásia-Pacífico está posicionada para um CAGR de 22,7% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Redes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redes autônomas e autogerenciadas | +5.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão de IoT e comunicação máquina a máquina | +4.7% | Ásia-Pacífico, Global | Longo prazo (≥ 4 anos) |

| Implantação do 5G e aumento do tráfego de dados | +4.3% | América do Norte, Europa, APAC Desenvolvida | Médio prazo (2-4 anos) |

| Otimização de gêmeo digital de IA em malha fechada | +3.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Monetização de "rede como código" baseada em API | +2.1% | América do Norte, Europa Emergente e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Redes Autônomas e Autogerenciadas

A crescente complexidade das redes e o custo do tempo de inatividade — USD 9.000 por minuto para empresas centradas em nuvem — intensificaram a demanda por infraestrutura autocurativa. As plataformas de análise com IA agora preveem e remediam falhas, permitindo uma transição da resolução de problemas reativa para a otimização proativa. Os setores que executam cargas de trabalho de missão crítica dependem cada vez mais de AIOps, com 72% dos líderes de TI planejando arquiteturas baseadas em plataformas que integram análise, automação e observabilidade[2]Chuck Robbins, "O Papel da Automação Preditiva em Redes Modernas," Cisco, cisco.com. Como resultado, os fornecedores estão incorporando detecção de anomalias em tempo real e orquestração orientada por políticas para reduzir o tempo médio de reparo e proteger os objetivos de nível de serviço.

Ascensão da IoT e das Comunicações Máquina a Máquina

As plataformas de análise de redes adicionaram visibilidade em nível de dispositivo, decodificação de protocolo e definição de linha de base comportamental para gerenciar tráfego heterogêneo. Na manufatura, em serviços públicos e em implantações de cidades inteligentes, a análise em tempo real apoia a manutenção preditiva e a otimização de energia, gerando economias de custos mensuráveis e melhorias no tempo de atividade.

Pressão do Tráfego de Dados Exponencial e da Implantação do 5G

O 5G promete velocidades 100 vezes mais rápidas que o 4G e latência inferior a 1 milissegundo, suportando até 1 milhão de dispositivos por quilômetro quadrado. Tal densidade amplifica os picos de tráfego e a complexidade do fatiamento. Os provedores de serviços de comunicação dependem da análise para modelar fatias de rede, prever capacidade e manter a qualidade da experiência durante eventos ao vivo. A correlação em tempo real de métricas de rádio, núcleo e transporte agora sustenta garantias diferenciadas para clientes corporativos.

Otimização de Gêmeo Digital de IA em Malha Fechada

Os gêmeos digitais replicam redes ativas para testes de cenários, planejamento de capacidade e avaliação de riscos de mudanças. Quando combinados com IA, proporcionaram uma melhoria de 32% no tempo de resolução de problemas para os primeiros adotantes[3]Rob Thomas, "Estratégia de Nuvem Híbrida Após a HashiCorp," IBM, ibm.com. As grandes empresas simulam atualizações em um ambiente de testes, implantam configurações com confiança e alimentam a telemetria pós-implantação de volta ao modelo, criando um ciclo virtuoso de otimização em planejamento, implementação e operações.

Necessidades de Monetização de Rede como Código Baseada em API Requerem Análise em Tempo Real

As interfaces programáveis permitem que os provedores de serviços exponham largura de banda, latência e recursos de segurança como serviços sob demanda. A análise em tempo real valida os acordos de nível de serviço, detecta uso malicioso e informa a precificação dinâmica. As operadoras de telecomunicações que vão além da conectividade agora incorporam telemetria de uso em catálogos de produtos, permitindo lançamentos rápidos de microsserviços que expandem a receita média por usuário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos iniciais e retorno sobre o investimento incerto | -2.1% | Mercados Emergentes, Global | Curto prazo (≤ 2 anos) |

| Restrições de privacidade de dados e regulatórias | -1.8% | Europa, América do Norte, APAC | Médio prazo (2-4 anos) |

| Lacuna de competências em operações de IA/ML | -1.5% | Mercados Emergentes, Global | Médio prazo (2-4 anos) |

| Dependência de fornecedor por meio de protocolos proprietários | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e Retorno sobre o Investimento Incerto

As implantações abrangentes exigem licenças de software, hardware preparado para telemetria, integração de sistemas e treinamento de pessoal. Quantificar os retornos financeiros vinculados à redução de interrupções ou à melhoria da experiência do cliente continua sendo um desafio, especialmente para organizações de pequeno e médio porte. A entrega em nuvem baseada em assinatura alivia os encargos de capital, mas as pressões orçamentárias em economias emergentes ainda retardam a adoção.

Restrições de Privacidade de Dados e Regulatórias

Estruturas como o GDPR impõem regras rígidas sobre uso, armazenamento e transferência de dados. As redes que transportam informações pessoais ou sensíveis devem anonimizar ou localizar os registros de tráfego, o que complica as arquiteturas globais de análise. Os fornecedores estão respondendo com mascaramento de dados refinado, acesso baseado em funções e opções de processamento na região, mas os requisitos regulatórios em constante mudança continuam a aumentar a sobrecarga de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Adoção da Nuvem Acelera a Transformação

As implantações em nuvem devem expandir a um CAGR de 23,4%, superando o mercado geral de análise de redes. O movimento é impulsionado pela escalabilidade elástica, pela economia de pagamento conforme o uso e pelo acesso mais fácil para equipes distribuídas. Apesar desse impulso, as instalações locais retiveram 55,20% da receita em 2025 devido às maiores necessidades de segurança e soberania. As arquiteturas híbridas ganharam preferência à medida que as organizações conectam investimentos legados com agilidade futura, uma tendência reforçada por instituições financeiras, onde 91% já iniciaram suas jornadas de modernização em nuvem.

Os padrões operacionais híbridos ilustram uma visão pragmática: as cargas de trabalho com requisitos rigorosos de controle de dados permanecem locais, enquanto as tarefas analíticas de pico migram para nuvens públicas. Essa dualidade apoia a otimização de custos sem sacrificar a governança. Os analistas observam que 30% das cargas de trabalho corporativas agora estão em nuvens públicas, com análise e DevOps liderando as migrações. Os fornecedores responderam entregando coletores em contêineres, painéis de SaaS e mecanismos de política unificados que abrangem domínios privados e públicos. Os pipelines de integração contínua incorporam ainda mais a análise nas operações diárias, comprimindo os ciclos de desenvolvimento.

Por Componente: Os Serviços Impulsionam a Criação de Valor a Longo Prazo

As soluções dominaram a receita de 2025 com 62,40%, mas os serviços têm previsão de crescimento anual de 22,6% à medida que as organizações buscam expertise especializada. Os compromissos de consultoria e integração alinham as arquiteturas de análise com os objetivos de negócios, enquanto os serviços gerenciados transferem o ajuste diário e a manutenção de regras. A onda de serviços espelha padrões mais amplos de terceirização de TI; o segmento de provedores de serviços gerenciados tem projeção de atingir USD 350 bilhões em 2024 e superar USD 1 trilhão até 2033.

Os parceiros de serviços entregam cada vez mais ofertas de consultoria orientadas por IA que contextualizam os insights de desempenho em resultados de negócios. As empresas que adotam esses modelos relataram economias de custos de 20-30% e ganhos de produtividade de até 25%. Para atender à demanda, os fornecedores empacotam manuais de operações, modelos pré-treinados e capacidades de SOC remoto, reduzindo o tempo para obtenção de valor e mitigando a lacuna de competências em IA. Essa evolução consolida os serviços como um pilar do mercado de análise de redes, desbloqueando receita recorrente e relacionamentos mais profundos com os clientes.

Por Aplicação: As Preocupações com Segurança Impulsionam a Adoção da Análise

As plataformas de segurança e detecção de anomalias têm projeção de crescimento a um CAGR de 23,0%, eclipsando as ambições de gestão de desempenho e gestão de falhas. O custo de violações de dados para empresas de serviços profissionais está levando os conselhos a examinar os controles de proteção. A análise com IA correlaciona trilhões de pacotes, registros e registros de fluxo para identificar padrões de ataque sutis em tempo quase real. Consequentemente, muitas organizações agora implantam uma estrutura de análise unificada que integra insights de segurança, desempenho e experiência do cliente.

Embora a gestão de desempenho tenha detido 29,30% de participação em 2025, seu papel está evoluindo para análise de causa raiz que abrange ambientes híbridos e multinuvem. Os mecanismos de roteamento inteligente e os algoritmos de otimização de tráfego usam telemetria ao vivo para redirecionar fluxos para longe de congestionamentos ou atividades maliciosas, preservando a experiência do usuário enquanto reduzem os custos de largura de banda. A análise da experiência do cliente vincula ainda mais as métricas técnicas ao sentimento, permitindo créditos de serviço proativos e campanhas de retenção.

Por Usuário Final: Os Provedores de Nuvem Reformulam o Cenário da Análise

Os provedores de serviços de comunicação lideraram com 47,20% da receita de 2025, mas os provedores de nuvem formam o grupo de crescimento mais rápido a um CAGR de 22,3%. Os hiperescaladores aplicam análise para equilibrar cargas de computação, detectar vetores de ameaças leste-oeste e garantir a conectividade entre regiões. Seu ritmo de inovação está pressionando as operadoras tradicionais a adotar inteligência em tempo real semelhante ou arriscar a comoditização. As empresas de serviços bancários, saúde e varejo também aceleram a adoção, alinhando a visibilidade da rede com a conformidade regulatória e as experiências omnicanal.

O Relatório de Desempenho em Nuvem comparando AWS, Microsoft Azure e Google Cloud ressalta a crescente demanda por telemetria neutra em relação ao fornecedor que compara disponibilidade e latência entre regiões. As organizações integram esses dados comparativos com fluxos internos para determinar o posicionamento de cargas de trabalho e negociar objetivos de nível de serviço. À medida que os provedores de nuvem tornam a análise de redes convencional, eles também incorporam APIs abertas que fomentam um ecossistema de parceiros de valor agregado.

Análise Geográfica

A América do Norte reteve 37,60% de participação de receita em 2025, apoiada pela adoção antecipada, orçamentos de TI consideráveis e um ecossistema avançado de fornecedores. As organizações de serviços financeiros e saúde dos Estados Unidos implantam análise com IA para satisfazer rigorosos mandatos de tempo de atividade e privacidade. As operadoras canadenses usam análise para otimizar as implantações nacionais de 5G e gerenciar obrigações de cobertura rural. A clareza regulatória e o talento abundante aceleram a experimentação com automação preditiva, mantendo a região na vanguarda da inovação.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 22,7% até 2031. A China e a Índia financiam projetos de 5G, cidades inteligentes e IoT industrial em larga escala que exigem visibilidade granular em ambientes de múltiplos fornecedores. O Japão e a Coreia do Sul integram IA com monitoramento de redes para apoiar testes de veículos autônomos e automação de fábricas, enquanto a Austrália aproveita a análise para proteger infraestruturas críticas de ameaças cibernéticas.

A Europa avança em meio a regulamentações rigorosas e maior conscientização sobre segurança. O Reino Unido e a Alemanha lideram a adoção em serviços financeiros e manufatura, buscando insights conformes ao GDPR em arquiteturas híbridas. A França e a Itália ampliam as implantações de telecomunicações para manter a satisfação do cliente em mercados móveis competitivos. Os operadores de energia e serviços públicos no Norte e Leste da Europa implantam análise para detectar anomalias na telemetria de redes inteligentes. Os fornecedores que prosperam na região enfatizam controles de soberania de dados, políticas granulares de acesso de usuários e relatórios automatizados de conformidade.

Panorama regulatório

As implantações de análise de rede são cada vez mais moldadas por regras de cibersegurança e cadeia de suprimentos que elevam as expectativas em relação a monitoramento, registro e relatórios. Na União Europeia, a Diretiva NIS2 (Diretiva (UE) 2022/2555) aumenta as expectativas de preparação para incidentes para entidades essenciais e importantes, e o Regulamento de Execução da Comissão (UE) 2024/2690 reforça os requisitos técnicos relacionados ao registro de tráfego de rede e eventos de autenticação. Como resultado, os provedores enfrentam maior pressão para operar pipelines de telemetria auditáveis, com acesso controlado aos resultados analíticos.

Nos Estados Unidos, a Federal Communications Commission (FCC) reforçou os requisitos de cadeia de suprimentos e cibersegurança para telecomunicações, incluindo ações vinculadas à FCC Covered List. Em maio de 2026, a FCC adotou um Aviso de Proposta de Regulamentação para restringir entidades identificadas na Covered List de fornecer serviços de telecomunicações interestaduais domésticas, além de adotar requisitos para que operadores de redes de cabos submarinos implementem planos de gestão de risco de cibersegurança. Essas medidas aumentam o rigor de conformidade sobre o tratamento de dados de rede, a procedência de fornecedores e os controles de segurança incorporados às plataformas analíticas usadas por operadoras e operadores de infraestrutura crítica.

Análise da cadeia de valor

A cadeia de valor da análise de rede começa com a geração de telemetria em redes físicas e virtuais (RAN, núcleo, transporte, SD-WAN, SASE e redes em nuvem), passando então para coleta e normalização por meio de agentes, coletores, registros de fluxo, captura de pacotes e APIs. As plataformas de inteligência de rede, em seguida, enriquecem e analisam os dados por meio de correlação com IA/ML, detecção de anomalias e análise de causa raiz, e alimentam os resultados em camadas de execução, como orquestração, sistemas de tickets e políticas, com resultados entregues por meio de painéis, APIs e automação de circuito fechado. Fornecedores de infraestrutura (por exemplo, Cisco e Nokia) e fornecedores de plataformas fornecem o software principal, enquanto os hyperscalers (AWS, Google Cloud) fornecem computação e armazenamento escaláveis para análises entregues via nuvem.

Downstream, a integração, as operações e a otimização do ciclo de vida impulsionam uma camada de serviços substancial, com provedores de serviços profissionais e gerenciados (como Accenture e Cognizant) empacotando observabilidade de rede, automação e operações multi-cloud em contratos contínuos. As parcerias cada vez mais apoiam a especialização em domínios e a automação, incluindo a Nokia lançando o Autonomous Network Fabric (junho de 2025) para aplicar modelos de IA treinados para telecomunicações na observabilidade e remediação, e a Mobileum e a NOHOLD anunciando uma aliança estratégica de IA (setembro de 2025) focada em automação impulsionada por IA e monetização de dados de telecomunicações. Os obstáculos ao longo da cadeia incluem preocupações de segurança em ambientes desagregados, lacunas persistentes de habilidades em operações de IA/ML para pipelines de dados de rede, e restrições de capex/opex que levam os compradores para modelos SaaS e gerenciados.

Cenário Competitivo

O mercado de análise de redes apresenta concentração moderada. Cisco, IBM e Juniper Networks combinam portfólios amplos com suporte global, reforçando posições estabelecidas. Cada um incorporou mecanismos de aprendizado de máquina e orquestração baseada em intenção para se diferenciar de ferramentas de captura de pacotes comoditizadas. Empresas especializadas como SAS Institute e Sandvine competem por meio de profundidade em análise de fluxo de alta velocidade ou casos de uso com reconhecimento de assinante, pressionando os concorrentes maiores a acelerar a inovação.

As aquisições estratégicas ilustram a corrida em direção a pilhas integradas. A compra da HashiCorp pela IBM amplia seu alcance em nuvem híbrida, enquanto a adição do ThousandEyes pela Cisco estende a visibilidade para a internet pública. A Hewlett Packard Enterprise reforçou sua linha de redes Aruba com switches de alta capacidade para cargas de trabalho de IA[4]David Hughes, "Entregando Estrutura de Comutação Pronta para IA," Hewlett Packard Enterprise, hpe.com. Os roteiros dos fornecedores enfatizam facilidade de uso, remediação guiada e correlação entre domínios para atender operadores não especializados.

O crescimento em espaços inexplorados reside em análise de criptografia segura contra computação quântica, validação de políticas de confiança zero e soluções específicas por setor que incorporam ontologias de domínio. Os fornecedores que forjam parcerias com hiperescaladores de nuvem e plataformas de informações de segurança ganham vantagem de pioneiro. A intensidade competitiva tende a aumentar à medida que coletores de código aberto e padrões de telemetria corroem as vantagens proprietárias, impulsionando os fornecedores em direção à ciência de dados de valor agregado e à precificação baseada em resultados.

Líderes do Setor de Análise de Redes

Accenture PLC

Cisco Systems Inc.

Hewlett Packard Enterprise Company

IBM Corporation

Juniper Networks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A interoperabilidade padronizada em análises 5G cria espaço em branco para fornecedores capazes de transformar em produto a coleta de dados multivendor e a garantia de circuito fechado em RAN, núcleo e transporte. Em fevereiro de 2026, o 3GPP atualizou o TS 129 552 (Release 19) com procedimentos detalhados para fluxos de sinalização de análise de dados de rede e coleta de dados em múltiplas funções de rede 5G, e em março de 2026, o 3GPP atualizou o TS 129 575 (Release 17) para formalizar a Analytics Data Repository Function (ADRF), destinada à injeção padronizada de dados em tempo real, coleta baseada em assinatura e recuperação em lote. Essas especificações apoiam oportunidades comerciais para plataformas analíticas que se alinham a interfaces padronizadas, ao mesmo tempo em que se diferenciam por meio de correlação impulsionada por IA, validação de políticas e casos de uso específicos de domínio para CSPs e grandes empresas.

A operacionalização é uma área-chave de oportunidade. Muitas organizações já geram telemetria de alta resolução, mas as lacunas entre os resultados analíticos e os sistemas de execução (controladores, orquestradores e ITSM) limitam ações autônomas em redes de produção. Isso impulsiona a demanda por pipelines de dados em streaming e arquiteturas de pontuação quase em tempo real, incluindo pilhas baseadas em Kafka e Flink citadas por profissionais do setor em 2026, para reduzir o tempo até a obtenção de insights e integrar-se aos fluxos de trabalho de engenharia de rede. Fornecedores e parceiros de serviços que empacotam controles de qualidade de dados, resultados explicáveis e integrações pré-construídas para ambientes híbridos e multi-cloud podem direcionar orçamentos que ainda estagnam em implantações apenas de monitoramento, particularmente em segurança e detecção de anomalias, onde a correlação entre domínios corporativos, de internet e de nuvem continua sendo uma lacuna comum de visibilidade.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Accenture adquiriu uma plataforma avançada de tecnologia de IA da Avanseus para aprimorar sua plataforma cognitiva de rede para telecomunicações. A aquisição expande a capacidade da Accenture de oferecer programas de operações de rede assistidos por IA agêntica que combinam análise com automação. Também aumenta a pressão competitiva sobre fornecedores especializados em análise, à medida que os integradores de sistemas incorporam capacidades proprietárias de IA em ofertas de serviços gerenciados e profissionais.

- Dezembro de 2025: a Hewlett Packard Enterprise expandiu seu portfólio de redes nativas de IA integrando telemetria da HPE Aruba Networking e da HPE Juniper Networking Apstra em um único centro de comando híbrido por meio do HPE OpsRamp. A unificação dessas fontes de dados fortalece a posição da HPE em observabilidade de ponta a ponta e acelera a consolidação de ferramentas de análise e operações sob um único plano de controle. A medida eleva o padrão para correlação entre domínios em redes de campus, data center e nuvem híbrida.

- Julho de 2025: a Hewlett Packard Enterprise concluiu sua aquisição totalmente em dinheiro da Juniper Networks, após um acordo com o Departamento de Justiça dos EUA que exigiu a alienação do negócio Instant On da HPE. A transação reformula a dinâmica competitiva combinando os portfólios da Aruba e da Juniper em comutação, roteamento e operações de rede impulsionadas por IA. Também concentra ativos de análise e automação em um fornecedor de rede full-stack maior, influenciando as escolhas de aquisição para implantações de análise de rede de CSPs e empresas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de análise de rede abrange software e serviços relacionados que capturam e analisam dados de rede (como fluxos, pacotes e telemetria) para melhorar o desempenho, planejar a capacidade e identificar comportamentos anômalos em redes corporativas, de telecomunicações e em nuvem.

Exclusões de escopo: excluímos ferramentas internas personalizadas, construídas apenas para uso interno, e sondas de hardware autônomas quando vendidas sem uma assinatura de software de análise.

Visão geral da segmentação

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido

- Por Componente

- Soluções

- Plataformas de inteligência de rede

- Gestão de desempenho

- Análise de segurança

- Detecção de causa raiz e anomalias

- Otimização de tráfego

- Serviços

- Serviços profissionais

- Serviços gerenciados

- Soluções

- Por Aplicação

- Gestão de desempenho

- Gestão de falhas

- Gestão da experiência do cliente

- Segurança e detecção de anomalias

- Roteamento inteligente e otimização de tráfego

- Por Usuário Final

- Provedores de serviços de comunicação

- Provedores de telecomunicações

- Provedores de serviços de internet

- Provedores de comunicação por satélite

- Provedores de redes a cabo

- Provedores de serviços em nuvem

- Empresas

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde

- Varejo e comércio eletrônico

- Manufatura

- Governo e setor público

- Provedores de serviços de comunicação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou alinhando definições e o limite de receita entre licenças de software, assinaturas e serviços gerenciados. Utilizamos referências públicas como conjuntos de dados de banda larga e telecomunicações da FCC, indicadores da ITU, orientações de cibersegurança do NIST, relatórios de ameaças da ENISA e estatísticas da economia digital da OCDE para entender o crescimento do tráfego, a pressão de segurança e as tendências de conectividade corporativa.

Em seguida, revisamos registros de fornecedores e apresentações a investidores, documentação de produtos e imprensa confiável para mapear padrões típicos de compra, incluindo como a análise migrou de implantações on-premise para ofertas baseadas em nuvem. Bancos de dados de patentes foram verificados para identificar áreas onde o investimento está aumentando (por exemplo, análise de telemetria e automação), e uma assinatura de notícias e dados financeiros ajudou a acompanhar contratos importantes, parcerias e sinais de precificação. Esses exemplos não são exaustivos, e outras fontes públicas também foram utilizadas para coletar dados, validar suposições e esclarecer questões abertas.

Entrevistas e pesquisas primárias

As entradas primárias vieram de entrevistas e pesquisas com líderes de operações de rede, equipes de segurança, provedores de serviços gerenciados e responsáveis por produtos que acompanham orçamentos e decisões de implantação. Para um mercado global como este, a cobertura foi distribuída entre Américas, EMEA e APAC para testar diferenças na maturidade de nuvem, ciclos de investimento em telecomunicações e o nível de pressão de conformidade. As respostas dos participantes foram usadas para refinar os valores médios de contrato, a adoção típica de módulos e como os compradores distinguem análise de ferramentas de monitoramento adjacentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 39% |

| Nível médio: 58% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Players menores: 14% | Gerentes: 55% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando verificações top-down e bottom-up, em que os grupos de demanda top-down foram reconstruídos a partir de sinais de gastos em redes corporativas e de telecomunicações e, em seguida, filtrados pela parcela realista alocada a software de análise e serviços relacionados. Os totais foram verificados cruzadamente usando aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores, verificações de canal com provedores de serviços e lógica de ASP multiplicado por volume para implantações típicas.

As principais entradas que moldaram o modelo incluíram o crescimento do tráfego corporativo e das operadoras, o ritmo de implantação de 5G e fibra, a migração de cargas de trabalho para a nuvem, a taxa de adoção de telemetria e a frequência de incidentes de segurança de rede que desencadeiam upgrades analíticos. Onde as divisões diretas de receita não eram consistentemente visíveis, as lacunas foram tratadas por meio de proporções proxy validadas em entrevistas (por exemplo, taxas de anexação de análise a implantações de monitoramento) e, em seguida, testadas sob estresse em diferentes regiões.

As previsões foram desenvolvidas usando análise de cenários apoiada por linhas de tendência dos indicadores acima, e os cenários foram refinados após verificar o que os profissionais do setor esperam em termos de crescimento de orçamento, mudança para a nuvem e ciclos de consolidação nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como a direção dos gastos regionais em TI, os ciclos de capex de telecomunicações e o ritmo esperado de adoção da nuvem, e então as maiores discrepâncias foram investigadas antes da aprovação final. Quando um número parecia incorreto, o modelo era executado novamente com fatores ajustados, e a suposição era testada novamente por meio de chamadas de acompanhamento com especialistas.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como lançamentos importantes de produtos, mudanças regulatórias ou variações acentuadas no investimento das operadoras. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam uma visão atualizada alinhada às informações mais recentes disponíveis.

Estimativa de mercado de análise de rede da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para análise de rede podem variar mesmo quando parecem cobrir o mesmo tema, porque a linha de escopo é traçada de forma diferente e, em alguns casos, a mesma receita é contabilizada em mais de uma categoria. As diferenças também surgem do ano-base escolhido, de como o momento da conversão cambial é tratado e se os serviços são considerados parte do mercado ou deixados de fora.

A principal lacuna decorre de saber se o monitoramento de rede autônomo e as sondas somente de hardware estão incluídos nos totais de análise, sendo que a Mordor Intelligence contabiliza análise de rede apenas quando o software e os serviços relacionados oferecem análise baseada em pacotes, fluxos ou telemetria, e não apenas visibilidade de monitoramento simples.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,97 bilhões de USD (2026) | |

| Consultoria Global A | 3,32 bilhões de USD (2025) | Utiliza uma base de 2025 e parece aplicar uma visão de monetização mais restrita, o que pode subestimar a receita de serviços e retardar o reconhecimento da expansão das assinaturas em nuvem. |

| Editora do Setor B | 2,89 bilhões de USD (2022) | Ancora o modelo em um ano-base mais antigo e um horizonte de previsão mais longo, e o resumo público não separa claramente os pacotes de monitoramento puro da análise, o que pode alterar substancialmente o ponto de partida. |

Em conjunto, a dispersão reflete principalmente escolhas de escopo e de tempo, não apenas aritmética. Ao vincular a estimativa a indicadores de demanda observáveis, como crescimento do tráfego, migração para a nuvem e ciclos de investimento em telecomunicações, o total do mercado permanece rastreável a etapas repetíveis que podem ser reverificadas conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de análise de redes?

O mercado está em USD 4,97 bilhões em 2026 e tem projeção de crescimento para USD 13,03 bilhões até 2031.

Qual região lidera a receita em soluções de análise de redes?

A América do Norte lidera com 37,60% de participação de receita em 2025, impulsionada pela adoção antecipada e investimentos em 5G em larga escala.

Por que os provedores de serviços em nuvem são o segmento de usuário final de crescimento mais rápido?

Seu CAGR de 22,3% reflete a necessidade de otimizar infraestruturas complexas e distribuídas e garantir a entrega de serviços de alto desempenho.

Como a IA melhora os resultados da análise de redes?

A IA permite manutenção preditiva, remediação automatizada e detecção de anomalias de segurança, reduzindo o tempo de resolução em até 32% em algumas implantações.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão expandindo a um CAGR de 23,4% devido à escalabilidade, menores custos iniciais e lançamento rápido de serviços.

Página atualizada pela última vez em: