Tamanho e Participação do Mercado de Criptografia de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

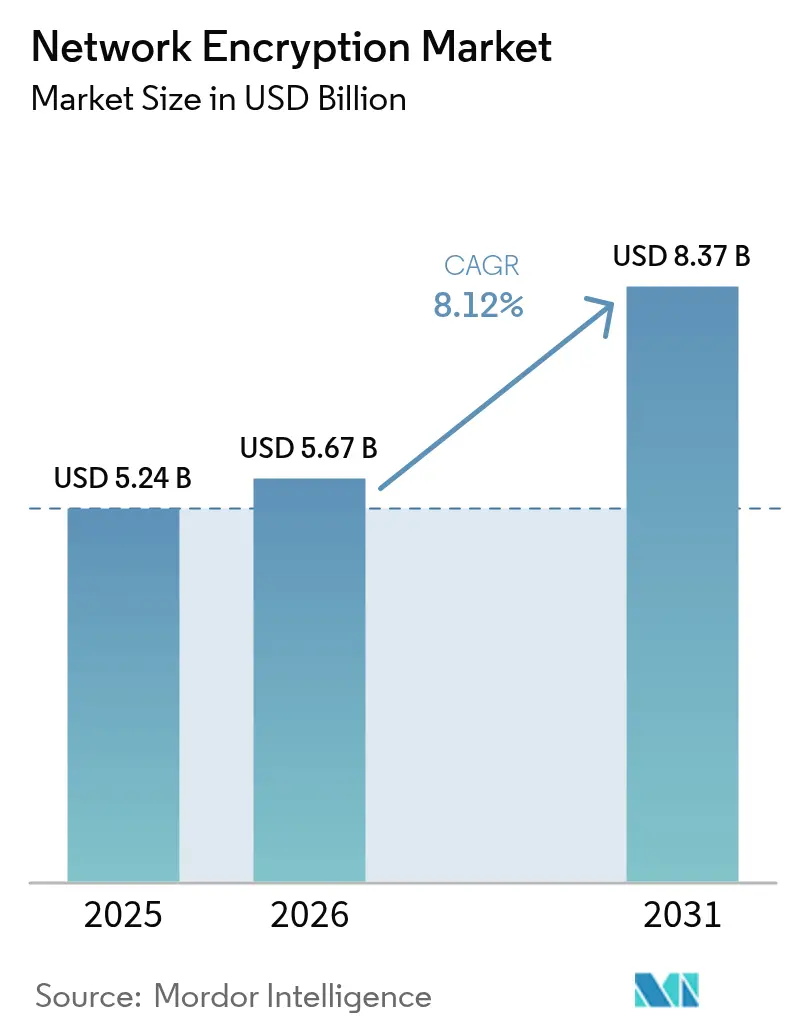

| Tamanho do Mercado (2026) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criptografia de Rede por Mordor Intelligence

O mercado de criptografia de rede deverá crescer de USD 5,24 bilhões em 2025 para USD 5,67 bilhões em 2026 e está previsto para atingir USD 8,37 bilhões até 2031, a uma CAGR de 8,12% ao longo de 2026-2031. A escalada das ameaças da computação quântica, a migração para arquiteturas de confiança zero e o endurecimento dos mandatos regulatórios convergem para sustentar uma trajetória de demanda robusta por controles criptográficos avançados. As empresas correm para implantar algoritmos resistentes à computação quântica antes que os computadores quânticos comercialmente viáveis se tornem realidade, enquanto os lançamentos de redes 5G e a adoção de nuvem criam grandes volumes de tráfego que devem ser criptografados em velocidade de linha. As soluções com aceleração de hardware permanecem críticas para casos de uso de latência ultrabaixa; no entanto, a rápida ascensão de plataformas de criptografia definidas por software e gerenciadas sinaliza uma mudança de longo prazo em direção a modelos de consumo flexíveis. A diferenciação dos fornecedores depende cada vez mais da integração perfeita com plataformas de identidade, gerenciamento automatizado de chaves e suporte para a primeira onda de padrões pós-quânticos.

Principais Conclusões do Relatório

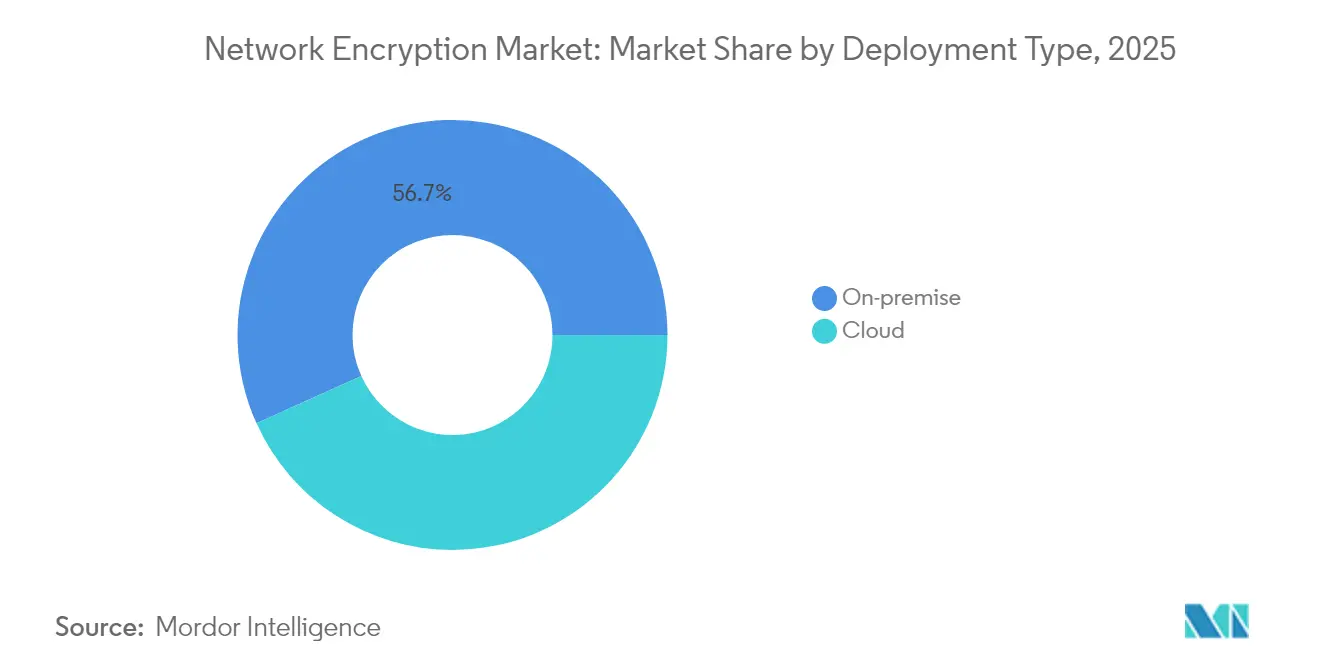

- Por tipo de implantação, as soluções locais detinham 56,74% da participação do mercado de criptografia de rede em 2025, enquanto as implementações em nuvem devem expandir a uma CAGR de 9,87% até 2031.

- Por componente, o hardware representou 49,01% do tamanho do mercado de criptografia de rede em 2025, enquanto soluções e serviços registraram o crescimento mais rápido, a uma CAGR de 10,05%, de 2026 a 2031.

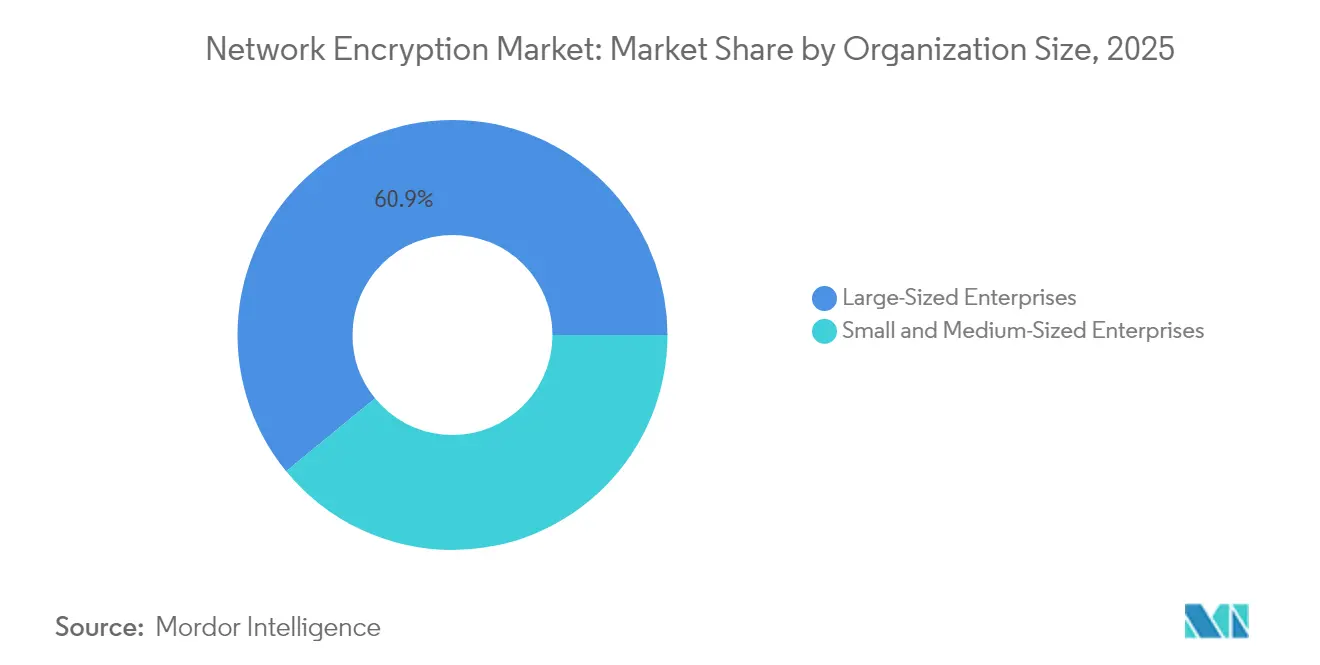

- Por tamanho da organização, as grandes empresas detinham uma participação de receita de 60,92% em 2025; no entanto, o segmento de PMEs deve avançar a uma CAGR de 9,94%.

- Por setor do usuário final, o BFSI liderou com uma participação de 27,35% em 2025, enquanto a saúde deve crescer a uma CAGR de 8,49% até 2031.

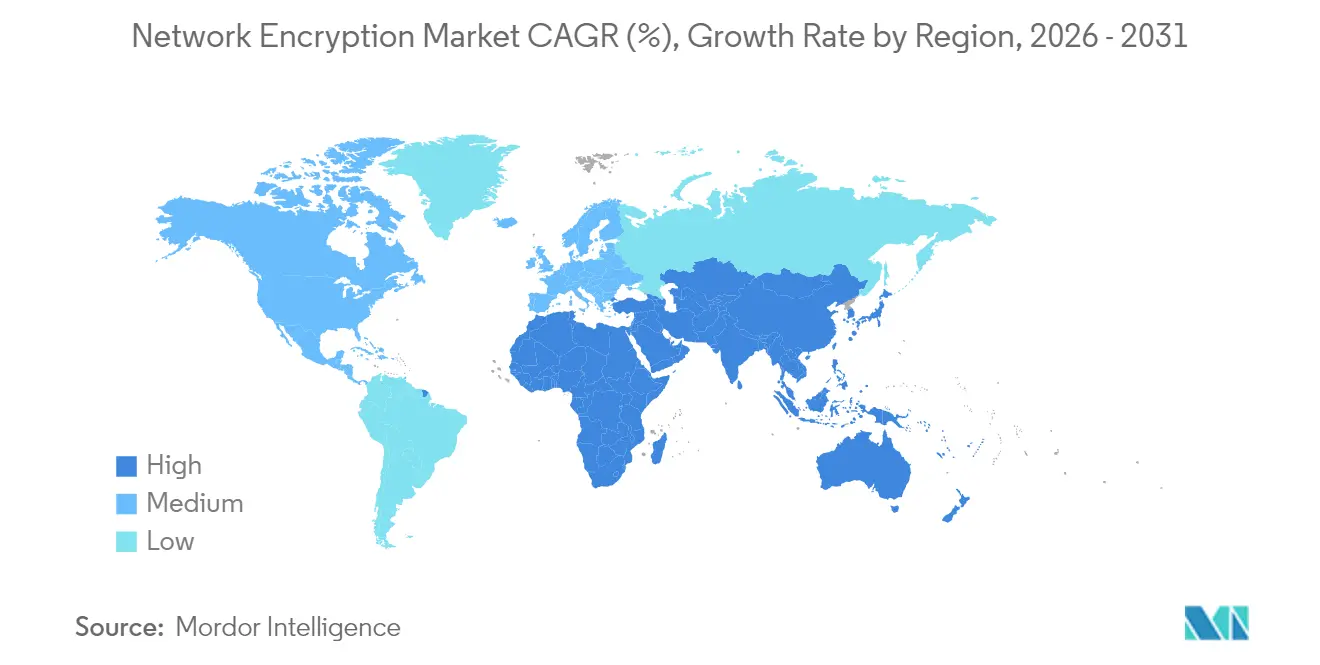

- Por geografia, a América do Norte reteve uma participação de 33,45% em 2025, enquanto a Ásia-Pacífico deve registrar a maior CAGR regional de 8,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Criptografia de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de violações de segurança de rede | +2.1% | Global com foco intensificado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção acelerada de cargas de trabalho baseadas em nuvem | +1.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nos lançamentos de redes 5G que exigem criptografia inline de alta velocidade | +1.5% | Ásia-Pacífico como núcleo, com expansão para a América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de conformidade como o GDPR e o HIPAA | +1.2% | Europa e América do Norte principalmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupação crescente com ameaças da computação quântica | +0.9% | Global com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de arquiteturas de confiança zero | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Violações de Segurança de Rede

Campanhas de ransomware e intrusões patrocinadas por estados cresceram em frequência e sofisticação durante 2024, levando os conselhos de administração a acelerar os investimentos em criptografia nos canais de dados em movimento. As leis de divulgação de violações nos Estados Unidos, na Europa e em várias jurisdições da Ásia-Pacífico impõem penalidades pesadas pela exposição de dados desprotegidos, levando as empresas a criptografar o tráfego interno leste-oeste juntamente com as comunicações externas. As seguradoras endureceram os termos das apólices, concedendo descontos de prêmio somente quando os segurados conseguem comprovar cobertura de criptografia ubíqua. Como resultado, as equipes de aquisição agora tratam a criptografia em nível de rede como um controle de referência, e não como uma salvaguarda opcional, o que impulsiona os gastos contínuos mesmo quando os orçamentos gerais de TI são restringidos. Os fornecedores capazes de entregar dispositivos de fácil implantação e mecanismos de políticas automatizados ganham tração rapidamente.

Adoção Acelerada de Cargas de Trabalho Baseadas em Nuvem

A migração para a nuvem cria uma nova ênfase na agilidade de criptografia, pois as cargas de trabalho são ativadas e desativadas em segundos em ambientes de múltiplas nuvens. Os serviços de rede nativa de nuvem agora incorporam criptografia avançada, permitindo que as equipes de segurança centralizem a governança de chaves enquanto os proprietários de aplicativos mantêm a velocidade de DevOps.[1]Amazon Web Services, "Novo Amazon VPC Lattice: Simplifique a Conectividade, Segurança e Monitoramento de Serviço a Serviço," amazon.com As estruturas de malha de serviços integram a terminação TLS transparente, eliminando a necessidade de os desenvolvedores codificarem chamadas de criptografia. O preço baseado no consumo reduz as barreiras de entrada para as PMEs, permitindo-lhes igualar a postura de segurança de pares maiores sem aquisições de capital. Consequentemente, as plataformas de criptografia centradas na nuvem experimentam crescimento de dois dígitos, impulsionando a demanda por ofertas complementares de gerenciamento de chaves como serviço.

Aumento nos Lançamentos de Redes 5G que Exigem Criptografia Inline de Alta Velocidade

A Versão 17 do padrão 3GPP exige criptografia de ponta a ponta para o fatiamento de rede, levando os operadores a implantar criptografia em velocidade de linha a velocidades de 100 Gbps e acima.[2]3rd Generation Partnership Project, "Especificações da Versão 17," 3gpp.org Os fornecedores de equipamentos incorporam processadores criptográficos dedicados em estações base e roteadores principais, evitando assim a necessidade de dispositivos separados que introduzem latência. Os casos de uso industrial de redes 5G, que variam desde robótica autônoma até cirurgia remota, não podem tolerar atrasos superiores a submilissegundos; portanto, as operadoras preferem hardware que combina silício de comutação com mecanismos de criptografia em um único chipset. Os gastos de capital para infraestrutura de redes 5G pronta para criptografia formam, portanto, um funil de demanda de vários anos, especialmente na Ásia-Pacífico, onde as implantações de campo verde são mais prevalentes.

Mandatos de Conformidade como o GDPR e o HIPAA

Os reguladores especificam cada vez mais a criptografia em repouso e em trânsito como requisitos explícitos, em vez de recomendações de melhores práticas. Sob o GDPR, as autoridades de supervisão em toda a União Europeia emitem multas de vários milhões de euros quando as organizações não conseguem proteger os dados pessoais durante a transferência de rede. Nos Estados Unidos, a atualização de 2025 da Regra de Privacidade do HIPAA amplia a definição de informações de saúde protegidas, obrigando as entidades cobertas a criptografar todo o tráfego de telemedicina. Disposições semelhantes aparecem na Lei de Proteção de Dados Pessoais Digitais da Índia e na LGPD do Brasil, criando um efeito harmonizador que eleva o patamar global para a adoção da criptografia. As equipes de conformidade agora veem a automação do ciclo de vida de certificados e o registro de auditoria centralizado como capacidades essenciais, beneficiando os fornecedores de plataformas que integram política, gerenciamento de chaves e relatórios em um único console.[3]Comissão Europeia, "Lei de Resiliência Cibernética," europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implementação de soluções de criptografia de rede | -1.4% | Global, com pressão mais acentuada sobre as PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Sobrecarga de desempenho e preocupações com latência em redes de alta velocidade | -1.1% | Global, sentido de forma aguda em negociação de alta frequência e ambientes de controle industrial | Médio prazo (2-4 anos) |

| Complexidades de interoperabilidade em ambientes de múltiplos fornecedores | -0.9% | Global, especialmente em grandes empresas com infraestrutura heterogênea | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em criptografia | -0.7% | Global, mais pronunciada na Ásia-Pacífico e na América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação de Soluções de Criptografia de Rede

As implantações abrangentes geralmente exigem dispositivos especializados, serviços de consultoria e treinamento de pessoal, elevando os gastos de projeto de USD 500.000 a bem acima de USD 5 milhões para empresas de médio porte. A pressão orçamentária é mais aguda nas economias emergentes, onde as flutuações das moedas locais encarecem os preços do hardware importado. Além disso, os switches e roteadores legados podem não ter aceleração criptográfica integrada, forçando atualizações de infraestrutura dispendiosas. Os serviços gerenciados compensam os encargos de capital, mas as pequenas empresas ainda têm dificuldades com as taxas de assinatura recorrentes. Como resultado, os compradores sensíveis ao preço adiam ou reduzem o escopo do projeto, limitando a penetração de curto prazo em segmentos fora dos setores regulamentados.

Sobrecarga de Desempenho e Preocupações com Latência em Redes de Alta Velocidade

A criptografia de feeds de negociação de alta frequência ou loops de controle de manufatura adiciona 50 a 200 microssegundos por salto, um atraso inaceitável para aplicativos que medem o sucesso em microssegundos de um único dígito. Mesmo quando a aceleração de hardware está presente, os ciclos de CPU consumidos por operações criptográficas podem reduzir a taxa de transferência geral em 10 a 30%. Os operadores às vezes adotam criptografia seletiva, deixando o tráfego menos crítico desprotegido para preservar o desempenho, o que limita os gastos totais endereçáveis. Os fornecedores, portanto, enfrentam pressão para inovar com cifras leves, arquiteturas de pipeline e descarregamentos baseados em FPGA que fecham a lacuna de latência sem aumentar o consumo de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As implementações em nuvem devem registrar a CAGR mais rápida de 9,87% até 2031, mas as implantações locais ainda representavam 56,74% da participação do mercado de criptografia de rede em 2025. A grande base instalada de aplicativos legados e as rígidas regras de soberania de dados nos setores de BFSI e governo sustentam a demanda local, enquanto os novos serviços digitais padrão para ofertas de criptografia nativa de nuvem. Os principais provedores agrupam o gerenciamento do ciclo de vida de chaves e a rotação automatizada de certificados, reduzindo o encargo operacional para as equipes de segurança.

Padrões híbridos emergem à medida que as organizações retêm cargas de trabalho de missão crítica no local, mas roteiam serviços de desenvolvimento, análise e voltados ao cliente por meio de estruturas de nuvem. Essa arquitetura de duas velocidades permite que os compradores experimentem a criptografia baseada no consumo sem abandonar seus investimentos existentes. Os fornecedores que oferecem mecanismos de políticas unificados capazes de se estender por equipamentos locais e dispositivos virtuais em nuvens públicas ganham fidelidade de conta. À medida que os algoritmos pós-quânticos se tornam mainstream, as plataformas de nuvem oferecem ciclos de atualização mais rápidos, potencialmente inclinando o volume de longo prazo em direção a modelos de criptografia hospedados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Soluções Definidas por Software Reformulam a Dinâmica do Mercado

O hardware reteve 49,01% da participação do mercado de criptografia de rede em 2025, pois os links ultrarrápidos ainda dependem de ASICs e FPGAs para manter o desempenho em velocidade de linha. No entanto, o segmento de soluções e serviços registra uma CAGR de 10,05%, ilustrando a mudança em direção à segurança flexível e controlada por software. As empresas valorizam a orquestração orientada por API que se integra a fluxos de trabalho de infraestrutura como código, permitindo a criação dinâmica de túneis e alterações de políticas em segundos.

Os provedores de serviços de segurança gerenciados integram a criptografia em ofertas agrupadas que combinam detecção de ameaças, automação de certificados e segmentação de confiança zero. A inteligência artificial auxilia analisando padrões de uso de chaves e prevendo expirações de certificados, reduzindo interrupções não planejadas. O licenciamento modular também permite que os clientes escalem a largura de banda ou os conjuntos de algoritmos sem atualizações de substituição total. Ao longo do período de previsão, os blocos de criptografia em nível de chip se tornarão commodities, enquanto a diferenciação mudará para análise de software, relatórios de conformidade e capacidades de integração mais amplas.

Por Tamanho da Organização: A Adoção pelas PMEs Acelera Através da Acessibilidade à Nuvem

As grandes empresas contribuíram com 60,92% da receita de 2025, refletindo redes globais complexas e orçamentos de segurança robustos. No entanto, as PMEs demonstram uma CAGR de 9,94% graças a modelos de pagamento conforme o uso que eliminam grandes custos iniciais. Os mercados de nuvem agora oferecem pacotes de criptografia como serviço que podem ser implantados com apenas alguns cliques, eliminando a necessidade de equipe especializada em criptografia.

O marketing dos fornecedores enfatiza o alinhamento regulatório, fornecendo políticas modeladas que mapeiam os controles do HIPAA, PCI-DSS e GDPR. Os painéis automatizados revelam lacunas de conformidade, apoiando a prontidão para auditoria para empresas com pessoal limitado. À medida que as seguradoras de cibersegurança endurecem os termos de cobertura, as PMEs percebem a criptografia como um pré-requisito para prêmios acessíveis, estimulando ainda mais a demanda. A democratização da criptografia avançada, portanto, amplia a base endereçável além dos verticais tradicionais de alta segurança.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: A Saúde Emerge como Líder de Crescimento

O BFSI permaneceu o maior contribuinte único com uma participação de 27,35% em 2025, derivada do investimento sustentado em criptografia para pagamentos, bancos centrais e infraestrutura de negociação. A CAGR de 8,49% da saúde supera todos os outros setores à medida que as plataformas de telemedicina e os registros eletrônicos de saúde geram fluxos de dados sensíveis que atravessam redes públicas. Os hospitais fazem upgrade para TLS 1.3 e algoritmos resistentes à computação quântica para proteger a confidencialidade dos pacientes em meio ao aumento dos eventos de ransomware.

Os operadores de telecomunicações também aparecem com destaque à medida que incorporam criptografia em nós de redes 5G e computação de borda. As agências governamentais e de defesa mantêm uma demanda consistente, muitas vezes especificando geração de chaves doméstica e autenticação multifator em licitações de aquisição. As empresas de mídia e entretenimento criptografam conteúdo de alto valor em CDNs para combater a pirataria, enquanto os fabricantes protegem o tráfego de IoT industrial entre plantas e mecanismos de análise em nuvem. A dependência intersetorial de fluxos de trabalho distribuídos garante que o mercado de criptografia de rede mantenha uma combinação de receita diversificada.

Análise Geográfica

A América do Norte representou 33,45% da receita em 2025, sustentada pela adoção antecipada de confiança zero, orçamentos cibernéticos robustos e proximidade com a maioria dos principais fornecedores de criptografia. Os mandatos federais que exigem migração resistente à computação quântica até 2026 aceleram ainda mais as atualizações domésticas. As operadoras americanas também agrupam criptografia inline em programas nacionais de redes 5G, estimulando ciclos de atualização de equipamentos.

A Ásia-Pacífico deve entregar a CAGR mais rápida de 8,86% até 2031, impulsionada por significativos investimentos em nuvem na China, na Índia e no Sudeste Asiático. Os reguladores regionais endurecem as regras de residência de dados, levando as empresas a implantar armazenamentos de chaves gerenciados localmente. Os governos canalizam fundos de estímulo para pesquisa quântica e infraestrutura de redes 5G, subsidiando indiretamente o hardware capaz de criptografia. As instituições financeiras japonesas estão pilotando esquemas de duplo algoritmo que combinam cifras clássicas e baseadas em lattice, sinalizando uma próxima onda de transições pós-quânticas.

A Europa permanece um mercado fundamental, pois as multas do GDPR motivam os gastos contínuos em criptografia. A futura Lei de Resiliência Cibernética estende os controles de segurança obrigatórios a produtos conectados, ampliando indiretamente o escopo dos canais criptografados. Os operadores de telecomunicações na Alemanha e na França estão integrando a criptografia na camada de tráfego em seus lançamentos de Open RAN, enquanto os países escandinavos estão liderando os testes iniciais de estruturas de distribuição de chaves quânticas. O Oriente Médio e a África, bem como a América do Sul, mostram adoção crescente, embora a escassez de habilidades e as restrições orçamentárias impulsionem os clientes em direção a serviços gerenciados e modelos de implantação em nuvem.

Panorama regulatório

Os reguladores estão transformando a criptografia de orientação em requisitos auditáveis em infraestruturas críticas, redes governamentais e hospedagem em nuvem. Na União Europeia, o Regulamento (UE) 2024/2847 (Lei de Resiliência Cibernética) e o Regulamento de Execução (UE) 2024/2690, que apoia a conformidade com a NIS2, elevam o padrão mínimo para comunicações seguras e medidas de gestão de risco em produtos e operadores, aumentando o uso de canais criptografados e reforçando as expectativas de governança de chaves. Em junho de 2025, a ENISA publicou orientações técnicas de implementação sobre medidas de gestão de risco de cibersegurança que reforçam os controles comumente associados à criptografia em trânsito e à gestão de chaves em programas alinhados à NIS2.

Em 2026, várias ações governamentais reforçaram as expectativas quanto à administração segura, à hospedagem em nuvem e à proteção de dados sensíveis. O NIST emitiu o SP 800-172 Rev. 3 (maio de 2026) para fortalecer os requisitos de proteção de Informações Não Classificadas Controladas, reforçando a criptografia e a gestão de chaves criptográficas em cadeias de suprimentos alinhadas ao governo federal. A Casa Branca emitiu o NSPM-12 (junho de 2026), determinando que o CNSS identificasse revisões ao CNSSP-32 para hospedagem segura em nuvem de Sistemas de Segurança Nacional, enquanto o Reino Unido divulgou o Código de Prática de Segurança em Telecomunicações Revisado 2026 (versão 1.1, julho de 2026), enfatizando a administração segura e a autenticação e criptografia eficazes para provedores públicos de telecomunicações. As Filipinas assinaram a Ordem Executiva nº 119 (julho de 2026), estabelecendo uma estrutura de residência e classificação de dados que exige criptografia para categorias designadas de dados governamentais armazenados em plataformas de nuvem.

Análise da cadeia de valor

A cadeia de valor abrange padrões criptográficos e módulos validados a montante, passando por formatos em silício e em appliance ou virtuais, até a orquestração, a gestão do ciclo de vida de certificados e a entrega gerenciada. Organismos de normalização e programas de validação, incluindo o NIST FIPS 140-3 e o Cryptographic Module Validation Program, juntamente com as Orientações de Implementação atualizadas do FIPS 140-3 publicadas em 2026, moldam as aquisições de compradores regulados e influenciam os roteiros de fornecedores para HSMs, VPNs, criptografadores inline e sistemas operacionais de rede seguros. Os fornecedores de componentes disponibilizam aceleração ASIC ou FPGA, HSMs e elementos seguros que sustentam desempenho e garantia, enquanto os fornecedores de plataformas empacotam esses componentes em appliances, funções de rede virtuais e serviços nativos de nuvem.

A jusante, os testes de interoperabilidade e a integração no nível de protocolo determinam cada vez mais como a criptografia é construída e consumida nas redes corporativas e de operadoras. A Cloudflare tornou o ML-KEM híbrido pós-quântico disponível de forma geral para IPsec em abril de 2026 e citou interoperabilidade com grandes fornecedores de rede, incluindo Cisco e Fortinet, mostrando como as implementações de protocolo impulsionam a demanda por gateways compatíveis, ferramentas de política e serviços de solução de problemas em ambientes multifornecedor. Os provedores de sistemas operacionais e de pilhas de identidade também são nós-chave na cadeia: a Microsoft integrou a emissão de certificados ML-DSA ao Active Directory Certificate Services no Windows Server 2025 (disponibilidade geral em maio de 2026) e, posteriormente, ativou a troca de chaves pós-quântica híbrida no Windows TLS/Schannel por meio de atualizações do Windows em julho de 2026, aumentando a demanda por automação de certificados, gestão de chaves e operações de criptografia gerenciada em larga escala.

Cenário Competitivo

O mercado de criptografia de rede é moderadamente fragmentado. Os fornecedores de infraestrutura estabelecidos, como Cisco Systems, Juniper Networks e Huawei Technologies, aproveitam o silício interno para sustentar sua liderança de alto desempenho. Simultaneamente, fornecedores de software especializados concentram-se em algoritmos resistentes à computação quântica e camadas de orquestração de confiança zero, erodindo a participação de mercado dos incumbentes em projetos de nuvem de campo verde. Os critérios de seleção de fornecedores agora ponderam a profundidade de integração com provedores de identidade e mecanismos de políticas acima das figuras de taxa de transferência bruta.

Os depósitos de propriedade intelectual destacam a feroz competição em torno de aceleradores criptográficos baseados em FPGA e mecanismos de custódia de chaves distribuídas. As fusões visam pontos fortes complementares: a aquisição da Imperva pela Thales reflete os players de hardware buscando propriedade intelectual de criptografia em nível de banco de dados, enquanto os provedores de serviços se alinham com nuvens hiperescala para incorporar segurança nativamente. Os pioneiros em prontidão pós-quântica comandam preços premium à medida que setores avessos ao risco garantem a confidencialidade de longo prazo.

Os ecossistemas de canal também importam. Os fornecedores cultivam parcerias com integradores de sistemas que empacotam criptografia com avaliações de confiança zero, projetos de migração para nuvem e implantações de redes 5G. As bibliotecas de código aberto, como o OpenSSL 3.2, ganham apoio corporativo para acelerar a implantação de conjuntos de cifras quântico-clássicas híbridas. À medida que os compradores preferem plataformas consolidadas, os fornecedores capazes de agrupar automação de certificados, análise e detecção de ameaças juntamente com criptografia na camada de transporte estão posicionados para capturar oportunidades de upsell.

Líderes do Setor de Criptografia de Rede

Thales Trusted Cyber Technologies

Juniper Networks Inc.

Atos SE

Certes Networks Inc.

Senetas Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A migração pós-quântica está criando espaço em branco em torno da agilidade criptográfica, das implantações híbridas e das ferramentas operacionais que ajudam a limitar o risco de interrupção e de conformidade durante as transições de algoritmos. O NIST finalizou os padrões centrais pós-quânticos em agosto de 2024 (FIPS 203 ML-KEM, FIPS 204 ML-DSA e FIPS 205 SLH-DSA), e as atividades de 2026 mostram esses algoritmos avançando para as pilhas de rede e identidade convencionais. O fato de a Cloudflare tornar o ML-KEM híbrido disponível para IPsec (abril de 2026) e a Microsoft habilitar tanto a emissão de certificados ML-DSA no AD CS (maio de 2026) quanto a troca de chaves pós-quântica híbrida no Windows TLS/Schannel (julho de 2026) sustenta a demanda por automação do ciclo de vida de certificados, orquestração de políticas e serviços de criptografia gerenciada capazes de coordenar atualizações entre endpoints, gateways e conectores de nuvem.

Os cronogramas governamentais e os programas de nuvem soberana também estão catalisando investimentos em controle de chaves e em arquiteturas de gestão externa de chaves, particularmente onde os compradores exigem que as chaves permaneçam sob controle do cliente ou dentro de jurisdições nacionais. As ações dos EUA em 2026 aumentaram a urgência do planejamento de transição pós-quântica para redes alinhadas ao governo federal, e a Europa continua a operacionalizar controles alinhados à NIS2 e a Lei de Resiliência Cibernética, reforçando as comunicações criptografadas e a governança robusta de chaves como requisitos de aquisição. Do lado dos fornecedores, os players estão priorizando implementações em nível de protocolo e de fabric em vez de bibliotecas criptográficas isoladas, incluindo a Palo Alto Networks, que operacionalizou a PQC híbrida padrão IETF em toda a sua fabric SASE em julho de 2026, o que destaca oportunidades para criptografia SASE ou de WAN integrada, proteção da nuvem ao data center e gestão de chaves multidomínio em ambientes on-premise, de nuvem e em backbones de telecomunicações.

Desenvolvimentos recentes do setor

- Março de 2026: a Thales apresentou a série CN7000 de criptografadores de rede resistentes a computação quântica, voltados para casos de uso de defesa e inteligência. O lançamento amplia a base endereçável para criptografia inline de alta garantia, na qual hardware certificado e longos períodos de confidencialidade são requisitos de aquisição.

- Junho de 2025: a Juniper Networks validou uma prova de conceito para serviços seguros contra ameaças quânticas em backhaul móvel 5G, em colaboração com a Turkcell e a ID Quantique. O trabalho vincula diretamente os requisitos de segurança pós-quântica à modernização do transporte das operadoras, sustentando a demanda por arquiteturas de roteamento, ópticas e de backhaul com capacidade de criptografia.

- Dezembro de 2024: a Juniper Networks firmou parceria com a Quantum Bridge e a Eurofiber para integrar criptografia pós-quântica avançada à infraestrutura de rede europeia. A colaboração reforça a tendência de implantações lideradas por ecossistemas, nas quais operadoras de telecomunicações e especialistas em PQC ajudam a impulsionar padrões de interoperabilidade e implantação em backbones regionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de criptografia de rede abrange a receita obtida com ferramentas e plataformas que criptografam dados em trânsito nas redes, incluindo hardware e software, além dos serviços relacionados de implementação e suporte.

Exclusões de escopo: não contabilizamos a criptografia geral de endpoints, produtos de criptografia apenas de aplicações, ou equipamentos de rede sem foco em segurança, a menos que a criptografia seja uma capacidade principal e precificada.

Visão geral da segmentação

- Por Tipo de Implantação

- Nuvem

- Local

- Por Componente

- Hardware

- Soluções e Serviços

- Por Tamanho da Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- Telecomunicações e TI

- BFSI

- Governo

- Mídia e Entretenimento

- Saúde

- Defesa e Aeroespacial

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando os gatilhos reais de demanda para a criptografia de dados em trânsito e, em seguida, relacionando-os a sinais públicos mensuráveis. Baseamo-nos em padrões e fontes de política amplamente disponíveis, como as diretrizes de criptografia do NIST, referências ISO e estruturas de segurança de organizações como a CISA, pois esses documentos influenciam o momento de adoção corporativa e os ciclos de renovação.

Para ancorar os dados de mercado, também analisamos indicadores públicos, como estatísticas de telecomunicações e banda larga (como proxies do crescimento do tráfego), portais de aquisições governamentais para licitações voltadas à segurança, e resumos de relatórios de incidentes de cibersegurança, quando disponíveis. No lado da oferta, foram usados registros corporativos, documentação de produtos, apresentações a investidores e imprensa confiável para entender a direção de preços e as mudanças de empacotamento entre appliances de hardware e assinaturas de software. Para verificações cruzadas específicas, utilizamos assinaturas pagas que fornecem inteligência financeira corporativa, buscas de patentes e sinais comerciais no nível de embarque, quando as movimentações de hardware são relevantes. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é adquirido sob orçamentos de criptografia de rede e o que é agrupado em linhas de segurança adjacentes. Conversamos com uma combinação de compradores de soluções, integradores de sistemas e especialistas do lado do produto para testar fatores de adoção, como implementações de zero-trust e conectividade em nuvem, e depois alinhamos as premissas entre as Américas, EMEA e APAC.

As informações obtidas foram usadas para confirmar padrões típicos de implantação, taxas de adesão a serviços e movimentos realistas de ASP, particularmente onde o preço de tabela diverge do preço contratado em negócios de maior porte.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 18% | APAC: 49% |

| Nível médio: 46% | Líderes funcionais/de unidade: 23% | EMEA: 29% |

| Players menores: 19% | Gerentes: 59% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os gastos de segurança de empresas e provedores de serviços são reconstruídos em um conjunto endereçável para a criptografia de dados em trânsito e, em seguida, filtrados de acordo com as realidades de implantação em ambientes de nuvem e on-premise. Os totais são corroborados com verificações seletivas bottom-up, como amostragem de ASP x volume para implantações de hardware, verificações da taxa de adesão a serviços e feedback de canais sobre ciclos de renovação típicos, antes que os números finais sejam consolidados.

As principais entradas usadas no modelo incluem o mix de implantação on-premise versus nuvem, a divisão de receita entre hardware e soluções e serviços, o ritmo de adoção em setores regulados como BFSI e governo, o crescimento do tráfego de rede vinculado à atividade de nuvem e 5G, e o momento esperado das atualizações criptográficas influenciado pelas discussões sobre prontidão pós-quântica. Para as previsões, recorremos à análise de cenários apoiada por consenso de especialistas, na qual os casos base, conservador e acelerado estão vinculados a variáveis como a velocidade de migração para arquiteturas zero-trust, a intensidade da aplicação regulatória e o ritmo de expansão da conectividade em nuvem. Onde a cobertura bottom-up é incompleta, as lacunas são tratadas por meio de proporções calibradas derivadas de coortes de compradores comparáveis, seguidas de uma segunda rodada de validação por entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes de mercado, e depois analisados quanto a variações por geografia, tipo de implantação e mix de componentes, de modo que inconsistências evidentes sejam identificadas precocemente. Quando surge uma anomalia, as premissas que a originam são rastreadas até a entrada relevante, e ligações de acompanhamento são acionadas caso a variação não possa ser explicada por um evento real.

Antes da aprovação final, é realizada uma revisão de analistas em múltiplas etapas para garantir que a lógica, os cálculos e a trajetória de crescimento implícita sejam internamente consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem mudanças relevantes, como marcos importantes de padronização, alterações regulatórias ou movimentos súbitos de preços. Pouco antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada possível.

Comparação do tamanho do mercado de criptografia de rede da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para criptografia de rede podem variar mesmo quando as mesmas palavras são usadas, porque os limites de escopo costumam ser definidos de forma diferente e o tratamento de preços nem sempre é consistente. A tabela ajuda a mostrar essa dispersão e também sugere por que os números não se alinham.

Os maiores fatores de divergência geralmente vêm do que é contabilizado como criptografia de rede versus segurança em sentido mais amplo, de como serviços e componentes gerenciados são tratados, e de qual ano e momento de taxa de câmbio é usado para a conversão em USD. A tabela mostra um valor mais concentrado para 2026 em comparação com valores mais altos e mais baixos para 2024, e, no modelo da Mordor Intelligence, o mercado é dimensionado com base em hardware, além de soluções e serviços usados especificamente para a criptografia de dados em trânsito, e depois alinhado a uma visão de ano-base de 2026, com verificações de mix regional antes da projeção até 2031.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,67 bilhões de USD (2026) | |

| Revista Especializada A | 4,51 bilhões de USD (2024) | Utiliza uma interpretação mais restrita, que tende a considerar apenas a receita de produtos, podendo excluir serviços de implementação e suporte contínuo, o que reduz o gasto captado em implantações de maior escala. |

| Boletim do Setor B | 5,18 bilhões de USD (2024) | Aplica uma abrangência mais ampla que pode misturar áreas adjacentes de criptografia e depois projeta uma trajetória de crescimento uniforme, o que pode elevar o total sem verificar as mudanças no mix de componentes entre hardware e serviços. |

No geral, a divergência entre as fontes é explicada principalmente pelos limites de escopo e pela forma como serviços, empacotamento e convenções de ano são tratados. Quando o modelo é vinculado a fatores claros de gasto, como o mix de implantação, a divisão por componentes e os padrões de adoção em setores regulados, o valor de mercado resultante se torna mais fácil de rastrear e reproduzir ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do espaço de criptografia de rede até 2031?

Prevê-se que o setor alcance USD 8,37 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente para soluções de criptografia de rede?

As implantações baseadas em nuvem estão se expandindo a uma CAGR de 9,87% até 2031.

Por que a Ásia-Pacífico é considerada a região mais dinâmica para criptografia em nível de rede?

A rápida expansão das redes 5G, os programas de transformação digital e as leis de proteção de dados em evolução estão impulsionando uma CAGR regional de 8,86%.

Qual vertical de usuário final apresenta o maior crescimento futuro?

A saúde lidera com uma CAGR de 8,49%, impulsionada pela telemedicina e pelas demandas de proteção de registros eletrônicos de saúde.

Como os avanços da computação quântica estão influenciando as estratégias de criptografia?

As organizações estão migrando para algoritmos pós-quânticos e abordagens de cifras duplas em antecipação a computadores quânticos criptograficamente relevantes.

O que inibe a adoção mais ampla de criptografia de rede avançada pelas PMEs?

Os altos custos de implementação e recorrentes, juntamente com a experiência interna limitada, permanecem as principais barreiras, apesar das crescentes opções baseadas em nuvem.

Página atualizada pela última vez em: