Tamanho e Participação do Mercado de Forense de Rede

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

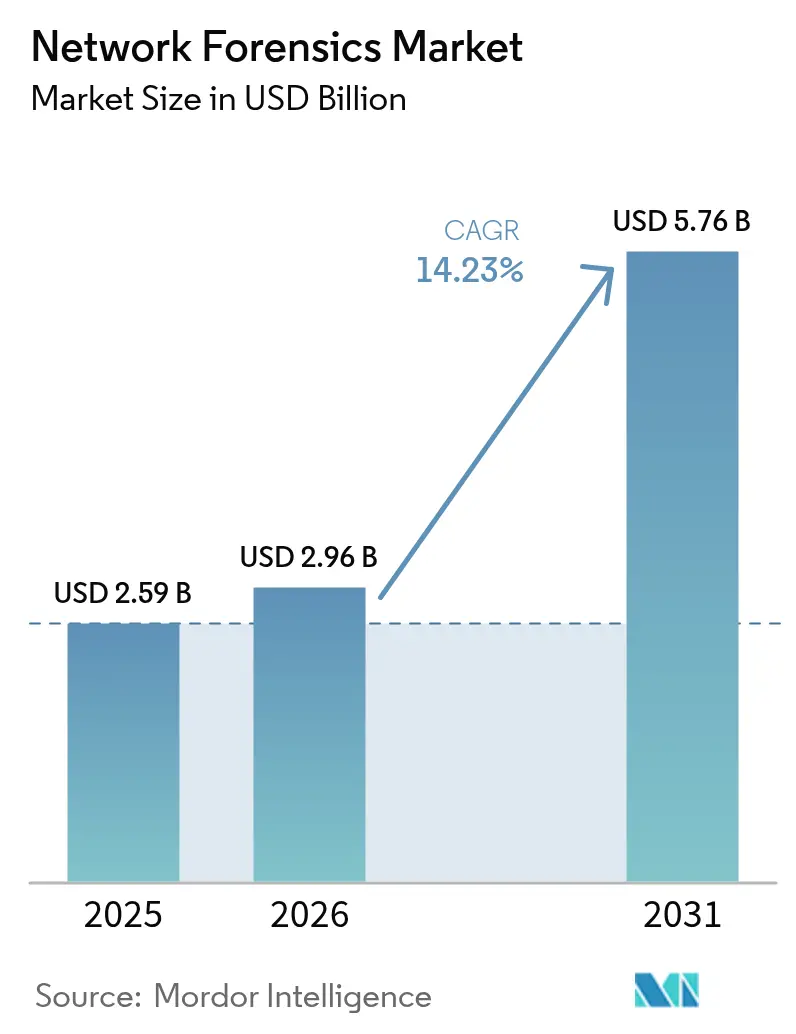

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Forense de Rede por Mordor Intelligence

O tamanho do mercado de forense de rede em 2026 é estimado em USD 2,96 bilhões, crescendo a partir do valor de 2025 de USD 2,59 bilhões com projeções para 2031 mostrando USD 5,76 bilhões, crescendo a um CAGR de 14,23% no período 2026-2031. A curva de adoção é acentuada porque a visibilidade em nível de pacote tornou-se indispensável para o diagnóstico rápido de violações, relatórios regulatórios e conformidade com seguros cibernéticos. O impulso dos gastos é especialmente forte onde o tráfego de nuvem híbrida, a implantação de redes 5G e os fluxos leste-oeste criptografados expõem pontos cegos que as ferramentas tradicionais de perímetro ignoram. Os fornecedores estão, portanto, incorporando funcionalidades forenses em plataformas de Detecção e Resposta de Rede (NDR), reduzindo a proliferação de ferramentas e diminuindo o tempo médio de resposta. A demanda também é impulsionada por seguradoras que agora exigem evidências de pacotes para validação de sinistros e por reguladores como a SEC e o Ato de Resiliência Operacional Digital da UE, que exigem divulgação de incidentes oportuna e bem documentada.[1]Fortinet, "O Que É o Ato de Resiliência Operacional Digital (DORA)?", www.fortinet.com

Principais Conclusões do Relatório

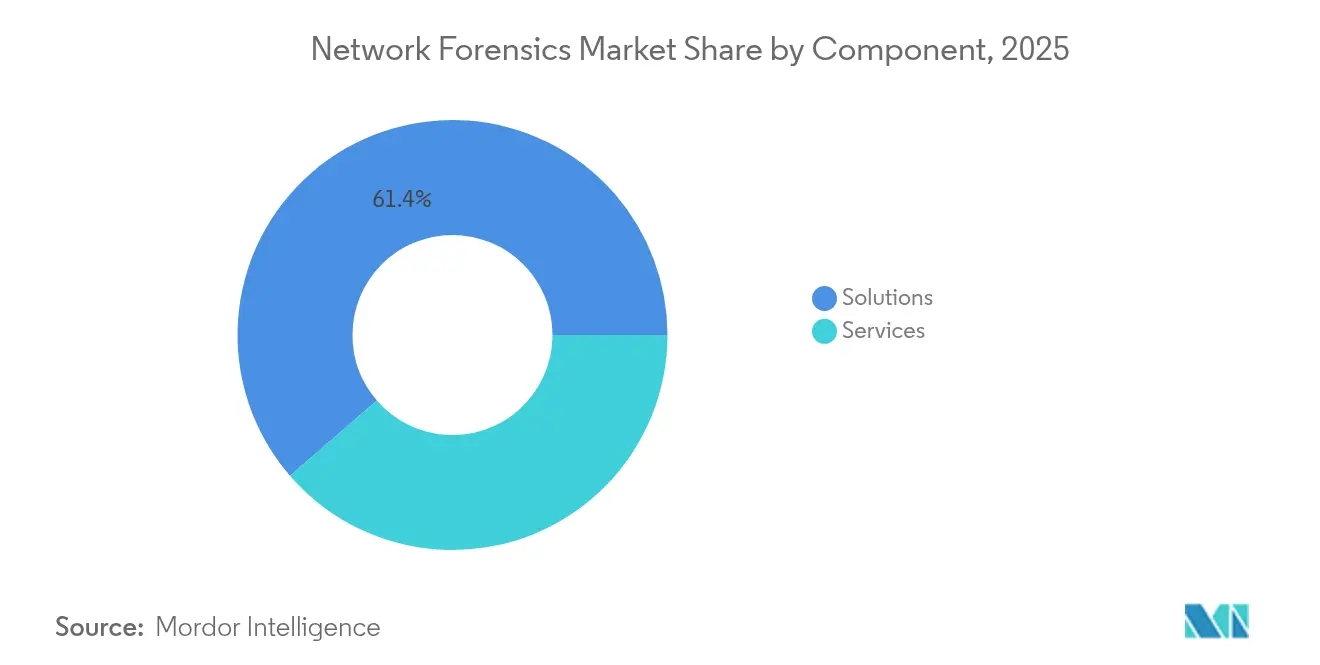

- Por componente, as Soluções lideraram com 61,35% da participação do mercado de forense de rede em 2025, enquanto os Serviços devem se expandir a um CAGR de 17,75% até 2031.

- Por modelo de implantação, as instalações locais detinham 52,20% do tamanho do mercado de forense de rede em 2025; as opções hospedadas na nuvem devem crescer a um CAGR de 22,05% entre 2026-2031.

- Por tamanho de organização, as grandes empresas comandavam 57,30% da participação do tamanho do mercado de forense de rede em 2025; as pequenas e médias empresas (PMEs) registram o crescimento mais rápido a um CAGR de 18,95% até 2031.

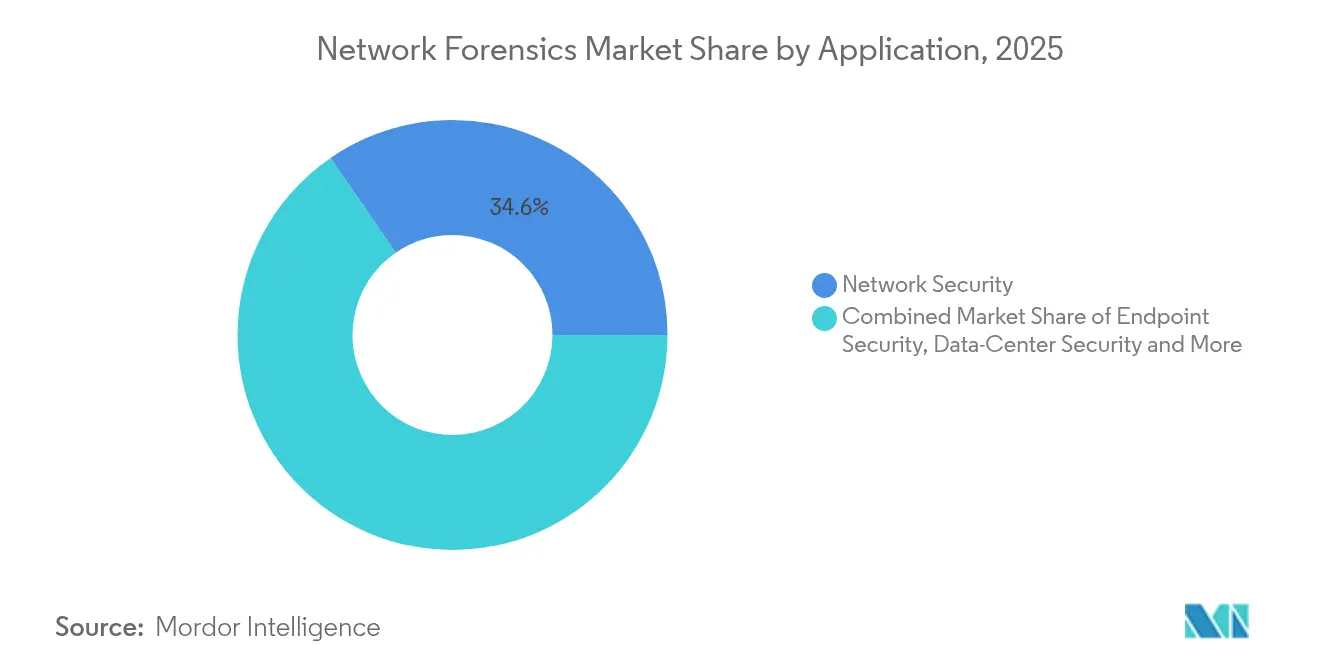

- Por aplicação, a Segurança de Rede representou 34,60% da participação do mercado de forense de rede em 2025, enquanto a Segurança de Endpoint deve crescer a um CAGR de 20,6% até 2031.

- Por setor de usuário final, o BFSI liderou com 27,45% de participação na receita em 2025; a Saúde está avançando a um CAGR de 17,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Análise Forense de Redes*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação das necessidades de visibilidade de tráfego de TI em nuvem e híbrida | +3.2% | Global (América do Norte e Europa como núcleo) | Médio prazo (2-4 anos) |

| Frequência e sofisticação crescentes de ataques cibernéticos | +4.1% | Global | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de notificação de violações (GDPR, SEC, DORA) | +2.8% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Convergência de NDR e forense reduzindo a proliferação de ferramentas | +1.9% | Global, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Implantações autônomas de 5G expandindo a captura de tráfego leste-oeste | +1.5% | APAC, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Apólices de seguro cibernético exigindo evidências em nível de pacote | +2.3% | América do Norte e Europa, APAC emergente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação das Necessidades de Visibilidade de Tráfego de TI em Nuvem e Híbrida

A migração para a nuvem superou o monitoramento tradicional, deixando 73% das empresas incapazes de obter insights acionáveis a partir dos conjuntos de ferramentas existentes. O tráfego leste-oeste entre cargas de trabalho efêmeras frequentemente desaparece antes que os coletores legados o capturem, impulsionando a demanda por mecanismos de captura nativos da nuvem que automatizam a coleta de evidências em múltiplos domínios de IaaS e PaaS. As ofertas emergentes integram captura de pacotes, preservação de artefatos e reconstrução de linha do tempo em um único fluxo de trabalho, melhorando a eficiência investigativa e apoiando a aplicação consistente de políticas em ambientes locais, de nuvem pública e híbridos. Os provedores começaram a incorporar camadas inteligentes de armazenamento, permitindo retenção de longo prazo sem escalada linear de custos e garantindo que os reguladores possam auditar evidências forenses sob demanda.

Frequência e Sofisticação Crescentes de Ataques Cibernéticos

Os custos globais de violações subiram para USD 4,88 milhões em 2024, enquanto os incidentes de roubo de credenciais aumentaram 84%, impulsionando a adoção de análises de rede que identificam picos anômalos de autenticação e sinalizadores de movimento lateral.[2]Arthur J. Gallagher, "Perspectiva das Condições do Mercado de Seguro Cibernético 2025", www.ajg.com As instituições de saúde permanecem sob ataque, pois 93% sofreram uma violação em três anos, levando-as a implantar captura contínua de pacotes que identifica o tempo de permanência e a proveniência do ataque. [3] TechMagic, "As 5 Principais Ameaças Cibernéticas na Saúde e Como Evitá-las.", www.techmagic.co As empresas agora integram telemetria de rede enriquecida em rotinas de caça a ameaças que fazem referência cruzada com logs de endpoint, identidade e nuvem, elevando o nível para os adversários e acelerando a forense pós-incidente para partes interessadas jurídicas, regulatórias e de seguros.

Implantações Autônomas de 5G Expandindo a Captura de Tráfego Leste-Oeste

A arquitetura baseada em serviços do 5G segmenta monolitos tradicionais em funções discretas nativas da nuvem, multiplicando a densidade de sessões leste-oeste. Pilotos de manufatura e saúde já dependem de fatias de 5G que lidam com cargas de trabalho de telemetria, robótica e imagem, mas estas carregam novos pontos de exposição. Sondas especializadas decodificam o Protocolo de Tunelamento GPRS (GTP), cabeçalhos HTTP/2 e HTTP/3 na taxa de linha, permitindo que os operadores visualizem o comportamento dos assinantes e frustrem abusos na camada de sinalização. Nós de captura escaláveis e conteinerizados fornecem buffer elástico de pacotes para que as operadoras acompanhem as expectativas de quadruplicação de throughput até 2028.

Apólices de Seguro Cibernético Exigindo Evidências em Nível de Pacote

As seguradoras endureceram os termos à medida que os prêmios cresceram junto com a gravidade dos ataques de ransomware. As apólices agora estipulam evidências demonstráveis de pacotes para a liquidação de sinistros, elevando a forense de rede de uma boa prática a um requisito de nível de conselho. As consultas de clientes originam-se cada vez mais de conversas sobre transferência de risco, em vez de orçamentos de segurança, ampliando a base endereçável além dos setores altamente regulamentados. As seguradoras também recomendam janelas mínimas de retenção, obrigando os compradores a modernizar as hierarquias de armazenamento e as estratégias de desduplicação.

Análise de Impacto das Restrições do Mercado de Análise Forense de Redes*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de investigadores qualificados em nível de pacote | -1.8% | Global, grave na APAC | Médio prazo (2-4 anos) |

| Alto CAPEX de appliances de captura acima de 40 Gbps | -1.6% | Mercados emergentes, PMEs em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Investigadores Qualificados em Nível de Pacote

A demanda por analistas de segurança da informação deve se expandir 32% entre 2022-2032, mas as universidades e os programas de treinamento ficam para trás, deixando 54% dos empregadores incapazes de preencher funções de análise de pacotes.[4]Drummond, Rachel, "Perspectivas de Emprego e Informações Salariais para Examinador de Forense Computacional." Forensics Colleges, www.forensicscolleges.comO déficit infla as bases salariais para além de USD 119.000 e amplifica o risco operacional quando os alertas superam a capacidade de triagem. As organizações respondem transferindo a análise rotineira para playbooks assistidos por IA, terceirizando o monitoramento de nível 1 para parceiros de serviços gerenciados e priorizando a usabilidade das ferramentas para que não especialistas possam navegar nas linhas do tempo de pacotes com mínimo tempo de adaptação.

Alto CAPEX de Appliances de Captura Acima de 40 Gbps

As empresas que processam dezenas de petabytes por mês frequentemente enfrentam preços de vários milhões de dólares para sondas de alto nível e armazenamento em escala de petabytes. O obstáculo financeiro é agudo para PMEs e agências do setor público cujos mandatos de conformidade ainda exigem retenção de duas semanas. As ofertas de próxima geração enfatizam desduplicação acelerada por FPGA, indexação inteligente e camadas de expansão para a nuvem, reduzindo as pegadas de hardware local. O licenciamento baseado em consumo e a virtualização de appliances democratizam ainda mais a adoção e permitem escalonamento incremental alinhado ao crescimento do tráfego.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Análise Forense de Redes

Por Componente:

Soluções Prevalecem enquanto a Adoção de Serviços AceleraAs Soluções geraram 61,35% da receita do mercado de forense de rede em 2025, uma posição impulsionada pela demanda por captura de pacotes de alta velocidade, análise comportamental e visibilidade de tráfego criptografado. A velocidade de recursos é intensa, com fornecedores incorporando algoritmos de aprendizado de máquina que estabelecem perfis de tráfego de referência e identificam desvios em segundos. O segmento de serviços é menor hoje, mas se expande a um CAGR de 17,75% porque as organizações precisam de suporte de integração, ajuste e investigação contínua enquanto o talento permanece escasso. Os provedores agrupam avaliação, contratos de resposta a incidentes e detecção gerenciada para converter licenças únicas em fluxos de receita recorrentes. Ao longo do horizonte de previsão, programas conjuntos de entrada no mercado entre fornecedores de hardware e integradores de sistemas globais ampliarão ainda mais a adoção, especialmente em setores regulamentados que exigem recuperação de evidências em 24 horas.

Os padrões de investimento sugerem que as soluções prontas para automação dominarão os orçamentos de capital, enquanto os serviços de consultoria crescem como sobreposições estratégicas que maximizam o valor das ferramentas. O modelo combinado suporta o gerenciamento do ciclo de vida desde a implantação até as análises pós-incidente, garantindo que o mercado de forense de rede mantenha forte atração entre diversos perfis de compradores.

Por Modo de Implantação:

O Impulso da Nuvem ContinuaAs implantações locais mantiveram 52,20% da participação do tamanho do mercado de forense de rede em 2025 porque muitas entidades financeiras, governamentais e de defesa exigem custódia local das evidências. No entanto, as implantações nativas da nuvem disparam a um CAGR de 22,05% à medida que o tráfego migra para pilhas de SaaS, IaaS e conteinerizadas. Os coletores em nuvem orquestram a coleta de evidências entre regiões, escalam automaticamente durante eventos volumétricos e desacoplam o armazenamento da computação, reduzindo drasticamente as despesas iniciais. Arquiteturas híbridas emergem onde dados sensíveis permanecem no local, mas cargas de trabalho de pico e segmentos menos regulamentados aproveitam os coletores em nuvem.

Os provedores de plataforma agora fornecem sensores leves implantáveis em clusters Kubernetes ou como contêineres auxiliares, garantindo paridade de telemetria entre redes virtuais e spans de switches físicos. As equipes de conformidade valorizam as trilhas de auditoria imutáveis que os armazenamentos de objetos em nuvem permitem, enquanto as equipes financeiras apreciam o consumo baseado em opex que alinha os gastos com a variação sazonal do tráfego. Juntas, essas dinâmicas reforçam uma mudança duradoura em direção a topologias de coleta distribuída dentro do mercado mais amplo de forense de rede.

Por Tamanho de Organização:

Grandes Empresas Lideram enquanto a Adoção por PMEs AceleraAs grandes empresas representaram 57,30% da receita de 2025 graças a matrizes de tráfego extensas que exigem estruturas de captura multi-gigabit. Essas organizações frequentemente integram a forense em pipelines de gerenciamento de informações e eventos de segurança para criar hubs de evidências unificados. Elas também pilotam investigações orientadas por IA que aceleram a descoberta de causa raiz e apoiam campanhas de validação de equipes vermelhas. As PMEs, embora historicamente limitadas por orçamentos e pessoal, agora adotam forense entregue pela nuvem a um CAGR de 18,95%, auxiliadas por faixas de preços simplificadas e mandatos de seguro cibernético.

Os roteiros dos fornecedores apresentam cada vez mais appliances de fácil implantação com fluxos de trabalho guiados, permitindo que equipes com recursos limitados atinjam benchmarks de conformidade. À medida que as economias de escala reduzem os preços, espera-se que a penetração nas PMEs injete novo volume no mercado de forense de rede, ampliando a demanda endereçável além dos clientes da Fortune 1000 e dos governos nacionais.

Por Aplicação:

Segurança de Rede Domina, Integração de Endpoint CresceA Segurança de Rede detinha 34,60% da participação do mercado de forense de rede em 2025 porque a captura de pacotes permanece a base para a detecção de movimento lateral e a higiene da infraestrutura. A captura contínua de pacotes completos fornece artefatos probatórios essenciais para análise de causa raiz e processos judiciais. A Segurança de Endpoint registra um CAGR de 20,6% à medida que as organizações combinam telemetria de host com fluxos de rede para alcançar visibilidade em camadas. A análise correlacionada expõe táticas de evasão que contornam pontos de observação únicos, enriquecendo assim a qualidade da detecção.

A segurança de data center também ganha tração à medida que o tráfego leste-oeste dentro de estruturas definidas por software obscurece os caminhos dos atacantes. Os operadores implantam arquiteturas de tap microssegmentadas acopladas a indexadores de alta velocidade que reproduzem conversas em microssegundos, mantendo acordos de nível de serviço e fidelidade forense. O monitoramento específico de aplicações agora é agrupado em pilhas de observabilidade, permitindo que as equipes de DevSecOps solucionem anomalias de desempenho e segurança por meio do mesmo plano de dados — uma convergência que aprofunda a fidelização ao mercado.

Por Setor de Usuário Final:

BFSI Lidera, Saúde Cresce RapidamenteAs instituições financeiras representaram 27,45% das vendas de 2025 dado os rigorosos deveres de monitoramento de fraudes, auditoria e conformidade. A captura de pacotes em tempo real facilita a arbitragem de disputas, protege os trilhos de pagamento e apoia as inspeções regulatórias. A Saúde, expandindo-se a um CAGR de 17,3%, pressiona os fornecedores a fornecer cadeias de evidências alinhadas à HIPAA e playbooks de contenção de ransomware. Iniciativas de porta de entrada digital, como a telemedicina, ampliam as superfícies de ataque, tornando a telemetria de rede indispensável para o diagnóstico pós-violação.

Os operadores de telecomunicações incorporam a forense para proteger as funções centrais do 5G e garantir o tempo de atividade do serviço, enquanto as agências governamentais e de defesa exigem reconstrução profunda do tráfego para combater campanhas de espionagem. Os varejistas capturam fluxos de dados de titulares de cartões para auditorias de PCI-DSS, e os fabricantes mapeiam o tráfego de tecnologia operacional para descobrir malware que visa controladores lógicos programáveis. Combinados, esses requisitos variados sustentam o crescimento multissetorial em todo o mercado de forense de rede.

Análise Geográfica

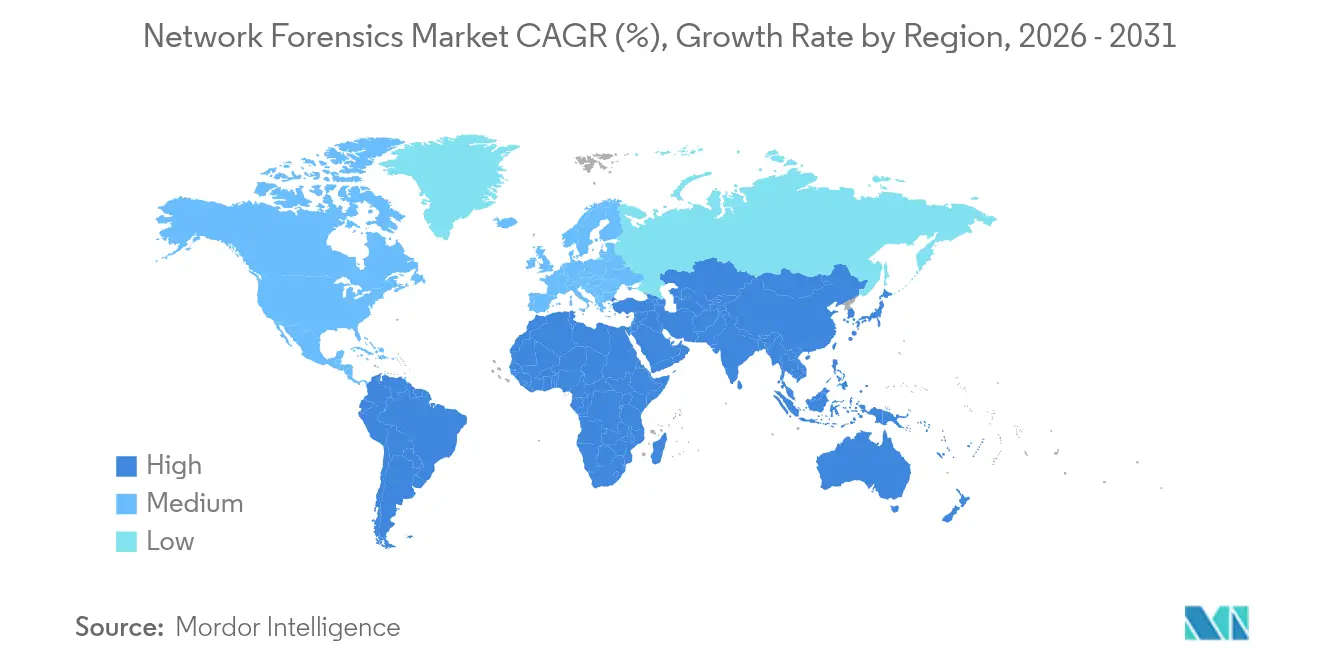

Mercado de Análise Forense de Redes na América do Norte

A América do Norte deteve 39,60% de participação em 2025, impulsionada pelas regras de divulgação da SEC que exigem a notificação de violações em quatro dias e por um ecossistema avançado de ciberseguro que vincula a cobertura à qualidade das evidências. As empresas norte-americanas implantam análises habilitadas por inteligência artificial para superar a escassez de profissionais qualificados e manter registros abrangentes para eventuais litígios ou investigações regulatórias. O Canadá segue uma trajetória comparável, sustentada por notificações obrigatórias de violações de privacidade e pela presença concentrada de operadores de infraestrutura crítica.

Mercado de Análise Forense de Redes na Europa

A Europa capturou 27,70% da receita do mercado de análise forense de redes em 2025, beneficiando-se da aplicação do GDPR e do início do DORA em janeiro de 2025. Os centros bancários do Reino Unido, Alemanha e França dobraram os orçamentos de captura de pacotes para alcançar a notificação de incidentes em 24 horas. Projetos do setor público focados em corredores de 5G canalizam 865 milhões de euros (931 milhões de USD) para a expansão de redes, impulsionando novas camadas de monitoramento de segurança. Os marcos de compartilhamento de dados transfronteiriços dentro da UE também estimulam a demanda por fluxos de trabalho forenses padronizados que atendam aos critérios de admissibilidade de evidências em múltiplas jurisdições.

Mercado de Análise Forense de Redes na APAC

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 17,65% entre 2026 e 2031. A expansão das finanças digitais na China, os leilões de 5G na Índia e as reformas de infraestrutura crítica na Austrália criam oportunidades sustentadas. O setor de análise forense digital da Coreia do Sul, por si só, está projetado em 3,52 bilhões de USD até 2025, refletindo o investimento público-privado em resiliência cibernética nacional. Embora a escassez de profissionais qualificados permaneça aguda, os serviços gerenciados de segurança compensam as lacunas locais e aceleram a adoção entre empresas de médio porte. A exposição da região a campanhas patrocinadas por estados eleva ainda mais a relevância das ferramentas do mercado de análise forense de redes capazes de reconstruir intrusões sofisticadas e de múltiplos estágios.

Panorama regulatório

A adoção de forense de rede está cada vez mais sendo moldada por obrigações de gestão de risco cibernético e divulgação de incidentes que elevam as expectativas quanto a registro probatório, monitoramento e retenção de dados. Nos Estados Unidos, o NIST Cybersecurity Framework (CSF) 2.0 (lançado em fevereiro de 2024) formalizou um foco mais forte em governança, enquanto uma exigência federal de janeiro de 2025, impulsionada por ações do DHS/CISA, levou as agências a estabelecer capacidade técnica corporativa para acessar dados de detecção e resposta de endpoint (EDR) em todo o ambiente civil federal, reforçando a visibilidade centralizada e os fluxos de trabalho de validação de incidentes.

Na Europa, a Diretiva NIS2 (UE) 2022/2555 e o Regulamento de Execução da Comissão (UE) 2024/2690 de outubro de 2024 reforçaram as expectativas técnicas em torno das medidas de gestão de risco de cibersegurança, incluindo monitoramento, registro e suporte à investigação forense. Ações políticas paralelas em 2026 também reforçaram o rigor de monitoramento para infraestruturas críticas e ambientes de segurança nacional, incluindo a aprovação, em março de 2026, do padrão de confiabilidade CIP-003-11 da NERC nos Estados Unidos para ativos cibernéticos do sistema elétrico de grande porte, e a NSPM-12 da Casa Branca de junho de 2026 para governança e diretrizes de cibersegurança de Sistemas de Segurança Nacional, ambos elevando a demanda por evidências defensáveis de pacotes e telemetria em investigações regulamentadas.

Análise da cadeia de valor

A cadeia de valor da forense de rede começa com entradas de visibilidade e coleta (acesso via TAPs/SPAN de rede, sensores e nós de captura de pacotes de alta velocidade implantados em data centers, filiais e redes em nuvem ou virtuais), passando então para as camadas de captura e retenção (captura de pacotes sem perdas, indexação, compressão e armazenamento em camadas). A maior parte da criação de valor está no software de análise e reconstrução que converte pacotes e fluxos em sessões, linhas do tempo e artefatos de investigação, cada vez mais incorporado em fluxos de trabalho alinhados ao NDR para reduzir o manuseio manual de PCAP e acelerar a resposta a incidentes.

A integração e o consumo dependem de requisitos de interoperabilidade, com plataformas se conectando a ecossistemas SIEM, SOAR e XDR para correlação, gestão de casos e playbooks automatizados. Serviços e parceiros de canal (integradores de sistemas, provedores de segurança gerenciada e contratos de resposta a incidentes) operacionalizam as implantações onde persiste a escassez de investigadores em nível de pacote, enquanto padrões e diretrizes (por exemplo, NIST SP 800-86 para orientação forense e ISO/IEC 27033-1 para segurança de rede) influenciam a forma como as organizações implementam o tratamento de evidências, práticas de cadeia de custódia e registro pronto para auditoria em ambientes híbridos.

Cenário Competitivo

O campo de fornecedores mostra consolidação moderada à medida que grandes suítes de cibersegurança absorvem startups especializadas em forense, visando fornecer estruturas de segurança de ponta a ponta. A aquisição da Splunk pela Cisco em 2024 incorpora observabilidade de pilha completa e reprodução de pacotes em um único portfólio, permitindo sinergias de venda cruzada em sua base instalada. A Palo Alto Networks aprimorou seu serviço Prisma Access com descriptografia TLS 1.3, fortalecendo a análise de tráfego criptografado e fidelizando clientes à sua plataforma de segurança em nuvem.

Especialistas como ExtraHop, NIKSUN e Darktrace se diferenciam por meio de captura acelerada por FPGA, análise agnóstica de protocolo e algoritmos de autoaprendizagem que se adaptam a linhas de base dinâmicas. Eles também fazem parceria com empresas de hardware de captura de tráfego para contornar os altos obstáculos de CAPEX por meio de arquiteturas de referência conjuntas. A aliança da Axellio com a Garland Technology e a Mira Security ilustra essa estratégia ao combinar visibilidade de tap, descriptografia de tráfego e distribuição de armazenamento de alta velocidade em uma solução agrupada.

Os roteiros estratégicos convergem em três imperativos: visibilidade de tráfego criptografado, implantação agnóstica de nuvem e produtividade dos analistas. Os fornecedores investem em copilotos de IA que geram automaticamente linhas do tempo de incidentes, recomendam próximas etapas investigativas e identificam lacunas de políticas. Enquanto isso, as estruturas de API abertas facilitam a integração com sistemas de Orquestração, Automação e Resposta de Segurança (SOAR), consolidando o mercado de forense de rede como uma fonte central de telemetria para pipelines de defesa totalmente automatizados.

Líderes do Setor de Forense de Rede

Broadcom Inc. (Symantec Corporation)

Cisco Systems Inc.

IBM Corporation

Netscout Systems Inc.

Valvi Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Análise Forense de Redes

- Broadcom (Symantec)

- Cisco Systems

- IBM Corporation

- Netscout Systems

- Trellix (FireEye)

- RSA Security

- AccessData (OpenText)

- LogRhythm

- LiveAction

- NIKSUN

- Rapid7

- Palo Alto Networks

- Darktrace PLC

- ExtraHop Networks

- Vectra AI

- CrowdStrike Holdings

- Fortinet Inc.

- Check Point Software Tech.

- Sophos Group

- Gigamon

Oportunidades de mercado e perspectivas futuras

A prontidão forense impulsionada por regulamentações cria espaço para captura de evidências sempre ativa e fluxos de investigação mais rápidos, alinhados a prazos de relatório reduzidos e necessidades de auditabilidade. A NIS2 (Diretiva (UE) 2022/2555) e o Regulamento de Execução da Comissão (UE) 2024/2690 de outubro de 2024 conectam explicitamente as medidas de gestão de risco de cibersegurança com capacidades de monitoramento e registro que apoiam investigações forenses, deslocando as preferências dos compradores para pipelines de telemetria padronizados e defensáveis, em vez de coleta de pacotes ad hoc.

As oportunidades de produtos e plataformas estão se concentrando em três áreas: (i) visibilidade de tráfego criptografado e investigação retrospectiva em escala, apoiando a validação de incidentes e narrativas de seguro e regulatórias; (ii) abordagens de telemetria em tempo de design e programáveis (por exemplo, arquiteturas de telemetria avaliadas contra hipóteses do MITRE ATT&CK e pipelines programáveis) que ajudam as organizações a comprovar cobertura e reduzir pontos cegos em domínios de nuvem híbrida e SDN; e (iii) recursos de registro em dispositivos e appliances de rede alinhados com diretrizes governamentais, como as recomendações do NCSC do Reino Unido sobre monitoramento protetivo e forense digital, que enfatizam registro remoto seguro e formatos de log legíveis por máquina. Os roteiros de fornecedores que combinam evidências de pacotes com pipelines de dados prontos para IA (como visto em ferramentas de observabilidade e segurança de provedores de serviços de comunicação) também criam espaço para soluções que reduzem a carga de trabalho dos analistas, preservando a qualidade da cadeia de evidências.

Desenvolvimento Recente do Setor no Mercado de Análise Forense de Redes

- Março de 2026: a Broadcom lançou o Symantec CBX (Carbon Black XDR), combinando os recursos da Symantec e da Carbon Black em uma plataforma baseada em nuvem projetada para equipes de operações de segurança com poucos recursos. A abordagem integrada melhora a correlação entre sinais de endpoint, rede e dados, apoiando uma triagem mais rápida e um empacotamento de evidências de incidentes mais consistente em ambientes híbridos.

- Fevereiro de 2026: a NETSCOUT estendeu o Omnis AI Insights a provedores de serviços de comunicação, com foco em transformar dados de rede em dados inteligentes prontos para IA para casos de uso operacionais e de segurança. A medida reforça a mudança em direção a pipelines de dados escaláveis capazes de alimentar a detecção e investigação automatizadas de ameaças em redes de provedores de serviços de alto volume.

- Julho de 2025: a NETSCOUT adicionou o Adaptive Threat Analytics à sua oferta de NDR Omnis Cyber Intelligence para fortalecer a caça a ameaças e a resposta a incidentes. Análises aprimoradas em plataformas NDR aumentam a utilidade da telemetria de rede capturada para reconstrução forense, reduzindo a dependência de ferramentas pontuais separadas durante as investigações.

Mercado de Análise Forense de Redes Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado de forense de rede abrange software e serviços relacionados usados para capturar, armazenar e analisar o tráfego de rede, de modo que incidentes possam ser reconstruídos e investigados em ambientes corporativos e do setor público.

Exclusões de escopo: excluímos ferramentas gerais de monitoramento de segurança que não suportam reconstrução em nível de pacote ou fluxo, além de consultoria pura que não esteja vinculada a uma plataforma de forense de rede.

Visão geral da segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Por Tamanho de Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Aplicação

- Segurança de Endpoint

- Segurança de Data Center

- Segurança de Rede

- Segurança de Aplicações

- Por Setor de Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Governo e Defesa

- Saúde e Ciências da Vida

- Manufatura

- Outros (Energia, Educação)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Restante da Europa

- APAC

- China

- Índia

- Japão

- Austrália

- Restante da APAC

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual do modelo antes da aplicação de quaisquer premissas. Recorremos a indicadores públicos de cibersegurança e rede, além de referências oficiais como diretrizes do NIST, avisos da CISA, materiais da FCC e conjuntos de dados do US Bureau of Labor Statistics para sinais salariais e de força de trabalho que influenciam a entrega de serviços e a precificação.

Para moldar o lado da demanda e validar padrões regionais, também revisamos fontes como estatísticas de conectividade da ITU, publicações do panorama de ameaças da ENISA e periódicos revisados por pares sobre segurança e redes que discutem visibilidade de tráfego, práticas de resposta a incidentes e limites de captura de pacotes. Do lado da oferta, consultamos relatórios anuais de empresas, notas de resultados, documentação de produtos, cobertura de imprensa confiável e bancos de dados de patentes para acompanhar a direção dos produtos e a maturidade dos recursos. As fontes mencionadas acima são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, verificação cruzada e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que os compradores realmente implantam para investigação e quanto pagam por isso, já que os preços públicos raramente mostram o quadro completo. Cobrimos líderes de segurança, equipes de operações de rede, profissionais de resposta a incidentes e parceiros de canal na Ásia-Pacífico, EMEA e Américas, para que as premissas de adoção, o momento de migração para a nuvem e as taxas de anexação de serviços pudessem ser verificados em relação a ciclos de compra reais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | Ásia-Pacífico: 51% |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 19% | Gerentes: 57% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem de pool de demanda de cima para baixo, na qual os gastos com segurança corporativa, as necessidades de visibilidade do tráfego de rede e a pressão regulatória são traduzidos em uma base de adoção endereçável para ferramentas de forense de rede e serviços relacionados. Os resultados foram então verificados por meio de aproximações seletivas de baixo para cima, como amostragem de faixas de preços típicas de plataformas, uso de feedback de canais sobre o tamanho das transações e aplicação de proporções de anexação de serviços em relação ao software para confirmar que os totais permanecem realistas.

As principais entradas que moldaram o modelo incluíram a combinação de implantações no local versus na nuvem, os períodos médios de retenção do tráfego capturado, a frequência de investigação de incidentes, as tendências de inspeção de tráfego criptografado e a intensidade de pessoal para operações de segurança de rede. Essas variáveis influenciam quanto de capacidade de captura é adquirido, quanto armazenamento é necessário e se os compradores tendem a licenças, assinaturas ou serviços adicionais.

Para a previsão, usamos análise de cenários apoiada por visões de especialistas sobre a velocidade de migração para a nuvem, a intensidade das ameaças e a priorização orçamentária, convertendo então os cenários em um único caso-base usando o comportamento de compra mais comum ouvido nas entrevistas. Onde as verificações de baixo para cima apresentaram lacunas (por exemplo, divulgação limitada de divisões de receita de serviços), as premissas foram ajustadas usando múltiplas entradas de respondentes e retestadas em relação aos padrões de adoção por região e porte de organização.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações para que os números finais permaneçam consistentes com sinais reais de mercado. Comparamos o gasto implícito por cliente, a combinação de implantação e a intensidade de serviços com indicadores independentes, e quaisquer valores discrepantes foram rastreados até uma premissa específica antes de serem aceitos ou corrigidos.

Uma segunda revisão do analista é concluída antes da aprovação final, e as premissas sensíveis são reverificadas por meio de contatos de acompanhamento quando a variância parece alta. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando eventos importantes alteram orçamentos ou padrões de implantação. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Forense de Rede da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para forense de rede frequentemente não coincidem porque cada publicador define de forma um pouco diferente o que conta como receita de forense, e também selecionam anos-base e momentos de conversão de moeda diferentes. Lacunas também surgem quando uma estimativa assume uma substituição mais rápida de implantações no local por soluções em nuvem, ou usa uma parcela de serviços mais alta sem validá-la junto aos compradores.

Alguns totais externos parecem incluir gastos de segurança adjacentes, como plataformas gerais de monitoramento que não permitem reconstrução em nível de pacote. Para a Mordor Intelligence, a receita é contabilizada apenas quando a solução ou serviço suporta captura e análise capazes de reconstruir a atividade de rede para investigações, o que mantém o total vinculado a casos de uso forense, em vez de ferramentas de segurança mais amplas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,96 bilhões de USD (2026) | |

| Consultoria Global A | 2,20 bilhões de USD (2023) | Usa um ano-base anterior e parece incluir um conjunto mais amplo de ferramentas de análise de segurança sob forense de rede, o que pode incorporar gastos mais próximos do monitoramento amplo de segurança de rede. |

| Editora Especializada B | 1,90 bilhão de USD (2024) | Aplica uma captura mais restrita de implantações pagas e uma curva de adoção mais conservadora, e o valor mais baixo pode refletir uma parcela de serviços assumida menor, além de um momento diferente de conversão cambial. |

Em conjunto, a dispersão é explicada principalmente por escolhas de escopo e pela rapidez com que se assume que as implantações em nuvem e a receita de serviços aumentam. Nosso método mantém as premissas visíveis e repetíveis, já que os totais estão ancorados em fatores de adoção claros, combinação de implantação e verificações de precificação que podem ser retestadas conforme o mercado evolui.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de forense de rede?

O crescimento é impulsionado por leis mais rigorosas de notificação de violações, o aumento do tráfego leste-oeste criptografado em nuvem e cláusulas de seguro cibernético que agora exigem evidências em nível de pacote.

Qual segmento de componente se expandirá mais rapidamente até 2031?

Os Serviços devem crescer a um CAGR de 17,75% à medida que as organizações precisam de expertise especializada para implantar, ajustar e operar plataformas forenses em meio a uma escassez global de talentos.

Como a adoção do 5G influencia os investimentos em forense de rede?

As arquiteturas autônomas de 5G multiplicam as sessões leste-oeste entre funções virtualizadas, portanto os operadores exigem sondas de alta velocidade e análises que possam decodificar novos protocolos em escala.

Por que as PMEs estão adotando cada vez mais soluções de forense de rede?

As ferramentas de captura entregues pela nuvem com preços de pagamento por uso, combinadas com os requisitos das seguradoras, permitem que as PMEs garantam evidências sem grandes despesas de capital.

Qual região oferece o maior potencial de crescimento após 2026?

A Ásia-Pacífico lidera com um CAGR previsto de 17,65%, apoiado pela digitalização acelerada na China, Índia e Coreia do Sul e pelo crescente investimento em serviços de segurança gerenciados.

Como a convergência de NDR e forense beneficia as equipes de segurança?

As plataformas unificadas eliminam a troca de ferramentas, reduzem o tempo médio de resposta e mantêm um único repositório de evidências, aumentando a produtividade dos analistas e reduzindo os custos operacionais.

Página atualizada pela última vez em: