Tamanho e Participação do Mercado de Encapsulamento de LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Encapsulamento de LED por Mordor Intelligence

O tamanho do mercado de encapsulamento de LED em 2026 é estimado em USD 3,79 bilhões, crescendo a partir do valor de 2025 de USD 3,55 bilhões, com projeções para 2031 indicando USD 5,22 bilhões, crescendo a um CAGR de 6,65% entre 2026 e 2031. O crescimento é impulsionado por três mudanças estruturais: a consolidação dos faróis de feixe adaptativo e faróis matriciais em veículos de médio porte, a rápida adoção de módulos de LED UV-C e UV-B para desinfecção, e a crescente implantação de luminárias horticulturais que exigem encapsulantes tolerantes a temperaturas de junção contínuas acima de 90 °C. Os encapsulantes de silicone continuam a ganhar participação de mercado devido à sua superior resistência térmica e fotorresistência em operação de alta potência. As montadoras automotivas estão intensificando o investimento em faróis adaptativos de micro-LED, reforçando a demanda por encapsulantes de baixa desgaseificação e alta clareza que passam nos testes de confiabilidade AEC-Q102. A relocalização produtiva na América do Norte, apoiada pela Lei CHIPS e Ciência e pelos regimes tarifários iminentes, está redefinindo as configurações das cadeias de suprimentos, enquanto o crescimento da Ásia-Pacífico continua liderado pela participação de 70% da China na capacidade global de fabricação de LED.

Principais Conclusões do Relatório

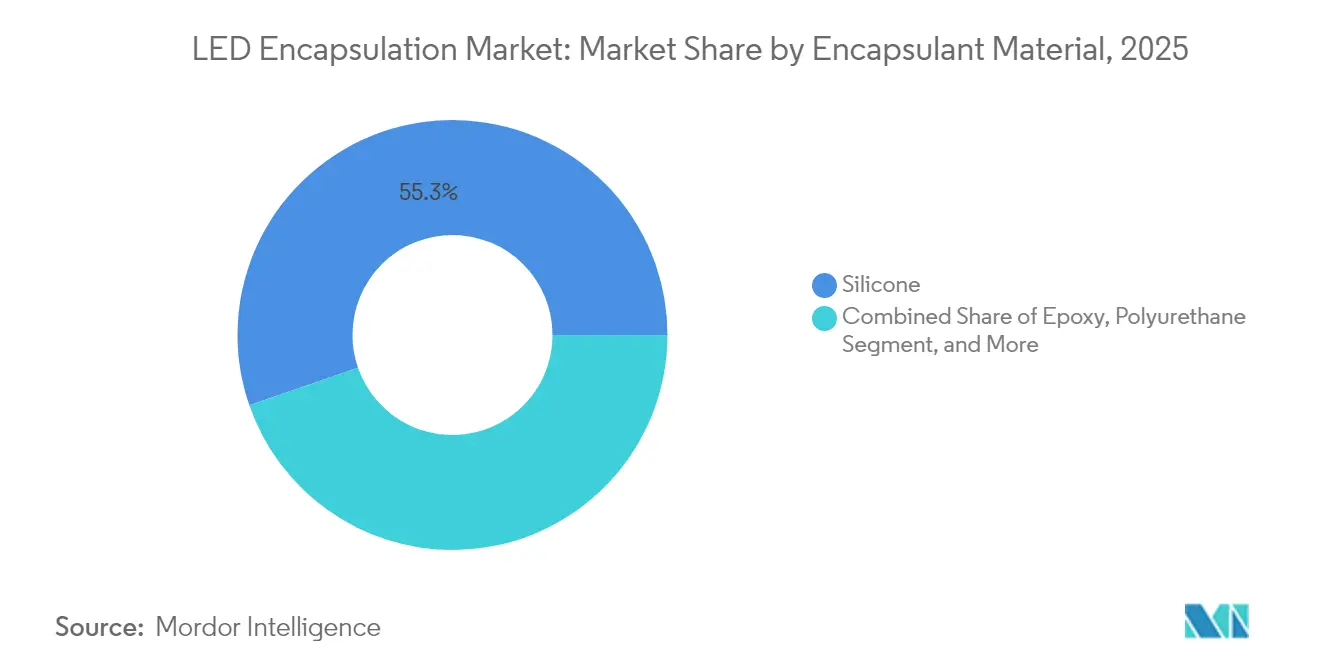

- Por material encapsulante, o silicone capturou 55,30% da participação de mercado de encapsulamento de LED em 2025 e está projetado para crescer a um CAGR de 7,52% até 2031.

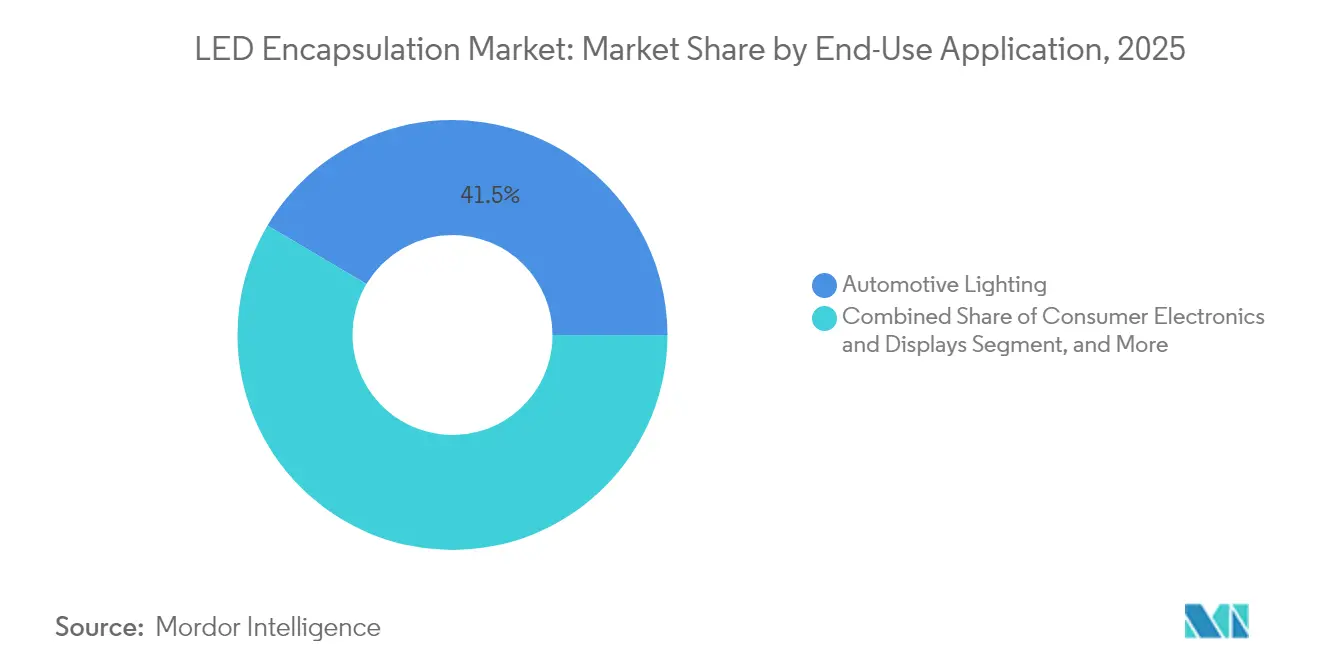

- Por aplicação, a iluminação automotiva deteve 41,50% da participação de receita do tamanho do mercado de encapsulamento de LED em 2025 e deve expandir-se a um CAGR de 7,21% até 2031.

- Por tipo de embalagem, o Chip-on-Board comandou 38,10% do tamanho do mercado de encapsulamento de LED em 2025, enquanto os Pacotes em Escala de Chip avançam a um CAGR de 7,05% até 2031.

- Por tecnologia de cura, os sistemas de cura por UV e luz LED estão crescendo a um CAGR de 7,18%, superando os termofixos de cura térmica, que ainda responderam por 47,20% da demanda em 2025.

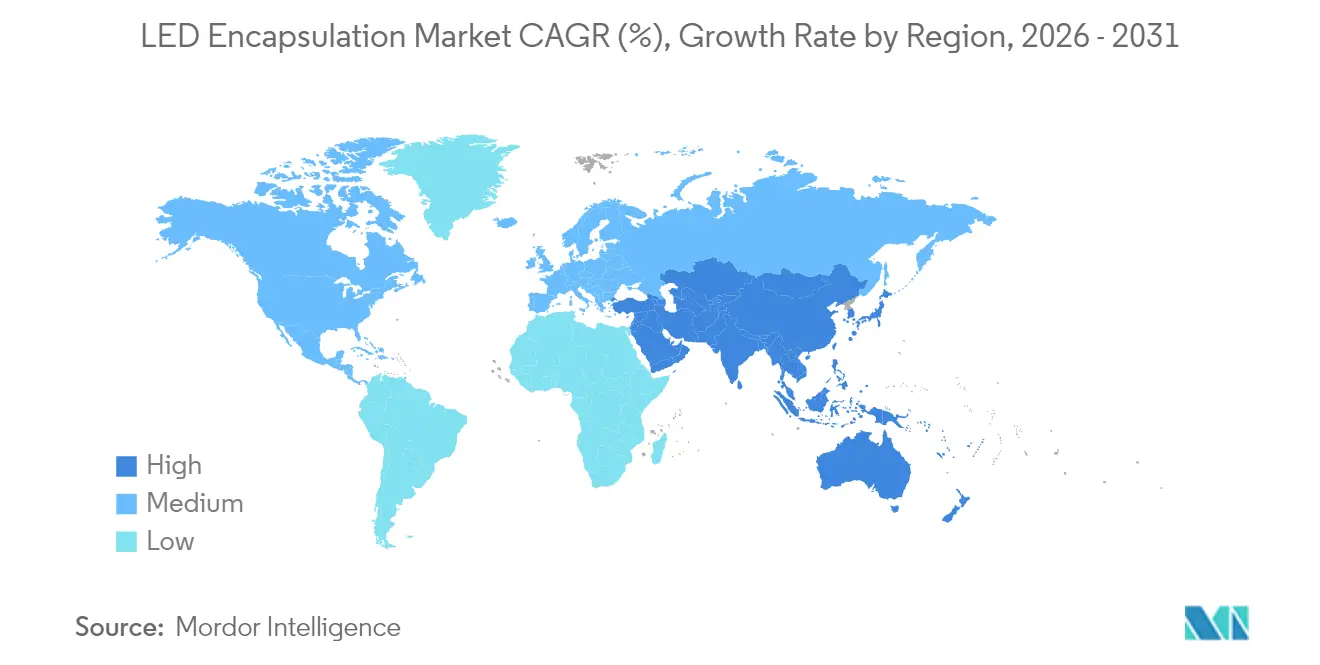

- Por região, a América do Norte liderou com 38,30% de participação de receita em 2025; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 7,16% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Encapsulamento de LED

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de LEDs de alta potência na iluminação geral | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção acelerada de sistemas de iluminação automotiva com LED | +1.8% | Europa, América do Norte e Ásia-Pacífico (China, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Expansão da demanda de retroiluminação em eletrônicos de consumo | +0.9% | Núcleo Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos módulos de LED UV-C/UV-B que exigem encapsulantes de alta clareza | +1.1% | Global, adoção antecipada na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Relocalização das cadeias de suprimentos de encapsulantes devido aos regimes tarifários de 2025 | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento da iluminação hortícola e de agrotecnologia com temperaturas de junção contínuas de 90 °C | +0.6% | Europa (Central e Oriental), Ásia-Pacífico (regiões de alta latitude), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de LEDs de Alta Potência na Iluminação Geral

As luminárias comerciais que substituem os equipamentos de iodeto metálico agora excedem 150 lúmens por watt, o que exige formulações de encapsulantes que mantenham a clareza óptica por mais de 50.000 horas a temperaturas do díodo superiores a 120 °C. As normas do DesignLights Consortium exigem manutenção de fluxo luminoso acima de 90% às 36.000 horas, excluindo efetivamente os sistemas de epóxi propensos ao amarelamento. O DOWSIL EI-2888 sem primer da Dow atende à UL 94 e cura à temperatura ambiente, ajudando os fabricantes de luminárias a cumprir os ritmos de montagem rigorosos.[1]Dow, "Eletrônicos," dow.com Os códigos de energia nos Estados Unidos e na Europa que recompensam instalações de branco ajustável e alta eficácia continuam a impulsionar o volume de silicone. Os LEDs brancos convertidos por fósforo também precisam de matrizes que não lixiviem enxofre, mantendo a estabilidade cromática exigida em programas de iluminação circadiana.[2]Nichia Corporation, "Sobre a Nichia – Descoloração de LEDs," nichia.co.jp

Adoção Acelerada de Sistemas de Iluminação Automotiva com LED

Os faróis de feixe adaptativo e matriciais tornaram-se padrão em muitos modelos de médio porte na Europa e na Ásia, exemplificados pelo módulo EVIYOS 2.0 de 25.600 pixels da ams OSRAM, implantado nas plataformas VW e Opel. O µPLS da Nichia integra 16.384 micro-LEDs em drivers ASIC escolhidos pela Forvia Hella, exigindo encapsulantes com condutividade térmica acima de 1,0 W/m·K para gerenciar ciclos de −40 °C a +125 °C. Os LEDs sem fio WICOP da Seoul Semiconductor aumentam a eficácia do sistema para 240 lm/W, reduzindo os conjuntos de lanternas traseiras e o volume de encapsulante por lúmen. Os requisitos regulatórios sob a UN R-123 para feixes sem ofuscamento e a fotometria SAE J2650 reforçam a adoção, sustentando o mercado de encapsulamento de LED até 2030.

Aumento nos Módulos de LED UV-C e UV-B que Exigem Encapsulantes de Alta Clareza

Os LEDs UV-C que operam em 265–280 nm estão sendo incorporados a sistemas de HVAC e purificadores de água no ponto de uso, com montadoras automotivas adotando módulos de esterilização no habitáculo. Os encapsulantes de epóxi ou acrílico perdem mais da metade de sua transmitância em 1.000 horas, enquanto os silicones de fenilsiloxano mantêm acima de 90% após 10.000 horas. O reconhecimento da EPA de dispositivos UV-C como alternativas desinfetantes facilita a entrada no mercado. A certificação segundo a NSF/ANSI 55 e a IEC 62471, portanto, depende da estabilidade óptica do encapsulante, direcionando a demanda para silicones de alta pureza oferecidos pela Shin-Etsu e pela Dow.[3]Shin-Etsu Chemical Co., Ltd., "Relatório Anual 2024," shinetsu.co.jp

Crescimento da Iluminação Hortícola e de Agrotecnologia com Temperaturas de Junção Contínuas de 90 °C

As fazendas verticais na República Tcheca, Polônia e norte da Ásia implantam luminárias LED que funcionam 24 horas por dia, 7 dias por semana, com temperaturas de junção entre 85 °C e 105 °C, exigindo encapsulantes com temperaturas de transição vítrea superiores a 150 °C e que emitem compostos orgânicos voláteis (COV) negligenciáveis. As expansões de silicone de 2025 da Wacker Chemie no Japão e na Coreia do Sul adicionarão capacidade para graus de alta condutividade térmica, com foco em módulos horticulturais. Os subsídios governamentais que promovem a agricultura em ambiente controlado estão reduzindo os períodos de retorno para menos de três anos, proporcionando um impulso secular para o mercado de encapsulamento de LED.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de silicone e epóxi | -0.9% | Global, aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Crescente penetração de OLED em displays premium | -0.6% | Segmentos de eletrônicos de consumo da Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Preocupações com confiabilidade diante do aumento das densidades de saída de luz azul | -0.4% | Global, foco regulatório na UE e Califórnia | Médio prazo (2-4 anos) |

| Regulamentos rigorosos de COV e desgaseificação de micro-siloxano na UE e Califórnia | -0.5% | Europa e Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Silicone e Epóxi

A Shin-Etsu elevou os preços do silicone em pelo menos 10% a partir de julho de 2024 e a Hexion aumentou os preços da resina epóxi em USD 0,10 por libra a partir de janeiro de 2024, comprimindo as margens dos produtores de encapsulantes de médio porte. O segmento de Materiais de Desempenho e Revestimentos da Dow registrou uma queda de 21% nas vendas líquidas de 2023 para USD 8,497 bilhões, refletindo excesso de oferta e demanda fraca. Os formuladores estão misturando químicas de poliuretano ou acrílico de menor custo em aplicações não críticas e negociando cláusulas de repasse com os fabricantes de pacotes de LED para amortecer a volatilidade.

Regulamentos Rigorosos de COV e Desgaseificação de Micro-Siloxano na UE e Califórnia

O Título 17 §94507 na Califórnia e a RoHS da UE restringem a difenilamina, o nonilfenol e os siloxanos de baixo peso molecular. A Nichia relatou queda no fluxo luminoso relacionada a esses contaminantes, recomendando que os clientes especifiquem encapsulantes com monômeros residuais abaixo de 100 ppm. As regras de Ecodesign da UE exigem módulos de LED removíveis, levando os fornecedores a migrar para silicones sem primer e de baixa desgaseificação que mantêm a adesão enquanto permitem a reciclabilidade. As empresas menores que não dispõem de laboratórios analíticos enfrentam custos de conformidade mais elevados, consolidando a participação com Dow, Shin-Etsu e Wacker Chemie.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Encapsulante: Domínio do Silicone Ancorado pela Resiliência Térmica e UV

Os encapsulantes de silicone detinham uma participação de mercado de 55,30% no mercado de encapsulamento de LED em 2025 e estão previstos para registrar um CAGR de 7,52%, superando o epóxi e o poliuretano devido à sua resistência acima de 180 °C e transmitância UV superior a 90% ao longo de 50.000 horas. A Shin-Etsu destinou JPY 180 bilhões (USD 1,24 bilhão) para expansões de silicone domésticas e na Tailândia, com foco em embalagem de LED e graus ambientalmente amigáveis. O epóxi mantém sua posição em sinalização de baixa potência, mas continua cedendo terreno onde espectros ricos em azul aceleram a foto-oxidação. O poliuretano cresce em tiras de custo sensível, mas é limitado pela sensibilidade à umidade. Os acrílicos ocupam um nicho em usos de tiras flexíveis graças à sua cura UV rápida.

O lançamento em 2025 do gel DOWSIL EG-4175 pela Dow sublinha uma transição para silicones de temperatura ultraelevada com auto-reparo e adesão sem primer, reduzindo as etapas de montagem e garantindo confiabilidade dielétrica a 180 °C. A linha de Xangai da Elkem adiciona 1.500 t/a de silicone termicamente condutor para capturar eletrônicos e módulos de bateria que se sobrepõem cada vez mais com LEDs de alta potência.

Por Tipo de Embalagem de LED: Aceleração do CSP Impulsionada pela Retroiluminação de Smartphones e Automóveis

O Chip-on-Board dominou com 38,10% do tamanho do mercado de encapsulamento de LED em 2025, valorizado em luminárias de alto fluxo luminoso pela eficiência de custo por watt. No entanto, os Pacotes em Escala de Chip estão avançando a um CAGR de 7,05%, pois a Samsung enviou 1,5 bilhão de unidades de CSP no terceiro trimestre de 2024, atendendo à demanda por smartphones e iluminação ambiente. O CSP elimina as molduras de chumbo e as ligações por fio, reduzindo a altura do pacote para menos de 0,5 mm e estreitando os designs de bisel. A penetração de Mini e Micro-LED em faróis adaptativos e retroiluminação de tablets também está elevando os requisitos de encapsulante para baixo coeficiente de expansão térmica (CTE) e desgaseificação mínima para proteger os conversores de cor de pontos quânticos.

A arquitetura WICOP da Seoul Semiconductor aumenta a eficácia e reduz o volume de encapsulante por lúmen. O EVIYOS 2.0 de alta densidade de pixels da ams OSRAM e o µPLS da Nichia precisam de encapsulantes alinhados com o CTE de silício GaN para evitar delaminação em ciclos de −40 °C a +125 °C.

Por Aplicação de Uso Final: A Iluminação Automotiva Mantém a Liderança em Meio à Proliferação de Veículos Elétricos

Espera-se que a iluminação automotiva capture uma participação de receita de 41,50% em 2025 e está projetada para crescer a um CAGR de 7,21%, à medida que a UN R-123 exige iluminação frontal adaptativa e as plataformas de veículos elétricos aumentam o conteúdo de LED. As lanternas traseiras híbridas de OLED de largura total e os faróis de micro-LED intensificam a especificação para encapsulantes de baixa volatilidade e alta condutividade térmica. A retroiluminação em eletrônicos de consumo enfrenta erosão à medida que os painéis OLED ganham um CAGR de 14,11%, levando os fornecedores de encapsulantes a se orientar para nichos industriais, horticulturais e automotivos.

A iluminação industrial e externa permanece resiliente, especialmente em projetos de cidades inteligentes, enquanto a horticultura se expande por meio de fazendas verticais, exigindo operação 24/7 em alta umidade. Os encapsulantes devem satisfazer os limites de COV da OSHA em salas de cultivo fechadas, diferenciando ainda mais os graus de silicone com perfis de voláteis ultrabaixos.

Por Tecnologia de Cura: A Cura por UV e Luz LED Ganha Participação pelas Vantagens em Tempo de Ciclo e Sustentabilidade

Os termofixos de cura térmica ainda corresponderam a 47,20% da demanda em 2025, porém as formulações de cura por UV e luz LED estão crescendo a um CAGR de 7,18%, reduzindo os ciclos de cura de horas para segundos e diminuindo drasticamente o consumo de energia. As fontes UV baseadas em LED oferecem vida útil de lâmpada mais longa do que as de arco de mercúrio, alinhando-se com os esforços globais para reduzir resíduos perigosos.

As químicas de cura dupla combinam a cura superficial UV rápida com a cura profunda por umidade ou térmica em áreas sombreadas, tornando-as adequadas para módulos COB densos. Os limites de COV da Califórnia e a RoHS da UE também inclinam a preferência para sistemas UV sem solvente. Os fabricantes de equipamentos agora oferecem unidades de inundação LED a 365 nm e 395 nm sintonizadas para fotoiniciadores de silicone, possibilitando a cura em linha dentro das linhas SMT sem gargalos de forno.

Análise Geográfica

A América do Norte respondeu por 38,30% da receita do mercado de encapsulamento de LED em 2025, impulsionada pelo estímulo de USD 231 bilhões da Lei CHIPS e Ciência, que atrai as cadeias de suprimentos de volta para o país. As tarifas prospectivas de 60% sobre importações chinesas estão levando os fabricantes de pacotes de LED a estabelecer capacidade no México e no Canadá sob os termos do USMCA. A demanda por LED automotivo acelera à medida que as montadoras dos Estados Unidos incorporam feixes adaptativos em modelos populares, enquanto a fabricação de encapsulantes relocalizada mitiga os custos de frete e tarifas.

A Ásia-Pacífico está projetada para registrar um CAGR de 7,16%, mantendo sua posição de destaque na manufatura. A China responde por 70% da produção global de chips de LED, enquanto a Indonésia e o Vietnã se beneficiam da diversificação da cadeia de suprimentos. Além disso, os incentivos do PLI da Índia estão impulsionando linhas de componentes domésticos. O Japão e a Coreia do Sul estão na vanguarda dos avanços em P&D, conforme refletido nos investimentos em silicone especial da Wacker Chemie.

A Europa aplica mandatos rigorosos de eficiência energética e reciclabilidade sob o Ecodesign 2019/2020, direcionando a demanda para silicones sem primer e de baixo COV. A Alemanha lidera os faróis de alta pixelização, enquanto a Europa Central e Oriental amplia as luminárias horticulturais que exigem encapsulantes de alta temperatura. O mercado da América do Sul permanece menor, mas crescente, liderado por retrofits brasileiros e linhas automotivas mexicanas. O Oriente Médio e a África adotam luminárias de alta eficácia em programas de cidades inteligentes e energia solar off-grid, criando nichos para encapsulantes que suportam temperaturas desérticas e alta irradiação UV.

Panorama regulatório

A conformidade em segurança e desempenho de módulos e equipamentos LED continua a ser moldada por normas harmonizadas que afetam as escolhas de encapsulantes quanto à estabilidade óptica, liberação de gases e confiabilidade de longa duração. Em fevereiro de 2026, a IEC publicou a IEC 62031:2026 para segurança de módulos LED, redefinindo os requisitos de referência para fornecedores globais que atendem plataformas multinacionais de luminárias e módulos.

Os caminhos de conformidade regionais também acrescentam sobrecarga de testes e restrições de projeto para fabricantes de encapsulamentos e formuladores de materiais. Na América do Norte, a UL Solutions publicou a segunda edição da ANSI/CAN/UL 8753 em maio de 2024 para motores de luz LED substituíveis em campo, com atualizações da UL 8750 entrando em vigor em julho de 2026, reforçando a documentação, a inflamabilidade dos materiais e a conformidade de construção. A Índia restringiu o acesso ao mercado por meio da BIS IS 16103 (Parte 1):2025, implementada em janeiro de 2026, e a China emitiu a GB/T 30117.7-2026 em fevereiro de 2026 para segurança fotobiológica, com data de vigência em 1º de setembro de 2026. Esse cronograma eleva o escrutínio sobre características ópticas que podem ser afetadas pelo amarelecimento do encapsulante e pelo controle de contaminação.

Análise da cadeia de valor

A cadeia de valor do encapsulamento de LED começa a montante com silício metálico e clorosilanos para intermediários de silicone, matérias-primas petroquímicas para sistemas epóxi, poliuretano e acrílico, e aditivos especiais como cargas, promotores de adesão, catalisadores, fotoiniciadores e agentes de cura de grau óptico. Os formuladores convertem esses insumos em géis, resinas e filmes alinhados aos tipos de encapsulamento, incluindo COB, SMD, CSP e módulos mini/micro-LED, e então abastecem fabricantes de chips e encapsulamentos LED, integradores de módulos e OEMs de luminárias nos setores automotivo, eletrônicos de consumo, iluminação geral, desinfecção UV e horticultura.

O processamento intermediário e a qualificação a jusante criam os principais gargalos, particularmente os testes de confiabilidade, as análises de baixa liberação de gases e as tolerâncias ópticas rigorosas sob exposição de alto fluxo azul e UV. A localização está emergindo como uma alavanca de resiliência, com a SP Samhwa concluindo em abril de 2026 o desenvolvimento e a produção em massa de agentes de cura de grau óptico localizados e de alto desempenho, reduzindo a dependência de importações japonesas para aplicações de LED e displays. Do lado da demanda, tempos de ciclo mais rápidos e programas de sustentabilidade estão aumentando a adoção de linhas de cura por UV e luz LED, onde a disponibilidade de equipamentos de cura e fotoiniciadores torna-se um elo crítico entre fornecedores de encapsulantes e operações de encapsulamento de alto volume.

Cenário Competitivo

Dow, Shin-Etsu, Wacker Chemie e Momentive ancoram o mercado de encapsulamento de LED por meio de operações de silicone verticalmente integradas e equipes globais de assistência técnica. O investimento cumulativo de JPY 180 bilhões da Shin-Etsu em silicones avançados sinaliza um compromisso de longo prazo. Especialistas menores, como NuSil e Epic Resins, conquistam nichos de alta confiabilidade, incluindo graus para uso espacial ou tiras flexíveis de cura dupla.

A vantagem tecnológica agora repousa na adesão sem primer, géis auto-regenerativos e aditivos para elevar o índice de refração, como demonstrado pelo EG-4175 da Dow e pelo investimento da Henkel nos nanocompósitos de alto índice de refração da Pixelligent. Os fabricantes de LED também desenvolvem encapsulantes internos. Nichia e Seoul Semiconductor protegem suas plataformas de micro-LED por meio de químicas proprietárias, estreitando a cadeia de valor. A capacidade de conformidade sob as regras de COV da Califórnia e da UE funciona como uma barreira de fato, favorecendo fornecedores com plantas ISO 14001 e laboratórios analíticos internos.

Líderes da Indústria de Encapsulamento de LED

Dow Corning Corporation

NuSil Technology LLC

H.B. Fuller Company

Shin-Etsu Chemical Co., Ltd.

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas em aplicações onde o desempenho do encapsulamento determina os resultados de qualificação, em vez de atuar como um revestimento de commodity, especialmente em iluminação automotiva de alta potência, módulos UV-C/UV-B e luminárias horticulturais de operação contínua (24/7) em temperaturas de junção elevadas. A publicação da IEC 62031:2026 em fevereiro de 2026 e o cronograma de vigência da GB/T 30117.7-2026 (em vigor a partir de 1º de setembro de 2026) aumentam o valor de portfólios de encapsulantes que podem ser validados em regimes de conformidade de segurança e fotobiológica, apoiando a demanda por silicones de baixo teor de contaminantes e alta clareza, além de químicas híbridas avançadas.

As arquiteturas mini/micro-LED também estão ampliando o espaço endereçável para abordagens de encapsulamento em nível de wafer e à base de filme, onde a compatibilidade de processo e a proteção de rendimento importam tanto quanto a transmissão óptica. O roteiro MicroLED de 2026 da MicroLED Industry Association oferece uma referência do setor para os gargalos tecnológicos, incluindo rendimento e integração, que afetam as janelas do processo de encapsulamento. Na China, o pedido da Wuyuan Semiconductor para um projeto de linha de produção de Micro LED com ligação heterogênea no valor de 2,167 bilhões de yuans em Qingdao, com construção planejada entre 2026 e 2028, aponta para uma expansão contínua de capacidade voltada para iluminação automotiva e microdisplays de AR. A localização regional da cadeia de suprimentos em químicas habilitadoras, como a produção em massa de agentes de cura de grau óptico pela SP Samhwa em abril de 2026, apoia ainda mais os caminhos de parceria para formuladores de encapsulantes e linhas de encapsulamento que buscam prazos de entrega mais curtos e menor dependência de insumos de um único país.

Desenvolvimentos recentes do setor

- Junho de 2026: Um fornecedor líder de encapsulamento divulgou uma oferta em dinheiro recomendada para adquirir a Advanced Medical Solutions Group plc, conforme refletido em seu registro na SEC de junho de 2026. A medida indica reestruturação de portfólio e possível expansão de químicas relacionadas ao encapsulamento e de presenças de fabricação regionais.

- Março de 2026: Um estudo técnico sobre envelhecimento fototérmico por luz azul foi publicado por uma equipe liderada pela Dow, comparando o desempenho de conjuntos de lentes termoplásticas e de silicone em iluminação LED de alta potência. As conclusões apoiam materiais ópticos à base de silicone para a premiumização de formulações de encapsulantes ligadas à manutenção do fluxo luminoso.

- Outubro de 2024: Foi estabelecida uma colaboração estratégica para formulações de filmes de encapsulamento e tecnologias de fabricação voltadas ao mercado dos EUA, apoiada pela produção em uma instalação em Ohio. O acordo fortalece as opções de fornecimento doméstico e permite ciclos de qualificação de clientes mais rápidos na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de encapsulamento de LED abrange os materiais e os processos relacionados usados para proteger encapsulamentos e módulos de LED, bem como para gerenciar a clareza óptica, o calor e a confiabilidade de longo prazo em aplicações finais de iluminação e eletrônicos.

Exclusões de escopo: Este dimensionamento exclui o próprio chip de LED, a eletrônica de driver e as luminárias acabadas, onde o encapsulamento não é vendido ou precificado como um material ou etapa de processamento distinto.

Visão geral da segmentação

- Por Material Encapsulante

- Epóxi

- Silicone

- Poliuretano

- Acrílico e Outros Materiais Encapsulantes

- Por Tipo de Embalagem de LED

- Chip-on-Board (COB)

- Dispositivo de Montagem em Superfície (SMD)

- Pacote em Escala de Chip (CSP)

- Módulos Mini/Micro-LED

- Por Aplicação de Uso Final

- Iluminação Automotiva

- Eletrônicos de Consumo e Displays

- Iluminação Arquitetônica e Comercial

- Industrial e Externo / Horticultura

- Por Tecnologia de Cura

- Termofixo de Cura Térmica

- Cura por UV / Luz LED

- Sistemas de Cura Dupla

- Vulcanização à Temperatura Ambiente (RTV)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- México

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os limites iniciais e coletar indicadores de referência que podem ser verificados ano após ano. Baseamo-nos em fontes públicas como publicações de iluminação do US DOE, estatísticas de materiais do USGS, dados comerciais do UN Comtrade para produtos químicos e polímeros relevantes, e organismos de normalização como IEC e JEDEC para referências de encapsulamento e confiabilidade. Bancos de dados de patentes também foram revisados para entender a direção dos materiais, como requisitos de maior estabilidade térmica e resistência a UV.

Além disso, examinamos relatórios anuais de empresas, apresentações para investidores e comunicados de imprensa para mapear expansões de capacidade, lançamentos de produtos e exposição a mercados finais. Para verificações cruzadas, utilizamos assinaturas pagas para dados financeiros de empresas e acompanhamento de notícias, além de bancos de dados de patentes e conjuntos de dados comerciais em nível de embarque, quando disponíveis. Essas fontes não são exaustivas, e muitos outros documentos públicos foram usados para preencher lacunas e validar premissas durante o trabalho.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em confirmar como a demanda por encapsulantes se movimenta em relação ao mix de encapsulamentos de LED e às mudanças de aplicação, como iluminação automotiva, displays e módulos UV. Conversamos com um conjunto equilibrado de fornecedores de materiais, participantes do ecossistema de encapsulamento e contatos a jusante do lado de OEM e design em APAC, EMEA e Américas, e então usamos seu feedback para validar preços, cronogramas de adoção e limites práticos de substituição entre epóxi e silicone.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 14% | APAC: 45% |

| Nível médio: 40% | Líderes funcionais/de unidade: 35% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 51% | Américas: 26% |

Dimensionamento de Mercado e Previsão

O dimensionamento começou com uma construção top-down que reconstrói o conjunto de demanda a partir da produção de encapsulamento de LED e dos padrões de adoção em usos finais, convertendo-o então em valor de encapsulamento usando a intensidade de material e as faixas de preços típicas. O modelo foi organizado em torno de sinais de mercado, como a mudança de mix entre os formatos SMD, CSP e COB, a participação do silicone em projetos de maior temperatura e o ritmo de adoção de módulos mini e micro LED. Onde as séries públicas eram escassas, tratamos as partes ausentes por meio de faixas conservadoras e depois as refinamos usando verificações em entrevistas.

Os resultados foram então corroborados usando aproximações bottom-up seletivas, principalmente faixas de ASP amostradas para as principais químicas de encapsulantes, multiplicadas por volumes inferidos vinculados à produção de encapsulamentos, além de verificações de canal sobre quanto valor é capturado nas etapas de material versus processamento. A previsão utilizou análise de cenários, já que a demanda é influenciada por ciclos de aplicação que não se movem de forma linear, incluindo o conteúdo de iluminação automotiva por veículo, a penetração de módulos LED UV e as taxas de substituição em iluminação geral. O caminho final foi escolhido somente após as premissas serem alinhadas ao que os profissionais do setor consideraram realista para ciclos de qualificação e progressão de preços.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de várias passagens de verificações de consistência, de modo que os totais correspondam ao que o setor pode razoavelmente fornecer e consumir. Comparamos os resultados com sinais independentes, como atividade de encapsulamento, tendências de substituição de materiais e expansões ou restrições relatadas, e então analisamos quaisquer grandes variações antes da aprovação final. Quando surgia uma lacuna importante, os respondentes eram recontatados para esclarecer se ela decorria de escopo, precificação ou cronograma.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de capacidade ou alterações de demanda impulsionadas por regulamentação. Antes da entrega, uma revisão final é concluída para que os números publicados reflitam os dados e discussões mais recentes disponíveis.

Comparação do Dimensionamento do Mercado de Encapsulamento de LED da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o encapsulamento de LED frequentemente não coincidem porque o limite pode variar entre materiais de encapsulante brutos, serviços de encapsulamento e o valor mais amplo do encapsulamento de LED. As diferenças também surgem do ano escolhido como base, de como os preços são convertidos entre moedas e ao longo do tempo, e se aplicações menores, como UV e horticultura, são tratadas como conjuntos de valor relevantes.

O mix de tipos de encapsulamento (SMD, CSP, COB e módulos mini ou micro LED) e tendências de materiais, como a participação do silicone em projetos de alta temperatura, são usados como verificações de evidência para manter a Mordor Intelligence vinculada a um conjunto de valor de encapsulamento definido, em vez de se afastar para conteúdo adjacente de encapsulamento de LED. Além disso, alguns números publicados parecem usar uma única curva de ASP combinada para vários anos, o que pode não captar mudanças abruptas impulsionadas por ciclos de qualificação e por requisitos específicos de aplicação, como baixa liberação de gases e clareza óptica.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,79 bilhões de USD (2026) | |

| Editora do Setor A | 2,80 bilhões de USD (2024) | Utiliza um ano-base anterior e uma estrutura de uso final mais ampla que não separa claramente o valor do material de encapsulamento de outros elementos de valor de encapsulamento e iluminação de LED, o que pode comprimir o conjunto de demanda definido. |

| Editora do Setor B | 2,29 bilhões de USD (2025) | Depende fortemente de uma estrutura baseada em embarque e produção, com clareza limitada sobre a cobertura de aplicações e sobre o tratamento de formatos de encapsulamento de maior valor, o que pode subestimar o valor quando projetos ricos em silicone se expandem. |

No geral, a dispersão é explicada principalmente por escolhas de limite e pela forma como a precificação e o mix de encapsulamentos são tratados ao longo dos anos. Nossa abordagem permanece rastreável a sinais práticos, como mix de formatos de encapsulamento, mudanças na demanda de aplicações e faixas realistas de precificação de materiais, o que torna o valor final de mercado mais fácil de reproduzir e atualizar.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de encapsulamento de LED até 2031?

O mercado de encapsulamento de LED está projetado para atingir USD 5,22 bilhões até 2031.

Qual material encapsulante lidera em participação e crescimento?

O silicone detém 55,30% de participação e está crescendo a um CAGR de 7,52% devido à sua superior estabilidade térmica e UV.

Por que a iluminação automotiva é um segmento de crescimento fundamental?

Os mandatos regulatórios para feixes de condução adaptativos e o surgimento de faróis de micro-LED impulsionam a iluminação automotiva a um CAGR de 7,21%.

Como as tecnologias de cura por UV estão impactando a produção?

Os encapsulantes de cura por UV e luz LED reduzem o tempo de cura de horas para segundos e diminuem as emissões de COV, expandindo-se a um CAGR de 7,18%.

Qual região terá o crescimento mais rápido até 2031?

Espera-se que a Ásia-Pacífico registre o CAGR mais elevado de 7,16%, ancorado pela base dominante de fabricação de LED da China.

Página atualizada pela última vez em: