Tamanho e Participação do Mercado de Computação em Nuvem da Austrália e Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

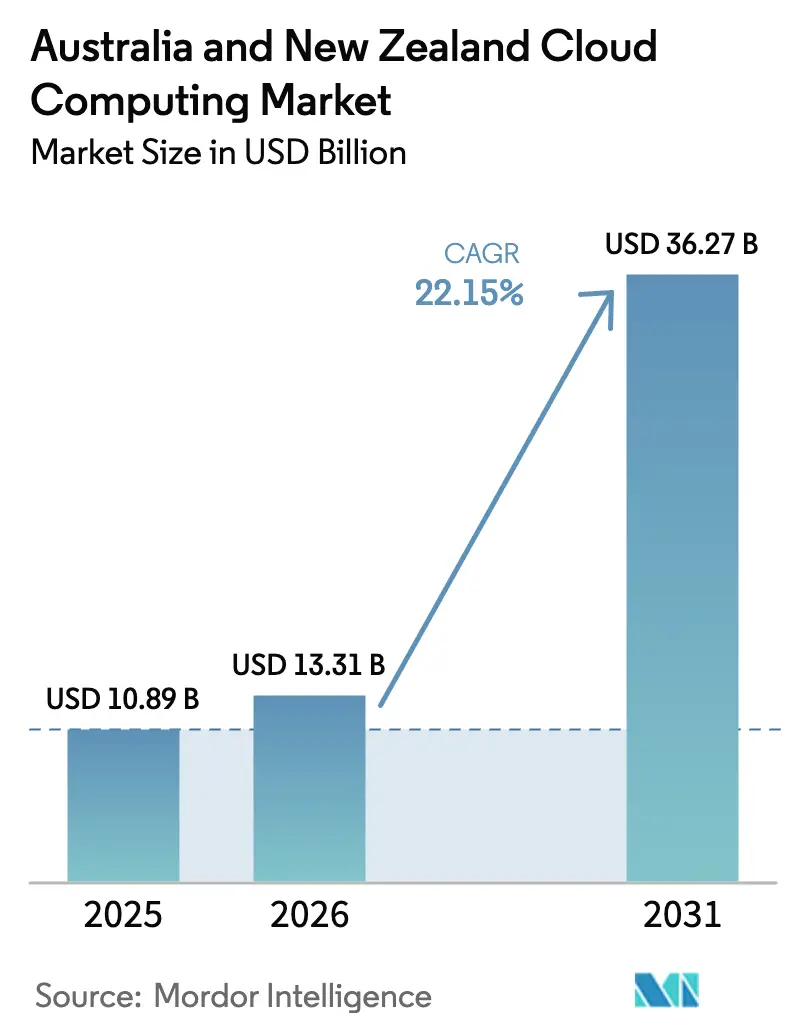

| Tamanho do mercado no ano base (2025) | 10.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da Austrália e Nova Zelândia por Mordor Intelligence

O tamanho do mercado de computação em nuvem da Austrália e Nova Zelândia em 2026 é estimado em USD 13,31 bilhões, crescendo a partir do valor de 2025 de USD 10,89 bilhões, com projeções para 2031 indicando USD 36,27 bilhões, crescendo a um CAGR de 22,15% no período de 2026 a 2031. O impulso no mercado de computação em nuvem da Austrália e Nova Zelândia está ganhando força à medida que estratégias de nuvem soberana, otimização de cargas de trabalho de IA e convergência de borda-nuvem tornam-se predominantes nas operações de mineração e agricultura. Os mandatos regulatórios sobre residência de dados sob a Lei de Segurança Cibernética de 2024 da Austrália e o Projeto de Lei de Dados de Clientes e Produtos da Nova Zelândia reforçaram a demanda por capacidade de hiperescala hospedada localmente que atenda aos requisitos de conformidade, mantendo as vantagens de desempenho global. As empresas no mercado de computação em nuvem da Austrália e Nova Zelândia também estão acelerando a modernização de plataformas por meio de arquiteturas em contêineres que encurtam os ciclos de lançamento, enquanto os crescentes compromissos de neutralidade de carbono estão direcionando investimentos para centros de dados alimentados por energia renovável. Ao longo do horizonte de previsão, o reequilíbrio das implantações públicas, híbridas e de borda deverá moldar os padrões de gastos à medida que as organizações buscam combinar elasticidade de hiperescala, soberania local e latência inferior a 50 milissegundos para cargas de trabalho de missão crítica.

Principais Conclusões do Relatório

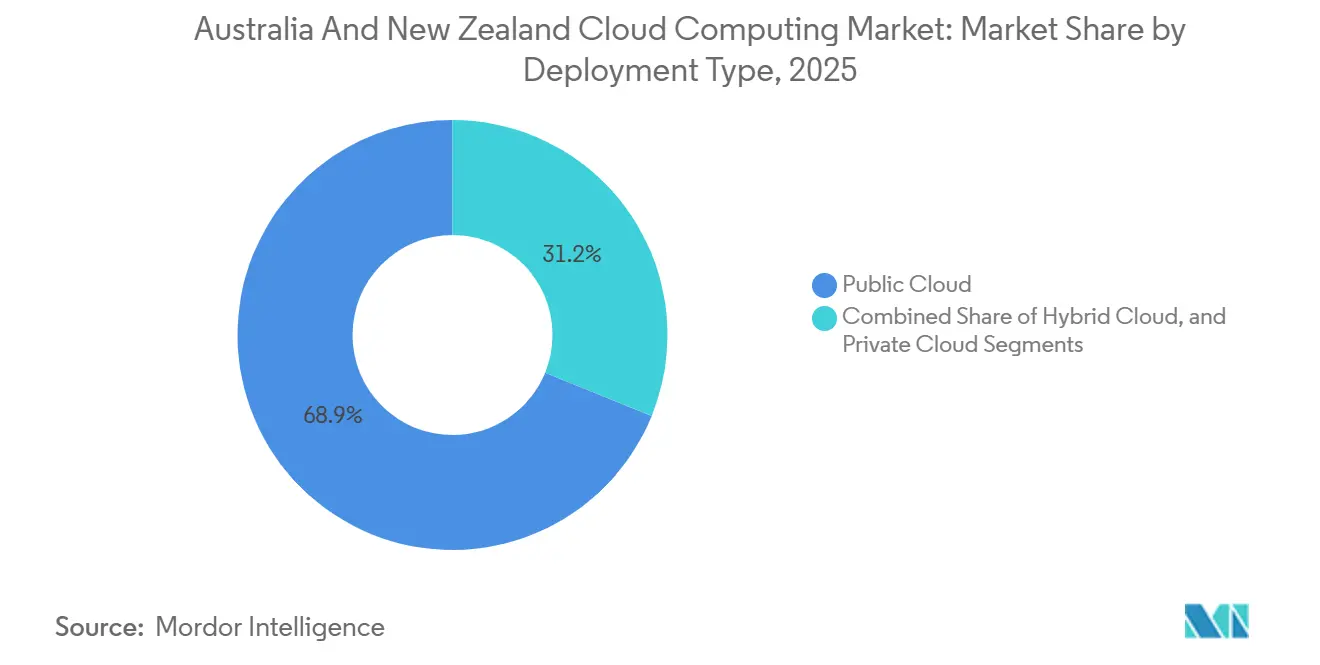

- Por tipo de implantação, a nuvem pública capturou 68,85% da participação do mercado de computação em nuvem da Austrália e Nova Zelândia em 2025, enquanto a nuvem híbrida está se expandindo a um CAGR de 22,40% durante 2026-2031.

- Por modelo de serviço, o software como serviço liderou com uma participação de receita de 46,75% em 2025; a plataforma como serviço está avançando a um CAGR de 24,89% até 2031.

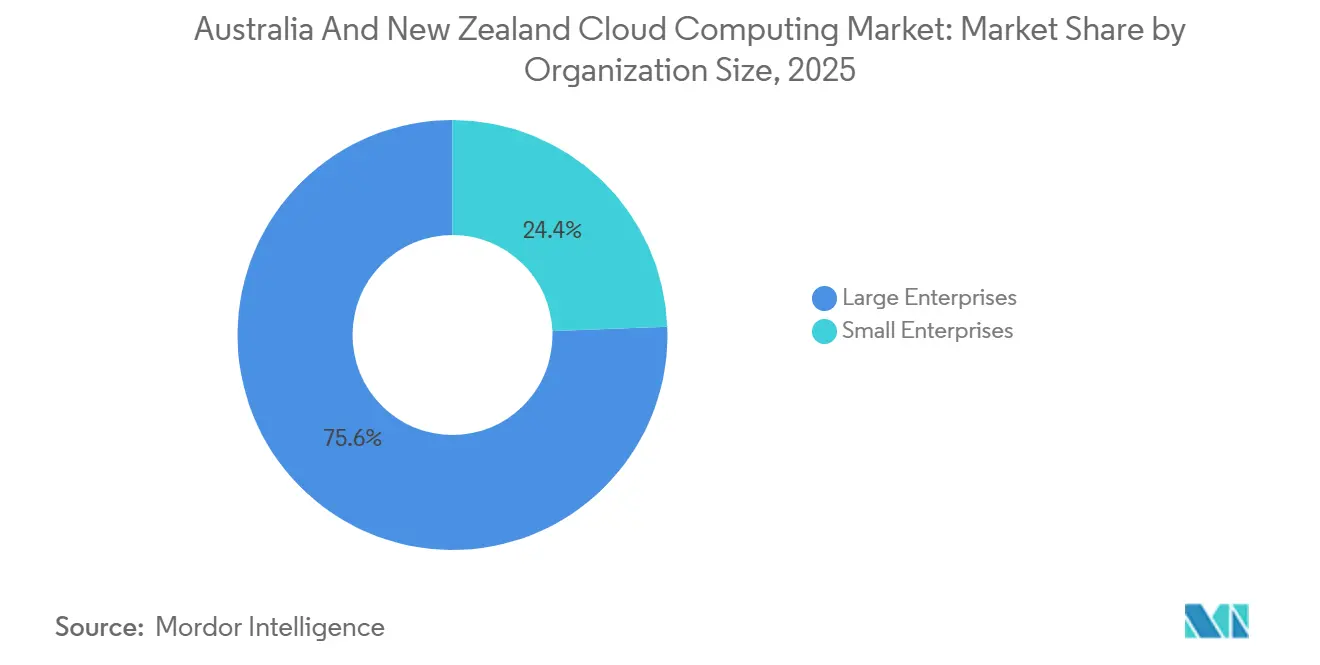

- Por tamanho de organização, as grandes empresas representaram 75,62% do tamanho do mercado de computação em nuvem da Austrália e Nova Zelândia em 2025; no entanto, espera-se que as pequenas e médias empresas cresçam a um CAGR de 23,42% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros detinham uma participação de receita de 20,88% em 2025, enquanto o setor de saúde tem previsão de registrar um CAGR de 22,76% de 2025 a 2031.

- Por geografia, a Austrália respondeu por 78,92% da receita de 2025, enquanto a Nova Zelândia tem projeção de crescer a um CAGR de 24,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da Austrália e Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de tecnologias nativas de nuvem | +4.2% | Austrália e Nova Zelândia, com concentrações em Sydney, Melbourne e Auckland | Médio prazo (2-4 anos) |

| Aumento da demanda empresarial por infraestrutura de TI flexível | +3.8% | Austrália e Nova Zelândia, mais forte nos setores de BFSI e saúde. | Curto prazo (≤ 2 anos) |

| Intensificação dos programas governamentais de transformação digital | +3.5% | Austrália e Nova Zelândia, iniciativas nacionais com ganhos iniciais em Canberra e Wellington | Médio prazo (2-4 anos) |

| Otimização de cargas de trabalho orientada por IA em plataformas de nuvem pública | +4.5% | Austrália e Nova Zelândia, lideradas por regiões de hiperescala em Sydney e Melbourne. | Longo prazo (≥ 4 anos) |

| Convergência de borda-nuvem para locais remotos de mineração e agricultura | +2.9% | Austrália (Austrália Ocidental, Queensland, Território do Norte) e Nova Zelândia (regiões rurais) | Longo prazo (≥ 4 anos) |

| Mandatos crescentes de compensação de carbono promovendo centros de dados verdes | +2.4% | Austrália e Nova Zelândia, impulsionados pelo Climate Active e compromissos de emissões líquidas zero. | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Tecnologias Nativas de Nuvem

As empresas estão decompondo sistemas monolíticos em microsserviços para obter portabilidade, reduzir a dependência de fornecedores e atender aos controles de auditoria sob a norma APRA CPS 234, aumentando a velocidade geral no mercado de computação em nuvem da Austrália e Nova Zelândia.[1]Autoridade de Regulação Prudencial da Austrália, "Norma Prudencial CPS 234 Segurança da Informação," Autoridade de Regulação Prudencial da Austrália, apra.gov.au Os principais bancos refatoraram suas plataformas de pagamento em pilhas de contêineres, o que reduziu a latência em 30% e possibilitou o monitoramento de fraudes em tempo real. Os serviços gerenciados de Kubernetes de provedores globais agora ocultam a complexidade dos clusters, trazendo 94% das PMEs australianas para a nuvem em 2025, ante 78% dois anos antes. O resultado são sprints de desenvolvimento mais curtos, lançamentos de funcionalidades mais frequentes e menor tempo para geração de valor em produtos digitais. À medida que as organizações visam à resiliência multinuvem, as sobreposições de malha de serviços estão emergindo como modelos padrão para o gerenciamento seguro de tráfego leste-oeste em cargas de trabalho distribuídas.

Aumento da Demanda Empresarial por Infraestrutura de TI Flexível

A adoção híbrida continua a crescer, com 72% das organizações orquestrando dados regulamentados no local ou em instalações soberanas, enquanto transferem cargas de trabalho variáveis para regiões públicas.[2]IBM Corporation, "Adoção de Nuvem Híbrida na Austrália," ibm.com As instituições financeiras exemplificam esse padrão, ancorando os registros contábeis principais em sites certificados pelo IRAP enquanto aproveitam a análise de nuvem pública para obter melhores insights sobre os clientes. As políticas governamentais que classificam dados PROTEGIDOS obrigam as agências a combinar infraestruturas privadas e públicas, reforçando o modelo híbrido como padrão no mercado de computação em nuvem da Austrália e Nova Zelândia. Os scripts Terraform e Ansible abstraem as diferenças de infraestrutura, possibilitando a mobilidade de cargas de trabalho e a comparação de custos em tempo real. Com o tempo, as organizações planejam transferir 15-25% do total de cargas de trabalho entre provedores a cada ano para otimizar os perfis de custo-desempenho.

Intensificação dos Programas Governamentais de Transformação Digital

As migrações do myGov da Austrália e do Te Whatu Ora da Nova Zelândia demonstram como os mandatos de nuvem em primeiro lugar aceleram a modernização.[3]Governo da Nova Zelândia, "Estratégia Digital para Aotearoa," Governo da Nova Zelândia, digital.govt.nz Fundos superiores a USD 720 milhões na Nova Zelândia, juntamente com estruturas de conformidade associadas, como a ISO 27001, elevaram o padrão de segurança e observabilidade. A consolidação de patrimônios legados fragmentados em espinhas dorsais de nuvem unificadas apoia serviços cidadãos contínuos, reduz a sobrecarga de infraestrutura em até 40% e prepara as aplicações para integração de IA. Os fornecedores que detêm certificações de monitoramento contínuo ganham preferência nas aquisições, estimulando a concorrência entre provedores soberanos e de hiperescala.

Otimização de Cargas de Trabalho Orientada por IA em Plataformas de Nuvem Pública

A adoção de IA generativa está impulsionando a demanda por instâncias densas em GPU e aceleradores personalizados em todas as principais regiões de nuvem. O lançamento local dos chips AWS Trainium2 e das TPUs do Google reduz os custos de treinamento em aproximadamente 30%, permitindo que as empresas ajustem modelos de linguagem de grande porte em conjuntos de dados domésticos sem incorrer em penalidades de transferência transfronteiriça. Os sistemas de saúde utilizam IA hospedada em nuvem para reduzir os tempos de retorno diagnóstico pela metade, e os players do setor agrícola analisam dados de sensores em tempo quase real. Os pipelines de aprendizado de máquina com escalonamento automático e ajuste de hiperparâmetros integrado democratizam a análise avançada, especialmente para organizações menores que não dispõem de equipes internas de ciência de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com privacidade e soberania de dados | -2.8% | Austrália e Nova Zelândia registraram maior atividade nos setores governamental e de BFSI. | Curto prazo (≤ 2 anos) |

| Escassez de talentos em computação em nuvem em áreas regionais | -2.1% | Austrália (Queensland regional, Tasmânia, Território do Norte) e Nova Zelândia (Ilha do Sul) | Médio prazo (2-4 anos) |

| Altos custos de saída dificultando a portabilidade multinuvem | -1.6% | Austrália e Nova Zelândia, afetando empresas com estratégias multinuvem | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em semicondutores e hardware de servidores | -1.9% | Austrália e Nova Zelândia, impactando os cronogramas de expansão de centros de dados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Privacidade e Soberania de Dados

A notificação obrigatória de incidentes de ransomware e as restrições a transferências para o exterior sob a legislação recente obrigam as empresas a manter cargas de trabalho sensíveis dentro das fronteiras nacionais, aumentando assim a complexidade arquitetônica. Pesquisas revelam que 74% dos australianos desconfiam do armazenamento de dados estrangeiros, direcionando a atenção para fornecedores soberanos que ainda precisam espelhar a economia de hiperescala. Na Nova Zelândia, as regras propostas que proíbem transferências onde não existam salvaguardas equivalentes geram incerteza para projetos de backup e recuperação de desastres que antes dependiam de Singapura ou dos Estados Unidos. Os gastos com conformidade agora acrescentam 15-25% aos orçamentos de projetos de nuvem no mercado de computação em nuvem da Austrália e Nova Zelândia, levando as empresas a adotar redundância multirregional e esquemas de criptografia mais sofisticados.

Escassez de Talentos em Computação em Nuvem em Áreas Regionais

As projeções do Tech Council indicam uma escassez de 200.000 profissionais de tecnologia na Austrália até 2030, com a computação em nuvem identificada como uma das lacunas mais agudas.[4]Tech Council of Australia, "Chegando a 1,2 Milhão de Empregos em Tecnologia até 2030," techcouncil.com.au Apesar das iniciativas de bolsas de estudo, apenas uma fração dos formandos atinge níveis avançados de certificação a cada ano. As empresas regionais pagam prêmios salariais ou contratam provedores de serviços gerenciados, adicionando custos operacionais não planejados e, ocasionalmente, atrasando os cronogramas de migração. Programas como o AWS re/Start, embora promissores, formam menos de 200 participantes por ano na Nova Zelândia, insuficientes para fechar uma lacuna de 5.000 vagas. No médio prazo, as vagas não preenchidas poderiam limitar a trajetória de crescimento do mercado de computação em nuvem da Austrália e Nova Zelândia fora das capitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Nuvem Híbrida Avança à Medida que as Preocupações com Soberania Aumentam

As arquiteturas híbridas representam o modelo de crescimento mais rápido, com um CAGR de 22,40% até 2031, sublinhando como as regras de conformidade levam as empresas a dividir as cargas de trabalho entre ambientes soberanos e públicos. Embora a nuvem pública tenha controlado 68,85% da receita em 2025, a mitigação de riscos está promovendo uma realocação deliberada de aplicações em múltiplos ambientes. O tamanho do mercado de computação em nuvem da Austrália e Nova Zelândia para soluções híbridas tem previsão de mais que triplicar até o final da década, à medida que os bancos colocam os registros contábeis em salas de dados certificadas pelo IRAP enquanto aproveitam os hiperescaladores para picos de inferência de aprendizado de máquina. Os mineradores progressistas estão executando nós de borda em poços remotos que se sincronizam por meio de malhas de serviços com regiões públicas para análises mais amplas.

A adoção híbrida oferece escalabilidade de pagamento conforme o crescimento, preservando a integridade dos dados de acordo com as estruturas nacionais de segurança cibernética, tornando-a uma opção atraente em todos os setores que buscam eficiência de custos sem comprometer a conformidade regulatória. Os fornecedores se diferenciam por meio de orquestração multiplataforma, com modelos Terraform e clusters Kubernetes Federados possibilitando a reimplantação contínua de cargas de trabalho. À medida que as Zonas Locais surgem em Perth e Adelaide, os benefícios de latência validam ainda mais as estratégias híbridas para transporte autônomo e simulações de defesa, fortalecendo o caso comercial no mercado de computação em nuvem da Austrália e Nova Zelândia.

Por Modelo de Serviço: Os Serviços de Plataforma Aceleram a Velocidade dos Desenvolvedores

A plataforma como serviço supera as outras camadas com um CAGR de 24,89%, impulsionada pela necessidade de abstrair o gerenciamento de infraestrutura e encurtar os ciclos de lançamento. Embora o software como serviço (SaaS) tenha respondido por 46,75% dos gastos em 2025, as organizações estão cada vez mais aproveitando plataformas Kubernetes totalmente gerenciadas e serviços de IA que incorporam escalonamento automático, aplicação de patches de segurança e observabilidade, liberando assim as equipes internas para se concentrarem no desenvolvimento de código. A participação do mercado de computação em nuvem da Austrália e Nova Zelândia para PaaS está definida para crescer à medida que os bancos adotam clusters Red Hat OpenShift para cargas de trabalho regulamentadas e os varejistas implantam pipelines Vertex AI para mecanismos de recomendação.

À medida que mais empresas migram para arquiteturas orientadas a eventos, o PaaS oferece ambientes de execução sem servidor que cobram exclusivamente pelo consumo de recursos, melhorando a previsibilidade de custos. As capacidades de hiper-automação incorporadas nas pilhas de PaaS fornecem pipelines de CI/CD integrados e proteções de política como código, reduzindo ainda mais as barreiras para as PMEs. Os sinais de demanda agregada indicam que o PaaS ocupará uma fatia maior do mercado de computação em nuvem da Austrália e Nova Zelândia até 2031, estabelecendo-se como a plataforma de desenvolvimento preferida para empresas orientadas à inovação.

Por Tamanho de Organização: As Pequenas Empresas Adotam a Precificação Baseada em Consumo

A economia baseada em consumo sustenta a adoção pelas PMEs, impulsionando um CAGR de 23,42% à medida que as pequenas empresas migram de servidores com uso intensivo de capital para pilhas nativas de nuvem. Ao mesmo tempo, as grandes empresas reivindicaram 75,62% da receita de 2025. Programas de incentivo, como o AWS SME Accelerate e o esquema de vouchers de nuvem da Nova Zelândia, nivelam o campo de atuação ao compensar as taxas de migração. A faturação flexível alinha as despesas operacionais com os ciclos de receita, uma tábua de salvação crítica para startups que navegam em demanda volátil no mercado de computação em nuvem da Austrália e Nova Zelândia.

No entanto, as PMEs enfrentam escassez de habilidades e desafios de integração ao vincular plataformas de nuvem a softwares legados. Os provedores de serviços gerenciados preenchem as lacunas por meio de pacotes de migração a preço fixo, mas as margens podem corroer as economias previstas. Com o tempo, a ampla disponibilidade de ferramentas de automação sem código e aplicações SaaS verticais deverá reduzir as lacunas de capacidade, permitindo que empresas menores capturem maior valor no mercado de computação em nuvem da Austrália e Nova Zelândia.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio à Transformação da Saúde Digital

O uso no setor de saúde está crescendo a um CAGR de 22,76% à medida que os projetos de prontuário eletrônico de saúde e as consultas de telessaúde se expandem em todo o país. As iniciativas nacionais expandiram as espinhas dorsais de nuvem que suportam o My Health Record para 16 milhões de cidadãos, possibilitando o compartilhamento de dados em tempo real entre provedores e farmácias. Os hospitais implantam cargas de trabalho de imagem habilitadas por IA que reduzem os ciclos diagnósticos pela metade, ilustrando as vantagens de vida ou morte da capacidade de nuvem de baixa latência. O BFSI ainda comanda 20,88% dos gastos, com APIs de open banking impulsionando a modernização dos registros contábeis principais e das trilhas de pagamento.

A crescente dependência de análises, medicina personalizada e vias clínicas orientadas por dados sustentará o impulso no mercado de computação em nuvem da Austrália e Nova Zelândia. As obrigações de privacidade são rigorosas, no entanto, ditando hospedagem soberana e criptografia de ponta a ponta. Os fornecedores que combinam infraestrutura alinhada ao IRAP com controles equivalentes ao HIPAA estão posicionados para se beneficiar à medida que os ecossistemas de saúde digital continuam a proliferar.

Análise Geográfica

A Austrália respondeu por 78,92% da receita de 2025, impulsionada por grandes pegadas empresariais e investimentos de hiperescala de vários bilhões de dólares. O domínio da Austrália está enraizado em sua profunda infraestrutura de hiperescala e na madura demanda empresarial. Microsoft, Amazon e Google operam coletivamente dezenas de zonas, hospedam clusters densos em GPU e planejam Zonas Locais para aproximar a computação do corredor de mineração da Austrália Ocidental. A especialista soberana NEXTDC adicionará 150 MW de carga de TI até 2027 em seu site Sydney S4, garantindo capacidade alinhada ao IRAP para cargas de trabalho governamentais sensíveis. No nível de política, as agências federais devem avaliar abordagens de nuvem em primeiro lugar, garantindo que os dados no nível PROTEGIDO ou superior permaneçam no país, reforçando assim as construções nacionais de centros de dados.

A Nova Zelândia, embora menor, está registrando um CAGR de 24,98%, graças à sua postura de aquisição de nuvem em primeiro lugar e a provedores soberanos domésticos como a Catalyst Cloud. A projeção de crescimento desproporcional da Nova Zelândia decorre da Estratégia Digital 2.0, que destina USD 720 milhões para modernizar a TI do setor público e exige designs nativos de nuvem, salvo justificativa por avaliações de risco. A expansão da Catalyst Cloud e a presença da Oracle na região de Auckland criam opções locais para setores vinculados a requisitos rigorosos de residência. Os serviços gerenciados agrupados da Spark e a conectividade privada abordam a escassez de talentos simplificando a integração e as operações, fortalecendo ainda mais a adoção.

A convergência de borda-nuvem está remodelando as topologias das implantações rurais. A Zella DC construiu um site Outback Edge na Austrália Ocidental para hospedar pipelines de IA para transporte autônomo, atendendo aos requisitos de latência inferiores a 50 ms. Além disso, os nós de borda incorporados ao 5G da Telstra reduzem os custos de backhaul para análises de IoT. Na Nova Zelândia, as iniciativas de agricultura de precisão sincronizam a saída dos sensores de solo com plataformas de IA em nuvem, possibilitando a otimização da irrigação por hectare.

Cenário Competitivo

Amazon Web Services, Microsoft Azure e Google Cloud capturam uma participação proeminente da receita de infraestrutura como serviço, conferindo ao mercado um perfil moderadamente concentrado. Seu domínio repousa em profundos compromissos de capital e cadeias de ferramentas de IA integradas que ancoram os clientes em ecossistemas proprietários. A Amazon Web Services lançou Zonas Locais em Perth e Adelaide para garantir cargas de trabalho sensíveis à latência para mineração e defesa, expandindo sua presença regional além dos hubs de Sydney e Melbourne. A Microsoft comprometeu AUD 5 bilhões para expandir de 20 para 29 zonas de disponibilidade até 2026 e introduziu o Azure AI Studio na região Leste da Austrália, permitindo que as empresas implantem modelos de IA generativa em conformidade com as regras locais de residência de dados. O Google Cloud dobrou sua capacidade na região de Sydney e implantou Unidades de Processamento Tensorial para reduzir os custos de treinamento de modelos, um movimento que atrai startups e instituições de pesquisa que buscam análises avançadas.

Uma camada competitiva paralela surgiu em torno de serviços de nuvem soberana que atendem a rigorosos limites de certificação para dados classificados e regulamentados. A AUCloud alcançou o status Certified Strategic e, em 2025, garantiu um contrato de AUD 200 milhões para hospedar cargas de trabalho do Departamento de Defesa da Austrália no nível SECRETO, sublinhando sua posição como o provedor preferido para agências governamentais. A Macquarie Telecom inaugurou a instalação IC3 Super West em Canberra e adquiriu a Symbio Holdings para combinar ofertas de nuvem e comunicações unificadas direcionadas a clientes do setor público e de infraestrutura crítica. O centro de dados S4 Sydney da NEXTDC adicionará 150 MW de carga de TI até 2027, fornecendo capacidade alinhada ao IRAP para cargas de trabalho federais e empresas privadas que buscam hospedagem soberana. Na Nova Zelândia, a Catalyst Cloud expandiu seu ambiente OpenStack com instâncias de GPU NVIDIA, captando bolsas de pesquisa vinculadas ao programa Estratégia Digital 2.0.

A concorrência também está se intensificando na borda e no fornecimento de energia verde. O framework Alloy da Oracle permite que parceiros, como a TEAM Cloud, revendam a Oracle Cloud Infrastructure em regiões soberanas, adicionando nova capacidade sem a sobrecarga normalmente associada aos hiperescaladores. A VMware e a Macquarie Telecom introduziram uma oferta de Nuvem Soberana que combina o VMware Cloud Foundation com instalações certificadas pelo IRAP, atendendo às necessidades de repatriação de cargas de trabalho e localização de dados. A Telstra e o Google Cloud comprometeram AUD 1 bilhão para incorporar nós de nuvem distribuída na rede 5G da Telstra, posicionando as operadoras de telecomunicações como habilitadores críticos de computação com latência inferior a 50 milissegundos para sistemas autônomos. Os provedores estão correndo para verificar a neutralidade de carbono, com a Equinix obtendo 100% de energia renovável para seu novo site SY6 e a NEXTDC obtendo a certificação Climate Active em Melbourne, sinalizando que a sustentabilidade tornou-se um diferenciador central ao lado do preço e do desempenho.

Líderes do Setor de Computação em Nuvem da Austrália e Nova Zelândia

Microsoft Corporation

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Google Cloud expandiu a região de Sydney com três novas zonas de disponibilidade e implantou Unidades de Processamento Tensorial para suportar cargas de trabalho de IA locais.

- Outubro de 2025: A NEXTDC concluiu a primeira fase de sua expansão M3 em Melbourne, adicionando 30 MW e recebendo a certificação de neutralidade de carbono Climate Active.

- Setembro de 2025: O Microsoft Azure lançou o AI Studio no Leste da Austrália, com o Commonwealth Bank adotando a plataforma para serviços de chatbot.

- Agosto de 2025: A Oracle inaugurou sua primeira região de nuvem em Auckland com três zonas de disponibilidade para atender a setores sensíveis à residência de dados.

Escopo do Relatório do Mercado de Computação em Nuvem da Austrália e Nova Zelândia

O Relatório do Mercado de Computação em Nuvem da Austrália e Nova Zelândia é Segmentado por Tipo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Modelo de Serviço (Infraestrutura como Serviço, Plataforma como Serviço, Software como Serviço), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (Manufatura, Educação, Varejo, Transporte e Logística, Saúde, Serviços Bancários, Financeiros e de Seguros, Telecomunicações e Tecnologia da Informação, Governo e Setor Público, Utilidades, Mídia e Entretenimento, Outros Setores do Usuário Final) e Geografia (Austrália, Nova Zelândia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Manufatura |

| Educação |

| Varejo |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e Tecnologia da Informação |

| Governo e Setor Público |

| Utilidades |

| Mídia e Entretenimento |

| Outros Setores do Usuário Final |

| Austrália |

| Nova Zelândia |

| Por Tipo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Por Tamanho de Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor do Usuário Final | Manufatura |

| Educação | |

| Varejo | |

| Transporte e Logística | |

| Saúde | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Telecomunicações e Tecnologia da Informação | |

| Governo e Setor Público | |

| Utilidades | |

| Mídia e Entretenimento | |

| Outros Setores do Usuário Final | |

| Por País | Austrália |

| Nova Zelândia |

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com serviços de nuvem estão crescendo na Austrália e Nova Zelândia?

O mercado de computação em nuvem da Austrália e Nova Zelândia tem previsão de se expandir a um CAGR de 22,15% de 2026 a 2031, crescendo de USD 13,31 bilhões para USD 36,27 bilhões.

Qual modelo de implantação está ganhando mais tração?

A nuvem híbrida é o modelo de crescimento mais rápido, com um CAGR de 22,40% até 2031, combinando soberania local com elasticidade de nuvem pública.

O que impulsiona a adoção de plataformas de nuvem no setor de saúde?

A implantação de prontuários eletrônicos de saúde, a expansão da telessaúde e os diagnósticos orientados por IA estão impulsionando o crescimento da saúde, que tem expectativa de crescer a um CAGR de 22,76% até 2031.

Por que a Nova Zelândia está crescendo mais rapidamente do que a Austrália?

Os mandatos governamentais de nuvem em primeiro lugar, os provedores soberanos locais e as futuras regiões de hiperescala estão elevando o CAGR da Nova Zelândia para 24,98% até 2031.

Quais são as principais barreiras para uma migração mais ampla para a nuvem?

Os regulamentos de soberania de dados, a escassez de talentos regionais, as altas taxas de saída e os riscos da cadeia de suprimentos de hardware são as principais restrições.

Quais empresas dominam o cenário competitivo?

Amazon Web Services, Microsoft Azure e Google Cloud respondem coletivamente por aproximadamente 80% da receita de IaaS, com AUCloud, Macquarie Telecom, NEXTDC e Catalyst Cloud detendo nichos soberanos importantes.

Página atualizada pela última vez em: