Tamanho e Participação do Mercado de Computação em Nuvem da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

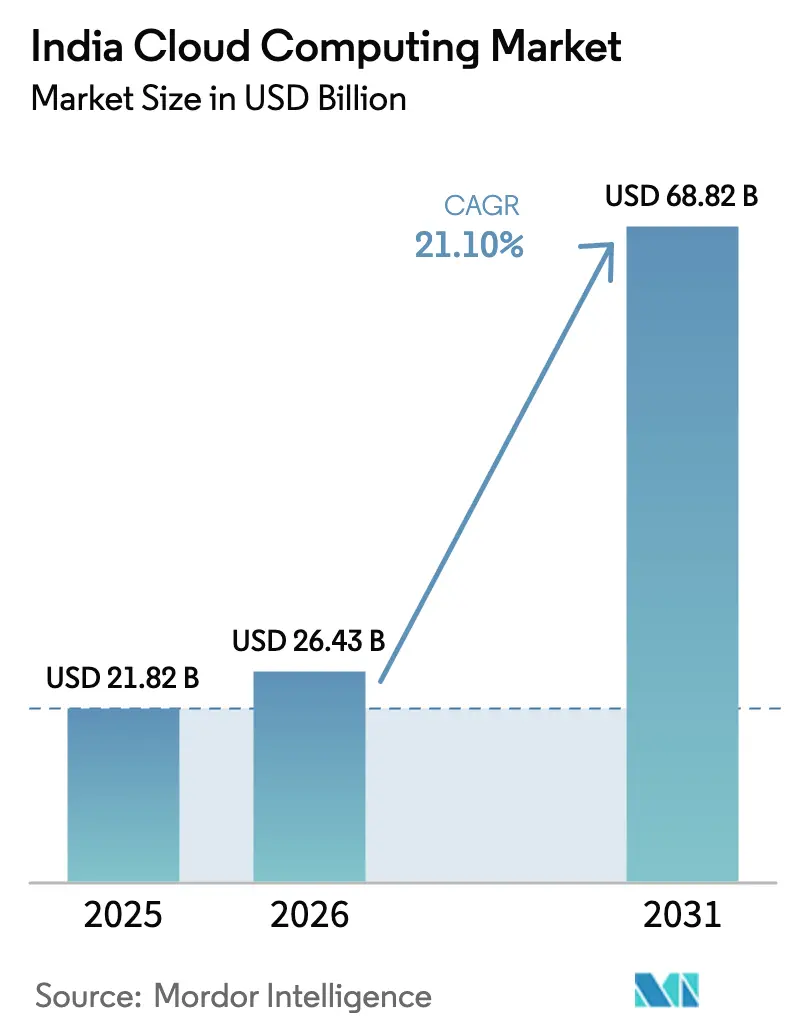

| Tamanho do mercado no ano base (2025) | 21.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da Índia por Mordor Intelligence

O tamanho do Mercado de Computação em Nuvem da Índia em 2026 é estimado em USD 26,43 bilhões, crescendo a partir do valor de 2025 de USD 21,82 bilhões, com projeções para 2031 indicando USD 68,82 bilhões, crescendo a um CAGR de 21,10% no período de 2026 a 2031. A acelerada digitalização do setor público, os robustos investimentos em hiperescala e a contínua migração das empresas para cargas de trabalho intensivas em dados conferem ao mercado de computação em nuvem da Índia um impulso sustentado. Os mandatos governamentais de soberania de dados, a crescente adoção de IA e uma base em expansão de pequenas e médias empresas (PMEs) ampliam o universo endereçável de usuários de nuvem, enquanto a construção de datacenters em múltiplas regiões reduz a latência e suporta aplicações em tempo real. As empresas migram de migrações do tipo lift-and-shift para transformações centradas em plataformas que integram capacidades de infraestrutura, dados e inteligência, elevando assim o gasto médio em nuvem por carga de trabalho. Ao mesmo tempo, os requisitos energéticos para a expansão dos datacenters e a persistente escassez de semicondutores criam restrições de custo e fornecimento que os provedores precisam contornar.

Principais Conclusões do Relatório

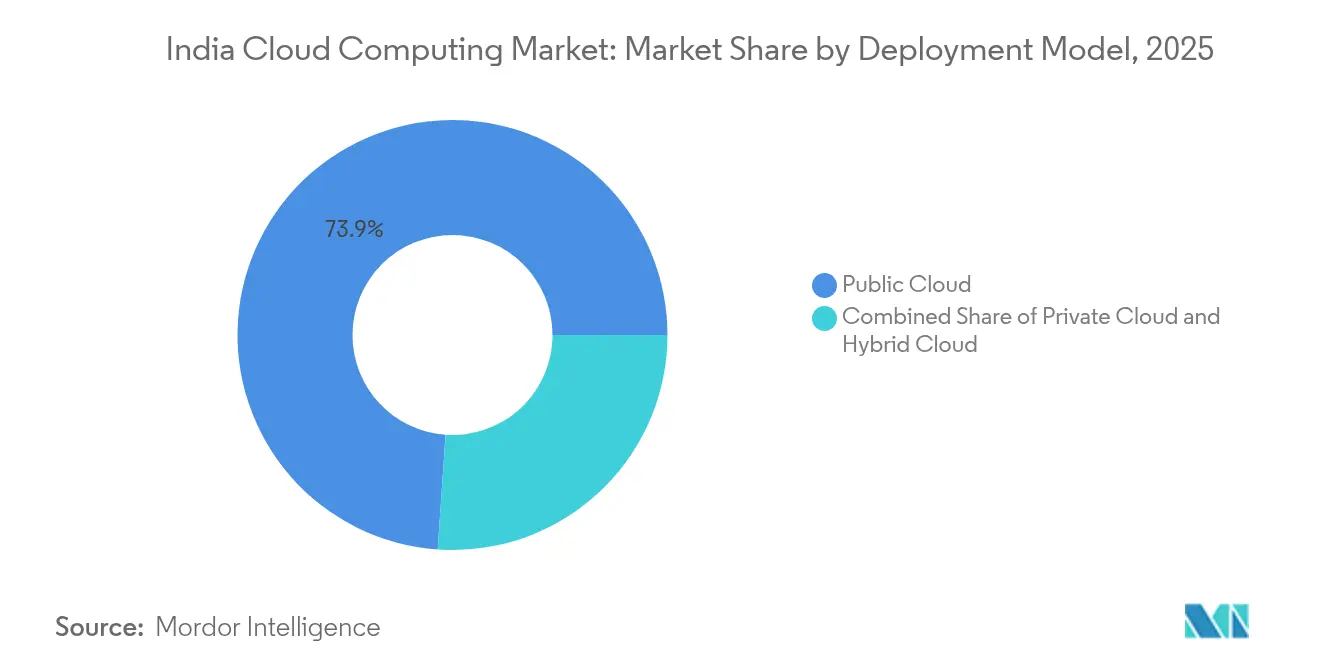

- Por modelo de implantação, a nuvem pública liderou com 73,90% da participação do mercado de computação em nuvem da Índia em 2025; a nuvem híbrida tem previsão de expansão a um CAGR de 27,20% até 2031.

- Por tipo de serviço, o Software como Serviço capturou 54,40% da receita em 2025, enquanto a Plataforma como Serviço de IA/ML deve acelerar a um CAGR de 30,30% até 2031.

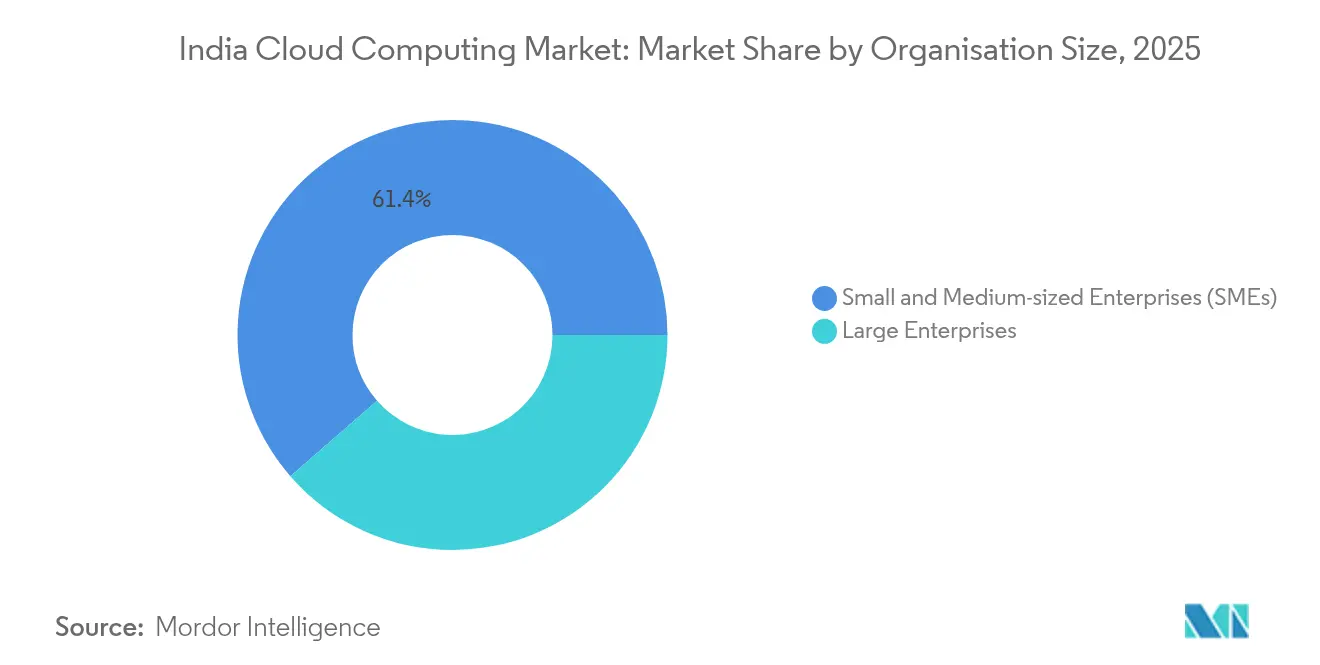

- Por porte da organização, as PMEs responderam por 61,40% da adoção em 2025 e crescem a um CAGR de 23,40%, evidenciando a democratização do mercado de computação em nuvem da Índia.

- Por vertical da indústria, o segmento BFSI deteve 18,60% da receita em 2025; Saúde e Ciências da Vida tem projeção do maior CAGR, de 28,10%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental de nuvem em primeiro lugar no âmbito do programa Digital India | +4.2% | Nacional; tração inicial em Délhi, Mumbai, Bengaluru | Médio prazo (2 a 4 anos) |

| Onda de transformação digital em toda a empresa | +5.8% | Nacional; mais forte nos clusters metropolitanos | Curto prazo (até 2 anos) |

| Rápida construção de datacenters de hiperescala e de borda | +3.9% | Oeste e Sul, com expansão para todo o país | Longo prazo (4 anos ou mais) |

| Mandato de nuvem soberana do RBI para setores regulados | +2.7% | Principais centros de BFSI em todo o país | Curto prazo (até 2 anos) |

| Cargas de trabalho de IA generativa que demandam instâncias com alta densidade de GPU | +4.1% | Corredores tecnológicos em Bengaluru, Hyderabad, Pune | Médio prazo (2 a 4 anos) |

| Adoção de nuvens específicas por setor em verticais altamente reguladas | +1.8% | Focado em setores, em todo o país | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Políticas de Nuvem em Primeiro Lugar do Governo e do Programa Digital India

O framework MeghRaj posiciona a nuvem como a opção padrão para sistemas públicos, com mais de 300 serviços ao cidadão designados para migração. Estatutos explícitos de proteção de dados agora fornecem clareza sobre localização de armazenamento, obrigações de retenção e aprovações de transferência transfronteiriça, o que reduz o risco de conformidade para empresas que desejam hospedar cargas de trabalho reguladas no mercado de computação em nuvem da Índia. O patrocínio político consistente mantém os fluxos de financiamento abertos, viabilizando datacenters governamentais distribuídos que ampliam a cobertura além das cidades de Nível 1. O resultado é um efeito multiplicador: os casos de sucesso do setor público validam a economia da nuvem e desencadeiam movimentos semelhantes em empresas privadas, estimulando uma demanda de mercado mais ampla.[1]Times of India Bureau, "Digital India Completa Dez Anos," timesofindia.indiatimes.com

Boom de Transformação Digital nas Empresas

As empresas indianas migram aplicações essenciais para plataformas de nuvem a fim de manter a competitividade em ciclos de produtos mais rápidos e na tomada de decisões orientada por dados. Os principais provedores de serviços de TI estabelecem unidades de negócios dedicadas a soluções nativas de nuvem, redirecionando a requalificação da força de trabalho para engenharia de plataformas e aceleradores de IA. As implantações de ERP habilitadas para nuvem reduzem os tempos de processamento em fluxos de trabalho de missão crítica, enquanto novas capacidades em análise preditiva justificam posicionamentos adicionais de cargas de trabalho. As corporações multinacionais continuam a estabelecer Centros de Capacidade Global que dependem de regiões de nuvem hospedadas domesticamente para conformidade de auditoria e necessidades de latência. À medida que os escopos dos projetos se inclinam para a IA, os orçamentos migram da computação básica para serviços de maior valor, aprofundando a receita dos provedores por cliente.

Expansão Explosiva de Datacenters de Hiperescala e de Borda

A carga de TI instalada ultrapassou 1.000 MW em 2024 e está a caminho de outro surto de crescimento, à medida que investidores globais e domésticos reservam bilhões de USD para capacidade. Os hiperescaladores instalam instalações em Hyderabad, Chennai e Mumbai, enquanto conglomerados locais comprometem construções de múltiplos gigawatts que dependem de acordos de energia verde. Os nós de borda em cidades de Nível 2 aproximam a computação dos usuários finais, viabilizando casos de uso de baixa latência, como equipamentos de fábrica autônomos e negociação de alta frequência. O crescimento da infraestrutura redistribui a oferta regional, reduz as diferenças de preço entre as metrópoles e diminui as barreiras de entrada para empresas menores ingressarem no mercado de computação em nuvem da Índia.

Impulso da Nuvem Soberana pelo RBI para Setores Regulados

As normas de localização do banco central agora exigem que os dados de pagamento sejam armazenados domesticamente em até 24 horas, gerando demanda por nuvens soberanas certificadas que combinam elasticidade moderna com controle jurisdicional. Uma plataforma futura apoiada pelo RBI terá como alvo instituições financeiras que necessitam de mecanismos de conformidade específicos, como registros de auditoria contínuos e criptografia granular. Esses frameworks também influenciam empresas de seguros, mercados de capitais e fintechs que buscam governança uniforme em seus ambientes de múltiplas nuvens. Os provedores que integram raiz de confiança em hardware e centros de operações de segurança domésticos ganham status preferencial, direcionando cargas de trabalho reguladas para instalações indianas.[2]Reuters Staff, "Banco Central da Índia Planeja Nuvem Soberana," reuters.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente superfície de ameaças cibernéticas e preocupações com soberania de dados | –2.8% | Nacional; agudo em BFSI e saúde | Curto prazo (até 2 anos) |

| Complexidade das migrações de TI legada e escassez de talentos | –3.2% | Nacional; mais acentuado em setores tradicionais | Médio prazo (2 a 4 anos) |

| Fornecimento de energia elétrica da rede não confiável, elevando os custos operacionais dos datacenters | –2.1% | Nacional; agudo em cidades de nível 2/3 e cinturões industriais | Longo prazo (4 anos ou mais) |

| Cadeia de fornecimento local de semicondutores limitada | –1.4% | Nacional; exposto a riscos de dependência global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Superfície de Ataques Cibernéticos e Riscos de Soberania de Dados

A rápida migração de cargas de trabalho amplia o cenário de ameaças, e a maior frequência de violações na área de saúde aguça o foco na resiliência cibernética. Os ambientes de múltiplas nuvens diluem os controles de perímetro, forçando as empresas a adotar princípios de confiança zero que dependem da verificação contínua de usuários, dispositivos e fluxos de dados. Os atacantes utilizam ferramentas de IA para contornar as defesas tradicionais, elevando o patamar dos investimentos em segurança necessários. Os reguladores aumentam as penalidades por violações envolvendo dados pessoais sensíveis, obrigando as empresas a implementar medidas robustas de criptografia e armazenamento soberano, que, por sua vez, adicionam complexidade e custo.[3]Conselho de Segurança de Dados da Índia, "DSCI Digest 2025," dsci.in

Complexidade da Migração de TI Legada e Déficit de Competências

Mainframes com décadas de uso, interfaces proprietárias e personalizações de linha de negócios dificultam migrações diretas para a nuvem. A modernização exige a refatoração de bases de código, a orquestração de pipelines de dados e o treinamento de equipes em arquiteturas conteinerizadas. A oferta de arquitetos de nuvem certificados e engenheiros de confiabilidade de sites permanece escassa, levando a atrasos em projetos e estouros de orçamento. Choques externos, como escassez global de semicondutores e incerteza macroeconômica, agravam as restrições de recursos e retardam as aquisições, pesando sobre as trajetórias gerais de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Impulsionam a Flexibilidade Empresarial

As implantações híbridas expandem-se a um CAGR de 27,20%, embora as nuvens públicas tenham retido 73,90% do mercado de computação em nuvem da Índia em 2025. As empresas combinam recursos locais com múltiplas regiões de hiperescala, alinhando as cargas de trabalho com necessidades de desempenho, custo e conformidade. As instituições financeiras hospedam microsserviços voltados ao cliente na nuvem para elasticidade e mantêm os mecanismos de core banking em clusters privados para atender às auditorias regulatórias. As opções de nuvem soberana adicionam uma terceira camada, permitindo que entidades reguladas cumpram os requisitos de residência de dados sem abrir mão da escalabilidade.

As empresas ancoram a experimentação com IA em nuvens públicas, onde a capacidade de GPU escala sob demanda, e depois retornam a ambientes híbridos quando o uso se estabiliza. As integrações de borda simplificam os fluxos de dados entre dispositivos de fábrica e nós regionais, eliminando gargalos de latência. Os serviços de conectividade gerenciada simplificam o provisionamento de rede entre nuvens, e os planos de controle unificados trazem observabilidade a ambientes dispersos, aliviando assim a carga de trabalho das equipes de operações.

Por Tipo de Serviço: Serviços de Plataforma Orientados por IA Reformulam as Propostas de Valor

O Software como Serviço manteve 54,40% de participação em 2025, mas o crescimento agora está inclinado para a Plataforma como Serviço de IA/ML, que registra um CAGR de 30,30%. As cadeias de ferramentas integradas que combinam data lakes, pipelines de treinamento de modelos e funções de governança incentivam as empresas a se concentrarem nos resultados de negócios em vez da gestão de infraestrutura. A Função como Serviço ganha impulso para casos de uso orientados a eventos, enquanto a Infraestrutura como Serviço persiste para cargas de trabalho que exigem controle sobre máquinas virtuais e camadas de armazenamento.

As empresas de saúde gravitam em direção a plataformas prontas para IA que integram reconhecimento de imagens, suporte à decisão clínica e compartilhamento controlado de dados. Os fabricantes implantam plataformas habilitadas para IoT que capturam telemetria de sensores e alimentam modelos de manutenção preditiva. A interação entre os tipos de serviço impulsiona um padrão de consumo em camadas, no qual as empresas começam com infraestrutura, migram para SaaS em processos horizontais e se estabelecem em serviços de plataforma para inovação.

Por Porte da Organização: A Democratização da Nuvem para PMEs Acelera

As PMEs responderam por 61,40% da adoção em 2025 e crescerão a uma taxa anual de 23,40%, à medida que as ofertas de pagamento por uso reduzem as barreiras de entrada. Os modelos de assinatura reduzem as despesas de capital, permitindo que empresas menores implantem ERP, análise e recursos de IA antes exclusivos de grandes empresas. Programas governamentais direcionados no âmbito do Digital India subsidiam os custos de integração e fornecem recursos de treinamento, ampliando o pool de talentos para operações em nuvem.

As grandes empresas ainda dominam o gasto absoluto, especialmente em governança de múltiplas nuvens, cibersegurança e aceleradores de IA especializados. Elas transformam cada vez mais as práticas de aquisição para favorecer contratos baseados em resultados que enquadram a nuvem como uma despesa operacional alinhada aos fluxos de receita. As necessidades divergentes de PMEs e grandes empresas criam oportunidades de mercado em camadas para provedores, que vão desde suítes de SaaS plug-and-play até construções de plataformas personalizadas.

Por Vertical da Indústria: A Saúde Lidera a Revolução da Saúde Digital

Saúde e Ciências da Vida tem projeção de crescimento anual de 28,10%, impulsionada pela telemedicina, diagnósticos auxiliados por IA e modernização de registros eletrônicos de saúde que demandam computação escalável e armazenamento em conformidade. O setor BFSI, que detém 18,60% do tamanho do mercado de computação em nuvem da Índia, desloca sua atenção das migrações essenciais para análises avançadas e modelos de detecção de fraudes executados em tempo real.

Os fabricantes aproveitam os gêmeos digitais alimentados por nuvem e a telemetria de IoT para otimizar processos e reduzir o tempo de inatividade. O varejo e o comércio eletrônico empregam análises em nuvem para refinar o posicionamento de estoque e personalizar as experiências do consumidor, enquanto as concessionárias de energia utilizam plataformas de IoT em nuvem para controle de redes inteligentes. O nível de maturidade de cada vertical molda as prioridades de carga de trabalho, determinando se os investimentos fluem para infraestrutura, plataforma ou serviços de IA.

Por Carga de Trabalho: As Cargas de Trabalho de IA/ML Transformam os Paradigmas de Computação

A computação e o armazenamento essenciais sustentaram uma participação de 40,90% em 2025; no entanto, as cargas de trabalho de IA/ML e IA generativa expandem-se a um CAGR de 34,20%, à medida que as empresas migram para operações centradas em inteligência. Clusters de GPU, repositórios de modelos e bancos de dados vetoriais tornam-se camadas de serviço essenciais. Os insights da análise preditiva retroalimentam os processos de negócios, gerando demanda iterativa por ciclos adicionais de computação.

As cargas de trabalho de análise continuam crescendo de forma constante à medida que as empresas integram dados em streaming nos ciclos de decisão. ERP, CRM e RH migram para suítes de SaaS multilocatário que prometem menor manutenção e inovação mais rápida. A recuperação de desastres e o backup permanecem fundamentais, mas são cada vez mais automatizados por meio de agendamento orientado por políticas, liberando as equipes de TI para se concentrarem em iniciativas de maior valor.

Análise Geográfica

A participação de 38,10% do Oeste reflete sua concentração de clientes bancários, de fintech e de manufatura que buscam implantações sofisticadas de múltiplas nuvens. Os hiperescaladores aprofundam sua presença próximo a Mumbai para atender aos mandatos de residência de dados do BFSI, enquanto a vizinha Pune se beneficia de zonas de recuperação de desastres colocalizadas e hubs de engenharia. As melhorias contínuas no fornecimento de energia e as atualizações de fibra óptica mantêm os acordos de nível de serviço em toda a região, necessários para cargas de trabalho de missão crítica.

O crescimento mais rápido do Sul decorre de políticas estaduais proativas que atraem compromissos de despesas de capital com suporte de alocação de terrenos, vínculos de energia renovável e licenças simplificadas. Hyderabad atrai cargas de trabalho intensivas em GPU devido a zonas climáticas mais frias que reduzem os custos de resfriamento, e a conectividade portuária de Chennai suporta importações de equipamentos. O ecossistema de desenvolvedores consolidado de Bangalore impulsiona a rápida adoção entre nativos digitais e startups, o que, por sua vez, expande a demanda auxiliar por serviços gerenciados.

A adoção no Norte acelera por meio de cargas de trabalho do governo central migrando sob o esquema MeghRaj e o novo framework de nuvem soberana. O cinturão empresarial de Délhi-NCR demanda acesso de baixa latência a agências governamentais e reguladores, enquanto a proximidade com instituições acadêmicas fomenta colaborações de pesquisa em IA e cibersegurança. O Leste da Índia ainda está em fase inicial de construção, mas se beneficia do datacenter de Guwahati, que reduz a latência para o corredor nordeste, estimulando projetos de inclusão digital e expandindo a presença do mercado de computação em nuvem da Índia.

Cenário Competitivo

O mercado de computação em nuvem da Índia conta com hiperescaladores globais — Amazon Web Services, Microsoft Azure e Google Cloud — que fornecem infraestrutura elástica e serviços avançados de IA. Integradores domésticos como Tata Consultancy Services, Infosys e Wipro complementam essas ofertas com soluções de conformidade localizadas, sobreposições de nuvem soberana e aceleradores verticais que fazem a ponte entre migrações legadas. A concentração do mercado é moderada, pois nenhum provedor ultrapassa um limite dominante, enquanto a preferência dos clientes por estratégias de múltiplas nuvens dispersa as cargas de trabalho entre os fornecedores.

Os movimentos estratégicos evidenciam uma rivalidade crescente. A AWS comprometeu USD 8,2 bilhões para datacenters adicionais que incorporam fontes de energia renovável, reforçando os compromissos de sustentabilidade energética. A Microsoft reservou USD 3 bilhões para expandir a infraestrutura de IA e programas de capacitação, fortalecendo o posicionamento de nuvem híbrida por meio de pilhas de borda integradas. O Google Cloud abriu uma região em Délhi para atender aos mandatos de proximidade do setor público e fez parcerias com empresas locais para lançar nuvens setoriais para saúde e varejo.

Os players domésticos avançam de suas raízes em integração de sistemas para modelos de plataforma. A Tata Consultancy Services apresentou uma rede de nuvem soberana que integra conformidade, proteção de dados e kits de ferramentas de IA; a Infosys expandiu seu portfólio de nuvem Cobalt com tecnologia de IA; e a Wipro lançou frameworks de computação de borda para capturar a demanda de IoT industrial. Provedores especializados, incluindo a ESDS, têm como alvo bancos cooperativos com nuvens comunitárias que combinam infraestrutura de baixo custo e alinhamento regulatório. A capacidade de GPU de alto desempenho e os datacenters de baixo carbono diferenciam os portfólios de serviços, à medida que as empresas avaliam fatores de desempenho, sustentabilidade e soberania.

Líderes do Setor de Computação em Nuvem da Índia

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Amazon Web Services confirmou um investimento de USD 8,2 bilhões em Maharashtra para expandir a capacidade de datacenters e a integração de energia renovável.

- Fevereiro de 2025: A Tata Power selecionou a Amazon Web Services para modernização da rede elétrica usando IA, IoT e análise de dados.

- Fevereiro de 2025: A Tata Consultancy Services ampliou sua aliança com o Google Cloud para fornecer soluções de IA generativa em diversas verticais.

- Janeiro de 2025: A Microsoft anunciou USD 3 bilhões para novos projetos de infraestrutura de IA e nuvem em toda a Índia.

Escopo do Relatório do Mercado de Computação em Nuvem da Índia

A computação em nuvem fornece acesso sob demanda a recursos computacionais, especialmente armazenamento de dados e poder de processamento, sem que o usuário precise de gerenciamento direto. Os recursos de computação, incluindo servidores físicos e virtuais, armazenamento de dados, capacidades de rede, ferramentas de desenvolvimento de aplicações, software e análises com tecnologia de IA, agora são acessíveis pela Internet com um modelo de precificação de pagamento por uso.

O relatório abrange as empresas de computação em nuvem da Índia, e o mercado é segmentado por tipo (nuvem pública, nuvem privada e nuvem híbrida), tipo de organização (PMEs e grandes empresas) e setores de usuários finais (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecom e TI, e governo e setor público). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Função como Serviço (FaaS) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Telecom e TI |

| Governo e Setor Público |

| Transporte e Logística |

| Outros |

| Computação e Armazenamento Essenciais |

| Análise e Big Data |

| IA / ML e IA Generativa |

| Aplicações de Negócios (ERP/CRM/RH) |

| Recuperação de Desastres e Backup |

| Colaboração e Produtividade |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Tipo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Função como Serviço (FaaS) | |

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical da Indústria | BFSI |

| Manufatura | |

| Varejo e Comércio Eletrônico | |

| Saúde e Ciências da Vida | |

| Telecom e TI | |

| Governo e Setor Público | |

| Transporte e Logística | |

| Outros | |

| Por Carga de Trabalho | Computação e Armazenamento Essenciais |

| Análise e Big Data | |

| IA / ML e IA Generativa | |

| Aplicações de Negócios (ERP/CRM/RH) | |

| Recuperação de Desastres e Backup | |

| Colaboração e Produtividade |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computação em nuvem da Índia em 2026?

O tamanho do mercado de computação em nuvem da Índia é de USD 26,43 bilhões em 2026.

Com que velocidade o mercado deve crescer?

O valor do mercado tem projeção de atingir USD 68,82 bilhões até 2031, refletindo um CAGR de 21,10% durante o período de previsão (2026-2031).

Qual modelo de implantação está crescendo mais rapidamente?

As configurações de nuvem híbrida estão se expandindo a um CAGR de 27,20%, à medida que as empresas equilibram necessidades de conformidade e desempenho.

Qual vertical da indústria deve apresentar o maior crescimento?

Saúde e Ciências da Vida lidera com um CAGR projetado de 28,10% até 2031, impulsionado pela telemedicina e diagnósticos por IA.

Quais regiões estão atraindo os maiores investimentos em datacenters?

A região Sul, particularmente Hyderabad e Chennai, está atraindo compromissos significativos de hiperescala e tem previsão de crescimento a um CAGR de 24,10%.

Como as iniciativas de nuvem soberana estão influenciando a adoção?

As regras de localização impulsionadas pelo RBI estimulam a demanda por regiões de nuvem domésticas que oferecem conformidade regulatória aliada a serviços escaláveis.

Página atualizada pela última vez em: