Tamanho e Participação do Mercado de Computação em Nuvem Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

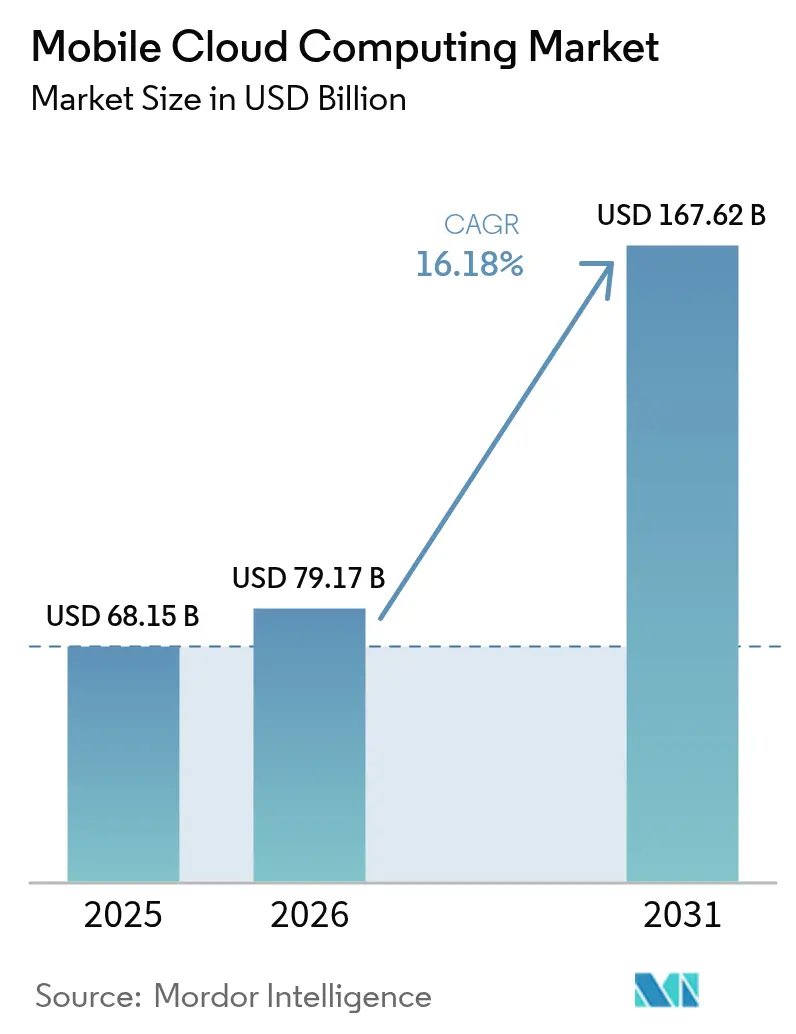

| Tamanho do Mercado (2026) | 79.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 167.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem Móvel por Mordor Intelligence

O mercado de computação em nuvem móvel foi avaliado em USD 68,15 bilhões em 2025 e estima-se que cresça de USD 79,17 bilhões em 2026 para atingir USD 167,62 bilhões até 2031, a uma CAGR de 16,18% durante o período de previsão (2026-2031). A queda na latência do 5G, as plataformas de baixo código ubíquas e a demanda dos desenvolvedores por back-ends escaláveis atraem novas cargas de trabalho para a nuvem, enquanto a orquestração de IA de borda envia apenas tarefas pesadas de inferência e treinamento de modelos para clusters de hiperescala, mantendo o tempo de resposta próximo às velocidades no dispositivo. A nuvem pública ainda domina os volumes, porém os setores regulamentados estão migrando para topologias híbridas que combinam centros de dados soberanos com zonas elásticas de hiperescaladores, preservando a conformidade sem sacrificar a agilidade. A intensidade competitiva permanece elevada, pois os provedores se diferenciam por latência de nível de jogos, transparência nas taxas de saída de dados e pacotes verticais para saúde, banco e IoT industrial. Os picos de demanda de curto prazo se concentram em jogos em nuvem multiplayer, imagens de telediagnóstico e tradução de idiomas em tempo real, cada um sinalizando como a experiência do usuário se torna independente do hardware à medida que o processamento migra para o continuum da nuvem.

Principais Conclusões do Relatório

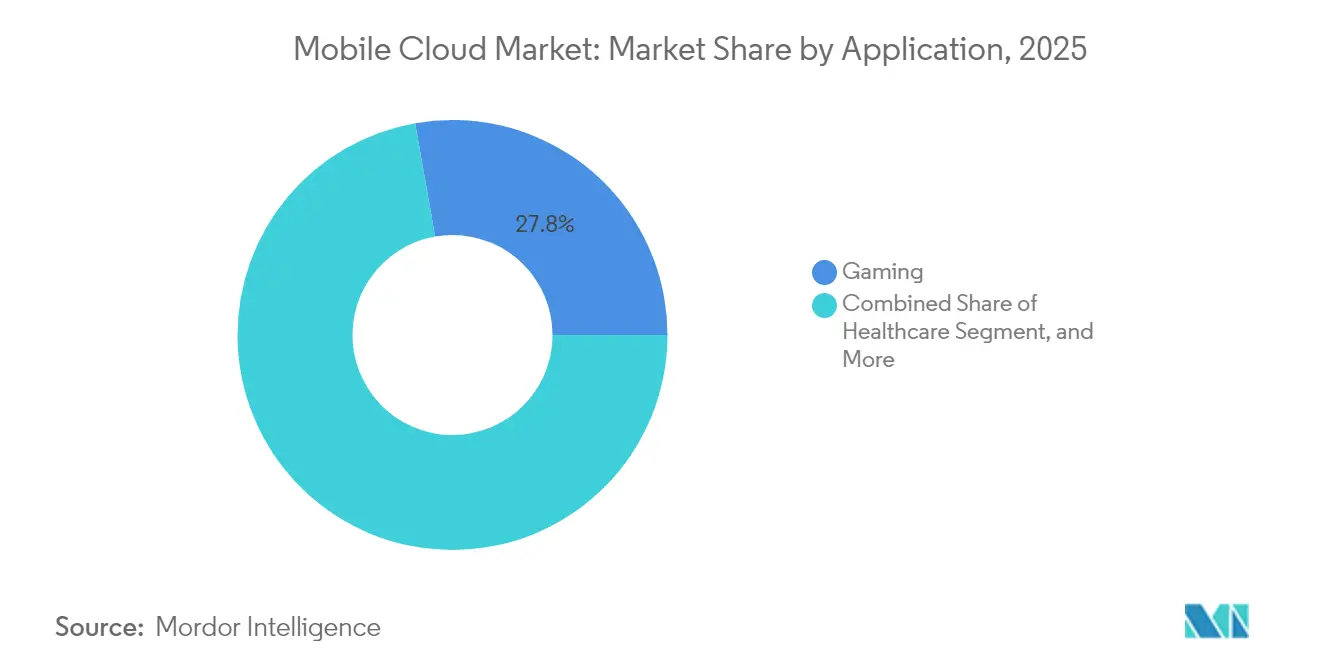

- Por aplicação, os jogos lideraram com 27,78% de participação de receita em 2025, enquanto a saúde deve crescer a uma CAGR de 17,12% até 2031.

- Por usuário, o segmento empresarial detinha 70,55% da participação do mercado de computação em nuvem móvel em 2025, e o segmento de consumidores está se expandindo a uma CAGR de 17,95% até 2031.

- Por modelo de serviço, o Software como Serviço representou 63,60% da participação do tamanho do mercado de computação em nuvem móvel em 2025, enquanto a Plataforma como Serviço está crescendo a uma CAGR de 16,44% entre 2026 e 2031.

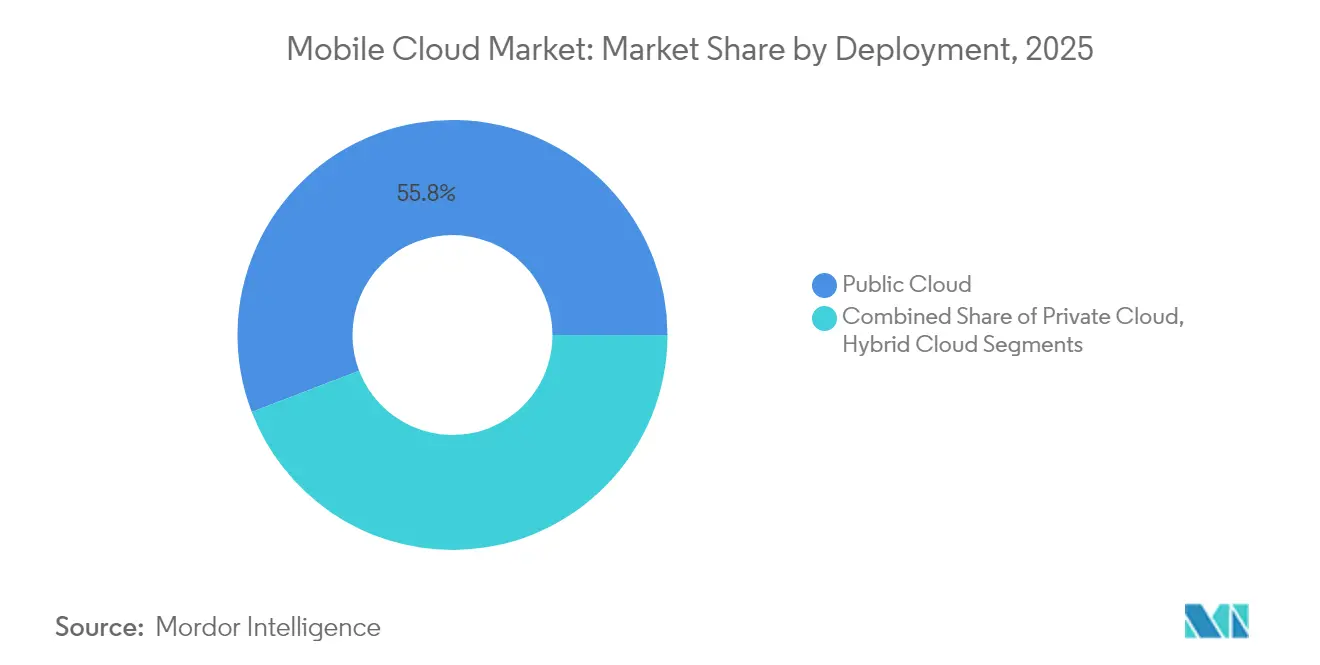

- Por implantação, a nuvem pública permaneceu dominante com 55,82% de participação em 2025, mas a nuvem híbrida avança a uma CAGR de 17,38% até 2031.

- Por sistema operacional móvel, os dispositivos Android capturaram 71,10% de participação de receita em 2025, e os usuários de iOS geraram maior gasto médio por assinante.

- Por geografia, a América do Norte gerou 36,25% da receita de 2025, mas a Ásia-Pacífico está pronta para crescer a uma CAGR de 16,65% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação em Nuvem Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desenvolvimento da Infraestrutura de TI em Países Emergentes | +2.8% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2-4 anos) |

| Avanço da Conectividade à Internet | +3.1% | Global, mais forte na Ásia-Pacífico e na África | Curto prazo (≤ 2 anos) |

| Crescente Adoção de IA de Borda para Aplicações Móveis | +2.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso Crescente de Plataformas de Jogos em Nuvem | +1.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das Redes 5G Autônomas | +3.4% | Global, liderada por América do Norte, Europa, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Proliferação de Serviços de Back-End Móvel de Baixo Código | +1.7% | Global, tração inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento da Infraestrutura de TI em Países Emergentes

Grandes backbones de fibra óptica e mandatos de centros de dados soberanos na Índia, Indonésia, Brasil e Nigéria estão reduzindo a latência e ampliando a cobertura, tornando os aplicativos baseados em nuvem viáveis em cidades de segundo e terceiro nível. O programa Índia Digital da Índia alocou USD 1,2 bilhão em 2024 para construir zonas de nuvem de propriedade estatal que as startups locais podem usar sem dependência estrangeira.[1]Governo da Índia, "Digital India Initiative", digitalindia.gov.in O requisito da Indonésia de que os aplicativos móveis públicos residam em zonas domésticas já desencadeou novas instalações de hiperescala em Jacarta e Surabaia. Melhorias similares no Brasil elevaram a disponibilidade de 4G para 94% dos municípios em 2024, catalisando a adoção por empresas rurais do agronegócio. À medida que os nós de borda se proliferam, os editores de aplicativos migram funções para mais perto dos usuários, sustentando a expansão de dois dígitos no mercado de computação em nuvem móvel.

Avanço da Conectividade à Internet

O tráfego global de dados móveis atingiu 131 exabytes por mês em 2024, um salto de 25% em relação ao ano anterior, sustentado por streaming de vídeo em alta definição e aplicativos de produtividade sempre sincronizados.[2]Ericsson, "Ericsson Mobility Report", ericsson.com Sistemas submarinos como o 2Africa reduziram os preços de banda larga por atacado em 30%, permitindo que operadoras no Senegal, Quênia e Tanzânia oferecessem dados ilimitados com armazenamento em nuvem, transformando usuários intermitentes em carregadores diários. As constelações de satélites de órbita baixa da Starlink e da OneWeb preencheram lacunas de conectividade no Alasca e na bacia Amazônica, ampliando a base acessível para serviços móveis baseados em nuvem. O ciclo de reforço de gigabytes mais baratos e maior uso acelera a adoção de serviços, impulsionando o mercado de computação em nuvem móvel.

Crescente Adoção de IA de Borda para Aplicações Móveis

Frameworks como o TensorFlow Lite permitem que os telefones executem inferência leve enquanto enviam tarefas mais pesadas de treinamento de modelos para a nuvem, equilibrando latência e duração da bateria. Uma pesquisa com desenvolvedores em 2024 mostrou que 41% dos entrevistados lançaram recursos de IA de borda, ante 28% em 2023. O Snapdragon 8 Gen 3 da Qualcomm oferece 45 TOPS no dispositivo, reduzindo as chamadas de API de nuvem para assistentes virtuais em 60%. O design voltado à privacidade da Apple processa métricas de saúde localmente e sincroniza resultados anonimizados, superando obstáculos de conformidade. Este modelo híbrido consolida as plataformas em nuvem como o hub de treinamento, enquanto posiciona os handsets para inferência instantânea, uma dinâmica que impulsiona a demanda de longo prazo no mercado de computação em nuvem móvel.

Uso Crescente de Plataformas de Jogos em Nuvem

O número de assinantes atingiu 75 milhões em 2024, com serviços como Xbox Cloud Gaming, GeForce Now e PlayStation Plus transmitindo títulos AAA para handsets sem hardware de console.[3]Microsoft, "Xbox Cloud Gaming", microsoft.com O mobile já responde por 40% das sessões do Xbox Cloud Gaming, comprovando que a portabilidade expande o engajamento. As operadoras de telecomunicações na Coreia do Sul instalaram nós de borda a menos de 50 quilômetros dos jogadores, reduzindo a latência para 15 milissegundos e monetizando planos de roteamento premium. Esse desempenho depende das infraestruturas dos hiperescaladores, reforçando vantagens de escala e direcionando mais tráfego e receita para o mercado de computação em nuvem móvel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com a Segurança de Dados | -1.8% | Global, mais acentuada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Vida Útil Limitada da Bateria dos Dispositivos Móveis | -1.3% | Global, maior atrito para usuários intensivos | Médio prazo (2-4 anos) |

| Escalada nas Taxas de Saída de Dados de Serviços em Nuvem | -1.1% | Global, ambientes multinuvem | Curto prazo (≤ 2 anos) |

| Regulamentações de Residência de Dados e Soberania Digital | -1.5% | Europa, China, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Segurança de Dados

As arquiteturas multilocatário elevam a exposição à interceptação durante o trânsito e ao acesso não autorizado em repouso. Um estudo de 2024 com 1.200 empresas constatou que 62% atrasaram migrações devido à incerteza no gerenciamento de chaves e lacunas de auditoria, notadamente nos setores de saúde e bancário. Os reguladores europeus intensificaram o escrutínio em torno dos aplicativos de banco móvel que armazenam em cache dados de transações em nuvens estrangeiras, empurrando vários bancos de volta para zonas privadas. As camadas de criptografia de ponta a ponta adicionam de 10 a 15 milissegundos de latência, prejudicando a experiência em tempo real e moderando a adoção.

Vida Útil Limitada da Bateria dos Dispositivos Móveis

A sincronização contínua drena as baterias dos smartphones 30% mais rápido do que os uploads periódicos, de acordo com um estudo de energia do IEEE. Os streams de realidade aumentada consomem 2,5 watts, esvaziando uma bateria de 4.000 mAh em menos de 3 horas. Embora os novos modems 5G reduzam o consumo em modo ocioso em 40%, a transferência ativa de dados ainda é muito intensiva em energia, forçando os usuários em mercados sensíveis ao preço a carregar baterias reservas e amortecendo o entusiasmo pelas interações frequentes com a nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Saúde Mobiliza o Diagnóstico em Nuvem

A fatia de saúde do tamanho do mercado de computação em nuvem móvel está no caminho de se expandir a uma CAGR de 17,12% até 2031 com a escala da telemedicina, monitoramento remoto de pacientes e diagnósticos baseados em nuvem. A FDA dos EUA aprovou 87 aplicativos médicos móveis para processamento de dados em nuvem em 2024, ante 52 em 2023. A Philips lançou um ultrassom móvel que transmite imagens para radiologistas, reduzindo os ciclos de diagnóstico rural de 48 horas para 4 horas. Os jogos ainda detêm 27,78% de participação de receita, mas o crescimento está amadurecendo em mercados saturados. Os aplicativos de finanças, entretenimento e educação apresentam demanda estável, mas as autorizações regulatórias e os modelos de reembolso da saúde a posicionam como o vertical catalisador que molda a próxima onda do mercado de computação em nuvem móvel.

A liderança de participação dos jogos em nuvem sinaliza uma demanda consolidada por renderização de baixa latência, microtransações e recursos de jogo social. No entanto, jogos de tiro em primeira pessoa exigem tempo de ida e volta inferior a 30 milissegundos, obrigando os provedores a implantar computação de borda a menos de 50 quilômetros dos usuários, algo que é intensivo em capital para todos, exceto para os maiores hiperescaladores. Em contraste, a saúde se beneficia de uma maior tolerância à latência - segundos em vez de milissegundos - permitindo que as cargas de trabalho residam mais profundamente na nuvem e facilitando a implantação em mercados emergentes com presença limitada de borda. Até 2031, a base de usuários em expansão do segmento de saúde e a clareza regulatória reduzirão a diferença de participação com os jogos e solidificarão a resiliência multivertical no mercado de computação em nuvem móvel.

Por Usuário: As Empresas Dominam o Volume Enquanto os Consumidores Aceleram

As empresas contribuíram com 70,55% da receita de 2025, pois as forças de trabalho móveis exigiram acesso contínuo a registros de clientes, suítes de colaboração e aplicativos de serviços de campo. Salesforce, Microsoft 365 e os clientes móveis do SAP ancoram esse gasto. Uma pesquisa com 800 líderes de TI em 2024 mostrou que 73% consideram a integração entre mobile e nuvem como um dos três principais critérios de compra para novos implantações de software JMIR.ORG. Enquanto isso, os consumidores estão se expandindo a uma CAGR de 17,95% à medida que os serviços de armazenamento em nuvem por assinatura, streaming e jogos ganham tração. A Dropbox relatou crescimento de 35% no upload móvel em relação ao ano anterior em 2024, e a Apple registrou mais de 1 bilhão de contas iCloud pagas no mesmo ano.

A trajetória do consumidor obriga os provedores a otimizar para conectividade intermitente, fluxos de interface mais leves e preços de nível básico mais baixos, alterando as prioridades de design anteriormente centradas na conformidade empresarial e nos acordos de nível de serviço. As empresas continuarão a exercer influência orçamentária, mas a crescente base de consumidores adiciona escala de volume e visibilidade de marca, ampliando o funil para o mercado de computação em nuvem móvel.

Por Modelo de Serviço: A Plataforma como Serviço Reduz a Diferença

O Software como Serviço manteve 63,60% de participação do tamanho do mercado de computação em nuvem móvel em 2025, porque os aplicativos prontos para uso entregam produtividade imediata sem personalização. No entanto, a Plataforma como Serviço está projetada para crescer a uma CAGR de 16,44% à medida que as ferramentas de baixo código reduzem as barreiras técnicas. O Firebase do Google registrou 5 milhões de projetos ativos em 2024, com 60% originando-se de pequenas empresas sem equipes de desenvolvimento formais. O assistente de IA generativa do AWS Amplify constrói automaticamente fluxos de autenticação e APIs a partir de prompts em linguagem natural, reduzindo os ciclos de desenvolvimento em 70%. A Infraestrutura como Serviço permanece para especialistas que precisam de controle granular de recursos, mas as abstrações estão ganhando espaço, fechando a lacuna e intensificando a competição no mercado de computação em nuvem móvel.

O crescimento da Plataforma como Serviço reflete uma mudança da diferenciação orientada ao hardware para a experiência do desenvolvedor. Os hiperescaladores empacotam análises, mensagens e inferência de IA como serviços de arrastar e soltar, permitindo que as startups se concentrem na diferenciação de front-end enquanto o provedor captura margens recorrentes. À medida que a conveniência da Plataforma como Serviço avança nos portfólios de TI corporativos, o setor de computação em nuvem móvel se normalizará nesses construtos de nível mais alto, relegando o processamento bruto a necessidades de nicho.

Por Implantação: A Nuvem Híbrida Encontra Seu Momento

As implementações híbridas estão se expandindo a uma CAGR de 17,38% até 2031, pois as cargas de trabalho de serviços financeiros, saúde e governo transitam entre zonas soberanas on-premises e regiões públicas elásticas. As implantações públicas ainda detêm 55,82% de participação de receita porque as startups e os nativos digitais valorizam a escala global. A arquitetura de banco móvel do JPMorgan Chase em 2024 processa transações on-premises para conformidade e depois exporta análises de fraude para a AWS, reduzindo os gastos com infraestrutura em 22%. A Lei de Resiliência Operacional Digital da Europa, em vigor em 2025, obriga as instituições a validar que os serviços móveis críticos funcionam em cenário multinuvem, acelerando a adoção híbrida.

As demandas híbridas exigem operações de TI maduras - federação de identidade, emparelhamento de redes, orquestração de sincronização de dados - criando receita de serviços para integradores como IBM e Accenture. Ao longo do período de previsão, as entidades regulamentadas que buscam agilidade sem exposição regulatória manterão a nuvem híbrida como a fatia de crescimento mais rápido do mercado de computação em nuvem móvel.

Por Sistema Operacional Móvel: Android Escala, iOS Monetiza

O Android detinha 71,10% de participação em 2025, sustentado pela disponibilidade em todas as faixas de preço e pela integração da API de nuvem do Google, registrando 2,1 bilhões de chamadas diárias ao Drive, Photos e Firebase. No entanto, o iOS monetiza de forma mais agressiva - os usuários da Apple compram armazenamento iCloud a 2,3 vezes a taxa dos usuários do Android. Os desenvolvedores priorizam o iOS para assinaturas premium porque o hardware unificado e os trilhos de pagamento reduzem o tempo de entrada no mercado em 30%.

O HarmonyOS, com 700 milhões de unidades enviadas, constrói seu próprio ecossistema de nuvem móvel dentro da China, ancorado na Huawei Cloud. Os provedores devem, portanto, manter paridade entre o mecanismo de escala do Android e o mecanismo de gasto do iOS, adequando suas ofertas à economia de cada plataforma para capturar o valor total do mercado de computação em nuvem móvel.

Análise Geográfica

A América do Norte gerou 36,25% da receita de 2025, beneficiando-se de zonas de disponibilidade densas e 280 milhões de assinantes de 5G autônomo, que oferecem latência inferior a 20 milissegundos para cargas de trabalho móveis. Amazon Web Services, Microsoft Azure e Google Cloud operam mais de 40 zonas na região, impulsionando a telemetria de veículos autônomos, IoT industrial e aplicativos de finanças de alta frequência. O Canadá determinou a nuvem soberana para serviços móveis públicos em 2024, impulsionando investimentos da Telus e da Bell, mas deixando a maior parte do tráfego comercial nos hiperescaladores dos EUA.

Espera-se que a Ásia-Pacífico lidere o crescimento a uma CAGR de 16,65% até 2031. A China ultrapassou 3,5 milhões de estações base 5G em 2024, cobrindo 95% das zonas urbanas, permitindo que a Alibaba Cloud e a Tencent Cloud instalem nós de borda a menos de 10 milissegundos de 800 milhões de usuários móveis. A Interface Unificada de Pagamentos da Índia processou 12 bilhões de transações móveis mensalmente em 2024 por meio de gateways de pagamento em nuvem, ilustrando a escala de mobile-first. O fatiamento de rede de operadoras do Japão garante latência empresarial, enquanto a Coreia do Sul dobrou a capacidade de hiperescala para alimentar a demanda por streaming ao vivo e jogos.

Europa, Oriente Médio e África e América do Sul apresentam cenários mistos. O Gaia-X da Europa fortalece a soberania de dados, exigindo processamento de nuvem local para aplicativos móveis públicos. A Cidade Inteligente de Dubai utiliza a computação em nuvem móvel para serviços cívicos, inspirando os estados vizinhos do Golfo. A África se beneficia de nova capacidade de cabos submarinos e ofertas combinadas de dados mais nuvem, mas a instabilidade de energia obriga backups on-premises. A América do Sul enfrenta volatilidade macroeconômica, embora as novas regiões da Tencent Cloud em São Paulo e Lagos reduzam a latência para fintech e jogos. O desequilíbrio de rigor regulatório, maturidade da infraestrutura e poder de compra do consumidor define um perfil de crescimento em mosaico para o mercado de computação em nuvem móvel.

Cenário Competitivo

O mercado de computação em nuvem móvel é moderadamente concentrado. As cinco maiores - Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud e Tencent Cloud - controlam aproximadamente 65% da receita de infraestrutura em 2024, deixando 35% para provedores regionais e especialistas verticais. A AWS opera 450 locais de borda, a Microsoft 60 zonas, e o Google investe pesadamente em cabos submarinos para reduzir a latência inter-regional, enquanto a Alibaba e a Tencent escalam a densidade de borda na Ásia-Pacífico. A política de zero saída de dados da Oracle em 2024 atacou a economia de bloqueio dos incumbentes, ganhando espaço entre os arquitetos de multinuvem.

Os disruptores emergentes incluem a Cloudflare, que aproveita suas raízes em entrega de conteúdo para oferecer computação de borda sem servidor, e a Fastly, que atende cargas de trabalho móveis em tempo real com garantias de menos de 10 milissegundos. A DigitalOcean corteja desenvolvedores independentes por meio da simplicidade de preços, enquanto o registro de patente da IBM em 2024 sobre roteamento federado de cargas de trabalho sugere um futuro de interoperabilidade. Operadoras de telecomunicações como a Verizon e a Deutsche Telekom estão agrupando conectividade com computação de borda para monetizar vantagens de latência, adicionando vetores competitivos.

As movimentações estratégicas se concentram na integração vertical. Os hiperescaladores adquirem plataformas de back-end móvel para bloquear os pipelines de desenvolvedores, fazem parceria com operadoras para instalar microzonas em áreas metropolitanas e lançam chips de inferência de IA para reduzir o custo operacional nos clusters. Com os efeitos de escala preservados, o mercado recompensa a profundidade - nós de borda, zonas de soberania, serviços de IA - mais do que o processamento de núcleo básico. Os provedores que resolverem a conformidade transfronteiriça e a orquestração de borda capturarão participação desproporcional à medida que as cargas de trabalho se proliferam pelo mercado de computação em nuvem móvel.

Líderes do Setor de Computação em Nuvem Móvel

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft Azure comprometeu USD 80 bilhões com centros de dados otimizados para IA, reservando 40% da nova capacidade para nós de inferência de borda móvel na Ásia-Pacífico e na Europa.

- Dezembro de 2024: A Amazon Web Services lançou o Amplify Gen 2, adicionando assistentes de código de IA generativa que reduzem o tempo de desenvolvimento de back-end móvel em 70%.

- Novembro de 2024: A Alibaba Cloud e a China Mobile lançaram fatias de 5G autônomo para jogos em nuvem em 50 cidades, atingindo latência de 12 milissegundos e 2 milhões de usuários em um mês.

- Outubro de 2024: A Google Cloud adquiriu a Wiz por USD 23 bilhões para aprofundar a segurança de confiança zero para cargas de trabalho móveis.

Escopo do Relatório Global do Mercado de Computação em Nuvem Móvel

A computação em nuvem móvel refere-se principalmente a dados, aplicativos e serviços baseados em nuvem projetados especificamente para dispositivos móveis e vários outros dispositivos portáteis. Ela permite a entrega de aplicativos e serviços a usuários móveis alimentados por um ambiente ou servidor de nuvem remoto. A computação em nuvem móvel utiliza a computação em nuvem para entregar aplicativos a dispositivos móveis. Esses aplicativos móveis baseados em nuvem usam tecnologia de nuvem para processar e armazenar dados, de modo que o aplicativo possa ser utilizado em todos os tipos de dispositivos móveis antigos e novos.

O Relatório do Mercado de Computação em Nuvem Móvel é Segmentado por Aplicação (Jogos, Finanças e Negócios, Entretenimento, Educação, Saúde, Viagens, Outras Aplicações), Usuário (Empresarial, Consumidor), Modelo de Serviço (Software como Serviço, Plataforma como Serviço, Infraestrutura como Serviço), Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Sistema Operacional Móvel (Android, iOS, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Jogos |

| Finanças e Negócios |

| Entretenimento |

| Educação |

| Saúde |

| Viagens |

| Outras Aplicações |

| Empresarial |

| Consumidor |

| Software como Serviço (SaaS) |

| Plataforma como Serviço (PaaS) |

| Infraestrutura como Serviço (IaaS) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Android |

| iOS |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Jogos | |

| Finanças e Negócios | ||

| Entretenimento | ||

| Educação | ||

| Saúde | ||

| Viagens | ||

| Outras Aplicações | ||

| Por Usuário | Empresarial | |

| Consumidor | ||

| Por Modelo de Serviço | Software como Serviço (SaaS) | |

| Plataforma como Serviço (PaaS) | ||

| Infraestrutura como Serviço (IaaS) | ||

| Por Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Sistema Operacional Móvel | Android | |

| iOS | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de computação em nuvem móvel?

O tamanho do mercado de computação em nuvem móvel é de USD 79,17 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Projeta-se que avance a uma CAGR de 16,18%, atingindo USD 167,62 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Estima-se que os aplicativos móveis de saúde em nuvem se expandam a uma CAGR de 17,12% devido à telemedicina e ao diagnóstico remoto.

Por que as empresas estão adotando a nuvem híbrida para cargas de trabalho móveis?

As topologias híbridas permitem que os setores regulamentados mantenham dados sensíveis on-premises enquanto escalam análises e IA em nuvens públicas, equilibrando conformidade e agilidade.

Qual região registrará o maior crescimento?

Espera-se que a Ásia-Pacífico cresça a uma CAGR de 16,65% com base na densa implantação de 5G e nos programas governamentais de digitalização prioritária.

Quem são os principais provedores neste espaço?

Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud e Tencent Cloud controlam coletivamente cerca de 65% da receita de infraestrutura.

Página atualizada pela última vez em: