Tamanho e Participação do Mercado de Redes Multi-Cloud

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Multi-Cloud por Mordor Intelligence

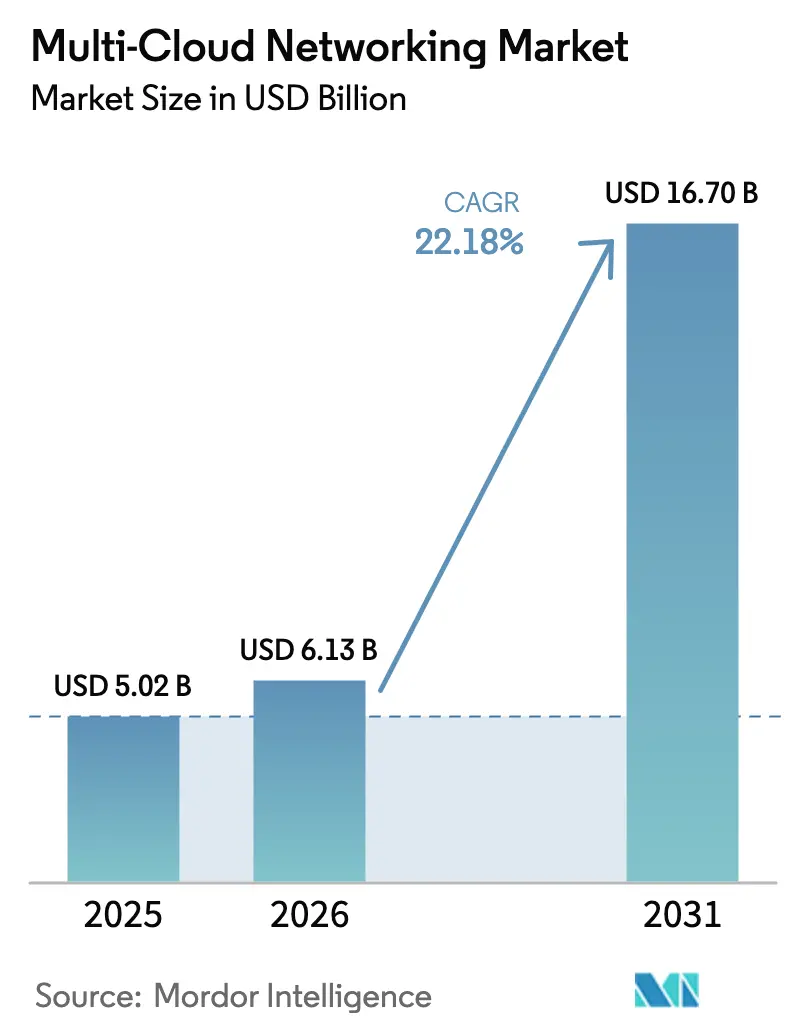

O tamanho do mercado de redes multi-cloud em 2026 é estimado em USD 6,13 bilhões, crescendo a partir do valor de 2025 de USD 5,02 bilhões, com projeções para 2031 indicando USD 16,7 bilhões, crescendo a um CAGR de 22,18% no período de 2026 a 2031. A demanda está se acelerando à medida que as empresas redesenham suas arquiteturas em torno de nuvens distribuídas que precisam trocar dados com latência mínima, segurança consistente e custos previsíveis. Estruturas agnósticas de fornecedor, interconexões prontas para IA e mecanismos de políticas automatizados agora ocupam o centro dos planos de aquisição, à medida que as organizações evitam a dependência de fornecedor, reequilibram cargas de trabalho em tempo real e cumprem mandatos de residência de dados cada vez mais rigorosos. O momentum do mercado também se beneficia do aumento do tráfego de inferência de IA em nós de borda geograficamente distribuídos, o que amplifica a necessidade de caminhos determinísticos e conscientes de aplicações que abrangem várias nuvens públicas e privadas. Em paralelo, ferramentas de gerenciamento de taxas de saída e modelos de conectividade com pagamento conforme o crescimento fortalecem os casos de negócio entre os adotantes sensíveis a custos.

Principais Conclusões do Relatório

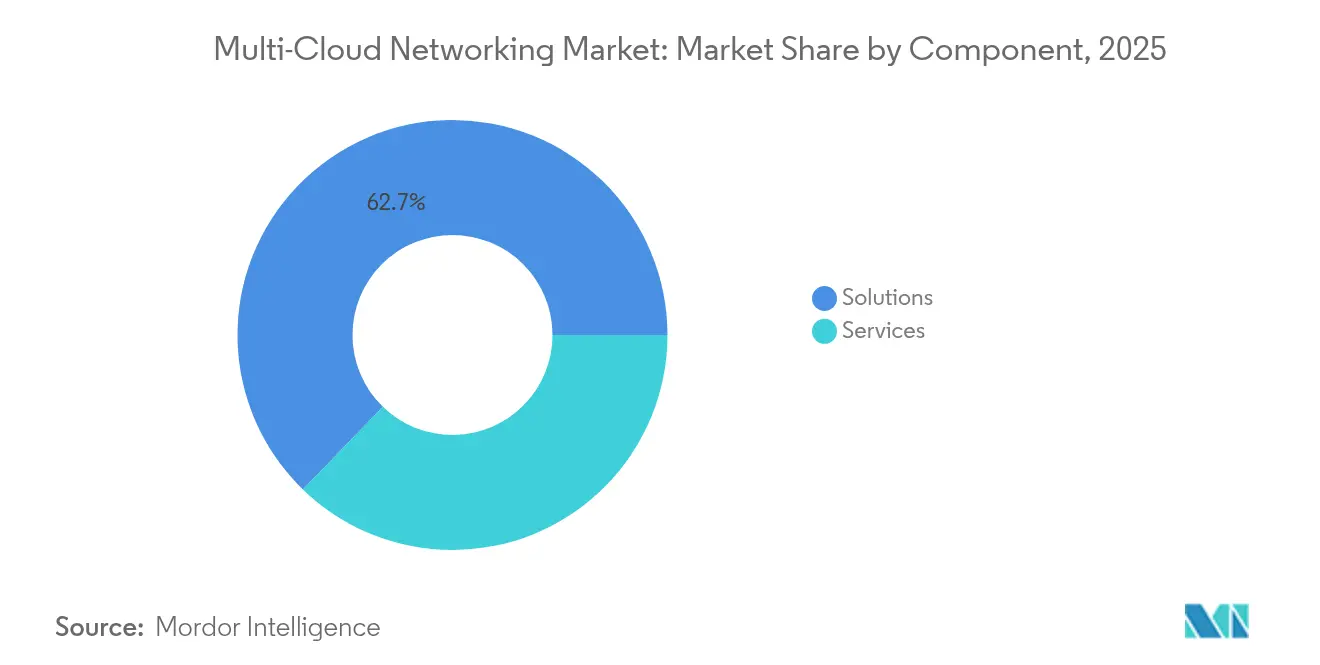

- Por componente, as soluções lideraram com 62,75% de participação na receita em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 24,1% até 2031.

- Por modo de implantação, a nuvem pública capturou 66,10% da participação do mercado de redes multi-cloud em 2025; a nuvem híbrida tem projeção de crescimento a um CAGR de 26,6% até 2031.

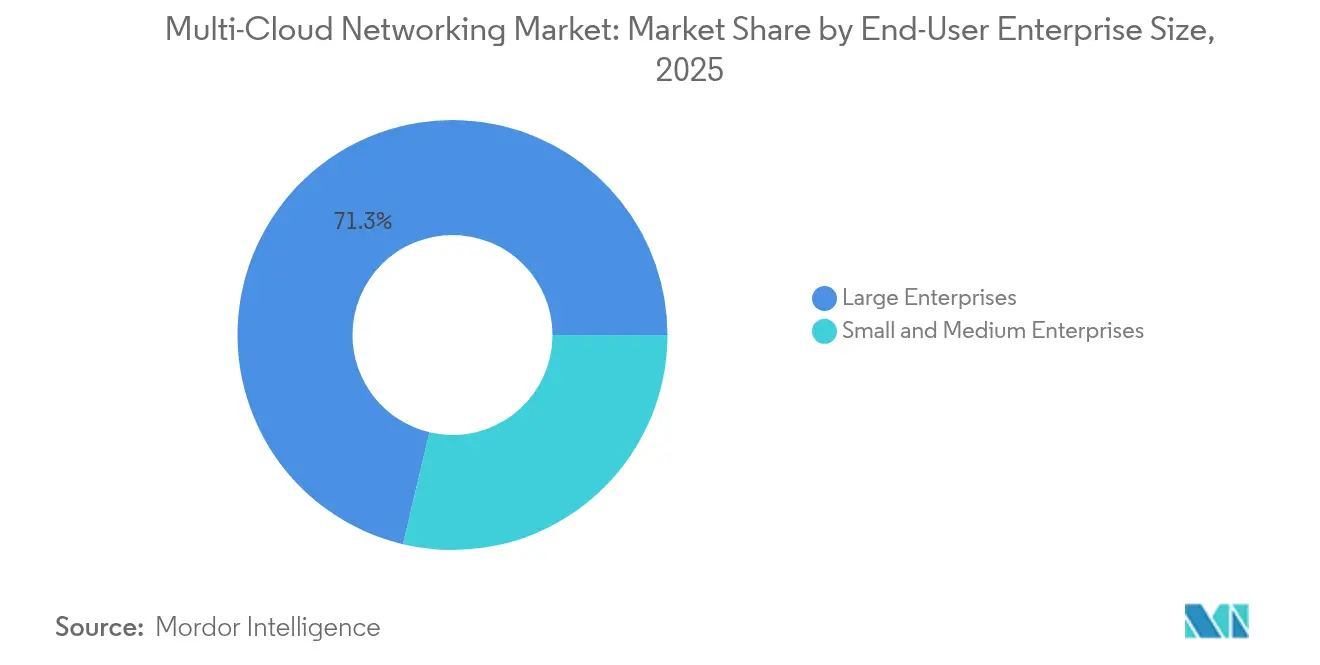

- Por porte da empresa usuária final, as grandes empresas responderam por 71,30% da participação do tamanho do mercado de redes multi-cloud em 2025, enquanto as PMEs avançam a um CAGR de 27,3%.

- Por setor da empresa usuária final, o BFSI manteve a liderança com 23,50% de participação em 2025; a saúde está no caminho para o CAGR mais rápido de 30,45% até 2031.

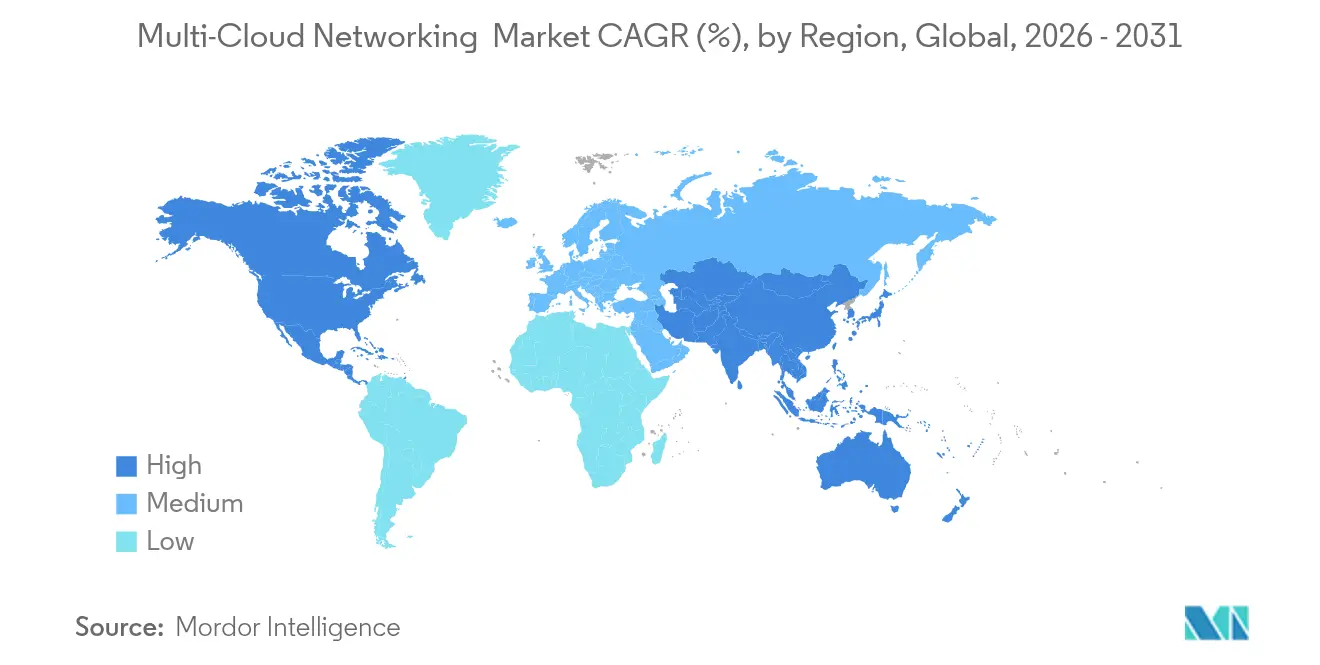

- Por geografia, a América do Norte deteve 41,20% de participação em 2025, mas a Ásia-Pacífico está preparada para expandir a um CAGR de 25,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes Multi-Cloud

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de IaaS/PaaS/SaaS | +4.2% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Estratégias de evitar dependência de fornecedor | +3.8% | Global, particularmente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Conectividade de baixa latência liderada pela computação de borda | +3.5% | Global, com núcleo na Ásia-Pacífico, expansão para MEA | Médio prazo (2 a 4 anos) |

| Conformidade regulatória de residência de dados | +2.9% | Europa e Ásia-Pacífico principalmente, expandindo para MEA | Longo prazo (≥ 4 anos) |

| Demanda por estrutura GPU inter-nuvem para cargas de trabalho de IA | +4.1% | América do Norte e Europa, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização da otimização de taxas de saída | +2.7% | Global, particularmente segmentos de PMEs sensíveis a custos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de IaaS/PaaS/SaaS

O crescimento explosivo no consumo de serviços em nuvem exige que as empresas interconectem centenas de aplicações em múltiplos provedores, ao mesmo tempo em que protegem o desempenho e a governança. A migração do Deutsche Bank de mais de 200 cargas de trabalho para o Google Cloud ilustra a complexidade de rede agora típica em setores altamente regulamentados. Pesquisas do setor mostram que 78% das organizações planejam hospedar pelo menos 40% das cargas de trabalho na nuvem até 2025, com 42% apontando o desenvolvimento ágil como um motivo principal[1]Equipe de Imprensa da Cisco, "Relatório Global de Tendências de Nuvem Híbrida da Cisco," cisco.com. Essa trajetória força o investimento em sobreposições agnósticas de fornecedor que fornecem roteamento determinístico, segurança integrada e gerenciamento em painel único. À medida que as cargas de trabalho abrangem as camadas de IaaS, PaaS e SaaS, cresce a demanda por mecanismos de políticas capazes de se adaptar ao perfil de desempenho exclusivo de cada camada sem adicionar sobrecarga manual. As arquiteturas resultantes colocam o mercado de redes multi-cloud no centro das iniciativas de transformação digital.

Estratégias de Evitar a Dependência de Fornecedor

A diversificação entre provedores de nuvem está agora incorporada nos manuais de gestão de riscos empresariais para evitar pressão de preços e interrupções de serviço[2]Armon Dadgar, "Pesquisa sobre o Estado da Estratégia em Nuvem," hashicorp.com. Plataformas como o Serviço de Rede em Nuvem da Alkira afirmam economias de custos de até 40% ao abstrair as especificidades do provedor e automatizar a implantação multi-nuvem. Essa mudança sustenta a expansão constante do mercado de redes multi-cloud à medida que as organizações buscam estruturas programáveis que movem cargas de trabalho livremente, aplicam políticas uniformes e simplificam as negociações com os hiperescaladores. A consistência da experiência entre nuvens também acelera os ciclos de DevOps, aumentando a agilidade organizacional.

Demanda por Conectividade de Baixa Latência Liderada pela Computação de Borda

As cargas de trabalho de análise em tempo real, mídia imersiva e manufatura inteligente dependem de latências abaixo de 10 ms, obrigando as empresas a levar a computação para a borda, ao mesmo tempo em que mantêm links contínuos de volta às nuvens para processamento pesado. A Digital Nasional Berhad da Malásia alcançou 99,8% de tempo de atividade em um núcleo multi-operador que interconecta seis operadoras, provando que as estruturas de borda para nuvem podem escalar nacionalmente. Projetos semelhantes estão surgindo em logística, saúde e varejo, impulsionando o crescimento constante do mercado de redes multi-cloud. Ferramentas de orquestração de tráfego que selecionam dinamicamente caminhos de baixa latência, aplicam QoS e absorvem failovers em tempo real agora ocupam posição de destaque nos critérios de compra.

Conformidade Regulatória de Residência de Dados

As leis de soberania de dados na UE, na Índia e na Indonésia obrigam as empresas a processar e armazenar registros sensíveis dentro das fronteiras nacionais. Esses mandatos impulsionam a adoção de nuvens soberanas e zonas de disponibilidade regionais, ampliando a necessidade de roteamento inteligente que mantém os dados regulamentados localmente, ao mesmo tempo em que permite o acesso global às aplicações. Plataformas de rede que identificam tipos de registros, aplicam segmentação baseada em políticas e garantem trilhas de auditoria são, portanto, integrais às estratégias de conformidade, especialmente em BFSI e saúde. Essa pressão regulatória amplia o mercado de redes multi-cloud à medida que as organizações buscam soluções capazes de alternar caminhos com base em gatilhos jurisdicionais sem intervenção manual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de habilidades em redes multi-cloud | -2.8% | Global, aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Complexidade de segurança e conformidade | -2.1% | Global, elevada em setores regulamentados | Longo prazo (≥ 4 anos) |

| Obstáculos de integração com sistemas legados locais | -1.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Canibalização por WAN integrada de hiperescaladores | -1.6% | Global, impactando fornecedores tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Habilidades em Redes Multi-Cloud

Aproximadamente 62% dos líderes de TI relatam dificuldade em contratar profissionais capazes de projetar, proteger e operar redes multi-cloud. A escassez é mais aguda nas economias emergentes, atrasando implantações complexas e empurrando as empresas em direção a serviços gerenciados e automação de baixo toque. Programas de certificação como o Aviatrix ACE estão crescendo, mas a cobertura em todas as principais nuvens permanece fragmentada. Consequentemente, os fornecedores de plataformas incorporam ferramentas sem código e fluxos de trabalho guiados por IA para reduzir os requisitos de habilidades, posicionando o mercado de redes multi-cloud para crescimento contínuo apesar dos ventos contrários de talentos.

Complexidade de Segurança e Conformidade

Cada hiperescalador aplica modelos distintos de responsabilidade compartilhada e ferramentas, tornando o alinhamento de políticas um exercício não trivial. Quarenta e quatro por cento das empresas classificam a segurança como sua principal preocupação ao adotar malhas de serviços. O gerenciamento uniforme de postura em nuvens, data centers e sites de borda ainda está emergindo, e qualquer desalinhamento pode abrir brechas para violações e multas regulatórias. Os fornecedores agora agrupam microssegmentação, análise de ameaças e detecção de desvio de postura em plataformas de conectividade, mas a complexidade persistente continua a moderar algumas decisões de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso à Medida que as Plataformas Amadurecem

As soluções responderam por 62,75% da receita em 2025, à medida que as empresas favoreceram ofertas integradas que agrupam camadas de controle, dados e orquestração em uma única pilha. Essa dominância ressalta a confiança em conjuntos de ferramentas prontos para uso que aliviam os encargos de integração por conta própria em nuvens díspares. No entanto, os serviços estão se expandindo a um CAGR de 24,1%, sinalizando uma preferência crescente por expertise externa durante o design, a implementação e o gerenciamento do ciclo de vida. O tamanho do mercado de redes multi-cloud para serviços foi de USD 1,87 bilhão em 2025 e está no caminho para mais do que dobrar até 2031, refletindo a crescente dependência de serviços gerenciados e profissionais ao lado do aprimoramento de habilidades internas.

O crescimento nos serviços é acentuado pelas operações assistidas por IA entregues por meio de contratos de Rede como Serviço. A Cisco e seus parceiros agora incorporam análises preditivas para antecipar congestionamentos e automatizar a resolução de chamados. Essas inovações gerenciadas atraem equipes de TI com recursos limitados que valorizam SLAs baseados em resultados em vez da propriedade de hardware. Os fornecedores que agrupam consultoria, implantação e suporte orientado por IA juntos estão capturando participação de carteira entre titulares e novos adotantes, ajudando o mercado de redes multi-cloud a alcançar camadas organizacionais mais amplas.

Por Modo de Implantação: A Nuvem Híbrida Ascende de Nicho a Norma

A nuvem pública continua a dominar com 66,10% de participação em 2025, graças ao seu modelo de recursos elásticos e integração rápida para novas cargas de trabalho. No entanto, a adoção híbrida está avançando a um CAGR de 26,6% à medida que as empresas refinam estratégias para otimizar custo, latência e conformidade simultaneamente. O tamanho do mercado de redes multi-cloud vinculado a arquiteturas híbridas tem projeção de se aproximar de USD 7,03 bilhões até 2031, sustentado pela demanda por seleção de caminhos orientada por políticas que conecta instalações locais com múltiplas nuvens públicas.

As organizações de saúde ilustram a tendência; muitas retêm registros de pacientes em nuvens privadas, mas executam análises em ambientes de hiperescala para acelerar a pesquisa. O aumento de 106% na receita híbrida da Huawei Cloud em 2023 oferece evidências adicionais dessa mudança. Os fornecedores de rede que entregam planos de controle unificados em subcamadas, sobreposições e zonas de segurança permanecerão fundamentais à medida que os designs híbridos passam de experimentais para convencionais em setores regulamentados.

Por Porte da Empresa Usuária Final: A Democratização Libera o Potencial das PMEs

As grandes empresas comandaram 71,30% do mercado de redes multi-cloud em 2025, aproveitando equipes técnicas especializadas e orçamentos consideráveis para perseguir estratégias avançadas de distribuição de cargas de trabalho. Suas implementações priorizam redundância global, roteamento otimizado por IA e controles de conformidade granulares em centenas de unidades de negócio. Em contraste, as PMEs estão expandindo sua participação a um CAGR de 27,3% à medida que a orquestração simplificada e os preços baseados em assinatura derrubam barreiras históricas. A participação do mercado de redes multi-cloud atribuível às PMEs tem previsão de se aproximar de 30,40% até 2031, refletindo a democratização por meio de conjuntos de ferramentas de baixo código e serviços gerenciados agrupados.

Soluções como o SpeedFusion Cloud da Peplink permitem que bancos menores, como o Cantilan nas Filipinas, conectem nuvens públicas com filiais sem pessoal especializado. Os modelos baseados em consumo alinham os custos com o uso, permitindo que as PMEs adotem resiliência e desempenho de nível empresarial a preços previsíveis. À medida que os roteiros dos fornecedores priorizam painéis intuitivos e modelos de conformidade automatizados, espera-se que as PMEs acelerem a transformação digital usando estruturas multi-nuvem antes limitadas a corporações globais.

Por Setor da Empresa Usuária Final: A Saúde Avança à Frente da Fortaleza do BFSI

O BFSI manteve a liderança com 23,50% de participação em 2025 devido à adoção precoce da nuvem, mandatos rigorosos de tempo de atividade e obrigações regulatórias transfronteiriças que favorecem a diversificação de provedores. No entanto, a saúde está registrando um CAGR de 30,45%, o mais rápido entre todos os setores verticais, à medida que os hospitais digitalizam registros, habilitam a telemedicina e executam diagnósticos de IA que abrangem nuvens. Essa expansão está definida para elevar a parcela da saúde no tamanho do mercado de redes multi-cloud de USD 0,48 bilhão em 2025 para bem acima de USD 2,3 bilhões até 2031.

O Phoenix Children's Hospital migrou para uma plataforma Zscaler entregue na nuvem para proteger dados clínicos, ao mesmo tempo em que garante acesso contínuo em múltiplos provedores. Iniciativas semelhantes impulsionam a demanda por roteamento determinístico, sobreposições de confiança zero e relatórios de auditoria automatizados. Os setores de manufatura e telecomunicações também se aceleram, mas a necessidade da saúde de troca de dados rápida e segura entre dispositivos de imagem de borda e mecanismos de IA centralizados a posiciona como o principal motor de crescimento nos próximos cinco anos dentro do setor de redes multi-cloud.

Análise Geográfica

A participação de 41,20% da América do Norte em 2025 está ancorada por uma densa concentração de hiperescaladores, infraestrutura de banda larga madura e um ecossistema ativo de capital de risco que financia startups com o objetivo de simplificar a orquestração multi-nuvem. Instituições financeiras e empresas nativas digitais interconectam rotineiramente data centers com múltiplas nuvens, impulsionando a inovação em estruturas prontas para IA, óptica de 400 Gbps e análises de custos de saída. O momentum regional é reforçado por iniciativas como a parceria entre a Lumen e o Google Cloud para trazer caminhos de fibra de alta capacidade que simplificam a adoção de nuvem híbrida.

A Ásia-Pacífico, embora menor hoje, tem previsão de crescer a um CAGR de 25,9% à medida que os mandatos de soberania de dados na Índia, na Indonésia e na Coreia do Sul obrigam o processamento localizado, mas ainda exigem alcance global. Os governos promovem contratos de nuvem soberana e incentivos fiscais que direcionam as empresas para designs multi-nuvem capazes de aplicar roteamento consciente de jurisdição. Projetos como a rede de núcleo multi-operador da Malásia mostram como as operadoras de telecomunicações estão construindo espinhas dorsais nacionais otimizadas para conectividade em nuvem de baixa latência. Apesar da maturidade econômica divergente, os mercados desenvolvidos e emergentes da Ásia-Pacífico estão convergindo para o mesmo requisito arquitetônico: interconectividade que se adapta instantaneamente às necessidades de conformidade e desempenho em constante mudança, sustentando a expansão robusta do mercado de redes multi-cloud.

A Europa mantém uma adoção constante impulsionada pelo GDPR e pelos objetivos de soberania digital. As empresas preferem arquiteturas que possam localizar dados pessoais enquanto usam nuvens baseadas nos EUA para computação de alto desempenho. A orientação da VMware sobre fluxos de dados transatlânticos ressalta a complexidade de conciliar privacidade e desempenho em escala. Os fornecedores proficientes em geofencing granular e registro de nível de auditoria estão bem posicionados à medida que a região investe em exchanges de nuvem e links específicos para IA. O momentum emergente no Oriente Médio, na África e na América do Sul mostra padrões semelhantes, embora a adoção dependa de data centers de borda neutros em relação a operadoras e backhaul acessível. Coletivamente, essas geografias manterão o mercado de redes multi-cloud em uma trajetória de alto crescimento até 2031.

Cenário Competitivo

A concorrência é fragmentada, com gigantes de rede legados, fornecedores de software nativos da nuvem e hiperescaladores disputando a liderança arquitetônica. A Cisco reservou USD 1 bilhão para um fundo de investimento em IA, combinando seu silício de comutação Silicon One com o Spectrum-X da NVIDIA para facilitar a implantação de clusters de IA tanto localmente quanto em nuvens. A aquisição de USD 14 bilhões da HPE pela Juniper e o acordo de USD 6,4 bilhões da IBM pela HashiCorp ilustram uma corrida por talentos em software capazes de unificar rede, segurança e automação em uma única estrutura de controle.

Disruptores com foco em software, como Aviatrix, Alkira e Prosimo, concentram-se em abstrair as idiossincrasias da nuvem por trás de sobreposições orientadas por políticas que integram roteamento, segmentação e análise de custos. Sua agilidade ressoa com empresas que buscam operações agnósticas de nuvem sem atualizações de hardware disruptivas. Enquanto isso, os hiperescaladores ampliam ofertas como o Google Cloud WAN, prometendo desempenho 40% mais rápido e TCO 40% menor em comparação com WANs autogerenciadas. Tais movimentos ameaçam commoditizar provedores de interconexão de terceiros, mas também expandem o mercado total endereçável de redes multi-cloud ao facilitar a adoção inicial.

A diferenciação estratégica centra-se em três eixos: IA incorporada, segurança de confiança zero e preços baseados em consumo. Os fornecedores que unificam esses atributos enquanto apoiam parcerias multilaterais — cobrindo SD-WAN, SASE, observabilidade e computação de borda — superarão os rivais. Oportunidades de espaço em branco permanecem em conformidade específica por setor vertical, automação de estrutura GPU e orquestração federada de borda-nuvem. Dado o robusto investimento de capital de risco e as constantes fusões e aquisições, o campo competitivo provavelmente se consolidará em torno de plataformas que oferecem simplicidade de ponta a ponta sem comprometer o desempenho.

Líderes do Setor de Redes Multi-Cloud

Akamai technologies

Cisco Systems, Inc.

F5, Inc.

Juniper Networks Inc.

VMware Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cisco apresentou uma arquitetura de rede segura voltada para acelerar a transformação do ambiente de trabalho com IA, com gerenciamento baseado em IA e dispositivos projetados para inferência de baixa latência.

- Maio de 2025: A Arista Networks superou USD 2 bilhões em receita trimestral pela primeira vez, impulsionada pela demanda por redes de IA e novos recursos de balanceamento de carga de cluster.

- Abril de 2025: O Google Cloud introduziu o Cloud WAN para a Era da IA, entregando desempenho até 40% mais rápido do que os caminhos da internet pública, ao mesmo tempo em que reduz o TCO na mesma margem.

- Março de 2025: A Cisco e a NVIDIA expandiram sua parceria para construir uma arquitetura unificada para redes de data center prontas para IA que combinam o Cisco Silicon One com o NVIDIA Spectrum-X.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de redes multi-cloud como a receita gerada por sobreposições definidas por software, gateways de trânsito em nuvem, roteadores virtuais e serviços de orquestração relacionados que interconectam duas ou mais nuvens públicas ou privadas e apresentam uma estrutura de rede unificada para cargas de trabalho empresariais.

Exclusões do Escopo: Consoles de gerenciamento de nuvem independentes, hardware de borda e serviços WAN genéricos estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte da Empresa Usuária Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor da Empresa Usuária Final

- BFSI

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Saúde

- Manufatura

- Energia e Serviços Públicos

- Governo e Setor Público

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas com arquitetos de rede em nuvem, responsáveis por aquisições em BFSI e principais provedores de serviços gerenciados na América do Norte, Europa e Ásia-Pacífico. Os entrevistados validaram os obstáculos de adoção, os preços realistas por VPC e os limites de latência regionais que influenciam a seleção de fornecedores, permitindo-nos ajustar as premissas do modelo e preencher lacunas de dados.

Pesquisa Documental

Os analistas da Mordor Intelligence começaram mapeando a base instalada endereçável por meio de bancos de dados abertos, como os registros de interconexão em nuvem da Comissão Federal de Comunicações dos EUA, pesquisas de uso de TIC do Eurostat, conjuntos de dados da Economia Digital da Austrália e famílias de patentes extraídas da Questel que fazem referência a "gateway de trânsito multi-nuvem". Os relatórios anuais (10-Ks), apresentações para investidores e dados financeiros da D&B Hoovers das empresas forneceram então as proporções de gastos entre as camadas de conectividade, segurança e gerenciamento, que são fundamentais para a distribuição de receitas. Além disso, associações do setor, como a Cloud Native Computing Foundation, a MEF e a Associação de Computação em Nuvem da Ásia, ofereceram benchmarks de adoção, enquanto a cobertura da imprensa capturou movimentos de preços dos hiperescaladores que afetam os preços médios de venda.

Essas fontes ilustram, em vez de esgotar, o conjunto mais amplo de evidências que consultamos durante a pesquisa documental.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com contagens de cargas de trabalho em nuvem e volumes de tráfego entre nuvens publicados pelos hiperescaladores, que são então combinados com taxas de penetração regional de estratégias multi-nuvem para dimensionar a demanda. Verificações seletivas de baixo para cima, como consolidações de receita de fornecedores e instâncias de gateway ativas amostradas por preço médio de venda, calibram os totais. As principais variáveis incluem tendências de preços de saída entre nuvens, participação de cargas de trabalho em contêineres, mandatos de nuvem soberana, orçamentos de transformação digital empresarial e proporções de migração de SD-WAN para MCN. As previsões dependem de uma regressão multivariada que vincula esses fatores aos gastos, com análise de cenários em camadas para variações cambiais. As lacunas nas divulgações dos fornecedores são preenchidas aplicando margens medianas derivadas de negócios de rede gerenciada divulgados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três etapas: triangulação interna, verificações de variância em relação a índices de tráfego independentes e aprovação de analistas sênior. O modelo é atualizado anualmente, e atualizações intermediárias são acionadas quando os hiperescaladores alteram as taxas de trânsito ou surgem mudanças regulatórias importantes; uma revisão final ocorre antes de cada entrega ao cliente.

Por que a Linha de Base de Redes Multi-Cloud da Mordor Intelligence Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas se ancoram em diferentes combinações de componentes, anos-base e cadências de atualização.

Os principais fatores de lacuna incluem: alguns estudos agrupam ferramentas de gerenciamento mais amplas sem isolar a rede; outros congelam taxas de câmbio ou aplicam curvas de desconto uniformes que ignoram os cortes de taxas dos hiperescaladores; outros ainda projetam a partir de dados de 2022 e perdem o pico de carga de trabalho pós-IA que capturamos em entrevistas de 2024.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 5,02 B (2025) | ||

| USD 2,03 B (2024) | Consultoria Global A | Escopo de componentes restrito e omite gateways de nuvem híbrida |

| USD 6,02 B (2024) | Analista do Setor B | Inclui receita adjacente de gerenciamento multi-nuvem além da rede |

Em conjunto, a comparação mostra que a seleção disciplinada de escopo, a atualização anual e a validação combinada de cima para baixo e de baixo para cima da Mordor Intelligence produzem uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redes multi-cloud?

O mercado atingiu USD 6,13 bilhões em 2026 e está definido para mais do que dobrar para USD 16,7 bilhões até 2031.

Qual região lidera a receita de redes multi-cloud?

A América do Norte detém 41,20% da receita global, apoiada por infraestrutura madura de data centers e adoção precoce de nuvem empresarial.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

Hospitais e clínicas precisam de links seguros e de baixa latência para registros eletrônicos e diagnósticos de IA, impulsionando um CAGR de 30,45% nos gastos do setor.

Como a implantação de nuvem híbrida afeta a demanda por redes?

As arquiteturas híbridas exigem controle de políticas unificado em recursos locais e em nuvem, impulsionando um CAGR de 26,6% para soluções de conectividade híbrida.

Qual lacuna de habilidades desafia o mercado?

Cerca de 62% dos líderes de TI têm dificuldade em contratar profissionais proficientes em redes multi-cloud, estimulando a demanda por serviços gerenciados e automação.

Página atualizada pela última vez em: