Tamanho e Quota do Mercado de Computação em Nuvem do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

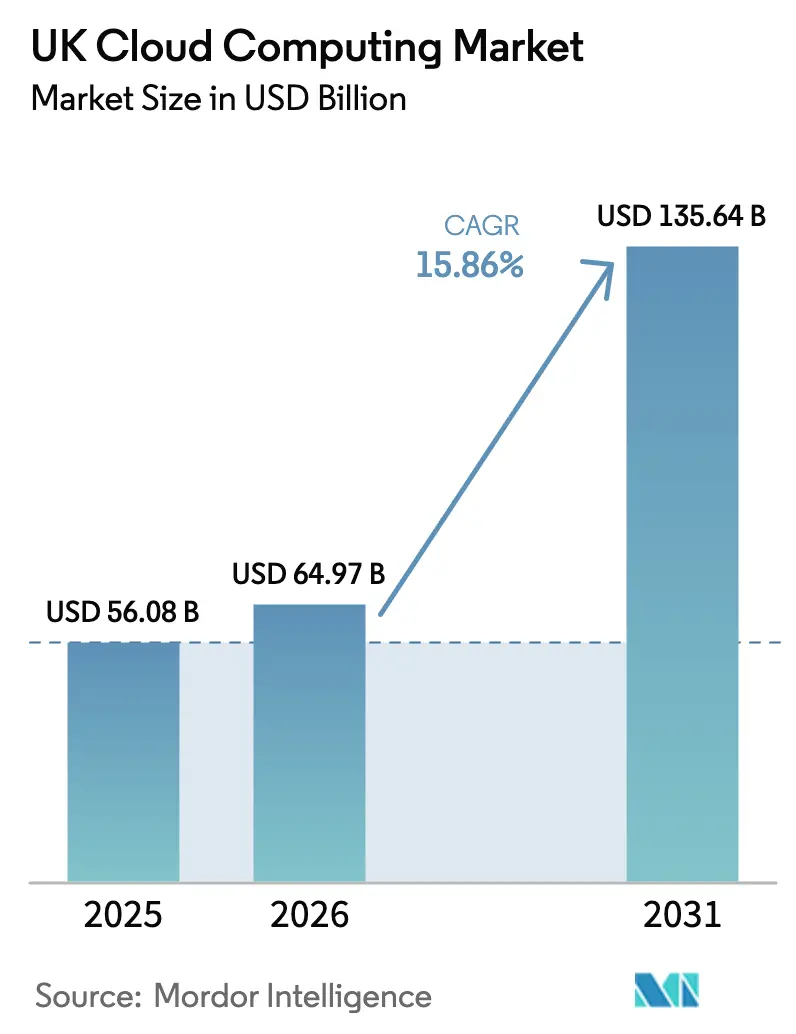

| Tamanho do mercado no ano base (2025) | 56.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 135.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.86% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem do Reino Unido por Mordor Intelligence

Espera-se que o Mercado de Computação em Nuvem do Reino Unido cresça de USD 56,08 mil milhões em 2025 para USD 64,97 mil milhões em 2026, com previsão de atingir USD 135,64 mil milhões até 2031, a uma CAGR de 15,86% no período 2026-2031. Esta rápida expansão reflete os mandatos persistentes de digitalização do setor público, os investimentos em infraestruturas multimilionários em libras esterlinas dos fornecedores de hiperescala, e a procura empresarial por plataformas otimizadas para IA. A política Nuvem em Primeiro Lugar do governo continua a canalizar contratos de alto valor através do G-Cloud, enquanto os regulamentos dos serviços financeiros e da saúde impulsionam as cargas de trabalho críticas para a missão em direção a arquiteturas híbridas resilientes. O lançamento de redes 5G de baixa latência, uma base de competências em IA cada vez mais alargada, e os incentivos associados aos orçamentos de carbono aceleram ainda mais a adoção de serviços de nuvem em Inglaterra, Escócia, País de Gales e Irlanda do Norte. A intensidade competitiva permanece elevada, mas concentrada: um duopólio detém uma quota combinada de 60-80%, o que levou a investigações que poderão redefinir os custos de mudança e a transparência de preços ao longo do horizonte de previsão.[1]Autoridade de Concorrência e Mercados, "Cloud services market investigation: provisional findings", gov.uk

Principais Conclusões do Relatório

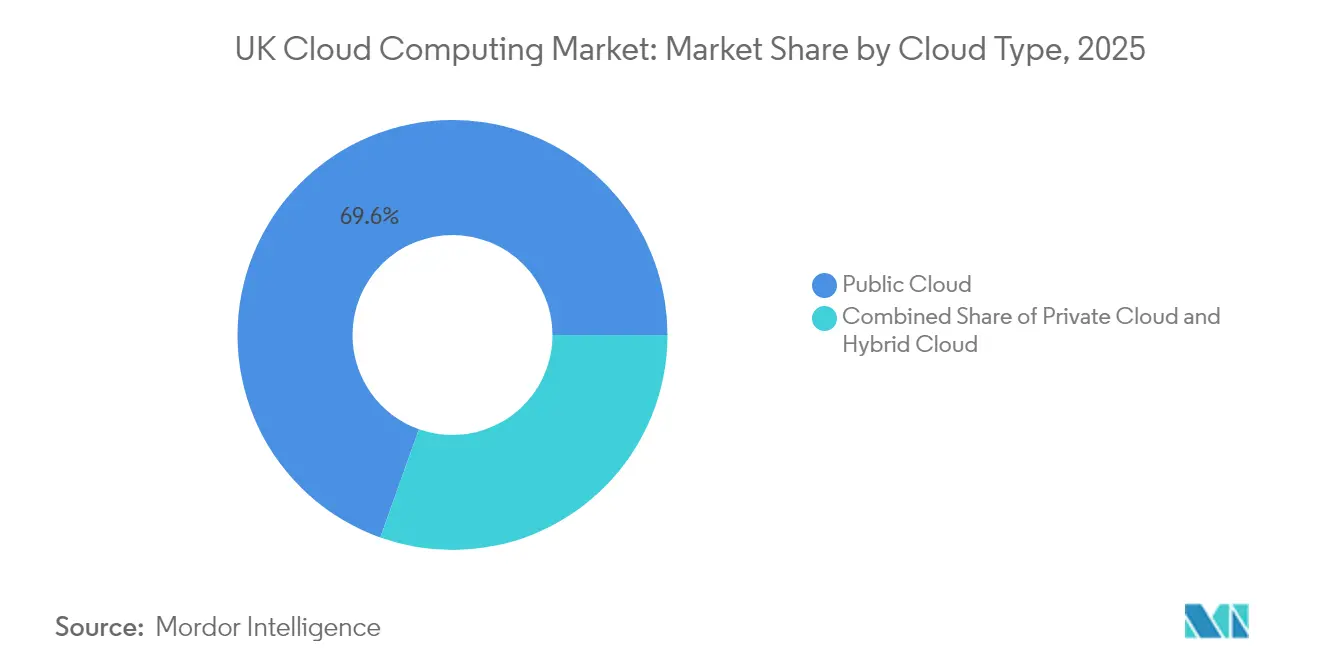

- Por tipo de nuvem, a nuvem pública liderou com uma quota de receita de 69,55% em 2025, enquanto se prevê que a nuvem híbrida cresça a uma CAGR de 19,4% até 2031.

- Por tamanho da organização, as grandes empresas representaram 68,10% da quota do mercado de computação em nuvem do Reino Unido em 2025; as PME estão a avançar a uma CAGR de 20,1% até 2031.

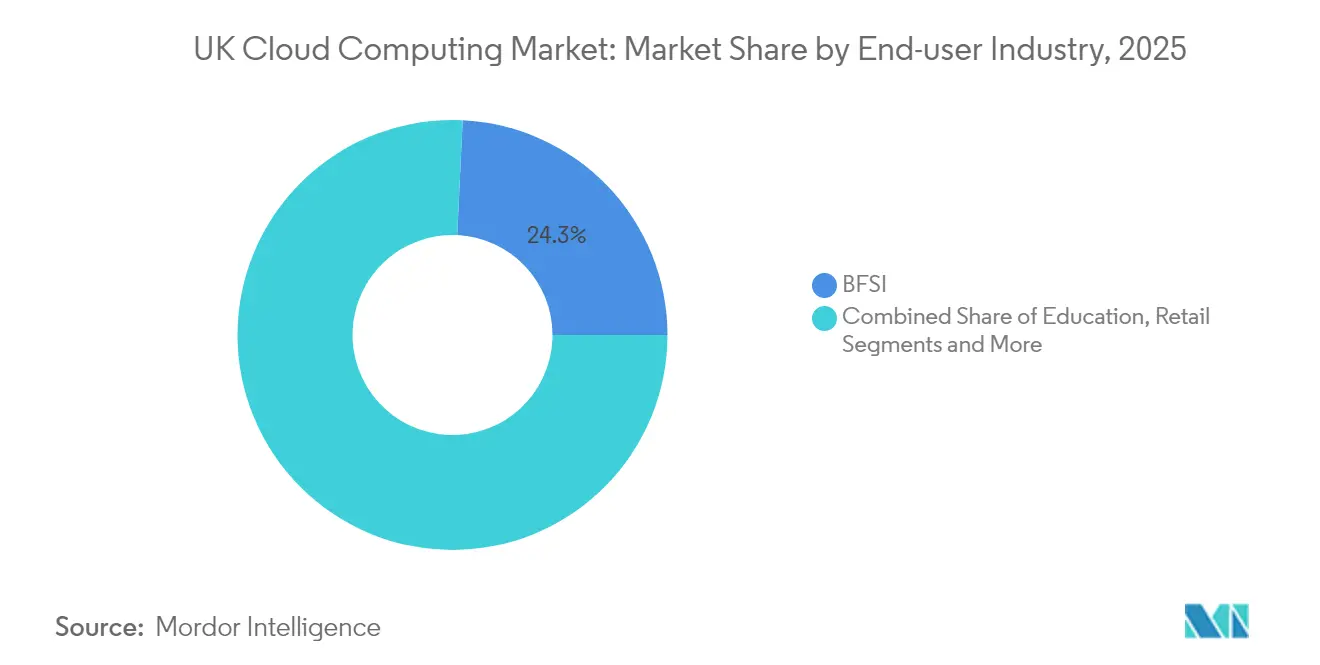

- Por setor do utilizador final, o BFSI reteve uma quota de 24,25% do tamanho do mercado de computação em nuvem do Reino Unido em 2025; a saúde apresenta a CAGR esperada mais elevada, de 22,6% até 2031.

- Por modelo de serviço, o SaaS dominou com uma quota de 45,15% em 2025, enquanto se prevê que o PaaS se expanda a uma CAGR de 22,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Computação em Nuvem do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Política de Aquisição Nuvem em Primeiro Lugar e enquadramento G-Cloud | +2.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| Aumento de cargas de trabalho de IA/ML, 5G e IoT | +3.2% | Inglaterra (núcleo), expansão para Escócia e País de Gales | Longo prazo (≥ 4 anos) |

| Adoção de nuvem híbrida / multinuvem para conformidade regulatória | +2.1% | Inglaterra, Escócia | Médio prazo (2-4 anos) |

| Expansão de centros de dados de hiperescala e expansão de zonas locais | +2.9% | Inglaterra, Irlanda do Norte, Escócia | Longo prazo (≥ 4 anos) |

| Medidas de portabilidade da CMA que impulsionam os incentivos à mudança | +1.4% | Inglaterra, Escócia, País de Gales | Curto prazo (≤ 2 anos) |

| Contratos de nuvem vinculados à sustentabilidade e orçamentos de carbono | +1.8% | Inglaterra, Escócia, País de Gales | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Política de Aquisição Nuvem em Primeiro Lugar e enquadramento G-Cloud

O Crown Commercial Service adjudicou contratos de nuvem no valor de GBP 6,5 mil milhões ao abrigo do G-Cloud 14, transitando de prazos de 12 meses para 36 meses, de modo a reduzir os encargos administrativos e encorajar o investimento dos fornecedores.[2]Crown Commercial Service, "G-Cloud 14 - CCS", crowncommercial.gov.uk Contratos emblemáticos, como o acordo de GBP 710 milhões entre o Departamento para o Trabalho e as Pensões com a Oracle e a IBM Corporation, consolidam os sistemas de recursos humanos e finanças, estabelecendo um modelo para a partilha de dados entre departamentos. Os objetivos de carbono baseados na ciência, obrigatórios e incorporados nestes contratos, alinham as despesas públicas com a sustentabilidade, definindo padrões de facto posteriormente adotados pelos compradores privados.

Crescimento de cargas de trabalho de IA/ML, 5G e IoT

O Plano de Ação para as Oportunidades de IA do governo visa um aumento de 20 vezes na capacidade de computação pública até 2030, incentivando os hiperescaladores a implementar clusters ricos em GPU nas novas zonas locais.[3]Data Center Frontier, "O ousado plano de IA do governo do Reino Unido", datacenterfrontier.com As redes 5G prontas para a computação de borda reduzem a latência para sistemas autónomos e automação industrial, enquanto os projetos-piloto do NHS demonstram que a documentação por voz ambiente funciona três a cinco vezes mais rapidamente do que a introdução por teclado. A implementação Blackwell Ultra da Nebius ilustra o perfil de hardware especializado necessário para os serviços de IA de próxima geração.

Pressão para adoção de nuvem híbrida/multinuvem por conformidade regulatória

Os conselhos de administração dos setores financeiro e de saúde adotam cada vez mais estratégias de múltiplos fornecedores para cumprir os mandatos de soberania de dados e resiliência operacional. A Legal and General reduziu o custo total de propriedade em 50% após migrar as cargas de trabalho principais para a Base de Dados Azure SQL, cumprindo simultaneamente os limites de segurança da FCA.[4]Microsoft, "Legal and General aumenta a segurança e a agilidade dos negócios com o SQL DB do Azure", microsoft.com A Lei de Dados (Utilização e Acesso) de 2025 acelera ainda mais as arquiteturas baseadas em API para suportar a portabilidade de dados em tempo real.

Expansão de centros de dados de hiperescala

O investimento planeado pela Amazon no Reino Unido, no valor de GBP 40 mil milhões para o período 2025-27, representa o maior investimento em infraestruturas tecnológicas da história nacional. O estatuto de infraestrutura crítica nacional agilizou as aprovações, catalisando projetos como o campus Didcot da CloudHQ no valor de GBP 1,9 mil milhões e as instalações de GBP 106 milhões da Microsoft Corporation em Leeds. A expansão regional de zonas locais aproxima a computação dos utilizadores finais, suportando cargas de trabalho de negociação e manufatura sensíveis à latência.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciberataques e pressões de soberania de dados | –1.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Escassez de competências e aumento dos custos de FinOps | –2.3% | Inglaterra (núcleo), expansão para País de Gales e Escócia | Médio prazo (2-4 anos) |

| Dependência de fornecedor por licenciamento restritivo | –1.2% | Inglaterra, Escócia, País de Gales | Curto prazo (≤ 2 anos) |

| Limitações da rede elétrica e atrasos de planeamento para novos centros de dados | –1.5% | Inglaterra, Escócia, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de ciberataques e preocupações com a soberania de dados

Quarenta e três por cento das empresas do Reino Unido reportaram violações relacionadas com a nuvem em 2024, aumentando a cautela em torno da migração de cargas de trabalho sensíveis. Uma coima de GBP 2,3 milhões aplicada a uma plataforma de genómica sublinhou a aplicação mais rigorosa ao abrigo das regras de privacidade atualizadas, levando as empresas a insistir em armazenamento de dados residente no Reino Unido. Os requisitos pendentes de "Segurança por Padrão" para nuvens do setor público poderão limitar as opções de fornecedor e prolongar os ciclos de aquisição.

Lacuna de competências em nuvem e pressões de custos de FinOps

Investigação da Universidade de Birmingham alerta para que 380.000 postos de trabalho equivalentes possam ficar por preencher, arriscando um impacto económico de GBP 27,6 mil milhões até 2030. A inflação salarial para engenheiros certificados e a crescente complexidade da multinuvem elevam os custos operacionais, especialmente para as PME que carecem de expertise dedicada em FinOps. Os gastos do governo de GBP 1,1 mil milhões em formação avançada de competências irão atenuar as carências a longo prazo, mas oferecem escasso alívio a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nuvem: As Soluções Híbridas Impulsionam a Transformação Empresarial

Os ambientes públicos captaram 69,55% da quota do mercado de computação em nuvem do Reino Unido em 2025, refletindo a confiança nas linhas de base de segurança dos hiperescaladores e nas certificações regulatórias. As arquiteturas híbridas, no entanto, estão a acelerar a uma CAGR de 19,4%, à medida que os setores regulados retêm dados sensíveis nas instalações próprias, ao mesmo tempo que transferem as cargas de trabalho de pico para a nuvem. Esta mudança apoia o pivô do mercado de computação em nuvem do Reino Unido em direção a uma governação resiliente de multinuvem. A parceria de dez anos da Vodafone com a Microsoft Corporation, no valor de USD 1,5 mil milhões, ilustra como as grandes operadoras de telecomunicações estão a encerrar centros de dados legados enquanto adotam regiões Azure para operações principais.

A adoção híbrida beneficia também do escrutínio sobre a concentração de fornecedores: espera-se que as propostas de remédios de portabilidade da CMA reduzam o atrito na mudança, encorajando os conselhos de administração a manter contratos com dois ou três fornecedores de nuvem. Os grandes bancos realizam agora rotineiramente a divisão de cargas de trabalho por níveis para equilibrar a latência e a conformidade, enquanto os centros do NHS utilizam gateways de borda para sincronizar conjuntos de dados de investigação anonimizados com análises de nuvem pública. Em conjunto, estes padrões consolidam a nuvem híbrida como o padrão empresarial de facto no mercado de computação em nuvem do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho da Organização: O Crescimento das PME Supera a Adoção pelas Grandes Empresas

As grandes empresas detinham 68,10% das receitas em 2025, sustentadas por roteiros plurianuais de transformação digital e equipas de TI robustas. Contudo, as PME estão a expandir-se mais rapidamente, a uma CAGR de 20,1%, impulsionadas pela simplificação da integração de SaaS e por vouchers governamentais que reduzem os custos de entrada. A Força-Tarefa de Adoção Digital para PME defende mesas de apoio baseadas em IA e faturação eletrónica normalizada para eliminar a complexidade, uma abordagem que deverá desbloquear novas subscrições no mercado de computação em nuvem do Reino Unido.

Os preços de consumo alinhados com o fluxo de caixa atraem as empresas de menor dimensão, mas a escassez de competências aumenta a dependência de parceiros de serviços geridos. Os hiperescaladores responderam com pacotes específicos para PME que combinam infraestrutura, aplicações de produtividade e monitorização de segurança. Ao diversificar as parcerias de canal, os fornecedores pretendem integrar-se precocemente em empresas de rápido crescimento, aprofundando o conjunto de clientes que sustenta o mercado de computação em nuvem do Reino Unido.

Por Setor do Utilizador Final: A Transformação da Saúde Acelera a Adoção Digital

O BFSI reteve uma fatia de 24,25% do tamanho do mercado de computação em nuvem do Reino Unido em 2025, resultado da adoção precoce e de sólidos quadros de conformidade regulatória. A saúde é o setor vertical em destaque, com previsão de crescimento a uma CAGR de 22,6% até 2031, à medida que todos os centros hospitalares do NHS se apressam a cumprir o prazo de março de 2026 para o registo eletrónico de pacientes. Os sistemas de triagem por voz ambiente e de IA aliviam as cargas de trabalho dos clínicos, enquanto as regras rigorosas de residência de dados mantêm os dados de diagnóstico em zonas soberanas, apoiando a diversificação de fornecedores.

A manufatura, o retalho, as telecomunicações e o setor governamental surgem logo a seguir, cada um com catalisadores específicos do setor, como a virtualização de funções de rede 5G ou a análise de comércio omnicanal. As ferramentas flexíveis de PaaS permitem que os programadores integrem modelos de aprendizagem automática diretamente nos fluxos de trabalho das linhas de negócio, reforçando a fidelidade à nuvem. Estas dinâmicas sectoriais reforçam coletivamente uma procura robusta no mercado de computação em nuvem do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Serviço: Os Serviços de Plataforma Permitem a Inovação com IA

O SaaS representou 45,15% dos gastos em 2025, mas o PaaS está a crescer mais rapidamente, a uma CAGR de 22,9%, à medida que as empresas procuram pilhas integradas de engenharia de dados e treino de modelos. A adição de 21.000 clientes pagantes no Reino Unido ao Microsoft Fabric evidencia o apetite por espaços de trabalho analíticos de painel único. A crescente dominância dos serviços centrados nos programadores está a deslocar a criação de valor da infraestrutura bruta para plataformas de maior margem, alargando as opções de monetização no mercado de computação em nuvem do Reino Unido.

O IaaS permanece crítico para cargas de trabalho de IA com uso intensivo de computação, enquanto o BPaaS ganha relevância para a automação de processos de back-office. O Lloyds Banking Group reduziu os tempos de verificação de rendimentos hipotecários de dias para segundos após mover 80 modelos de aprendizagem automática para o Vertex AI, ilustrando como os líderes sectoriais capturam vantagens de velocidade através de capacidades de plataforma.

Análise Geográfica

Inglaterra dominou o mercado de computação em nuvem do Reino Unido em 2025 com uma quota de 84,35%, impulsionada pelo cluster financeiro de Londres e por um ecossistema denso de centros de dados de hiperescala posicionados próximo de pontos de aterragem de fibra ótica internacional. Segmentos de elevado consumo, como a negociação algorítmica e o comércio eletrónico, ancoram a procura por latências abaixo do milissegundo, reforçando a preferência dos fornecedores por Londres e pela região mais alargada do Sudeste. No entanto, a escassez de terrenos e as limitações de disponibilidade de energia estão a levar os operadores a preferir instalações satélite no Vale do Tamisa e nas Midlands Orientais.

A Irlanda do Norte é a região de crescimento mais rápido, registando uma CAGR de 19,2% até 2031, à medida que a disponibilidade de energia renovável e os custos operacionais mais baixos atraem novas construções. A designação governamental de Zonas de Crescimento de IA canaliza incentivos para Belfast e Londonderry, atraindo investimentos de nuvem soberana que servem cargas de trabalho do setor público. A Escócia tira partido da abundante capacidade eólica e da robusta investigação académica para atrair projetos de centros de dados energeticamente eficientes associados ao seu programa de integração de nuvem do NHS, no valor de GBP 206 milhões.

O País de Gales apresenta uma expansão constante, embora mais lenta, à medida que o polo fintech de Cardiff amadurece e as autarquias locais migram os portais de serviços aos cidadãos para plataformas SaaS. Nas quatro nações, as leis de planeamento simplificadas e o estatuto de infraestrutura crítica reduzem as barreiras à implementação, enquanto as agências regionais competem através de tarifas de energia verde e bolsas de competências. Esta difusão de capital apoia a resiliência nacional e alarga as cargas de trabalho endereçáveis no mercado de computação em nuvem do Reino Unido.

Panorama Competitivo

Amazon Web Services e Microsoft Azure detêm, cada uma, uma quota estimada de 30-40%, formando um duopólio de facto que molda os preços e os roteiros de produtos. O processo de Estatuto de Mercado Estratégico da Autoridade de Concorrência e Mercados poderá impor medidas de portabilidade e interoperabilidade, moderando a dependência de fornecedor e impulsionando a adoção de multinuvem. O licenciamento em pacote e os descontos de instâncias reservadas da Microsoft Corporation exemplificam as táticas utilizadas para reforçar a quota, enquanto a Amazon Web Services tira partido de um vasto mercado de parceiros de software independentes e de silício personalizado para reduzir o custo total por unidade de computação.

Google Cloud, IBM Corporation e Oracle Corporation intensificam a rivalidade no nível intermédio, focando-se em cargas de trabalho especializadas. O investimento de USD 5 mil milhões da Oracle Corporation em infraestrutura no Reino Unido e o acordo plurianual de nuvem destacado de USD 30 mil milhões posicionam-na como uma importante opção de alojamento de IA. A parceria da IBM Corporation com o Centro Nacional Hartree para a Inovação Digital sublinha uma estratégia de associar capacidade de nuvem a investigação em computação quântica, oferecendo valor diferenciado a clientes com forte componente de investigação.

Fornecedores de nicho como a Rackspace Technology e a OVHcloud prosseguem serviços de soberania garantida, visando os concursos do setor público que exigem residência de dados no Reino Unido. Os especialistas locais UKCloud Ltd. e Yobitel Communications preenchem lacunas de conformidade e serviços geridos para as PME. Os integradores de canal, incluindo a Accenture PLC e a Capgemini SE, traduzem os roteiros dos hiperescaladores em soluções verticais, captando uma quota crescente dos gastos em serviços profissionais. Em conjunto, estes intervenientes mantêm a inovação elevada e os preços competitivos no mercado de computação em nuvem do Reino Unido.

Líderes do Setor de Computação em Nuvem do Reino Unido

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Oracle Corporation anunciou um acordo de nuvem anual de USD 30 mil milhões com previsão de geração de receitas a partir do ano fiscal de 2028; a especulação de mercado aponta para a OpenAI como cliente.

- Junho de 2025: A Amazon Web Services revelou planos de investimento de GBP 40 mil milhões em infraestrutura de nuvem no Reino Unido no período 2025-27.

- Junho de 2025: O NHS Escócia publicou um concurso de GBP 206 milhões para soluções de integração de nuvem.

- Abril de 2025: A Microsoft Corporation reportou receitas de nuvem trimestrais recorde de USD 42 mil milhões e adicionou 10 novos países com centros de dados.

Âmbito do Relatório do Mercado de Computação em Nuvem do Reino Unido

A computação em nuvem proporciona acesso sob demanda a recursos informáticos, em particular armazenamento de dados e capacidade de processamento, sem exigir que os utilizadores os gerem diretamente. Os recursos de computação, incluindo servidores físicos e virtuais, armazenamento de dados, capacidades de rede, ferramentas de desenvolvimento de aplicações, software e análises baseadas em IA, são agora acessíveis pela Internet com um modelo de preços de pagamento por utilização.

O relatório abrange as empresas de computação em nuvem no Reino Unido. O mercado é segmentado por tipo (nuvem pública (IaaS, PaaS e SaaS), nuvem privada e nuvem híbrida), tipo de organização (PME e grandes empresas) e setores do utilizador final (manufatura, educação, retalho, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Manufatura |

| Educação |

| Retalho |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Outros |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Processo de Negócio como Serviço (BPaaS) |

| Por Tipo de Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Tamanho da Organização | Pequenas e Médias Empresas (PME) |

| Grandes Empresas | |

| Por Setor do Utilizador Final | Manufatura |

| Educação | |

| Retalho | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Outros | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Processo de Negócio como Serviço (BPaaS) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de computação em nuvem do Reino Unido?

O tamanho do mercado de computação em nuvem do Reino Unido atingiu USD 64,97 mil milhões em 2026.

A que ritmo se espera que o mercado de computação em nuvem do Reino Unido cresça?

Está projetado para se expandir a uma CAGR de 15,86%, atingindo USD 135,64 mil milhões até 2031.

Qual é o modelo de serviço de nuvem que cresce mais rapidamente?

A Plataforma como Serviço tem previsão de crescer a uma CAGR de 22,9% até 2031, impulsionada pelas necessidades de desenvolvimento de IA.

Por que razão as implementações híbridas estão a ganhar relevância no Reino Unido?

As regras regulatórias de soberania de dados e as medidas de portabilidade da CMA encorajam as empresas a distribuir cargas de trabalho sensíveis e elásticas por múltiplos ambientes.

Página atualizada pela última vez em: