Tamanho e Participação do Mercado de Análise de Negócios Baseada em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

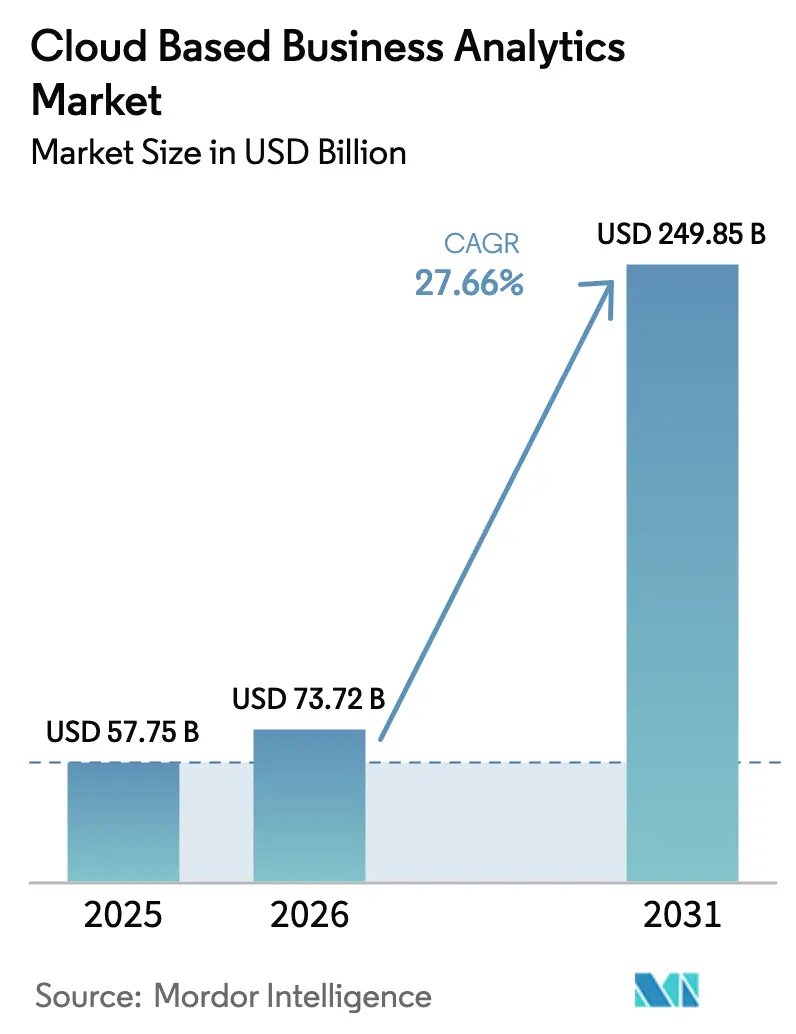

| Tamanho do Mercado (2026) | 73.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 249.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Negócios Baseada em Nuvem por Mordor Intelligence

O tamanho do mercado de análise de negócios baseada em nuvem em 2026 é estimado em USD 73,72 bilhões, crescendo a partir do valor de 2025 de USD 57,75 bilhões, com projeções para 2031 indicando USD 249,85 bilhões, crescendo a um CAGR de 27,66% no período de 2026 a 2031. A intensificação da demanda por decisões orientadas por dados, a migração de implantações locais para implantações nativas em nuvem e a rápida integração de inteligência artificial generativa sustentam essa expansão acentuada. As empresas favorecem estratégias de multinuvem que suportam a federação de dados em plataformas distintas, enquanto arquiteturas de preservação de privacidade protegem informações sensíveis e satisfazem regulamentações regionais. A diferenciação competitiva agora se concentra em insights aprimorados por inteligência artificial, análises em tempo real e soluções adaptadas ao setor que reduzem a latência e aceleram os resultados. O escrutínio regulatório intensificado, o aumento das taxas de saída de dados e a escassez de talentos moderam o crescimento, mas simultaneamente ampliam as oportunidades para serviços gerenciados e ferramentas de automação que reduzem a complexidade. Consequentemente, o mercado de análise de negócios baseada em nuvem está evoluindo para um ecossistema onde infraestrutura de hiperescala, software especializado e serviços de especialistas em domínio convergem para entregar valor analítico de ponta a ponta.

Principais Conclusões do Relatório

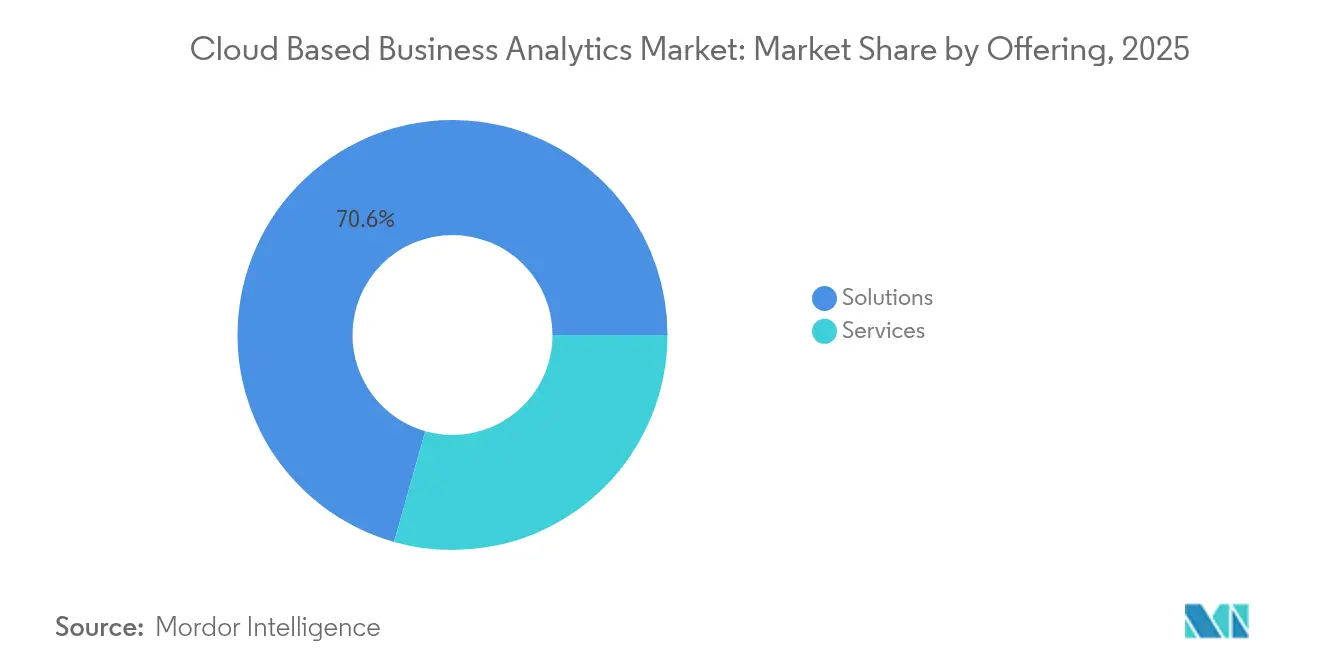

- Por oferta, as soluções detiveram 70,62% da participação de receita em 2025, enquanto os serviços têm previsão de crescer mais rapidamente, a um CAGR de 31,91% até 2031.

- Por modelo de implantação, a nuvem pública liderou com 58,04% da participação do mercado de análise de negócios baseada em nuvem em 2025, enquanto a nuvem privada deve expandir a um CAGR de 35,20% até 2031.

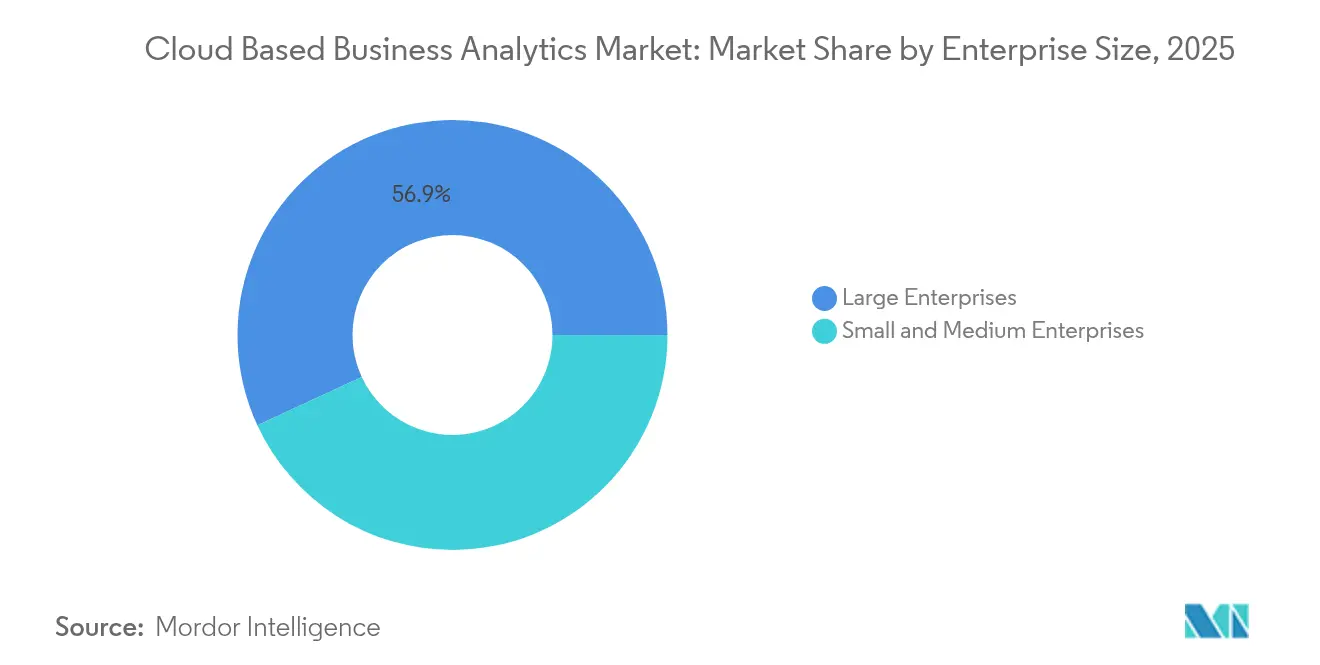

- Por porte empresarial, as grandes empresas contribuíram com 56,89% do tamanho do mercado de análise de negócios baseada em nuvem em 2025; as pequenas e médias empresas têm projeção de crescimento a um CAGR de 30,93% até 2031.

- Por vertical do setor, o BFSI liderou com 27,93% da participação de receita em 2025, enquanto a saúde tem previsão de avançar a um CAGR de 32,54% até 2031.

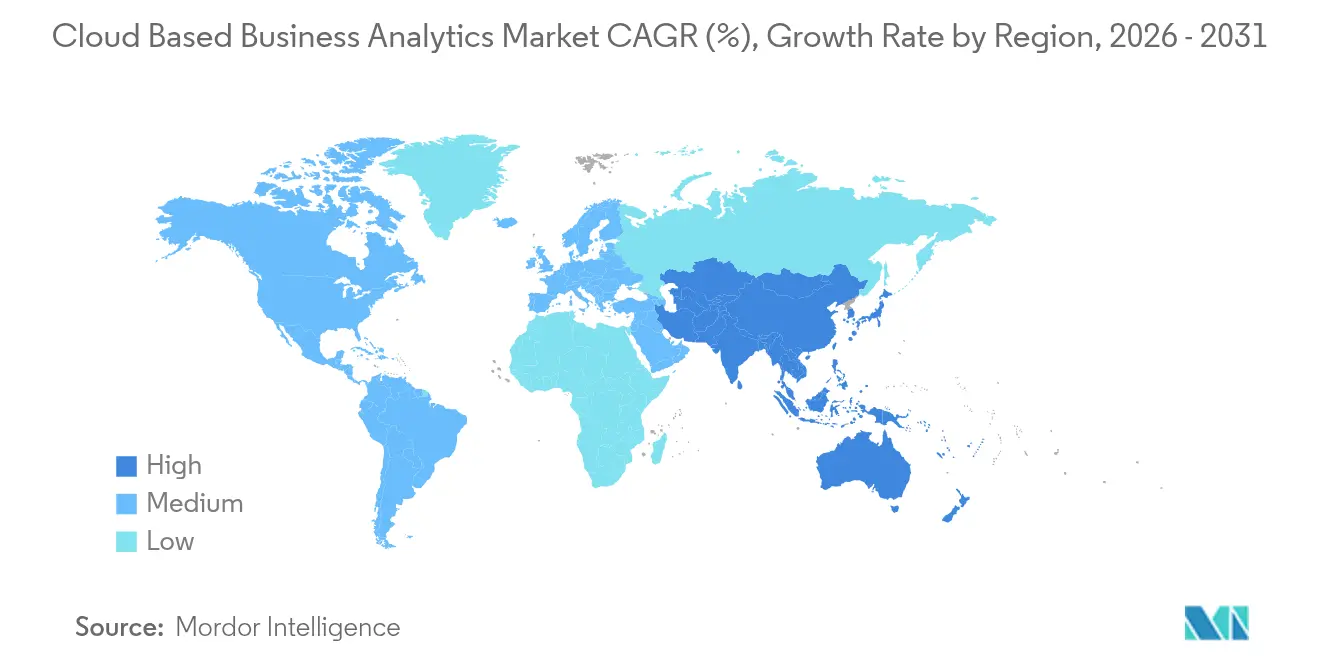

- Por geografia, a América do Norte deteve 42,06% da participação de receita em 2025; a Ásia-Pacífico está posicionada para registrar o ritmo mais acelerado, a um CAGR de 33,86% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Negócios Baseada em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão dos volumes de dados em multinuvem | +8.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Imperativo de tomada de decisão em tempo real | +6.8% | Global, liderado pelos setores de BFSI e Manufatura | Curto prazo (≤ 2 anos) |

| Adoção digital prioritária de análise SaaS por PMEs | +5.4% | Núcleo na Ásia-Pacífico, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Cargas de trabalho de inteligência artificial generativa impulsionando a modernização analítica | +7.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Demanda por análise de governança de custos orientada por FinOps | +4.3% | Global, com ênfase em mercados de nuvem maduros | Curto prazo (≤ 2 anos) |

| Surgimento de análise em sala limpa com preservação de privacidade | +3.7% | UE e América do Norte devido a estruturas regulatórias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos volumes de dados em multinuvem

A adoção de nuvem híbrida e multinuvem supera 92%, e a empresa média já emprega 2,2 provedores de nuvem, criando fragmentação significativa de dados. Essa dispersão amplifica a complexidade de integração e triplica o número de desafios de movimentação de dados em relação a ambientes de nuvem única. As plataformas de análise modernas respondem a essa necessidade com federação em tempo real, malha de dados e funcionalidade de compartilhamento sem cópia que reduzem os ciclos de insight em 19% após a maturidade ser alcançada.[1]VMware, "Estratégias de Multinuvem para a Empresa Moderna," vmware.com

Imperativo de tomada de decisão em tempo real

Setores sensíveis à latência, como negociação de alta frequência, manufatura automatizada e precificação dinâmica no varejo, exigem respostas analíticas medidas em milissegundos. A fusão das redes 5G com a computação de borda agora permite que 45% dos dados de IoT sejam processados próximos ao dispositivo, reduzindo os custos de transporte e desbloqueando intervenção imediata no ponto de ação. Os varejistas que utilizam análises em tempo real para precificação dinâmica realizaram aumentos de receita entre 15% e 25%.[2]Renesas Electronics Corporation, "Análise de Borda e Processamento de Dados de IoT," renesas.com

Adoção digital prioritária de análise SaaS por PMEs

A análise em nuvem baseada em assinatura remove barreiras de capital, tornando a inteligência de nível empresarial acessível para PMEs que anteriormente careciam de infraestrutura e expertise. A conscientização sobre ferramentas de análise de negócios entre pequenas empresas agora está em 70%, e as taxas de adoção se aceleram no varejo, comércio eletrônico e fintech. Recursos de baixo código capacitam usuários não técnicos a entregar insights rapidamente, embora limitações financeiras e lacunas de habilidades persistam. Pacotes dedicados para PMEs com integração guiada, treinamento incluído e precificação baseada em consumo ajudam a mitigar esses obstáculos.

Cargas de trabalho de inteligência artificial generativa impulsionando a modernização analítica

Os gastos globais com infraestrutura de inteligência artificial generativa têm projeção de atingir USD 644 bilhões em 2025. As empresas que atualizam para processamento nativo de inteligência artificial relatam retornos superiores a USD 3,71 para cada dólar investido. As tecnologias de sala limpa e a privacidade diferencial protegem conjuntos de dados sensíveis enquanto permitem que modelos de linguagem de grande escala sejam treinados de forma eficaz. Os fornecedores integram agentes de inteligência artificial diretamente nas camadas de análise, possibilitando geração de narrativas contextuais, detecção de anomalias e preparação guiada de dados em escala.[3]Snowflake, "Anúncio de Agentes de IA," snowflake.com

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória complexa (GDPR, CCPA, DPDPA) | -4.2% | UE liderando, expandindo para APAC e Américas | Médio prazo (2-4 anos) |

| Preocupações persistentes com segurança de dados e soberania | -3.8% | Global, com ênfase em setores regulamentados | Curto prazo (≤ 2 anos) |

| Aumento dos custos de saída de nuvem limitando a mobilidade de dados | -2.9% | Global, afetando implantações de multinuvem | Curto prazo (≤ 2 anos) |

| Escassez de talentos em análise nativa em nuvem | -3.1% | Global, aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade regulatória complexa (GDPR, CCPA, DPDPA)

Leis de privacidade divergentes forçam as empresas a manter pilhas de análise específicas por região que satisfaçam requisitos de residência de dados, consentimento e auditoria. Os gastos com conformidade absorvem até 20% dos orçamentos de análise em nuvem nos setores financeiro e de saúde, gerando interesse em zonas de nuvem soberana que equilibram localidade com capacidades de hiperescala. Estatutos europeus e da Ásia-Pacífico, como PIPL e DPDPA, complicam o intercâmbio transfronteiriço de dados, tornando difíceis as arquiteturas de análise global unificada.

Escassez de talentos em análise nativa em nuvem

Espera-se que uma escassez global de mais de 85 milhões de profissionais de TI até 2030 custe USD 5,5 trilhões em produção não realizada. As funções de análise em nuvem estão entre as mais difíceis de preencher porque os engenheiros precisam compreender arquiteturas distribuídas, pipelines de inteligência artificial e estruturas de segurança em evolução. A automação e os serviços gerenciados oferecem alívio parcial, mas o design estratégico e a gestão de modelos ainda exigem especialistas experientes, intensificando a inflação salarial e atrasando os cronogramas dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: soluções dominam enquanto serviços se aceleram

O segmento de soluções gerou 70,62% da receita de 2025, impulsionado por plataformas integradas de fornecedores de nuvem de hiperescala que simplificam a aquisição e entregam rápido retorno sobre o valor. No entanto, a complexidade de implementação em ambientes de multinuvem impulsiona um CAGR de 31,91% para serviços profissionais e gerenciados até 2031. As empresas dependem de especialistas para arquitetar pipelines seguros, incorporar mecanismos de inteligência artificial e satisfazer mandatos de conformidade, especialmente ao trabalhar com conjuntos de dados regulamentados. Os provedores ganham tração ao agrupar consultoria, implantação, otimização e governança de FinOps em um único contrato. A harmonização entre a plataforma e a entrega de serviços reduz a proliferação de ferramentas e fortalece a fidelidade ao fornecedor à medida que as cargas de trabalho escalam entre geografias.

As ofertas de serviços gerenciados também se expandem para monitorar o desempenho, controlar custos e automatizar a aplicação de patches diante de lançamentos constantes de recursos. A colaboração contínua entre parceiros de serviço e proprietários de plataforma mitiga o tempo de inatividade e garante que as funções de inteligência artificial permaneçam transparentes e explicáveis. Até 2031, mais de 40% dos compradores devem preferir contratos baseados em resultados, onde as taxas de serviço se alinham com métricas de valor de negócio em vez de horas consumidas, reforçando a importância estratégica de parceiros confiáveis para o mercado de análise de negócios baseada em nuvem.

Por Modelo de Implantação: nuvem privada avança por imperativos de soberania

A nuvem pública detém 58,04% das implantações, apoiada pela escalabilidade sob demanda e um catálogo cada vez maior de ferramentas analíticas. No entanto, a soberania de dados e a demanda por baixa latência impulsionam a nuvem privada a um CAGR de 35,20%, particularmente nos serviços financeiros e na saúde, onde cargas de trabalho sensíveis não podem cruzar fronteiras. As iniciativas de nuvem soberana de provedores globais oferecem regiões dedicadas, salvaguardas contratuais e atestações de terceiros que atendem aos requisitos de localização sem sacrificar a agilidade da nuvem. Esse compromisso impulsiona portfólios mistos onde dados sensíveis permanecem em instâncias privadas enquanto ativos menos regulamentados aproveitam a elasticidade pública.

Os padrões de nuvem híbrida e multinuvem dominam o planejamento arquitetural, com 92% das empresas preferindo a portabilidade de cargas de trabalho para evitar dependência de fornecedor e explorar serviços de melhor qualidade. Os fornecedores de análise, portanto, estendem camadas de orquestração que abstraem as diferenças de infraestrutura e unificam a governança. Essa interoperabilidade se tornará um requisito básico à medida que o mercado de análise de negócios baseada em nuvem se expande para jurisdições que exigem controle granular, mas esperam pipelines de insight contínuos.

Por Tipo de Dados: dados não estruturados impulsionam a inovação

Os dados estruturados representaram 63,68% da receita em 2025, sublinhando o valor duradouro dos sistemas transacionais. No entanto, os dados não estruturados, como documentos, imagens e feeds de sensores, estão expandindo a um CAGR de 32,35% à medida que a visão computacional, o processamento de linguagem natural e a inteligência artificial generativa desbloqueiam novos modelos de negócio. As organizações agora veem esses ativos como diferenciadores competitivos em vez de passivos de armazenamento. Os fornecedores respondem com bancos de dados vetoriais, integrações de armazenamento de objetos e mecanismos de consulta nativos de inteligência artificial que entregam pesquisa rápida, sumarização e geração de conteúdo.

Os dados semiestruturados, tipificados por JSON e cargas úteis de IoT, desfrutam de crescimento constante à medida que os ecossistemas de API florescem e os dispositivos conectados proliferam. Juntas, essas dinâmicas reforçam o imperativo de plataformas capazes de harmonizar entradas ricas em esquema e sem esquema e entregar governança, linhagem e observabilidade em todo o espectro de dados empresariais.

Por Porte Empresarial: PMEs adotam análise com prioridade para nuvem

As grandes empresas mantiveram 56,89% da participação de receita em 2025, graças a orçamentos amplos e programas de análise multidominial. As pequenas e médias empresas são as que se movem mais rapidamente, registrando um CAGR de 30,93% e demonstrando que as assinaturas em nuvem nivelam o campo de jogo. Inscrições sem atrito, assistentes de inteligência artificial incluídos e precificação com crescimento conforme o uso minimizam a exposição de capital enquanto democratizam a geração sofisticada de insights. Como resultado, quase metade dos novos clientes de análise que ingressam no mercado de análise de negócios baseada em nuvem a cada ano agora se origina do segmento de PMEs.

A escassez de habilidades representa um obstáculo maior para empresas menores do que para multinacionais que podem superar rivais na disputa por talentos. Os fornecedores de plataforma, portanto, priorizam roteiros com automação em primeiro lugar, com modelos de dados gerados automaticamente, sugestões de consulta guiadas e modelos de governança incorporados. Essas capacidades permitem que não especialistas derivem valor rapidamente, sustentem a adoção e justifiquem renovações mesmo quando os orçamentos se tornam mais apertados.

Por Vertical do Setor: saúde acelera além da liderança do BFSI

O BFSI contribuiu com 27,93% da receita de 2025 devido a relatórios regulatórios rigorosos, análise de risco e necessidades de prevenção de fraudes. A saúde, expandindo a um CAGR de 32,54%, agora se aproxima da posição de liderança à medida que sistemas de prontuário eletrônico de saúde prontos para nuvem, diagnósticos baseados em inteligência artificial e análise de saúde populacional ganham destaque. Os modelos regionais de reembolso recompensam cada vez mais o atendimento centrado em resultados, incentivando ainda mais os insights preditivos derivados de conjuntos de dados massivos e heterogêneos de pacientes.

O varejo e o comércio eletrônico continuam a adotar análises em nuvem para precificação dinâmica, otimização de estoque e experiências hiperpersonalizadas. A manufatura apoia-se em inspeções de qualidade em tempo real e manutenção preditiva que reduzem o tempo de inatividade e diminuem o desperdício. A modernização do setor público e a inteligência de redes de telecomunicações adicionam amplitude à demanda vertical, garantindo que o mercado de análise de negócios baseada em nuvem continue a diversificar sua base de receita.

Análise Geográfica

A América do Norte gerou 42,06% da receita de 2025, ancorada por robustos gastos federais em nuvem, profunda adoção empresarial nos setores financeiro, de saúde e tecnologia, e proximidade com os principais provedores de hiperescala. Os Estados Unidos enfatizam o SaaS como o modelo de implantação preferido para agências civis, enquanto o Canadá investe continuamente em habilidades e automação para compensar a escassez de talentos. A certeza regulatória e os ecossistemas digitais maduros sustentam o crescimento mesmo quando a penetração se aproxima da saturação.

A Ásia-Pacífico é o território de crescimento mais rápido, a um CAGR de 33,86% até 2031, impulsionada por mandatos governamentais de prioridade à nuvem, transformação digital acelerada e uma crescente infraestrutura de centros de dados. China, Japão, Índia e Coreia do Sul lideram a expansão regional com investimentos em infraestrutura em larga escala, enquanto as economias da ASEAN se beneficiam da harmonização de políticas que facilita os fluxos transfronteiriços de dados. A capacidade de colocalização na Ásia-Pacífico deve quase dobrar entre 2023 e 2028, fornecendo uma base resiliente para o crescente conjunto de cargas de trabalho analíticas.

A Europa experimenta uma adoção constante, guiada pelo GDPR e pelos imperativos de soberania nacional que favorecem provedores que oferecem garantias determinísticas de residência de dados. França, Alemanha e Reino Unido constituem os principais mercados, mas os membros da Europa Oriental mostram crescente impulso à medida que a adesão à UE acelera a transferência de tecnologia. O Oriente Médio e a África representam oportunidades incipientes, mas promissoras, particularmente nas nações do Golfo ricas em petróleo que impulsionam projetos de cidades inteligentes e nos ecossistemas bancários pan-africanos que fazem parceria com provedores globais de nuvem.

Cenário Competitivo

O mercado de análise de negócios baseada em nuvem combina concentração moderada com inovação vigorosa. AWS, Microsoft e Google Cloud respondem coletivamente por 63% dos gastos globais em nuvem, aproveitando a escala para introduzir aceleradores de inteligência artificial, bancos de dados vetoriais e modelos específicos de domínio mais rapidamente do que rivais menores. Microsoft e Google Cloud atualmente expandem cargas de trabalho relacionadas à inteligência artificial a aproximadamente o dobro do ritmo da AWS, demonstrando a mudança do centro de gravidade em direção aos serviços de inteligência artificial. A Oracle exibe crescimento de dois dígitos com base no impulso de banco de dados em multinuvem e um pipeline de contratos de USD 30 bilhões com expectativa de entregar receita material até 2028.

Fornecedores de análise de melhor qualidade, como Snowflake, Databricks e Palantir, competem com sucesso ao oferecer armazenamento e computação desacoplados, formatos de dados abertos e amplas ferramentas de inteligência artificial. O recente lançamento de agentes de inteligência artificial e uma camada de orquestração OpenFlow pela Snowflake sinaliza um avanço profundo na automação de cargas de trabalho que simplifica o design complexo de pipelines. As fusões e aquisições estratégicas permanecem intensas à medida que os fornecedores adquirem capacidades de nicho em tecnologia de privacidade, implantação de aprendizado de máquina com baixo código e expertise em domínio. A aquisição da Hakkoda pela IBM para serviços Snowflake, a integração do Gemini da Salesforce com o Google Cloud e a compra da Weights and Biases pela CoreWeave para desenvolvimento de inteligência artificial sem esforço ilustram essa tendência de consolidação.

Líderes do Setor de Análise de Negócios Baseada em Nuvem

International Business Machines Corporation (IBM)

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Snowflake lançou agentes de inteligência artificial e a plataforma OpenFlow para acelerar o gerenciamento de fluxos de trabalho de dados em múltiplos ambientes.

- Junho de 2025: As ações da Oracle subiram acentuadamente após a divulgação de um contrato em nuvem com expectativa de gerar mais de USD 30 bilhões em receita anual a partir do exercício fiscal de 2028.

- Fevereiro de 2025: A Snowflake integrou o Microsoft Azure OpenAI Service, dando aos clientes acesso direto aos modelos mais recentes da OpenAI dentro da interface da Snowflake.

- Novembro de 2024: A Snowflake fez parceria com a Anthropic para incorporar os modelos Claude ao Cortex AI e adquiriu a Datavolo para aprimorar o gerenciamento de pipelines de dados.

Escopo do Relatório Global do Mercado de Análise de Negócios Baseada em Nuvem

A análise de negócios baseada em nuvem permite que as organizações coletem, armazenem e analisem dados usando algoritmos para encontrar insights de negócios utilizando tecnologias de nuvem. É um modelo no qual os processos de análise de dados e inteligência de negócios (BI) ocorrem em infraestrutura gerenciada pelo fornecedor.

O mercado de análise de negócios baseada em nuvem é segmentado por tipo (soluções, serviços), por tipo de dados (estruturados, não estruturados), por empresas (PMEs, grandes empresas), por usuários finais (BFSI, TI e telecomunicações, saúde, varejo e comércio eletrônico, governo, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multinuvem |

| Dados Estruturados |

| Dados Semiestruturados |

| Dados Não Estruturados |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Manufatura |

| Outros (Energia, Mídia, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Oferta | Soluções | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida / Multinuvem | |||

| Por Tipo de Dados | Dados Estruturados | ||

| Dados Semiestruturados | |||

| Dados Não Estruturados | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Outros (Energia, Mídia, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de análise de negócios baseada em nuvem até 2031?

O mercado tem previsão de atingir USD 249,85 bilhões até 2031, expandindo a um CAGR de 27,66%.

Qual modelo de implantação está crescendo mais rapidamente?

A nuvem privada exibe o maior crescimento, com expectativa de registrar um CAGR de 35,20% até 2031 à medida que as regras de soberania de dados se tornam mais rígidas.

Por que as PMEs estão adotando análise em nuvem tão rapidamente?

As plataformas SaaS eliminam grandes desembolsos de capital, fornecem integração automatizada e oferecem precificação por assinatura que se alinha com os orçamentos das PMEs, impulsionando um CAGR de 30,93% para o segmento.

Qual vertical do setor está posicionada para a expansão mais rápida?

A saúde lidera com um CAGR projetado de 32,54%, viabilizado por prontuários eletrônicos de saúde baseados em nuvem, diagnósticos por inteligência artificial e análise de saúde populacional.

Página atualizada pela última vez em: