Tamanho e Participação do Mercado de Software de Gerenciamento de Sistema em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

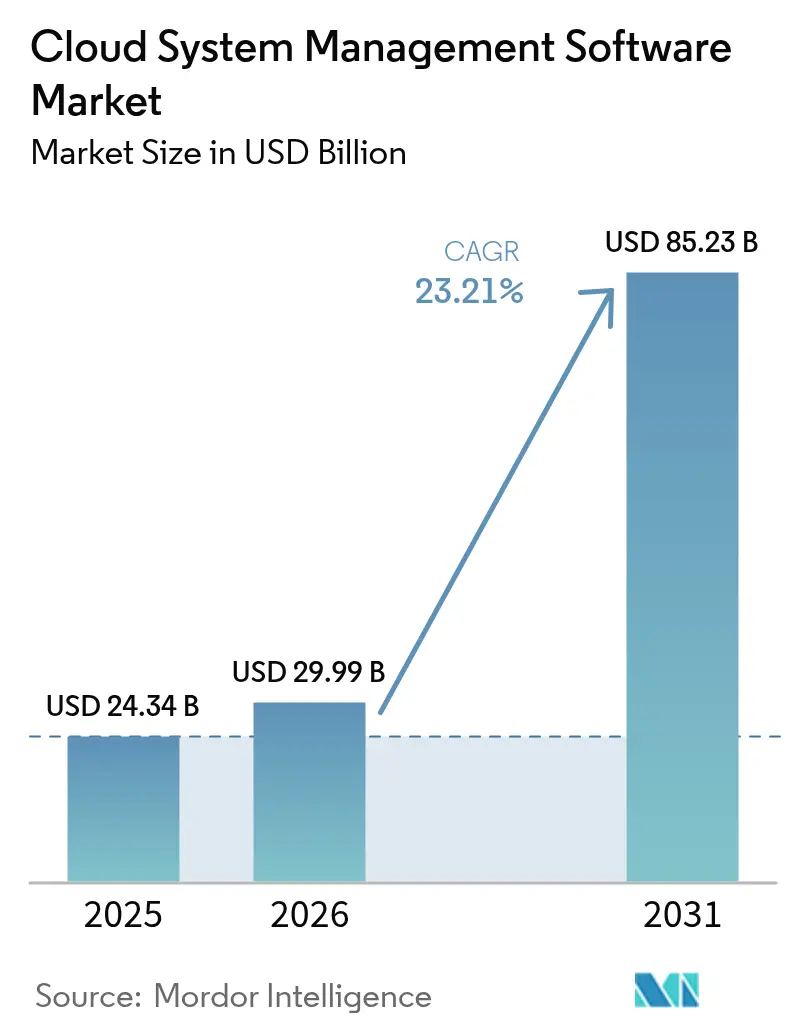

| Tamanho do Mercado (2026) | 29.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gerenciamento de Sistema em Nuvem por Mordor Intelligence

O tamanho do mercado de software de gerenciamento de sistema em nuvem deverá crescer de USD 24,34 bilhões em 2025 para USD 29,99 bilhões em 2026 e está previsto para atingir USD 85,23 bilhões até 2031 a um CAGR de 23,21% no período de 2026-2031. A demanda está aumentando à medida que as empresas migram do monitoramento reativo para a orquestração proativa habilitada por IA em ambientes multinuvem e híbridos. A consolidação, como a integração da VMware pela Broadcom, sinaliza aumentos estratégicos de escala, mas o setor permanece suficientemente fragmentado para que startups especializadas em observabilidade e automação conquistem clientes. O crescimento também reflete a governança de custos em nível de conselho, a necessidade de gerenciar clusters de GPU de IA Generativa e novas camadas de telemetria vinculadas à contabilidade de carbono do Escopo 3 e à criptografia segura contra computação quântica. Os fornecedores capazes de unificar logs, métricas, custos e dados de sustentabilidade em nuvens continuam a capturar poder de precificação premium.

Principais Conclusões do Relatório

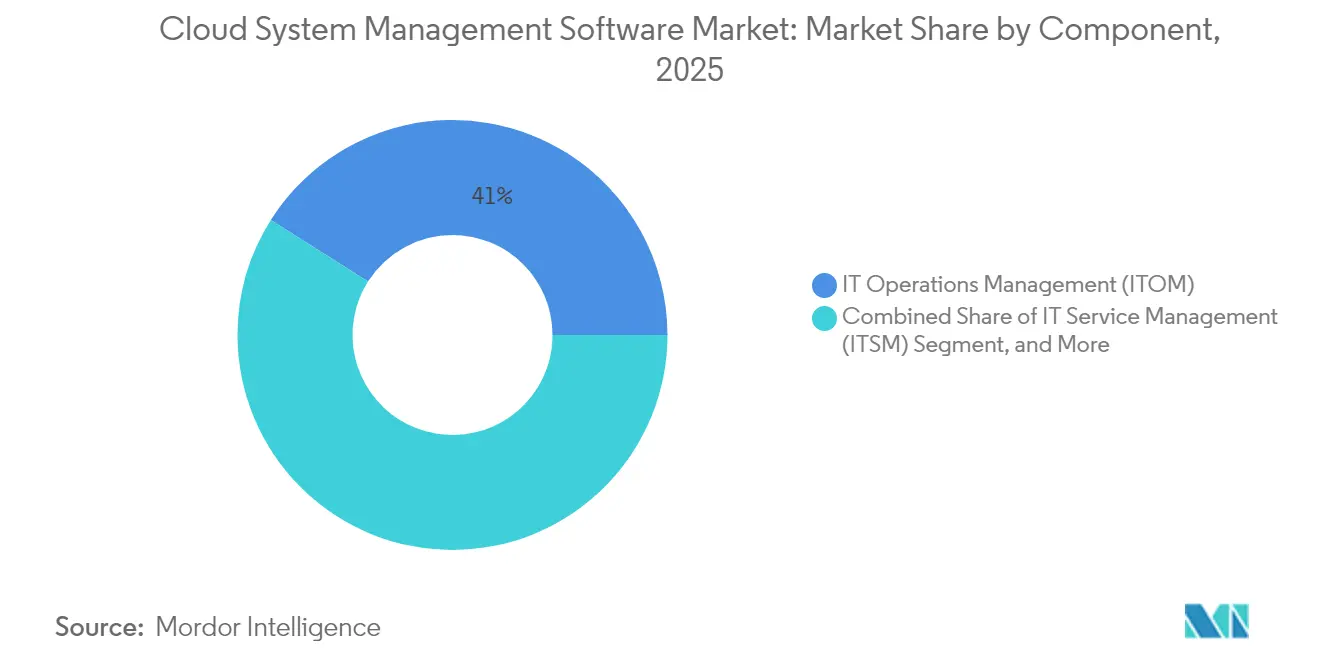

- Por componente, o gerenciamento de operações de TI liderou com 41,02% da participação de mercado de software de gerenciamento de sistema em nuvem em 2025, enquanto a automação de TI e o gerenciamento de configuração estão se expandindo a um CAGR de 24,18% até 2031.

- Por modelo de implantação, as implantações em nuvem pública detinham 52,21% da participação de receita em 2025 no mercado de software de gerenciamento de sistema em nuvem; a nuvem híbrida é a abordagem de crescimento mais rápido com um CAGR de 24,42%.

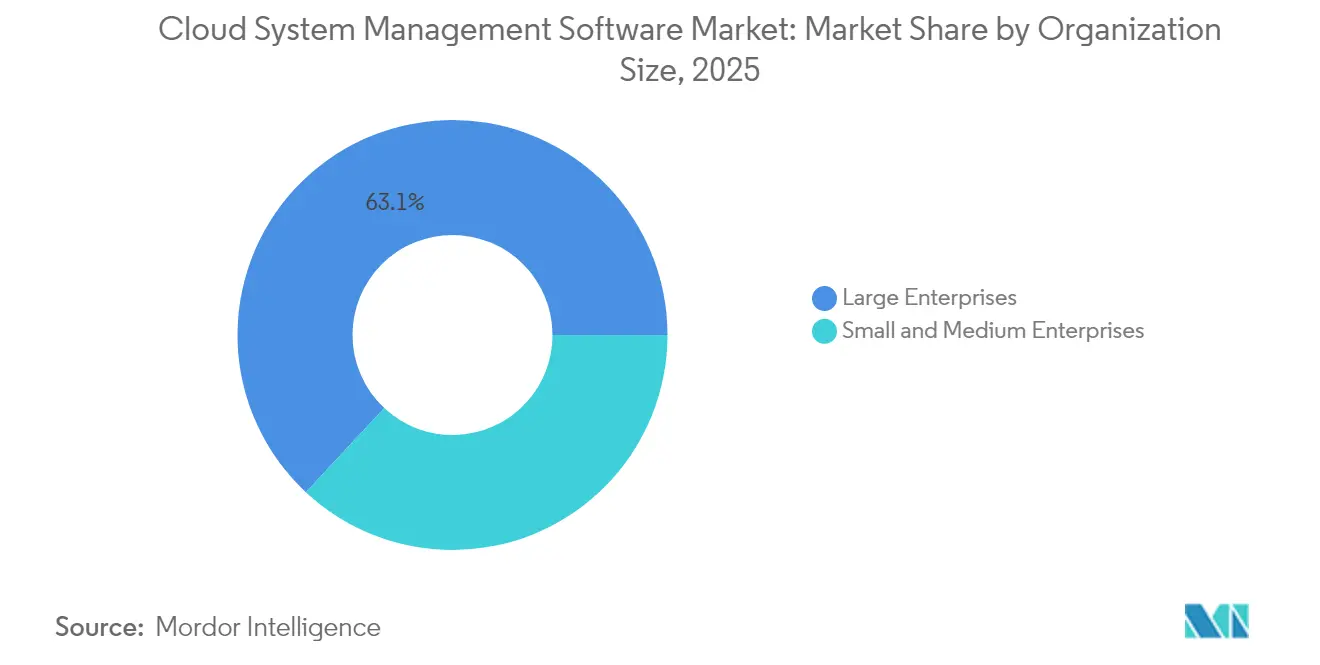

- Por porte da organização, as grandes empresas responderam por 63,05% dos gastos em 2025 no mercado de software de gerenciamento de sistema em nuvem, enquanto as pequenas e médias empresas estão crescendo a um CAGR de 24,58%.

- Por setor de usuário final, TI e Telecomunicações geraram 29,12% da receita de 2025 no mercado de software de gerenciamento de sistema em nuvem, enquanto a saúde está avançando mais rapidamente a um CAGR de 23,89%.

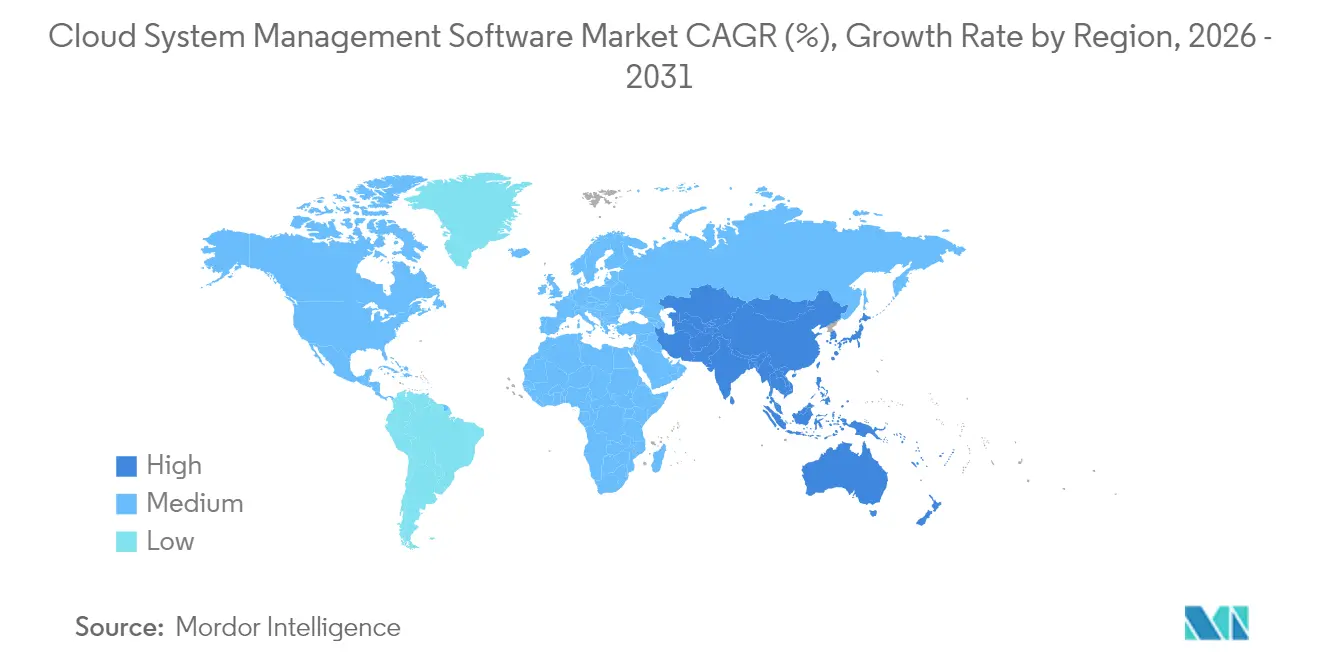

- Por geografia, a América do Norte contribuiu com 38,26% da receita de 2025 no mercado de software de gerenciamento de sistema em nuvem e a Ásia-Pacífico está projetada para crescer a um CAGR de 23,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gerenciamento de Sistema em Nuvem

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Explosão da adoção de multinuvem e nuvem híbrida | +5.2% | Global, com intensidade máxima na América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração DevOps para a esquerda impulsionando a demanda por observabilidade unificada | +4.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| FinOps como mandato em nível de conselho para controle de custos de nuvem | +4.3% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de camadas de orquestração de GPU prontas para IA Generativa | +3.9% | América do Norte, China, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de relatórios de sustentabilidade (Escopo 3) incorporados nas plataformas de gerenciamento de nuvem | +2.7% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Módulos de criptografia segura contra computação quântica inseridos nas pilhas de gerenciamento de nuvem | +1.9% | América do Norte, Europa, setores governamentais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão da Adoção de Multinuvem e Nuvem Híbrida

As organizações operavam uma média de 2,6 nuvens públicas em 2024, acima de 2,2 no ano anterior, à medida que as lacunas de visibilidade aumentavam a cada provedor adicional.[1]Flexera, "Relatório sobre o Estado da Nuvem 2024," flexera.com As plataformas que normalizam a telemetria entre AWS, Azure e Google Cloud estão substituindo ferramentas pontuais que exigem script manual. Conectores pré-construídos e kits de tradução de políticas, como os provedores Terraform, estão acelerando as implantações e aumentando a conformidade. As empresas agora citam as ferramentas inconsistentes como a principal barreira à otimização, reforçando a demanda por camadas de abstração que mascararam APIs proprietárias.

Migração DevOps para a Esquerda Impulsionando a Demanda por Observabilidade Unificada

As equipes de DevOps instrumentalizam o código no momento do commit, reduzindo o tempo médio de resolução em 40% e elevando a observabilidade a uma preocupação dos desenvolvedores. As plataformas unificadas correlacionam rastreamentos, métricas e KPIs de negócios, permitindo que os engenheiros identifiquem configurações incorretas antes que os usuários sejam afetados. Os clientes da New Relic que empregam observabilidade de pilha completa reduzem o ruído de alertas em 35%. A aquisição de Bits AI pela Datadog em 2024 incorporou a análise de causa raiz com tecnologia de LLM às operações convencionais, transformando explicações em linguagem natural em um diferencial.

FinOps como Mandato em Nível de Conselho para Controle de Custos de Nuvem

Com as faturas de nuvem agora examinadas pelos CFOs, os alertas de orçamento em tempo real e os modelos de estorno estão migrando os pacotes de gerenciamento de utilitários de TI para plataformas de governança financeira. As empresas que adotam o dimensionamento correto automatizado e a recuperação de recursos ociosos reduziram o desperdício em quase um terço nos primeiros seis meses, de acordo com estudos de caso de hiperprovisionadores.[2]AWS, "Posicionamento de Carga de Trabalho Consciente de Carbono," aboutamazon.com Os principais pacotes identificam recursos ociosos, lacunas em instâncias reservadas e detecção de anomalias que sinaliza picos de gastos em minutos, e não em semanas.

Surgimento de Camadas de Orquestração de GPU Prontas para IA Generativa

O treinamento e o ajuste fino de grandes modelos de linguagem consomem clusters de GPU com uso intermitente. As plataformas de gerenciamento de nuvem que programam aceleradores entre recursos locais e públicos agora elevam as taxas de utilização para a faixa de 80% médio, acima das linhas de base históricas de cerca de 60%. Recursos como licitação automatizada de instâncias spot e failover multirregional oferecem até 40% de economia nas cargas de trabalho de treinamento. As empresas, portanto, valorizam os agendadores unificados que combinam a eficiência da GPU com a atribuição de custos em nível de carga de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada de ataques cibernéticos em planos de controle | -2.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez persistente de habilidades em operações de nuvem e AIOps | -2.1% | Global, mais grave na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Licenciamento opaco de APIs de telemetria proprietárias | -1.6% | Global, afetando particularmente empresas multinuvem na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação da soberania de dados de borda para nuvem | -1.4% | Europa, Ásia-Pacífico, Oriente Médio, com impacto regulatório em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques Cibernéticos em Planos de Controle

Os planos de controle centralizados contêm credenciais de alto valor e dados de configuração. A violação do Snowflake em 2024, rastreada a contas de administrador comprometidas, expôs os riscos de vários locatários e levou as empresas a adotar autenticação multifator com suporte de hardware e logs de auditoria imutáveis. Incidentes semelhantes em provedores de identidade aumentaram o escrutínio sobre integrações de terceiros. As agências reguladoras agora recomendam arquiteturas de confiança zero que aplicam o menor privilégio e autenticação contínua. Os fornecedores incapazes de demonstrar controles de segurança rigorosos frequentemente enfrentam ciclos de aquisição mais longos, particularmente em setores regulamentados.

Escassez Persistente de Habilidades em Operações de Nuvem e AIOps

Estima-se que haja um déficit global de milhões de pessoas, arquitetos de nuvem e engenheiros de confiabilidade de sites. As PMEs enfrentam mais dificuldades, pois carecem de orçamentos para pessoal especializado capaz de ajustar os limites de detecção de anomalias ou interpretar análises de causa raiz geradas por IA. Os fornecedores incorporam fluxos de trabalho guiados, painéis pré-construídos e consultas em linguagem natural para reduzir as barreiras. No entanto, os usuários avançados geralmente exigem maior capacidade de configuração. Os programas de certificação de provedores de nuvem estão se expandindo, mas o pipeline de talentos permanece pelo menos 18 a 24 meses atrás da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Automação Avança à Medida que o DevOps Amadurece

A Automação de TI e o Gerenciamento de Configuração estão a caminho de registrar um CAGR de 24,18%, o ritmo mais rápido entre os componentes, à medida que as organizações substituem scripts manuais por infraestrutura-como-código declarativa. O tamanho do mercado de software de gerenciamento de sistema em nuvem para Automação de TI está projetado para crescer de USD 9,67 bilhões em 2025 para USD 35,45 bilhões até 2031. A linguagem neutra de fornecedor do Terraform da HashiCorp agora governa milhares de tipos de recursos, reforçando a demanda por ferramentas que abrangem nuvens públicas e sistemas locais. O Gerenciamento de Operações de TI reteve uma participação de mercado de 41,02% do software de gerenciamento de sistema em nuvem em 2025, pois a observabilidade unificada permanece fundamental. Aquisições, como a aquisição do Splunk pela Cisco, fundem a telemetria de rede com rastreamentos de aplicativos para fechar lacunas de visibilidade.

As empresas estão buscando cada vez mais plataformas que abranjam provisionamento, configuração, monitoramento em tempo de execução e gerenciamento de serviços de ponta a ponta. Projetos nativos do Kubernetes, como Argo CD e Flux, estendem os fluxos de trabalho de GitOps, enquanto os pacotes de gerenciamento de serviços de TI integram chat de IA para resolver chamados com mais eficiência. Para equipes com ativos legados, a descoberta sem agente e a detecção de desvios aceleram os roteiros de migração e reduzem o trabalho manual. A convergência da observabilidade com a automação posiciona os fornecedores que oferecem portfólios coesos para superar as soluções pontuais de nicho.

Por Modelo de Implantação: Arquiteturas Híbridas Crescem com Preocupações de Soberania

A nuvem pública manteve 52,21% da receita em 2025, mas os modelos híbridos estão se expandindo a um CAGR de 24,42% à medida que os mandatos de soberania de dados aumentam. O tamanho do mercado de software de gerenciamento de sistema em nuvem para soluções de nuvem híbrida está previsto para superar USD 44,8 bilhões até 2031. As regras da UE agora exigem que os provedores habilitem a portabilidade de dados sem taxas punitivas, fortalecendo a demanda por camadas de orquestração abertas como o Kubernetes que abstraem o posicionamento das cargas de trabalho. AWS Outposts, Azure Arc e Google Anthos levam APIs de nuvem pública para os data centers dos clientes, dando às equipes um único plano de controle para recursos díspares.

As nuvens privadas continuam relevantes para cargas de trabalho regulamentadas, mas crescem mais lentamente devido à intensidade de capital. As empresas adotam o modelo híbrido para que as análises possam expandir para regiões de hiperescala enquanto as informações de identificação pessoal permanecem no local. A alocação unificada de custos, o gerenciamento de postura de segurança e a observabilidade em todos os locais tornam-se, portanto, inegociáveis. Os fornecedores que carecem de paridade de recursos entre endpoints locais e públicos correm o risco de perda de clientes à medida que os clientes consolidam em torno de experiências consistentes.

Por Porte da Organização: PMEs Reduzem a Distância com Plataformas SaaS

As grandes empresas contribuíram com 63,05% dos gastos de 2025 graças aos vastos ambientes multinuvem que exigem governança sofisticada. No entanto, as PMEs estão acelerando a um CAGR de 24,58% à medida que os preços baseados em consumo e a integração de SaaS sem instalação reduzem as barreiras. O tamanho do mercado de software de gerenciamento de sistema em nuvem para compradores de PMEs está definido para superar USD 23,6 bilhões até 2031. Fornecedores como Datadog e New Relic cortejam esse grupo com níveis gratuitos ou de baixo custo e configurações guiadas que tornam o valor visível em horas.

A facilidade de uso tem classificação mais alta do que a profunda capacidade de configuração para empresas de médio porte sem equipes dedicadas de engenharia de confiabilidade de sites. Consultas em linguagem natural, estabelecimento de linha de base automatizado e remediação prescritiva reduzem a dependência de habilidades destacada anteriormente. Por outro lado, as grandes empresas continuam a exigir controles de acesso baseados em função granulares, integrações personalizadas e extensibilidade de API para se adequar a catálogos complexos de serviços de TI. Linhas de produtos modulares que permitem que cada segmento adote recursos em seu próprio ritmo agora diferenciam os líderes de mercado.

Por Setor de Usuário Final: Saúde Acelera com Migrações de Prontuários Eletrônicos de Saúde

TI e Telecomunicações reteve 29,12% da receita de 2025 à medida que os operadores aproveitam o gerenciamento de nuvem para monetizar a computação de borda 5G. Os Setores de Saúde e Ciências da Vida mostram a trajetória mais rápida, avançando a um CAGR de 23,89% até 2031, impulsionados pela modernização dos prontuários eletrônicos de saúde e pela expansão da telemedicina. A participação de mercado de software de gerenciamento de sistema em nuvem para saúde está prevista para subir acima de 12,34% até o final da década, à medida que a HIPAA e regras semelhantes exigem registro pronto para auditoria e rotação de chaves de criptografia.

Os setores de BFSI incorporam painéis de governança de custos diretamente nos consoles para limitar os gastos em tempo real, enquanto a manufatura orquestra a telemetria de IoT de fábrica com backends de ERP para manutenção preditiva. As redes de varejo correlacionam os feeds de ponto de venda com análises de estoque para informar preços dinâmicos, e as empresas de logística automatizam a otimização de rotas em nuvens híbridas. Cada vertical valoriza a visibilidade unificada enquanto adapta políticas em torno de seus próprios frameworks de conformidade, tornando os modelos de relatório configuráveis um recurso chave.

Análise Geográfica

A América do Norte liderou o mercado de software de gerenciamento de sistema em nuvem em 2025 com 38,26% da receita, apoiada pela adoção precoce de AIOps e estatutos rigorosos de notificação de violação que aumentam o prêmio sobre a correlação centralizada de eventos de segurança. As empresas norte-americanas também se beneficiam da presença regional de hiperprovisionadores e de um ecossistema denso de startups de observabilidade, o que acelera a inovação e a velocidade das parcerias. Movimentos de consolidação como Broadcom–VMware e Cisco–Splunk acentuam a concorrência e mantêm o impulso de gastos elevado entre os usuários da Fortune 500 que buscam planos de controle integrados.

A região Ásia-Pacífico está projetada para registrar a taxa de crescimento mais rápida de 23,98% até 2031. O mandato de nuvem do setor público da Índia exige que os dados governamentais permaneçam dentro das fronteiras nacionais sob o framework MeghRaj, impulsionando arquiteturas híbridas que misturam data centers locais com capacidade de hiperescala. As leis de cibersegurança e segurança de dados da China empurram os operadores de infraestrutura crítica em direção a pilhas de nuvem soberana ancoradas por provedores domésticos. As iniciativas da agência digital do Japão atraem ainda mais as empresas para plataformas gerenciadas que unificam métricas de custo, sustentabilidade e segurança em todos os fornecedores.

A Europa está no centro do debate sobre soberania de dados, com o GDPR e o Ato de Dados da UE de 2024 levando as empresas a manter cargas de trabalho sensíveis no local enquanto expandem as análises para a nuvem pública. O BSI da Alemanha promove designs multinuvem para mitigar a dependência de fornecedor, estimulando a adoção de camadas de orquestração abertas. Os investimentos de fundos soberanos de riqueza do Oriente Médio em instalações de hiperescala reduzem a latência para as empresas locais, enquanto as economias de primeira geração móvel da África valorizam pacotes leves e orientados por API que funcionam em largura de banda limitada. As regulamentações no estilo GDPR da América Latina também aceleram a adoção de ferramentas de gerenciamento com controles de acesso granulares e auditabilidade.

Panorama regulatório

O software de gerenciamento de sistemas em nuvem está sendo cada vez mais moldado por diretrizes de linha de base de segurança e regras de uso de nuvem no setor público que colocam a avaliação de configuração, a auditabilidade e a segurança de API como requisitos centrais das plataformas. Nos Estados Unidos, a Diretiva Operacional Vinculante (BOD) 25-01 da CISA exige que agências e outros locatários abrangidos que utilizam as Linhas de Base de Configuração Segura de Nuvem (SCuBA) finalizadas implantem ferramentas de avaliação até 25 de abril de 2025, o que deve aumentar a demanda por avaliação automatizada de postura, detecção de desvios e relatórios prontos para evidências dentro dos pacotes de gerenciamento.

Os padrões e as estruturas de soberania também estão se tornando mais rígidos nas principais regiões. O NIST atualizou a SP 800-228 em março de 2026 com orientações para proteção de APIs em sistemas nativos de nuvem, reforçando a necessidade de inventário de APIs, controles de autenticação/autorização e monitoramento contínuo em planos de controle multi-nuvem. Na UE, a Comissão Europeia adotou a proposta da Lei de Desenvolvimento de Nuvem e IA (CADA) em 3 de junho de 2026 para expandir a capacidade dos data centers e introduzir uma estrutura de avaliação de soberania, enquanto a Lei de Resiliência Cibernética da UE introduz obrigações de relatório para produtos com elementos digitais a partir de 11 de setembro de 2026. A Austrália adicionou uma âncora do setor público com sua Política de Computação em Nuvem para Todo o Governo, que entra em vigor em 1º de julho de 2026, tornando os requisitos de modernização cloud-first um fator direto de impulso para ferramentas de gerenciamento em conformidade.

Análise da cadeia de valor

A cadeia de valor começa com padrões e primitivas de nuvem (computação, armazenamento, rede, Kubernetes, identidade) de hyperscalers e pilhas de nuvem privada, e depois incorpora camadas de telemetria (logs, métricas, rastreamentos), políticas e dados de configuração. Os fornecedores de gerenciamento de sistemas em nuvem normalizam essas entradas em fluxos de trabalho para ITOM, ITSM, automação/gerenciamento de configuração e FinOps. Padrões de interoperabilidade e modelos de referência (por exemplo, o modelo operacional de cadeia de valor IT4IT do The Open Group, padrões de nuvem da DMTF, ISO/IEC 19831:2015 para CIMI, e roteiros de padrões de nuvem do NIST) atuam como entradas viabilizadoras que reduzem o atrito de integração, mas APIs proprietárias de nuvem e termos de licenciamento ainda criam custos de mudança que as plataformas devem compensar por meio de conectores e abstração.

O canal e a entrega são fortemente liderados por parceiros, com SIs/MSPs globais e regionais empacotando avaliação, migração e operações gerenciadas sobre essas plataformas. Marketplaces e rotas de aquisição baseadas em consumo também apoiam a adoção no mercado intermediário. Movimentos recentes do ecossistema apontam para consolidação upstream e integração mais estreita de plataformas, como a conclusão pela IBM da aquisição da HashiCorp em fevereiro de 2025 para integrar automação de infraestrutura e gerenciamento de ciclo de vida em um portfólio de nuvem híbrida, e a Rackspace Technology assinando um acordo de colaboração estratégica de vários anos com a AWS em outubro de 2024 para expandir a consultoria, o FinOps e a entrega de migração. Os principais estrangulamentos permanecem a disponibilidade de competências para operações de AIOps, a governança de qualidade de dados e telemetria entre ambientes, e a necessidade de alinhar dados de aquisição e faturamento (chargeback/showback) com a telemetria operacional em um único plano de controle.

Cenário Competitivo

O setor de software de gerenciamento de sistema em nuvem permanece moderadamente fragmentado. Os cinco principais fornecedores, VMware (Broadcom), Microsoft, AWS, ServiceNow e IBM, detinham uma participação estimada de 48% em 2024, sem que nenhuma empresa individualmente ultrapassasse 15%. A integração da VMware pela Broadcom intensificou as estratégias de licenciamento de nuvem híbrida, mas a insatisfação dos clientes com os preços abre espaço para alternativas de código aberto, como Red Hat OpenShift e Terraform. A aquisição da HashiCorp pela IBM em 2024 fortaleceu sua estratégia de automação multinuvem, adicionando uma camada declarativa que abrange hiperprovisionadores.

Os hiperprovisionadores incluem recursos nativos de custo, segurança e observabilidade nos preços de consumo, incentivando a fidelidade a um único fornecedor. No entanto, os provedores especializados prosperam ao abordar os pontos problemáticos entre nuvens, oferecendo arquiteturas com prioridade em API e focando na análise de causa raiz alimentada por grandes modelos de linguagem. A Datadog relatou um crescimento de receita de 32% ano a ano em 2025, à medida que os clientes buscavam monitoramento unificado para cargas de trabalho Kubernetes, sem servidor e de borda. New Relic, Dynatrace, Harness e CloudBolt se diferenciam por meio de licenciamento baseado em uso, ganchos de implantação contínua e frameworks de política-como-código.

Os movimentos estratégicos enfatizam IA e sustentabilidade. A IBM registrou dezenas de patentes para algoritmos de capacidade preditiva, enquanto o foco de propriedade intelectual do Google Cloud está no agendamento consciente de carbono e na rotação de chaves seguras contra computação quântica. A absorção do Splunk pela Cisco combina telemetria de rede e segurança em um único lago de análise. Perturbadores menores exploram pontos cegos dos hiperprovisionadores, orquestração de borda para nuvem, atribuição de custos multinuvem e conformidade para regulamentações de nicho, para conquistar contas resistentes ao bloqueio de fornecedor.

Líderes do Setor de Software de Gerenciamento de Sistema em Nuvem

IBM Corporation

Microsoft Corporation

Vmware Inc.

BMC Software Inc.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A soberania por design está se tornando um critério prático de compra, abrindo espaço em branco para plataformas que possam demonstrar residência de dados, operações em conformidade e controles auditáveis em propriedades híbridas além do monitoramento de desempenho. As âncoras políticas incluem a Política de Computação em Nuvem para Todo o Governo da Austrália, que entra em vigor em 1º de julho de 2026, e requisitos de controle voltados para empresas, como o NIST SP 800-228 (atualização de março de 2026) para proteção de APIs em sistemas nativos de nuvem. Fornecedores que oferecem pacotes de políticas pré-mapeados, coleta automatizada de evidências e governança consistente entre AWS, Azure, Google Cloud e pilhas on-premises estão posicionados para traduzir esses mandatos em ofertas empacotadas para governo, setores regulados e modernização de nuvem para telecomunicações.

Uma segunda área de oportunidade é a transição de operações centradas em painéis para fluxos de trabalho assistidos por IA e orientados por agentes que combinam observabilidade, automação e segurança em um único plano de controle. Em junho de 2026, a Cisco lançou o Cisco Cloud Control como uma plataforma unificada para gerenciar, monitorar e proteger a infraestrutura de TI tanto para operação humana quanto para agentes de IA, o que destaca a diferenciação competitiva em torno de recursos do estilo AgenticOps. Em paralelo, a computação confidencial e a segurança habilitada por hardware estão se aproximando de requisitos convencionais, apoiadas pelo NIST IR 8320E (rascunho público inicial divulgado em maio de 2026), focado na proteção de dados em cargas de trabalho em nuvem. Plataformas que orquestram políticas, identidade e posicionamento de cargas de trabalho, ao mesmo tempo em que expõem controles verificáveis para segurança de API e ambientes de computação confidencial, podem expandir-se além das equipes de TI para partes interessadas em finanças, risco e conformidade que influenciam os gastos com nuvem e os modelos operacionais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Kyndryl expandiu sua colaboração com a Microsoft para fornecer soluções de soberania que aproveitam os recursos do Microsoft Sovereign Cloud. A atualização fortalece implementações lideradas por serviços de ambientes híbridos em conformidade, aproximando os requisitos de governança e residência de dados das operações cotidianas de nuvem para empresas e compradores do setor público.

- Maio de 2026: A IBM anunciou o IBM Concert para operações inteligentes e disponibilizou o IBM Sovereign Core como parte de seu portfólio de software focado em soberania. Essa combinação vincula operações no estilo AIOps com controles de soberania, ajudando empresas a gerenciar propriedades híbridas com uma postura de conformidade mais forte, reduzindo o esforço operacional.

- Abril de 2024: A IBM anunciou um acordo para adquirir a HashiCorp a fim de aprofundar sua pilha de automação de infraestrutura e gerenciamento de ciclo de vida para ambientes de nuvem híbrida. A integração planejada de fluxos de trabalho baseados em Terraform a um portfólio de gerenciamento mais amplo destacou o valor estratégico da automação neutra em relação a fornecedores para operações e governança multi-nuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado abrange software usado para monitorar, automatizar, configurar e governar ambientes de nuvem, de modo que as equipes de TI possam manter os sistemas em nuvem estáveis, seguros e com custos controlados em configurações públicas, privadas e híbridas.

Exclusões de escopo: excluímos hospedagem em nuvem geral e taxas de capacidade de infraestrutura, junto com taxas de consultoria pura, trabalho de implementação e serviços gerenciados que estão fora da receita de licenciamento de software ou assinatura.

Visão geral da segmentação

- Por Componente

- Gerenciamento de Operações de TI (ITOM)

- Gerenciamento de Serviços de TI (ITSM)

- Automação de TI e Gerenciamento de Configuração (ITACM)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor de Usuário Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e Seguros (BFSI)

- Saúde e Ciências da Vida

- Manufatura

- Varejo e Serviços ao Consumidor

- Transporte e Logística

- Mídia e Entretenimento

- Governo e Setor Público

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o enquadramento do mercado e reunir séries temporais consistentes que pudessem ancorar os gastos com software. Contamos principalmente com fontes públicas e sem acesso restrito, como o US Bureau of Economic Analysis, o US Bureau of Labor Statistics, o Eurostat, os indicadores de TIC da OCDE e a União Internacional de Telecomunicações para sinais de atividade em nuvem e digital.

Também revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos e coberturas confiáveis da imprensa especializada em tecnologia para mapear como o software de gerenciamento de nuvem é empacotado e monetizado. Quando necessário, assinaturas pagas de dados financeiros e inteligência de empresas, além de uma base de dados de patentes, apoiaram verificações cruzadas sobre a direção da receita e a ênfase de produtos. As fontes de pesquisa documental mencionadas aqui são ilustrativas, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas estruturadas com líderes de operações em nuvem, responsáveis por serviços de TI, engenheiros de plataforma e parceiros de canal nas principais regiões. O comportamento de compra varia significativamente entre setores regulados e menos regulados, por isso tratamos isso como uma verificação de segmentação durante a análise. As respostas dos entrevistados ajudaram a confirmar padrões de adoção em implantações públicas, privadas e híbridas, e refinaram premissas sobre precificação, comportamento de renovação e pacotes típicos de módulos, por exemplo, monitoramento combinado com automação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | APAC: 39% |

| Nível intermediário: 49% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Participantes menores: 15% | Gerentes: 51% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down do pool de demanda que reconstrói os gastos com software de gerenciamento de nuvem a partir da adoção de nuvem empresarial e das necessidades de operações de TI, e depois é dividido entre as principais funções de software normalmente adquiridas para operar propriedades em nuvem. Para manter os totais realistas, os resultados são corroborados por meio de aproximações bottom-up seletivas, incluindo divisões de receita de fornecedores amostradas, verificações de canal e estimativas de ASP vinculadas a implantações para um conjunto de categorias comuns de ferramentas.

No modelo, algumas entradas práticas fazem a maior parte do trabalho, como o crescimento de cargas de trabalho em ambientes públicos e híbridos, tendências de consolidação de ferramentas, cobertura de observabilidade (logs, métricas, rastreamentos), intensidade de automação e configuração, e requisitos de governança ligados à postura de segurança e controles de custos. Ao construir a previsão, a análise de cenários é usada para que alavancas incertas, como aperto orçamentário ou adoção mais rápida de multi-nuvem, possam ser aplicadas de forma transparente e, então, verificadas em relação a opiniões de especialistas. Quando as consolidações bottom-up apresentam lacunas, nós as preenchemos usando proporções proxy de grupos de compradores adjacentes e reverificamos os gastos implícitos por organização, para que o resultado permaneça dentro de faixas plausíveis.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo a direção dos gastos com software empresarial, indicadores de expansão de cargas de trabalho em nuvem e prioridades declaradas por líderes de operações de TI, e as diferenças são investigadas antes da aprovação final. Se uma região ou tipo de implantação mostrar um salto inusual, revisamos os fatores impulsionadores, revisitamos entradas como a progressão de preços e o momento de adoção, e recontactamos respondentes selecionados quando a variação não pode ser explicada.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças significativas de licenciamento, mudanças macroeconômicas abruptas ou um salto notável nos padrões de adoção de nuvem. Antes da entrega, um analista realiza uma verificação final de atualidade para que os números e as principais premissas reflitam os dados públicos mais recentes disponíveis e o feedback validado das entrevistas.

Estimativa da Mordor Intelligence para o Mercado de Software de Gerenciamento de Sistemas em Nuvem em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para software de gerenciamento de sistemas em nuvem podem parecer muito distantes, mesmo quando parecem medir a mesma coisa. A diferença geralmente vem de discrepâncias no que é contabilizado como receita de software, quais tipos de implantação em nuvem são incluídos e como a precificação e a adoção são projetadas ano a ano.

Algumas estimativas expandem o escopo para incluir serviços gerenciados, terceirização ampla de TI ou gastos gerais com operações de infraestrutura em nuvem. Na Mordor Intelligence, o total é limitado à receita de software vinculada a funções de gerenciamento de sistemas em nuvem, e é ainda mais restringido por verificações de realidade de implantação baseadas em padrões de adoção e renovação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 24,34 bilhões de USD (2025) | |

| Consultoria Global A | 31,60 bilhões de USD (2025) | Usa uma lente de gastos mais ampla que pode agrupar serviços de operações em nuvem e custos adjacentes de gerenciamento de infraestrutura, o que eleva os totais além de assinaturas e licenças exclusivamente de software. |

| Jornal Comercial B | 20,10 bilhões de USD (2025) | Aplica um corte de produto mais estreito que enfatiza ferramentas de monitoramento e observabilidade, e frequentemente subestima módulos de automação e gerenciamento de configuração vendidos como parte de pacotes. |

A comparação mostra que as maiores diferenças são explicadas pelo escopo e por como os módulos de pacotes são contabilizados. Ao manter o cálculo vinculado a funções claras de software, verificar os gastos implícitos por tipo de comprador e revisitar as premissas de precificação durante as atualizações, o valor final permanece rastreável a entradas que podem ser repetidas e revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gerenciamento de sistema em nuvem?

O mercado está avaliado em USD 29,99 bilhões em 2026 e está previsto para atingir USD 85,23 bilhões até 2031.

Qual componente está crescendo mais rapidamente neste espaço?

A Automação de TI e o Gerenciamento de Configuração lideram o crescimento, expandindo-se a um CAGR de 24,18% à medida que as organizações adotam fluxos de trabalho de infraestrutura-como-código e política-como-código.

Por que as implantações híbridas estão superando as implantações exclusivamente públicas?

Os mandatos de soberania de dados e as cargas de trabalho sensíveis à latência levam as empresas a combinar recursos locais e múltiplos provedores de nuvem, produzindo um CAGR de 24,42% para abordagens híbridas.

Qual setor verá a maior adoção até 2031?

Saúde e Ciências da Vida, impulsionadas pelas migrações de prontuários eletrônicos de saúde e pelas necessidades rigorosas de conformidade, devem registrar um CAGR de 23,89%.

Quais regiões estão posicionadas para a expansão de mercado mais rápida?

A Ásia-Pacífico está projetada para crescer a um CAGR de 23,98% graças aos mandatos de nuvem soberana na Índia e na China e aos programas de governo digital no Japão.

Página atualizada pela última vez em: