Tamanho e Participação do Mercado de Dispositivos de Endoscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

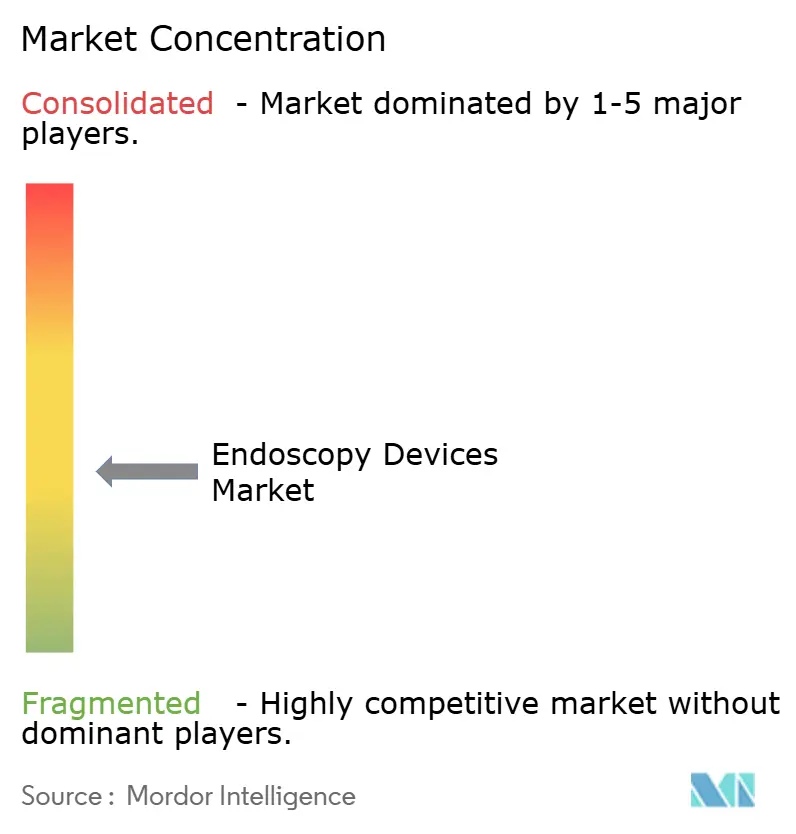

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia por Mordor Intelligence

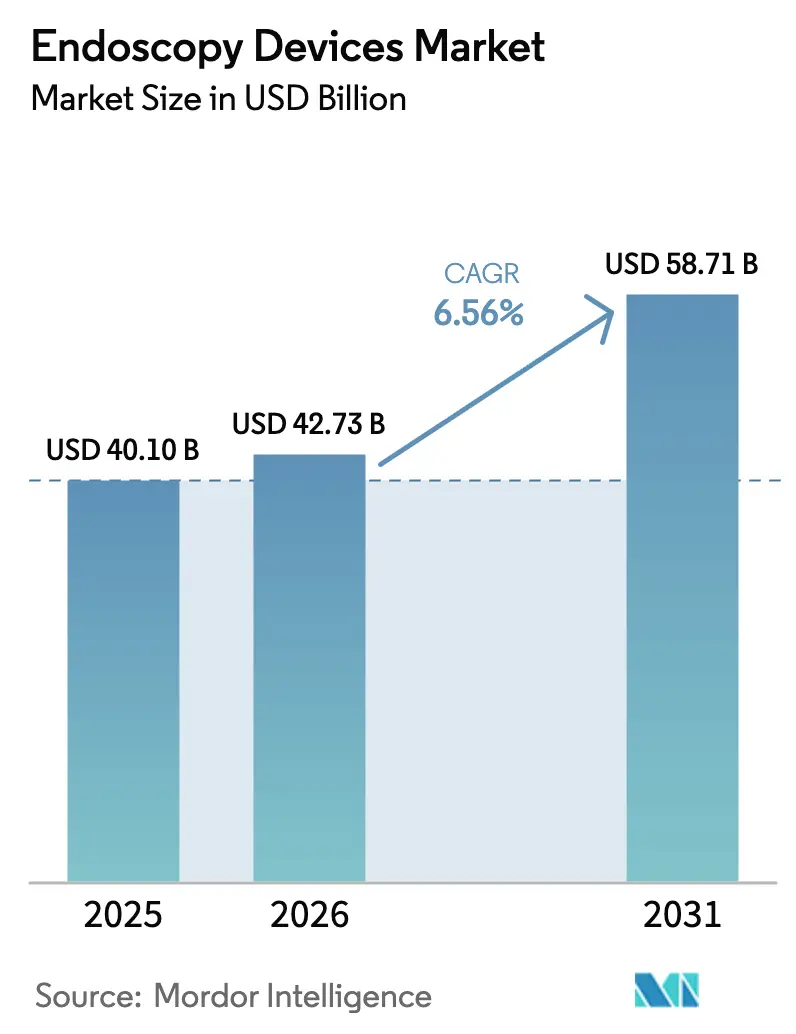

O tamanho do Mercado de Dispositivos de Endoscopia deve expandir de USD 40,10 bilhões em 2025 e USD 42,73 bilhões em 2026 para USD 58,71 bilhões até 2031, registrando uma CAGR de 6,56% entre 2026 e 2031.

O crescimento decorre da decisão do Medicare em 2024 de eliminar o compartilhamento de custos para colonoscopias de rastreamento, das rápidas atualizações para torres de visualização em 4K e da adoção mais rápida de orientação por inteligência artificial que aumenta as taxas de detecção de adenomas. Os hospitais estão encurtando os ciclos de substituição de plataformas obsoletas, enquanto os centros cirúrgicos ambulatoriais (CCAs) ampliam as compras de sistemas integrados compactos que se adequam a instalações de especialidade única. Padrões rígidos de controle de infecção, especialmente após 12 comunicações de segurança separadas da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) entre 2024 e 2026, estão direcionando as aquisições para endoscópios de uso único, apesar dos custos mais elevados por procedimento. Enquanto isso, os novos esquemas de reembolso na China, Índia e Japão estão expandindo a base de pacientes endereçável, consolidando a visibilidade de volume de longo prazo tanto em procedimentos diagnósticos quanto terapêuticos.

Principais Conclusões do Relatório

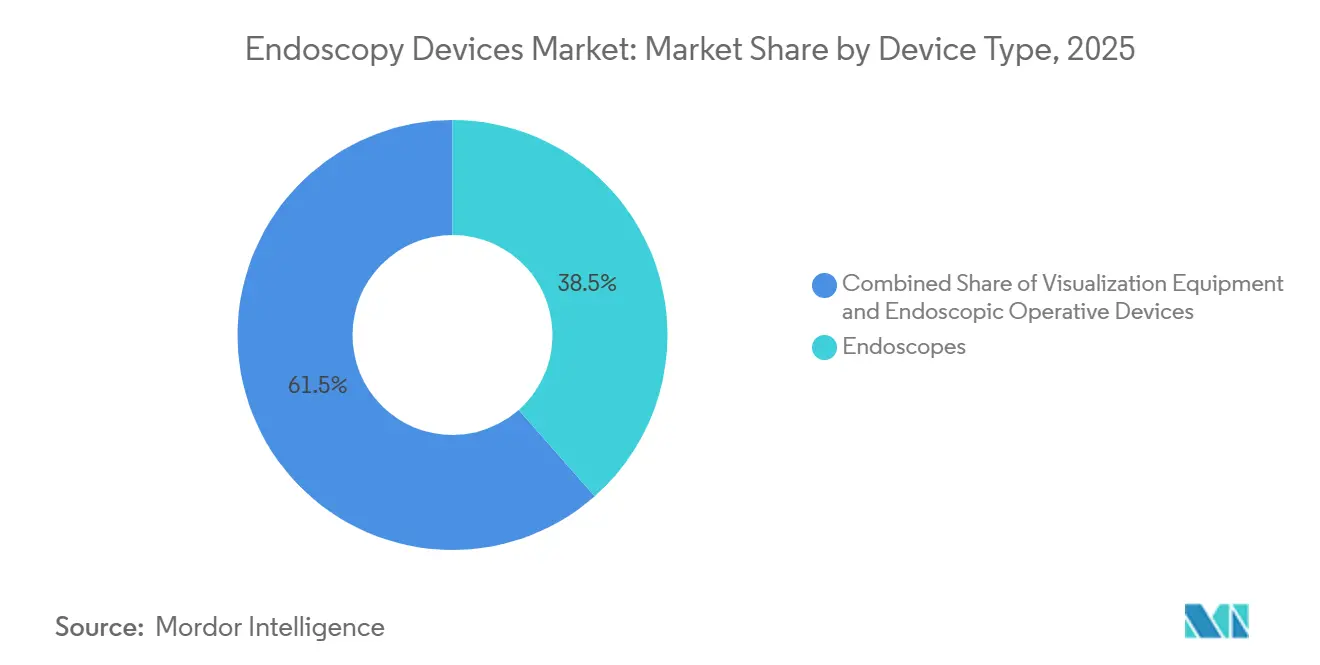

- Por tipo de dispositivo, os equipamentos de visualização registraram o crescimento mais rápido, avançando a uma CAGR de 8,25% até 2031, à medida que hospitais e CCAs substituíram plataformas de definição padrão por sistemas 4K prontos para inteligência artificial.

- Por aplicação, a endoscopia gastrointestinal liderou com 55,53% da receita de 2025, enquanto a laparoscopia registrou a expansão mais acentuada, crescendo a uma CAGR de 8,85% impulsionada por procedimentos oncológicos assistidos por robótica.

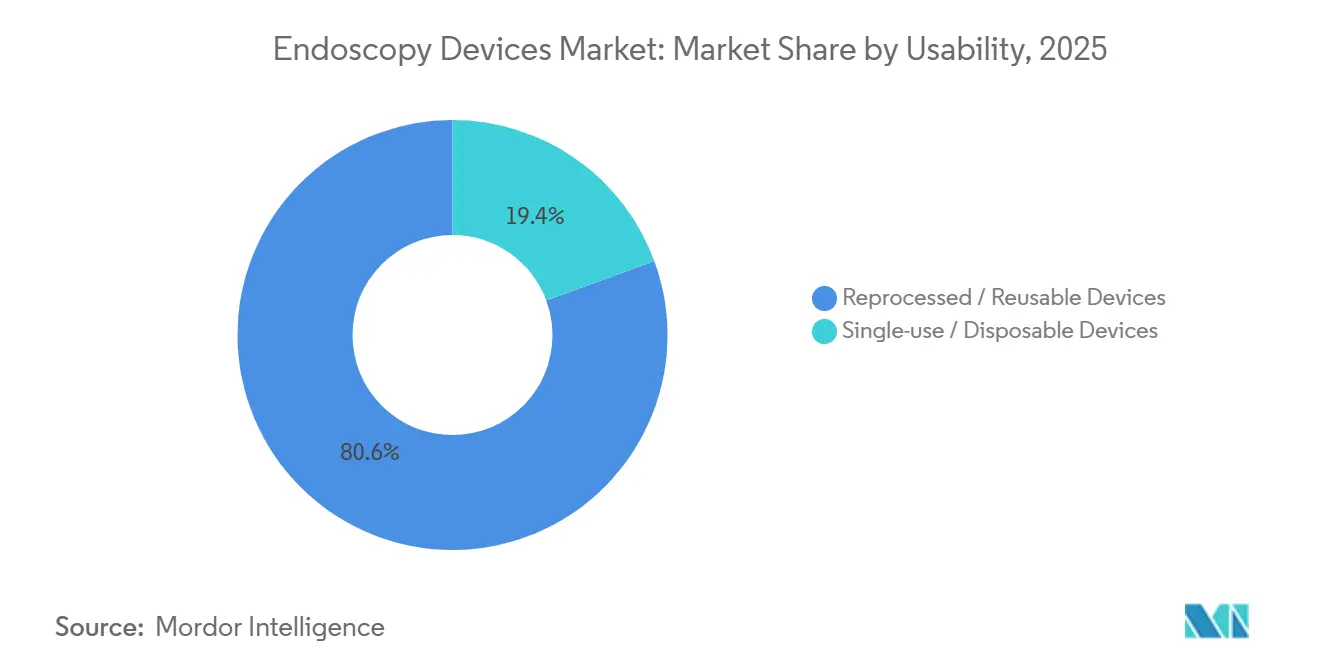

- Por usabilidade, os produtos reprocessados retiveram 80,63% de participação em 2025, mas os endoscópios de uso único estão a caminho de uma CAGR de 10,87%, impulsionados por mandatos de controle de infecção que se seguiram a repetidos alertas de contaminação.

- Por usuário final, os CCAs registraram o maior crescimento, com uma CAGR de 9,7% até 2031, à medida que as reformas de pagamento neutro por local de atendimento deslocaram os volumes de procedimentos para fora dos hospitais.

- Por geografia, a América do Norte respondeu por 41,13% da receita de 2025, enquanto a Ásia-Pacífico deve avançar a uma CAGR de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Endoscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Global da Incidência de Cânceres Gastrointestinais e Colorretais | +1.2% | Global, com pico na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ampla Transição para Procedimentos Minimamente Invasivos | +1.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação Contínua em Visualização Endoscópica | +0.9% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Expansão dos Centros Cirúrgicos Ambulatoriais | +0.8% | América do Norte, com expansão para a Europa | Médio prazo (2-4 anos) |

| Reembolso Favorável e Programas de Saúde Pública | +0.7% | América do Norte, Europa, China, Índia | Médio prazo (2-4 anos) |

| Envelhecimento da População com Condições Crônicas | +0.6% | Global, concentrado na América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Cânceres Gastrointestinais e Colorretais Impulsionando a Demanda por Rastreamento

Os casos de câncer colorretal entre adultos norte-americanos com idades entre 20 e 49 anos aumentaram 9% entre 2020 e 2024, levando os pagadores a ampliar a elegibilidade para rastreamento a coortes mais jovens[1]Sociedade Americana de Câncer, "Estatísticas de Câncer Colorretal 2024," cancer.org. As frotas de endoscopia, portanto, exigem ciclos de atualização mais rápidos, com centros de alto volume adquirindo colonoscópios de alta definição (HD) que melhor visualizam lesões planas ou deprimidas responsáveis por 30% dos cânceres de intervalo. O Japão e a Coreia do Sul ilustram o efeito do rastreamento obrigatório: a utilização per capita de endoscópios é três a quatro vezes maior do que nos sistemas ocidentais, demonstrando o volume de procedimentos que os programas emergentes da China e da Índia poderiam desencadear. A perspectiva de câncer de 2024 da Organização Mundial da Saúde projeta um aumento de 47% na incidência global de câncer até 2040, destacando as malignidades gastrointestinais como o maior aumento absoluto. Os reguladores também estão enrijecendo os padrões de qualidade; as auditorias atualizadas da ISO 13485 vinculam o desempenho dos dispositivos diretamente às taxas documentadas de detecção de câncer, elevando a barreira de entrada para novos fornecedores.

Ampla Transição para Procedimentos Minimamente Invasivos em Diversas Especialidades Cirúrgicas

As técnicas minimamente invasivas representam agora 72% das cirurgias abdominais eletivas nos Estados Unidos, ante 64% em 2020[2]Agência para Pesquisa e Qualidade em Saúde, "Tendências HCUP 2024," ahrq.gov. Os volumes de gastroplastia endoscópica bariátrica em manga saltaram 38% em 2024, à medida que a escassez de agonistas de GLP-1 direcionou os pacientes da farmacoterapia para o manejo procedural do peso. A artroscopia ortopédica segue uma trajetória semelhante, com 85% dos reparos de menisco nos Estados Unidos realizados artroscopicamente em 2024. Plataformas de broncoscopia robótica, como o Ion da Intuitive Surgical, aprovado em 2024, alcançaram um rendimento diagnóstico de 89% para nódulos pulmonares com menos de 2 cm, ressaltando como a tecnologia de endoscópio flexível se funde cada vez mais com a robótica. Essa ampla mudança procedural expande o mercado de dispositivos de endoscopia muito além da gastroenterologia, abrindo oportunidades de espaço em branco para sistemas de visualização híbridos que combinam a precisão do endoscópio rígido com o alcance do endoscópio flexível.

Inovação Contínua em Visualização Endoscópica Aprimorando os Resultados Clínicos

Entre 2024 e 2026, o FDA aprovou 14 sistemas de colonoscopia com inteligência artificial (IA), cada um incorporando software de detecção de pólipos em tempo real que eleva as taxas de detecção de adenomas em 8 a 12 pontos percentuais. O CAD EYE da Fujifilm, integrado à plataforma ELUXEO 8000, utiliza imagem de cor vinculada para destacar padrões vasculares associados à neoplasia. O EVIS X1 da Olympus alcançou 97% de sensibilidade para displasia do esôfago de Barrett em um ensaio multicêntrico de 2024, superando a endoscopia de luz branca em 14 pontos percentuais. O sistema IMAGE1 S 4K da Karl Storz fornece resolução de 8,3 megapixels que ajuda os cirurgiões a identificar feixes nervosos durante a prostatectomia laparoscópica, reduzindo a incontinência em 18%. As soluções de cápsula também estão avançando; o PillCam da Medtronic, aprovado em 2024 para monitoramento da doença de Crohn, oferece uma alternativa não invasiva à ileocolonoscopia repetida. Essas inovações reduzem o tempo médio de colonoscopia de 28 minutos para 22 minutos, permitindo que os centros aumentem o rendimento diário sem pessoal adicional.

Expansão dos Centros Cirúrgicos Ambulatoriais Impulsionando os Volumes de Endoscopia Ambulatorial

Os CCAs realizaram 9,2 milhões de endoscopias gastrointestinais nos Estados Unidos em 2024, um salto de 14% desde 2020, após a regra de pagamento neutro por local de atendimento do Medicare em 2024 equiparar o reembolso com os departamentos ambulatoriais hospitalares. A remoção da colonoscopia da lista de procedimentos exclusivamente hospitalares abriu outros 2,3 milhões de procedimentos anuais para os CCAs. A colonoscopia agora custa ao Medicare USD 1.068 em um CCA versus USD 1.783 em um departamento ambulatorial hospitalar, uma economia de 40% que os planos comerciais replicam por meio de redes de CCAs preferenciais. Doze estados eliminaram as barreiras de certificado de necessidade entre 2024 e 2026, com a Flórida, o Texas e o Arizona abrigando 38% dos novos centros. Torres integradas compactas, como o EVIS X1 Compact da Olympus, atendem às restrições de espaço e orçamento dessas instalações. Crescimento ambulatorial semelhante está emergindo no Japão e na Alemanha após os pagadores em ambos os países aprovarem clínicas de endoscopia ambulatorial independentes em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção do Ciclo de Vida | -0.9% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios Persistentes de Controle de Infecção | -0.7% | Global, com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez Global de Endoscopistas Treinados | -0.5% | Global, grave na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias Longas e Rigorosas | -0.4% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção do Ciclo de Vida de Sistemas Endoscópicos Avançados

Uma torre 4K totalmente integrada com software de inteligência artificial é listada entre USD 180.000 e USD 250.000, cerca de 60% mais cara do que os equipamentos de definição padrão — um obstáculo para hospitais comunitários e CCAs com margens reduzidas. Os reprocessadores automáticos de endoscópios (RAEs), exigidos pelos protocolos do FDA e dos Centros de Controle e Prevenção de Doenças (CDC), custam entre USD 40.000 e USD 75.000 cada, enquanto os desinfetantes de alto nível acrescentam entre USD 12 e USD 18 por ciclo de endoscópio[3]Centros de Controle e Prevenção de Doenças, "Surtos de Infecções Associadas a Endoscópios 2024," cdc.gov. O custo total anual de propriedade de um colonoscópio reutilizável é em média USD 2.800 quando manutenção, assistência técnica e reprocessamento são incluídos. Os endoscópios descartáveis eliminam os custos de reprocessamento, mas introduzem uma despesa de USD 200 a USD 400 por caso, limitando a viabilidade a ambientes de baixo volume ou alto risco de infecção. Os orçamentos dos mercados emergentes permanecem apertados; os hospitais públicos indianos típicos reservam USD 25.000 por ano para equipamentos de endoscopia, suficiente para apenas um único endoscópio flexível de nível intermediário. Os modelos de arrendamento que agrupam capital, manutenção e consumíveis em taxas por procedimento estão crescendo na Europa, mas ainda cobrem menos de 5% dos sistemas instalados.

Desafios Persistentes de Controle de Infecção e Maior Escrutínio Regulatório

O FDA emitiu 12 alertas separados de contaminação de endoscópios flexíveis de 2024 a 2026, incluindo um recall Classe I do duodenoscópio TJF-Q190V da Olympus após 18 infecções confirmadas por Enterobacteriaceae resistentes a carbapenêmicos. Os Centros de Controle e Prevenção de Doenças (CDC) associaram 47 surtos de infecções relacionadas à assistência à saúde em 2024 ao reprocessamento inadequado de endoscópios, com duodenoscópios e ecoendoscópios implicados em 68% dos casos. As novas regras do FDA obrigam os fabricantes a realizar vigilância pós-comercialização em todos os endoscópios flexíveis com componentes reutilizáveis. O Regulamento de Dispositivos Médicos (RDM) da Europa atualizou os endoscópios flexíveis da Classe IIa para a Classe IIb em 2024, exigindo comprovação clínica da eficácia do reprocessamento mais auditorias de terceiros. Os custos de conformidade estão aumentando: a Olympus divulgou USD 120 milhões em gastos regulatórios incrementais para 2024, enquanto empresas menores estão saindo completamente do mercado de endoscópios reutilizáveis. A adoção de uso único disparou após o FDA recomendar duodenoscópios descartáveis para casos de colangiopancreatografia retrógrada endoscópica (CPRE) de alto risco, elevando a penetração para 22% de tais procedimentos no final de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Visualização Lidera a Corrida pela Inovação

Os equipamentos de visualização expandiram-se a uma CAGR de 8,25% entre 2026 e 2031, a mais rápida entre todas as categorias de dispositivos. O impulso do segmento reflete a demanda hospitalar por torres 4K e prontas para inteligência artificial, como o EVIS X1 da Olympus e o ELUXEO 8000 da Fujifilm, ambos aprovados em 2024, que reduziram as taxas de falha na detecção de adenomas em até 14 pontos percentuais. Os endoscópios retiveram 38,55% da receita de 2025, com variantes flexíveis dominando a gastroenterologia e a pneumologia. Os endoscópios de cápsula, liderados pelo PillCam da Medtronic, conquistaram um nicho na imagem do intestino delgado e na vigilância da doença de Crohn. A visualização compatível com robótica, exemplificada pelo broncoscópio Ion da Intuitive, combina o alcance flexível com a precisão robótica, sustentando rendimentos diagnósticos de 89% em biópsias pulmonares periféricas.

Os instrumentos manuais, como laços e fórceps, estão se tornando commodities à medida que os fornecedores asiáticos exercem pressão sobre os preços, mas os conjuntos de visualização digital de alta margem compensam a pressão. O sistema IMAGE1 S 4K da Karl Storz suporta a prostatectomia com preservação nervosa, demonstrando o benefício clínico associado à ultra-alta resolução. Como resultado, a visualização comandou a maior fatia da receita incremental no mercado de dispositivos de endoscopia. Os portfólios híbridos 4K/HD atendem a geografias sensíveis ao orçamento onde o reembolso permanece inadequado para hardware premium, estendendo a curva de oportunidade de substituição.

Por Aplicação: Laparoscopia Cresce com a Adoção da Robótica

A endoscopia gastrointestinal deteve uma participação expressiva de 55,53% em 2025, impulsionada por mais de 19 milhões de colonoscopias anuais somente nos Estados Unidos. No entanto, a laparoscopia registrou o crescimento mais rápido, com uma CAGR de 8,85% até 2031, à medida que as plataformas robóticas reduziram a fadiga do cirurgião e possibilitaram apendicectomias e colecistectomias por porta única. O da Vinci SP da Intuitive Surgical, aprovado para aplicações transorais em 2024, ilustra a convergência das modalidades rígida e flexível sob um guarda-chuva robótico. A pneumologia também acelera: as diretrizes de 2024 da Força-Tarefa de Serviços Preventivos dos Estados Unidos expandiram a elegibilidade para rastreamento de câncer de pulmão, adicionando 6,4 milhões de candidatos e impulsionando a adoção de sistemas de broncoscopia robótica.

Os procedimentos de otorrinolaringologia, urologia e ginecologia continuam a se beneficiar das atualizações de imagem em HD, enquanto a endoscopia neurológica ganha atenção para o manejo da hidrocefalia por meio de técnicas de furo único. A ortopedia permanece madura, mas inova por meio de sobreposições de realidade aumentada que orientam a reconstrução de ligamentos, um recurso que a Smith & Nephew comercializou em seu conjunto de artroscopia 4K em 2024. A amplitude das indicações clínicas, em última análise, amplia o mercado total endereçável de dispositivos de endoscopia, isolando os fluxos de receita de desacelerações em especialidades únicas.

Por Usabilidade: Uso Único Avança Apesar do Custo Premium

Os endoscópios de uso único e descartáveis devem crescer a uma CAGR de 10,87%, superando as plataformas reutilizáveis à medida que os mandatos de controle de infecção se intensificam. Os broncoscópios e duodenoscópios descartáveis da Ambu, aprovados em 2024 e 2025, eliminam os fluxos de trabalho de reprocessamento e reduzem o tempo de rotatividade de 45 minutos para zero. A Boston Scientific precificou seu duodenoscópio EXALT Model D em USD 1.850, cerca de 40% acima dos custos por procedimento reutilizável, mas atraente para centros de baixo volume.

Os sistemas reutilizáveis ainda dominam porque o EVIS X1 da Olympus oferece resolução de 1,25 milhão de pixels que os concorrentes descartáveis ainda não conseguem igualar. Modelos híbridos, como os fórceps de uso único da Pentax combinados com endoscópios reutilizáveis, oferecem um caminho intermediário que contém o risco de infecção sem sacrificar a qualidade da imagem. A pressão ambiental é o principal contrapeso, pois os endoscópios descartáveis geram 3,2 vezes mais resíduos plásticos por caso.

Por Usuário Final: CCAs Capturam a Migração Ambulatorial

Os CCAs registraram uma CAGR de 9,7% até 2031, a mais rápida entre os usuários finais, após as reformas do Medicare em 2024 eliminarem as lacunas de pagamento por local de atendimento. Os hospitais e centros acadêmicos ainda responderam por 42,13% da receita de 2025, retendo casos complexos de CPRE e dissecção endoscópica submucosa que exigem suporte cirúrgico. As clínicas especializadas proliferam no Japão e na Alemanha, onde as atualizações de reembolso de 2024 reconheceram centros de endoscopia independentes. A consolidação por capital privado entre os CCAs dos Estados Unidos continua, com plataformas como a Surgery Partners adquirindo 47 centros focados em gastroenterologia em 2024 para negociar descontos de 15 a 20% em equipamentos de capital. Nos mercados emergentes, os obstáculos ao reembolso ainda vinculam os volumes de procedimentos aos ambientes hospitalares, desacelerando a transição ambulatorial.

Análise Geográfica

A América do Norte deteve 41,13% da receita de 2025 devido à eliminação pelo Medicare do compartilhamento de custos para colonoscopias de rastreamento em 2024, o que expandiu o grupo de rastreamento em 19 milhões de pessoas. Os CCAs realizaram 9,2 milhões de endoscopias gastrointestinais em 2024, consolidando seu papel como principal local ambulatorial. O piloto canadense de colonoscopia assistida por inteligência artificial em Ontário e na Colúmbia Britânica melhorou a detecção de adenomas em 11%, um catalisador para a implementação em todo o país. O México ampliou a cobertura para mais 8,2 milhões de beneficiários por meio do Instituto Mexicano do Seguro Social em 2024.

A Ásia-Pacífico registrará a expansão regional mais rápida, com uma CAGR de 8,51% até 2031. A Administração Nacional de Seguridade em Saúde da China estendeu os reembolsos de endoscopia a 95% dos residentes urbanos em 2025, enquanto o Ayushman Bharat da Índia adicionou rastreamento gastrointestinal superior para grupos de alto risco. A decisão do Japão em 2024 de pagar pela colonoscopia assistida por inteligência artificial acelerou a transição doméstica para plataformas habilitadas com CAD EYE. A Austrália começou a reembolsar a endoscopia por cápsula para a doença de Crohn e suspeita de sangramento no intestino delgado em 2024, ampliando sua base de imagem avançada.

A Europa experimentou uma adoção constante após o RDM entrar em pleno vigor em 2024, obrigando os hospitais a modernizar para plataformas em conformidade. A Alemanha permitiu colonoscopias de rastreamento em centros ambulatoriais certificados, aliviando os gargalos hospitalares. G-BA.DE. A França reembolsou duodenoscópios de uso único para CPRE de alto risco em 2024. O Serviço Nacional de Saúde do Reino Unido está pilotando a colonoscopia com inteligência artificial em 12 unidades de saúde, com o objetivo de reduzir o câncer de intervalo em 15% até 2027.

O Oriente Médio está ampliando a capacidade sob a Visão 2030 da Arábia Saudita, que destinou USD 1,2 bilhão para infraestrutura de endoscopia. O sistema público do Brasil adicionou a endoscopia diagnóstica aos seus benefícios de atenção primária em 2024, cobrindo 140 milhões de cidadãos. As seguradoras privadas da Argentina adotaram a cobertura de endoscopia terapêutica no mesmo ano, ampliando o acesso a procedimentos avançados.

Panorama regulatório

A regulamentação para dispositivos de endoscopia continua a se tornar mais rigorosa em relação a sistemas de qualidade, vigilância pós-comercialização e desempenho validado de limpeza e esterilização, influenciando tanto os portfólios reutilizáveis quanto os de uso único. Nos Estados Unidos, o Regulamento do Sistema de Gestão de Qualidade da FDA (QMSR) entrou em vigor em fevereiro de 2026, incorporando os conceitos da ISO 13485:2016 às exigências do 21 CFR 820 e elevando as expectativas quanto a controles de projeto e gestão de fornecedores em plataformas e acessórios de endoscopia. Em 2026, a FDA também avançou na classificação baseada em risco por meio de determinações de Classe II (controles especiais) para diversas categorias de dispositivos de gastroenterologia e urologia, incluindo dispositivos de sutura endoscópica para alteração da anatomia gástrica (maio de 2026), dispositivos endoscópicos de medição por projeção de luz (junho de 2026) e dispositivos de tração endoscópica (junho de 2026), que favorecem caminhos de acesso mais rápidos ao mesmo tempo em que estabelecem requisitos específicos de desempenho e rotulagem.

Na Europa, o Regulamento de Dispositivos Médicos (MDR, UE 2017/745) continua a impulsionar a recertificação e a atualização da documentação, com os cronogramas de transição de dispositivos legados estendidos até 2027/2028, dependendo da classe de risco. A Comissão Europeia atualizou a lista de normas harmonizadas que apoiam o MDR por meio da Decisão de Execução (UE) 2026/193 da Comissão (adotada em 28 de janeiro de 2026) e de atualizações adicionais publicadas no Jornal Oficial da União Europeia em junho de 2026, sinalizando um alinhamento ativo a normas revisadas em áreas como avaliação biológica e esterilização. Para fabricantes que vendem torres de visualização, endoscópios flexíveis reutilizáveis e acessórios de alto risco na UE, a carga de conformidade aumenta, e as aquisições dão mais ênfase à rastreabilidade e ao desempenho validado de controle de infecções.

Cenário Competitivo

Olympus, Fujifilm e Karl Storz dominam os endoscópios flexíveis e rígidos, mas a linha de uso único da Ambu está fragmentando a participação, especialmente nos segmentos de alto risco de infecção. A aquisição da Veran Medical Technologies pela Olympus em 2024 por USD 340 milhões adicionou broncoscopia de navegação eletromagnética, enquanto a compra da Apollo Endosurgery pela Boston Scientific por USD 615 milhões consolidou os portfólios bariátrico e metabólico. A plataforma Ion da Intuitive Surgical capturou 12% da receita de broncoscopia nos Estados Unidos dentro de 18 meses de seu lançamento em 2024, ressaltando a robótica como um eixo disruptivo.

Os depósitos de patentes sublinham a estratégia: a Olympus registrou 47 patentes de endoscopia em 2024, com 38% direcionadas ao processamento de imagem por inteligência artificial e 26% voltadas para componentes descartáveis. Os custos de conformidade regulatória estão aumentando; a Fujifilm gastou USD 85 milhões adicionais no alinhamento com o RDM em 2024. Inovadores menores, como a Outlook Surgical, ganham tração com endoscópios sem torre que combinam características rígidas e flexíveis, acelerando a adoção econômica para os CCAs.

Os dispositivos de uso único são uma cunha para novos entrantes. A Ambu aproveitou a via 510(k) do FDA para obter aprovações em 2024 e 2025, comprimindo os ciclos de desenvolvimento para 18 meses e contornando os custos de aprovação pré-comercialização. A cápsula PillCam Crohn da Medtronic conquistou 8% da imagem do intestino delgado dentro de um ano de sua aprovação em 2024. À medida que a inteligência artificial, a robótica e a economia dos descartáveis colidem, a intensidade competitiva no mercado de dispositivos de endoscopia aumenta, encorajando os incumbentes a se protegerem com portfólios duplos de reutilizáveis e de uso único.

Líderes do Setor de Dispositivos de Endoscopia

Olympus Corporation

Boston Scientific Corporation

Medtronic PLC

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aquisições estão migrando de escopos independentes para cadeias integradas e atualizáveis de imagem e fluxo de trabalho, alinhadas às necessidades de throughput ambulatorial e de relatórios de qualidade. Essa abordagem cria espaço para sistemas portáteis, eficientes em espaço, e módulos adicionais voltados à melhoria da detecção e da documentação. Nos Estados Unidos, a migração para o ambulatório já é visível, com os ASCs realizando 9,2 milhões de endoscopias gastrointestinais em 2024, e isso continua a moldar a demanda por torres compactas e financiamento flexível.

Paralelamente, a adoção mais rápida da visualização habilitada por IA é sustentada pelo impulso regulatório, com 14 sistemas de colonoscopia com IA aprovados pela FDA entre 2024 e 2026, além de ações de pagadores, como a remoção pelo Medicare da coparticipação para colonoscopias de rastreamento em 2024 e o reembolso pelo Japão da colonoscopia assistida por IA em 2024. O escrutínio sobre controle de infecções e a carga operacional do reprocessamento também estão expandindo o espaço comercial para escopos de uso único e conjuntos de acessórios validados, particularmente em procedimentos de alto risco e locais de menor volume. A adoção de duodenoscópios de uso único já é evidente, com penetração atingindo 22% dos casos de CPRE de alto risco no final de 2025, após recomendações da FDA e repetidos alertas de contaminação, enquanto os fabricantes ampliam as ofertas de uso único, incluindo rinolaringoscópios de otorrinolaringologia para consultório e ambulatório. No lado da inovação, as aprovações regulatórias de 2026 para novos sistemas e processadores de endoscopia, incluindo múltiplas aprovações 510(k) da FDA em plataformas de endoscopia, além de avanços clínicos em ferramentas terapêuticas, como facas de injeção de alta pressão que relatam taxas mais altas de ressecção R0 em ESD colorretal complexa, sustentam um pipeline que vincula melhores desfechos clínicos a ganhos de eficiência e reforça os ciclos de substituição de equipamentos de visualização e dispositivos operatórios especializados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Medtronic e a KARL STORZ anunciaram uma colaboração estratégica para expandir o acesso a soluções cirúrgicas integradas de otorrinolaringologia nos Estados Unidos, combinando o ecossistema cirúrgico AiBLE ENT da Medtronic com a tecnologia de visualização da KARL STORZ. A parceria visa fluxos de trabalho padronizados em sala de cirurgia e integração no nível do sistema, reforçando estratégias de equipamentos combinados que conectam visualização, instrumentação e ferramentas de fluxo de trabalho digital.

- Maio de 2026: A Olympus assinou um acordo de distribuição global exclusivo com a EndoRobotics para adicionar tecnologias assistidas por robô para dissecção endoscópica da submucosa (ESD) ao seu portfólio EndoTherapy. Isso amplia o conjunto de endoscopia terapêutica da Olympus além dos acessórios convencionais e reflete como os procedimentos endoscópicos complexos exigem cada vez mais instrumentação avançada e integração mais estreita entre plataformas.

- Outubro de 2025: A Olympus lançou o Vathin E-SteriScope, um rinolaringoscópio flexível de uso único para procedimentos diagnósticos e terapêuticos de otorrinolaringologia. O lançamento expande o portfólio de uso único da Olympus em cenários em que a rotatividade rápida e os requisitos de controle de infecções influenciam as decisões de compra, apoiando a adoção em fluxos de otorrinolaringologia de consultório e ambulatoriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de dispositivos de endoscopia é contabilizado como o valor de equipamentos e conjuntos de dispositivos usados para visualizar, acessar e tratar o interior do corpo por meio de procedimentos endoscópicos, em hospitais e cuidados ambulatoriais, e em todas as principais regiões.

Exclusões de escopo: excluímos produtos químicos de reprocessamento, grandes sistemas de imagem de capital que não são específicos para endoscopia, e cápsulas de câmera não médicas de venda livre sem aprovação médica.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios de Cápsula

- Endoscópios Assistidos por Robótica

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigação / Aspiração

- Dispositivos de Acesso

- Protetores de Ferida

- Dispositivos de Insuflação

- Instrumentos Manuais

- Equipamentos de Visualização

- Câmeras Endoscópicas

- Sistemas de Visualização em Definição Padrão

- Sistemas de Visualização em HD / 4K

- Endoscópios

- Por Aplicação

- Endoscopia Gastrointestinal

- Laparoscopia

- Pneumologia / Broncoscopia

- Otorrinolaringologia

- Urologia

- Ginecologia

- Cardiologia

- Neurologia

- Ortopedia / Artroscopia

- Por Usabilidade

- Dispositivos Reprocessados / Reutilizáveis

- Dispositivos de Uso Único / Descartáveis

- Por Usuário Final

- Hospitais e Centros Médicos Acadêmicos

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento do mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, construir o contexto de procedimentos e base instalada, e verificar a consistência dos padrões de precificação e utilização antes do início das entrevistas. Consultamos fontes públicas, como a Organização Mundial da Saúde para sinais de carga de doenças, a OCDE para indicadores de capacidade do sistema de saúde, os bancos de dados de dispositivos e segurança da FDA dos EUA para aprovações de produtos e recolhimentos, e portais nacionais de estatísticas de saúde que publicam séries de atividades hospitalares ou de procedimentos.

Para preencher lacunas não bem cobertas por fontes públicas, também utilizamos relatórios anuais de empresas, apresentações a investidores e páginas de sociedades médicas respeitáveis que discutem a adoção da endoscopia e mudanças em diretrizes. Quando necessário, utilizamos assinaturas pagas focadas em dados financeiros de empresas e um banco de dados de patentes para confirmar portfólios de produtos e o momento das mudanças tecnológicas. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado para confirmar o que é contabilizado como dispositivo de endoscopia nas compras reais, e para testar as conexões entre procedimento e demanda de dispositivos por geografia. Conversamos com fabricantes e distribuidores, equipes de compras hospitalares, centros ambulatoriais e partes interessadas clínicas, e então usamos suas contribuições para ajustar taxas de adoção, ciclos de substituição e a lógica de precificação, tanto para equipamentos de capital quanto para acessórios.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 17% | APAC: 52% |

| Nível médio: 48% | Líderes funcionais/de unidade: 37% | EMEA: 29% |

| Players menores: 18% | Gerentes: 46% | Américas: 19% |

Dimensionamento e previsão de mercado

O modelo principal utiliza um dimensionamento top-down, no qual os volumes de procedimentos e a capacidade dos ambientes de atendimento são reconstruídos em um pool de demanda por dispositivos, e depois convertidos em valor por meio de vínculos típicos de dispositivo por procedimento e faixas de preço. Isso foi verificado com aproximações seletivas bottom-up, incluindo o ASP amostrado multiplicado pelo volume para os principais grupos de dispositivos, e feedback de canais sobre mudanças de mix, o que ajudou a ajustar os totais onde os relatórios eram irregulares.

As entradas relevantes neste mercado incluíram os volumes de procedimentos de endoscopia por especialidade, a base instalada de sistemas de visualização e escopos, os ciclos de substituição e reparo, a participação de acessórios de uso único versus reutilizáveis, e os requisitos regionais de reembolso e controle de infecções que alteram o comportamento de compra. Em locais onde os dados de procedimentos não eram publicados de forma consistente, foram usadas proxies, como séries de atividade hospitalar e sinais de importação-exportação para categorias de dispositivos de endoscopia, e as premissas foram confirmadas por meio de entrevistas.

Para as previsões, utilizamos análise de cenários apoiada por verificações de regressão multivariada, de modo que o crescimento pudesse ser vinculado ao crescimento dos procedimentos, sinais de envelhecimento populacional, expansão de instalações e mudanças impulsionadas pela tecnologia em direção a cuidados minimamente invasivos. Onde o modelo não pôde ser totalmente construído no nível de país, preenchemos as lacunas usando análogos de países pares e depois reequilibramos os totais de acordo com restrições regionais e globais.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre sinais de procedimentos, lógica de base instalada e feedback do lado da oferta, e depois revisados quanto a discrepâncias, como aumentos súbitos de preço ou adoção irrealisticamente rápida. Quando uma variação era detectada, reabríamos a premissa subjacente e realizávamos acompanhamentos direcionados com os entrevistados para confirmar se a mudança vinha do mix, do momento cambial ou de uma mudança real na demanda.

Cada relatório passa por uma revisão analítica em múltiplas etapas antes da aprovação final, incluindo verificações cruzadas com indicadores independentes do sistema de saúde e a direção dos fluxos comerciais. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Depois disso, é realizada uma revisão final pré-entrega para que os clientes recebam a visão mais recente.

Tamanho do mercado global de dispositivos de endoscopia da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para dispositivos de endoscopia, pois as equipes definem limites e regras de contagem de formas próprias e também se ancoram em anos diferentes. As diferenças geralmente surgem em torno do que é tratado como dispositivo de endoscopia versus uma ferramenta adjacente, de como a precificação é calculada em média, e se os valores são reportados em dólares constantes ou dólares correntes.

Ao acompanhar o escopo no nível de fatura do fabricante e atualizar as premissas de dólares constantes em cada ciclo, a Mordor Intelligence mantém o total de 2025 focado em sistemas de visualização, endoscópios, instrumentos operatórios e conjuntos de acessórios, em vez de adicionar itens mais amplos de pré-procedimento e pós-procedimento, ou gastos com imagem não relacionados à endoscopia, que podem inflacionar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 40,10 bilhões de USD (2025) | |

| Consultoria Global A | 63,56 bilhões de USD (2025) | Essa estimativa parece incluir uma cesta de gastos mais ampla, incluindo dispositivos relacionados usados antes e depois dos procedimentos, o que expande o valor endereçável além das torres, escopos e acessórios centrais de endoscopia. Ela também se ancora em uma trajetória de valor de 2024 a 2025, que pode refletir precificação em dólares correntes e uma lista de países mais ampla na consolidação. |

| Editora de Pesquisa B | 29,30 bilhões de USD (2024) | Este valor está ancorado em 2024 e pode aplicar uma inclusão de produtos mais restrita ou um tratamento diferente de acessórios e pacotes relacionados a serviços, o que pode reduzir o total. Uma janela de previsão mais longa, de 10 anos, também pode suavizar as mudanças de mix de curto prazo, fazendo com que o valor inicial de mercado pareça mais conservador. |

A variação na tabela vem principalmente do que é contabilizado em torno do conjunto principal de dispositivos, e do ano e das convenções de precificação usados para converter volumes em dólares. Nossa abordagem pretende ser repetível, já que cada etapa se vincula a atividades de procedimentos observáveis, ao comportamento da base instalada e a faixas de preços verificadas por entrevistas.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de endoscopia em 2031?

O mercado de dispositivos de endoscopia deve atingir USD 58,71 bilhões até 2031.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os equipamentos de visualização estão crescendo mais rapidamente, registrando uma CAGR de 8,25% até 2031 graças à integração de 4K e inteligência artificial.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda futura?

Os CCAs se beneficiam das reformas de pagamento neutro por local de atendimento que reduzem os custos dos procedimentos, impulsionando uma CAGR de 9,7% até 2031 nas compras de equipamentos.

Qual é a velocidade de crescimento dos endoscópios de uso único?

Os endoscópios descartáveis estão avançando a uma CAGR de 10,87% à medida que os mandatos de controle de infecção se intensificam.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico lidera com uma CAGR de 8,51%, impulsionada pela expansão do reembolso na China, Índia e Japão.

Qual é o principal obstáculo regulatório enfrentado pelos fabricantes?

A conformidade com a vigilância pós-comercialização mais rigorosa do FDA e o RDM da Europa aumenta os custos de desenvolvimento e prolonga os prazos de aprovação.

Página atualizada pela última vez em: