Tamanho e Participação do Mercado de Dispositivos de Artroscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Artroscopia por Mordor Intelligence

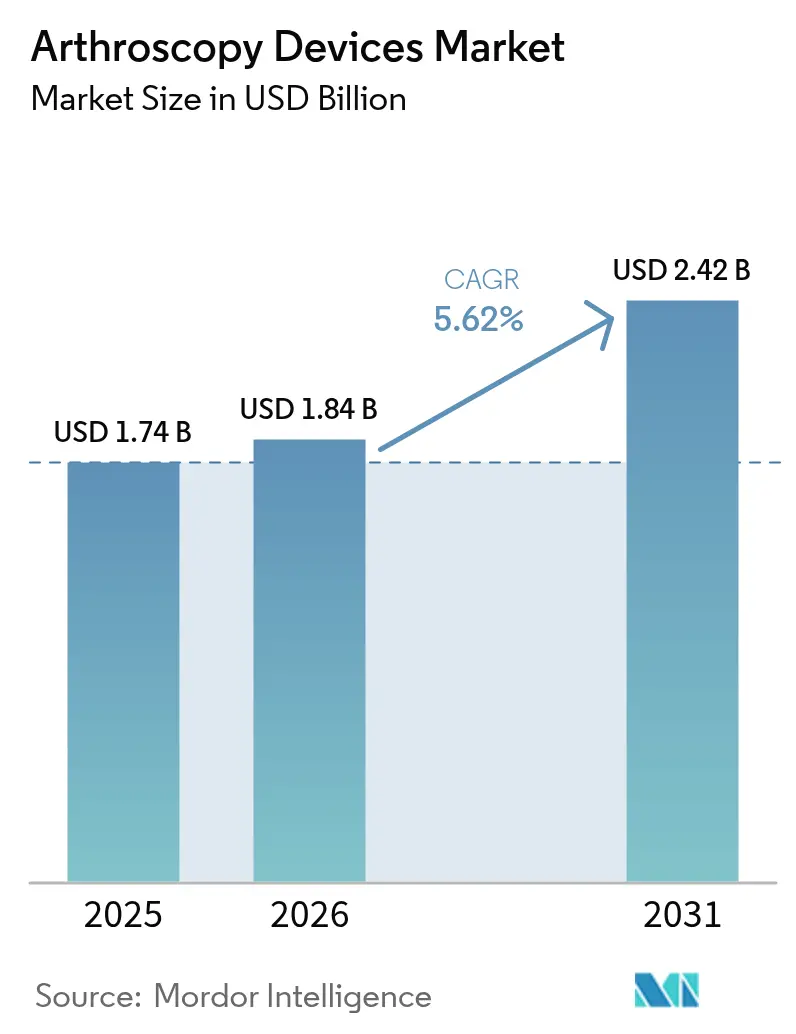

O tamanho do mercado de dispositivos de artroscopia deve crescer de USD 1,74 bilhão em 2025 para USD 1,84 bilhão em 2026 e está previsto para atingir USD 2,42 bilhões até 2031 a um CAGR de 5,62% no período 2026-2031. A aceleração da demanda reflete a contínua transição para o reparo articular minimamente invasivo, o aumento constante na prevalência de doenças musculoesqueléticas e a adoção crescente de vias cirúrgicas ambulatoriais. Os fabricantes de dispositivos agora agrupam sistemas de visualização, ressecção e implantes para capturar mais valor por procedimento, enquanto os pagadores recompensam ambientes que entregam resultados equivalentes a menor custo. A orientação por inteligência artificial, a imagem sem fio e os implantes bio-integrativos elevam tanto a eficácia clínica quanto o poder de precificação. Ao mesmo tempo, as regulamentações de sustentabilidade e o escrutínio sobre dispositivos de uso único estimulam a pesquisa em portfólios recicláveis ou híbridos. As estratégias competitivas concentram-se em aquisições que asseguram tecnologias inovadoras ou preenchem lacunas geográficas, mantendo a consolidação do setor em um nível moderado.

Principais Conclusões do Relatório

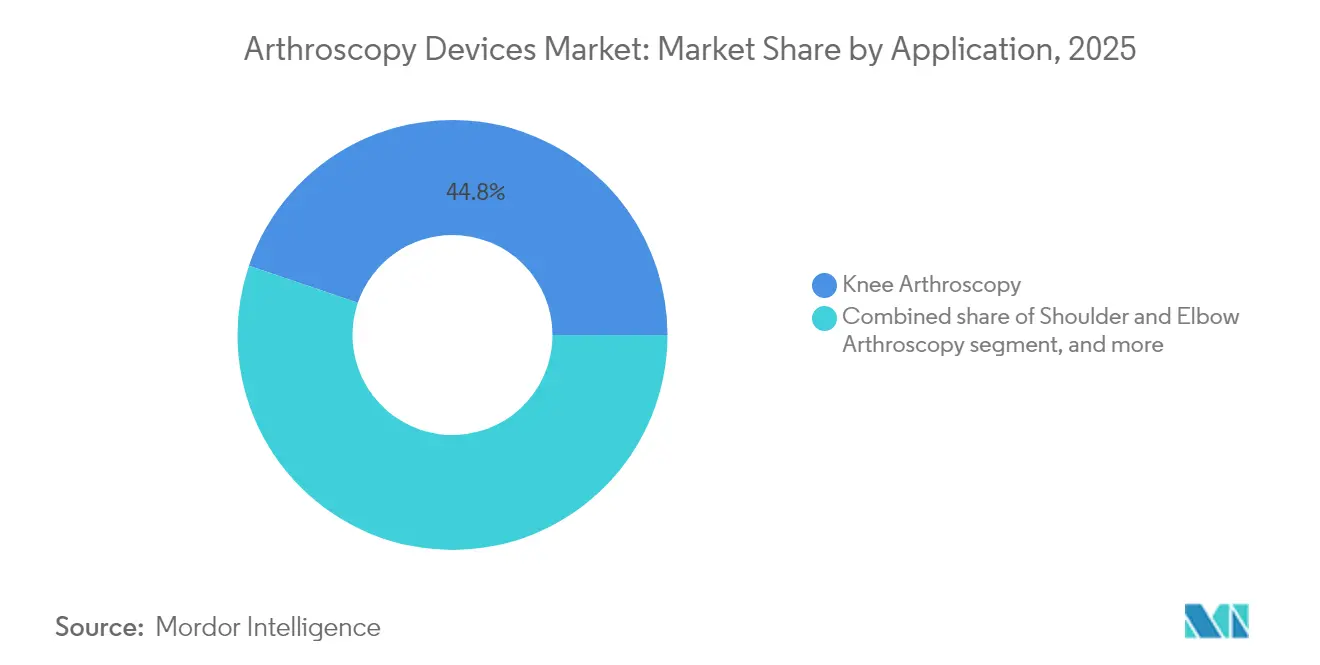

- Por aplicação, a artroscopia de joelho liderou com uma participação de receita de 44,78% do mercado de dispositivos de artroscopia em 2025, enquanto os procedimentos de quadril estão projetados para expandir a um CAGR de 7,45% até 2031.

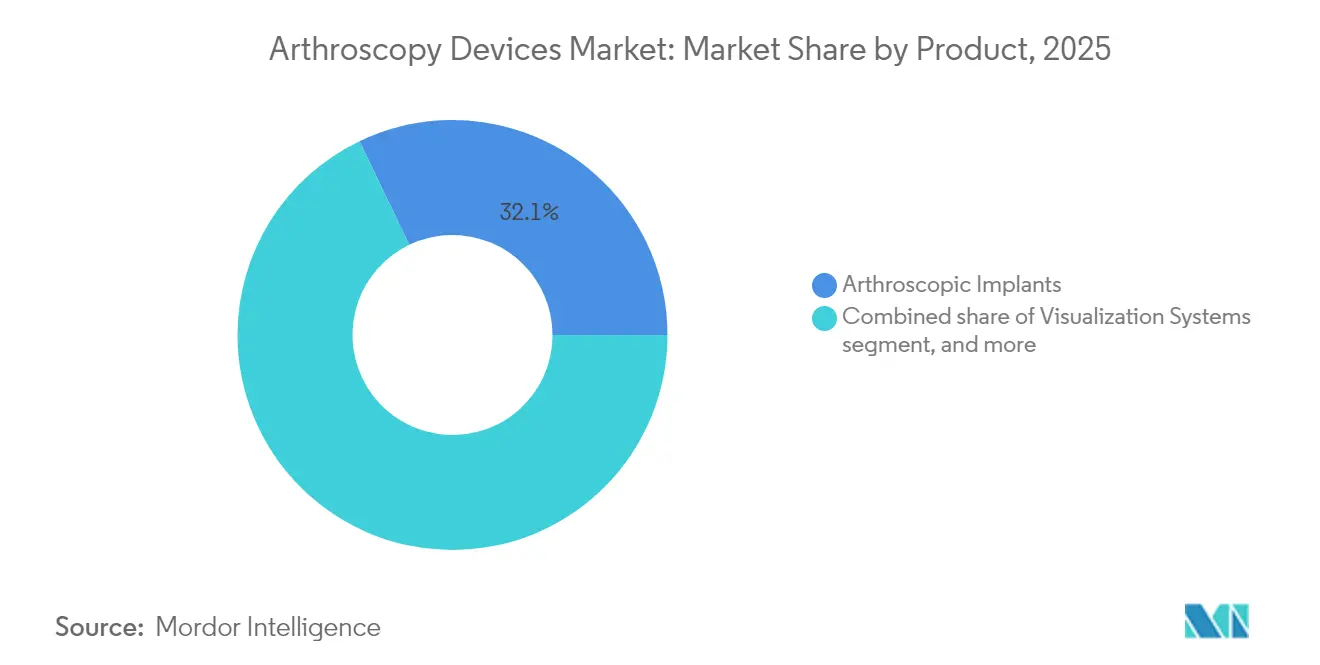

- Por produto, os implantes artroscópicos capturaram 32,12% do tamanho do mercado de dispositivos de artroscopia em 2025; os sistemas de raspadores motorizados e ressecção estão previstos para crescer a um CAGR de 7,86% entre 2026-2031.

- Por usuário final, os hospitais responderam por 68,02% da participação do mercado de dispositivos de artroscopia em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 8,12% até 2031.

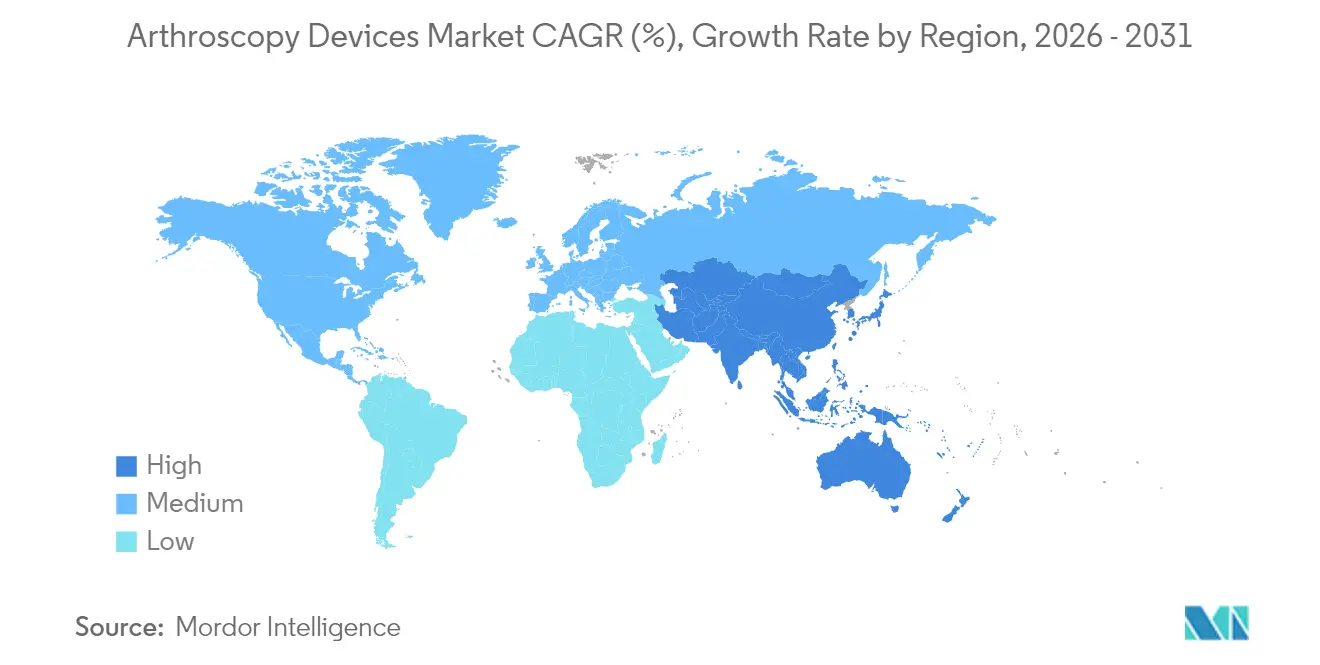

- Por geografia, a América do Norte deteve 42,05% das receitas de 2025; a Ásia-Pacífico deve registrar um CAGR de 6,39% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Artroscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças musculoesqueléticas | +1.8% | Global; mais forte no envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição para procedimentos ortopédicos minimamente invasivos | +1.2% | Global; liderado por centros cirúrgicos de mercados desenvolvidos | Médio prazo (2-4 anos) |

| Inovação tecnológica contínua em equipamentos artroscópicos | +0.9% | América do Norte e Europa primeiro, Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Crescente participação em esportes e atividades de condicionamento físico | +0.7% | Coortes jovens globais | Longo prazo (≥ 4 anos) |

| Expansão de centros cirúrgicos ambulatoriais e ambientes ambulatoriais | +0.6% | América do Norte na liderança; Europa e Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com saúde em economias emergentes | +0.4% | Núcleo da Ásia-Pacífico; transbordamento para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Musculoesqueléticas

Os casos globais de osteoartrite atingiram 606,5 milhões em 2021, com prevalência acelerada entre mulheres e idosos. A doença musculoesquelética agora ocupa o segundo lugar como causa de anos vividos com incapacidade, impulsionando os pagadores em direção a soluções artroscópicas custo-efetivas. As projeções sugerem que quase 50% das mulheres pós-menopáusicas poderiam ter osteoartrite até 2045. O crescimento da demanda, portanto, alinha-se diretamente com o envelhecimento demográfico e o aumento da expectativa de vida tanto em regiões desenvolvidas quanto emergentes.

Transição para Procedimentos Ortopédicos Minimamente Invasivos

O tempo médio de internação hospitalar cai 2-3 dias quando a artroscopia substitui a cirurgia aberta, traduzindo-se em economias mensuráveis para os pagadores e maior satisfação dos pacientes[1]Assessoria de Imprensa da UC Davis Health, "A Artroscopia Reduz o Tempo de Internação Hospitalar", health.ucdavis.edu. A adoção é ainda impulsionada pela visualização em 4K, câmeras sem fio e assistência robótica que ampliam as indicações antes consideradas complexas demais para uma abordagem por portal. Pacientes mais jovens preferem a reabilitação mais rápida e as cicatrizes menores em comparação com o reparo aberto.

Inovação Tecnológica Contínua em Equipamentos Artroscópicos

Plataformas de orientação por realidade aumentada, como o Sistema de Cirurgia Espacial TESSA, fornecem indicações de alinhamento em tempo real para reconstrução de ligamentos, reduzindo o risco de erro técnico. Os conjuntos de câmeras sem fio eliminam cabos e reduzem o tempo de configuração, preservando a qualidade de imagem em alta definição. Artroscópios de nano-artroscopia com apenas 2 mm permitem procedimentos diagnósticos em consultório que reduzem os custos das instalações e ampliam o acesso. As ferramentas de planejamento baseadas em inteligência artificial refinam o posicionamento do túnel e preveem a tensão do enxerto, melhorando os resultados.

Crescente Participação em Esportes e Atividades de Condicionamento Físico

Entre 2014-2023, o futebol gerou 843.063 lesões nos membros inferiores somente nos Estados Unidos, com o trauma de tornozelo compreendendo 36,39% dos casos e 63,24% ocorrendo na faixa etária de 10-19 anos[2]Paolo Maduri, "Lesões nos Membros Inferiores no Futebol 2014-2023", Orthopedic Reviews, pagepressjournals.org. O basquetebol e os esportes de campo apresentam incidência igualmente elevada de lesões articulares, especialmente rupturas do ligamento cruzado anterior entre atletas do sexo feminino que frequentemente requerem reconstrução. A especialização ao longo do ano eleva as lesões por uso excessivo, garantindo um fluxo constante de procedimentos para artroscópios de ombro, joelho e tornozelo.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e procedimentais | -0.8% | Global; maior impacto em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e de reembolso rigorosos | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de cirurgiões artroscópicos qualificados | -0.5% | Mercados emergentes; áreas rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Preocupações com sustentabilidade em relação a dispositivos de uso único | -0.3% | Europa na liderança; repercussão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Procedimentais

Uma sala de artroscopia totalmente equipada requer um investimento inicial acima de USD 500.000, enquanto os consumíveis acrescentam USD 2.000-5.000 por caso, pressionando as instalações com volumes modestos[3]Elise Bland, "Análise de Custos de Salas Cirúrgicas Artroscópicas", BMC Health Services Research, bmc.org. As demandas de estoque aumentam ao cobrir múltiplas articulações, e o reembolso frequentemente não compensa o custo adicional dos descartáveis de uso único.

Obstáculos Regulatórios e de Reembolso Rigorosos

As Emendas de Taxa de Uso de Dispositivos Médicos de 2022 introduziram taxas de revisão mais elevadas e obrigações pós-mercado mais extensas, prolongando o tempo de entrada no mercado e os orçamentos de desenvolvimento. As regras de autorização prévia para determinados códigos de gestão da dor ilustram a complexidade administrativa que pode reduzir o número de procedimentos. O Regulamento de Dispositivos Médicos da Europa também reforça os requisitos de evidências clínicas, forçando inovadores menores a buscar parcerias com empresas estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Procedimentos de Joelho Impulsionam o Volume Enquanto a Artroscopia de Quadril Acelera

Os procedimentos de joelho responderam por 44,78% das receitas de 2025, evidenciando a alta incidência de lesões na articulação e a maturidade dos protocolos artroscópicos de reparo do ligamento cruzado anterior e do menisco. O reembolso estável e a ampla familiaridade dos cirurgiões consolidam a liderança em volume. A artroscopia de quadril, embora menor atualmente, está crescendo a um CAGR de 7,45% com o reconhecimento mais amplo do impacto femoroacetabular e das lesões labrais em atletas mais jovens. Cânulas de refinamento de acesso e brocas flexíveis atenuam a curva de aprendizado acentuada, abrindo o segmento para mais hospitais comunitários. Os artroscópios de ombro e cotovelo se beneficiam de implantes de remendo bio-indutivo que reduzem as taxas de re-ruptura, enquanto os portais endoscópicos de coluna avançam gradualmente para o mainstream à medida que as empresas ampliam as plataformas para a descompressão discal. Coletivamente, o mix de procedimentos está se inclinando do lavado diagnóstico para o reparo reconstrutivo, uma mudança que eleva o preço médio de venda em todo o mercado de dispositivos de artroscopia.

O tamanho do mercado de dispositivos de artroscopia para intervenções no joelho está projetado para avançar de forma constante até 2031, apoiado pelo reparo de ligamentos relacionados ao esporte e pelo manejo degenerativo do menisco. Em contraste, os procedimentos de quadril detêm apenas uma participação de meados dos dois dígitos hoje, mas estão previstos para comandar uma fatia materialmente maior da participação do mercado de dispositivos de artroscopia à medida que implantes, bombas e sistemas de visualização se adaptam à ergonomia de articulações profundas. As taxas variadas de adoção por articulação mantêm os fabricantes investindo em brocas de raspador específicas para cada articulação, passadores de sutura e âncoras de fixação, reforçando a segmentação em seus catálogos e modelos de serviço.

Por Produto: Implantes Lideram em Valor Enquanto Sistemas Motorizados Impulsionam a Inovação

Os implantes geraram 32,12% das vendas de 2025, refletindo a precificação premium para parafusos bioabsorvíveis, âncoras sem nó e arcabouços de colágeno que convertem casos simples de desbridamento em reconstruções de preservação tecidual. Avanços na ciência dos materiais, como parafusos de liga de magnésio e compósitos de PLLA-TCP, melhoram a integração e desaparecem radiograficamente ao longo do tempo, atraindo demografias mais jovens. Os sistemas de raspadores motorizados e ressecção, registrando um CAGR de 7,86%, capturam a demanda dos cirurgiões por corte de precisão e contorno eficiente da cartilagem. Consoles de velocidade variável, reconhecimento inteligente de lâminas e sucção integrada elevam o rendimento e a segurança na sala cirúrgica.

As torres de visualização permanecem o centro das negociações de capital. As cabeças de câmera sem fio reduzem a desordem, enquanto os sensores de 4K e os iminentes de 8K aguçam os detalhes anatômicos, especialmente durante microtrabalhos dentro do quadril. As bombas de gestão de fluidos agora apresentam controle de pressão em circuito fechado que previne a extravasação. As sondas de ablação por radiofrequência e as varinhas de plasma ocupam um nicho na modelagem de tecidos moles, enquanto os instrumentos manuais sustentam uma demanda básica para tarefas simples de preensão e sondagem. O agrupamento de portfólio de ponta a ponta permite que as empresas líderes garantam contratos de serviço de longo prazo e vendam pacotes de consumíveis adicionais, reforçando sua posição no mercado de dispositivos de artroscopia.

Por Usuário Final: Hospitais Dominam Enquanto os Centros Cirúrgicos Ambulatoriais Aceleram a Adoção

As salas cirúrgicas hospitalares representaram 68,02% da receita global em 2025 devido à sua capacidade de gerenciar casos de múltiplas articulações e múltiplos ligamentos e fornecer cuidados perioperatórios intensivos. As grandes redes integradas de saúde negociam contratos em volume que agrupam implantes, torres e treinamento, impulsionando a escala para os principais fornecedores. O segmento ambulatorial, no entanto, está crescendo mais rapidamente a um CAGR de 8,12% à medida que os pagadores direcionam artroscópios de rotina de joelho e ombro para ambientes de menor custo. A paridade de taxas do CMS entre os centros cirúrgicos ambulatoriais e os departamentos ambulatoriais hospitalares intensifica essa mudança, e os fabricantes de equipamentos agora lançam torres compactas adaptadas às restrições de espaço dos centros cirúrgicos ambulatoriais.

As clínicas de ortopedia e medicina esportiva incorporam cada vez mais a nano-artroscopia diagnóstica para fornecer respostas no mesmo dia e triar pacientes para cirurgia, adicionando um valioso fluxo de encaminhamentos. As plataformas de monitoramento digital permitem que essas clínicas acompanhem o progresso pós-operatório remotamente, melhorando os resultados e a fidelidade dos pacientes. A dinâmica do segmento revela que a complexidade do procedimento, e não o volume puro, determina a escolha da instalação, com reconstruções de quadril de alta complexidade ainda gravitando para hospitais terciários, enquanto os reparos de ligamento único do joelho migram para ambientes ambulatoriais.

Análise Geográfica

A América do Norte gerou 42,05% das vendas de 2025, sustentada pela alta capacidade de treinamento, forte cobertura de seguradoras e uma população que permanece fisicamente ativa na velhice. Os Estados Unidos impulsionam a maior parte da demanda; a atualização de 3,8% na taxa ambulatorial do Medicare sustenta as margens hospitalares enquanto valida a migração para centros cirúrgicos ambulatoriais. O modelo de pagador único do Canadá estabiliza as contagens anuais de procedimentos, e o crescente mercado de turismo médico do México atrai pacientes em busca de reparo artroscópico a preços mais baixos.

A Europa ocupa o segundo lugar em receita, equilibrando regulamentação rigorosa com uma grande base de cirurgiões qualificados. O impulso da União Europeia por dispositivos mais ecológicos incentiva a adoção antecipada de cabos de raspador reutilizáveis e tubulações recicláveis. O envelhecimento demográfico alimenta os volumes de quadril e ombro, e os programas esportivos nacionais mantêm os artroscópios de joelho comuns entre as coortes mais jovens. Os requisitos de evidências de resultados clínicos promovem vínculos estreitos entre fornecedores e centros acadêmicos que conduzem registros prospectivos, fortalecendo o núcleo de dados do mercado de dispositivos de artroscopia.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,39%. A aquisição centralizada da China reduz os preços dos implantes, permitindo uma penetração hospitalar mais ampla. Os fabricantes de equipamentos originais domésticos emergem, mas as marcas internacionais mantêm uma vantagem tecnológica em visualização de 4K e navegação. A liderança em robótica do Japão apoia a implantação de portais guiados por inteligência artificial, e sua sociedade super-envelhecida garante crescimento constante de casos. As parcerias público-privadas da Índia financiam novos laboratórios de artroscopia, e as políticas governamentais de Fabricação na Índia estimulam a montagem local para reduzir os impostos de importação. Os países do Sudeste Asiático expandem a cobertura de seguros privados, desbloqueando a demanda por artroscopia eletiva de joelho entre uma crescente classe média. Coletivamente, o aumento da renda disponível e a melhoria da capacidade hospitalar se traduzem em ganhos de volume sustentados em todo o mercado de dispositivos de artroscopia.

Panorama regulatório

Nos Estados Unidos, as principais categorias de dispositivos de artroscopia, como os artroscópios, são regulamentadas pela FDA nos termos do 21 CFR Part 888 como dispositivos de Classe II (comumente por meio da via de notificação pré-comercialização 510(k)), enquanto alguns acessórios artroscópicos são regulamentados como dispositivos de Classe I, com isenção mais ampla dos requisitos do 510(k), dependendo do design e do uso pretendido. Essa estrutura mantém a viabilidade de entrada no mercado para inovações incrementais (por exemplo, artroscópios especializados e instrumentos de componentes), ao mesmo tempo em que exige que os fabricantes demonstrem equivalência substancial e mantenham controles pós-comercialização, quando aplicável.

Uma importante âncora de conformidade de curto prazo é o Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA, que entra em vigor em 2 de fevereiro de 2026 e incorpora a ISO 13485:2016 ao arcabouço de qualidade dos EUA. Na Europa, os dispositivos são regidos pelo Regulamento de Dispositivos Médicos da UE (EU) 2017/745 (MDR), no qual a classificação de risco do Anexo VIII e o envolvimento de Organismos Notificados (além da Classe I) impulsionam expectativas mais elevadas de documentação e evidência clínica. Como resultado, as empresas têm dado mais ênfase à infraestrutura regulatória estabelecida e à adoção consistente de SGQ em portfólios multinacionais de artroscopia.

Cenário Competitivo

O setor apresenta consolidação moderada: os cinco maiores fornecedores controlam aproximadamente 55-60% do faturamento global, deixando espaço para concorrentes regionais e inovadores de nicho. As aquisições estratégicas visam ativos complementares — Karl Storz moveu-se para absorver a Asensus Surgical por sua robótica de portal único, enquanto a Stryker adquiriu a Artelon para fortalecer o aumento de tecidos moles. A integração de portfólio permanece o manual dominante; as empresas agora vendem torres incorporadas com raspadores proprietários, sondas de radiofrequência e âncoras que se interligam física e digitalmente, reforçando a fidelização de clientes.

As corridas de inovação centram-se na visualização sem fio, na navegação por realidade mista e em instrumentos recicláveis. Smith + Nephew aproveita a orientação de realidade aumentada TESSA para se diferenciar na reconstrução de ligamentos, enquanto a Arthrex impulsiona os nano-artroscópios para ambientes de consultório. Johnson & Johnson MedTech combina sua robótica VELYS com linhas de âncoras de sutura para oferecer um ecossistema do enxerto ao implante. Os temas de sustentabilidade estimulam a pesquisa e desenvolvimento em cânulas híbridas de metal-polímero com até 60% de conteúdo reciclado, atraindo licitações europeias.

Os novos entrantes atacam as faixas sensíveis ao preço, especialmente na América Latina e em partes da Ásia, com torres modulares que aceitam lâminas de raspador genéricas. As plataformas de análise baseadas em nuvem apresentam métricas intraoperatórias que alimentam painéis de desempenho dos cirurgiões, criando barreiras de dados. Para defender a participação, os titulares agrupam treinamento, rastreamento de resultados e gestão de estoque em contratos de serviço. No geral, o valor depende menos da superioridade de um único dispositivo e mais da amplitude do ecossistema, da integração digital e das economias de custo respaldadas por evidências.

Líderes do Setor de Dispositivos de Artroscopia

Arthrex Inc.

Conmed Corporation

Johnson & Johnson (DePuy Synthes)

Karl Storz GmbH & Co. KG

Richard Wolf GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades lideradas por plataformas estão se expandindo à medida que grandes players de ortopedia operacionalizam tecnologias de navegação e rastreamento assistidas por IA que conectam implantes, visualização e tecnologias habilitadoras em um único fluxo de trabalho. Em junho de 2026, a DePuy Synthes anunciou a disponibilidade comercial nos EUA do VELYS Hip Navigation with AI Assistance, destacando o impulso para a automação intraoperatória que pode ser agrupada com implantes específicos para procedimentos e contratos de serviço. A mesma direção aparece nas tecnologias habilitadoras: em maio de 2026, a DePuy Synthes também anunciou um acordo para adquirir a tecnologia de rastreamento por radiofrequência em miniatura Gemtrack (MinMaxMedical), apoiando abordagens de navegação que reduzem as restrições de linha de visão e ampliam o uso em diferentes configurações de sala de cirurgia.

Também há espaço em branco visível em ambientes de procedimento e formatos de produto, onde sistemas compactos e eficientes em termos de fluxo de trabalho e novos construtos de fixação podem se adequar a percursos de atendimento ambulatorial. A Smith+Nephew relatou os primeiros casos clínicos com sua plataforma de robótica manual de próxima geração CORI XT (junho de 2026), reforçando a demanda por equipamentos de menor porte que viabilizam procedimentos e se alinham com ASCs e unidades hospitalares de alto fluxo. Do lado dos implantes, a Arthrex lançou o implante totalmente de sutura TightRope SB para fixação de LCA (fevereiro de 2026), refletindo a conversão contínua de fixação metálica e rígida para construtos favoráveis ao tecido mole, que podem ser empacotados com instrumentação artroscópica, shavers e sistemas de visualização para kits de procedimentos específicos por articulação.

Desenvolvimentos recentes do setor

- Maio de 2026: A DePuy Synthes anunciou um acordo definitivo para adquirir a tecnologia de rastreamento por radiofrequência em miniatura Gemtrack da MinMaxMedical, para integração ao VELYS Enabling Tech Portfolio. O negócio adiciona capacidade de rastreamento por RF que pode complementar as ferramentas existentes de navegação e fluxo de trabalho em ortopedia. Isso apoia um agrupamento mais amplo de plataformas em procedimentos articulares, onde a robustez do rastreamento e a flexibilidade da sala de cirurgia influenciam a adoção.

- Março de 2026: A Conmed assinou um acordo definitivo para vender os direitos de distribuição global de suas linhas de produtos Duraclip, Precisor e Optibite para a Micro-Tech Endoscopy. A transação representa um realinhamento de portfólio que estreita o foco da Conmed e reformula a intensidade competitiva em categorias adjacentes de endoscopia. Para fornecedores de artroscopia e compradores hospitalares, indica a priorização contínua das franquias centrais e possíveis mudanças nos recursos comerciais entre especialidades cirúrgicas.

- Agosto de 2024: A Karl Storz concluiu a aquisição da Asensus Surgical, após aprovação dos acionistas. O negócio fortalece a Karl Storz em soluções cirúrgicas digitais e complementa sua herança em visualização, que também sustenta os ecossistemas de equipamentos de artroscopia. Capacidades expandidas de cirurgia digital e conectada podem influenciar como visualização, instrumentação e fluxos de dados são empacotados e vendidos para contas cirúrgicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada por dispositivos usados para realizar procedimentos de artroscopia, incluindo escópios, sistemas de visualização, gerenciamento de fluidos, sistemas de RF e implantes artroscópicos que apoiam o diagnóstico e tratamento minimamente invasivo de articulações.

Exclusões de escopo: instrumentos cirúrgicos ortopédicos abertos, sistemas de endoscopia geral não utilizados para artroscopia, serviços de reabilitação e produtos farmacêuticos são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Aplicação

- Artroscopia de Joelho

- Artroscopia de Ombro e Cotovelo

- Artroscopia de Quadril

- Artroscopia de Coluna

- Artroscopia de Pé e Tornozelo

- Artroscopia de Mão e Punho

- Outras Aplicações

- Por Produto

- Artroscópios (Reutilizáveis e de Uso Único)

- Implantes Artroscópicos

- Sistemas de Visualização

- Sistemas de Gestão de Fluidos

- Sistemas de Ablação por Radiofrequência

- Raspadores Motorizados e Sistemas de Ressecção

- Instrumentos Manuais

- Outros Produtos

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Ortopedia e Medicina Esportiva

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir uma base factual confiável sobre volumes de procedimentos, ambientes de atendimento e padrões de adoção nas principais regiões, antes de as premissas serem definidas no modelo. Consultamos estatísticas de saúde pública e fontes de vigilância, incluindo dados de saúde da OCDE, a Organização Mundial da Saúde e agências nacionais de saúde, para captar sinais de utilização ortopédica e cirúrgica.

Para embasar o contexto de dispositivos e tecnologia, também utilizamos fontes como bancos de dados da FDA dos EUA para classificações de dispositivos e avisos de segurança, dados da Comissão de Comércio Internacional dos EUA para códigos comerciais que podem indicar movimentação transfronteiriça de dispositivos, e periódicos ortopédicos revisados por pares para mudanças no mix de procedimentos e na prática clínica. Relatórios anuais de empresas, apresentações a investidores e imprensa médica de renome foram usados para entender o posicionamento de produtos e a direção de preços, e assinaturas pagas selecionadas foram usadas para dados financeiros de empresas, atividade de patentes e verificações de comércio no nível de remessas, quando necessário. Os exemplos listados aqui são apenas ilustrativos, e muitas outras fontes também foram analisadas para coletar dados, validar entradas e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em conversar com uma combinação de fabricantes de dispositivos, distribuidores, equipes de compras hospitalares, centros cirúrgicos ambulatoriais e cirurgiões ortopédicos, para confirmar o que é comprado por procedimento e como os preços mudam ao longo do tempo. Por se tratar de um mercado global, as entrevistas foram distribuídas entre APAC, EMEA e Américas, para que padrões de reembolso, mudanças no local de atendimento e preferências de produto por região pudessem ser refletidos nas premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos de alto escalão (CXOs): 12% | APAC: 41% |

| Nível médio: 43% | Líderes funcionais/de unidade: 37% | EMEA: 32% |

| Empresas menores: 18% | Gerentes: 51% | Américas: 27% |

Dimensionamento de Mercado e Previsão

O dimensionamento começou com uma construção top-down, na qual a demanda por artroscopia é reconstruída a partir dos volumes de procedimentos por articulação, da participação realizada em hospitais versus centros ambulatoriais, e do uso típico de dispositivos por caso, sendo então convertida em valor usando premissas de preços específicas por região. Para manter os totais realistas, corroboramos esses resultados com aproximações seletivas de baixo para cima, usando faixas amostrais de receita de fornecedores, verificações de canais de distribuição e testes simples de sanidade de ASP multiplicado pelo volume para os principais grupos de produtos.

As principais entradas do modelo incluíram sinais de incidência de lesões ortopédicas e esportivas, crescimento dos procedimentos de artroscopia por faixa etária, adoção de escópios de uso único e visualização avançada, ciclos médios de substituição de equipamentos de capital, e a participação de casos que utilizam implantes ou sistemas de RF. Onde os dados diretos eram escassos para países menores, as lacunas foram tratadas por meio de taxas de procedimento por proxy, com base em sistemas de saúde semelhantes, seguidas de ajustes que foram então reverificados em chamadas com especialistas.

As previsões foram construídas usando análise de cenários apoiada por linhas de tendência para o crescimento dos procedimentos e preços, e então submetidas a testes de estresse em relação à pressão esperada de reembolso, migração do local de atendimento e ciclos de atualização tecnológica, para que a trajetória de crescimento final permanecesse prática e explicável.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como tendências de procedimentos, padrões de importação para categorias relevantes de dispositivos e a direção da receita reportada por grandes empresas públicas, antes da aprovação final. Se uma grande variação fosse observada em qualquer região ou grupo de produtos, as premissas eram revisitadas, e acompanhamentos direcionados eram acionados para reverificar utilização, preços ou mix.

Cada relatório passa por revisões de analistas em múltiplas etapas, nas quais cálculos, conversões de unidades e tratamento de moeda são reverificados. Quaisquer saltos incomuns foram investigados até que um motivo claro fosse documentado. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, seguidas de uma revisão final pré-entrega, para que os clientes recebam a visão mais recente.

Estimativa de Mercado da Mordor Intelligence para o Mercado Global de Dispositivos de Artroscopia Comparada com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para dispositivos de artroscopia frequentemente variam porque a cesta de produtos contabilizada nem sempre é a mesma, e porque a demanda vinculada a procedimentos é modelada com diferentes premissas de utilização e preços. As diferenças também surgem quando um publicador usa um ano-base diferente, um momento diferente de conversão cambial, ou um ciclo de atualização mais rápido durante períodos de lançamentos de produtos e mudanças no local de atendimento.

Algumas estimativas incorporam um conjunto mais amplo de ferramentas ortopédicas no número, e também podem tratar equipamentos de endoscopia adjacentes como parte do mesmo conjunto. A Mordor Intelligence contabiliza apenas escópios específicos de artroscopia, visualização, gerenciamento de fluidos, sistemas de RF e implantes artroscópicos que são vinculados a volumes de procedimentos e verificações de mix de preços em nível regional.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,74 bilhão de USD (2025) | |

| Empresa de Análises Especializadas A | 8,82 bilhões de USD (2024) | Parece usar um escopo mais amplo que agrupa dispositivos de artroscopia com categorias adicionais de ferramentas ortopédicas, o que aumenta o conjunto de receita contabilizado. O ano-base também é diferente, e isso altera o tamanho de mercado declarado mesmo antes da aplicação de premissas de previsão. |

| Editora de Saúde B | 1,67 bilhão de USD (2024) | Usa um ano-base diferente e pode aplicar premissas mais conservadoras para o crescimento de procedimentos, mix de local de atendimento, ou progressão de preços entre regiões. A clareza limitada sobre como equipamentos de capital versus descartáveis, e implantes versus instrumentos, são tratados também pode alterar o total final. |

Entre os três números, a dispersão é explicada principalmente por diferenças de escopo e pelo grau em que os totais estão ancorados aos volumes de procedimentos e a mixes de preços realistas que podem ser reverificados ano a ano. Mantemos as etapas repetíveis para que os clientes possam entender o que é contabilizado e por que o número muda ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de dispositivos de artroscopia em 2031?

O tamanho do mercado de dispositivos de artroscopia está previsto para atingir USD 2,42 bilhões até 2031, refletindo um CAGR de 5,62% a partir de 2026.

Qual aplicação articular domina atualmente o volume de procedimentos?

A artroscopia de joelho lidera com 44,78% das receitas de 2025, devido à alta prevalência de lesões no menisco e nos ligamentos.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os centros cirúrgicos ambulatoriais realizam procedimentos artroscópicos a um custo 40-60% menor do que os departamentos ambulatoriais hospitalares e se beneficiam da expansão da cobertura de reembolso do CMS.

Qual categoria de produto cresce mais rapidamente até 2031?

Os raspadores motorizados e sistemas de ressecção estão projetados para crescer a um CAGR de 7,86% com base em inovações de corte de precisão.

Qual mercado regional registra a maior taxa de crescimento?

A Ásia-Pacífico apresenta a expansão mais rápida com um CAGR de 6,39%, apoiada por investimentos em saúde, aumento da renda e acesso mais amplo à cirurgia minimamente invasiva.

Como as preocupações com sustentabilidade estão moldando o design dos dispositivos?

As regulamentações europeias favorecem instrumentos recicláveis ou híbridos, levando os fornecedores a desenvolver cabos de raspador reutilizáveis e soluções de embalagem de menor impacto ambiental.

Página atualizada pela última vez em: