Tamanho e Participação do Mercado de Giroscópios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

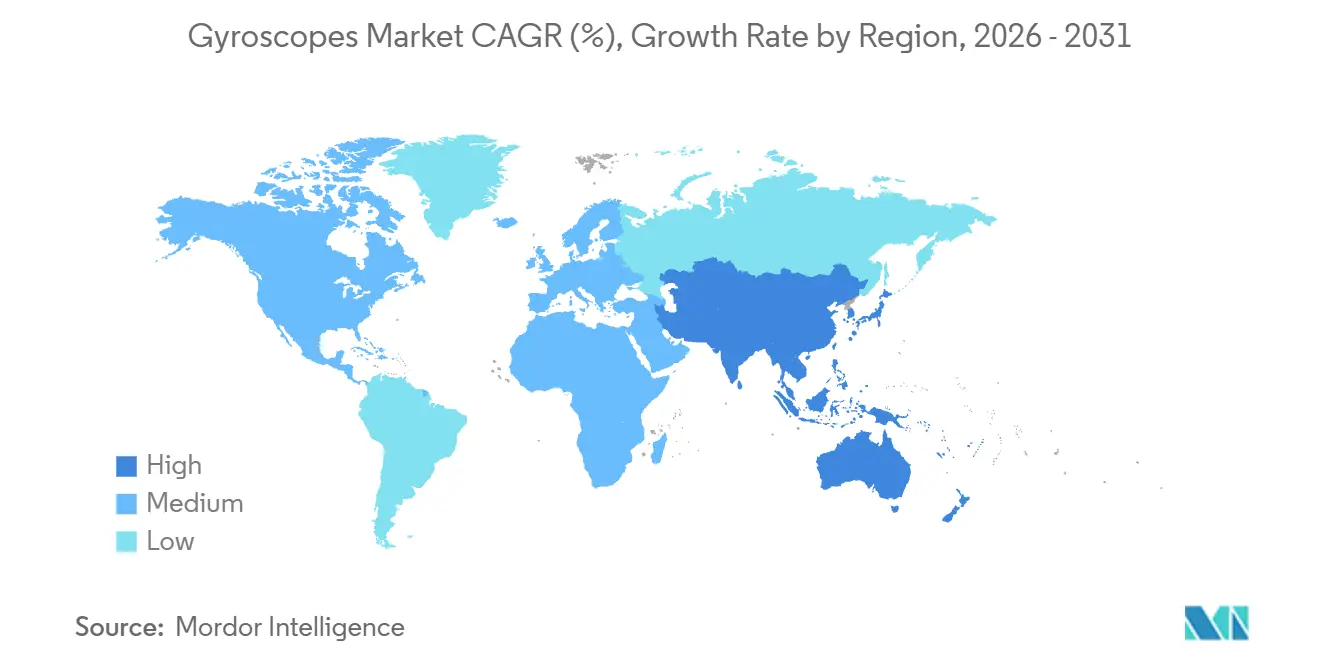

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

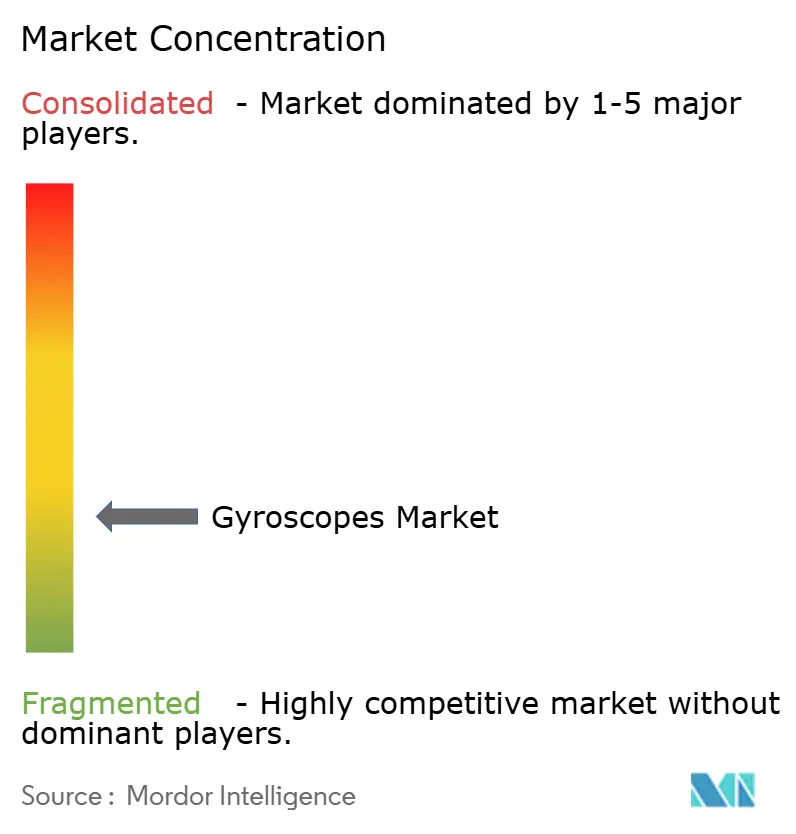

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Giroscópios por Mordor Intelligence

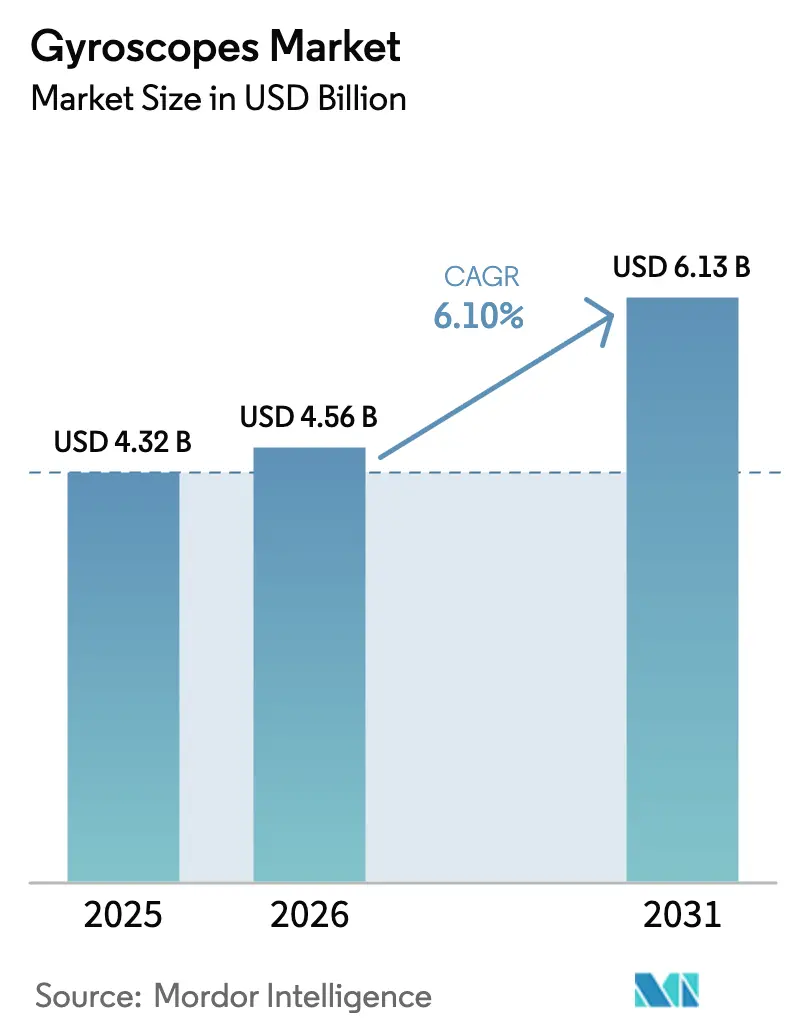

Espera-se que o tamanho do mercado de giroscópios aumente de USD 4,32 bilhões em 2025 para USD 4,56 bilhões em 2026 e atinja USD 6,13 bilhões até 2031, crescendo a um CAGR de 6,10% ao longo de 2026-2031. A demanda está se deslocando de forma constante dos dispositivos de consumo orientados por volume para implantações orientadas por precisão em assistência avançada ao condutor, navegação de defesa e automação industrial, todas as quais exigem menor deriva, maior estabilidade de polarização e fusão de múltiplos sensores. A miniaturização de MEMS avançou ao ponto em que a precisão abaixo de um grau é viável em pacotes de escala de chip em nível de wafer, abrindo portas que antes eram controladas por plataformas volumosas de laser em anel ou fibra óptica. As sinergias de fabricação regional, particularmente na Ásia-Pacífico, apoiam a produção em alto volume, enquanto as empresas norte-americanas e europeias continuam a estabelecer benchmarks de desempenho e certificação. A concentração de mercado permanece baixa, mas as startups de circuitos integrados fotônicos estão desafiando os incumbentes nas relações custo-precisão. Os gargalos estratégicos em fibra óptica especializada e materiais de ressonador de alto fator de qualidade adicionam risco de fornecimento, mas também incentivam a integração vertical.

Principais Conclusões do Relatório

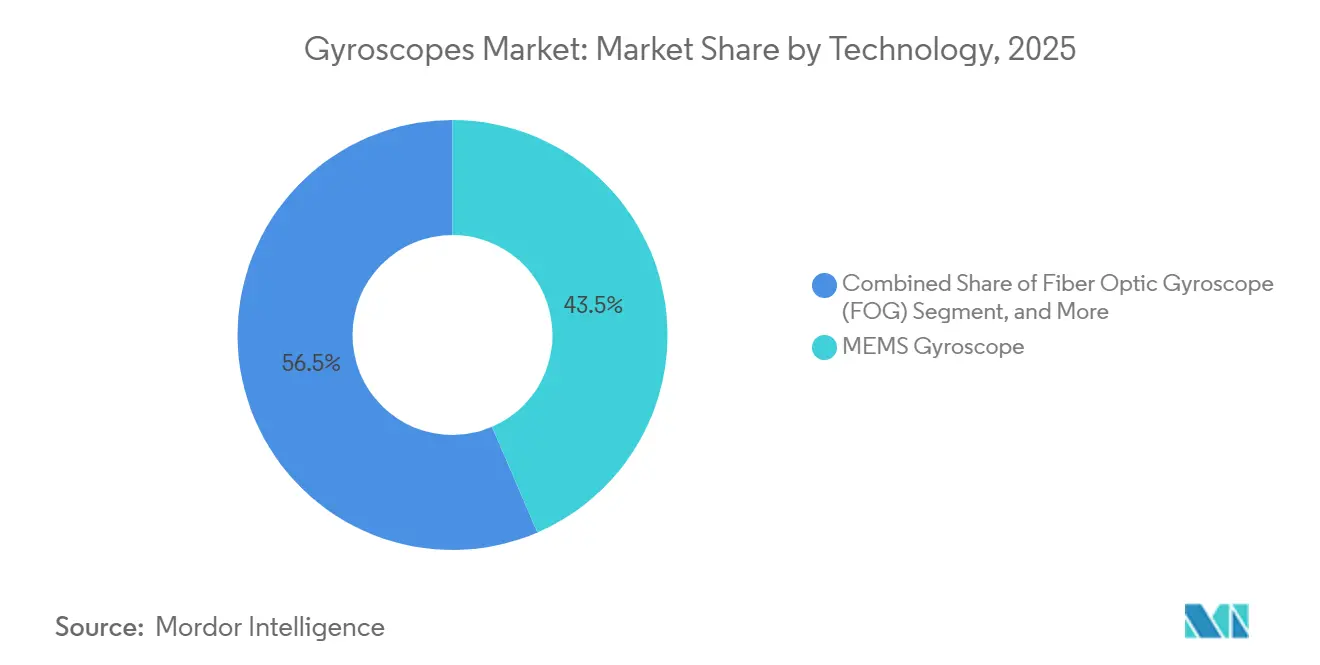

- Por tecnologia, o MEMS detinha 43,53% da participação do mercado de giroscópios em 2025, enquanto os dispositivos de fibra óptica registram um CAGR de 7,85% até 2031.

- Por configuração de eixo, as unidades de 3 eixos lideraram com 55,53% da receita em 2025; os dispositivos de 2 eixos estão se expandindo a um CAGR de 7,92% até 2031.

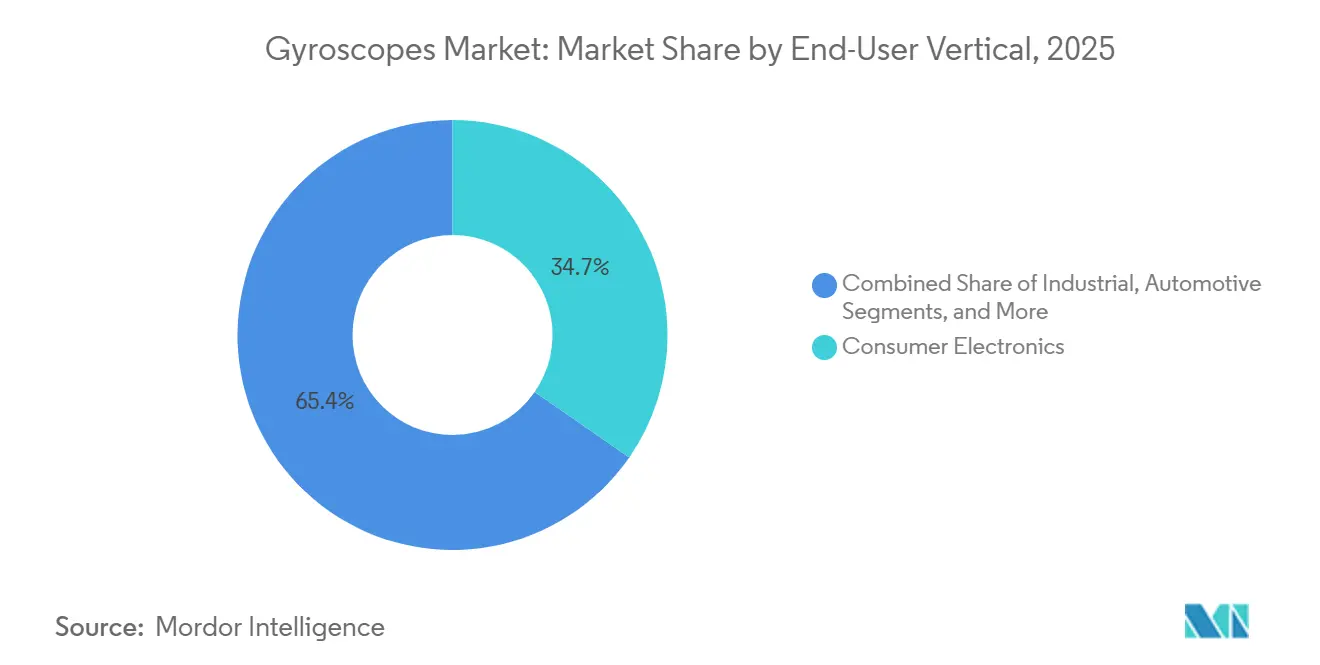

- Por usuário final, os eletrônicos de consumo retiveram uma participação de 34,65% em 2025, enquanto o uso industrial avança a um CAGR de 8,21% até 2031.

- Por aplicação, os sistemas de navegação capturaram 35,75% do mercado de giroscópios em 2025, e jogos ou realidade virtual estão crescendo a um CAGR de 8,01% até 2031.

- Por região, a Ásia-Pacífico comandou uma participação de 40,42% do mercado de giroscópios em 2025 e está projetada para crescer a um CAGR de 8,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Giroscópios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Sensores MEMS em Smartphones e Dispositivos Vestíveis | +1.2% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por ADAS Automotivo e Condução Autônoma | +1.8% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Programas de Modernização da Defesa em Economias Emergentes | +1.0% | Oriente Médio, Ásia-Pacífico, Europa Oriental | Longo prazo (≥ 4 anos) |

| Rápida Expansão das Aplicações de Drones Comerciais | +0.9% | Global, com liderança regulatória na América do Norte e Europa | Médio prazo (2-4 anos) |

| Redução de Custos em Giroscópios de Fibra Óptica e Laser em Anel | +0.7% | Global, concentrado em centros de defesa e aeroespacial | Longo prazo (≥ 4 anos) |

| Surgimento da Navegação Inercial Aprimorada por Quantum | +0.4% | América do Norte, Europa, centros de pesquisa selecionados na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores MEMS em Smartphones e Dispositivos Vestíveis

Híbridos MEMS de seis eixos estão sendo fornecidos em aparelhos de última geração e dispositivos vestíveis premium, oferecendo precisão abaixo de um grau e uma redução de 40% no espaço físico, o que ajuda os fabricantes de dispositivos a manter fatores de forma compactos sem sacrificar a fidelidade de movimento.[1]STMicroelectronics, "Folha de Dados do IMU de Seis Eixos ISM330BX," st.com As arquiteturas digitais de malha fechada reduzem o consumo de energia enquanto mantêm a deriva de polarização abaixo de 1°/h, permitindo que os fornecedores de consumo se aproximem dos limites de grau tático. Os dispositivos vestíveis médicos adicionam um novo nível de receita que valoriza a baixa deriva para o monitoramento de pacientes aprovado pela FDA. O resultado é um fluxo constante de pedidos de alto volume que ancora a demanda base, mesmo quando as aplicações premium estabelecem padrões de desempenho mais elevados.

Demanda por ADAS Automotivo e Condução Autônoma

A autonomia de Nível 3 e Nível 4 requer redundância de múltiplos sensores; portanto, os módulos inerciais modernos devem atingir estabilidade de polarização melhor que 10°/h, caminhada aleatória angular abaixo de 0,1°-√h e diagnósticos de segurança funcional conforme a ISO 26262.[2]Analog Devices, "Sensores Inerciais de Alto Desempenho," analog.com Os veículos elétricos dependem ainda mais do feedback preciso de taxa para otimizar a frenagem regenerativa. As capacidades de calibração over-the-air e autoteste tornaram-se requisitos obrigatórios, conferindo vantagem competitiva aos fornecedores que integram giroscópios MEMS com processadores embarcados.

Programas de Modernização da Defesa em Economias Emergentes

Os novos ciclos de aquisição na Índia, no Brasil e na Turquia estão priorizando sistemas de navegação inercial indígenas para drones, munições guiadas e sistemas para soldados. As especificações frequentemente exigem giroscópios de fibra óptica ou laser em anel com instabilidade de polarização inferior a 1°/h e imunidade a interferências eletromagnéticas, favorecendo fornecedores que possam transferir tecnologia sem encontrar obstáculos de licenciamento de exportação. O apetite pela produção local cria oportunidades de joint venture, mas também eleva os obstáculos de certificação.

Rápida Expansão das Aplicações de Drones Comerciais

Os drones de agricultura de precisão, inspeção de linhas e logística agora requerem giroscópios que mantenham a precisão de atitude durante variações rápidas de altitude e temperatura. A ISO 24354-2023 exige tolerância a vibração e capacidade de troca a quente, levando os fabricantes de MEMS a reforçar seus projetos.[3]ISO, "ISO 24354:2023 Interface de Carga Útil para UAS Civil," iteh.ai Os enxames sincronizados por sensor se beneficiam de referências de temporização integradas, e os protótipos de mobilidade aérea urbana buscam fusão de sensores de baixa latência para navegar em corredores sem GPS, ampliando a presença do mercado de giroscópios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Fabricação para Giroscópios de Alta Precisão | -1.4% | Global, concentrado em centros de fabricação de precisão | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Fibras Ópticas Especializadas e CIs | -0.8% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Barreiras de Certificação nos Mercados de Aviação e Médico | -0.6% | América do Norte e Europa liderando, repercussão regulatória global | Longo prazo (≥ 4 anos) |

| Concorrência de Soluções Híbridas de Visão e GNSS-INS | -0.5% | Global, com mercados avançados liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Fabricação para Giroscópios de Alta Precisão

As construções de fibra óptica requerem fibras ópticas com perda de ≤ 0,5 dB/m, enquanto as cavidades de laser em anel exigem usinagem em escala nanométrica, resultando em altos investimentos de capital e baixo rendimento. Os projetos MEMS que visam estabilidade de grau de navegação requerem embalagem em nível de wafer a vácuo e compensação de temperatura em múltiplos pontos, prolongando os ciclos de produção e os períodos de retorno. Os testes de burn-in prolongados, que às vezes podem durar semanas, limitam o volume mensal e aumentam o custo unitário.

Volatilidade da Cadeia de Suprimentos em Fibras Ópticas Especializadas e CIs

Um pequeno número de fornecedores domina os mercados de fibra de alta pureza e conversores analógico-digitais. As expansões de telecomunicações ou escassez de semicondutores desviam a capacidade, estendendo os prazos de entrega para os integradores de giroscópios. Os magnetos de terras raras e os compostos de vidro especializados estão geograficamente concentrados, de modo que as fricções comerciais podem causar picos repentinos nos preços dos materiais, forçando os OEMs a recorrer a dupla fonte ou nearshoring a um custo mais elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do MEMS Enfrenta o Desafio da Precisão

Os dispositivos MEMS representaram 43,53% da participação do mercado de giroscópios em 2025, uma liderança construída sobre baixo custo e integração perfeita com SoC para telefones, dispositivos vestíveis e automóveis. Os projetos de fibra óptica, embora mais caros, estão crescendo a um CAGR de 7,85% à medida que os compradores de defesa e aeroespacial buscam instabilidade de polarização abaixo de 0,01°/h, uma tolerância que o MEMS ainda raramente atinge. Os modelos de laser em anel e ressonador hemisférico protegem nichos menores, como munições de alta aceleração e satélites de longa vida, onde a confiabilidade de reinicialização única supera as economias na lista de materiais. Os protótipos de circuitos integrados fotônicos já registraram deriva inferior a 1°/h em espaços físicos abaixo de 5 cm², sugerindo que a óptica em escala de chip poderá em breve preencher as lacunas de custo-precisão entre MEMS e fibra. Os engenheiros de MEMS respondem com ressonadores de disco em estilo teia de aranha e leituras sigma-delta de múltiplos bits, que empurraram o ruído de polarização em direção aos limites de navegação.

À medida que pilhas híbridas emergem, os fornecedores que dominam tanto as etapas piezelétricas quanto as fotônicas controlarão a propriedade intelectual mais defensável. Os caminhos de licenciamento estão se abrindo na região da Ásia-Pacífico, onde as fábricas podem co-empacotar CMOS e guias de onda ópticos, prometendo menores barreiras de entrada para marcas regionais. No geral, a escolha de tecnologia está mudando de um argumento binário MEMS versus óptica para um continuum de níveis de precisão que permite aos integradores combinar custo, tamanho e limites ambientais sem trocar de fornecedor no meio de um programa.

Por Eixo: A Integração de Múltiplos Eixos Impulsiona a Complexidade

Os chips de três eixos capturaram 55,53% da receita de 2025 porque telefones, headsets de RV e IMUs completos exigem telemetria completa de arfagem, rolagem e guinada em um único chip. As unidades de dois eixos, no entanto, alcançam o CAGR mais rápido de 7,92% porque os fabricantes de automóveis requerem apenas arfagem e rolagem para o controle eletrônico de estabilidade e são sensíveis ao custo em relação à redundância de guinada. As peças de eixo único, antes predominantes, agora persistem em fusos de alta velocidade ou equipamentos científicos onde o acoplamento entre eixos é inaceitável. Os avanços no empacotamento permitem que um MEMS de 3 eixos ocupe a mesma área de placa que um dispositivo de eixo único mais antigo, mas cada eixo ainda reage de forma diferente à temperatura. Portanto, os fornecedores incorporam curvas de calibração em EEPROM e aquecedores no chip para manter a paridade de deriva. Os diagnósticos da ISO 26262 agora monitoram cada eixo separadamente, forçando o firmware a sinalizar falhas latentes antes que elas desencadeiem dinâmicas de veículo instáveis.

Em jogos, a latência de eixos correspondentes aperta os limites de conforto do usuário, levando os fabricantes a alinhar largura de banda e fase ao milissegundo. Os compradores industriais adicionam preenchimento de epóxi de endurecimento a vibração ou suportes cerâmicos para impedir picos de ressonância que, de outra forma, amplificariam o ruído do eixo z. À medida que os processadores de fusão de sensores amadurecem, as vitórias de design dependem cada vez mais de quão previsivelmente cada canal mantém a linearidade ao longo da vida útil do produto, em vez do número de eixos.

Por Vertical de Usuário Final: A Automação Industrial Acelera

Os eletrônicos de consumo dominaram os gastos com 34,65% em 2025, mas a automação de fábricas e a robótica estão marcando um CAGR de 8,21%, uma tendência que amplia o tamanho do mercado alocado aos OEMs industriais. Os robôs colaborativos soldam, pegam e paletizam com loops de orientação abaixo de um grau que toleram ciclos de trabalho de oito horas, de modo que os compradores especificam deriva de polarização abaixo de 0,5°/h e imunidade a vibração acima de 2 kHz. O aeroespacial e a defesa continuam a financiar roteiros de grau de navegação, enquanto os topógrafos marinhos exigem unidades de ressonador hermeticamente seladas que sobrevivam à névoa salina e ao ciclo de pressão por anos. Os rastreadores da Internet das Coisas em Movimento requerem consumo inferior a 1 mW, mas devem manter o rumo em variações de -40 °C a +85 °C, estendendo as janelas de processo para controle do coeficiente de temperatura.

Os OEMs de automóveis estão impulsionando a recalibração over-the-air, permitindo que patches de software de frota realinhem as IMUs sem exigir visitas a concessionárias, reforçando assim a mudança em direção a veículos definidos por software. Os fabricantes de implementos agrícolas adotam giroscópios de grau tático para nivelar colheitadeiras autônomas em terrenos irregulares, uma aplicação de fronteira que também valoriza invólucros robustos com classificação IP. Enquanto isso, as marcas de consumo continuam a pressionar por SKUs mais finos e baratos, impulsionando o empacotamento em escala de chip em nível de wafer e combinações de 6 eixos que mesclam chips de giroscópio e acelerômetro. Essa dicotomia de demanda força os fornecedores a fragmentar suas linhas de produtos, combinando fábricas de consumo de alto volume com linhas táticas menores e rigidamente controladas para manter as certificações aeroespaciais.

Por Aplicação: Jogos Perturbam a Dominância da Navegação

Os sistemas de navegação retiveram 35,75% da receita de 2025 e ancoram a participação de mercado dos giroscópios em aeronaves, navios e mísseis estratégicos; no entanto, jogos e RV estão crescendo a um CAGR de 8,01% devido aos lançamentos de plataformas de metaverso. Os designers de headsets visam latência abaixo de 1 ms e deriva abaixo de 0,05°/min para manter uma cena virtual estável, estreitando assim a lacuna de desempenho com a aviônica. Os gimbals de drones utilizam IMUs embarcadas para cancelar vibração em até 2 kHz, o que é essencial para fotogrametria em 4K e mapeamento LiDAR. Em contraste, os robôs de inspeção requerem rumo repetível em túneis sem GPS. As linhas de automação industrial dependem de giroscópios dentro de loops servo para estabilizar braços robóticos, aumentando assim o rendimento de primeira passagem na montagem de precisão.

Os smartphones de consumo, embora estagnados no crescimento de unidades, ainda apresentam volumes que amortizam a P&D de MEMS em nichos mais caros. Os veículos de entrega autônomos sobrepõem dados de giroscópio a feeds de câmera e radar para manter as encomendas estáveis sobre buracos, um caso de uso que favorece MEMS de malha fechada de 6 eixos. Por fim, os kits de navegação usados por soldados combinam giroscópios com magnetômetros para rastrear tropas desmontadas em cânions urbanos, sublinhando como a diversidade de aplicações protege o mercado de quedas em qualquer setor único.

Análise Geográfica

A região da Ásia-Pacífico controlou 40,42% do faturamento de 2025, impulsionada pelo agrupamento de semicondutores na China, no Japão e na Coreia do Sul, bem como pelo impulso da Índia para eletrônicos de defesa localizados. A região também registra o CAGR mais rápido de 8,45%, um testemunho dos ecossistemas domésticos que cobrem serviços de fundição, embalagem e integração de sistemas downstream. As expansões de fábricas em Taiwan e na Malásia prometem capacidade adicional de MEMS, mas os mesmos projetos também aumentam a demanda local por gases precursores de alta pureza e ferramentas de litografia, aprofundando gradualmente a cadeia de suprimentos.

A América do Norte permanece influente por meio de seus orçamentos de defesa, pilotos de veículos autônomos e uma concentração de startups de fotônica. Os modelos de conformidade TSO da Administração Federal de Aviação elevam os custos de barreira, direcionando indiretamente as aquisições para os incumbentes familiarizados com a burocracia. Os programas paralelos de reshoring em Nova York e no Arizona visam reconstruir a cadeia de suprimentos crítica de MEMS, mas enfrentam ventos contrários de mão de obra e tarifas de serviços públicos que podem limitar o rendimento no curto prazo.

A Europa enfatiza o ADAS automotivo e os cobots industriais, beneficiando-se de regulamentações coesas da ISO e da UNECE que harmonizam os testes de sensores. O Oriente Médio e a África, embora pequenos em volume, canalizam receitas do petróleo para a modernização da defesa e projetos de infraestrutura inteligente que requerem referências inerciais precisas para drones que inspecionam oleodutos ou pontes. A América Latina, liderada pelo Brasil, mira a produção indígena em linha com compensações vinculadas a contratos de caças e satélites, espalhando o mercado de giroscópios por novas jurisdições.

Cenário Competitivo

A concentração de mercado permanece baixa. Honeywell e Bosch capitalizam em linhas de fabricação certificadas que abrangem produtos MEMS e de fibra óptica, aproveitando dados de qualificação aprofundados para garantir contratos de defesa e automotivos de vários anos. STMicroelectronics e TDK InvenSense dominam os volumes de consumo ao combinar giroscópios MEMS com acelerômetros em um único chip, aproveitando economias de escala.

A Analog Devices combina conversores delta-sigma e núcleos DSP de filtro de Kalman dentro de seus módulos iSensor, vendendo um caminho plug-and-play para retrofits industriais. Novos entrantes, como a One Silicon Chip Photonics, concentram-se em circuitos integrados fotônicos que reduzem os interferômetros ópticos ao silício, permitindo precisão tática sem bobinas de fibra. O capital de risco está seguindo conceitos aprimorados por quantum em interferometria de átomos frios; no entanto, esses protótipos ainda requerem condições de laboratório e preços elevados.

O risco de fornecimento em magnetos de terras raras e ressonadores de sílica fundida incentiva a integração vertical. Vários fornecedores Tier 1 do setor automotivo têm acordos de coinvestimento com fábricas de MEMS para garantir capacidade e receitas de processo. Os principais contratantes de defesa buscam imagens de firmware ciberseguras que resistam a adulterações over-the-air, um nicho onde fornecedores menores com expertise em criptografia podem superar as empresas legadas. No geral, a concorrência se concentra em atingir menor deriva a menor custo enquanto navega pelos labirintos de certificação da ISO 26262, TSO da FAA e IEC 60601 médica.

Líderes do Setor de Giroscópios

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Honeywell International Inc.

Analog Devices Inc.

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Tronics apresentou um giroscópio MEMS de busca de norte voltado para implantações de navegação de defesa e industrial, com prontidão programada para o segundo semestre de 2025.

- Janeiro de 2025: A Murata lançou o sensor inercial de seis graus de liberdade SCH16T-K10 com melhor estabilidade de temperatura e 30% menos consumo de energia para ADAS automotivo e robótica.

- Dezembro de 2024: A STMicroelectronics lançou a IMU de seis eixos ISM330BX projetada para uso em automação industrial com alta vibração.

- Novembro de 2024: A Honeywell divulgou sua IMU MEMS totalmente em silício HG3900 prevista para qualificação aeroespacial e de defesa em 2026-2027.

Escopo do Relatório Global do Mercado de Giroscópios

Os giroscópios são sensores usados para medir a orientação em vários dispositivos. Desde sua criação, os giroscópios passaram por uma evolução considerável, impulsionada principalmente por avanços tecnológicos incrementais. Isso os ajudou a emergir como um componente crucial em qualquer sistema de navegação.

O Relatório do Mercado de Giroscópios é Segmentado por Tecnologia (Giroscópio MEMS, Giroscópio de Fibra Óptica, Giroscópio de Laser em Anel, Giroscópio de Ressonador Hemisférico, Giroscópio Dinamicamente Sintonizado e Outras Tecnologias), Eixo (1 Eixo, 2 Eixos e 3 Eixos), Vertical de Usuário Final (Eletrônicos de Consumo, Automotivo, Aeroespacial e Defesa, Industrial, Marítimo e Outros Verticais de Usuário Final), Aplicação (Sistemas de Navegação, Plataformas de Estabilização, Jogos e Realidade Virtual, Robótica e Automação e Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Giroscópio MEMS |

| Giroscópio de Fibra Óptica (FOG) |

| Giroscópio de Laser em Anel (RLG) |

| Giroscópio de Ressonador Hemisférico (HRG) |

| Giroscópio Dinamicamente Sintonizado (DTG) |

| Outras Tecnologias |

| 1 Eixo |

| 2 Eixos |

| 3 Eixos |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e Defesa |

| Industrial |

| Marítimo |

| Outros Verticais de Usuário Final |

| Sistemas de Navegação |

| Plataformas de Estabilização |

| Jogos e Realidade Virtual |

| Robótica e Automação |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Giroscópio MEMS | ||

| Giroscópio de Fibra Óptica (FOG) | |||

| Giroscópio de Laser em Anel (RLG) | |||

| Giroscópio de Ressonador Hemisférico (HRG) | |||

| Giroscópio Dinamicamente Sintonizado (DTG) | |||

| Outras Tecnologias | |||

| Por Eixo | 1 Eixo | ||

| 2 Eixos | |||

| 3 Eixos | |||

| Por Vertical de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Industrial | |||

| Marítimo | |||

| Outros Verticais de Usuário Final | |||

| Por Aplicação | Sistemas de Navegação | ||

| Plataformas de Estabilização | |||

| Jogos e Realidade Virtual | |||

| Robótica e Automação | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de giroscópios?

O tamanho do mercado de giroscópios atingiu USD 4,56 bilhões em 2026 e está projetado para superar USD 6,13 bilhões até 2031.

Qual região gera as maiores vendas de giroscópios?

A Ásia-Pacífico representa 40,42% da receita de 2025 graças aos seus agrupamentos de semicondutores e eletrônicos de consumo.

Qual tipo de tecnologia está crescendo mais rapidamente?

Os giroscópios de fibra óptica lideram o crescimento com um CAGR de 7,85% devido às necessidades de precisão de defesa e aeroespacial.

Qual segmento de usuário final está se expandindo mais rapidamente?

A automação industrial avança a um CAGR de 8,21% à medida que as fábricas implantam robôs e sistemas de rastreamento de ativos.

Como as tendências automotivas estão influenciando a demanda por giroscópios?

As plataformas ADAS de Nível 3-4 e de veículos elétricos requerem giroscópios MEMS de baixa deriva com diagnósticos da ISO 26262, impulsionando os pedidos automotivos.

Quais são as principais restrições que limitam o crescimento do mercado?

A alta complexidade de fabricação de alta precisão e a volatilidade da cadeia de suprimentos em fibras especializadas e CIs são os principais ventos contrários.

Página atualizada pela última vez em: