Tamanho e Participação do Mercado de Dispositivos para Cuidados com Diabetes na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do mercado no ano base (2025) | 8.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cuidados com Diabetes na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos para cuidados com diabetes na Europa cresça de USD 8,53 bilhões em 2025 para USD 9,03 bilhões em 2026 e está previsto para atingir USD 11,99 bilhões até 2031 a um CAGR de 5,85% no período 2026-2031. A forte demanda por dados de glicose em tempo real, a adoção mais ampla de sistemas conectados de administração de insulina e medidas favoráveis de reembolso combinam-se para sustentar o impulso de crescimento. A cobertura ampliada para monitoramento contínuo de glicose (MCG) nos principais sistemas de saúde europeus está ampliando a população tratada, enquanto os projetos-piloto de hospitalização domiciliar estão acelerando a transição do gerenciamento de diabetes hospitalar para o remoto. Os fabricantes estão priorizando sensores de MCG integrados e bombas de adesivo que minimizam o tempo de treinamento e melhoram a adesão, e o software de ajuste de dose baseado em inteligência artificial está migrando de estudos-piloto para a prática rotineira. A intensidade competitiva está aumentando à medida que os líderes estabelecidos buscam fusões orientadas por escala e novos entrantes ágeis se concentram no monitoramento não invasivo, criando um cenário equilibrado que recompensa tanto a profundidade de fabricação quanto a velocidade de inovação.

Principais Conclusões do Relatório

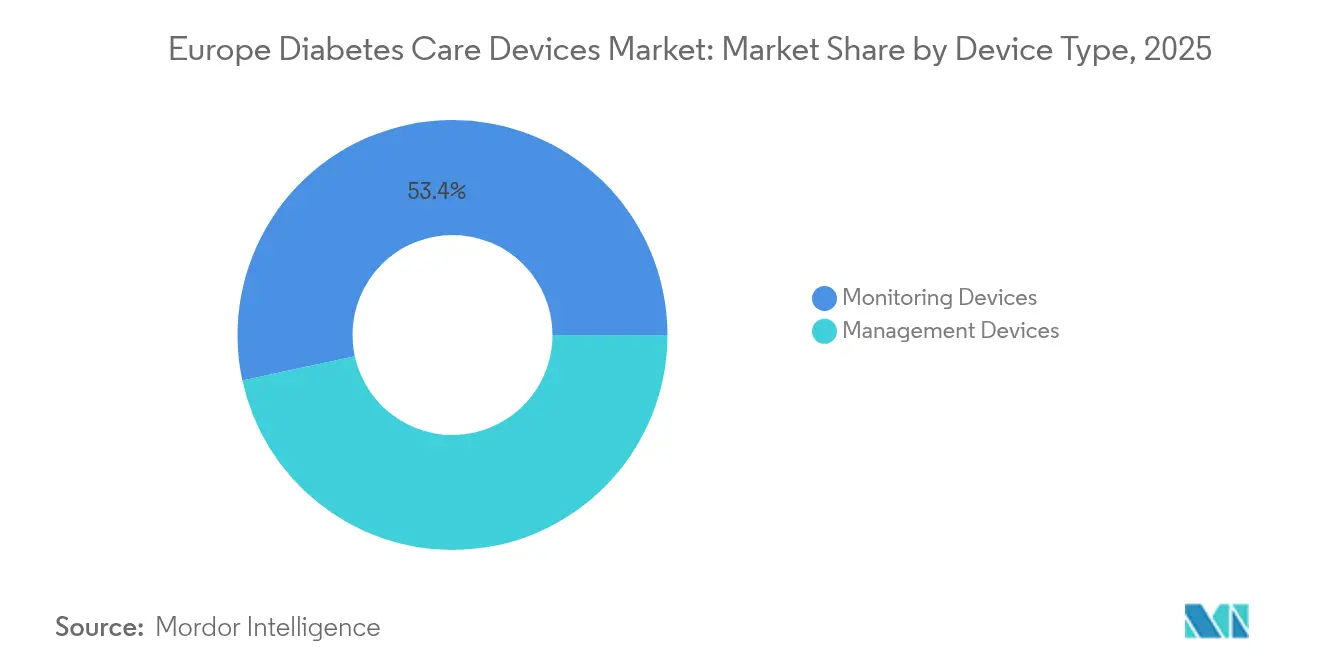

- Por tipo de dispositivo, os dispositivos de monitoramento lideraram com 53,40% da participação do mercado de dispositivos para cuidados com diabetes na Europa em 2025, enquanto os dispositivos de gestão estão projetados para expandir a um CAGR de 6,85% até 2031.

- Por tipo de paciente, o segmento de diabetes tipo 2 representou 80,62% do tamanho do mercado de dispositivos para cuidados com diabetes na Europa em 2025 e está definido para crescer a um CAGR de 7,05% até 2031.

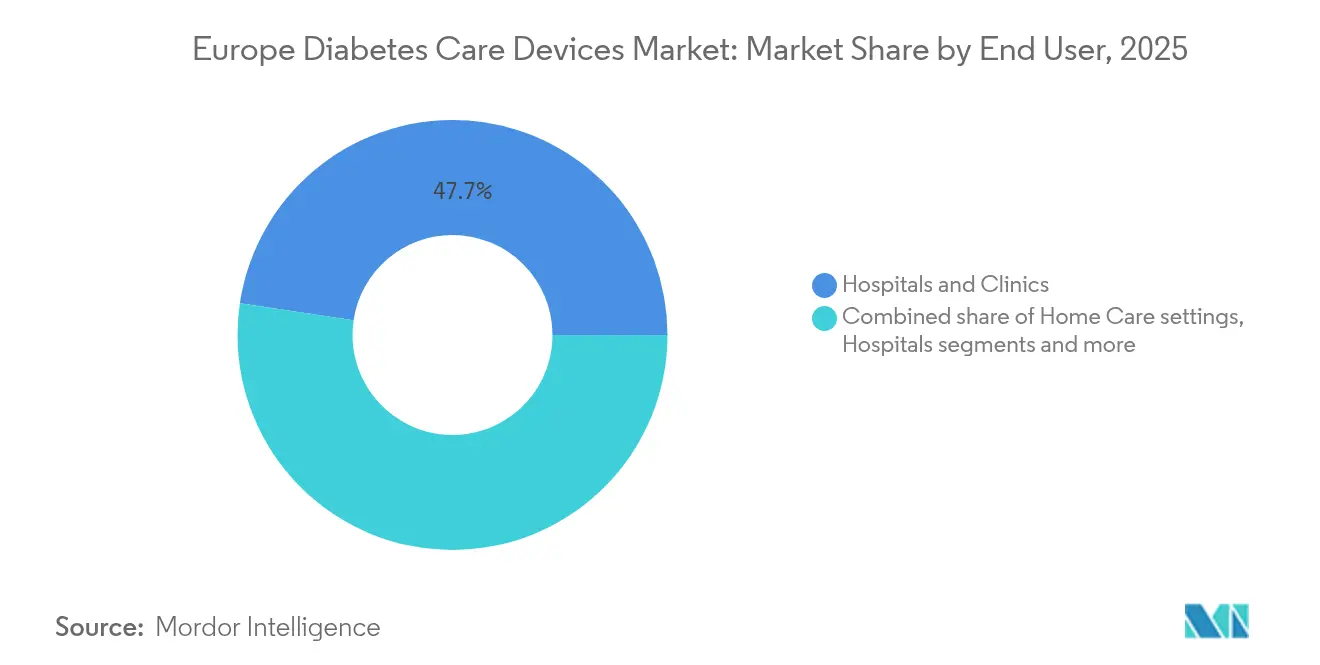

- Por usuário final, hospitais e clínicas detinham 47,65% da participação do mercado de dispositivos para cuidados com diabetes na Europa em 2025; os ambientes de cuidados domiciliares representam a trajetória mais rápida com um CAGR de 8,55% entre 2026 e 2031.

- Por canal de distribuição, as farmácias de varejo comandavam 53,72% do tamanho do mercado de dispositivos para cuidados com diabetes na Europa em 2025, enquanto as farmácias online estão previstas para registrar o crescimento mais rápido com um CAGR de 7,95% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Cuidados com Diabetes na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reformas Nacionais de Reembolso Impulsionando a Adoção de MCG na Alemanha e nos Países Nórdicos | +2.1% | Alemanha, países nórdicos | Médio prazo (2-4 anos) |

| Aprovação Acelerada pelo Regulamento Europeu de Dispositivos Médicos para "Canetas Inteligentes" de Classe IIb Acelerando o Lançamento de Produtos | +1.2% | Europa | Curto prazo (≤ 2 anos) |

| Consolidação de Preços de Tiras de Teste por Licitação no Sul da Europa | +0.8% | Espanha, Itália, Portugal, Grécia | Médio prazo (2-4 anos) |

| Aumento da Prevalência de Diabetes Tipo 1 Pediátrico na Europa Central e Oriental Impulsionando a Demanda por Bombas de Adesivo | +0.7% | Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Hospitalização Domiciliar no Reino Unido e na França Impulsionando Kits de Monitoramento Remoto | +1.1% | Reino Unido, França | Médio prazo (2-4 anos) |

| Mandatos de Suporte à Decisão Baseado em IA na Espanha Aumentando as Vendas de Canetas Inteligentes | +0.6% | Espanha, com repercussão em outros mercados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas Nacionais de Reembolso Impulsionando a Adoção de MCG na Alemanha e nos Países Nórdicos

O seguro estatutário na Alemanha ampliou a cobertura de MCG para todos os pacientes dependentes de insulina no início de 2024, eliminando instantaneamente a principal barreira de custo. Dinamarca, Suécia e Noruega seguiram o mesmo caminho, criando um cluster norte unificado onde o reembolso agora favorece o monitoramento baseado em sensor em detrimento das tiras de teste. O consequente aumento nas prescrições está incentivando os fornecedores a localizar a montagem de sensores para garantir pontos em licitações e reduzir os prazos de entrega. Os prestadores de saúde estão revisando os protocolos clínicos para que o início do MCG ocorra dentro de quatro semanas do início da terapia com insulina, estreitando os vínculos entre a atenção primária e as clínicas de diabetologia. Os fabricantes esperam que as taxas de utilização de dispositivos aumentem de forma constante nos próximos três anos à medida que a familiaridade dos médicos aumenta e os aplicativos de autogestão do paciente integram os registros nacionais de saúde eletrônica. A certeza do reembolso está, portanto, se traduzindo em maiores volumes, receitas mais previsíveis e maior poder de negociação para os fornecedores em conformidade.

Aprovação Acelerada pelo Regulamento Europeu de Dispositivos Médicos para "Canetas Inteligentes" de Classe IIb Acelerando o Lançamento de Produtos

A introdução em 2024 de uma revisão acelerada de doze a quinze meses para canetas de insulina conectadas ao abrigo do Regulamento Europeu de Dispositivos Médicos reduziu o tempo médio de entrada no mercado em aproximadamente um terço. Os principais desenvolvedores submeteram rapidamente canetas habilitadas com Bluetooth que capturam dados de dose, sinalizam omissões e transmitem informações para os painéis dos médicos. As aprovações iniciais geraram uma fila de pedidos subsequentes, sinalizando que o gargalo regulatório dificilmente voltará em breve. As equipes de marketing estão aproveitando o prazo reduzido alinhando os lançamentos europeus com campanhas globais de marca, maximizando assim a adoção inicial. As formulários nacionais que anteriormente hesitavam em reembolsar canetas premium estão reavaliando os modelos de custo-benefício porque os ganhos de adesão no mundo real agora são mais fáceis de quantificar. Coletivamente, esses fatores tornam a Europa a plataforma de lançamento para hardware de administração de insulina de próxima geração.

Consolidação de Preços de Tiras de Teste por Licitação no Sul da Europa

Os sistemas públicos de saúde na Espanha, Itália, Portugal e Grécia migraram para licitações centralizadas de tiras de teste de glicose no sangue em 2024. A Espanha alcançou uma redução de preço de 35%, e os outros três mercados aplicaram metas comparáveis, forçando os fabricantes a priorizar a produção enxuta e as economias logísticas em detrimento das funcionalidades premium. O menor custo unitário já impulsionou um aumento mensurável no consumo de tiras de teste entre os pacientes que permanecem fora da elegibilidade para MCG. Ao mesmo tempo, a pressão desencadeou fusões entre fornecedores de tiras de médio porte em busca de eficiências de escala. No próximo ciclo de aquisição, espera-se que a transparência de preços reduza a diferença entre os formulários nacionais e regionais, conferindo aos licitantes multinacionais uma vantagem estratégica na alocação de volumes. O Sul da Europa representa, portanto, tanto um desafio de margem quanto uma oportunidade de volume para o mercado de dispositivos para cuidados com diabetes na Europa.

Projetos-Piloto de Hospitalização Domiciliar no Reino Unido e na França Impulsionando Kits de Monitoramento Remoto

O Serviço Nacional de Saúde do Reino Unido expandiu sua iniciativa de "enfermaria virtual" para incluir o diabetes tratado com insulina em 2024, enquanto a França integrou o monitoramento do diabetes em sua rede de "Hospitalisation à Domicile". Ambos os programas empacotam sensores de MCG em tempo real, canetas de insulina conectadas e portais de teleconsulta em um kit completo entregue aos pacientes dentro de 48 horas após a alta. Os dados iniciais mostram 25% menos reinternações relacionadas ao diabetes, sustentando uma maior expansão até 2026. Os fornecedores se beneficiam de acordos de compra em volume que garantem volumes mínimos e simplificam a vigilância pós-comercialização. À medida que os modelos de enfermaria virtual migram para outros membros da UE, o monitoramento remoto está se consolidando como um pilar central da política de cuidados crônicos, ampliando ainda mais o mercado de dispositivos para cuidados com diabetes na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas de IVA Divergentes sobre Dispositivos vs. Consumíveis Distorcendo a Economia do Automonitoramento de Glicose no Sangue | -0.7% | União Europeia | Médio prazo (2-4 anos) |

| Regras de Residência de Dados Limitando Plataformas de MCG em Nuvem na Região DACH | -0.9% | Alemanha, Áustria, Suíça | Médio prazo (2-4 anos) |

| Processos Fragmentados de Avaliação de Tecnologias em Saúde Atrasando o Financiamento de Bombas de Insulina na Itália e na Espanha | -0.5% | Itália, Espanha | Curto prazo (≤ 2 anos) |

| Regulamentações de Descarte de Sensores Aumentando o Custo Total de Propriedade no Benelux | -0.3% | Bélgica, Países Baixos, Luxemburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de IVA Divergentes sobre Dispositivos vs. Consumíveis Distorcendo a Economia do Automonitoramento de Glicose no Sangue

O IVA reduzido sobre medidores de glicose, mas o IVA integral sobre tiras de teste em vários estados da UE, infla os custos ao longo da vida útil para o automonitoramento de glicose no sangue. Os pacientes podem adiar os testes ou esticar o uso das tiras, comprometendo o controle glicêmico. Os fabricantes estão fazendo lobby por esquemas harmonizados de IVA para dispositivos médicos, mas o progresso legislativo permanece lento. Enquanto isso, pacotes de tiras de baixo preço e modelos de assinatura visam preservar a frequência dos testes. Até que a paridade fiscal seja alcançada, a economia do monitoramento baseado em tiras limitará o potencial de crescimento do segmento dentro do mercado de dispositivos para cuidados com diabetes na Europa[2]Fonte: Comissão Europeia, "Orientação de Aprovação Acelerada do Regulamento de Dispositivos Médicos", europa.eu.

Regras de Residência de Dados Limitando Plataformas de MCG em Nuvem na Região DACH

Alemanha, Áustria e Suíça exigem que os dados pessoais de saúde permaneçam em servidores domésticos. Os fornecedores de MCG tiveram que construir hospedagem específica por país, adicionando 25-30% aos custos operacionais e atrasando funcionalidades avançadas em nuvem, como análises preditivas. Os fornecedores menores frequentemente adiam ou cancelam lançamentos, reduzindo as opções para médicos e pacientes. Os esforços para alinhar os padrões europeus de nuvem estão em andamento, mas qualquer flexibilização é improvável antes de 2027. O efeito imediato é uma penetração mais lenta do MCG totalmente conectado à nuvem em um dos mercados de diabetes mais ricos da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Monitoramento Domina; Gestão Ganha Ritmo

O segmento de monitoramento capturou 53,40% do mercado de dispositivos para cuidados com diabetes na Europa em 2025, refletindo a primazia dos dados precisos de glicose na terapia diária. Os sistemas de MCG agora representam a maioria da receita de monitoramento porque fornecem leituras contínuas e indolores e se integram perfeitamente com smartphones e painéis hospitalares. A penetração do MCG acelerou após a expansão do reembolso além do tipo 1 para todos os pacientes tratados com insulina. Os fornecedores estão se diferenciando por meio do tempo de uso do sensor, operação sem calibração e conectividade direta com relógios inteligentes, sinalizando um gradual desaparecimento dos medidores de picada no dedo para medição regular.

Os dispositivos de gestão representam um conjunto de receitas menor, mas estão previstos para avançar a um CAGR de 6,85% até 2031. Os sistemas de administração automatizada de insulina que combinam a entrada do MCG com algoritmos de circuito fechado exemplificam esse impulso. O resultado é uma convergência mais estreita de categorias de hardware tradicionalmente separadas em ecossistemas unificados capazes de controle autônomo da glicose. À medida que a precisão dos algoritmos melhora, os pagadores consideram cada vez mais os sistemas avançados de bomba-sensor como um investimento que compensa os futuros custos de complicações. Consequentemente, os dispositivos de gestão reduzirão a diferença em relação às ferramentas de monitoramento e poderão até superá-las em valor no final da década, remodelando o centro de gravidade competitivo dentro do mercado de dispositivos para cuidados com diabetes na Europa.

Por Tipo de Paciente: A Escala do Tipo 2 Orienta as Prioridades de Design

Os pacientes com diabetes tipo 2 representaram 80,62% do tamanho do mercado de dispositivos para cuidados com diabetes na Europa em 2025, sublinhando uma mudança de paradigma da engenharia centrada no tipo 1 para casos de uso mais amplos de saúde metabólica. Simplicidade, fatores de forma discretos e baixa necessidade de treinamento orientam os roteiros de produtos voltados para esse grupo. Sensores conectados que se combinam com aplicativos de rastreamento de dieta atraem usuários do tipo 2 interessados em feedback sobre estilo de vida, em vez de titulação intensiva de insulina. Como as diretrizes nacionais agora incentivam o MCG mesmo para regimes de insulina basal, os fabricantes de dispositivos estão lançando sensores com preços acessíveis que mantêm a precisão essencial, omitindo funcionalidades premium.

O diabetes tipo 1 mantém uma influência desproporcional na inovação de ponta. Os sistemas de circuito fechado híbrido foram aperfeiçoados na população pediátrica com tipo 1 antes de escalar para usuários adultos e, mais recentemente, para subgrupos selecionados de tipo 2. Enquanto isso, o diabetes gestacional está começando a atrair soluções personalizadas que enfatizam a integração rápida e modelos de assinatura por trimestre. Coletivamente, a diversificação por tipo de paciente amplia o mercado de dispositivos para cuidados com diabetes na Europa e mitiga a dependência de qualquer via terapêutica única.

Por Usuário Final: Hospitais como Âncora; Cuidados Domiciliares em Aceleração

Hospitais e clínicas detinham 47,65% da participação do mercado de dispositivos para cuidados com diabetes na Europa em 2025, graças ao seu papel central no diagnóstico, na iniciação de dispositivos e no tratamento intensivo. Centros multidisciplinares de diabetes dentro dos sistemas hospitalares facilitam a transferência instantânea de dados de monitores à beira do leito para registros eletrônicos de saúde, permitindo protocolos de cuidados em circuito fechado. A aquisição institucional permanece um canal de volume estável para os fornecedores, particularmente para MCG hospitalar utilizado durante a terapia com esteroides ou controle glicêmico pós-operatório.

Os ambientes de cuidados domiciliares, no entanto, estão preparados para a expansão mais rápida com um CAGR de 8,55%. Programas de hospitalização domiciliar, redes de enfermagem comunitária e assinaturas de sensores diretas ao paciente estão erodindo as barreiras históricas entre o acesso à tecnologia hospitalar e ambulatorial. Ferramentas de inserção fáceis de usar, tutoriais em vídeo integrados e reordenação automatizada de consumíveis tornam a autogestão mais viável do que nunca. Para os pagadores, cada internação evitada sublinha a lógica econômica do fornecimento de dispositivos centrado no domicílio, ampliando ainda mais o mercado de dispositivos para cuidados com diabetes na Europa.

Por Canal de Distribuição: Domínio do Varejo e Impulso Online

As farmácias de varejo capturaram 53,72% do tamanho do mercado de dispositivos para cuidados com diabetes na Europa em 2025, aproveitando as profundas capacidades de assessoria na loja e os fluxos de trabalho de reembolso estabelecidos. Muitas redes líderes agora dedicam funcionários especializados ao posicionamento de sensores e ao treinamento com canetas inteligentes, indo além da simples dispensação para serviços holísticos de gestão de doenças. A integração com plataformas de benefícios farmacêuticos permite verificações rápidas de elegibilidade e cálculo instantâneo de copagamento no balcão, facilitando a jornada do paciente.

As farmácias online e o comércio eletrônico direto ao consumidor registraram um CAGR de 7,95% e estão no caminho certo para ganhar participação à medida que os fluxos de trabalho de prescrição para domicílio se tornam comuns. As leis de consulta remota aprovadas em vários estados da UE durante a pandemia permanecem em vigor, legitimando a prescrição virtual. Os fornecedores, por sua vez, estão adaptando as embalagens para redes de entrega, adicionando selos à prova de adulteração e códigos QR interativos de integração. À medida que o acesso à banda larga se expande e a literacia digital aumenta, os canais online converterão pedidos de teste motivados pela conveniência em planos de assinatura de alta retenção, multiplicando sua contribuição para o mercado de dispositivos para cuidados com diabetes na Europa.

Análise Geográfica

A Alemanha capturou 25,12% da participação do mercado de dispositivos para cuidados com diabetes na Europa em 2025, conferindo-lhe a maior participação de um único país no mercado de dispositivos para cuidados com diabetes na Europa. A expansão do seguro de saúde estatutário para cobrir o monitoramento contínuo de glicose para todos os pacientes dependentes de insulina removeu as restrições anteriores por tipo de terapia e criou um aumento na demanda. Aproximadamente 1,2 milhão de alemães em terapia com insulina representam agora uma base endereçável imediata para canetas conectadas e sistemas de circuito fechado. Os centros alemães que pilotaram a administração automatizada de insulina relataram melhorias mensuráveis nos resultados glicêmicos, reforçando ainda mais a defesa dos médicos por esses dispositivos. No entanto, os rígidos requisitos de residência de dados na região DACH estão forçando os fabricantes a financiar infraestrutura de nuvem localizada, elevando os custos operacionais em 25-30% e moderando a expansão das margens no curto prazo.

A França detinha 9,55% do tamanho do mercado de dispositivos para cuidados com diabetes na Europa em 2025, beneficiando-se de um modelo de reembolso centralizado que canaliza rapidamente dispositivos inovadores para o canal de hospitalização domiciliar. O programa "Hospitalisation à Domicile" integra o monitoramento contínuo de glicose e a administração conectada de insulina, criando vias de distribuição alternativas e impulsionando uma adoção consistente nas áreas metropolitanas. No Reino Unido, a iniciativa de enfermaria virtual do Serviço Nacional de Saúde agora abrange mais de 50 unidades e coloca o monitoramento do diabetes no centro dos projetos-piloto de cuidados remotos, embora excessos orçamentários como o gasto anual excessivo de GBP 2,5 milhões no NHS Fife ilustrem a pressão de financiamento apesar dos fortes resultados clínicos.

O Sul da Europa apresenta um quadro contrastante: a Espanha está tornando obrigatório o suporte à decisão baseado em IA nos hospitais públicos, enquanto a aquisição de tiras por licitação reduziu os custos de teste em 35%, e o regulador italiano AIFA ainda exige de 18 a 24 meses de evidências do mundo real pós-comercialização, retardando os lançamentos. Os países da Europa Central e Oriental estão lidando com um crescimento anual de 3-4% na prevalência pediátrica de Diabetes Tipo 1, levando a Polônia, a República Tcheca e a Hungria a priorizar bombas de adesivo que se adaptam a tamanhos corporais menores. Coletivamente, esses cenários políticos divergentes significam que, embora o mercado de dispositivos para cuidados com diabetes na Europa continue a crescer, os fabricantes devem orquestrar estratégias de acesso ao mercado altamente localizadas para capturar a demanda incremental de forma eficiente.

Panorama regulatório

Os dispositivos de tratamento de diabetes comercializados na Europa são regidos principalmente pelo Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, MDR), com requisitos adicionais quando um dispositivo é utilizado em combinação com um medicamento. Para combinações integrais de medicamento e dispositivo, o Artigo 117 do MDR exige que o componente do dispositivo seja avaliado em relação aos Requisitos Gerais de Segurança e Desempenho do MDR como parte do processo de autorização de comercialização do medicamento, normalmente envolvendo supervisão da EMA e, quando aplicável, um Parecer de Organismo Notificado caso o componente do dispositivo ainda não possua marcação CE.

Em 2026, as discussões políticas a nível da UE incluíram propostas destinadas a alinhar os percursos de estudos clínicos entre medicamentos, dispositivos e diagnósticos, para reduzir atritos em estudos combinados e reforçar a vigilância na área de interface. Ao mesmo tempo, as condições de acesso nacionais continuam a moldar a implementação no mundo real de ecossistemas conectados de CGM e administração de insulina. Os requisitos de residência de dados na região DACH, por exemplo, influenciam onde os recursos em nuvem podem ser hospedados e validados para operação em conformidade.

Cenário Competitivo

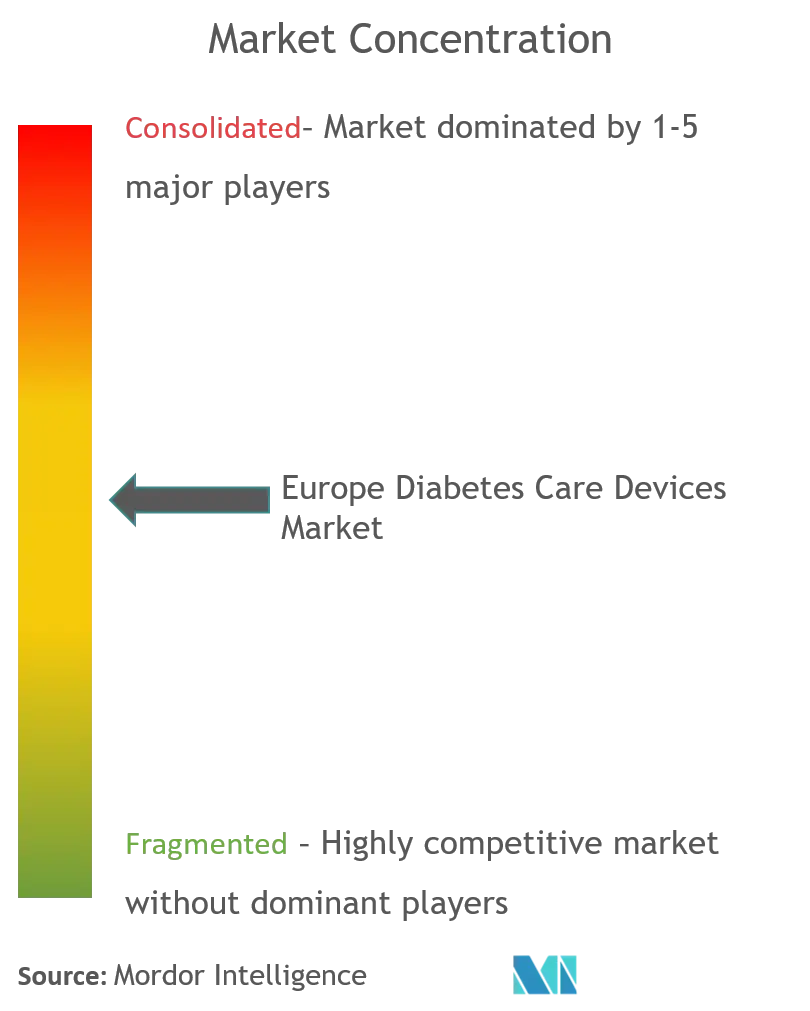

A estrutura competitiva é moderadamente concentrada: Abbott, Medtronic, Dexcom, Roche e Novo Nordisk juntos detêm aproximadamente 65% da receita total. A Abbott reinveste consistentemente percentuais de dois dígitos da receita de dispositivos em P&D de sensores e reportou mais de 20% de crescimento nas vendas de cuidados com diabetes em 2024, impulsionado pela expansão do reembolso do sensor Libre. A Medtronic responde com a simplicidade de plataforma única, tendo unificado bomba, sensor e aplicativo em um ecossistema integrado; a aprovação da marcação CE para seu sensor descartável em 2024 abriu acesso imediato ao mercado em vários estados da UE. A Dexcom foca na miniaturização iterativa de sensores, apoiada por gastos sustentados em P&D divulgados em registros na SEC, e mantém fortes programas de engajamento com especialistas clínicos.

A consolidação estratégica permanece ativa. A aquisição de USD 11 bilhões pela Novo Nordisk de instalações de envase e acabamento na Bélgica, Itália e Estados Unidos garante a resiliência do fornecimento e sublinha um compromisso de longo prazo com soluções de terapia combinada que associam dispositivos à insulina injetável. O gigante da cadeia de suprimentos cardiovasculares Cardinal Health expandiu sua presença no diabetes europeu ao adquirir um grupo estabelecido de distribuição de sensores, refletindo o apetite dos distribuidores por integração vertical protetora de margens. Enquanto isso, startups enraizadas em spin-outs universitários visam sensores implantáveis de vários meses e espectroscopia fotônica de glicose. Embora ainda em estágios pré-regulatórios, esses entrantes injetam tensão competitiva ao prometer menos consumíveis e menor custo ao longo da vida útil.

A inteligência artificial é o novo diferenciador. As plataformas estabelecidas agora incorporam alertas preditivos que modelam a glicose com 30 a 60 minutos de antecedência, visando reduzir a hipoglicemia noturna e as excursões pós-refeição. As parcerias entre empresas de dispositivos e fornecedores de análise em nuvem aceleram as atualizações de algoritmos, transformando a propriedade de dados em um recurso estratégico. Os fornecedores capazes de equilibrar a conformidade regulatória com a iteração ágil de software estão reivindicando níveis de reembolso premium. Com o tempo, o suporte à decisão clínica baseado em IA provavelmente elevará o padrão de desempenho para todos os participantes, obrigando os adotantes tardios a licenciar algoritmos ou ceder participação dentro do mercado de dispositivos para cuidados com diabetes na Europa.

Líderes do Setor de Dispositivos para Cuidados com Diabetes na Europa

Roche Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Dexcom Inc.

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão do reembolso e as mudanças no modelo de cuidados estão criando espaço para kits integrados de monitoramento de diabetes em domicílio que combinam CGM, administração conectada de insulina e teleconsulta. No Reino Unido, a expansão das enfermarias virtuais do NHS para incluir diabetes tratada com insulina e a integração da Hospitalisation a Domicile na França têm direcionado as aquisições para pacotes de monitoramento remoto prontos para uso. Isso está reforçando a demanda por dispositivos interoperáveis que podem ser implantados rapidamente após a alta e monitorados por meio de painéis clínicos.

A localização da fabricação na Europa também está ajudando na disponibilidade de fornecimento de consumíveis de alto volume para CGM e bombas adesivas, apoiando uma participação mais ampla em licitações e um cumprimento mais rápido. A Abbott inaugurou uma unidade de fabricação em Kilkenny, Irlanda, em novembro de 2024, como parte de um investimento de 440 milhões de EUR focado nos sensores FreeStyle Libre 3. A Dexcom inaugurou sua unidade de fabricação em Athenry, Irlanda, em abril de 2026, como um investimento de 325 milhões de USD para produzir CGMs em tempo real, incluindo o G7. Para bombas de insulina adesivas, a ViCentra relatou em maio de 2026 que a produção em escala comercial dos consumíveis Kaleido começou na Phillips Medisize, triplicando a capacidade para atender mais de 17.000 usuários na Alemanha, Países Baixos e França, o que aponta para uma escalada do fornecimento junto com a demanda por formatos mais simples de administração de insulina vestíveis.

Desenvolvimentos recentes do setor

- Julho de 2026: a Roche migrou os usuários do CGM Accu-Chek SmartGuide para o aplicativo mySugr, consolidando dados de CGM e recursos preditivos em uma única plataforma digital para a Europa. Isso fortalece a estratégia de ecossistema da Roche ao conectar hardware de monitoramento com uma interface de aplicativo em escala, apoiando a retenção e ampliando a base endereçável para fluxos de trabalho de suporte à terapia conectada.

- Fevereiro de 2026: a Medtronic iniciou o lançamento comercial na região EMEA do sistema MiniMed Go Smart MDI, integrando dados de canetas de insulina inteligentes com seu sensor Simplera por meio de um aplicativo móvel. Isso ampliou a presença da Medtronic além dos usuários de bombas, visando pacientes com múltiplas injeções diárias com uma experiência integrada de monitoramento e suporte à dosagem.

- Fevereiro de 2025: a Novo Nordisk adquiriu três instalações de fill-finish da Catalent por 11 bilhões de USD para expandir a capacidade de fabricação de terapias para diabetes. A aquisição fortaleceu a resiliência da cadeia de suprimentos para terapias combinadas de medicamento e dispositivo e apoiou a disponibilidade em escala para formatos de administração que dependem de um fluxo confiável de fill-finish.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos de tratamento de diabetes vendidos e utilizados em toda a Europa para monitoramento de glicose no sangue e para administração de insulina, medidos em termos de receita e contabilizados no ponto de venda para o canal de saúde.

Exclusões de escopo: excluímos medicamentos para diabetes, equipamentos clínicos gerais não específicos para o tratamento de diabetes e serviços puramente digitais que não incluem um componente de dispositivo.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Monitoramento

- Automonitoramento de Glicose no Sangue

- Dispositivos Glicosímetros

- Tiras de Teste

- Lancetas

- Monitoramento Contínuo de Glicose

- Sensores

- Duráveis

- Automonitoramento de Glicose no Sangue

- Dispositivos de Gestão

- Bombas de Insulina

- Dispositivo de Bomba de Insulina

- Reservatório de Bomba de Insulina

- Conjunto de Infusão

- Seringas de Insulina

- Canetas de Insulina

- Injetores a Jato

- Bombas de Insulina

- Dispositivos de Monitoramento

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional e Outros

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Farmácias e Redes de Varejo

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Comércio Eletrônico Direto ao Consumidor

- Por País

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado e construir uma visão consistente por país em toda a Europa, antes de as premissas serem testadas em entrevistas. Baseamo-nos principalmente em estatísticas públicas de saúde e utilização, e depois vinculamos esses sinais à demanda por dispositivos, de modo que o modelo possa ser rastreado até a atividade de cuidado ao paciente.

As fontes típicas incluíram órgãos públicos de saúde europeus e nacionais, como a OMS Europa e os dados de saúde da OCDE, relatórios de prevalência e resultados de diabetes de fontes como a IDF, atualizações regulatórias e de segurança de órgãos como a Agência Europeia de Medicamentos e reguladores nacionais, e estatísticas comerciais e alfandegárias de fontes como o Eurostat. Também analisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e sites de associações de saúde, além de utilizarmos assinaturas pagas para dados financeiros de empresas e triagem de patentes, a fim de compreender os ciclos de produtos e a pressão sobre os preços. Essas são fontes ilustrativas, e muitas outras referências públicas também foram utilizadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o mix de dispositivos, a lógica de precificação e as margens de canal nos principais países europeus, testando em seguida as mesmas premissas para o Resto da Europa, a fim de garantir que os totais não fossem superestimados. Conversamos com uma combinação de fabricantes de dispositivos, distribuidores, partes interessadas de farmácias hospitalares, contatos de farmácias de varejo e online, e clínicos e educadores em diabetes, o que ajudou a confirmar os ciclos de substituição, o comportamento de reembolso e a adoção de monitoramento contínuo.

Também utilizamos essas contribuições para estreitar a relação entre os padrões de uso dos pacientes e a demanda anual de consumíveis em cada geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 40% | |

| Players menores: 15% | Gerentes: 45% |

Dimensionamento de mercado e previsão

O dimensionamento começa com a construção de um pool de demanda de cima para baixo que vincula as populações de diabetes diagnosticadas ao uso de dispositivos, convertendo depois esse uso em valor anual de dispositivos e consumíveis para cada país. Para o monitoramento, mapeamos a frequência de testes e a adoção de CGM por coorte de pacientes, seguido pelo consumo de sensores e consumíveis ao longo de um ano. Para a administração de insulina, estima-se a penetração de canetas, seringas e bombas, convertendo-a depois em demanda de dispositivos, reservatórios e conjuntos de infusão.

As principais entradas utilizadas no modelo incluem a prevalência de diabetes por país, a participação tratada com insulina, a adoção estimada de CGM, os ciclos médios de substituição de componentes duráveis, o consumo anual típico de tiras, lancetas e sensores, e o mix de reembolso e desembolso direto a nível de país que afeta o preço realizado. Os resultados são então verificados com aproximações seletivas de baixo para cima, como o ASP amostrado multiplicado pelo volume para consumíveis de alta visibilidade, e verificações de canal sobre remessas de unidades de bombas e CGM, onde as partes interessadas puderam fornecer orientação. Onde persistiram lacunas, utilizamos faixas conservadoras até que pudessem ser verificadas em chamadas de acompanhamento.

Para a previsão, utilizamos análise de cenários apoiada por relações multivariadas, em que a adoção de dispositivos é vinculada à carga de diabetes, à expansão do reembolso e à erosão de preços, ajustada depois com base no que os entrevistados esperam em termos de comportamento de licitações e introdução de novos produtos. As previsões por país são construídas primeiro e depois consolidadas no total europeu, de modo que a tendência regional reflita mudanças no mix, em vez de uma única premissa combinada.

Validação de dados e ciclo de atualização

A validação é feita em camadas, de modo que os totais finais se alinhem com múltiplos sinais independentes. Realizamos verificações de variância entre países e tipos de dispositivos, testamos o gasto implícito por paciente em relação aos padrões de cuidado esperados e, em seguida, revisamos quaisquer valores atípicos até que o fator determinante seja claramente explicado.

Antes da aprovação final, outro analista revisa as entradas e a lógica, e premissas sensíveis, como a progressão do ASP e as taxas de adoção, são reverificadas com pelo menos um especialista adicional quando alteram o modelo de forma significativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças na política de reembolso ou redefinições importantes de preços. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual, com base nas últimas atualizações públicas e feedback de especialistas.

Estimativa de mercado da Mordor Intelligence para o mercado europeu de dispositivos de tratamento de diabetes em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de tratamento de diabetes na Europa muitas vezes não coincidem, porque a lista de dispositivos incluídos, a base de precificação e o momento da conversão cambial podem diferir mesmo quando o título parece semelhante. As diferenças também surgem de como as empresas tratam os consumíveis recorrentes em comparação com os duráveis, e se os volumes estão alinhados com os padrões de uso dos pacientes ou com os relatórios de receita do lado do fornecedor.

Um fator comum de divergência é a cadência de atualização, pois novas medidas de reembolso e alterações de preços em licitações podem alterar os ASPs realizados dentro de um único ano, e os totais se movem junto com eles quando o modelo é atualizado. Quando as taxas de câmbio são aplicadas usando uma janela de média diferente, ou quando são usados preços de tabela em vez de preços líquidos realizados, os valores de mercado podem aumentar mesmo que os volumes subjacentes de dispositivos sejam semelhantes. Essas verificações, incluindo a revalidação pontual dos preços de CGM e bombas e as regras de anualização para consumíveis, são o que mantêm a Mordor Intelligence alinhada a uma visão consistente em USD de 2025 para a Europa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,53 bilhões de USD (2025) | |

| Editora de Base de Dados Global A | 9,36 bilhões de USD (2023) | Utiliza uma base de 2023 e um enquadramento mais amplo de dispositivos para diabetes, e a divisão entre monitoramento e administração está ancorada nas participações de receita por segmento, sem as mesmas regras de anualização de consumíveis. |

| Grupo de Pesquisa do Setor B | 14,50 bilhões de USD (2024) | Aplica uma base de 2024 com um perímetro de produtos mais amplo e depende mais de premissas de preços de referência mais elevados, o que pode aumentar os totais quando o preço líquido de reembolso e os efeitos de licitação não são normalizados. |

A tabela mostra que a maior parte da dispersão é explicada pelo momento e pelo que é contabilizado, e não por uma história de demanda fundamentalmente diferente. Ao manter os limites do dispositivo restritos e tornar explícitas as etapas de precificação (duráveis versus consumíveis recorrentes, e o momento do preço líquido), a estimativa permanece mais fácil de reconciliar com o uso real dos pacientes e as realidades do canal.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Europa?

Espera-se que o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Europa atinja USD 9,03 bilhões em 2026 e cresça a um CAGR de 5,85% para atingir USD 11,99 bilhões até 2031.

Qual é o tamanho atual do Mercado de Dispositivos para Cuidados com Diabetes na Europa?

Em 2026, espera-se que o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Europa atinja USD 9,03 bilhões.

Quem são os principais players do Mercado de Dispositivos para Cuidados com Diabetes na Europa?

Roche Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Dexcom Inc. e Abbott são as principais empresas que operam no Mercado de Dispositivos para Cuidados com Diabetes na Europa.

Quais anos este Mercado de Dispositivos para Cuidados com Diabetes na Europa abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Europa foi estimado em USD 8,53 bilhões. O relatório cobre o tamanho histórico do Mercado de Dispositivos para Cuidados com Diabetes na Europa para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Europa para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: