Tamanho e Participação do Mercado de Dispositivos de Artroscopia na Europa

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

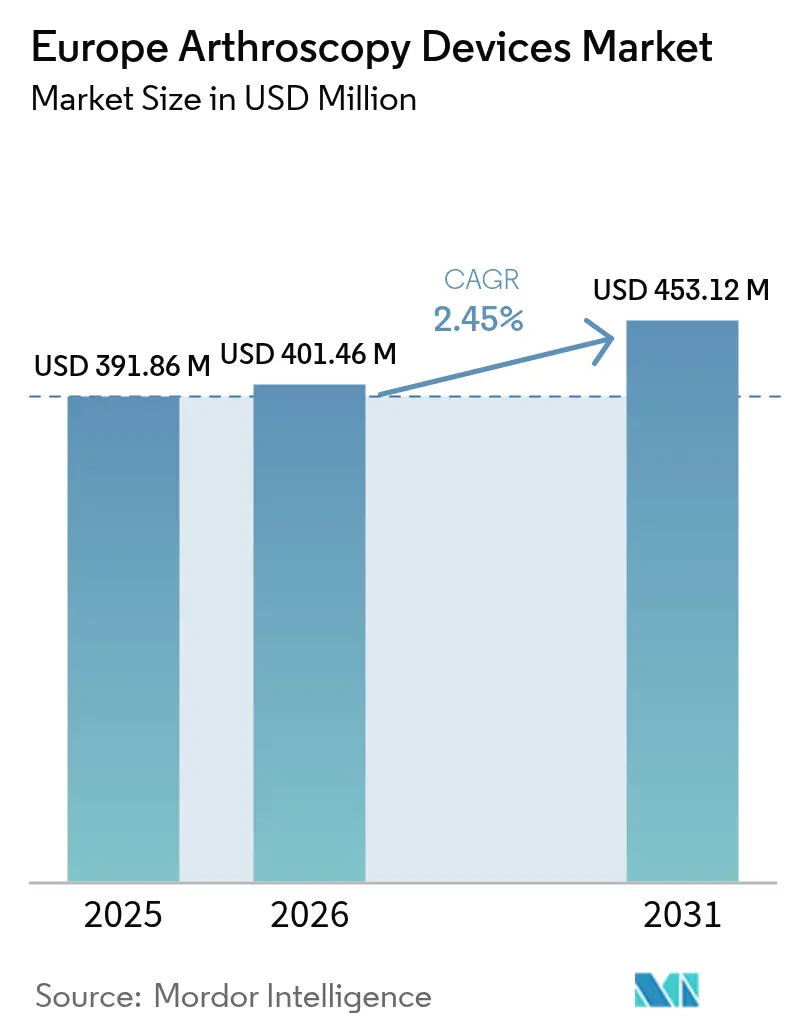

| Tamanho do mercado no ano base (2025) | 391.86 Milhões de dólares |

| Tamanho do Mercado (2026) | 401.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 453.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Artroscopia na Europa por Mordor Intelligence

O tamanho do mercado de dispositivos de artroscopia na Europa deve crescer de USD 391,86 milhões em 2025 para USD 401,46 milhões em 2026 e está previsto para atingir USD 453,12 milhões até 2031 a um CAGR de 2,45% no período de 2026-2031. A demanda é sustentada pelo aumento simultâneo de traumas relacionados ao esporte e doenças articulares degenerativas, mesmo com as reformas de reembolso apertando as margens e moderando o crescimento geral. O envelhecimento da população mantém os procedimentos de osteoartrite nas agendas hospitalares, enquanto a ampliação da participação esportiva aumenta o conjunto de lesões tratadas com técnicas minimamente invasivas. Os fabricantes de dispositivos que agilizam o fluxo de trabalho para alta no mesmo dia conquistam participação de mercado porque os pagadores europeus agora reembolsam a artroscopia ambulatorial de forma mais favorável do que o atendimento hospitalar. Ao mesmo tempo, os custos de conformidade com o EU-MDR (Regulamento de Dispositivos Médicos da União Europeia) dissuadem os novos entrantes menores, permitindo que os participantes estabelecidos com escala regulatória canalizem recursos para visualização 4K/8K, implantes biológicos e kits de uso único que reduzem o tempo de rotatividade em centros cirúrgicos ambulatoriais de alto volume.

Principais Conclusões do Relatório

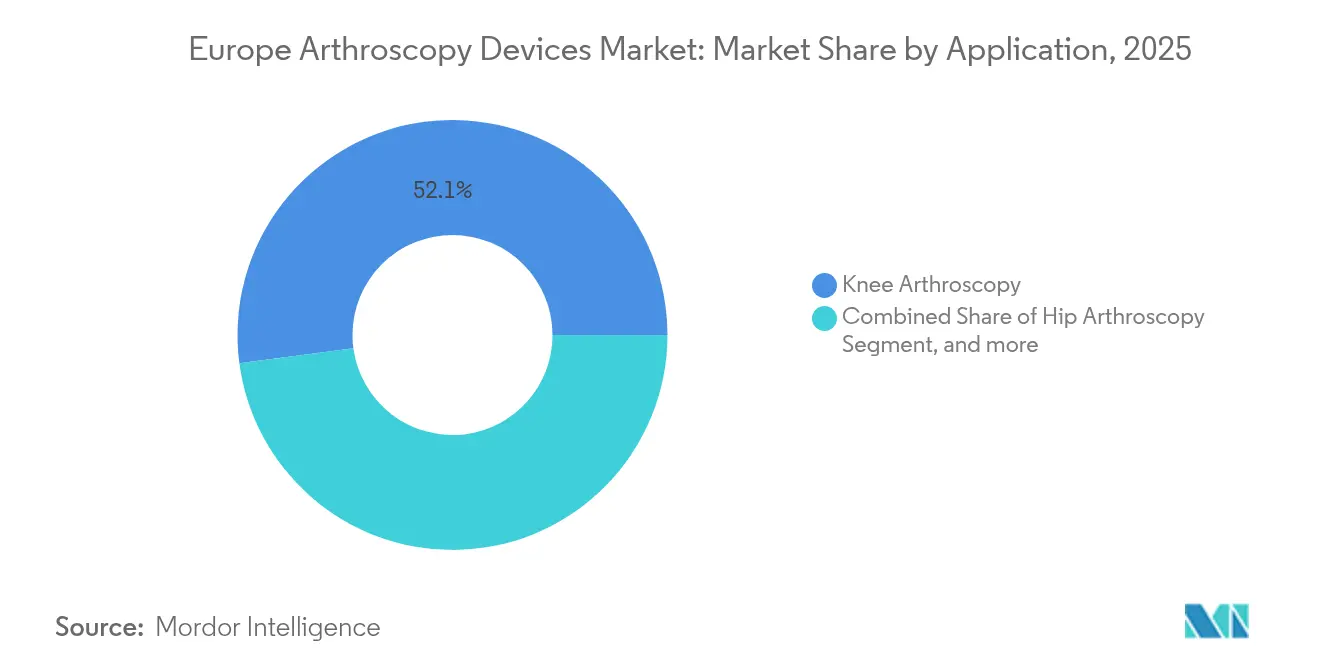

- Por aplicação, os procedimentos do joelho detinham 52,10% da participação do mercado de dispositivos de artroscopia na Europa em 2025; a artroscopia do quadril exibe a expansão mais rápida a um CAGR de 4,34% até 2031.

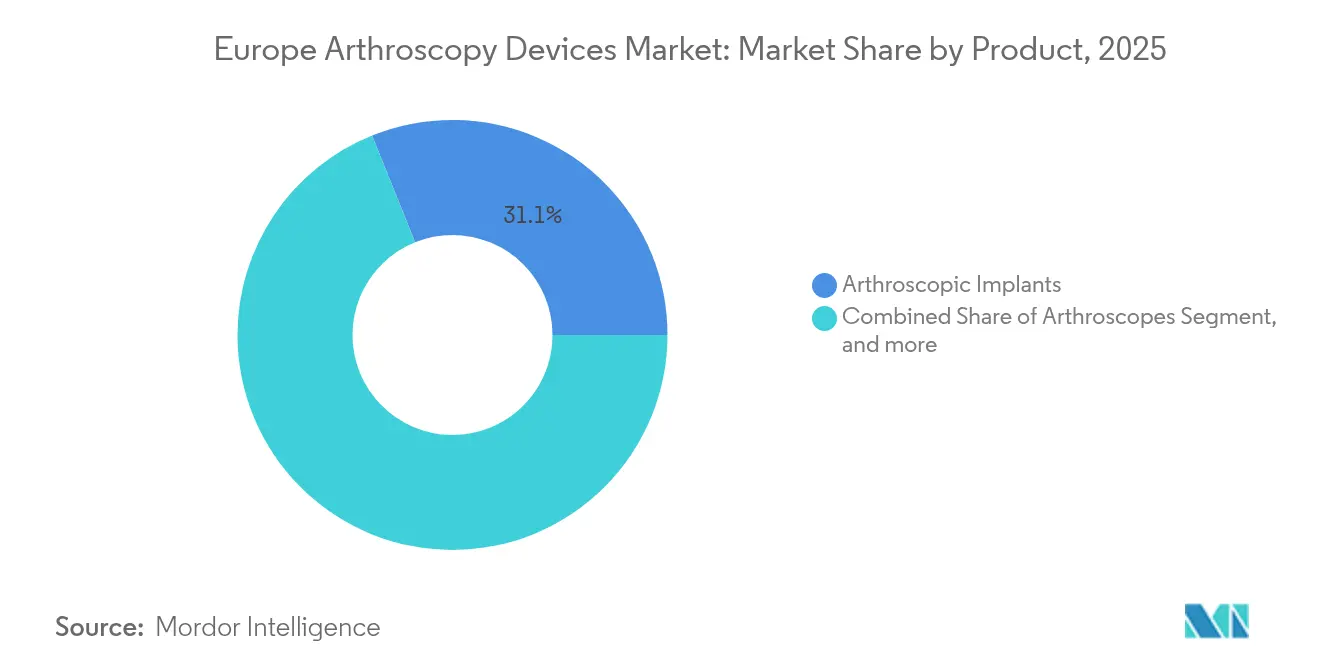

- Por produto, os implantes representavam 31,10% do tamanho do mercado de dispositivos de artroscopia na Europa em 2025, enquanto os sistemas de radiofrequência e energia entregam o crescimento mais rápido a um CAGR de 4,28% até 2031.

- Por usuário final, os hospitais capturam 55,00% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior CAGR de 4,55% até 2031.

- Por país, a Alemanha dominou com uma participação de 33,85% do tamanho do mercado de dispositivos de artroscopia na Europa em 2025; a Espanha lidera o ranking de crescimento a um CAGR de 3,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Artroscopia na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de lesões esportivas | +0.4% | Pan-europeu, mais forte na Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Rápido crescimento dos centros de artroscopia de mesmo dia | +0.6% | Europa Ocidental, com expansão para a Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Envelhecimento da população com osteoartrite | +0.5% | Toda a Europa, acentuado na Alemanha e na Itália | Longo prazo (≥ 4 anos) |

| Adoção de mini-robótica e artroscópio de agulha | +0.4% | Mercados líderes em tecnologia: Alemanha, Países Baixos, Suíça | Médio prazo (2-4 anos) |

| Ciclo de atualização da vigilância pós-comercialização do MDR | +0.2% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Adoção de visualização 4K/8K assistida por IA | +0.3% | Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Lesões Esportivas

A participação europeia em atividades recreativas organizadas continua a crescer, e o ônus de lesões acompanha essa tendência. Os relatórios de vigilância da UEFA apontam uma taxa de lesão do ligamento cruzado anterior de 0,09 por 1.000 horas de exposição no futebol feminino, resultando em altos volumes de artroscopia do joelho[1]Sociedade Europeia de Traumatologia Esportiva, Cirurgia do Joelho e Artroscopia, Relatório de Vigilância de Lesões da UEFA,

esska.org . Estudos de coorte nacionais mostram que as lesões do joelho relacionadas ao esporte são 300-400% acima da linha de base nas demografias de futebol, basquete e esqui, que se alinham com os interesses de lazer da Europa. O consenso clínico agora favorece a preservação meniscal, impulsionando a demanda por âncoras de reparo, aumento biológico e implantes premium em detrimento de ferramentas básicas de desbridamento. Como os protocolos de retorno ao esporte exigem restauração anatômica, os cirurgiões recorrem a sistemas de fixação de preço mais elevado que prometem cicatrização mais rápida. Em conjunto, esses fatores elevam o valor dos procedimentos mesmo com o número total de casos crescendo moderadamente.

Rápido Crescimento dos Centros de Artroscopia de Mesmo Dia

Os centros cirúrgicos ambulatoriais capturam volume de artroscopia à medida que os pagadores prestam atenção ao custo por caso. A Suíça já realiza 67% das cirurgias em regime ambulatorial, e a Hungria está em 58%[2]Organização para a Cooperação e Desenvolvimento Económico, Estatísticas de Saúde 2024,

oecd.org . O catálogo DRG (Grupos de Diagnósticos Relacionados) alemão de 2025 desbloqueia novos códigos ambulatoriais, inclinando o reembolso a favor de artroscópios do joelho e do quadril de mesmo dia. A mudança pressiona os fornecedores a projetar raspadores de uso único, ópticas seladas e bombas de fluido autônomas que contornam os gargalos de esterilização central. Torres integradas de configuração rápida suportam tempos de rotatividade comprimidos e menores proporções de pessoal, um benefício crítico à medida que a Europa enfrenta uma escassez de 1,8 milhão de profissionais de saúde. Os fornecedores capazes de validar economias de fluxo de trabalho vencem as licitações dos centros cirúrgicos ambulatoriais, apesar da base pequena, mas de crescimento rápido do setor.

Envelhecimento da População com Osteoartrite

A Europa Ocidental registra uma prevalência padronizada por idade de osteoartrite de 3.500 a 4.000 por 100.000 residentes, e a incidência sobe em conjunto com o envelhecimento da população. A artroscopia permanece parte do caminho terapêutico — muitas vezes precedendo a viscossuplementação ou a substituição articular, particularmente para lesões meniscais degenerativas e danos multifocais na cartilagem. Os sistemas de saúde alemães, situados no epicentro demográfico da Europa, consequentemente consomem a maior parcela de artroscópios, implantes e conjuntos de visualização. As diretrizes de 2024 da EUROVISCO destacam grupos de pacientes para os quais a artroscopia combinada com terapia de injeção supera qualquer tratamento isolado, sustentando o volume apesar do surgimento de modalidades não operatórias[3]Cartilage Journal, Diretrizes de Consenso EUROVISCO 2024,

cartilagejournal.org. A patologia complexa de múltiplos compartimentos, comum em adultos mais velhos, impulsiona o interesse em sistemas avançados de sutura e bombas multicanais que mantêm os campos limpos durante procedimentos prolongados.

Adoção de Visualização 4K/8K Assistida por IA

A óptica de ultra-alta definição combinada com suporte de decisão por IA em tempo real redefine a avaliação intra-articular. Os cirurgiões alemães relatam tempos operatórios mensuravelmente mais curtos e menores taxas de revisão após a adoção de torres 4K aprimoradas por IA. Os algoritmos destacam micro-rupturas invisíveis em HD padrão, geram automaticamente notas operatórias e sinalizam o posicionamento ideal do portal, aliviando a carga cognitiva das equipes cirúrgicas sobrecarregadas. O EU-MDR oferece caminhos de validação de software como dispositivo médico que avançam mais rapidamente do que as aprovações de hardware, incentivando os fabricantes de dispositivos a agrupar módulos de IA com câmeras e endoscópios. As instalações que implementam torres 8K embarcam em ciclos de substituição em estágios que elevam os orçamentos de equipamentos de capital mesmo em meio às pressões de reembolso.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de artroscopistas com formação em fellowship | -0.3% | Pan-europeu, acentuado na Europa Oriental | Longo prazo (≥ 4 anos) |

| Tetos de preços e licitações pan-europeias | -0.4% | Em toda a UE, maior impacto nos sistemas públicos | Curto prazo (≤ 2 anos) |

| Longo acúmulo de recertificações do EU-MDR | -0.3% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Déficits de pessoal em centros cirúrgicos no pós-pandemia | -0.2% | Pan-europeu, severo na Itália e na Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Artroscopistas com Formação em Fellowship

O fluxo de ortopedistas na Europa não consegue acompanhar a demanda, e os artroscopistas experientes migram para o oeste em busca de melhores salários e recursos. Os programas de fellowship acrescentam um a dois anos além da residência, alongando o caminho para a competência e limitando a capacidade imediata. Os hospitais da Europa Oriental sentem mais agudamente a pressão, pois os talentos partem para a Alemanha e os Países Baixos. Como resultado, reparos meniscais de alta complexidade e artroscópios do quadril frequentemente enfrentam atrasos no agendamento, desacelerando o consumo de dispositivos premium. As faculdades de medicina estão ampliando as turmas de medicina esportiva, mas a onda de profissionais em início de carreira não se materializará antes do final da década de 2020. Esse gargalo de capital humano corrói o potencial de receita mesmo onde as filas de pacientes são longas.

Tetos de Preços e Licitações Pan-europeias

A contratação centralizada é a regra nos sistemas financiados por impostos da Europa, e as recentes revisões do DRG na Alemanha impõem tetos de custo implícitos nos consumíveis artroscópicos. A atualização tarifária atrasada da Itália obscurece ainda mais as perspectivas, e os hospitais respondem com licitações agressivas baseadas em volume que comprimem as margens. O escrutínio da Comissão Europeia sobre os preços dos dispositivos no âmbito da iniciativa EU4Health pressagia uma adoção mais ampla de preços de referência. As adjudicações baseadas em valor, nas quais os resultados funcionais superam as características e funcionalidades, prejudicam os produtos inovadores que carregam alta amortização de pesquisa e desenvolvimento. Consequentemente, os fornecedores devem documentar contrapartidas de custos claras — menor tempo em centro cirúrgico, menos complicações — antes de conseguir qualquer prêmio de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Procedimentos do Joelho Impulsionam o Crescimento do Volume

Os casos de joelho capturaram 52,10% da participação do mercado de dispositivos de artroscopia na Europa em 2025, ressaltando a vulnerabilidade da articulação a esportes de contato e com mudanças de direção, bem como ao desgaste degenerativo. Os artroscópios do quadril, embora mais recentes na prática de rotina, projetam um CAGR de 4,34% até 2031, impulsionados pelo crescimento dos diagnósticos de impacto femoroacetabular em adultos mais jovens e atletas. O consenso de 2024 da ESSKA (Sociedade Europeia de Traumatologia Esportiva, Cirurgia do Joelho e Artroscopia) que defende o reparo meniscal em detrimento da ressecção eleva a contagem de implantes por caso e se alinha com a tendência de premiumização. O tamanho do mercado de dispositivos de artroscopia na Europa vinculado às intervenções no joelho se beneficia de bandejas de instrumentos mais amplas, arcabouços biológicos e bombas de alto fluxo que mantêm a visibilidade durante reparos complexos. As indicações de ombro e cotovelo permanecem estáveis, impulsionadas pela doença do manguito rotador em trabalhadores em processo de envelhecimento, enquanto os artroscópios de tornozelo e punho recebem um impulso da miniaturização de instrumentos adequada à anatomia de pequenas articulações. À medida que a codificação de procedimentos se padroniza em todo o bloco, os cirurgiões aproveitam os módulos de treinamento unificados que consolidam ainda mais as técnicas de joelho e quadril no topo da hierarquia do mix de casos.

Os cirurgiões que realizam artroscopia do joelho preferem cada vez mais sistemas de reparo totalmente internos que reduzem o tempo de perfuração de túneis e facilitam os fluxos de trabalho ambulatoriais. Os portais específicos para o quadril amadureceram, possibilitando a preservação labral que retarda a artroplastia e justifica a adoção em coortes mais jovens. O setor de dispositivos de artroscopia na Europa também registra o uso crescente de aumento biológico — plasma rico em plaquetas (PRP), concentrado de medula óssea — dentro da cápsula articular, adicionando vendas de consumíveis à base de hardware. Como os registros nacionais, como o NJR (Registro Nacional de Articulações) do Reino Unido, agora acompanham as taxas de reintervenção, as instalações gravitam em torno de implantes com dados de longo prazo, reforçando a fidelidade à marca entre os principais fornecedores. Coletivamente, essas tendências mantêm os procedimentos do joelho na posição de líder de volume, ao mesmo tempo em que capacitam os artroscópios do quadril a entregar o crescimento incremental mais forte.

Por Produto: Implantes Lideram Apesar da Inovação nos Sistemas de Energia

Os implantes detinham 31,10% do tamanho do mercado de dispositivos de artroscopia na Europa em 2025, refletindo seu papel fundamental na fixação definitiva de tecidos. O lançamento pela Smith+Nephew do implante de cartilagem AGILI-C e do arcabouço REGENETEN exemplifica uma mudança em direção a soluções biológicas que combinam estabilidade mecânica com estímulos regenerativos. As sondas de radiofrequência e as varinhas de plasma registram um CAGR de 4,28% com a promessa de modulação precisa de tecidos, redução do sangramento e rotatividade mais rápida, tornando-os atraentes no ambiente ambulatorial. Os próprios artroscópios agora adotam sensores chip-on-tip e bainhas descartáveis, mas os ciclos de substituição permanecem vinculados aos avanços ópticos em vez de picos de volume.

Os raspadores a motor competem com os dispositivos de energia, mas os melhores resultados muitas vezes dependem de uma configuração híbrida, preservando a demanda por ambas as linhas. Os consoles de gerenciamento de fluidos integram sucção, entrada e regulação de pressão sob controle por tela sensível ao toque, uma proposta de valor atraente para salas cirúrgicas com restrição de pessoal. As torres de visualização migram de HD para 4K e em breve para 8K, estabelecendo uma curva de substituição de equipamentos de capital que amortece os fornecedores contra a suavidade nos preços de consumíveis. Com o EU-MDR elevando o padrão para reaprovações, as empresas maiores capitalizam na amplitude do catálogo para venda cruzada de implantes, bombas e artroscópios como soluções agrupadas, aprofundando a penetração de contas em toda a Europa.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Aceleram em Meio à Dominância Hospitalar

Os hospitais retiveram uma participação de receita de 55,00% do mercado de dispositivos de artroscopia na Europa em 2025, sustentados pela infraestrutura legada, cobertura de chamadas de trauma e a complexidade do trabalho de revisão. No entanto, os centros cirúrgicos ambulatoriais são o indubitável motor de crescimento, expandindo-se a um CAGR de 4,55% e obtendo aumentos de reembolso de pagadores dispostos a reduzir as despesas por caso. A penetração ambulatorial de 67% da Suíça mostra o que os ecossistemas maduros de centros cirúrgicos ambulatoriais podem alcançar, e a reforma de codificação alemã de 2025 abre caminhos similares. O tamanho do mercado de dispositivos de artroscopia na Europa vinculado aos centros cirúrgicos ambulatoriais cresce não apenas por meio de contagens de casos mais altas, mas também por meio do prêmio para raspadores de uso único, cadeiras de implantes pré-estéreis e carrinhos de visualização tudo-em-um que reduzem o tempo de rotatividade.

Os ambientes baseados em consultório permanecem um nicho, limitados à artroscopia de agulha diagnóstica e ao desbridamento menor devido a restrições de esterilidade e anestesia. Os hospitais reservam cada vez mais blocos de salas cirúrgicas para reconstruções complexas, enquanto reparos meniscais ou labrais diretos migram para centros cirúrgicos ambulatoriais. Os fornecedores de dispositivos adaptam a embalagem — bandejas com código de cores, rastreamento por RFID — para se adequar ao pessoal reduzido dos centros cirúrgicos ambulatoriais, melhorando a rastreabilidade e acelerando as contagens. Ao longo do horizonte de previsão, qualquer produto que reduza minutos de ocupação da sala ou elimine a reesterilização pode ter um preço premium, mesmo sob as rígidas regras de licitação da Europa.

Análise Geográfica

A Alemanha comandou 33,85% da participação do mercado de dispositivos de artroscopia na Europa em 2025, resultado de um forte treinamento ortopédico, ampla cobertura de seguros e caminhos de DRG que reembolsam tanto casos hospitalares quanto ambulatoriais. A adoção do país de torres 4K guiadas por IA estabelece um referencial tecnológico que outros emulam. A Espanha, embora menor, registra o avanço mais rápido a um CAGR de 3,42%, impulsionada pela modernização do sistema de saúde, investimento em medicina esportiva e capacidade ampliada de centros cirúrgicos ambulatoriais em Madri e Catalunha. O Reino Unido permanece significativo, mas navega pela divergência regulatória pós-Brexit que complica as transições da marca CE.

A França aproveita a contratação centralizada para padronizar a seleção de implantes, enquanto a atualização tarifária atrasada da Itália cria incerteza de reembolso que limita a adoção premium. O tamanho do mercado de dispositivos de artroscopia na Europa nos países nórdicos se beneficia de estruturas baseadas em valor que recompensam resultados documentados em detrimento do custo de aquisição. O crescimento de 17% da Medartis no EMEA (Europa, Oriente Médio e África), ancorado pela expansão alemã, ilustra como os distribuidores podem capitalizar nas variações geográficas nas curvas de adoção. A harmonização regulatória sob o EU-MDR cria um cenário de conformidade mais uniforme, mas o reembolso permanece obstinadamente nacional, exigindo estratégias de acesso ao mercado específicas por país.

Cenário Competitivo

A participação de 34,11% da Alemanha no mercado de dispositivos de artroscopia na Europa em 2024 reflete suas três vantagens: escala demográfica, sofisticação do sistema de saúde e liderança regulatória. O envelhecimento da população do país impulsiona o volume de osteoartrite, enquanto sua robusta cultura esportiva gera casos de trauma em todas as faixas etárias. A expansão do catálogo DRG alemão de 2025 acomoda especificamente a artroscopia ambulatorial, criando caminhos de pagamento que recompensam a alta no mesmo dia. Como centro nervoso regulatório do EU-MDR, a aprovação alemã muitas vezes precede o lançamento europeu mais amplo, dando aos hospitais locais acesso prioritário a tecnologias conformes. A expansão pela Medartis de seu centro de distribuição de Umkirch para 1.100 metros quadrados sublinha o papel fundamental do país na logística europeia de dispositivos, sustentando a trajetória de crescimento de 17% da empresa no EMEA.

O CAGR de 3,56% da Espanha até 2030 supera a média regional, impulsionado pela modernização do sistema de saúde e pela ampliação da capacidade cirúrgica. O investimento do país em infraestrutura ambulatorial se alinha com as tendências europeias em direção à prestação de cuidados ambulatoriais, enquanto sua população envelhecida sustenta a demanda por preservação articular. As contratações espanholas enfatizam cada vez mais as compras baseadas em valor que recompensam resultados documentados em detrimento de afirmações de marketing. A infraestrutura nacional de medicina esportiva, particularmente em torno das academias de futebol e basquete, gera volume artroscópico constante que complementa a patologia degenerativa relacionada à idade. À medida que os centros espanhóis adotam visualização avançada e gestão de tecidos baseada em energia, o consumo de dispositivos por procedimento aumenta mesmo com o crescimento modesto do número de casos.

O Reino Unido, a França e a Itália representam mercados maduros com padrões de prática estabelecidos e relações de contratação. Após o Brexit, o Reino Unido navega por um caminho regulatório distinto que adiciona complexidade para os fabricantes, mas preserva o acesso às tecnologias artroscópicas avançadas. A compra centralizada da França aproveita descontos por volume ao mesmo tempo em que padroniza os protocolos clínicos, e a implementação tarifária atrasada da Itália cria incerteza de reembolso que limita a adoção premium. Em toda a Europa do Norte, incluindo os Países Baixos, a Suíça e os países nórdicos, os sistemas de saúde avançados priorizam os resultados dos pacientes e a inovação tecnológica, criando mercados receptivos para dispositivos que demonstram valor clínico claro. O tamanho do mercado de dispositivos de artroscopia na Europa varia substancialmente por país, mas a tendência subjacente em direção ao atendimento ambulatorial, ao aumento biológico e à otimização do fluxo de trabalho transcende as fronteiras nacionais.

Líderes do Setor de Dispositivos de Artroscopia na Europa

Johnson & Johnson (DePuy Synthes)

Arthrex Inc.

Conmed Corporation

Richard Wolf GmbH

Karl Storz GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Smith+Nephew expandiu seu portfólio de Medicina Esportiva com o implante de reparo de cartilagem AGILI-C da CARTIHEAL e o Implante Bioindutivo REGENETEN para aumento de tendão. O sistema CARTIHEAL, que recebeu a designação de Dispositivo Inovador (Breakthrough Device) da FDA (Agência dos Estados Unidos de Alimentos e Medicamentos), demonstrou o dobro da redução da dor em comparação com a microfatura padrão em ensaios randomizados multicêntricos.

- Janeiro de 2024: O sistema robótico de Porto Único da Vinci obteve a marca CE para entrada no mercado europeu. Seu design de eixo único de 25 mm abriga três instrumentos com múltiplas articulações, representando uma miniaturização significativa para procedimentos minimamente invasivos com aplicações potenciais na artroscopia de pequenas articulações.

Escopo do Relatório do Mercado de Dispositivos de Artroscopia na Europa

De acordo com o escopo do relatório, os dispositivos de artroscopia são utilizados para examinar as articulações ósseas em busca de condições específicas, como osteoartrite, artrite reumatoide, tendinite e tumor ósseo.

O Mercado Europeu de Dispositivos de Artroscopia é Segmentado por Aplicação (Artroscopia do Joelho, Artroscopia do Quadril, Artroscopia da Coluna Vertebral, Artroscopia do Ombro e Cotovelo, Outras Aplicações de Artroscopia), Produto (Artroscópios, Implantes Artroscópicos, Raspadores a Motor e Sistemas de Ressecção, Sistemas de Gerenciamento de Fluidos, Sistemas de Radiofrequência e Energia, Sistemas de Visualização e Imagem, Outros Produtos), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Ambientes Baseados em Consultório) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Resto da Europa). O relatório oferece o tamanho do mercado e as previsões em valor (USD milhões) para os segmentos acima.

| Artroscopia do Joelho |

| Artroscopia do Quadril |

| Artroscopia da Coluna Vertebral |

| Artroscopia do Ombro e Cotovelo |

| Outras Aplicações de Artroscopia |

| Artroscópios |

| Implantes Artroscópicos |

| Raspadores a Motor e Sistemas de Ressecção |

| Sistemas de Gerenciamento de Fluidos |

| Sistemas de Radiofrequência e Energia |

| Sistemas de Visualização e Imagem |

| Outros Produtos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Ambientes Baseados em Consultório / Em Clínica |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Aplicação | Artroscopia do Joelho |

| Artroscopia do Quadril | |

| Artroscopia da Coluna Vertebral | |

| Artroscopia do Ombro e Cotovelo | |

| Outras Aplicações de Artroscopia | |

| Por Produto | Artroscópios |

| Implantes Artroscópicos | |

| Raspadores a Motor e Sistemas de Ressecção | |

| Sistemas de Gerenciamento de Fluidos | |

| Sistemas de Radiofrequência e Energia | |

| Sistemas de Visualização e Imagem | |

| Outros Produtos | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) | |

| Ambientes Baseados em Consultório / Em Clínica | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de artroscopia na Europa até 2031?

O mercado está previsto para atingir USD 453,12 milhões até 2031, expandindo-se a um CAGR de 2,45% a partir de sua base de 2026 de USD 401,46 milhões.

Qual procedimento articular deve crescer mais rapidamente nos próximos cinco anos?

A artroscopia do quadril lidera o gráfico de crescimento com um CAGR de 4,34%, impulsionada pelo reconhecimento mais amplo do impacto femoroacetabular e pela crescente demanda por técnicas de preservação labral.

Como os centros cirúrgicos ambulatoriais estão influenciando as decisões de compra de equipamentos de artroscopia?

Os centros cirúrgicos ambulatoriais favorecem instrumentos de uso único, torres 4K integradas e conjuntos de implantes pré-estéreis que aceleram o tempo de rotatividade e suportam a alta no mesmo dia, permitindo que os fornecedores com portfólios otimizados para o fluxo de trabalho vençam as licitações.

Por que a Alemanha representa a maior participação nas vendas de dispositivos neste campo?

A Alemanha combina uma grande população em envelhecimento, forte participação esportiva e códigos de reembolso progressivos que incentivam a artroscopia ambulatorial, reivindicando coletivamente 33,85% das receitas regionais em 2025.

Quais atualizações tecnológicas têm maior probabilidade de substituir os artroscópios legados?

Os sistemas de visualização 4K/8K assistidos por IA estão ganhando força porque aumentam a precisão diagnóstica, reduzem o tempo operatório e integram recursos de documentação automatizada para equipes cirúrgicas sobrecarregadas.

Como a escassez de artroscopistas treinados afeta a adoção de dispositivos em toda a Europa?

A disponibilidade limitada de cirurgiões com formação em fellowship retarda a adoção de ferramentas complexas de reparo e implantes premium, especialmente na Europa Oriental, mesmo que a demanda dos pacientes e a prontidão tecnológica permaneçam altas.

Página atualizada pela última vez em: