Tamanho e Participação do Mercado de Microgrid

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 20.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 46.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Microgrid pela Mordor Intelligence

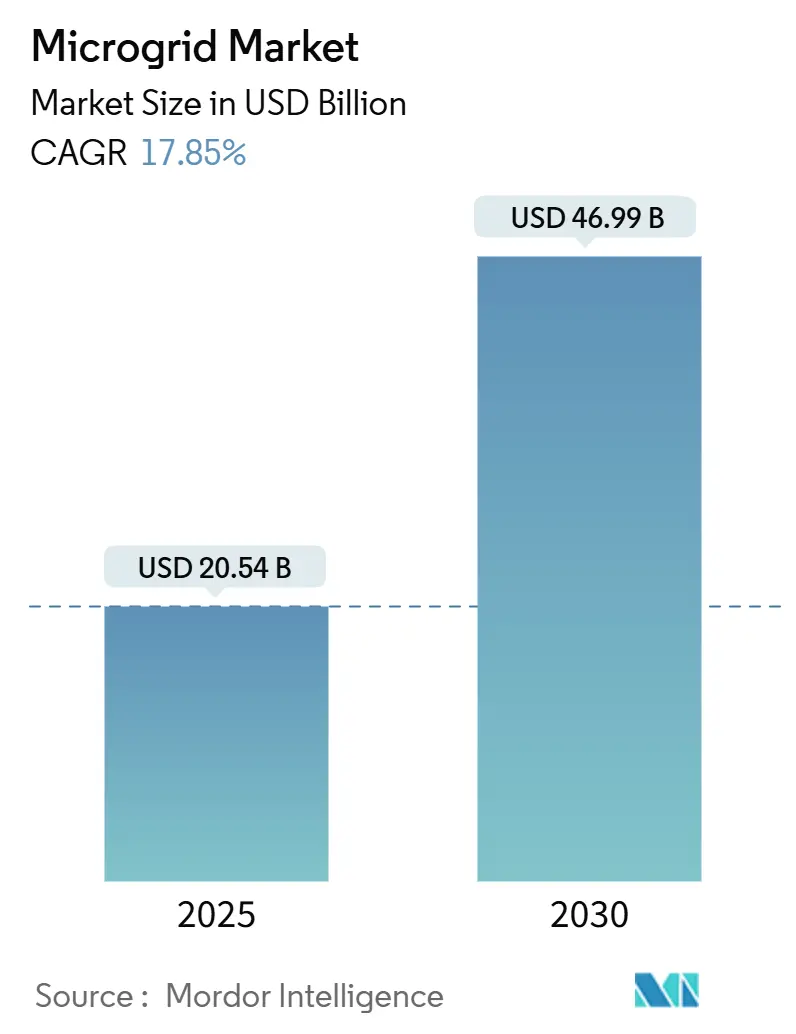

O tamanho do Mercado de Microgrid é estimado em USD 20,54 bilhões em 2025, e deve alcançar USD 46,99 bilhões até 2030, a uma TCAC de 17,85% durante o período de previsão (2025-2030).

O crescimento é catalisado pela convergência IT/OT que incorpora análises de borda, gêmeos digitais e camadas de cibersegurança em controladores avançados, permitindo otimização em tempo real através de frotas de hardware. A eletrificação rural em larga escala, notavelmente a Missão 300 do Banco Mundial visando 300 milhões de africanos até 2030, está expandindo a demanda fora da rede.[1]Banco Mundial, "Visão Geral da Missão 300," worldbank.org A necessidade do segmento comercial e industrial por energia ininterrupta e programas de bases de carbono zero financiados pela defesa aceleram configurações híbridas de microgrid. Enquanto isso, custos declinantes de PV solar e baterias abrem novos fluxos de valor, embora a volatilidade de preços de íon-lítio e códigos de interconexão fragmentados moderem cronogramas de projetos de curto prazo.

Principais Conclusões do Relatório

- Por conectividade, sistemas conectados à rede lideraram com 62% da participação do mercado de microgrid em 2024; implantações fora da rede devem registrar TCAC de 19% até 2030.

- Por oferta, hardware deteve 63% da participação de receita em 2024, enquanto plataformas de software devem se expandir a TCAC de 22% até 2030.

- Por fonte de energia, PV solar representou 37% do tamanho do mercado de microgrid em 2024 e está registrando TCAC de 18% até 2030.

- Por tipo, microgrids AC representaram 48% do tamanho do mercado de microgrid em 2024, e microgrids híbridos AC/DC são previstos para crescer a TCAC de 17% até 2030.

- Por potência nominal, o segmento de 1-5 MW comandou 43% do tamanho do mercado de microgrid em 2024; sistemas de 5-10 MW estão avançando a TCAC de 20% entre 2025 e 2030.

- Por usuário final, locais comerciais e industriais capturaram 43% da participação do mercado de microgrid em 2024, enquanto concessionárias representam o grupo de crescimento mais rápido a TCAC de 21%.

- Geograficamente, a América do Norte reteve 38% da participação de receita em 2024; Ásia-Pacífico está preparada para TCAC de 24%, a mais alta mundialmente.

Tendências e Insights do Mercado Global de Microgrid

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eletrificação rural acelerada na África e Sul da Ásia | +4.20% | África Subsaariana, Sul da Ásia | Médio prazo (2-4 anos) |

| Convergência IT/OT em controladores avançados | +3.10% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Microgrids modulares "caixa" para recuperação de desastres | +2.50% | Caribe, Ilhas do Pacífico, zonas costeiras | Curto prazo (≤2 anos) |

| Programas de resiliência comunitária liderados por concessionárias | +3.80% | Estados Unidos, Austrália, Europa Ocidental | Médio prazo (2-4 anos) |

| Inversores formadores de rede permitindo 90%+ de renováveis | +2.1% | Países nórdicos, difusão global | Longo prazo (≥4 anos) |

| Bases de carbono zero financiadas pela defesa | +2.1% | América do Norte, Europa, Indo-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rural Acelerada na África e Sul da Ásia

Implantações de microgrids rurais atingiram um novo recorde em 2024 à medida que financiamento concessional, preços de hardware em queda e aquisições simplificadas convergiram. A República Democrática do Congo aprovou a maior mini-rede solar da África em outubro de 2024: um projeto de USD 50,3 milhões apoiado pela Agência Multilateral de Garantia de Investimentos para servir 28.000 residências e pequenas empresas. O relatório "Estado do Mercado Global de Mini-Redes 2024" mostra que a África Subsaariana agora hospeda mais de 5.000 mini-redes operacionais, triplicando a frota contada em 2020, com energia solar fornecendo 59% da capacidade de geração instalada. Em Bangladesh, um estudo de caso de 2024 sobre um microgrid solar-eólico-bateria projetado para uma vila isolada demonstrou um custo nivelado de USD 0,0688/kWh-menor que benchmarks regionais de extensão de rede-ilustrando a viabilidade econômica de projetos somente com renováveis. Múltiplos governos adotaram janelas de financiamento baseadas em resultados que desembolsam subsídios mediante conexões de clientes verificadas, reduzindo risco de primeira perda para desenvolvedores privados e acelerando pipelines de implantação programados para 2025. Esses desenvolvimentos coletivamente ampliam o pool de demanda de curto prazo e sustentam a elevação da previsão de TCAC para o mercado de microgrid.

Convergência IT/OT Impulsiona Controladores Avançados de Microgrid na América do Norte

Controladores avançados agora integram dados SCADA, análises em nuvem e cibersegurança orientada por IA, permitindo que ativos se otimizem automaticamente sob sinais de mercado em mudança. Siemens e Microsoft estenderam sua parceria em março de 2025, mesclando dados PLC com modelos baseados em Azure para reduzir tempo de inatividade não planejado para operadores de microgrid. Gêmeos digitais permitem simulação em tempo real de estados operacionais, acelerando detecção de falhas e decisões de despacho. O plano de Modernização de Energia e Cibersegurança da Casa Branca antecipa recursos energéticos distribuídos subindo de 90 GW em 2024 para 380 GW até 2025, aumentando a necessidade de protocolos OT seguros.[2]Banco Mundial, "Visão Geral da Missão 300," worldbank.org Uma estrutura de detecção de anomalias por IA atingiu 96,5% de precisão, reduzindo drasticamente o tempo de resposta a ameaças cibernéticas. Essas capacidades elevam a confiança entre concessionárias e usuários militares, reforçando as perspectivas de crescimento do mercado de microgrid.

Microgrids Modulares "Caixa" para Recuperação de Desastres nas Ilhas do Caribe

Sistemas containerizados pré-fabricados reduzem cronogramas de implantação de meses para dias, um imperativo para ilhas propensas a furacões. O projeto Hakwata no Zimbábue comissionou um microgrid solar de 200 kW em outubro de 2024, restaurando serviços críticos para clínicas e escolas em semanas. Concessionárias do Caribe estão estocando "caixas" plug-and-play que combinam PV, baterias e inversores formadores de rede, garantindo tensão estável em redes fracas. Estudos eletromagnético-transitórios em tempo real confirmam que tais inversores mantêm frequência com 90% de penetração renovável. Municípios agora consideram microgrids modulares em orçamentos de resiliência, expandindo perspectivas para fornecedores que oferecem kits de tamanho padrão.

Programas Liderados por Concessionárias Redefinem Resiliência Energética Comunitária

O Programa de Habilitação de Microgrid Comunitário da Pacific Gas & Electric destinou USD 27 milhões para co-financiar instalações em condados vulneráveis a incêndios florestais, priorizando comunidades desfavorecidas. O Factbook de Energia Sustentável na América de 2025 contou 59 novos microgrids americanos totalizando 241 MW em 2024, tornando o país o segundo maior adotante de armazenamento de bateria. Na Austrália, 25 estudos de viabilidade através de 110 comunidades compartilham USD 50,4 milhões em subsídios, embora stakeholders enfatizem a necessidade de um modelo nacional de interconexão. Projetos que utilizam linhas de alimentação existentes e favorecem renováveis experimentam aprovações mais rápidas e menor oposição. Essas lições agora estão moldando programas similares na Europa Ocidental, aprofundando a base do mercado de microgrid.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Códigos fragmentados atrasando aprovações de interconexão | -1.20% | Estados Unidos, Europa | Médio prazo (2-4 anos) |

| Risco de recuperação de subsídios no PM-KUSUM da Índia | -0.50% | Índia, mercados emergentes | Curto prazo (≤2 anos) |

| Volatilidade de preços de íon-lítio | -0.8% | Global | Curto prazo (≤2 anos) |

| Padrões limitados de cibersegurança para projetos multi-fornecedor | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de Interconexão Fragmentados Impedem Crescimento do Mercado

Filas de projetos em vários Operadores de Sistema Independente dos EUA excederam cinco anos. O projeto de armazenamento Valencia Gardens em São Francisco foi abandonado após custos de interconexão imprevistos, ilustrando risco regulatório. O Departamento de Energia instiga concessionárias de distribuição a construir modelos de carga bottom-up para aliviar gargalos. Desenvolvedores europeus também citam padrões divergentes entre estados membros, aumentando sobrecarga de engenharia. Falta de harmonização desencoraja investidores e desacelera ciclos de aquisição de concessionárias, restringindo a expansão do mercado de microgrid no médio prazo.

Volatilidade de Íon-Lítio Força Estratégias de Diversificação de Armazenamento

Preços spot de referência para carbonato de lítio grau bateria oscilaram mais de 40% em 2024, perturbando períodos de validade de propostas EPC. Desenvolvedores agora adotam sistemas híbridos de armazenamento de energia de bateria que misturam íon-lítio, chumbo-ácido e células de segunda vida, reduzindo custo de ciclo de vida em 21% e aliviando risco de suprimento. Químicas de íon-sódio estão entrando em fases piloto porque dependem de matérias-primas abundantes. A Agência Internacional de Energia afirma que capacidade de bateria estacionária deve subir seis vezes até 2030 para permanecer em um caminho de zero líquido. Diversificação amortece a indústria de microgrid contra choques de química única, porém complexidade de integração adiciona horas de projeto e aumenta necessidades de certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Conectividade: Resiliência de Rede Impulsiona Adoção de Modo Dual

Projetos conectados à rede detiveram 62% da participação do mercado de microgrid em 2024, equivalente a USD 10,7 bilhões do tamanho do mercado global de microgrid. Seu apelo deriva de oportunidades de arbitragem tarifária e a capacidade de islamento durante interrupções. Mandatos de resiliência de concessionárias e programas comunitários sustentam uma TCAC projetada de 19% até 2030. Arquiteturas de modo dual agora integram dados de sincrofasor para que sistemas comutem em sub-200 ms, mantendo padrões de qualidade de energia durante incêndios florestais ou tempestades. Embora menores em valor agregado, microgrids fora da rede sustentam o impulso de eletrificação rural através da África e Sul da Ásia. Esquemas apoiados pelo Banco Mundial provam que híbridos solar-armazenamento podem atender demanda 24/7 a taxas competitivas, expandindo o funil para contratos EPC fora da rede e adicionando profundidade ao mercado de microgrid.

Implantações fora da rede atraem financiamento concessional de fundos climáticos, permitindo paybacks mais longos e tarifas subsidiadas. Desenvolvedores aproveitam projetos padronizados de contêiner para minimizar dias de construção no local e melhorar bancabilidade. Modelos de propriedade comunitária também aumentam recuperação de receita e impulsionam desenvolvimento econômico local. À medida que torres de telecomunicações e operações de mineração buscam energia mais limpa, microgrids autossuficientes ampliam a pegada da indústria de microgrid além de jogadas de eletrificação pura. No horizonte de previsão, escolha de conectividade dependerá de estruturas tarifárias, estatísticas de interrupção e incentivos políticos, mas portfolios mistos são esperados para dominar pipelines de investidores.

Por Oferta: Plataformas de Software Desbloqueiam Valor do Sistema

Em 2024, hardware gerou USD 10,9 bilhões, representando 63% do tamanho do mercado de microgrid. Controladores, inversores e racks de bateria formam o núcleo físico. Inversores formadores de rede mantêm sistemas estáveis mesmo quando penetração renovável excede 90% em pilotos nórdicos. Inovação de armazenamento está acelerando à medida que fornecedores testam pacotes híbridos de bateria e integram supercapacitores para rampa rápida. Software, embora representando apenas 15% de orçamentos tradicionais, está crescendo a TCAC de 22%, impulsionado por gêmeos digitais e algoritmos de participação de mercado. Essas plataformas estendem vida de ativos, reduzem erros de despacho e desbloqueiam receitas de serviços auxiliares, amplificando retornos totais do mercado de microgrid.

Fornecedores de serviços cobrem avaliação de local, licenciamento, EPC e operações. Complexidade crescente, particularmente em ambientes multi-fornecedor, eleva demanda por integradores especializados que garantem cibersegurança no nível do sistema e acordos de nível de serviço. Práticas de consultoria estão se expandindo para garantia de desempenho, aproveitando modelos de aprendizado de máquina que preveem taxas de degradação. À medida que clientes priorizam contratos baseados em resultados, ofertas de microgrid-como-serviço agrupam hardware, software e operações em uma única taxa de assinatura, reduzindo barreiras de entrada para pequenos clientes comerciais.

Por Fonte de Energia: PV Solar Domina Integração Renovável

Arrays solares contribuíram com 37% para receita de 2024, igual a USD 6,4 bilhões do tamanho do mercado de microgrid, e eles crescerão a 18% até 2030. Preços de módulos em queda e esquemas de incentivo favoráveis sustentam demanda. Acoplamento de solar com armazenamento de íon-lítio ou híbrido melhora perfis de despacho, permitindo operações neutras em carbono em vinícolas, resorts e campi. Sistemas de cogeração ainda mantêm relevância em regiões abundantes em gás por causa de sua alta eficiência térmica. Geradores a diesel estão mudando para papéis somente de emergência à medida que custos de combustível e regulamentações de emissões se apertam. Turbinas eólicas complementam solar em corredores de alto recurso, enquanto células de combustível atraem interesse de nicho para instalações críticas de dados que requerem energia ultra-limpa.

Diversificação de recursos aumenta confiabilidade e protege risco de commodities. Modelos híbridos que misturam PV, eólica e biomassa permitem curvas de saída mais planas, reduzindo ciclagem de bateria. Software otimiza despacho de cada fonte para minimizar o custo nivelado de eletricidade. A flexibilidade resultante aumenta a investabilidade de projetos de microgrid e sustenta a expansão mais ampla do mercado de microgrid

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo: Sistemas Híbridos AC/DC Otimizam Desempenho

Arquiteturas AC detiveram uma participação de 48% em 2024 devido à compatibilidade perfeita com linhas de distribuição existentes. No entanto, projetos híbridos AC/DC registram os ganhos mais rápidos, avançando a TCAC de 17%. Eles reduzem perdas de conversão ao vincular painéis PV, carregadores DC rápidos e iluminação LED. Controles formadores de rede em layouts híbridos estabilizam tensão através de ambos os barramentos, uma vantagem confirmada por testes hardware-in-the-loop em tempo real em laboratórios universitários. Microgrids DC puros atendem data centers e abrigos de telecomunicações onde cargas DC nativas dominam, reduzindo estágios de conversão e diminuindo desperdício de energia.

Padronização está emergindo em torno de painéis DC de 380 V, o que simplifica aquisição de componentes. Ao mesmo tempo, fabricantes de eletrônica de potência estão lançando conversores bidirecionais que auto-sincronizam frequência, reduzindo horas de comissionamento. A escolha entre AC, DC e híbrido permanecerá específica da aplicação, porém híbridos podem capturar demanda incremental porque oferecem flexibilidade de projeto sem sacrificar compatibilidade.

Por Potência Nominal: Projetos de Média Escala Otimizam Economia

Instalações na faixa de 1-5 MW controlaram 43% da receita de 2024, traduzindo-se em USD 7,4 bilhões do tamanho do mercado de microgrid, porque equilibram padronização de componentes com estudos de interconexão gerenciáveis. Escolas, hospitais e parques industriais favorecem essa escala para compensar tarifas de pico e aumentar resiliência. Modelos de engenharia e skids modulares reduzem custos soft em até 30% comparado a construções sob medida. A classe de 5-10 MW se expandirá a TCAC de 20% à medida que concessionárias agregam múltiplos alimentadores em distritos energéticos locais. Esses "parques energéticos" agrupam campos PV, clusters eólicos e baterias de escala de concessionária, entregando energia isolável para grandes campi.

Sistemas abaixo de 1 MW atendem torres de telecomunicações e vilas remotas. Projetos acima de 10 MW, frequentemente impulsionados por clientes de mineração ou defesa, passam por rigorosos requisitos de estudo de rede mas podem licitar em mercados de capacidade. Fornecedores de componentes ajustam linhas de produtos para cobrir todo o espectro, garantindo que escalabilidade permaneça um diferenciador no mercado de microgrid.

Por Usuário Final: Liderança Comercial e Industrial Impulsiona Inovação

Instalações comerciais e industriais representaram 43% dos gastos de 2024, impulsionadas por evitação de taxas de demanda e compromissos de sustentabilidade. A vinícola Domaine Carneros reduziu custos anuais de concessionária em USD 70.000 após instalar um microgrid baseado em solar que agora fornece até 80% da energia do local. Fabricantes valorizam tensão estável para equipamentos de produção sensíveis e cada vez mais adicionam carregadores de VE, que se combinam bem com solar behind-the-meter. Concessionárias são as adotantes de crescimento mais rápido, escalando plataformas de orquestração DER que fazem interface com controladores de distribuição de área local. San Diego Gas & Electric aprovou 317.000 interconexões DER, um sinal de que concessionárias reguladas veem ativos distribuídos como integrais aos objetivos de confiabilidade.

Adoção residencial permanece modesta mas está subindo em zonas propensas a interrupções onde sistemas solar-plus-storage fornecem backup para toda a casa. Instalações militares investem em microgrids endurecidos para garantir continuidade da missão, indiretamente estimulando inovação de componentes que posteriormente migra para mercados civis. Os requisitos em evolução de cada grupo de usuários mantêm a indústria de microgrid dinâmica, encorajando diferenciação de produtos através de hardware, software e financiamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A América do Norte gerou 38% da receita de 2024, apoiada por USD 10,5 bilhões em financiamento do Departamento de Energia para Parcerias de Resiliência e Inovação de Rede que visam mitigação de clima extremo.[3]A Casa Branca, "Plano de Implementação de Cibersegurança de Modernização de Energia," whitehouse.govO Departamento de Defesa alocou USD 548 milhões para atualizações de resiliência energética em bases, canalizando aquisições para microgrids híbridos. Cibersegurança permanece um foco regional; uma estrutura em camadas baseada em IA registrou 96,5% de precisão de detecção de ameaças, reforçando confiança em implantações de instalações críticas. Coletivamente, esses programas solidificam a liderança da América do Norte no mercado de microgrid.

Ásia-Pacífico é prevista para expandir a TCAC de 24% até 2030, impulsionada por eletrificação rural e alívio de congestionamento urbano. O esquema PM-KUSUM da Índia subsidia bombas solares agrícolas que fazem interface com microgrids comunitários, embora recuperações de subsídios representem risco de curto prazo. Um piloto bangladeshiano combinando PV, eólica e baterias alcançou um custo de energia abaixo de USD 0,07/kWh, demonstrando viabilidade econômica mesmo sem extensão de rede. A China está escalando microgrids de parques industriais que integram armazenamento de hidrogênio, enquanto o Japão refina sistemas de escala de bairro para resiliência sísmica. Essas iniciativas diversas ampliam o mercado regional de microgrid mais rápido que qualquer outra geografia.

A Europa se concentra em alta penetração de renováveis e tecnologia formadora de rede. Um sistema de bateria de 35 MW finlandês fornecido pela Fluence sustenta operação 100% renovável durante ensaios de islamento. O Tribunal de Contas Europeu afirma que alcançar zero líquido demandará EUR 1,9-2,3 trilhões em investimentos de rede até 2050, parte dos quais financiará microgrids para aliviar congestionamento e equilibrar suprimento.[4]Departamento de Energia dos EUA, "Parcerias de Resiliência e Inovação de Rede," energy.gov América do Sul e Oriente Médio & África são menores hoje mas mostram atividade escalante, destacada pelo maior rollout de mini-rede do Congo que servirá 28.000 conexões. Esses projetos sublinham a difusão global de microgrids em regiões anteriormente dependentes de geração a diesel, enriquecendo a paisagem geral do mercado de microgrid.

Cenário Competitivo

O mercado apresenta concentração moderada onde os cinco principais fornecedores respondem por cerca de 55% da receita de 2024. ABB, Siemens, Schneider Electric, GE Vernova e Hitachi Energy aproveitam pegadas de serviço globais e portfólios amplos. Em março de 2025, Siemens aprofundou sua aliança Microsoft para impulsionar observabilidade edge-to-cloud, garantindo atualizações de controlador mais rápidas e rollouts de manutenção preditiva. A plataforma EcoStruxure da Schneider Electric agora incorpora dashboards de rastreamento de carbono que simplificam relatórios ESG para clientes comerciais. ABB introduziu uma atualização de controle droop que sincroniza locais multi-inversor em 50 ms, atraindo aplicações de parques industriais.

Especialistas como Fluence, Heila Technologies e AutoGrid visam nichos de software, integração de bateria e gerenciamento de flexibilidade. O firmware formador de rede da Fluence, agrupado com seus invólucros de bateria Cubicon empilháveis, se diferencia em métricas de estabilidade críticas para sistemas de alta renovável. Heila oferece arquiteturas de controlador peer-to-peer que reduzem tempo de configuração para microgrids modulares. Iniciativas de código aberto sob a Linux Foundation promovem interoperabilidade padronizando modelos de dados, reduzindo risco de lock-in de fornecedor para compradores.

Atividade estratégica é intensa. Parcerias entre fornecedores de controlador e empresas de cibersegurança visam satisfazer regras mais rigorosas de aquisição de defesa. Fornecedores de bateria assinam acordos de offtake plurianuais para garantir lítio e diversificar para íon-sódio. Enquanto isso, concessionárias testam contratos de microgrid-como-serviço que agrupam recuperação CapEx em estruturas tarifárias. Esses movimentos ilustram como competição agora orbita em torno de orquestração de ecossistema em vez de equipamento standalone, sustentando inovação e pressão de preços através do mercado de microgrid.

Líderes da Indústria de Microgrid

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

General Electric Company

-

Eaton Corporation PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Siemens estendeu sua parceria Microsoft sob Siemens Xcelerator para aprimorar integração de dados edge-to-cloud para análises de microgrid

- Março de 2025: Schneider Electric e vinícola Domaine Carneros implantaram EcoStruxure Microgrid, cortando 375 tCO₂ e economizando USD 70.000 anualmente

- Janeiro de 2025: Schneider Electric e The Mobility House lançaram uma solução de carregamento de frota de VE que se integra com microgrids no local.

- Outubro de 2024: Programa DOE GRIP alocou mais de USD 600 milhões para projetos de confiabilidade de rede em regiões atingidas por furacões.

Escopo do Relatório do Mercado Global de Microgrid

O relatório do mercado de microgrid inclui:

| Microgrids Conectados à Rede |

| Microgrids Fora da Rede/Isolados |

| Hardware (Geradores de Energia, Sistemas de Armazenamento de Energia, Conversores de Energia e Inversores, e Controladores) |

| Software (Plataformas de Gerenciamento de Energia e Controladores de Microgrid) |

| Serviços (Engenharia, Aquisição e Construção (EPC), Operações e Manutenção (O&M), e Consultoria e Assessoria) |

| Solar Fotovoltaico (PV) |

| Cogeração (Gás Natural) |

| Geradores a Diesel |

| Eólica |

| Células de Combustível |

| Outros (Biomassa, Hidro) |

| Microgrids AC |

| Microgrids DC |

| Microgrids Híbridos AC/DC |

| Abaixo de 1 MW |

| 1 a 5 MW |

| 5 a 10 MW |

| Acima de 10 MW |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Conectividade | Microgrids Conectados à Rede | |

| Microgrids Fora da Rede/Isolados | ||

| Por Oferta | Hardware (Geradores de Energia, Sistemas de Armazenamento de Energia, Conversores de Energia e Inversores, e Controladores) | |

| Software (Plataformas de Gerenciamento de Energia e Controladores de Microgrid) | ||

| Serviços (Engenharia, Aquisição e Construção (EPC), Operações e Manutenção (O&M), e Consultoria e Assessoria) | ||

| Por Fonte de Energia | Solar Fotovoltaico (PV) | |

| Cogeração (Gás Natural) | ||

| Geradores a Diesel | ||

| Eólica | ||

| Células de Combustível | ||

| Outros (Biomassa, Hidro) | ||

| Por Tipo | Microgrids AC | |

| Microgrids DC | ||

| Microgrids Híbridos AC/DC | ||

| Por Potência Nominal | Abaixo de 1 MW | |

| 1 a 5 MW | ||

| 5 a 10 MW | ||

| Acima de 10 MW | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de microgrid?

O tamanho do mercado de microgrid é de USD 17,24 bilhões em 2024 e está projetado para alcançar USD 46,99 bilhões até 2030 a uma TCAC de 17,85%.

Qual modo de conectividade lidera implantações globais?

Sistemas conectados à rede lideram com 62% da participação do mercado de microgrid em 2024 e devem se expandir rapidamente à medida que concessionárias perseguem programas de resiliência.

Por que plataformas de software estão crescendo mais rápido que hardware?

Gêmeos digitais, despacho por IA e módulos de cibersegurança elevam valor operacional e impulsionam TCAC de 22% para software, comparado com crescimento mais lento de hardware.

Qual região crescerá mais rápido até 2030?

Ásia-Pacífico é prevista para registrar TCAC de 24%, apoiada por projetos de eletrificação rural, expansão industrial e políticas de energia renovável favoráveis.

Como oscilações de preços de íon-lítio estão afetando economia de projetos?

Volatilidade de preços empurra desenvolvedores para estratégias híbridas de bateria e químicas alternativas, reduzindo custos de ciclo de vida em até 21% mantendo confiabilidade.

Qual papel inversores formadores de rede desempenham na penetração renovável?

Inversores formadores de rede estabilizam frequência sem máquinas síncronas, permitindo que microgrids em ensaios nórdicos operem com mais de 90% de energia renovável.

Página atualizada pela última vez em: