Tamanho e Participação do Mercado de MRO de Turbinas a Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Turbinas a Gás pela Mordor Intelligence

O tamanho do mercado de MRO de turbinas a gás deve crescer de USD 16,71 bilhões em 2025 para USD 17,53 bilhões em 2026 e tem previsão de atingir USD 22,24 bilhões até 2031 a um CAGR de 4,88% no período de 2026 a 2031.

A resiliência da demanda decorre de três fatores convergentes: o aumento das necessidades de manutenção de uma frota global envelhecida, o valor atribuído à eficiência do ciclo de vida à medida que as turbinas a gás transitam de operação em carga de base para operação em ciclo variável, e uma pressão incessante em direção a retrofits preparados para hidrogênio que estendem a vida útil enquanto atendem aos mandatos de descarbonização. O mercado de MRO de turbinas a gás também prospera com a participação desproporcional da região Ásia-Pacífico na base instalada e na expansão agressiva de ciclo combinado, uma tendência que amplifica o consumo de peças, a frequência de paradas e a adoção de diagnósticos digitais. Ao mesmo tempo, as restrições na cadeia de suprimentos para peças de superligas do caminho de gases quentes recompensam os prestadores de serviços com estratégias ágeis de fornecimento e expertise em reparo. A dinâmica competitiva agora depende menos de quem fabrica o hardware e mais de quem pode combinar monitoramento habilitado por inteligência artificial, agilidade no serviço de campo e acordos de serviço de longo prazo que garantem disponibilidade a custo previsível.

Principais Conclusões do Relatório

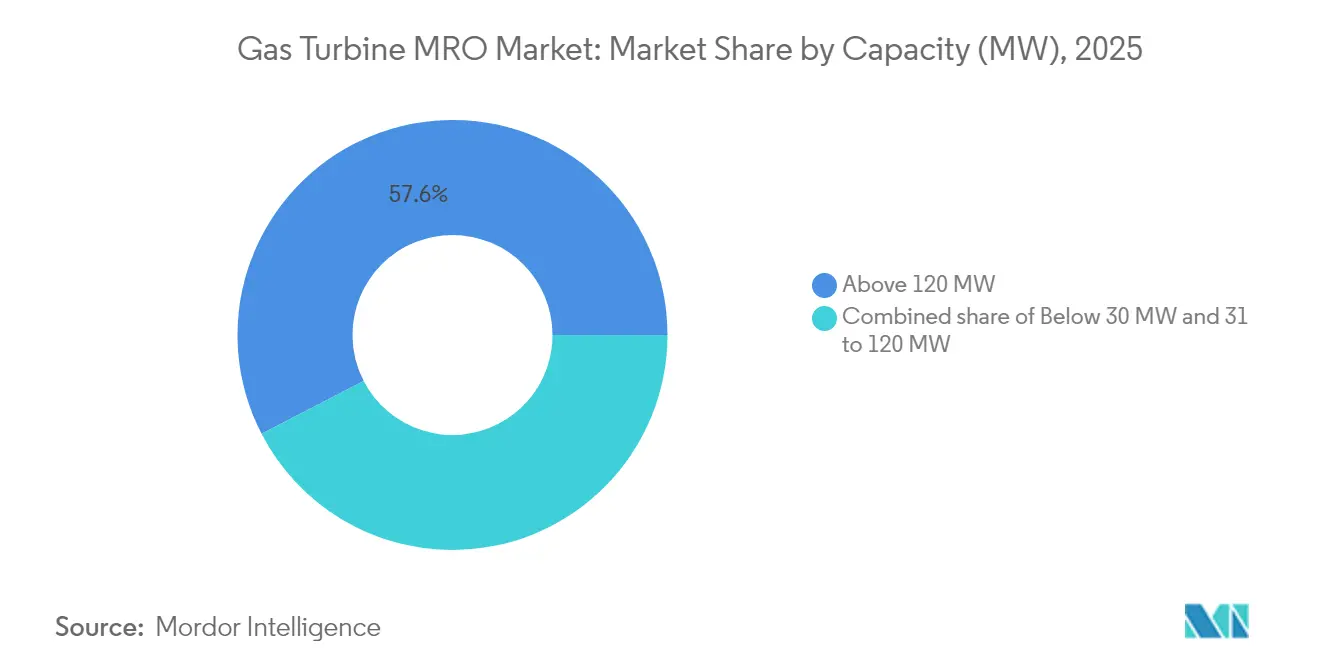

- Por capacidade, as turbinas classificadas acima de 120 MW detinham 57,60% da participação do mercado de MRO de turbinas a gás em 2025, enquanto a classe de 31 a 120 MW tem projeção de registrar um CAGR de 6,45% até 2031.

- Por ciclo da turbina, as unidades de ciclo combinado responderam por 85,20% do tamanho do mercado de MRO de turbinas a gás em 2025; os sistemas de ciclo aberto/simples têm previsão de expansão a um CAGR de 5,65% até 2031.

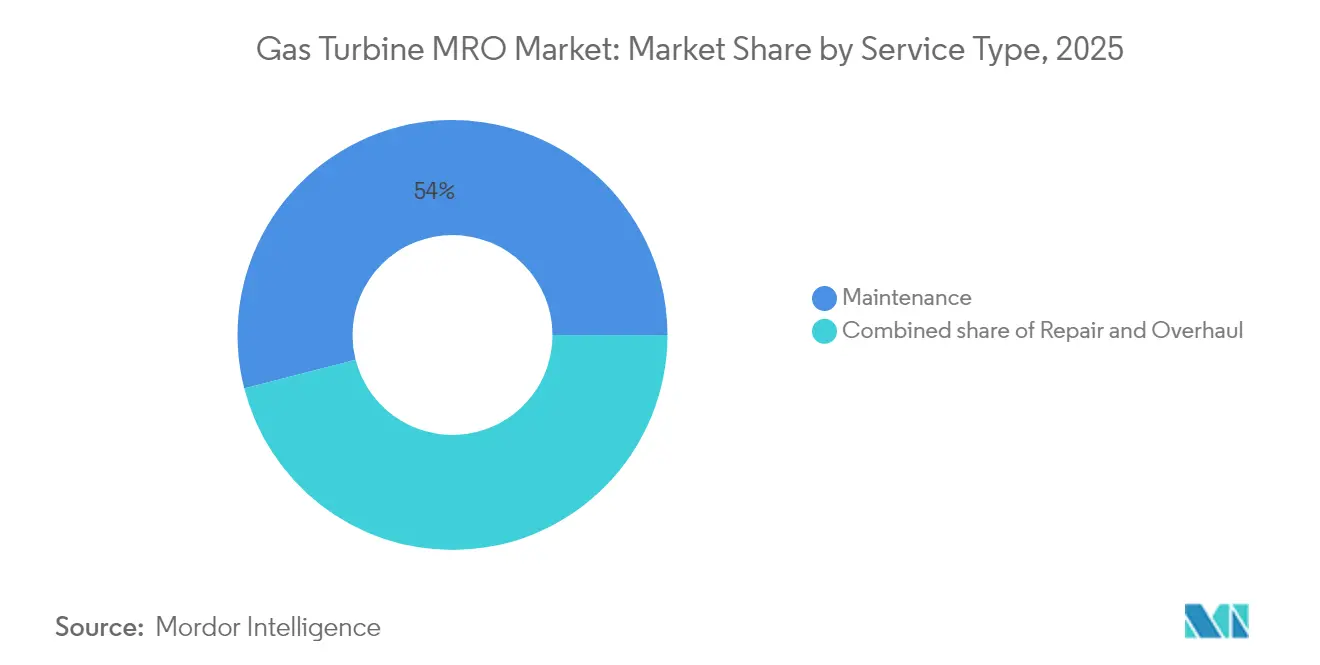

- Por tipo de serviço, as atividades de manutenção geraram 54,00% da receita de 2025, enquanto os serviços de revisão geral devem avançar a um CAGR de 5,95% até 2031.

- Por usuário final, a geração de energia representou 69,10% da demanda de 2025, enquanto os setores industrial e outros estão no caminho de registrar um CAGR de 9,10% até 2031.

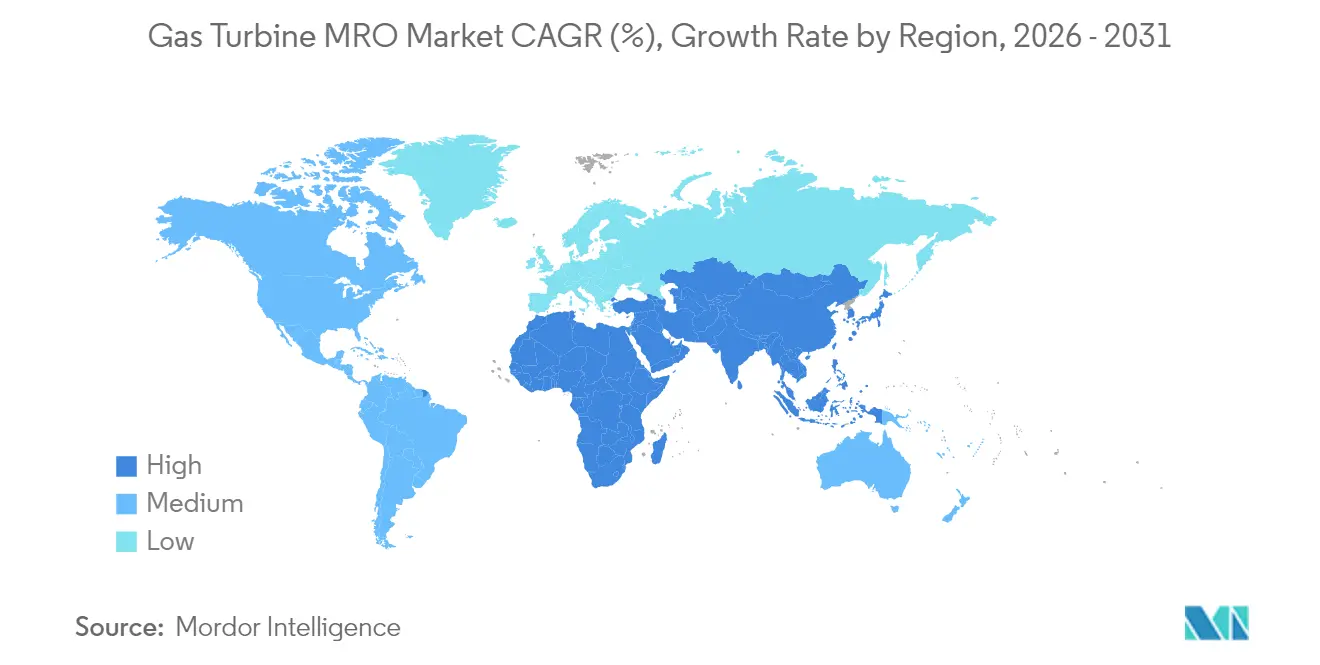

- Por geografia, a Ásia-Pacífico comandou 51,50% da receita de 2025 e tem projeção de expansão a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de MRO de Turbinas a Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frota global envelhecida impulsionando revisões gerais programadas | +1.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Acordos de serviço de longo prazo dos fabricantes de equipamentos originais garantindo receitas de pós-venda | +0.8% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de usinas de ciclo combinado em economias emergentes | +1.0% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Demanda de turbinas aeroderivas por parte de centrais de pico para data centers | +0.6% | América do Norte, União Europeia, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de retrofit preparados para hidrogênio que impulsionam atualizações de peças | +0.4% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por inteligência artificial impulsionando a adoção de serviços | +0.5% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Frota Global Envelhecida Impulsionando Revisões Gerais Programadas

Aproximadamente 7.000 turbinas da GE Vernova em todo o mundo estão entrando em janelas de extensão da vida útil do rotor, desencadeando um aumento nas trocas de componentes do caminho de gases quentes, atualizações de controle e revisões metalúrgicas que podem adicionar de 10 a 15 anos de vida útil. As unidades da classe F instaladas durante o boom da década de 1990 na América do Norte e na Europa agora operam com fatores de capacidade mais elevados para apoiar a variabilidade das energias renováveis, acelerando ainda mais o desgaste. Especialistas em serviços como a EthosEnergy implementam programas de reconstrução de rotores sob medida para os modelos B/E/F da GE e os antigos modelos Westinghouse, sublinhando a profundidade da expertise de nicho necessária.[1]EthosEnergy, "Rotor Life Extension Programs" (Programas de extensão da vida útil do rotor), ethosenergy.com Os proprietários estão tratando cada vez mais as revisões gerais como investimentos de capital vinculados a melhorias de desempenho, em vez de despesas rotineiras, porque os ganhos incrementais de eficiência reduzem o consumo de combustível e as emissões ao longo do restante do ciclo de vida.

Acordos de Serviço de Longo Prazo dos Fabricantes de Equipamentos Originais Garantindo Receitas de Pós-Venda

Os acordos de serviço de longo prazo evoluíram para contratos baseados em resultados de 15 a 25 anos que agrupam fornecimento de peças, mão de obra, monitoramento digital e garantias de desempenho - representando cerca de 70% do fluxo de receita de energia a gás da GE Vernova.[2]CNBC, "GE Vernova Services Revenue Share", cnbc.com O acordo-mestre plurianual da EthosEnergy com a EDF, cobrindo 20 turbinas de serviço pesado na França e seus territórios, ilustra como as concessionárias se protegem contra a volatilidade dos custos enquanto os fabricantes de equipamentos originais garantem um fluxo de caixa previsível. As cláusulas de reajuste vinculadas à inflação local protegem as margens, e a análise baseada em nuvem permite a detecção precoce de falhas, reduzindo a duração das paradas em 20 a 30%.

Expansão de Usinas de Ciclo Combinado em Economias Emergentes

As concessionárias de mercados emergentes estão favorecendo a eficiência do ciclo combinado, impulsionando um aumento em novas usinas - e na demanda futura por serviços - nas regiões Ásia-Pacífico e América Latina. O projeto Portocem de 1,6 GW do Brasil, alimentado por máquinas Mitsubishi Power M501JAC sob cobertura de serviço de longo prazo, é típico da escala. O ciclo variável frequente para equilibrar as renováveis impõe estresse térmico extra nos recuperadores de calor de gases de exaustão e nas turbinas a vapor, aumentando a intensidade do MRO por hora de operação. Os fabricantes de equipamentos originais respondem posicionando depósitos de peças e engenheiros de campo em centros regionais como Kuala Lumpur e São Paulo para cumprir metas de mobilização em quatro horas.

Demanda de Turbinas Aeroderivas por Parte de Centrais de Pico para Data Centers

Os data centers de hiperescala agora contratam conjuntos aeroderivos das séries LM e NovaLT16 como centrais de pico no local, capazes de realizar a partida autônoma em oito minutos, o que aumenta as partidas de equipamentos em uma ordem de magnitude em relação à operação em carga de base. As estratégias de MRO mudam de manutenção baseada em calendário para métricas de contagem de partidas, resultando em intervalos de inspeção mais curtos e kits de troca modular armazenados nas instalações. Os fornecedores garantem disponibilidade de 99,9% por meio de diagnósticos remotos ininterruptos, praticando preços premium que compensam as menores horas anuais de operação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás reduzindo as horas de operação entre serviços | -0.7% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Deslocamento da geração de gás em carga de base pelas energias renováveis | -0.9% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Escassez global de técnicos de manutenção certificados | -0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Ambiguidade regulatória sobre misturas de H₂ adiando planos de revisão geral | -0.3% | Europa, América do Norte, Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Reduzindo as Horas de Operação Entre Serviços

Os principais mercados europeus registraram o preço do TTF do gás acima de EUR 100/MWh em 2024, levando os operadores a reduzir a produção a gás e a ampliar os intervalos de manutenção, o que reduziu a demanda imediata por peças e adiou receitas para as empresas de serviços.[3]Comissão Europeia, "Energy Price Volatility", europa.eu Os fornecedores de MRO agora incluem cláusulas de volume flexíveis nos contratos para mitigar as flutuações de utilização.

Deslocamento da Geração de Gás em Carga de Base pelas Energias Renováveis

À medida que a penetração de energia eólica e solar ultrapassa 40% em mercados como a Califórnia, as turbinas a gás operam por menos horas, mas enfrentam mais partidas, levando a uma vida útil dos componentes mais curta que não se reflete nos cronogramas tradicionais baseados em horas. Os fornecedores precisam recalibrar os modelos de taxa de desgaste e negociar compensações pelo estresse relacionado ao ciclo variável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Dominância em Escala de Utilidade Pública, Impulso na Faixa Intermediária

As máquinas de grande porte, aquelas acima de 120 MW, geraram 57,60% da receita do mercado de MRO de turbinas a gás em 2025, impulsionadas por escopos de trabalho complexos no caminho de gases quentes e longas durações de parada que podem ultrapassar 50 dias. Essas unidades ancoram blocos de ciclo combinado onde cada ponto percentual de ganho de eficiência gera economias significativas de combustível, encorajando os proprietários a adotar revestimentos de última geração e atualizações de folga de ponta durante as revisões gerais. O segmento de 31 a 120 MW, no entanto, é o segmento de crescimento mais rápido com um CAGR de 6,45%, impulsionado por adições de centrais de pico para data centers e projetos de cogeração industrial que favorecem a agilidade das turbinas aeroderivas. Aqui, as estratégias de troca modular reduzem o tempo de inatividade para menos de 10 dias, mas contagens mais altas de partidas aumentam a frequência de inspeção.

As turbinas menores, aquelas abaixo de 30 MW, apoiam a mineração fora da rede elétrica, instalações remotas de petróleo e gás e funções de reserva para hospitais e aeroportos. Embora o valor individual da revisão geral seja menor, os números da frota geram um volume de trabalho agregado significativo. Os fornecedores de MRO se diferenciam por meio de oficinas móveis em contêineres que realizam trocas de seção quente no local, evitando a logística dispendiosa de guindaste.

Por Ciclo da Turbina: Complexidade do Ciclo Combinado, Velocidade do Ciclo Simples

Os equipamentos de ciclo combinado capturaram 85,20% da participação do mercado de MRO de turbinas a gás em 2025, refletindo tanto sua ampla presença na frota quanto a arquitetura multimodular que aumenta o número de ativos que podem ser revisados por usina. A inspeção de tubos do recuperador de calor de gases de exaustão, a reforma de válvulas da turbina a vapor e a limpeza do condensador ampliam o escopo da parada além do núcleo da turbina a gás, muitas vezes exigindo gerenciamento de projeto sincronizado para evitar atrasos no cronograma. Os prestadores de serviços, portanto, oferecem soluções de ponta a ponta, coordenando subcontratados para tarefas elétricas, mecânicas e de balanço de instalação sob responsabilidade de um único ponto.

Os conjuntos de ciclo aberto/simples, expandindo-se a um CAGR de 5,65%, fornecem energia de pico para equilíbrio da rede elétrica e reserva industrial onde a capacidade de partida rápida supera a eficiência. Sua arquitetura simples reduz a duração da parada, mas as partidas de alto impacto agravam o estresse térmico. Os contratos de MRO, portanto, enfatizam o gerenciamento do ciclo de vida baseado em partidas e inspeções boroscópicas frequentes.

Por Tipo de Serviço: Manutenção como Âncora, Revisões Gerais em Aceleração

A manutenção respondeu por 54,00% da receita de 2025, à medida que os operadores seguem cronogramas baseados em calendário ou horas para câmaras de combustão, filtros e sistemas de óleo lubrificante. Os gêmeos digitais agora refinam esses intervalos correlacionando dados de sensores com a vida útil dos componentes para evitar substituição prematura de peças, economizando até 7% nos orçamentos anuais de manutenção. Os reparos, que abrangem danos não planejados na seção quente ou no rotor, exigem tarifas premium devido à sua urgência e intensidade de mão de obra.

As revisões gerais exibem a ascensão mais acentuada com um CAGR de 5,95% à medida que a idade da frota aumenta. O programa turnkey 501F da Sulzer, com empilhamento, balanceamento e usinagem do rotor, reduz o prazo de entrega por meio do fornecimento de núcleos do mercado de reposição e da execução de fluxos de trabalho de submontagem em paralelo. Essa capacidade atrai operadores que buscam extensão de vida útil de 20 anos a 40 a 60% do custo de capital de uma construção nova.

Por Setor do Usuário Final: Geração de Energia como Núcleo, Aumento do Setor Industrial

As concessionárias de energia geraram 69,10% da receita do mercado de MRO de turbinas a gás em 2025, exigindo uma taxa de disponibilidade superior a 95% para atender às penalidades do mercado de capacidade. O planejamento de paradas se alinha com as quedas sazonais de demanda, comprimindo as janelas de revisão geral nos apertados períodos de transição de primavera e outono.

Os usuários industriais e "outros" crescem mais rapidamente com um CAGR de 9,10%, liderados pelos trens de GNL de petróleo e gás, onde o tempo de inatividade equivale à perda de receita de carga, e por instalações de manufatura avançada que adotam calor e energia combinados para estratégias de redução de carbono. O complexo de hidrogênio de emissões líquidas zero de Edmonton da Air Products ilustra como a produção de produtos químicos especializados cria demandas de MRO específicas em turbinas com capacidade de 100% de H₂, incluindo calibração de detecção de chama e inspeções de fragilização por hidrogênio.

Análise Geográfica

A participação dominante da Ásia-Pacífico decorre da implantação sustentada de usinas de energia de ciclo combinado, da eletrificação industrial e de mandatos governamentais que visam alternativas de carga de base com menor teor de carbono em relação ao carvão. Os depósitos regionais dos fabricantes de equipamentos originais em Dammam, Kuala Lumpur e Xangai estocam peças críticas do caminho de gases quentes, reduzindo os atrasos alfandegários e diminuindo a duração média das paradas em 10%. Os prestadores de serviços também se alinham com as concessionárias estatais para co-desenvolver projetos-piloto preparados para hidrogênio, garantindo uma vantagem de pioneirismo à medida que os fundos de descarbonização se tornam disponíveis.

A América do Norte se beneficia do gás de xisto abundante, que mantém os custos de combustível baixos o suficiente para justificar a reforma dos modelos legados em vez de desativá-los. Os Estados Unidos adicionam complexidade por meio de projetos de centrais de pico para data centers que adotam níveis de serviço análogos aos da manutenção aeronáutica, incluindo uma resposta garantida de no máximo quatro horas para paradas não programadas. Os terminais de exportação de GNL do Canadá dependem de turbinas de acionamento de compressores expostas ao ar carregado de sal marinho, o que exige ciclos agressivos de substituição de filtros de admissão.

A Europa enfrenta preços voláteis do gás e rígidas regras de ESG. Os operadores se voltam para atualizações de alta eficiência para compensar a exposição ao imposto sobre carbono, tornando o trabalho de extensão de vida útil um imperativo econômico. Os fabricantes de equipamentos originais, portanto, agrupam kits de câmara de combustão certificados para até 50% de hidrogênio, alinhando-se aos limites da taxonomia da União Europeia que desbloqueiam financiamentos. A escassez de pessoal de serviço de campo permanece aguda; os fornecedores ampliam suas equipes com oficinas móveis em contêineres e suporte remoto de especialistas para manter os cronogramas de parada dentro das apertadas janelas de equilíbrio da rede elétrica.

O Oriente Médio depende de complexos de cogeração de longo prazo integrados a expansões de refinaria. Essas usinas operam com altos fatores de carga, determinando paradas maiores bem planejadas a cada três anos. Os fabricantes de equipamentos originais abrem oficinas de seção quente capazes de realizar reparos no país para satisfazer as cotas de localização. O mercado africano, de crescimento rápido mas fragmentado, concentra-se em centrais de pico de ciclo simples e unidades de emergência onde as estratégias de troca modular minimizam o estoque de peças sobressalentes.

A América do Sul capitaliza as descobertas de gás natural que alimentam novas usinas de ciclo combinado a gás e aço, mas retém um grande legado de turbinas industriais menores. Os fabricantes de equipamentos originais estabelecem centros regionais de peças na Colômbia e no Chile para reduzir os prazos de entrega e contornar os gargalos alfandegários, visando envio em 24 horas para itens de Nível 1.

Cenário Competitivo

O mercado de MRO de turbinas a gás permanece moderadamente consolidado. GE Vernova, Siemens Energy e Mitsubishi Power controlam aproximadamente dois terços dos acordos de serviço da frota de serviço pesado, alavancando a propriedade intelectual de equipamentos originais, bibliotecas de gêmeos digitais e peças proprietárias. A expansão de USD 160 milhões da GE Vernova em Greenville adiciona baias de teste de hidrogênio para preparar as capacidades de revisão geral para o futuro, enquanto o volume de pedidos de EUR 7 bilhões em Serviços de Gás da Siemens Energy no segundo trimestre de 2025 sublinha a demanda por contratos de escopo abrangendo ativos rotativos e de balanço de instalação.[5]Investing.com, "Siemens Energy Q2 2025 Earnings Call", investing.com

Baker Hughes domina os cuidados pós-venda de turbinas aeroderivas, integrando logística de nível aeronáutico e equipes de campo que podem trocar turbinas de energia em menos de 24 horas em ambiente offshore. Prestadores de serviços independentes como EthosEnergy e Sulzer competem oferecendo soluções econômicas e multiplataforma de fabricantes de equipamentos originais, especialmente para operadores que gerenciam frotas mistas. A aquisição da EthosEnergy pela One Equity Partners em 2025 sinaliza a confiança do capital privado em estratégias de consolidação que agrupam oficinas especializadas e equipes de campo para rivalizar com a amplitude dos fabricantes de equipamentos originais.

A vantagem competitiva está cada vez mais girando em torno de centros de comando digital que analisam a telemetria da frota, programam paradas preditivas e coordenam a entrega de peças. A aquisição da Alteia SAS pela GE Vernova aumenta a análise baseada em inteligência artificial que interpreta imagens térmicas de tubos de recuperadores de calor de gases de exaustão, permitindo a detecção de defeitos antes da falha. Enquanto isso, a Mitsubishi Power enfatiza a consultoria de conversão de hidrogênio, agrupando retrofits de câmaras de combustão com o projeto de sistemas de manuseio de combustível. Espaços em branco existem em plataformas de treinamento de técnicos, ferramentas de redução do tempo de trabalho com realidade aumentada e serviços de reciclagem de componentes que recuperam cadeias de valor de superligas.

Líderes do Setor de MRO de Turbinas a Gás

GE Vernova

Siemens Energy

Mitsubishi Power

MTU Aero Engines

EthosEnergy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A GE Vernova finalizou a aquisição da Alteia SAS, aprimorando a análise de inteligência artificial em toda a frota para manutenção preditiva.

- Março de 2025: A GE Vernova comprometeu USD 160 milhões com sua planta em Greenville, Carolina do Sul, expandindo as linhas de revisão geral de turbinas e um banco de teste de hidrogênio.

- Janeiro de 2025: A One Equity Partners adquiriu a EthosEnergy, com o objetivo de ampliar as ofertas de MRO independentes por meio de aporte de capital e sinergias de portfólio.

- Janeiro de 2025: A Baker Hughes reservou seis trens de compressão de gás e seis trens de propano para a Fase 3 de Jafurah da Aramco, alavancando seu ampliado centro de serviços em Dammam para suporte ao ciclo de vida.

Escopo do Relatório Global do Mercado de MRO de Turbinas a Gás

O relatório do mercado de turbinas a gás inclui:

| Abaixo de 30 MW |

| 31 a 120 MW |

| Acima de 120 MW |

| Ciclo Combinado |

| Ciclo Aberto/Simples |

| Manutenção |

| Reparo |

| Revisão Geral |

| Geração de Energia |

| Petróleo e Gás (Upstream/Midstream/Downstream) |

| Industrial e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Capacidade | Abaixo de 30 MW | |

| 31 a 120 MW | ||

| Acima de 120 MW | ||

| Por Ciclo da Turbina | Ciclo Combinado | |

| Ciclo Aberto/Simples | ||

| Por Tipo de Serviço | Manutenção | |

| Reparo | ||

| Revisão Geral | ||

| Por Setor do Usuário Final | Geração de Energia | |

| Petróleo e Gás (Upstream/Midstream/Downstream) | ||

| Industrial e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MRO de turbinas a gás?

O tamanho do mercado de MRO de turbinas a gás atingiu USD 17,53 bilhões em 2026 e está projetado em USD 17,53 bilhões para 2026.

Qual taxa de crescimento anual é esperada para o MRO de turbinas a gás até 2031?

O valor do mercado tem previsão de avançar a um CAGR de 4,88%, atingindo USD 22,24 bilhões até 2031.

Qual classe de capacidade oferece o maior potencial de crescimento?

O segmento de 31 a 120 MW está no caminho de registrar um CAGR de 6,45%, impulsionado pela demanda de centrais de pico para data centers e pelas tendências de geração distribuída.

Por que as usinas de ciclo combinado dominam os gastos com MRO?

Elas respondem por 85,20% da receita porque seu layout integrado de gás e vapor multiplica os ativos passíveis de revisão e exige expertise especializada.

Como a adoção do hidrogênio está influenciando os requisitos de MRO?

Os programas de retrofit para misturas de 20 a 50% de hidrogênio impulsionam as atualizações de câmaras de combustão e as revisões dos sistemas de controle, expandindo o escopo de engenharia de alta margem.

Qual região verá o crescimento de MRO mais forte?

A Ásia-Pacífico lidera tanto em participação de mercado quanto em crescimento previsto com um CAGR de 5,12%, apoiada por uma frota de ciclo combinado grande e em expansão.

Página atualizada pela última vez em: