Tamanho e Participação do Mercado de Veículos Operados Remotamente (ROV)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.21% CAGR |

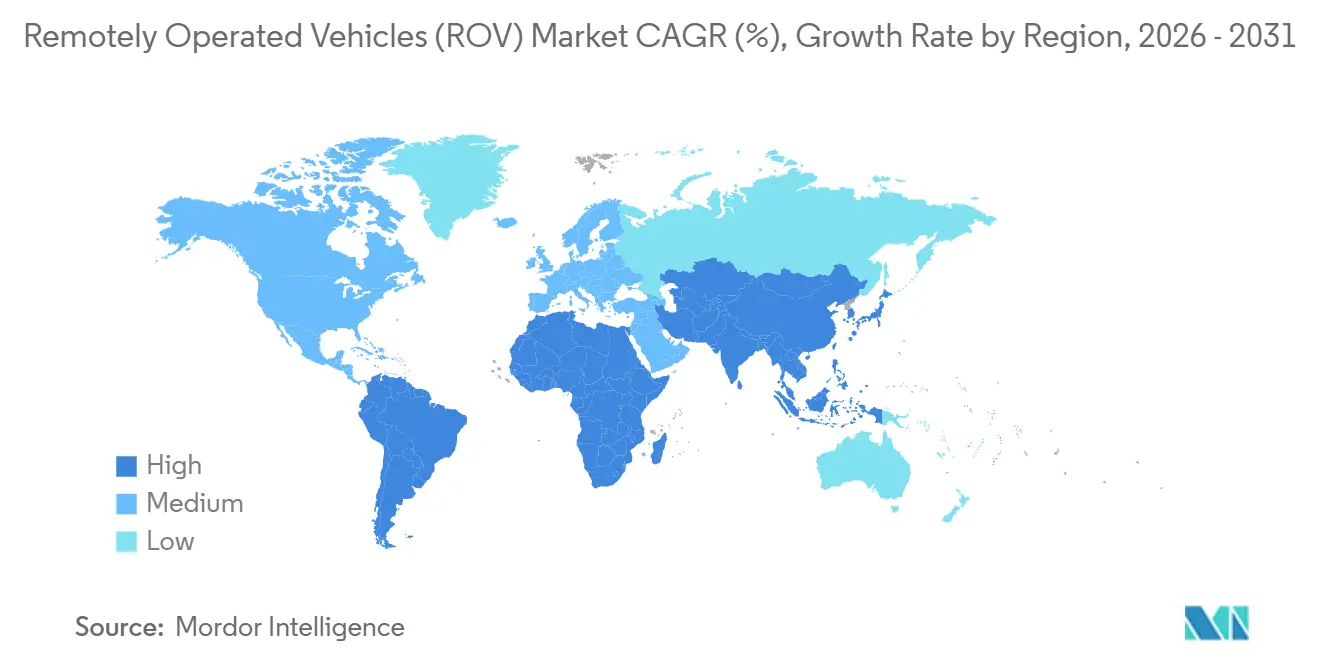

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

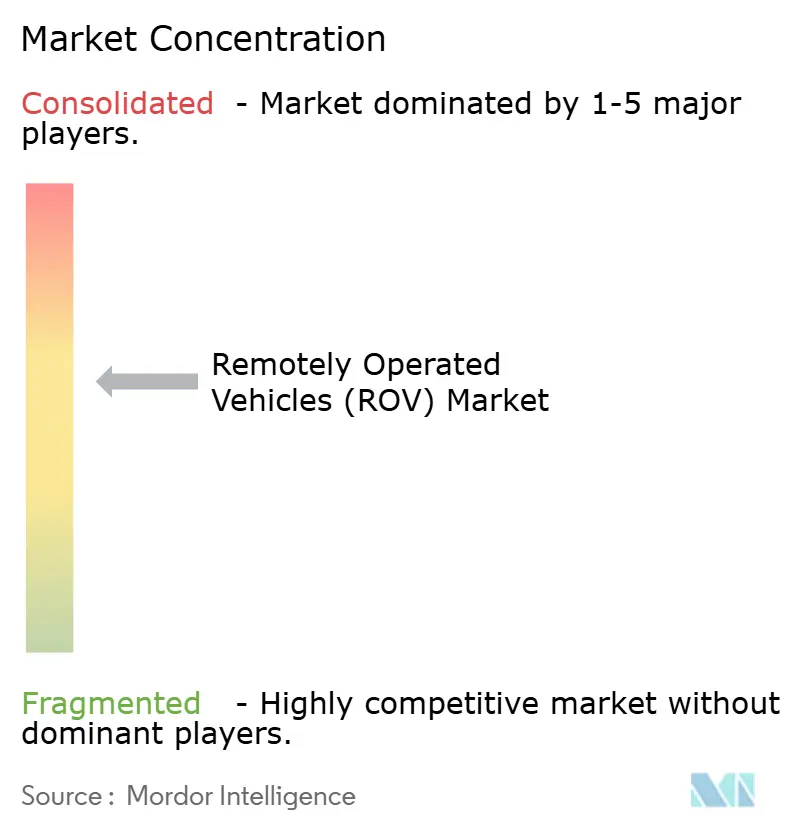

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Operados Remotamente (ROV) por Mordor Intelligence

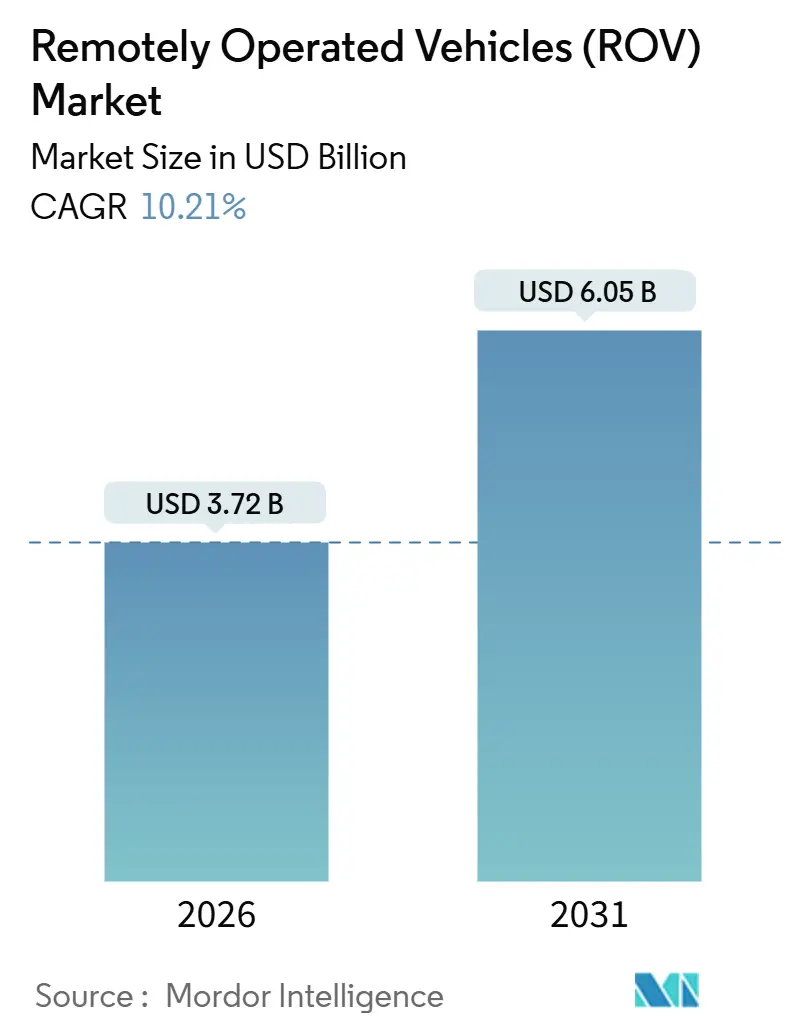

O tamanho do Mercado de Veículos Operados Remotamente é estimado em USD 3,72 bilhões em 2026, e espera-se que atinja USD 6,05 bilhões até 2031, a uma CAGR de 10,21% durante o período de previsão (2026-2031).

O aumento dos programas de capital plurianuais em reservatórios ultraprofundos e um paralelo boom na construção de energia eólica offshore estão reescrevendo a economia submarina que sustenta o mercado global de ROV. As empresas nacionais de petróleo no Oriente Médio e na América Latina estão retomando os cronogramas de perfuração pré-pandemia, as concessionárias europeias estão instalando milhares de quilômetros de cabos interligados de arranjo que precisam de inspeção frequente, e os avanços em baterias estão estendendo a autonomia de missão para veículos elétricos, ampliando o mercado global de ROV endereçável. Os sistemas de classe de trabalho dominam as tarefas de içamento pesado, mas as frotas de águas rasas estão se expandindo rapidamente em resposta às inspeções de fundações de turbinas. Os operadores com veículos residentes ancorados no fundo do mar já estão reduzindo os dias de mobilização e diminuindo os tempos de resposta das inspeções, aguçando a dinâmica competitiva dentro do mercado global de ROV.

Principais Conclusões do Relatório

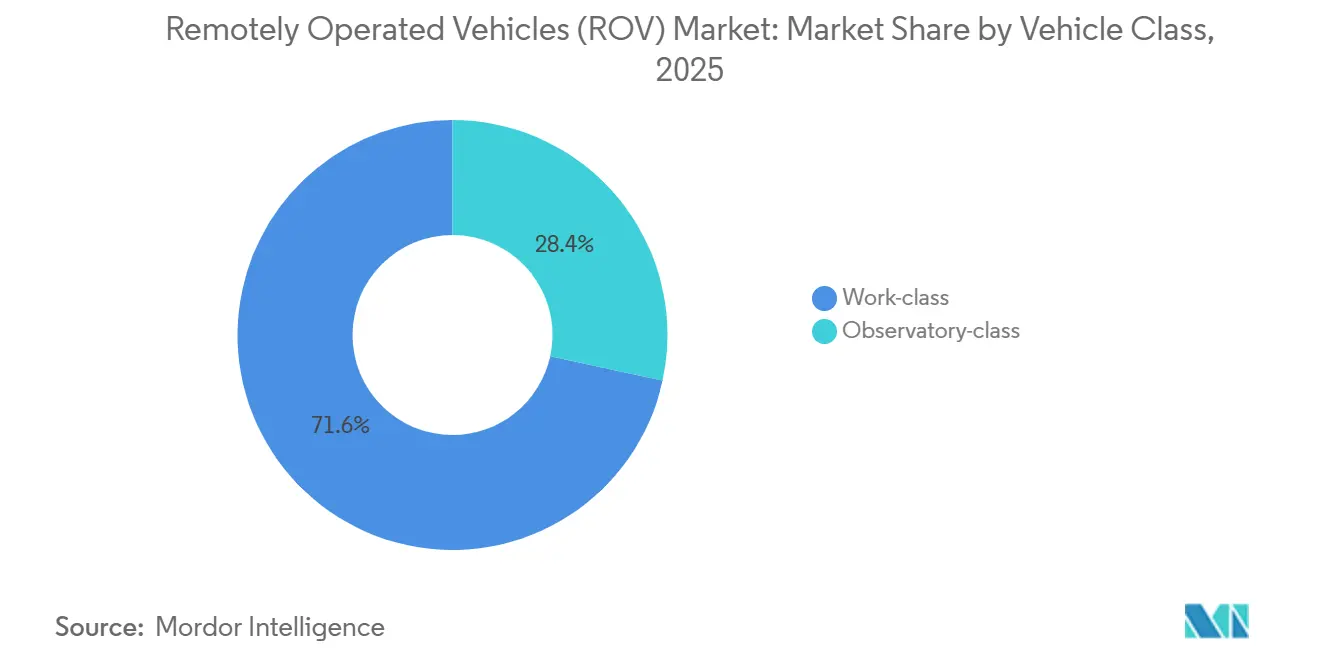

- Por classe de veículo, as plataformas de classe de trabalho detinham 71,6% da participação do mercado global de ROV em 2025 e estão previstas para se expandir a uma CAGR de 11,7% até 2031.

- Por classificação de profundidade, as operações em águas profundas acima de 1.000 metros capturaram 56,3% da receita em 2025, enquanto os desdobramentos em águas rasas de até 300 metros estão avançando a uma CAGR de 13,1%.

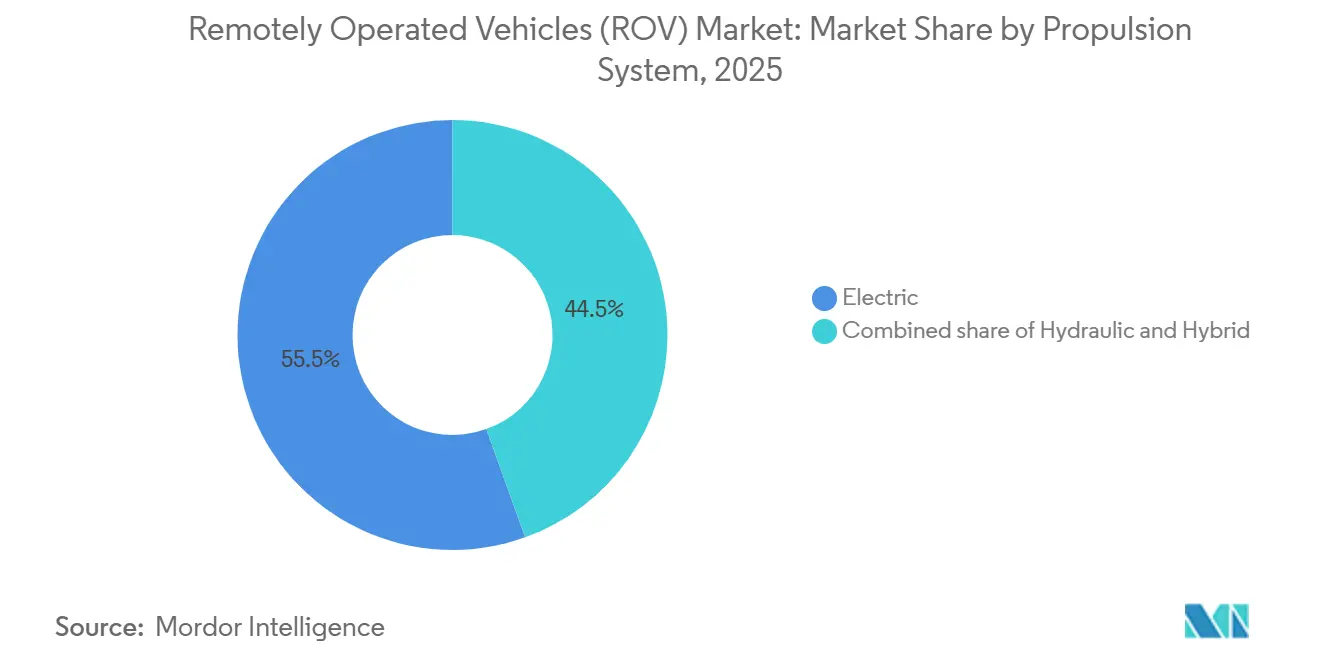

- Por sistema de propulsão, os veículos elétricos representaram 55,5% da receita de 2025, crescendo a uma CAGR de 11,3% até 2031.

- Por atividade, inspeção-reparo-manutenção respondeu por 34,7% dos gastos em 2025 e está crescendo a uma CAGR de 11,0%.

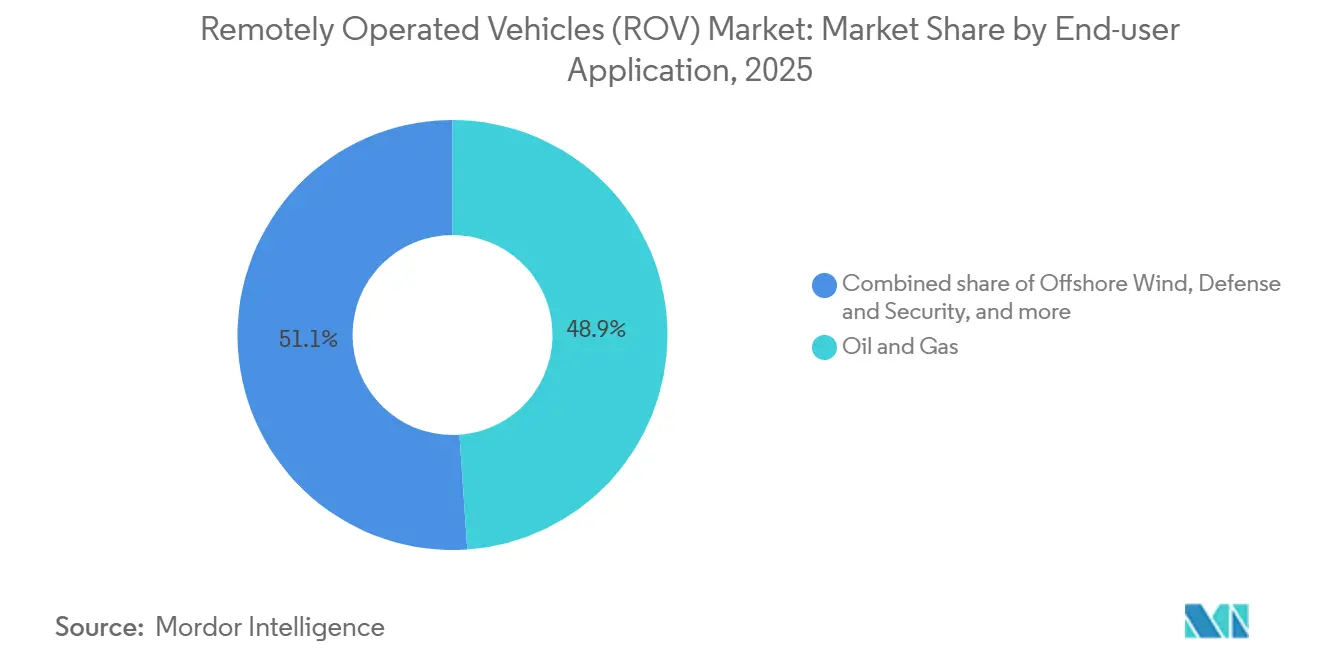

- Por aplicação de usuário final, petróleo e gás liderou com 48,9% da receita em 2025, mas a energia eólica offshore é o segmento de crescimento mais rápido, com uma CAGR de 18,8%.

- Por geografia, a América do Norte detinha 37,1% da receita de 2025, enquanto a Europa é a região de avanço mais rápido, com uma CAGR de 16,5%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Operados Remotamente (ROV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Crescimento do Capex de Exploração de Petróleo e Gás Offshore | 2.50% | Golfo do México, Mar do Norte, Brasil, Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de Parques Eólicos Offshore e Cabeamento Submarino | 2.80% | Reino Unido, Noruega, Dinamarca, Alemanha, China, Taiwan, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aumento da Demanda de IRM para Infraestrutura Submarina Envelhecida | 1.90% | Golfo do México, Mar do Norte, campos asiáticos maduros | Médio prazo (2-4 anos) |

| Aumento do Capex em Águas Profundas por Empresas Nacionais de Petróleo | 1.70% | Arábia Saudita, Emirados Árabes Unidos, Qatar, Brasil, México, Nigéria, Angola | Longo prazo (≥ 4 anos) |

| Sistemas de ROV Residentes Habilitados por Acoplamento Submarino | 0.80% | Adoção inicial no Golfo do México e no Mar do Norte | Longo prazo (≥ 4 anos) |

| Programas Piloto de Mineração de Minerais no Fundo do Mar | 0.50% | Zona de Clarion-Clipperton, Oceano Índico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Crescimento do Capex de Exploração de Petróleo e Gás Offshore

Os orçamentos globais upstream se normalizaram após a recessão de 2020-2023, com a Chevron alocando USD 14,5 bilhões para upstream em 2025, grande parte no Golfo do México.[1]Chevron Corporation, "Apresentação para Investidores 2025," chevron.com O projeto Whale da Shell atingiu a primeira produção de petróleo no final de 2024 a 2.500 metros e necessitou de suporte contínuo de classe de trabalho.[2]Reuters, "Primeira Produção de Petróleo do Projeto Whale da Shell," reuters.com A Fitch Ratings espera que os gastos anuais upstream superem USD 500 bilhões até 2027, com as águas profundas reivindicando 22% desse desembolso.[3]Fitch Ratings, "Perspectiva de Capex Upstream 2025-2027," fitchratings.com A Agência Internacional de Energia projeta que a produção offshore aumentará em 1,8 milhão de barris por dia entre 2025 e 2030, quase inteiramente proveniente de ativos em águas profundas.[4]Agência Internacional de Energia, "Perspectiva Energética Mundial 2025," iea.org Esses compromissos ampliam o mercado global de ROV porque apenas as unidades pesadas de classe de trabalho podem realizar manipulação hidráulica em profundidades superiores a 1.500 metros.

Expansão de Parques Eólicos Offshore e Cabeamento Submarino

A Europa está no caminho certo para 120 gigawatts de energia eólica offshore até 2030, exigindo 35.000 quilômetros de cabos que devem ser inspecionados anualmente. O Hornsea 3 da Ørsted instalará 231 turbinas em 696 quilômetros quadrados e implantará veículos de águas rasas para levantamentos de fundações. O projeto Hywind Tampen flutuante da Equinor introduziu inspeções de linhas de ancoragem que dependem de ROVs equipados com feixe múltiplo. A China superou 40 gigawatts em 2025 e tem como meta 100 gigawatts até 2030, gerando compras sustentadas de unidades elétricas a bateria. A rodada de arrendamento do Mar Céltico adicionou 4,5 gigawatts com contratos que exigem avaliações anuais de erosão, garantindo décadas de demanda recorrente.

Aumento da Demanda de IRM para Infraestrutura Submarina Envelhecida

O Golfo do México abriga mais de 2.000 poços instalados antes de 2010, e os ciclos de inspeção foram reduzidos de cinco para três anos à medida que a corrosão se acelera. A Oceaneering relatou um aumento de 14% nas adjudicações de IRM durante os primeiros nove meses de 2024, elevando a utilização para 69%. A TechnipFMC garantiu um contrato-quadro de cinco anos no Mar do Norte em 2025, cobrindo 120 árvores de natal e 18 manifolds. A Noruega exige avaliações anuais em instalações com mais de 15 anos, criando um mercado cativo de USD 800 milhões. O veículo residente da Subsea 7 reduziu o tempo de resposta de inspeção de 21 dias para 7 dias, demonstrando os ganhos de eficiência que reverberam por todo o mercado global de ROV.

Aumento do Capex em Águas Profundas por Empresas Nacionais de Petróleo

Os redesenvolvimentos de Marjan e Berri da Saudi Aramco incluem conexões em águas profundas que se estendem até 2028. A Petrobras alocou USD 102 bilhões para 2025-2029, com 60% para prospectos de pré-sal mais profundos que 2.000 metros. A ADNOC adjudicou um sistema submarino de USD 1,65 bilhão para Hail e Ghasha no início de 2025. A Pemex do México reiniciou a exploração de Perdido em 2024, emitindo licitações plurianuais de veículos. A IMCA estima que as empresas nacionais representaram 58% do capex submarino em 2024, acima de 47% em 2020.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratórias de E&P Offshore e Ativismo Ambiental | -0.60% | Califórnia, Atlântico dos EUA, zonas europeias selecionadas | Curto prazo (≤ 2 anos) |

| Elevado Capex e OPEX de Frotas de ROV de Classe de Trabalho | -0.40% | Global, contratantes menores | Médio prazo (2-4 anos) |

| Zonas Regulatórias Cinzentas para Operações Submarinas Autônomas | -0.30% | Global | Médio prazo (2-4 anos) |

| Restrições de Largura de Banda do Umbilical de Fibra Óptica | -0.20% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Moratórias de E&P Offshore e Ativismo Ambiental

A pausa federal dos EUA em novos arrendamentos anunciada em 2025 removeu 12 milhões de acres da exploração de curto prazo. A Califórnia estendeu sua moratória de perfuração até 2030, congelando a demanda de ROV no Canal de Santa Bárbara. A Noruega adiou o licenciamento do Mar de Barents até que os estudos de impacto sejam concluídos em 2027. A Estratégia de Energia Renovável da UE fechou 18% do Mar do Norte para a atividade de hidrocarbonetos. Enquanto isso, grupos ambientalistas pressionaram a Autoridade Internacional dos Fundos Marinhos a adiar as licenças de mineração comercial até 2028.

Elevado Capex e OPEX de Frotas de ROV de Classe de Trabalho

Um sistema pesado de classe de trabalho custa mais de USD 5 milhões, e as operações anuais adicionam USD 1,2 milhão. A utilização da frota deve ter uma média de 75% ao longo de 320 dias para um retorno de 15%, uma proporção apenas consistente no Golfo do México e no Mar do Norte. A DOF Subsea vendeu oito unidades mais antigas em 2024 durante a reestruturação para aliviar a dívida. Os contratantes menores têm dificuldade em obter financiamento porque os credores veem os ativos como especializados com valor limitado de revenda. Embora as unidades residentes reduzam o OPEX de longo prazo, elas exigem alto investimento inicial em infraestrutura de acoplamento, elevando ainda mais as barreiras de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Veículo: Unidades de Classe de Trabalho Ancoram a Complexidade em Águas Profundas

Os sistemas de classe de trabalho detinham 71,6% da participação do mercado de ROV em 2025 e crescerão a uma CAGR de 11,7% até 2031. O tamanho do mercado de ROV para unidades de classe de trabalho está projetado para se expandir em USD 1,9 bilhão durante a previsão, refletindo o monopólio sobre tarefas que exigem força de manipulador de 200 quilogramas. A Saab Seaeye lançou o Leopard em 2024, combinando trânsito elétrico com elevação hidráulica para reduzir o consumo de combustível em 18%. Os veículos de classe de observatório permanecem essenciais para inspeções em águas rasas, mas têm tarifas diárias mais baixas. O Sub-Atlantic Mohawk Lite da Forum tem como alvo tarefas de nível intermediário com um skid de ferramentas que se reconfigura em menos de duas horas. Essa bifurcação garante trajetórias de crescimento paralelas dentro do mercado de ROV, à medida que a energia eólica offshore favorece unidades elétricas compactas enquanto o petróleo e o gás dependem de capacidade pesada de classe de trabalho.

As inovações de classe de trabalho agora se concentram na telemetria de fibra óptica que permite vídeo 4K em tempo real, fechando uma lacuna de dados que historicamente forçava downloads pós-missão. O Millennium Plus da Oceaneering demonstrou transmissão de feixe múltiplo contínua em testes no Golfo do México. Frotas de observatório menores focam em agilidade e autonomia de bateria, exemplificadas pelo Pro 5 da VideoRay com um pacote de íons de lítio de 10 horas. A arquitetura híbrida está surgindo como um compromisso, permitindo que os operadores atendam às diretrizes ambientais sem sacrificar a carga útil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Profundidade: Impulso em Águas Rasas pela Energia Eólica Offshore

Projetos em águas profundas acima de 1.000 metros controlavam 56,3% da receita em 2025, mas as frotas de águas rasas de até 300 metros estão marcando o ritmo do mercado global de ROV com uma CAGR de 13,1%. O tamanho do mercado global de ROV para operações em águas rasas está projetado para mais do que dobrar até 2031 à medida que as inspeções de fundações de turbinas proliferam. O Hornsea 3 da Ørsted requer verificação anual em 231 turbinas localizadas a 40-60 metros. O Pro 5 da VideoRay e o Revolution da Deep Trekker visam este domínio com trocas de bateria em menos de cinco minutos.

As zonas de águas intermediárias cobrindo 300-1.000 metros atendem aos campos maduros do Mar do Norte e locais de energia eólica costeira mais profundos. As diretrizes da UE exigem verificações anuais de cabos em águas com menos de 200 metros de profundidade, criando um fluxo de receita cativo de águas rasas de USD 450 milhões anualmente. Essas obrigações de conformidade garantem visibilidade de longo prazo para operadores que buscam contratos recorrentes dentro do mercado global de ROV.

Por Sistema de Propulsão: Veículos Elétricos Escalam na Eficiência

Os sistemas elétricos garantiram 55,5% da receita em 2025 e estão avançando a uma CAGR de 11,3% graças a pacotes de baterias de 14,8 quilowatts-hora que suportam missões de oito horas. A participação do mercado global de ROV para unidades elétricas se ampliará à medida que as áreas marinhas protegidas restringem vazamentos hidráulicos. O protótipo eROV da Kongsberg aproveita o armazenamento de energia híbrido, alternando para células de combustível para implantações residentes. O regulador de segurança da Noruega agora incentiva a propulsão elétrica ou híbrida dentro de 500 metros de zonas protegidas.

As unidades hidráulicas ainda dominam o trabalho de intervenção pesada porque a força do manipulador permanece inigualável. O Sabertooth híbrido da Saab Seaeye demonstra que combinar propulsores elétricos com energia hidráulica pode reduzir o consumo em 22% enquanto preserva a capacidade de elevação. A mudança de propulsão sublinha como a conformidade ambiental e a eficiência de custos estão convergindo dentro do mercado global de ROV.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Atividade: IRM Supera Perfuração e Construção

Inspeção-reparo-manutenção representou 34,7% da receita em 2025 e está crescendo a uma CAGR de 11,0%, refletindo os programas de extensão da vida útil do Mar do Norte e os mandatos de integridade do Golfo do México. O tamanho do mercado global de ROV para IRM está a caminho de superar USD 2 bilhões até 2031 à medida que o descomissionamento se acelera. O veículo residente da Subsea 7 reduziu os custos de mobilização em 40% durante um piloto em 2024. O suporte à perfuração permanece vital para o Brasil, África Ocidental e México, onde a instalação de preventores de erupção exige capacidade pesada de classe de trabalho.

O trabalho de construção é pujante na energia eólica offshore, com 35.000 quilômetros de instalação de cabos planejados pela Europa e Ásia até 2030. O monitoramento ambiental permanece um segmento modesto, mas está se expandindo à medida que os desenvolvedores realizam levantamentos bentônicos sob as diretrizes da UE, reforçando o ciclo de inspeção recorrente que sustenta o mercado global de ROV.

Por Aplicação de Usuário Final: Energia Eólica Offshore se Torna o Motor de Crescimento

O petróleo e o gás retiveram 48,9% da receita em 2025, mas a CAGR de 18,8% da energia eólica offshore lidera a expansão futura. Somente a Europa precisará de levantamentos anuais em 120 gigawatts de turbinas até 2030. A China tem como meta 100 gigawatts até 2030, favorecendo frotas elétricas que evitam vazamentos hidráulicos. O Hywind Tampen da Equinor exige inspeção de cabos dinâmicos, modulando os requisitos de ferramentas para os fornecedores do setor global de ROV.

Defesa, pesquisa e aquicultura formam nichos menores, mas em crescimento. As marinhas estão adotando veículos de contramedidas contra minas, enquanto fazendas de salmão na Noruega implantam unidades compactas para verificações de redes, ampliando o mercado global de ROV além dos clientes tradicionais de energia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 37,1% da receita de 2025, ancorada pelas rodadas de arrendamento do Golfo do México que atraíram USD 382 milhões em lances. O orçamento upstream da Chevron sinaliza um apetite duradouro por águas profundas, e as aprovações do Canadá em Terra Nova adicionam novas campanhas de perfuração até 2027. A Pemex reviveu a exploração de Perdido em 2024, aumentando a demanda de médio prazo. Os ventos contrários de política persistem à medida que a pausa no arrendamento federal e a moratória da Califórnia restringem o crescimento próximo à costa.

A Europa é a região de avanço mais rápido, com uma CAGR de 16,5%, expandindo o mercado global de ROV por meio da implantação de energia eólica offshore e descomissionamento. Os arrendamentos do Mar Céltico da Crown Estate adicionam 4,5 gigawatts com inspeções anuais obrigatórias. As regras anuais de integridade da Noruega criam um mercado cativo de IRM de USD 800 milhões. A Energinet da Dinamarca abriu contratos para 1.200 quilômetros de cabos de exportação em 2024. A Alemanha tem como meta 30 gigawatts de energia eólica até 2030.

Ásia-Pacífico, Oriente Médio e América Latina representam corredores de alto crescimento. A China já ultrapassou 40 gigawatts de energia eólica offshore em 2025. A ONGC da Índia adjudicou contratos para blocos de águas profundas da Bacia KG. Saudi Aramco, Petrobras e ADNOC juntas planejam mais de 60 árvores de natal submarinas por ano até 2028, sustentando a utilização pesada de classe de trabalho. O trabalho de inspeção de dutos da ASEAN está crescendo à medida que a Malásia e a Indonésia expandem as exportações de gás.

Panorama regulatório

A regulamentação que afeta as operações de ROVs está se tornando mais rígida em torno da conformidade com a segurança offshore, da formalização documental de padrões do setor e da crescente aceitação de inspeção remota e robótica em substituição à exposição de mergulhadores. No Golfo do México dos EUA, o Bureau of Safety and Environmental Enforcement (BSEE) atualizou seu manual B-PINCs em janeiro de 2026 para exigir explicitamente funções de intervenção de ROVs para conjuntos de preventores de erupção submarinos (BOP), incluindo testes de RAM na instalação inicial no leito marinho. Essa atualização reforça a demanda por sistemas de classe de trabalho com capacidade de intervenção e equipes qualificadas. O BSEE também emitiu o Alerta de Segurança 499 em abril de 2025, após uma falha na terminação de um umbilical que resultou na queda de um ROV durante a recuperação, levando operadoras e contratadas a reforçar os procedimentos de inspeção e reterminação ligados às operações de lançamento e recuperação.

Padrões globais e transfronteiriços também estão influenciando as especificações de equipamentos e os procedimentos operacionais. O Código de Mergulho da IMO 2023 entrou em vigor em 1º de janeiro de 2024 para embarcações com sistemas de mergulho (500+ toneladas brutas), moldando a forma como as atividades integradas de mergulho e suporte de ROV são planejadas e gerenciadas em embarcações offshore. Do lado dos padrões, a ISO publicou a ISO 25451:2026 em maio de 2026, estabelecendo requisitos técnicos para mapeamento do leito marinho usando veículos marítimos não tripulados (incluindo ROVs), o que apoia entregas de levantamento consistentes nos escopos de óleo e gás, eólica offshore e IMR. Paralelamente, o BSEE continuou incorporando padrões setoriais atualizados às regras offshore dos EUA, com uma regra final publicada em junho de 2026 e data de implementação em agosto de 2026 para atualizações do 30 CFR Parte 250, que elevam ainda mais o papel da verificação documentada e baseada em padrões em projetos offshore.

Cenário Competitivo

Os cinco principais operadores, Oceaneering, TechnipFMC, Subsea 7, Fugro e DOF Subsea, controlam aproximadamente 62% da capacidade de frota mundial, indicando concentração moderada. A frota de 250 unidades da Oceaneering alcançou 69% de utilização e USD 10.576 de receita diária por veículo no terceiro trimestre de 2024. A TechnipFMC agrupa serviços de ROV com sistemas de produção, aprofundando o bloqueio de clientes. A Subsea 7 lidera as implantações residentes, registrando 92% de tempo de atividade em seu piloto. Disruptores como Blue Robotics e Deep Trekker fornecem unidades elétricas de baixo custo adequadas para desenvolvedores de energia eólica offshore e institutos de pesquisa.

As prioridades estratégicas incluem operações residentes, propulsão híbrida e telemetria de alta largura de banda. O Liberty e-ROV da Oceaneering reduz os dias de embarcação, o Sabertooth da Saab Seaeye reduz o combustível em 22%, e a Fugro está em parceria com a Kongsberg em veículos autônomos de inspeção de cabos. As implantações autônomas e semiautônomas representam menos de 3% das horas de frota, sugerindo amplo espaço de crescimento à medida que o marco de operações remotas da DNV ganha força.

Líderes do Setor de Veículos Operados Remotamente (ROV)

DeepOcean AS

DOF Subsea AS

Oceaneering International Inc.

TechnipFMC PLC

Helix Energy Solutions Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo onde os clientes buscam presença subaquática persistente e menos dias de embarcação, particularmente para inspeção, reparo e manutenção em infraestrutura envelhecida e para desenvolvimentos em águas profundas com maior complexidade de intervenção. As arquiteturas residentes e de longa permanência estão migrando de projetos-piloto para ofertas comerciais. A Oceaneering apresentou seu ROV de classe de trabalho elétrico Momentum em março de 2026, com meta de design de residência subaquática contínua de 30 dias, alinhando-se às prioridades dos operadores de reduzir a dependência climática e encurtar os prazos de inspeção. Em fevereiro de 2026, a Saipem reportou um recorde de 240 dias de residência contínua no leito marinho para seu drone subaquático Hydrone-R no Mar da Noruega, reforçando o argumento operacional para robótica subaquática de longa duração, em que programas de integridade e monitoramento de cabos de eólica offshore dependem de campanhas repetíveis.

Uma segunda área de oportunidade é a modernização de frotas e a construção de capacidade local em bacias de alta atividade, onde contratadas estão adicionando capacidade de classe de trabalho de alta especificação e opções de propulsão elétrica para apoiar implantações em águas mais profundas e preferências operacionais ambientais mais rigorosas. Em maio de 2026, a CNOOC apresentou o ROV de classe de trabalho FCV3001 em colaboração com a Fugro, direcionado a tarefas globais de IMR e levantamento subaquático, o que indica que operadoras nacionais estão investindo em capacidade avançada de ROV em vez de depender apenas de sistemas importados. Junto com a mudança do mercado em direção a plataformas elétricas e híbridas, referenciada por operadoras e reguladores, incluindo preferências próximas a zonas protegidas, esses movimentos criam sinais de demanda mais claros para telemetria de alta largura de banda, manutenção baseada em condição e operações residentes com capacidade de docagem, adequadas tanto para intervenção em águas profundas de óleo e gás quanto para ciclos de inspeção de eólica offshore.

Desenvolvimentos recentes do setor

- Julho de 2026: A Oceaneering estendeu sua colaboração com a Petrobras por meio de um acordo de quatro anos para serviços de ROV. O acordo apoia a utilização de vários anos da frota de ROVs da Oceaneering no Brasil e permite o planejamento de pessoal, ferramentas e peças de reposição para cargas de trabalho sustentadas de IMR e intervenção em águas profundas.

- Março de 2026: O DOF Group encomendou quatro ROVs de classe de trabalho XLX EVO III da Forum Energy Technologies, com entregas programadas entre abril e agosto de 2026. A compra adiciona capacidade moderna de classe de trabalho à plataforma de serviços subaquáticos da DOF e posiciona sua frota para requisitos de maior especificação em águas profundas e demanda de projetos de longo prazo vinculados a contratos de afretamento.

- Setembro de 2025: A Marinha da Índia assinou um contrato com a EyeROV para ROVs subaquáticos avançados, incluindo o modelo Trout, para reconhecimento, inspeção e vigilância subaquática. Essa aquisição fortalece as cadeias de suprimento domésticas para capacidades de ROV de grau de defesa e amplia o mercado endereçável além da energia offshore, incluindo missões de inspeção e monitoramento voltadas para segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com veículos operados remotamente usados para trabalho subaquático, em que o veículo é controlado a partir da superfície por meio de um cabo umbilical, incluindo sistemas embarcados relacionados vendidos com o veículo e a prestação de serviços típica.

Exclusões de escopo: este dimensionamento exclui veículos subaquáticos autônomos (AUVs) e totais gerais de robótica subaquática nos quais a receita de ROVs não possa ser claramente separada.

Visão geral da segmentação

- Por Classe de Veículo

- Classe de trabalho

- Classe de trabalho leve

- Classe de trabalho médio

- Classe de trabalho pesado

- Classe de observatório

- Classe de trabalho

- Por Classificação de Profundidade

- Águas rasas (até 300 m)

- Águas intermediárias (300 a 1.000 m)

- Águas profundas (acima de 1.000 m)

- Por Sistema de Propulsão

- Elétrico

- Hidráulico

- Híbrido

- Por Atividade

- Perfuração e Desenvolvimento

- Construção e Instalação

- Inspeção, Reparo e Manutenção (IRM)

- Descomissionamento

- Monitoramento Ambiental

- Por Aplicação de Usuário Final

- Petróleo e Gás

- Energia Eólica Offshore

- Defesa e Segurança

- Pesquisa e Academia

- Aquicultura e Infraestrutura Marinha

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Noruega

- Dinamarca

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Qatar

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para a pesquisa documental, começamos mapeando o conjunto de demanda e a atividade instalada onde os ROVs são utilizados, em seguida alinhando essa demanda à forma como a receita costuma ser reportada nesse setor. As fontes públicas usadas como base incluem estatísticas de energia offshore e marítima da Agência Internacional de Energia, referências de segurança e atividade offshore de reguladores nacionais (como o BOEM nos EUA e o HSE do Reino Unido), e padrões marítimos e referências técnicas de órgãos como a IMO e a ISO.

Em seguida, a construção foi apoiada por verificações cruzadas com estatísticas alfandegárias e comerciais (como o UN Comtrade) para categorias relevantes de equipamentos subaquáticos, além de bancos de dados de patentes para entender para onde estão migrando as novas capacidades de ROV. Relatórios anuais de empresas, apresentações a investidores, contratos noticiados pela imprensa especializada e sites de associações foram usados para confirmar o escopo dos produtos e a lógica típica de precificação. Também utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para acelerar a triagem e a validação. As fontes listadas aqui são meramente ilustrativas, e documentos públicos adicionais foram utilizados para coletar dados, validar entradas e esclarecer premissas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar como usuários finais e prestadores de serviços definem o custo de um programa de ROV, o que é contabilizado como receita de veículos versus serviços, e como a utilização varia conforme a profundidade da água e a atividade. Conversamos com operadores, integradores e usuários a jusante em bacias offshore-chave e núcleos de demanda naval, de modo que lacunas identificadas na pesquisa documental pudessem ser fechadas e premissas corrigidas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | Ásia-Pacífico: 45% |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Participantes menores: 21% | Gerentes: 54% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O modelo principal usa uma abordagem top-down, em que sinais de atividade offshore e ciclos de capex são convertidos em um conjunto de demanda endereçável para implantações de ROVs, sendo então traduzidos em gastos anuais usando preços típicos de sistemas e mix de serviços. Para manter os totais realistas, os resultados são corroborados com aproximações seletivas bottom-up, como preço por veículo amostrado por classe, alguns consolidados de receita de fornecedores e operadores, e verificações de canal sobre a utilização da frota, que são então usadas para ajustar os totais finais quando necessário.

As entradas são mantidas práticas e repetíveis, e as mais comuns incluem o início de projetos offshore e a intensidade de manutenção, o mix de classificação de profundidade entre unidades de classe de trabalho e de observação, taxas diárias e utilização para trabalhos de intervenção e inspeção, ciclos de substituição e reforma, e a participação da demanda de ROVs ligada à inspeção de eólica offshore versus trabalho em campos de óleo e gás. Quando os dados eram escassos em um país ou nicho de atividade, foram aplicados indicadores substitutos, como atividade em bacias próximas, volume de licitações e crescimento da infraestrutura offshore instalada, seguidos de verificações por especialistas para que a lacuna não distorcesse o panorama global.

Para a previsão, foi utilizada análise de cenários em torno do investimento offshore, das expectativas de preços de energia e da intensidade de inspeção impulsionada pela regulamentação, e o cenário selecionado foi então testado sob estresse com o feedback das entrevistas sobre tendências de precificação e perspectivas de utilização. As oscilações de curto prazo foram tratadas suavizando picos ano a ano decorrentes do momento de grandes projetos, de modo que a trajetória reflita o que compradores e fornecedores normalmente planejam.

Validação de Dados e Ciclo de Atualização

Validamos os resultados comparando as saídas do modelo com sinais independentes, como carteiras de projetos offshore, atividade de licitações para trabalhos subaquáticos e tendências divulgadas de entrada de pedidos, quando disponíveis, e então verificando se a precificação e a utilização implícitas pareciam realistas. Valores discrepantes foram investigados, e chamadas de acompanhamento foram acionadas quando um número se movia além do que os indicadores de atividade conseguiam explicar.

Antes da aprovação final, o trabalho é revisado em várias etapas, começando com verificações internas de consistência e seguido por uma revisão por pares que busca vazamentos de escopo entre veículos, serviços e robótica subaquática adjacente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram os gastos offshore, a regulamentação ou a adoção de tecnologia, seguidas de uma revisão final antes da entrega para manter a visão atualizada.

Comparação do Tamanho do Mercado de ROVs da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para ROVs muitas vezes diferem porque as regras de contagem não são as mesmas, mesmo quando o título parece semelhante. Os principais fatores geralmente são a abrangência do escopo, se os valores incluem apenas implantações offshore ou todos os usos finais, e como a precificação e a utilização são projetadas na previsão.

A principal diferença vem do escopo restrito a offshore e da captação mais estreita de receita, em que a Mordor Intelligence contabiliza as receitas globais de ROVs em todas as principais aplicações, mantendo os AUVs e os totais combinados de robótica subaquática fora do número. As diferenças também aparecem quando uma estimativa se apoia em um ciclo de capex conservador, usa pontos de conversão cambial mais antigos, ou não valida as taxas diárias implícitas e a utilização de frota em relação ao momento recente dos projetos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 3,72 bilhões (2026) | |

| Periódico Comercial A | USD 1,00 bilhão (2024) | Utiliza uma definição restrita ao segmento offshore e tende a excluir demanda onshore, de defesa e de pesquisa, o que reduz o conjunto de receita endereçável em comparação a uma contagem global. |

| Consultoria Regional B | USD 2,30 bilhões (2023) | O ano e o escopo não estão claramente indicados no resumo público, e a curva de crescimento parece estar vinculada a um conjunto mais restrito de atividades, com transparência limitada quanto à progressão de utilização e ASP. |

A dispersão na tabela é explicada principalmente pelo fato de a estimativa ser restrita ao segmento offshore, por como as receitas são separadas da robótica subaquática adjacente, e por qual ano é tratado como referência para precificação e utilização. Ao manter as entradas vinculadas a sinais observáveis de atividade offshore e depois validá-las por meio de verificações de especialistas, o número resultante permanece rastreável a variáveis claras e pode ser reproduzido quando novos dados forem disponibilizados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de ROV e para onde está se dirigindo?

O tamanho do mercado global de ROV atingiu USD 3,72 bilhões em 2026 e está previsto para crescer para USD 6,05 bilhões até 2031, a uma CAGR de 10,21%.

Qual classe de veículo domina a demanda atual?

As unidades de classe de trabalho lideraram com 71,6% da receita em 2025 porque manipuladores pesados e altas cargas úteis são essenciais para a construção em águas profundas.

Qual segmento de usuário final está se expandindo mais rapidamente?

A energia eólica offshore está avançando a uma CAGR de 18,8% à medida que a Europa e a China instalam milhares de quilômetros de cabos submarinos que requerem inspeção anual.

Por que os sistemas de propulsão elétrica estão ganhando participação de mercado?

Os avanços em baterias estão estendendo a autonomia de missão para além de oito horas e os reguladores preferem veículos de emissão zero de vazamento em zonas marinhas protegidas.

Quais regiões oferecem as perspectivas de crescimento mais fortes?

A Europa lidera com uma CAGR de 16,5% graças às implantações de energia eólica e ao descomissionamento do Mar do Norte, enquanto a Ásia-Pacífico segue com as rápidas adições de capacidade chinesa.

Qual é a intensidade competitiva entre os prestadores de serviços?

Os cinco principais operadores controlam cerca de 62% da capacidade de frota global, criando um cenário moderadamente concentrado com poder de precificação significativo, mas não avassalador.

Página atualizada pela última vez em: