Tamanho e Participação do Mercado de Micro Guias Cateteres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

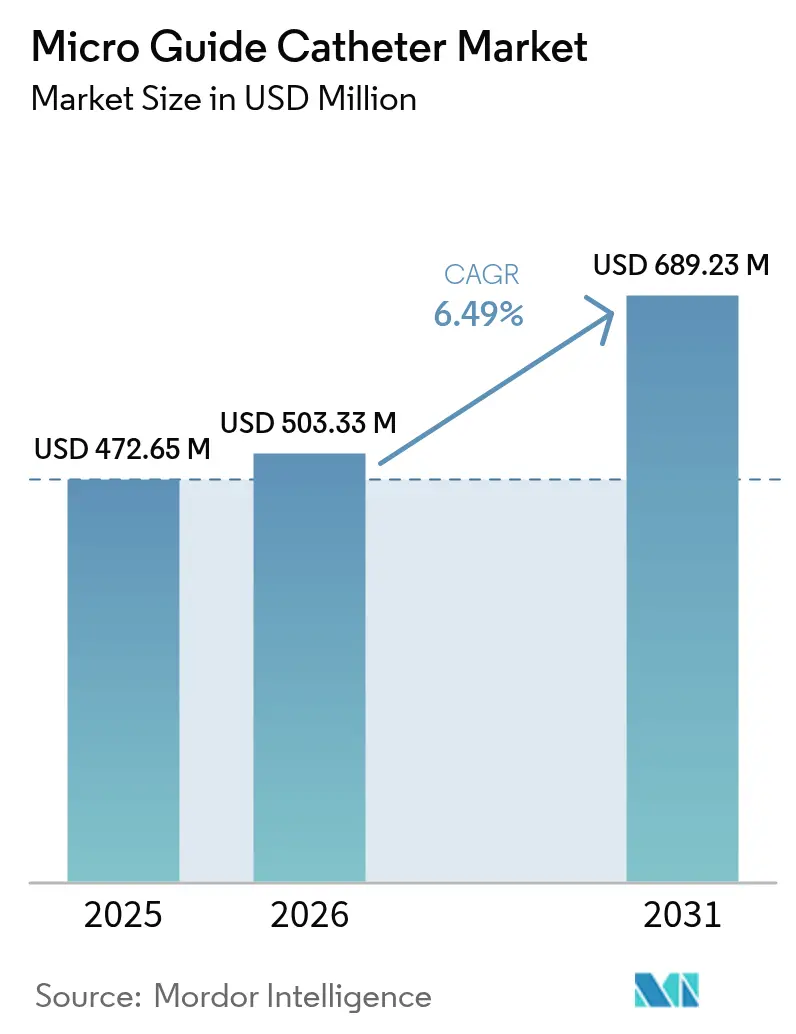

| Tamanho do Mercado (2026) | 503.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 689.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

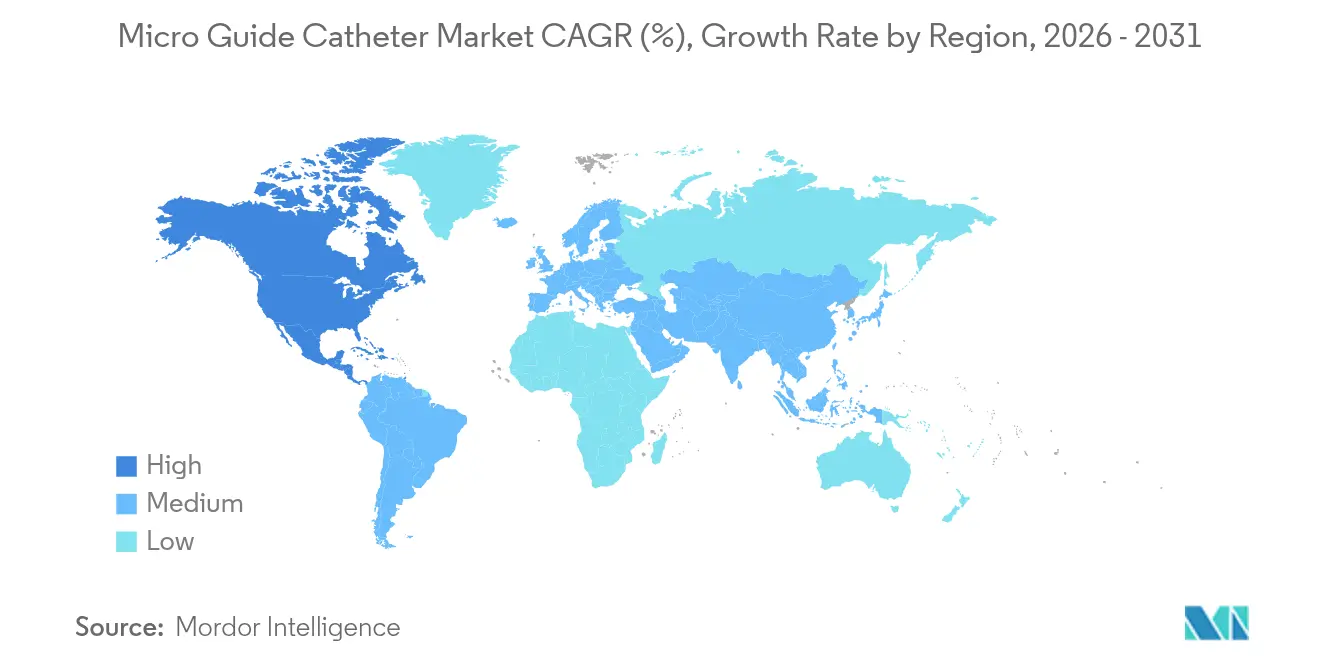

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

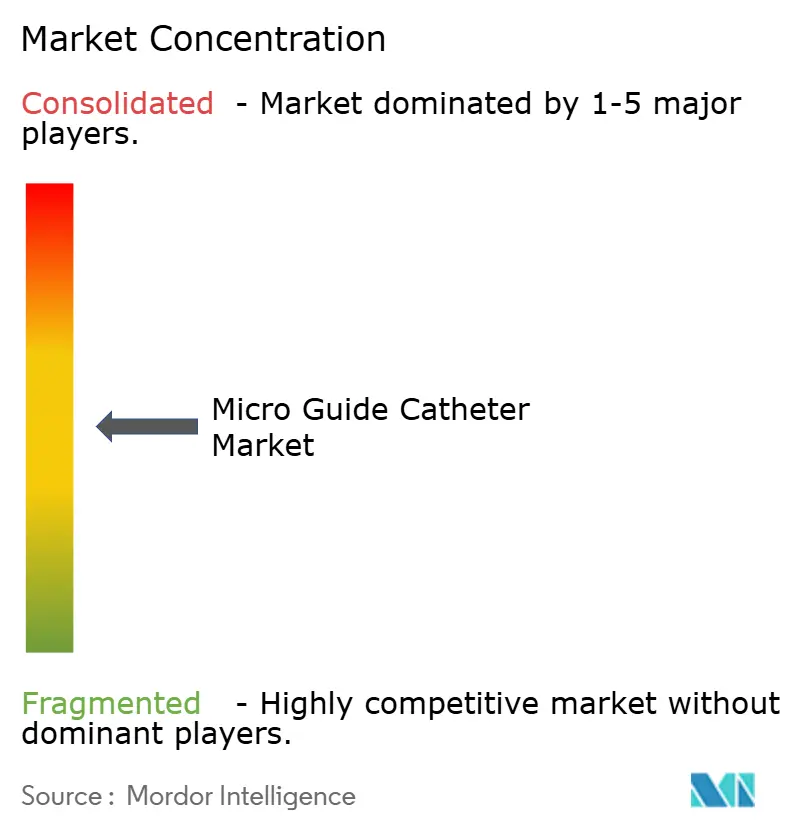

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Guias Cateteres por Mordor Intelligence

O tamanho do mercado de micro guias cateteres deve crescer de USD 472,65 milhões em 2025 para USD 503,33 milhões em 2026 e está previsto para atingir USD 689,23 milhões até 2031, a um CAGR de 6,49% no período de 2026 a 2031. A demanda está aumentando porque populações envelhecidas necessitam de mais procedimentos intervencionistas, os projetos de dispositivos agora integram capacidade de direcionamento e sensoriamento de pressão, e os formuladores de políticas continuam a transferir angioplastias de rotina e procedimentos neurovasculares simples de unidades hospitalares para ambientes ambulatoriais com redução de custos. A doença cardiovascular afeta atualmente 127,9 milhões de adultos nos Estados Unidos, impulsionando os hospitais a expandir programas de oclusão total crônica (CTO) que dependem de designs de duplo lúmen e de travamento capazes de cruzar lesões altamente calcificadas. No lado neuro, as diretrizes de trombectomia mecânica recomendam acesso mais rápido a territórios distais, e algoritmos de modelagem assistida por computador entregam 96% de sucesso na primeira tentativa, reduzindo o tempo de procedimento e a fluoroscopia. A consolidação entre fabricantes de equipamentos originais (OEMs), como a aquisição de USD 1,26 bilhão da Silk Road Medical pela Boston Scientific, agrega escala para P&D e garante o fornecimento de polímeros, porém escassez persistente de PTFE e interrupções em plantas de resina dificultam a disponibilidade de componentes.

Principais Conclusões do Relatório

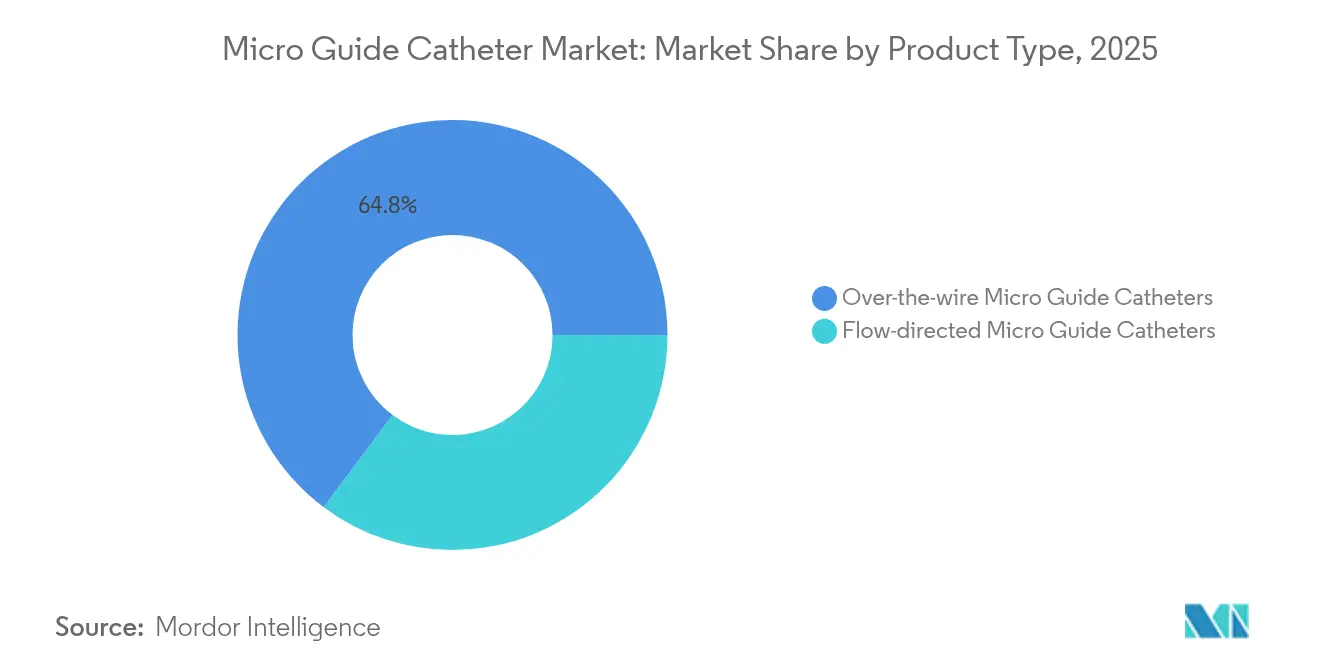

- Por tipo de produto, os dispositivos sobre o fio lideraram com 64,78% de participação na receita em 2025, enquanto as unidades direcionadas por fluxo têm previsão de expansão a um CAGR de 7,43% até 2031.

- Por aplicação, os procedimentos cardiovasculares detinham 45,10% da participação do mercado de micro guias cateteres em 2025, e o segmento neurovascular avança a um CAGR de 7,79% até 2031.

- Por usuário final, hospitais e clínicas responderam por 63,62% do tamanho do mercado de micro guias cateteres em 2025; os centros cirúrgicos ambulatoriais avançam a um CAGR de 8,11% até 2031.

- Por geografia, a América do Norte dominou com 42,30% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para a expansão mais rápida, com CAGR de 8,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro Guias Cateteres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Cardíacas e Neurovasculares | +1.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Intervenções Minimamente Invasivas | +1.5% | América do Norte e União Europeia liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Expansão do Grupo de Pacientes Geriátricos em Todo o Mundo | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento das CTO-ICP Impulsionando a Demanda por Microcateteres de Duplo Lúmen e de Travamento | +1.0% | América do Norte e União Europeia como mercados centrais | Médio prazo (2 a 4 anos) |

| Inovação Acelerada em Microcateteres Direcionáveis e com Sensoriamento de Pressão | +0.8% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de Laboratórios de Cateterismo Ambulatorial de Alto Volume em Mercados Emergentes | +0.6% | Foco em Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardíacas e Neurovasculares

A doença cardiovascular impõe USD 422,3 bilhões em custos diretos anuais aos Estados Unidos e continua a crescer à medida que fatores de risco relacionados ao estilo de vida se intersectam com o envelhecimento demográfico. O mesmo padrão se desenvolve na Ásia-Pacífico, onde Hong Kong gasta USD 4,6 bilhões e Singapura USD 8,1 bilhões em tratamento, levando os governos a subsidiar programas intervencionistas. O aumento da incidência de acidentes vasculares cerebrais faz com que mais neurologistas se capacitem em técnicas de cateter, e equipes multidisciplinares de AVC realizam agora um número recorde de trombectomias que dependem da resposta ao torque e da flexibilidade da ponta dos micro guias cateteres. Em conjunto, esses fatores sustentam a demanda de longo prazo no mercado de micro guias cateteres.

Adoção Crescente de Intervenções Minimamente Invasivas

A comunidade clínica favorece soluções menos invasivas, como o TAVR para pacientes idosos de alto risco; válvulas autoexpansíveis registraram um desfecho combinado de 9,4% versus 10,6% para plataformas expansíveis por balão em anéis pequenos. Volumes mais elevados de casos de coração estrutural exigem microcateteres com feedback preciso de pressão para otimizar o posicionamento do dispositivo de fechamento. O software de modelagem guiado por computador reduz a taxa de falha na primeira passagem de 34% para 4%, diminuindo os segundos de fluoroscopia e a fadiga do operador. As mesmas ferramentas digitais informam os sistemas de AVC, onde a velocidade de acesso determina a função neurológica, criando assim um impulso significativo para o crescimento do mercado de micro guias cateteres.

Expansão do Grupo de Pacientes Geriátricos em Todo o Mundo

A proporção de adultos com 65 anos ou mais está aumentando; quase um em cada seis americanos estará nesse grupo até 2030, enquanto o Japão já ultrapassa 28% [1]Editorial JACC: Advances, "Cardiologia Geriátrica: Quatro Décadas de Evolução," jacc.org. A vasculatura geriátrica frequentemente apresenta tortuosidade e calcificação, exigindo cateteres com maior capacidade de avanço e resistência a dobras. Hastes hidráulicas direcionáveis proporcionam movimento preciso da ponta, uma vantagem crítica onde tempos de procedimento mais longos elevam o risco de AVC ou sangramento. Operadores em início de carreira agora lidam com mais casos de alto risco em idosos do que seus pares mais experientes, evidenciando uma lacuna de treinamento que os microcateteres especializados ajudam a suprir.

Aumento das CTO-ICP Impulsionando a Demanda por Microcateteres de Duplo Lúmen e de Travamento

As taxas de sucesso nas intervenções de CTO subiram para 80 a 90% com base na engenharia avançada de microcateteres e em programas estruturados de tutoria. Designs de travamento, como o NHancer, entregam 97,5% de sucesso em lesões com baixos escores J-CTO, atuando como o único cateter em quase 70% dos casos. As unidades de duplo lúmen preservam o fluxo em ramos laterais e permitem técnicas controladas de reentrada, tornando-as indispensáveis em bifurcações. Cateteres assistidos por laser utilizam pontas de 0,7 mm para ablação de placa inelástica a 80 mJ/mm², ampliando as opções quando os balões falham e reforçando o papel da tecnologia do mercado de micro guias cateteres em casos desafiadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de especialistas intervencionistas altamente qualificados | −1.2% | Global, aguda em mercados rurais e emergentes | Longo prazo (≥ 4 anos) |

| Recalls de produtos e vigilância pós-comercialização rigorosa | −0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com a precisão da RFF ao utilizar microcateteres | −0.6% | Prática clínica global | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos para polímeros de alto desempenho | −0.9% | Parque industrial global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Especialistas Intervencionistas Altamente Qualificados

Apenas um novo cardiologista entra no mercado de trabalho para cada dois que se aposentam, limitando a capacidade dos laboratórios em muitos hospitais [2]Equipe Becker's Hospital Review, "Relatório sobre a Força de Trabalho em Cardiologia 2025," . As taxas de esgotamento profissional aumentaram porque o reembolso estagna enquanto a complexidade dos casos cresce. Médicos em início de carreira enfrentam cargas de casos com maior mortalidade prevista, reforçando a necessidade de cateteres intuitivos que encurtem as curvas de aprendizado e aumentem a confiança. As regiões rurais sentem mais a escassez; os hospitais transferem pacientes por centenas de quilômetros, atrasando o tratamento e comprimindo a demanda por dispositivos do mercado de micro guias cateteres em áreas carentes.

Volatilidade da Cadeia de Suprimentos para Polímeros de Alto Desempenho

A escassez de PTFE e Pebax eleva os custos de matérias-primas em percentuais de dois dígitos e aciona protocolos de alocação em fabricantes contratados; a interrupção do ciclododecatrieno da Arkema reduziu o fornecimento de Pebax em 75%. As empresas de dispositivos médicos agora gastam até 20% da receita em logística, levando à dupla fonte de fornecimento, estoques de resina e pilotos acelerados de impressão 3D. A FDA dos Estados Unidos classifica a escassez de cateteres pediátricos como uma preocupação de saúde pública e solicita notificações proativas de escassez no âmbito de seu programa de Cadeia de Suprimentos Resiliente. Essas restrições freiam o crescimento até que as químicas alternativas recebam aprovação regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Sobre o Fio Enfrenta a Inovação Direcionada por Fluxo

As configurações sobre o fio detinham 64,78% da receita em 2025, pois os operadores continuam a preferir seu suporte incremental durante inflações prolongadas de balão e entrega de stent. A familiaridade clínica consolidada dessa categoria a mantém no centro dos protocolos de CTO, porém os sistemas direcionados por fluxo ganham ritmo a um CAGR de 7,43%, particularmente nos círculos neurovasculares que valorizam o acesso distal atraumático. O Renegade HI-FLO da Boston Scientific exemplifica os avanços de design, registrando 36,8% menos força e 7% mais fluxo do que os concorrentes. As hastes direcionáveis reduzem as trocas de fio, ajudando os laboratórios a diminuir a fluoroscopia e o contraste.

A inovação converge em formatos de duplo lúmen e triplo lúmen que facilitam a entrega simultânea de fio ou microespiral. O design de triplo lúmen da Gore comporta até quatro fios, simplificando o posicionamento de enxertos fenestrados. Os lúmens com sensoriamento de pressão prometem avaliação fisiológica integrada, mas permanecem como nicho devido a limitações de calibração que ficam 0,03 unidades abaixo dos fios dedicados na precisão da reserva de fluxo fracionado. À medida que os fornecedores de resina estabilizam a capacidade, os fabricantes visam integrar direcionabilidade, modularidade e hastes distais de baixo perfil em linhas de próxima geração, garantindo que o mercado de micro guias cateteres continue sua transição para híbridos versáteis.

Por Aplicação: Liderança Cardiovascular Encontra a Inovação Neurovascular

O domínio cardiovascular entregou 45,10% das vendas de 2025, impulsionado por casos percutâneos coronários e arteriais periféricos de alto volume. Os operadores dependem de capacidades adicionais robustas, como a reserva de fluxo fracionado derivada de microcateter, que o estudo AQVA-II demonstra entregar fisiologia pós-ICP ideal em 77% dos pacientes em comparação com 54% por orientação angiográfica. Enquanto isso, o segmento neurovascular avança a um CAGR de 7,79%, impulsionado por revisões das diretrizes de trombectomia e refinamentos de espirais embólicas. Agentes embólicos líquidos testados no estudo CLARIDAD alcançaram 99% de oclusão, destacando o valor dos cateteres de plataforma que oferecem desbotamento progressivo de radiopacidade para intervenções em múltiplos estágios.

A transferência de tecnologia entre subespecialidades acelera o progresso. Robôs de microfibra magnética com menos de 300 µm de largura visualizam vasos submilimétricos, enquanto fibras guiadas por ressonância magnética dispensam completamente a fluoroscopia, uma conquista crítica para a pediatria. As indicações oncológicas e vasculares periféricas formam um terceiro pilar nascente, e a dinâmica de fluidos computacional sugere que microcateteres com eluição de fármaco poderiam reduzir os tempos de infusão de quimioterapia em 28%, ampliando a cobertura do mercado de micro guias cateteres em diferentes linhas de serviço.

Por Usuário Final: Dominância Hospitalar Desafiada pela Expansão dos Centros Cirúrgicos Ambulatoriais

Hospitais e clínicas retiveram 63,62% das vendas em 2025 graças à infraestrutura de imagem disponível 24 horas por dia e à equipe multidisciplinar. No entanto, os centros cirúrgicos ambulatoriais registraram um CAGR de 8,11%, impulsionados pela aprovação do CMS para intervenções coronárias fora das paredes hospitalares e por consolidações de capital privado em busca de fluxo de caixa previsível. Os dados do Medicare mostram que o volume de ICP em centros cirúrgicos ambulatoriais aumentou quase noventa vezes entre 2018 e 2022, mas ainda representa menos de 1% de todas as solicitações, ilustrando espaço para crescimento.

A adoção pelos centros cirúrgicos ambulatoriais depende de uma seleção rigorosa de pacientes, pois os operadores evitam perfis de alto risco de sangramento. Para otimizar o fluxo de trabalho, os centros implantam tomografia computadorizada de angiografia de 256 cortes de alta velocidade como triagem, reduzindo as taxas de cancelamento no mesmo dia em 22%. Os fornecedores de cateteres desenvolvem kits pré-montados com ferramentas de cruzamento, suporte e troca para se adequar a estoques compactos. O impulso do mercado nesse ambiente incentiva os fabricantes de dispositivos a criar modelos de esterilização e embalagem alinhados com o fornecimento enxuto de uso único.

Análise Geográfica

A América do Norte ancora 42,30% da receita de 2025 com base na abrangência do seguro de saúde, alta densidade de laboratórios e rápida adoção de recursos de navegação de precisão. Os operadores dos Estados Unidos realizam mais de 500.000 casos de ICP anualmente, com 29% envolvendo técnicas de CTO que elevam as taxas de avanço do microcateter. O Canadá adota uma abordagem de hub e spoke, onde hospitais comunitários encaminham pacientes complexos para centros acadêmicos, aumentando o giro nacional de dispositivos. O reembolso para cateteres com sensoriamento de pressão permanece favorável, com o CMS pagando USD 989 adicionais por uso quando documentado em solicitações ambulatoriais.

A Ásia-Pacífico, projetada com um CAGR de 8,33% até 2031, será o território decisivo para ganhos incrementais no mercado de micro guias cateteres. A China abre mais de 250 laboratórios de cateterismo por ano, e suas licitações de aquisição baseada em volume empurram as empresas domésticas para nichos diferenciados, como pontas distais direcionáveis, para escapar dos tetos de preços de commodities. O Japão avança em seguida como uma sociedade envelhecida com cobertura universal; seu reembolso neutro para novas ferramentas de trombectomia neuro acelera a adoção precoce. Economias do Sudeste Asiático, como o Vietnã, registram taxas de crescimento de dois dígitos em dispositivos médicos, embora dependam de importações para micro guias cateteres sofisticados. A participação em ensaios clínicos locais aumentou 65% entre 2021 e 2024, permitindo registros mais rápidos no país.

A Europa apresenta expansão estável de dígito médio único, impulsionada pela Alemanha, França e Reino Unido. O Regulamento de Dispositivos Médicos (MDR) da União Europeia prolonga os ciclos de aprovação, mas eleva a percepção de segurança, apoiando a confiança dos clínicos. A mistura fragmentada de pagadores na América Latina modera o volume, porém o mercado de dispositivos vasculares do Brasil, avaliado em USD 59 milhões, estabelece uma base para cateteres premium voltados a hospitais privados. Centros do Oriente Médio, como a Arábia Saudita, investem em centros de excelência cardíaca no âmbito da Visão 2030, criando contratos de aquisição que frequentemente agrupam hardware de imagem com descartáveis.

Cenário Competitivo

A consolidação do setor se intensificou, sinalizando uma tendência à concentração moderada. A Boston Scientific adquiriu a Silk Road Medical por USD 1,26 bilhão, seguida por seu acordo de USD 664 milhões com a Bolt Medical, alinhando um pipeline neuro-periférico com trabalho crônico de carótida. A Teleflex adquiriu a unidade vascular da Biotronik por €760 milhões e agora oferece balões revestidos com fármaco ao lado de cateteres de duplo lúmen aninhados sob uma única IFU, conquistando contratos de linha de produto integrada. Essas consolidações permitem o fornecimento combinado de Pebax e trança de aço inoxidável, amortecendo os custos de inflação de matérias-primas.

A tecnologia é o principal diferenciador. Startups como a Vantis Vascular garantiram USD 5 milhões para miniaturizar cabeças de litotripsia intravascular em hastes de microcateter para CTOs calcificadas. Os depósitos de patentes se concentram em fibras ópticas poliméricas que integram medições de RFF por retração sem fios separados, embora a validação ainda seja incipiente. Espaços em branco surgem na pediatria, onde diâmetros de lúmen abaixo de 1,2 Fr exigem tolerâncias de extrusão únicas; nenhum participante estabelecido alcançou ainda ampla escala comercial.

A estratégia comercial agora gira em torno de modelos de vendas híbridos que combinam equipamentos de capital com micro guias cateteres descartáveis. Por exemplo, licenças de software de inteligência artificial são agrupadas com cateteres habilitados por sensor, criando receita recorrente e fidelização ao dispositivo. A resiliência do fornecedor está ganhando destaque na agenda; os OEMs utilizam dupla fonte de hastes no Sudeste Asiático e na América Latina para mitigar o risco de interrupção de resina. No geral, os participantes devem equilibrar o gasto em P&D com os custos de vigilância pós-comercialização do MDR e da FDA, enquanto correm para garantir laboratórios ambulatoriais com baixa ocupação de UTI como território de pioneirismo no mercado de micro guias cateteres.

Líderes do Setor de Micro Guias Cateteres

Boston Scientific Corporation

Medtronic PLC

Merit Medical Systems

Terumo Corporation

Cardinal Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: BIOTRONIK e IMDS lançam o Cateter Micro Rx, o quarto dispositivo fabricado pela IMDS e distribuído pela BIOTRONIK nos Estados Unidos.

- Novembro de 2023: A Terumo Europe estabelece uma subsidiária na África do Sul para fortalecer sua presença internacional.

- Julho de 2023: A ASAHI INTECC se funde com a Toyoflex Corporation, expandindo a capacidade de produção e o alcance global.

Escopo do Relatório Global do Mercado de Micro Guias Cateteres

De acordo com o escopo do relatório, os cateteres são tubos feitos de materiais de grau médico. Eles são utilizados para tratamento em diferentes tipos de condições de doenças, como cardiovascular, gastrointestinal, urológica e neurológica.

| Micro Guias Cateteres Sobre o Fio |

| Micro Guias Cateteres Direcionados por Fluxo |

| Cardiovascular |

| Neurovascular |

| Outros |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Micro Guias Cateteres Sobre o Fio | |

| Micro Guias Cateteres Direcionados por Fluxo | ||

| Por Aplicação | Cardiovascular | |

| Neurovascular | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Micro Guias Cateteres?

O tamanho do mercado de micro guias cateteres é de USD 503,33 milhões em 2026 e está previsto para atingir USD 689,23 milhões até 2031.

Quem são os principais participantes do Mercado de Micro Guias Cateteres?

Boston Scientific Corporation, Medtronic PLC, Merit Medical Systems, Terumo Corporation e Cardinal Health Inc. são as principais empresas que operam no Mercado de Micro Guias Cateteres.

Qual tipo de produto lidera a receita atualmente?

Os designs sobre o fio detinham 64,78% da receita em 2025, refletindo a familiaridade dos clínicos e as amplas indicações clínicas.

Como a Ásia-Pacífico se compara à América do Norte?

A América do Norte retém 42,30% da receita de 2025, mas a Ásia-Pacífico crescerá mais rapidamente a um CAGR de 8,33% até 2031, à medida que a capacidade hospitalar e a incidência de doenças aumentam.

Página atualizada pela última vez em: