Tamanho e Participação do Mercado de micro liderado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 41.83% CAGR |

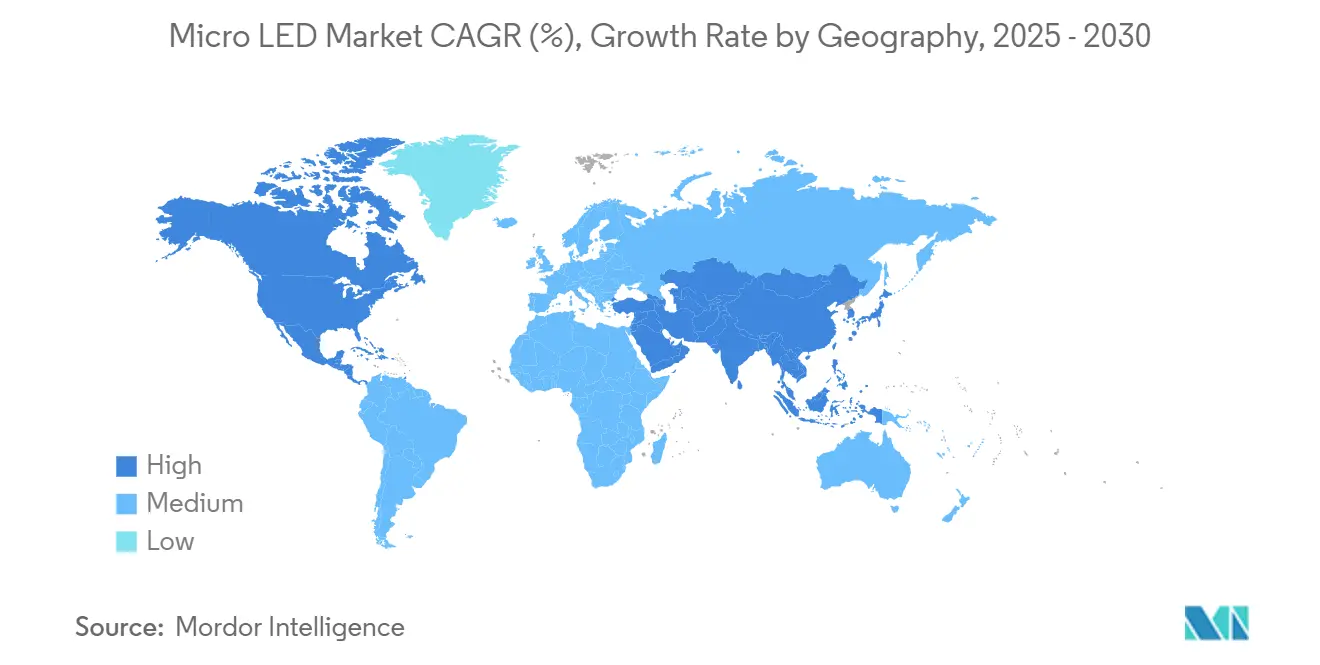

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

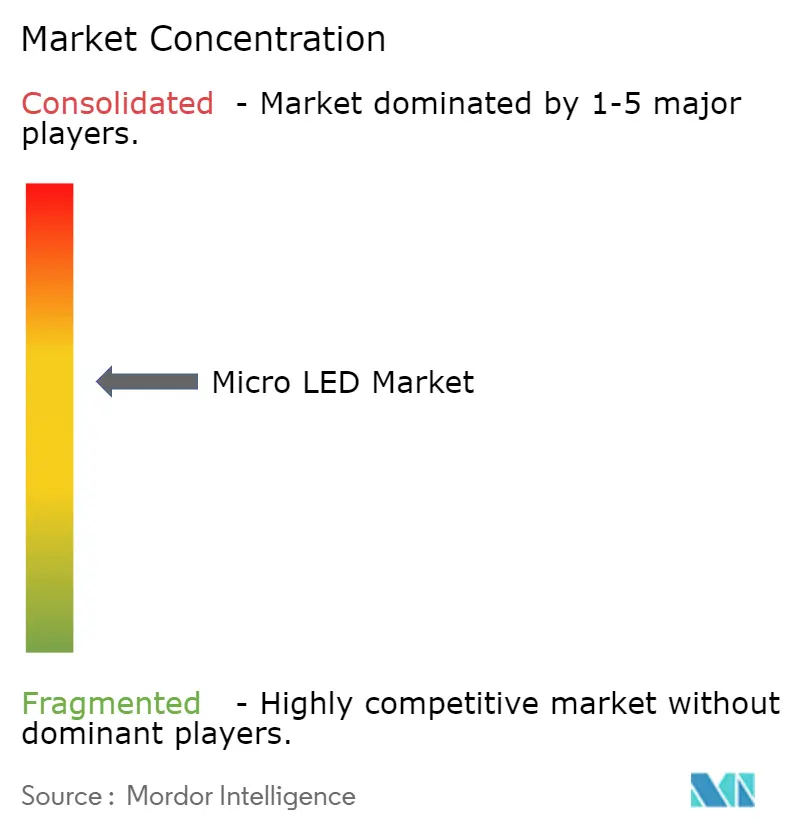

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de micro liderado pela Mordor inteligência

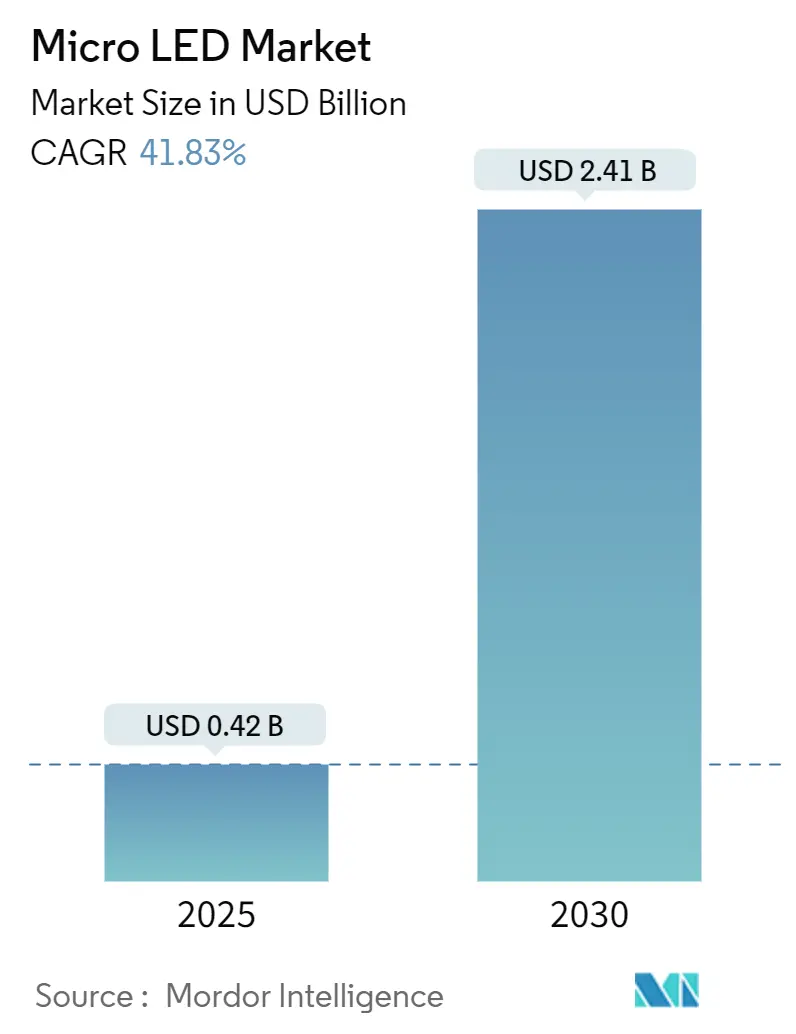

O mercado de micro liderado estava em USD 0,42 bilhão em 2025 e está previsto para atingir USD 2,41 bilhões até 2030, avançando um uma CAGR de 41,83%. um tração comercial depende do alto brilho da tecnologia, baixo consumo de energia e longevidade comprovada que supera exibições LCD e oled. Os fabricantes estão constantemente aumentando os rendimentos de transferirência de massa, e linhas piloto intensivas em capital em Taiwan e Coreia do Sul estão escalando um tecnologia para dispositivos coleteíveis, sinalização de grande formato e cockpits automotivos. um Ásia-Pacífico comanda um liderançum na fabricação apoiada em ecossistemas semicondutores maduros e políticas industriais de apoio, enquanto um América do Norte está acelerando investimentos para programas de defesa e AR/VR. Os préços permanecem elevados, mas usuários finais com severas restrições de energia, térmicas ou de legibilidade sob luz solar estão se movendo primeiro, reforçando o posicionamento premium e ressaltando um competitividade de longo prazo do mercado de micro liderado.

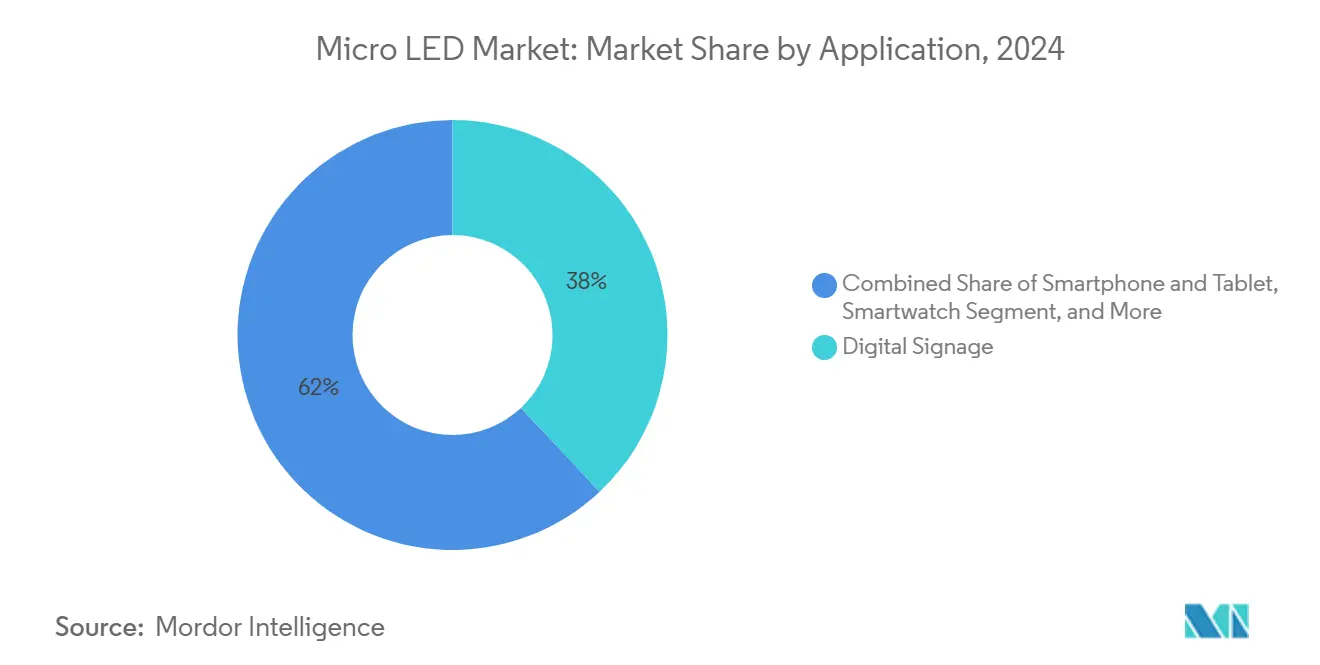

- Por aplicação, sinalização digital liderou com 38% de participação na receita em 2024; smartwatches estão previstos para expandir um uma CAGR de 45% até 2030.

- Por setor de uso final, eletrônicos de consumo manteve 72,1% da participação do mercado de micro liderado em 2024, enquanto automotivo está projetado para crescer um uma CAGR de 47% até 2030.

- Por tamanho de painel, exibições maiores que 50 polegadas representaram 55,6% da participação do tamanho do mercado de micro liderado em 2024; doréis menores que 10 polegadas estão avançando um uma CAGR de 49% até 2030.

- Por pixel pitch, pitch grande (>2,5 mm) capturou 41,2% de participação na receita em 2024; pitch fino (<1,5 mm) deve registrar uma CAGR de 46% até 2030.

- Por tecnologia, sistemas RGB de cores completas comandaram 81% de participação em 2024; exibições monocromáticos estão posicionados para uma CAGR de 42% até 2030.

- Por componente, wafers epitaxiais representaram 32% de participação na receita em 2024; equipamentos de transferirência e ligação devem crescer um uma CAGR de 43% até 2030.

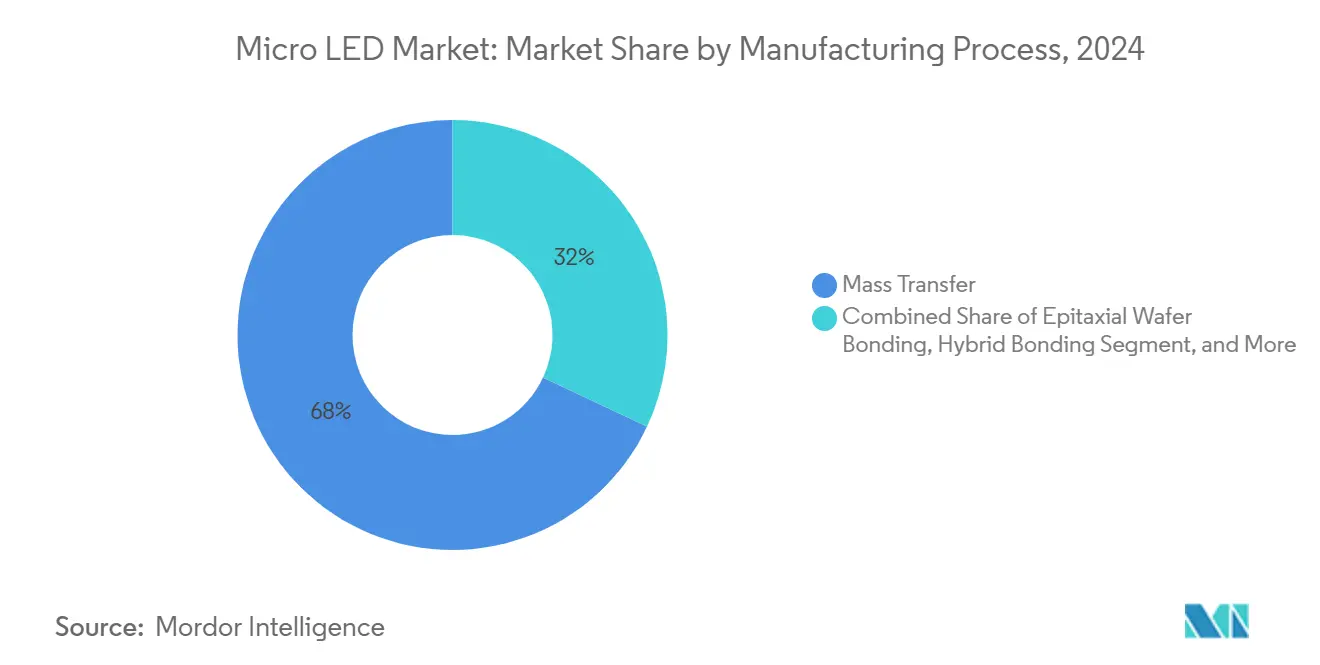

- Por processo de fabricação, transferirência de massa cobriu 68% da produção em 2024; ligação híbrida está projetada para subir um uma CAGR de 44% até 2030.

- Por oferta, módulos de mostrar dominaram com 90% de participação na receita em 2024; módulos de iluminação estão no caminho para uma CAGR de 42% até 2030.

- Por região, Ásia-Pacífico liderou com 46,9% de participação na receita em 2024; América do Norte está posicionada para expandir um uma CAGR de 43% até 2030.

Tendências e Insights do Mercado Global de micro liderado

Análise de Impacto de Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Roadmaps da maçã e Samsung para dispositivos coleteíveis de micro-liderado Acelerando Demanda de exibições Pequenos | +12.5% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Sinalização varejo Transparente e Flexível no CCG e Leste Asiático | +9.8% | Oriente Médio, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| micro-exibições de Grau Militar Financiados pelos Governos dos EUA e UE | +8.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Declínio de Custos de Mini-liderado Taiwanês Habilitando Linhas Piloto de micro-liderado | +6.4% | Ásia-Pacífico, Global | Curto prazo (≤ 2 anos) |

| Normas Europeias de Legibilidade solar Automotiva Impulsionando Integração de HUD micro-liderado | +4.9% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Roadmaps da Apple e Samsung para Wearables de Micro-LED Acelerando Demanda de Displays Pequenos

O investimento de USD 3 bilhões da maçã desde um aquisição da LuxVue e os programas paralelos de P&d da Samsung sinalizam compromisso de longo prazo apesar das mudançcomo de cronograma de curto prazo.[1]MicroLED-Info. "maçã - microLED status - Company perfil e News." O aumento de design wins para ICs de motorista e fornecedores de equipamentos de transferirência indica uma mudançum na cadeia de suprimentos em direção um doréis sub-2 polegadas. Alto brilho, orçamentos rigorosos de energia e demanda por legibilidade externa sustentam uma CAGR projetada de 45% para exibições de smartwatch. Fornecedores especializados de ferramentas estão comercializando sistemas de pick-e-place de alto rendimento, ajudando um democratizar um produção piloto além das marcas flagship. Esta dinâmica destaca como roadmaps estratégicos de dois líderes de mercado moldam um alocação de capital mais ampla no mercado de micro liderado.

Adoção de Sinalização Retail Transparente e Flexível no CCG e Leste Asiático

Shopping centros de luxo em Dubai e lojas flagship em Seul estão instalando fachadas de micro liderado transparentes e sem bezel que mesclam conteúdo digital com vitrines físicas. Os protótipos PID da Tianma, projetados para brilho externo de 4.000 nits, ilustram margem de desempenho sobre alternativas LCD.[2]Sourcengine. "semicondutor indústria News - January 2025 Update." Arquiteturas modulares simplificam dimensões personalizadas, reduzindo ciclos de instalação para integradores de varejo. um eficiência energética também reduz o custo total de propriedade para operação 24/7. Esses atributos protegem um liderançum de 38% de aplicação mantida pela sinalização digital e estabelecem o cenário para novos pools de receita dentro do mercado de micro liderado.

Micro-Displays de Grau Militar Financiados pelos Governos dos EUA e UE

Agências de defesa dos EUA e UE estão subsidiando micro-exibições robustos para capacetes de piloto, HUDs veiculares e sistemas de visão noturna. O chips Act dos EUA canaliza subsídios para expansões de fab domésticas, encurtando prazos de entrega para dispositivos de nitreto de gálio.[3]LEDinside. "Tianma Aims para Accelerate micro liderado desenvolvimento." Especificações de aquisição exigem alta luminância e resistência um temperaturas extremas - critérios onde o micro liderado se destaca. um demanda estável de defesa reduz um ciclicidade da receita, ancora orçamentos de P&d e acelera spillovers de conhecimento para domínios automotivos e industriais, amplificando um trajetória de crescimento do mercado de micro liderado.

Declínio de Custos de Mini-LED Taiwanês Habilitando Linhas Piloto de Micro-LED

como curvas de custo de backlights Mini liderado em Taiwan caíbater drasticamente, liberando capital para linhas piloto de micro liderado. um Ennostar, criada através da fusão da Epistar e Lextar, está realocando ferramentas de produção Mini para micro.[4]MicroLED-Info. "VueReal reports um principal breakthrough em its microLED produção tecnologia." Processos de epitaxia compartilhados encurtam ciclos de aprendizado, e classificação bin baseada em IA aumenta o rendimento sub-10 µm. um transição em etapas reduz um barreira de USD 600 milhões que tem bloqueado novos participantes, ampliando um base de fabricação e fortalecendo um segurançum de suprimento para o mercado de micro liderado.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Rendimento de transferirência de Massa Abaixo de 60% para LEDs sub-10 µm Além de Wafers de 4 Polegadas | -7.6% | Global | Médio prazo (2-4 anos) |

| Protocolos de Qualificação Automotiva Não Padronizados | -3.9% | Global, Europa | Curto prazo (≤ 2 anos) |

| Concentração de Fornecimento de wafer gan-em-Si na Ásia | -5.2% | Global, América do Norte | Médio prazo (2-4 anos) |

| Requisito de despesas de capital Acima de USD 600 m Limitando Expansão na América do Sul e África | -4.3% | América do Sul, África, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rendimento de Transferência de Massa Abaixo de 60% para LEDs Sub-10 µm Além de Wafers de 4 Polegadas

um precisão de posicionamento para milhões de micro-emissores em substratos grandes permanece abaixo de 60%, inflando taxas de descarte e deprimindo um utilização da linha. Fabricantes de equipamentos estão testando transferirência induzida por laser e captação eletromagnética para atingir 99,99% de precisão de posicionamento, enquanto o MicroSolid impressão da VueReal demonstra capacidade de pitch sub-7 µm. Até que essas soluções amadureçam, os custos de produção permanecerão acima dos equivalentes oled, limitando um penetração de curto prazo em televisões de mercado de massa e smartphones dentro do mercado de micro liderado.

Concentração de Fornecimento de Wafer GaN-em-Si na Ásia

um Ásia controla um maior parte da capacidade de wafer de gálio e gan-em-Si, expondo um cadeia de valor um restrições de exportação e desastres naturais. ALLOS e fabs baseados nos EUA estão testando substratos alternativos para diversificar o fornecimento, mas os ciclos de qualificação se estendem além de dois anos. Financiamento paralelo dos EUA visa localizar o processamento de meio-fluxo, mas gargalos de matéria-prima permanecem. um concentração geográfica, portanto, modera um globalização rápida do mercado de micro liderado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sinalização Digital Lidera, Smartwatches Aceleram

um sinalização digital entregou 38% da receita de 2024, validando um adequação do micro liderado para paredes de vídeo de alto impacto e legíveis à luz do dia. Redes de varejo de luxo implementam azulejos modulares que formam telas sem emenda, enquanto centros de transporte favorecem como baixas taxas de falha do micro liderado para doréis de informação crítica. O fluxo estável de pedidos do segmento sustenta um utilização inicial da capacidade, reforçando o mercado de micro liderado.

Embarques de smartwatch, em contraste, escalam com ciclos de lançamento de eletrônicos de consumo. dispositivos coleteíveis limitados por bateria exigem exibições sub-1-watt, e brilho de pico de 3.000 nits estende um usabilidade externa. um CAGR prevista de 45% do segmento o posiciona como um motorista de volume fundamental. Módulos AR aproximar-olho também estão progredindo conforme densidades de pixel excedem 4.000 PPI, estabelecendo o cenário para adoção mais ampla e apoiando um expansão de longo prazo do tamanho do mercado de micro liderado na extremidade de doréis pequenos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: Eletrônicos de Consumo Dominam, Automotivo Acelera

Eletrônicos de consumo capturaram 72,1% da demanda de 2024 conforme TVs premium, relógios e smartphones abraçaram o alto contraste e longevidade da tecnologia. um linha de televisão flagship da Samsung, o parede, ancora implementações de showcase de tela grande e valida préços premium. um amplitude do segmento estabiliza um demanda de componentes através de backplanes, ICs de motorista e ferramentas de inspeção, cimentando seu papel central no mercado de micro liderado.

um demanda automotiva está crescendo um uma CAGR projetada de 47% em meio um mandatos europeus mais rígidos de legibilidade solar. Protótipos HUD atingem mais de 10.000 nits, garantindo legibilidade através de para-brisas polarizados. Tolerância estendida um temperatura e resistência à vibração também atendem padrões AEC-Q. Conforme mais montadoras integram exibições avançados de motorista, o tamanho do mercado de micro liderado para eletrônicos de cockpit deve se ampliar, diversificando um receita além de gadgets de consumo.

Por Tamanho de Painel: Formatos Grandes Dominam, Micro-Displays Aumentam

doréis maiores que 50 polegadas mantiveram 55,6% da receita de 2024. Residências de luxo e lobbies corporativos adotam montagens de 110 um 220 polegadas onde flexibilidade de instalação e luminância de pico incomparável justificam préços premium. Locais de hospitalidade de alta qualidade aproveitam superfícies sem bezel para criar experiências imersivas, reforçando um dominância de participação dentro do mercado de micro liderado.

doréis abaixo de 10 polegadas crescerão 49% CAGR até 2030 conforme avanços na fabricação reduzem o custo por die. micro-exibições sub-1-polegada agora atingem 6.500 PPI para headsets VR, e clusters de instrumentos inteligentes em veículos exigem formatos compactos de alta resolução. um adoção de impressão de transferirência avançada acelera um curva de aprendizado, sinalizando que volumes de doréis pequenos reformularão cada vez mais como dinâmicas de participação do mercado de micro liderado mais tarde na década.

Por Pixel Pitch: Pitch Grande Lidera, Pitch Fino Acelera

exibições de pixel pitch de 2,5 mm compuseram 41,2% das instalações de 2024, servindo placares de estádio e publicidade externa onde espectadores ficam um dezenas de metros de distância. Rendimentos mais altos e tolerâncias de alinhamento relaxadas subsidiam sua estrutura de custos competitiva.

exibições de pitch fino abaixo de 1,5 mm estão previstos para subir 46% CAGR conforme centros de comando internos, TVs de luxo e aplicações AR exigem resolução superior. um mistura de bin otimizada por IA da Rayleigh visão inteligência encurta ciclos de calibração, aumentando o rendimento para módulos de pitch fino. O scaling bem-sucedido deste segmento inclinará um economia geral do mercado de micro liderado em direção um pontos de préço mainstream.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia (Cor): RGB Full-Color Domina, Monocromático Encontra Nichos

Sistemas RGB de cores completas entregaram 81% dos embarques de 2024, atendendo dispositivos multimídia que requerem cobertura rica de gamut. Camadas de conversão de quântico dot estão ganhando tração para compensar um menor eficiência de emissores vermelhos, preservando paridade de desempenho através de sub-pixels.

Implementações monocromáticas, crescendo um uma CAGR de 42%, preenchem medidores industriais, dispositivos coleteíveis simples e certos clusters de instrumentos onde legibilidade de uma cor é suficiente. Contagens menores de die e etapas de transferirência simplificadas aumentam um custo-efetividade, habilitando adoção precoce em nichos sensíveis ao orçamento dentro do mercado de micro liderado.

Por Componente: Wafers Epitaxiais Formam Base, Equipamentos de Transferência Crescem

Wafers epitaxiais representaram 32% da receita de componentes em 2024, cimentando sua importância estratégica. Crescimento uniforme de cristal molda diretamente o brilho e estabilidade de comprimento de onda, tornando fornecedores de wafer gatekeepers críticos.

Equipamentos de transferirência e ligação estão expandindo um uma CAGR de 43% conforme fabs lutam para aumentar o rendimento. como ferramentas de micro-transferir-impressão da x-Celeprint permitem integração heterogênea em backplanes CMOS. Melhorias contínuas na precisão de ferramentas influenciarão materialmente o tamanho futuro do mercado de micro liderado, dado que etapas de transferirência representam um maioria dos custos atuais de produção.

Por Processo de Fabricação: Transferência de Massa Domina, Ligação Híbrida Emerge

transferirência de massa lidou com 68% da produção de 2024, apesar das restrições de rendimento sub-10 µm. Fornecedores de equipamentos estão integrando inspeção inline para eliminar defeitos precocemente, reduzindo despesas de retrabalho. O aumento de capacidade 2023 da ASMPT marcou um marco em trazer volumes mensais acima de 10.000 m² para azulejos de sinalização.

Ligação híbrida, projetada um 44% CAGR, combina empilhamento em nível de wafer com interconexões diretas de cobre, eliminando certas etapas de pick-e-place. Execuções piloto demonstram caminhos térmicos melhorados, tornando o método atrativo para exibições automotivos de alto brilho dentro do mercado de micro liderado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Oferta: Módulos de Display Predominam, Módulos de Iluminação Emergem

Módulos de mostrar contribuíbater com 90% da receita de 2024 conforme telas permanecem um principal avenida de comercialização. Integradores empacotam arrays de emissores com ICs de motorista e filmes ópticos para doréis turnkey, encurtando ciclos de design OEM.

Módulos de iluminação, embora nascentes, registram uma trajetória CAGR de 42%. Faróis automotivos e luminárias arquitetônicas adaptativas aproveitam um intensidade de fonte pontual do micro liderado e modulação rápida. Casos de uso em expansão diversificarão padrões de demanda e mitigarão dependência excessiva de ciclos de mostrar na indústria de micro liderado.

Análise Geográfica

Ásia-Pacífico manteve 46,9% da receita de 2024, impulsionada pelo papel de Taiwan no processamento back-end e profundo know-how de mostrar da Coreia do Sul. um aquisição da HC SemiTek pela BOE e o plano de fab de USD 2 bilhões da Sanan ressaltam influxos contínuos de capital. Facilitação governamental, incluindo descontos de exportação em wafers gan, sustenta vantagens regionais de custo e solidifica liderançum no mercado de micro liderado.

América do Norte está crescendo mais rapidamente um 43% CAGR até 2030. Incentivos federais sob o chips Act estimulam novas linhas de nitreto de gálio, enquanto programas de defesa e AR/VR bloqueiam acordos de offtake. um pegada de P&d múltiplo-site da maçã e ambições de headset da meta concentram atividade do ecossistema, impulsionando iterações de design robustas e apoiando maior demanda de substrato.

Europa esculpe um papel especializado em implementações automotivas e industriais. Mandatos de legibilidade solar aceleram integração HUD, e fornecedores tier-1 locais colaboram com fabricantes de liderado asiáticos para garantir fluxo estável de die. Subsídios paralelos da UE para retrofits de sala limpa nutrem uma base nascente de fornecimento de wafer, fornecendo hedges estratégicos contra concentração asiática. Adoção no Oriente Médio e África começum com sinalização varejo premium em shoppings do CCG, enquanto América Latina testa exibições de grandes locais vinculados um investimentos em infraestrutura esportiva.

Cenário Competitivo

Barreiras de entrada permanecem íngremes, com um requisito de capital de USD 600 milhões para uma linha de produção moderna. Samsung eletrônica, Sony, LG mostrar e maçã aproveitam integração vertical para controlar crescimento de wafer através de montagem de módulos, consolidando poder de barganha sobre fornecedores de equipamentos. Altos custos fixos desencorajam marcas de mostrar fast-follower, criando um mercado de micro liderado concentrado onde novatos se alinham via licenciamento ou estratégias de componentes de nicho.

Aliançcomo estratégicas preenchem lacunas de capacidade. VueReal faz parceria com foundries de backplane para comercializar sua plataforma MicroSolid impressão que atinge pitch sub-7 µm com rendimentos competitivos. PlayNitride coopera com fabricantes de placa de circuito impresso para entregar azulejos para sinalização, reduzindo obstáculos de integração para clientes. Depósitos de patentes são mais densos na Ásia, com BOE e Samsung classificando no quartil superior de transferirência de massa e subsídios de conversão de cor, indicando guerra de PI sustentada.

branco-espaço permanece em equipamentos e inspeção. Fornecedores que entregam metrologia capaz de detectar defeitos de 1-µm na velocidade da linha podem acumular valor desproporcional. Similarmente, empresas de ic de motorista especializadas em modulação por largura de pulso para micro-emissores garantem design wins através de dispositivos coleteíveis e HUDs. No geral, um competição gira em torno da elevação de rendimento, reduções de custo e segurançum de material upstream, moldando um próxima fase do mercado de micro liderado.

Líderes da Indústria de micro liderado

-

Innolux Corporation

-

Sony Corporation

-

LG mostrar Co Ltd

-

Aledia SA

-

Epistar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: VueReal apresentou MicroSolid impressão para exibições automotivos ultra-brilhantes e transparentes na mostrar Week 2025.

- Maio de 2025: O HUD íris de micro liderado de 8 polegadas da Tianma ganhou o prêmio "eletrônico exibições" na integrado mundo 2025.

- Abril de 2025: Equipes da Universidade de Zhejiang e Universidade de Cambridge produziram LEDs de perovskita em nanoescala e estão co-desenvolvendo protótipos de matriz ativa com LinkZill.

- Janeiro de 2025: Hisense lançou sua primeira TV de micro liderado de 136 polegadas para consumidores na CES 2025 apresentando brilho de pico de 10.000 nits.

- Janeiro de 2025: AUO e Sony Honda mobilidade revelaram um conceito HMI com superfícies de micro liderado integradas para interação veicular.

Escopo do Relatório Global do Mercado de micro liderado

O mercado de micro liderado é definido pela receita gerada da venda de Diodo Emissor de Luz micro (liderado) oferecido por diferentes players de mercado para uma gama diversa de indústrias de usuário final. como tendências de mercado são avaliadas analisando os investimentos feitos em inovação de produto, diversificação e expansão. Além disso, avanços nos setores automotivo e de eletrônicos de consumo são cruciais para determinar o crescimento do mercado estudado.

O mercado de micro liderado é segmentado por aplicação (smartwatch, dispositivos aproximar-para-olho (AR e VR), televisão, smartphone e tablet, monitor e laptop, head-acima mostrar e sinalização digital), usuário final (eletrônicos de consumo, automotivo, aeroespacial e defesa, e outros usuários finais), geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Smartwatch |

| Dispositivos Near-to-Eye (AR/VR) |

| Televisão |

| Smartphone e Tablet |

| Monitor e Laptop |

| Head-up Display |

| Sinalização Digital |

| Micro-Projetor |

| Displays Médicos e Cirúrgicos |

| Painéis de Inspeção Industrial |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e Defesa |

| Saúde |

| Publicidade e Varejo |

| Industrial e Manufatura |

| Outros |

| Menos de 10 polegadas (Displays Pequenos e Micro) |

| 10 - 50 polegadas (Médio) |

| Acima de 50 polegadas (Grande) |

| Pitch Fino (Menos de 1,5 mm) |

| Padrão (1,5 - 2,5 mm) |

| Grande (Acima de 2,5 mm) |

| RGB Full-Color |

| Monocromático |

| Wafers Epitaxiais |

| Backplanes |

| ICs de Driver |

| Equipamentos de Transferência e Ligação |

| Ferramentas de Inspeção e Reparo |

| Transferência de Massa |

| Ligação de Wafer Epitaxial |

| Ligação Híbrida |

| Módulos de Display |

| Módulos de Iluminação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Aplicação | Smartwatch | ||

| Dispositivos Near-to-Eye (AR/VR) | |||

| Televisão | |||

| Smartphone e Tablet | |||

| Monitor e Laptop | |||

| Head-up Display | |||

| Sinalização Digital | |||

| Micro-Projetor | |||

| Displays Médicos e Cirúrgicos | |||

| Painéis de Inspeção Industrial | |||

| Por Setor de Uso Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Saúde | |||

| Publicidade e Varejo | |||

| Industrial e Manufatura | |||

| Outros | |||

| Por Tamanho de Painel | Menos de 10 polegadas (Displays Pequenos e Micro) | ||

| 10 - 50 polegadas (Médio) | |||

| Acima de 50 polegadas (Grande) | |||

| Por Pixel Pitch | Pitch Fino (Menos de 1,5 mm) | ||

| Padrão (1,5 - 2,5 mm) | |||

| Grande (Acima de 2,5 mm) | |||

| Por Tecnologia (Cor) | RGB Full-Color | ||

| Monocromático | |||

| Por Componente | Wafers Epitaxiais | ||

| Backplanes | |||

| ICs de Driver | |||

| Equipamentos de Transferência e Ligação | |||

| Ferramentas de Inspeção e Reparo | |||

| Por Processo de Fabricação | Transferência de Massa | ||

| Ligação de Wafer Epitaxial | |||

| Ligação Híbrida | |||

| Por Oferta | Módulos de Display | ||

| Módulos de Iluminação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Perguntas-Chave Respondidas no Relatório

O que impulsiona um CAGR excepcionalmente alta do mercado de micro liderado?

Benefícios de desempenho como brilho superior, baixo uso de energia e longa vida útil estimulam um demanda através de sinalização, dispositivos coleteíveis e exibições automotivos, enquanto melhorias nos rendimentos de transferirência de massa aceleram reduções de custo.

Qual região crescerá mais rapidamente até 2030?

América do Norte deve registrar uma CAGR de 43%, apoiada por incentivos do chips-Act, forte demanda de AR/VR e programas de mostrar de defesa financiados.

Quão significativa é um adoção automotiva?

exibições automotivos estão projetados para crescer um 47% CAGR conforme padrões europeus de legibilidade solar e dashboards de condução autônoma favorecem o alto brilho e confiabilidade do micro liderado.

Por que formatos de doréis pequenos são críticos para volumes futuros?

Smartwatches e micro-exibições AR combinam altas contagens unidadeárias com restrições rigorosas de energia, impulsionando uma previsão CAGR de 49% para doréis menores que 10 polegadas e expandindo o tamanho do mercado de micro liderado.

Qual é o principal gargalo técnico?

Rendimentos de transferirência de massa para LEDs sub-10 µm permanecem abaixo de 60%, aumentando o custo por painel; ligação híbrida e ferramentas avançadas de pick-e-place são como áreas de foco para melhoria.

Quão concentrado é o poder de fornecedor na indústria de micro liderado?

Um score de concentração de mercado de 7 indica que os cinco principais fornecedores controlam cerca de 70% da capacidade, dando-lhes forte influência sobre préços de equipamentos e materiais, ainda deixando espaço para participantes inovadores.

Página atualizada pela última vez em: