Tamanho e Participação do Mercado de FPSO

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Sul |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de FPSO por Mordor Intelligence

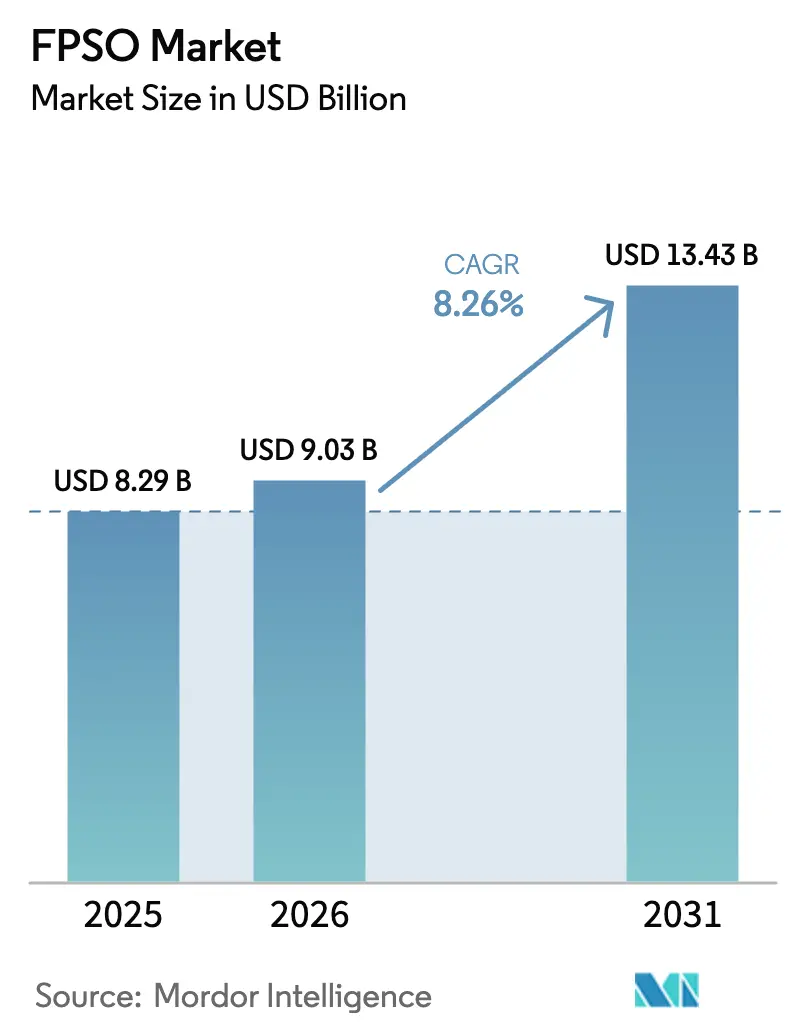

O tamanho do Mercado de FPSO foi avaliado em USD 8,29 bilhões em 2025 e estima-se que cresça de USD 9,03 bilhões em 2026 para atingir USD 13,43 bilhões até 2031, a um CAGR de 8,26% durante o período de previsão (2026-2031).

O aumento das decisões finais de investimento em águas profundas, a migração dos gastos de capital do onshore para o offshore e a expansão dos modelos de contratação por arrendamento e operação estão ampliando o mercado de FPSO, enquanto as coberturas superiores prontas para captura de carbono garantem conformidade com os limites de emissões de Escopo 1 sem sacrificar a produção.[1]SBM Offshore, "Relatório Anual 2024," sbmoffshore.com A América do Sul gerou um terço da receita de 2025, com o Brasil e a Guiana aprovando unidades de alta capacidade, e a Ásia-Pacífico está impulsionando o crescimento futuro com base no programa de campos marginais da Malásia e nos projetos de gás-condensado da Austrália.[2]Petronas, "Comunicado de Imprensa: Contratos de FPSO para Campos Marginais," petronas.com Os petroleiros convertidos dominaram a demanda de 2025, mas os pedidos de novas construções para fins específicos estão crescendo à medida que os operadores enfrentam cargas em águas ultraprofundas acima de 2.000 toneladas.[3]TotalEnergies, "Normas de Engenharia 2024," totalenergies.com O mercado de FPSO é ainda impulsionado por unidades híbridas de petróleo e gás que monetizam o gás associado, anteriormente queimado, sob regras mais rígidas de metano.

Principais Conclusões do Relatório

- Por tipo, os petroleiros convertidos detinham 65,1% da participação do mercado de FPSO em 2025; as novas construções para fins específicos têm previsão de expansão a um CAGR de 9,7% até 2031.

- Por tipo de casco, as unidades de casco simples representaram 58,9% do tamanho do mercado de FPSO em 2025, e os projetos de casco duplo estão avançando a um CAGR de 9,4% até 2031.

- Por propulsão, as unidades autopropelidas comandaram 67,5% da receita de 2025 e têm projeção de crescimento de 8,6% ao ano até 2031.

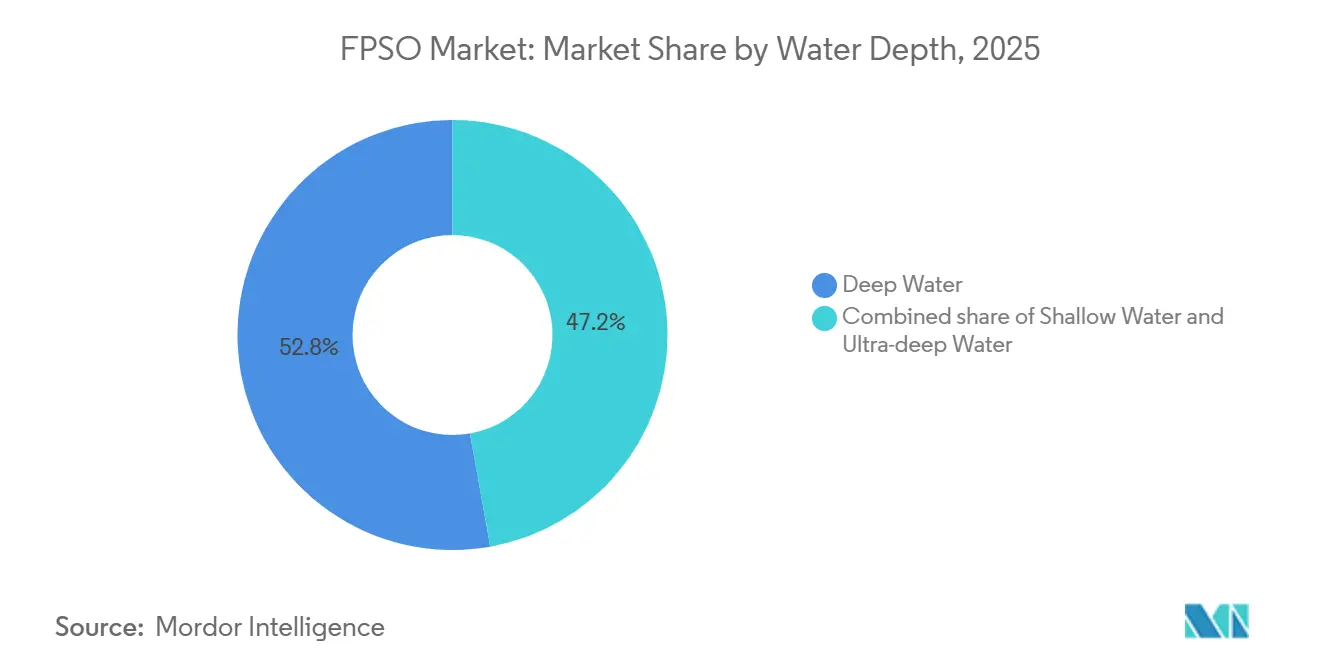

- Por profundidade da água, as instalações em águas profundas capturaram 52,8% do valor de 2025; os projetos em águas ultraprofundas lideraram o crescimento a um CAGR de 9,3%.

- Por capacidade de armazenamento, os FPSOs acima de 2 milhões de barris representaram 40,4% do valor de 2025 e estão crescendo a um CAGR de 8,5%.

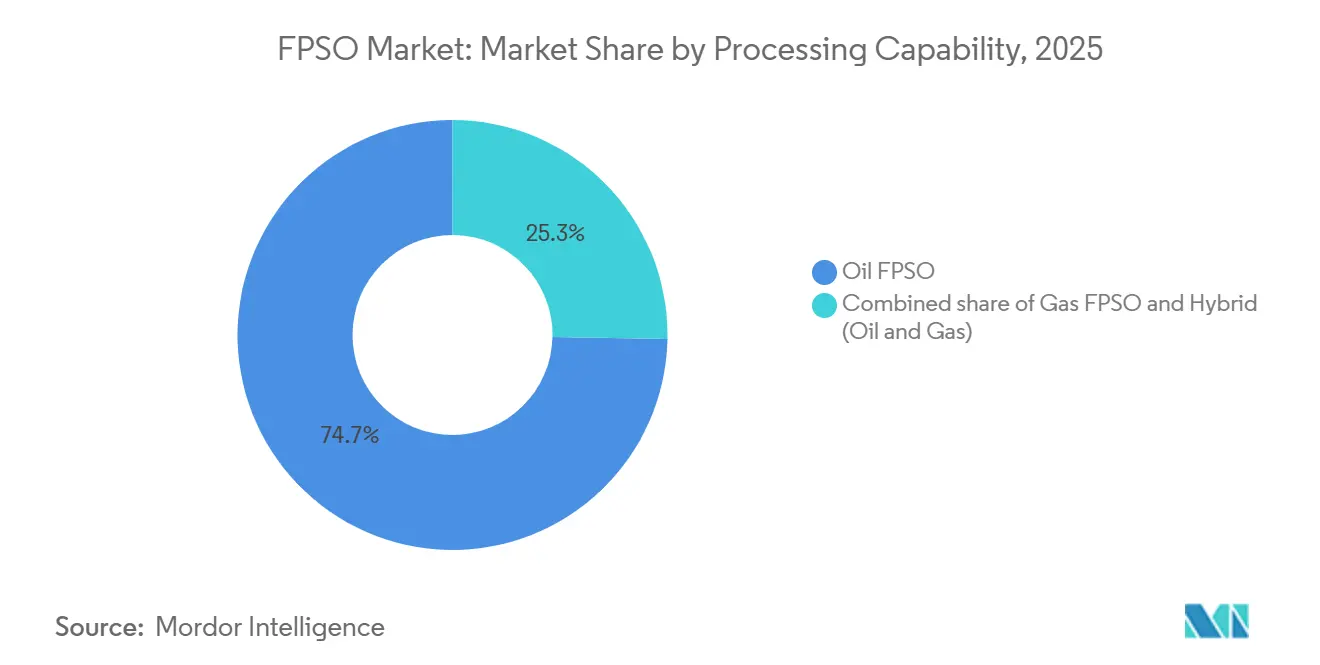

- Por capacidade de processamento, as unidades exclusivamente de petróleo forneceram 74,7% da produção de 2025, enquanto os FPSOs híbridos de petróleo e gás estão se expandindo a um CAGR de 10,2% até 2031.

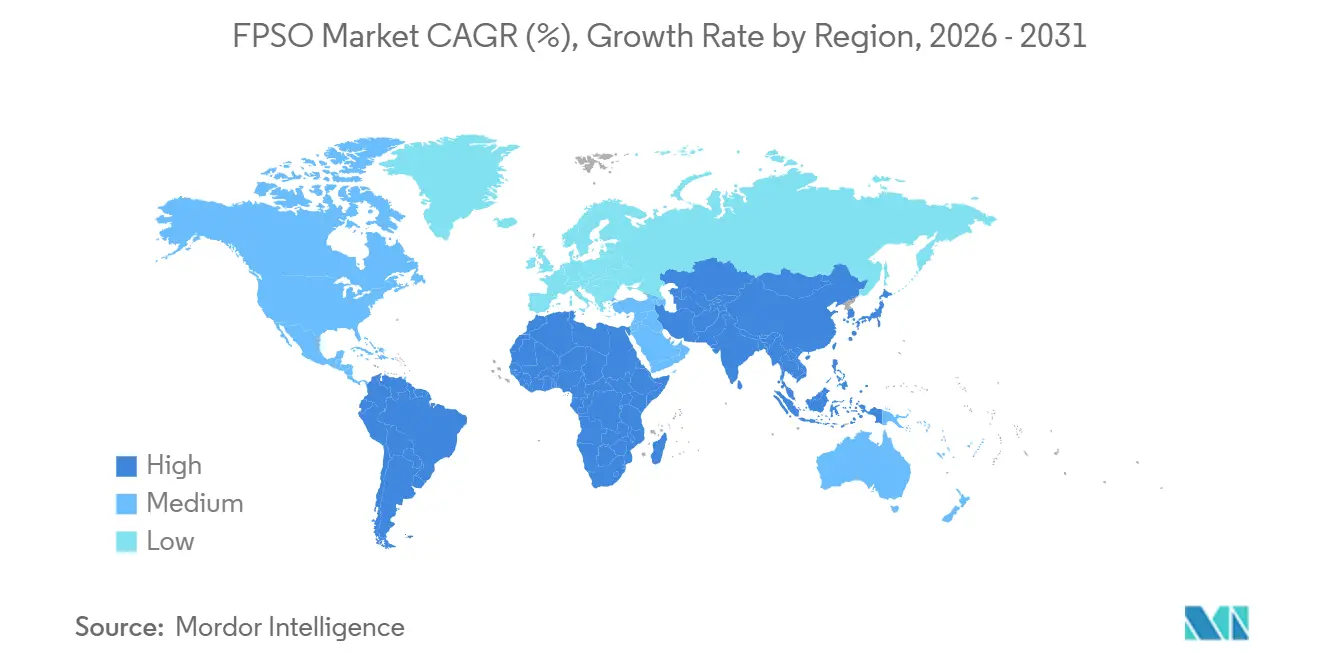

- Por geografia, a América do Sul liderou com 33,3% em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 9,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de FPSO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação pós-pandemia nas decisões finais de investimento em projetos de águas profundas | +1.8% | América do Sul, África Ocidental | Médio prazo (2-4 anos) |

| Esgotamento das reservas onshore deslocando o CAPEX para o offshore | +1.5% | Oriente Médio, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de arrendamento turnkey reduzindo o CAPEX dos operadores | +1.3% | América do Sul, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Unidades de médio porte reimplantáveis desbloqueando campos marginais | +1.0% | Ásia-Pacífico, Oriente Médio, África Ocidental | Médio prazo (2-4 anos) |

| Projetos de FPSO prontos para CCS atendendo às metas de Escopo 1 | +1.2% | Europa, América do Norte, Brasil | Longo prazo (≥ 4 anos) |

| FPSOs focados em gás monetizando gás isolado | +1.4% | Oriente Médio, África, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Pós-Pandemia nas Decisões Finais de Investimento em Projetos de Águas Profundas

A Petrobras aprovou quatro FPSOs de pré-sal em 2025 avaliados em USD 18 bilhões, enquanto a ExxonMobil aprovou três unidades de 250.000 bpd no bloco Stabroek da Guiana - em nítido contraste com os sete contratos globais durante 2020-2021.[4]Petrobras, "Comunicado de Imprensa: Petrobras Aprova Quatro FPSOs de Pré-Sal," investidorpetrobras.com.br Programas de casco pré-projetados reduziram os ciclos de decisão de 36 meses para 24 meses e melhoraram a visibilidade do fluxo de caixa antecipado para os contratantes. As coberturas superiores modulares preservam espaço para adicionar unidades de captura de carbono posteriormente, equilibrando os orçamentos atuais com a conformidade regulatória futura. Com custos de equilíbrio próximos a USD 35-40 por barril, os projetos em águas profundas protegem a economia dos operadores das oscilações de preços. O backlog resultante garante os estaleiros de fabricação até 2028 e sustenta a confiança no mercado de FPSO.

Esgotamento das Reservas Onshore Deslocando o CAPEX para o Offshore

Os reservatórios onshore maduros agora declinam 6-8% ao ano, direcionando o capital para perspectivas offshore onde os perfis de platô se estendem por 20 anos. A Saudi Aramco pretende destinar 35% dos gastos upstream a ativos offshore até 2028, ante 22% em 2023. Os FPSOs da Chevron no Golfo do México já fornecem 18% de sua produção total, sublinhando a permanência dessa mudança. A Petronas seguiu o mesmo caminho, contratando três FPSOs para campos marginais com menos de 100 milhões de barris que não justificam plataformas fixas. O redirecionamento sustenta a demanda de longo ciclo no mercado de FPSO mesmo com a melhoria da eficiência do xisto onshore.

Modelos de Arrendamento Turnkey Reduzindo o CAPEX dos Operadores

Os contratos de arrendamento e operação cobriram 72% dos contratos de FPSO em 2024-2025, ante 58% em 2020-2021. Sob esses modelos, os contratantes financiam a construção e recuperam o capital por meio de fluxos de diárias de 15 a 20 anos, reduzindo os desembolsos iniciais dos operadores em USD 1-1,5 bilhão por unidade. O contrato Limbayong da Yinson exemplifica a economia: uma construção de USD 1,2 bilhão gera um arrendamento diário de USD 285.000 com uma taxa interna de retorno estimada de 12%. A estrutura transfere o risco operacional para os contratantes, que devem manter disponibilidade ≥ 95% ou enfrentar penalidades, promovendo confiabilidade e inovação de serviços de longo prazo no mercado de FPSO.

Unidades de Médio Porte Reimplantáveis Desbloqueando Campos Marginais

Petroleiros Aframax e Suezmax convertidos, processando 30.000-80.000 bpd, estão revitalizando campos com reservas de 50-150 milhões de barris. O FPSO Polvo da BW Offshore, reimplantado no campo Maromba após uma reforma de USD 180 milhões, demonstra um caminho de baixo capital para monetizar ativos que de outra forma permaneceriam isolados. A Petronas encomendou três dessas unidades desde 2024 para atender à Bacia de Malay, comprimindo os períodos de retorno para 8-10 anos. As coberturas superiores padronizadas e os ciclos de doca seca mais rápidos, agora de 18-24 meses, tornam a reimplantação uma alavanca estratégica para o mercado de FPSO onde o risco de exploração está se deslocando para descobertas menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longos prazos de execução | -1.1% | Ásia-Pacífico, África | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo reduzindo as decisões finais de investimento | -1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez de doca seca para conversões de extensão de vida útil | -0.7% | Singapura, Emirados Árabes Unidos, Brasil | Médio prazo (2-4 anos) |

| Mandatos de conteúdo local inflacionando custos | -0.9% | Brasil, Nigéria, Malásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Prazos de Execução

As unidades construídas para fins específicos exigem USD 1,5-3,5 bilhões e janelas de execução de quatro a cinco anos, pesando sobre os balanços dos pequenos operadores. As conversões reduzem o custo para USD 600 milhões-1,2 bilhão, mas ainda abrangem 30-36 meses, expondo os projetos a oscilações de commodities e taxas de juros crescentes que elevaram os custos médios ponderados de capital de 7,5% para 9,2% em 2025. A volatilidade dos preços do aço levou os contratantes a adotar cláusulas de reajuste, adicionando complexidade ao orçamento. Essas dinâmicas moderam o crescimento de curto prazo, mas os modelos de arrendamento compensam parcialmente a barreira.

Volatilidade do Preço do Petróleo Reduzindo as Decisões Finais de Investimento

As flutuações do Brent entre USD 72-92 por barril durante 2024-2025 forçaram vários operadores a pausar os contratos até que a estabilidade de preços retorne. A Chevron adiou seu FPSO Ballymore, e a Shell suspendeu o redesenvolvimento de Pierce quando o Brent caiu abaixo de USD 75. Os hedges de três anos agora custam 8-10% do valor nocional, corroendo as margens dos projetos e elevando os obstáculos para desenvolvimentos especulativos no mercado de FPSO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Economia de Conversão Favorece os Contratos de Curto Prazo

Os petroleiros convertidos capturaram 65,1% da receita de 2025 no tamanho do mercado de FPSO graças a economias de capex de 30-40% e vantagens de prazo de execução de 12-18 meses. O aperto no fornecimento de VLCCs à medida que a sucateação de cascos simples se acelera restringe as conversões futuras, mas as reimplantações de unidades existentes mantêm a demanda de curto prazo vibrante. Os cascos construídos para fins específicos, expandindo-se a um CAGR de 9,7%, satisfazem as cargas estruturais em águas ultraprofundas acima de 2.000 toneladas que as conversões não conseguem atender economicamente. O Mero-5 da Petrobras demonstra a necessidade de novas construções, combinando um casco reforçado e armazenamento de 3,5 milhões de barris para operar a 2.200 m de profundidade.

No médio prazo, abordagens híbridas como o Fast4Ward da SBM Offshore, que fabrica cascos padronizados na China antes da personalização das coberturas superiores, visam combinar a integridade de novas construções com a velocidade de conversão, sustentando o impulso tecnológico no mercado de FPSO.

Por Tipo de Casco: O Casco Duplo Avança com os Mandatos de Segurança

As unidades de casco simples ainda representam 58,9% da frota instalada, mas os FPSOs de casco duplo estão crescendo 9,4% ao ano sob as regulamentações da IMO e do Mar do Norte que exigem proteção aprimorada contra derramamentos. O redesenvolvimento Penguins da Shell selecionou um casco duplo apesar de um prêmio de 12%, citando economias de seguro e menor responsabilidade ambiental. A retrofitagem de cascos simples mais antigos com chapas de fundo duplo, como a BW Offshore fez no Polvo, oferece uma solução de transição até que a substituição se torne obrigatória. As seguradoras agora adicionam sobretaxas de 15-20% para cascos simples em áreas sensíveis, reforçando uma mudança estrutural no mercado de FPSO.

Os espaços vazios do casco duplo também abrigam sistemas de lastro que reduzem o tempo de inatividade por condições climáticas em aproximadamente 10 dias por ano, uma vantagem operacional atraente para os contratantes de arrendamento e operação que dependem de diárias indexadas à disponibilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propulsão: O Autopropelido Domina as Necessidades de Reposicionamento

Os FPSOs autopropelidos detinham 67,5% da receita de 2025 e têm previsão de crescimento de 8,6% ao ano, valorizados pela desconexão autônoma e navegação durante furacões sem suporte de rebocadores. O Jack/St. Malo da Chevron se reposicionou antes do Furacão Beryl em 2024, evitando um risco de danos de USD 400 milhões. Os projetos autopropelidos comandam prêmios de arrendamento, mas reduzem o tempo de inatividade, uma troca atraente em zonas de clima volátil. Os FPSOs rebocados permanecem válidos em mares calmos, liberando espaço nas coberturas superiores para módulos de processamento e reduzindo o custo de construção, mas dependem de rebocadores de terceiros a USD 150.000-250.000 por dia para reposicionamento.

A divergência deixa o mercado de FPSO equilibrando custo e resiliência, com a autopropulsão gradualmente se tornando a especificação padrão onde a frequência de condições climáticas extremas está aumentando.

Por Profundidade da Água: A Tecnologia de Águas Ultraprofundas Desbloqueia Reservas

Os projetos em águas profundas (1.500-3.000 m) capturaram 52,8% do valor de 2025, enquanto as unidades em águas ultraprofundas acima de 3.000 m de profundidade estão se expandindo 9,3% ao ano. As linhas de ancoragem de poliéster, 40% mais leves que as de corrente, e as juntas de tensão de titânio estendem a vida útil à fadiga dos risers para 25 anos, desbloqueando reservatórios de alta pressão no Brasil e no Golfo do México. Existem gargalos de instalação: apenas 18 embarcações no mundo içam turrets de 3.000 toneladas, adicionando 6-9 meses aos cronogramas. Os turrets desconectáveis, como no Lapa Nordeste da TotalEnergies, custam USD 120 milhões a mais, mas são obrigatórios para zonas de deriva de icebergs.

À medida que os reservatórios migram para maiores profundidades, o tamanho do mercado de FPSO tende a se beneficiar de especificações premium que elevam a economia unitária e as barreiras de entrada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Armazenamento: Megaprojetos Impulsionam Tanques de Grande Porte

Os FPSOs com armazenamento acima de 2 milhões de barris comandaram 40,4% da receita de 2025 e estão crescendo 8,5% à medida que os campos Búzios e Mero do Brasil estabelecem ciclos de transferência de 7-10 dias. Os tanques grandes reduzem os custos de transporte por barril em cerca de 15-20% e melhoram a disponibilidade em mares agitados. O Liza Unity da ExxonMobil, com 1,6 milhão de barris, apresentou 98,5% de disponibilidade em 2024, validando a capacidade de médio porte. As unidades abaixo de 1 milhão de barris permanecem viáveis para campos do Mar do Norte próximos à costa.

Avanços como sistemas de serpentina aquecida mantêm o petróleo bruto acima da temperatura de precipitação de parafina, apoiando a transferência confiável e reforçando uma tendência de eficiência que sustenta o crescimento da receita no mercado de FPSO.

Por Capacidade de Processamento: Unidades Híbridas Capturam o Valor do Gás

As plataformas exclusivamente de petróleo entregaram 74,7% da produção de 2025, mas os FPSOs híbridos de petróleo e gás estão crescendo 10,2% ao ano à medida que as penalidades por queima aumentam. O Greater Tortue Ahmeyim da BP, previsto para o final de 2025, integra liquefação de trem duplo para processar 2,3 milhões de t de GNL por ano e 40.000 bpd de condensado. Os módulos de gás adicionam USD 400-600 milhões ao capex, mas rendem > 15% de TIR quando os preços do GNL excedem USD 8 por milhão de BTU. Os compressores de gás de queima, como o retrofit P-77 da Petrobras, reduzem a intensidade de metano em dois terços, alinhando a economia operacional com as metas de ESG e desbloqueando fluxos de receita adicionais no mercado de FPSO.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Sul gerou 33,3% da receita do mercado de FPSO em 2025, liderada pelo Brasil com 18 unidades ativas produzindo 2,1 milhões de bpd a custos de equilíbrio próximos a USD 35-40 por barril. A Guiana adicionou três FPSOs entre 2024-2025 e tem como meta 800.000 bpd até 2027, remodelando os rankings regionais. As regras de conteúdo local inflacionam os orçamentos em 10-15%, mas cultivam uma cadeia de suprimentos de 45.000 pessoas nos estaleiros brasileiros.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando 9,9% ao ano até 2031. A Petronas contratou Lang Lebah, Limbayong e Jerun, cada um com reservas abaixo de 150 milhões de barris, atendidos por unidades reimplantáveis. O FPSO Barossa da Austrália adiciona turrets desconectáveis à prova de ciclones, enquanto a Índia comissionou sua primeira unidade em águas profundas em Mumbai High, sinalizando diversificação. A CNOOC estatal da China mantém vantagens de custo por meio de estaleiros domésticos, mas suas unidades raramente competem no exterior devido a restrições de transferência de tecnologia.

O Oriente Médio e a África entregaram coletivamente 22% do valor de 2025. O FPSO de gás ácido da ADNOC, no valor de USD 2,8 bilhões, incorpora injeção de gás ácido para sequestrar 2,3 milhões de t de CO₂ anualmente, alinhando-se com o programa de emissões líquidas zero dos Emirados Árabes Unidos. O Bonga South-West da Nigéria e os projetos de meia-vida Agogo de Angola exemplificam a demanda de substituição em bacias maduras. A América do Norte e a Europa detinham 18% da receita, com os operadores do Golfo do México e do Mar do Norte Norueguês migrando para especificações prontas para captura de carbono sob estruturas ambientais rigorosas.

Cenário Competitivo

Os principais contratantes, SBM Offshore, MODEC, BW Offshore, Yinson e Bumi Armada, controlavam aproximadamente 60% da carteira de pedidos global no valor de USD 48 bilhões em meados de 2025, refletindo concentração moderada no mercado de FPSO. O Fast4Ward da SBM reduziu o tempo de engenharia até a partida para 38 meses, conquistando oito contratos desde 2022. A tecnologia de turret interno da MODEC reduz pela metade o tempo de desconexão para seis horas, crítico em regiões de furacões. Os estaleiros chineses, COOEC, COSCO e Dalian, oferecem lances 15-20% abaixo dos concorrentes ocidentais em conversões, mas enfrentam obstáculos de adoção onde módulos avançados de turret ou CCS são necessários.

A inovação se concentra em retrofits de captura de carbono e manutenção por gêmeo digital. A Equinor estima um mercado de retrofit de USD 3-5 bilhões à medida que os prazos de emissões de 2030 se aproximam. A Seatrium aproveita os gêmeos digitais para reduzir o tempo de inatividade não planejado em 18% sob arrendamentos baseados em desempenho. A contratação por arrendamento e operação agora sustenta 72% dos contratos, deslocando a competição do custo de capex para a excelência operacional e a capacidade de financiamento, um eixo que favorece os contratantes com balanços sólidos e históricos de disponibilidade estabelecidos.

Líderes do Setor de FPSO

SBM Offshore N.V.

Modec Inc.

BW Offshore Ltd.

Yinson Holdings Bhd.

Bumi Armada Bhd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BW Energy renomeou seu antigo FPSO Polvo para BW Maromba e está reformando-o na China para implantação no campo Maromba do Brasil. O FPSO reformado, projetado para processamento e transferência de petróleo, é um componente-chave nos planos de acesso a mais de 120 milhões de barris de petróleo bruto, aumentando a capacidade de produção e apoiando o desenvolvimento na Bacia de Campos.

- Setembro de 2025: O FPSO BW Opal, componente-chave do desenvolvimento offshore Barossa LNG de Santos no norte da Austrália, iniciou as operações de produção com o recebimento do primeiro gás. A embarcação de produção, armazenamento e transferência flutuantes tem capacidade para processar até 850 milhões de pés cúbicos padrão de gás por dia e gerencia o condensado à medida que o projeto avança para o comissionamento completo e as exportações de GNL.

- Agosto de 2025: O maior FPSO da Yinson Holdings, o FPSO Agogo, iniciou as operações sob um contrato de afretamento de 15 anos com a Azule Energy ao largo da costa de Angola, com um valor contratual superior a US$ 5 bilhões. A embarcação atingiu o primeiro petróleo antes do prazo e incorpora tecnologias de redução de emissões, incluindo captura de carbono.

- Fevereiro de 2025: A SBM Offshore firmou um acordo de estudo com a Petrobras para avaliar módulos de captura de carbono para futuras embarcações de Produção, Armazenamento e Transferência Flutuantes (FPSO). O estudo incorpora a tecnologia de captura de CO₂ da Mitsubishi Heavy Industries e o projeto Fast4ward® da SBM. Tem como objetivo reduzir as emissões das turbinas a gás de FPSO e avaliar diferentes configurações para implantação nos campos da Petrobras como parte da iniciativa emissionZERO®.

Escopo do Relatório Global do Mercado de FPSO

FPSO significa produção, armazenamento e transferência flutuantes. É um tipo de embarcação offshore utilizada na indústria de petróleo e gás para produzir, processar, armazenar e transferir hidrocarbonetos. Os FPSOs são tipicamente implantados em campos offshore onde não é viável ou economicamente rentável construir plataformas de produção fixas.

O mercado de FPSO é segmentado por tipo, tipo de casco, propulsão, profundidade da água, capacidade de armazenamento, capacidade de processamento e geografia. Por tipo, o mercado é segmentado em petroleiros convertidos e novas construções para fins específicos. Por tipo de casco, o mercado é dividido em casco duplo e casco simples. Por propulsão, o mercado é segmentado em FPSO autopropelido e FPSO rebocado. Por profundidade da água, o mercado é segmentado em águas rasas, águas profundas e águas ultraprofundas. Por capacidade de armazenamento, o mercado é dividido em abaixo de 1 Mn Bbl, 1 a 2 Mn Bbl e acima de 2 Mn Bbl. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece os tamanhos de mercado e previsões em receita (USD) para todos os segmentos acima.

| Petroleiro Convertido |

| Construído para Fins Específicos (Nova Construção) |

| Casco Duplo |

| Casco Simples |

| FPSO Autopropelido |

| FPSO Rebocado |

| Águas Rasas |

| Águas Profundas |

| Águas Ultraprofundas |

| Abaixo de 1 Mn Bbl |

| 1 a 2 Mn Bbl |

| Acima de 2 Mn Bbl |

| FPSO de Petróleo |

| FPSO de Gás |

| Híbrido (Petróleo e Gás) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| França | |

| Itália | |

| Noruega | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Singapura | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Argélia | |

| Restante do Oriente Médio e África |

| Por Tipo | Petroleiro Convertido | |

| Construído para Fins Específicos (Nova Construção) | ||

| Por Tipo de Casco | Casco Duplo | |

| Casco Simples | ||

| Por Propulsão | FPSO Autopropelido | |

| FPSO Rebocado | ||

| Por Profundidade da Água | Águas Rasas | |

| Águas Profundas | ||

| Águas Ultraprofundas | ||

| Por Capacidade de Armazenamento | Abaixo de 1 Mn Bbl | |

| 1 a 2 Mn Bbl | ||

| Acima de 2 Mn Bbl | ||

| Por Capacidade de Processamento | FPSO de Petróleo | |

| FPSO de Gás | ||

| Híbrido (Petróleo e Gás) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| França | ||

| Itália | ||

| Noruega | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Argélia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de FPSO em 2026?

O tamanho do mercado de FPSO tem projeção de superar USD 9,03 bilhões em 2026, acompanhando o CAGR de 8,26% em direção a USD 13,43 bilhões até 2031.

Qual região cresce mais rapidamente na demanda por FPSO até 2031?

A Ásia-Pacífico se expande a um CAGR de 9,9%, impulsionada pelos campos marginais da Malásia e pelos desenvolvimentos de gás-condensado da Austrália.

Por que os contratos de arrendamento e operação são populares para FPSOs?

Eles reduzem os custos iniciais dos operadores em USD 1-1,5 bilhão por unidade e transferem o risco de confiabilidade para os contratantes comprometidos com disponibilidade superior a 95%.

O que impulsiona a migração para FPSOs de casco duplo?

Os mandatos ambientais e as sobretaxas de seguro sobre unidades de casco simples tornam os projetos de casco duplo mais seguros e mais econômicos ao longo da vida útil da embarcação.

Como os FPSOs híbridos de petróleo e gás criam valor?

Ao processar o gás associado em GNL, as unidades híbridas geram fluxos de receita adicionais e cumprem as penalidades mais rígidas por queima, frequentemente rendendo > 15% de TIR.

Página atualizada pela última vez em: