Tamanho e Participação do Mercado de Mega Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

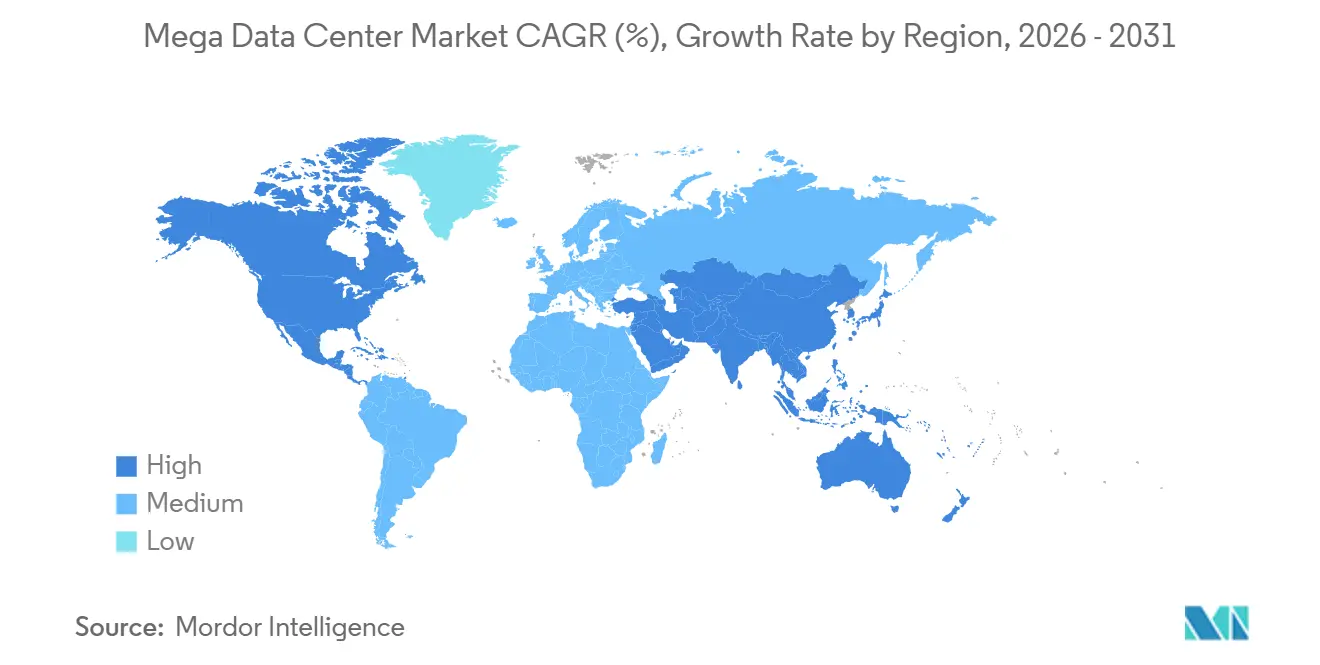

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

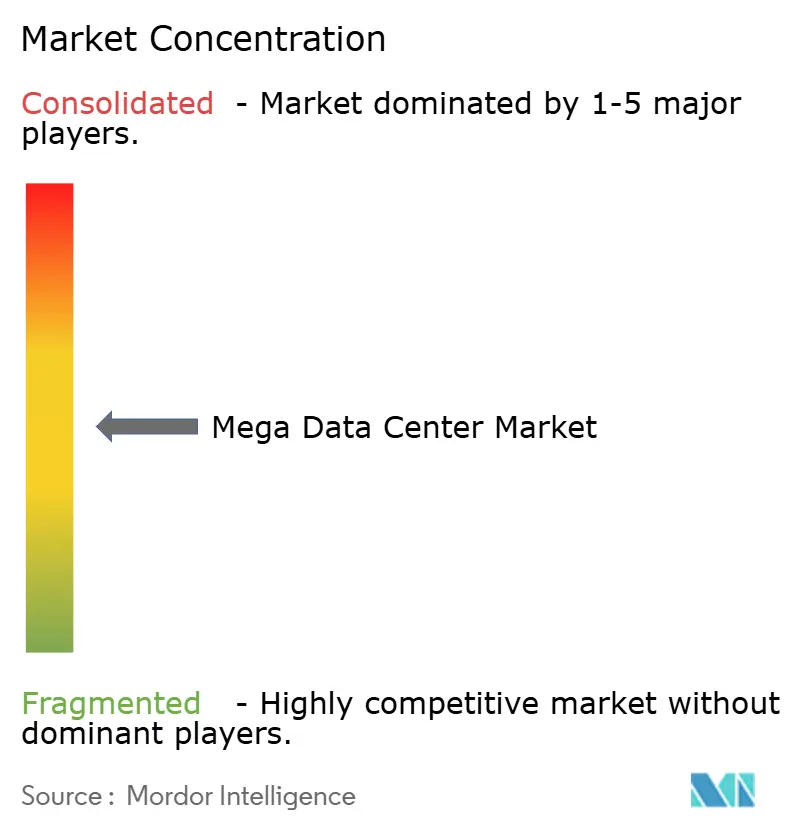

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mega Data Center por Mordor Intelligence

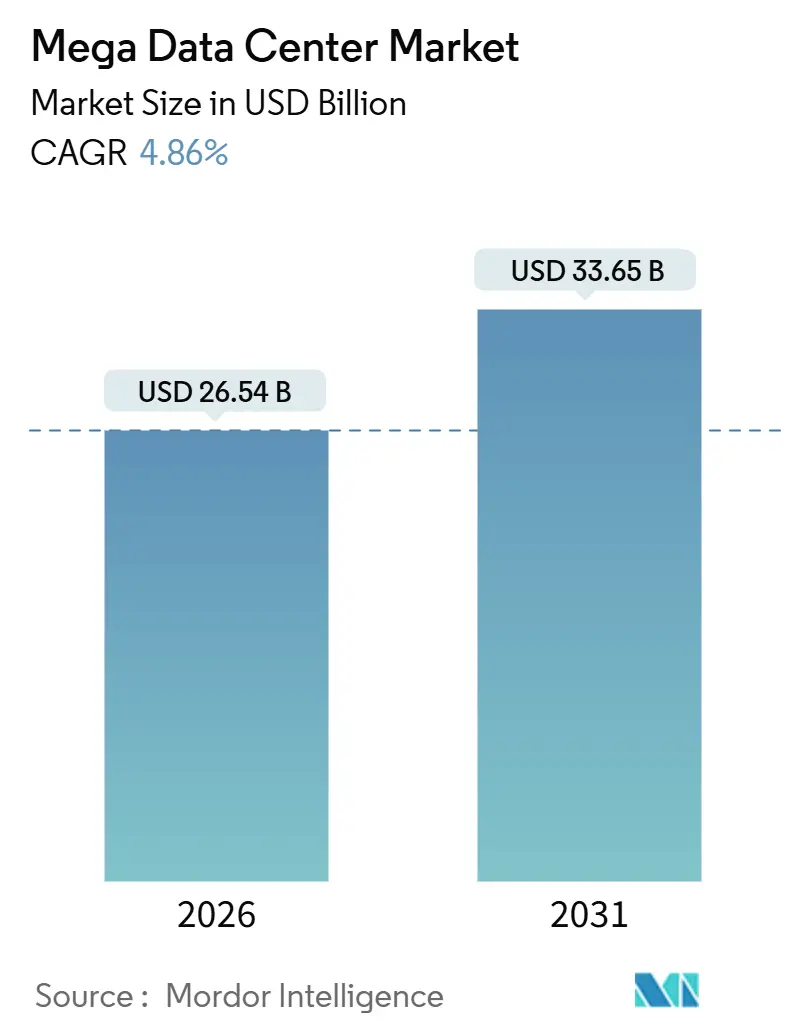

O tamanho do mercado de mega data center atingiu USD 26,54 bilhões em 2026 e está projetado para alcançar USD 33,65 bilhões até 2031, refletindo um CAGR de 4,86% durante o período de previsão. Essa trajetória sólida oculta uma mudança subjacente em direção a campi menos numerosos e maiores, que agregam clusters de IA cada vez mais densos e demandam capacidade elétrica e de resfriamento sem precedentes. O aumento nos prazos de entrega de transformadores, o congestionamento da rede elétrica e os ciclos de licenciamento de 30 meses estão levando os hiperescaladores a antecipar compromissos de capital e pré-adquirir componentes essenciais. As instituições financeiras aceleraram as migrações de cargas de trabalho em 2025, favorecendo campi de mega escala que oferecem zonas certificadas de confiança zero, enquanto os operadores de treinamento de IA pagaram um prêmio de 60% por racks resfriados a líquido para evitar limitação térmica. Os fornecedores de módulos integrados de energia e resfriamento estão se consolidando, mas a capacidade de fabricação restrita para equipamentos de alta tensão continua a limitar os cronogramas de implantação.

Principais Conclusões do Relatório

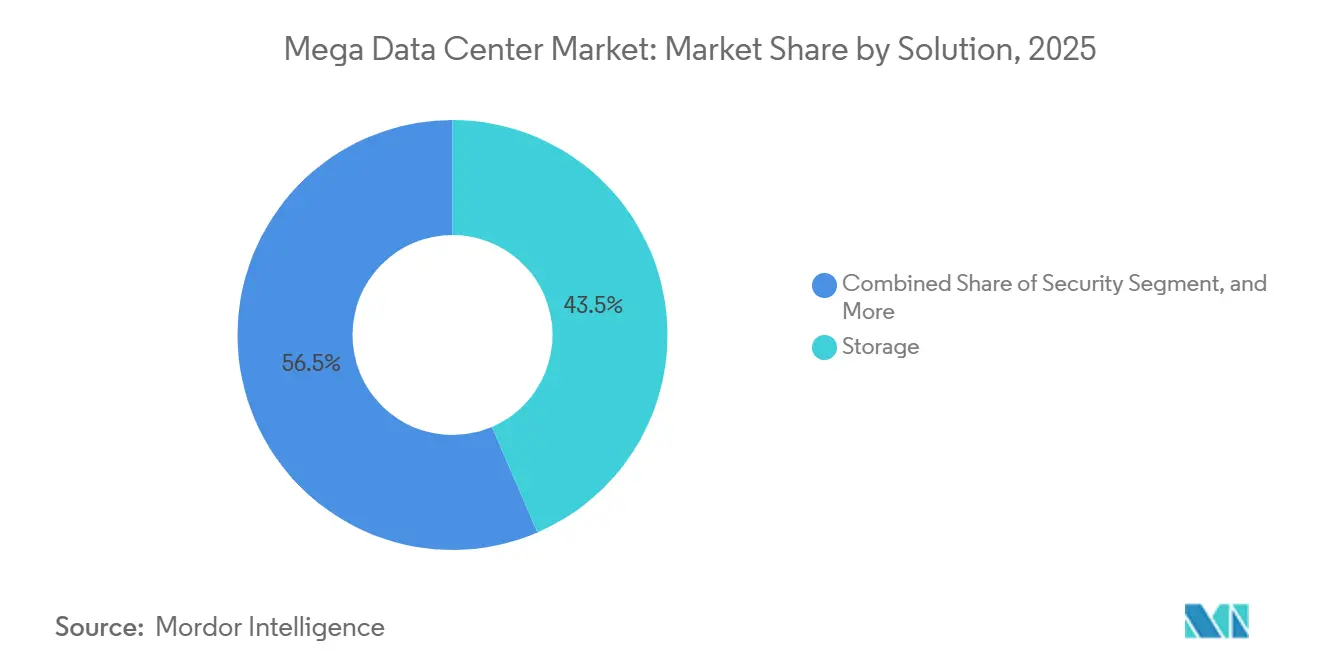

- Por solução, o armazenamento deteve 43,54% da receita em 2025, enquanto as soluções de segurança têm previsão de expansão a um CAGR de 5,67% até 2031.

- Por tipo de data center, as construções próprias em hiperescala representaram 61,65% das implantações em 2025, enquanto a colocalização em hiperescala está pronta para crescer a um CAGR de 5,86% até 2031.

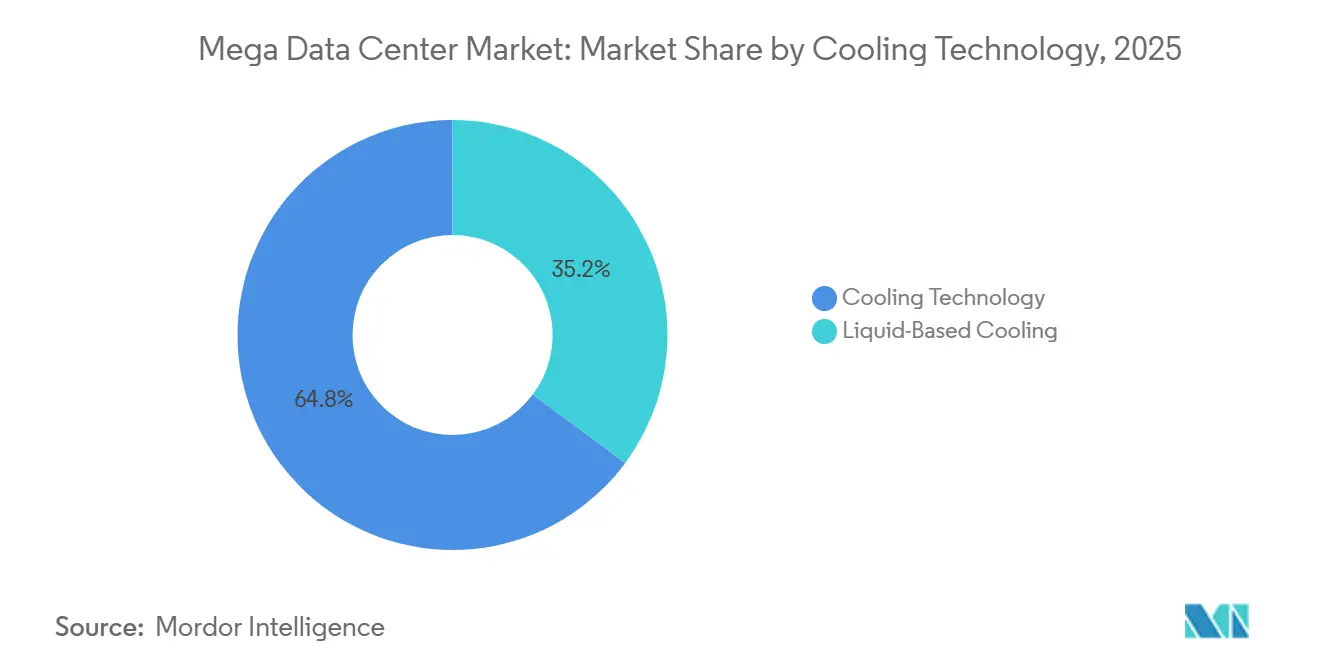

- Por tecnologia de resfriamento, os sistemas a ar mantiveram uma participação de 64,84% em 2025; os projetos baseados em líquido avançarão a um CAGR de 5,45% até 2031.

- Por geografia, a América do Norte liderou com 39,74% da receita em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 6,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Mega Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Explosivos de Densidade de Computação para IA e ML | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da Alocação de Cargas de Trabalho do Setor BFSI em Mega Instalações | +0.9% | Centros financeiros da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansões Aceleradas de Capacidade de Serviços em Nuvem | +0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Onda de Adoção de Resfriamento a Líquido com Eficiência Energética | +0.6% | América do Norte, Europa e metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Consolidação de Data Centers | +0.5% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Geração de Microrrede Local para Contornar Gargalos da Rede Elétrica | +0.4% | América do Norte, Oriente Médio e Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Explosivos de Densidade de Computação para IA e ML

As execuções de treinamento de modelos de linguagem de grande escala ultrapassaram 20.000 GPUs por cluster em 2025, elevando as cargas individuais de rack a 120 quilowatts e levando os operadores a adotar trocadores de calor de porta traseira e placas frias de contato direto com o chip.[1]Natalie Broughton, "Cargas Térmicas de GPU Forçam Novos Paradigmas de Resfriamento," Reuters, reuters.com Essas soluções a líquido passaram de status de nicho para 18% das novas instalações em um ano, viabilizando contratos de energia por local acima de 200 megawatts. Ciclos de atualização de aceleradores mais curtos, de 24 meses, intensificam a rotatividade de capital, de modo que os operadores agora otimizam os projetos para um custo total de propriedade de três anos. O resultado é um novo equilíbrio em que o projeto térmico, a infraestrutura elétrica e o ritmo de atualização são coengenheirados na escala do campus.

Aumento da Alocação de Cargas de Trabalho do Setor BFSI em Mega Instalações

Regras atualizadas de ciberresiliência nos Estados Unidos, na União Europeia e em Singapura tornaram obrigatórios módulos de segurança de hardware em cada nó de transação e trilhas de auditoria em frações de segundo, tornando as arquiteturas distribuídas não conformes para cargas de trabalho bancárias críticas. Consequentemente, os principais grupos financeiros migraram 40% mais processos de banco central para mega instalações em 2025, buscando centralização de riscos e resposta mais rápida a incidentes. Os reguladores agora indicam que os testes de estresse examinarão as métricas de resiliência dos data centers subjacentes, consolidando esse caminho de migração nos roteiros estratégicos.[2]Dan Reed, "Diretiva de Ecodesign da UE Altera Construções de Data Centers," Financial Times, ft.com

Expansões Aceleradas de Capacidade de Serviços em Nuvem

AWS, Microsoft Azure e Google Cloud encomendaram coletivamente mais de 5 gigawatts de nova capacidade em 2025, frequentemente pré-arrendando campi inteiros antes das licenças finais para superar a oposição local. Contratos de energia renovável de longo prazo e geração local estão se tornando proteções padrão contra a volatilidade da rede elétrica, enquanto joint ventures com operadoras de telecomunicações locais desbloqueiam vantagens de terrenos e espectro na Índia e na Indonésia. Tratando o inventário de data centers como um fosso competitivo, essas empresas aceitam compressão de margens no curto prazo para garantir direitos escassos de energia.

Onda de Adoção de Resfriamento a Líquido com Eficiência Energética

Densidades de rack acima de 50 quilowatts tornaram o ar resfriado amplamente obsoleto para cargas de trabalho de IA, impulsionando uma transição em toda a frota para sistemas de imersão e de contato direto com o chip. As políticas reforçaram a mudança, pois a atualização de Ecodesign de 2025 da União Europeia proibiu projetos de baixa eficiência para construções acima de 20 megawatts. As concessionárias de energia dos EUA introduziram incentivos de resposta à demanda que recompensam o menor consumo de pico, e a ASHRAE atualizou as diretrizes térmicas para normalizar os ambientes resfriados a líquido. A complexidade da cadeia de fornecimento aumentou, com os mercados de fluido refrigerante e bombas de precisão expandindo 35% ano a ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Instalação | -1.0% | Global, especialmente na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escalada dos Custos e Escassez de Energia Elétrica das Concessionárias | -0.8% | Europa, América do Norte e Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Reação das Comunidades em Relação ao Uso de Água e Área Territorial | -0.6% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Prazos de Entrega de 30 Meses para Transformadores e Equipamentos de Alta Tensão | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Instalação

Os orçamentos típicos de mega campus superam USD 1 bilhão, com resfriamento a líquido, subestações redundantes e segurança biométrica agora sendo itens obrigatórios.[3]Laura Schultz, "A Inflação Empurra os Orçamentos de Mega Campus Acima de USD 1 Bilhão," Reuters, reuters.com Na Europa, códigos de construção mais rígidos e certificações ESG acrescentaram 15% aos custos de referência desde 2024, levando muitos desenvolvedores a optar por campi em múltiplas fases ou financiamento por venda com arrendamento retroativo. A pressão inflacionária sobre o aço, os semicondutores e a mão de obra agrava o risco, limitando a participação a entidades com amplo acesso ao mercado de capitais.

Escalada dos Custos e Escassez de Energia Elétrica das Concessionárias

A eletricidade no atacado na Europa disparou mais de 40% durante os eventos de intermitência das energias renováveis em 2025, reduzindo drasticamente as margens de viabilidade dos projetos. No Norte da Virgínia e no Texas, o congestionamento da rede elétrica forçou vários hiperescaladores a atrasar a energização de salas comissionadas, impulsionando investimentos em microrredes locais que totalizam USD 400 milhões por projeto. A aquisição de energia tornou-se uma disciplina de nível de diretoria, com operadores contratando diretores de energia para garantir proteções de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Armazenamento Ancora, Segurança Avança

As soluções de armazenamento representaram 43,54% da receita de 2025, gerando a maior participação de mercado individual para qualquer tipo de solução no mercado de mega data center. As arquiteturas de armazenamento de objetos e NVMe-over-fabric entregaram 70% mais IOPS do que os sistemas SAN legados, permitindo acesso em sub-milissegundos a repositórios de IA em escala de petabytes. Esse aumento de desempenho é crítico para a inferência em tempo real, tornando o armazenamento um pilar fundamental do mercado de mega data center. As soluções de segurança estão no caminho para o CAGR mais rápido de 5,67% até 2031, impulsionadas por estruturas de confiança zero que incorporam a atestação com raiz em hardware em cada servidor. Os fornecedores agora integram detecção de intrusões e acesso biométrico em plataformas unificadas, refletindo uma mudança de modelos exclusivamente baseados em software. As arquiteturas de referência colaborativas entre hiperescaladores e líderes de armazenamento sinalizam um cenário de aquisição que valoriza pacotes pré-validados, encurtando os ciclos de implantação e reduzindo o risco de engenharia.

A vantagem de desempenho do NVMe-over-fabric se traduz diretamente em receita operacional, pois um maior rendimento por watt reduz a margem de resfriamento necessária por transação. No front de segurança, mandatos regulatórios como NIST SP 800-207 e as certificações ISO 27001 sustentam preços premium, protegendo as margens contra a comoditização nos segmentos de servidor e redes. Os módulos de segurança de hardware embutidos no nível da placa eliminam sobrecargas de latência, atraindo clientes do setor BFSI e de defesa. No geral, os provedores de soluções que se alinham com a demanda integrada de armazenamento e segurança estão mais bem posicionados para capturar receita incremental no mercado de mega data center.

Por Tipo de Data Center: Construção Própria Domina, Colocalização Acelera

Os campi de construção própria representaram 61,65% do total de implantações de 2025, conferindo aos hiperescaladores a maior parte do mercado de mega data center no nível de instalações. Esses projetos integram circuitos de resfriamento a líquido sob medida, subestações locais e armazenamento de baterias projetados em torno de fluxos de trabalho de IA proprietários. O modelo é adequado para operadores capazes de absorver compromissos multibilionários e gerenciar riscos de construção. Em paralelo, a colocalização em hiperescala tem previsão de entregar um CAGR robusto de 5,86% até 2031. Os especialistas em colocalização reduziram os prazos de entrega em 20% utilizando estruturas modulares e sistemas de energia pré-fabricados, permitindo que os provedores de nuvem garantam capacidade em metrópoles congestionadas sem esperar 2 anos por licenças municipais.

Um padrão híbrido está emergindo, no qual os hiperescaladores arrendam edifícios inteiros dentro de um campus de colocalização e, em seguida, adaptam energia e redes personalizadas, combinando efetivamente a velocidade da colocalização com o controle da construção própria. A conformidade com as normas ISO/IEC 22237 e Uptime Nível IV aparece com destaque na pontuação de RFP, sublinhando uma base de compradores madura que prioriza a resiliência em detrimento do custo. Joint ventures entre operadores menores agregam direitos de terreno e energia, desbloqueando inventário em mercados como Singapura e Frankfurt, que são mais restritivos. À medida que o mercado de mega data center evolui, a demarcação entre construção própria e colocalização se dilui em um contínuo de modelos de compartilhamento de risco.

Por Tecnologia de Resfriamento: Ar se Mantém, Líquido Avança

O resfriamento a ar manteve uma participação de receita de 64,84% em 2025, mas o limiar em que o ar resfriado se torna termicamente e economicamente inviável está se aproximando rapidamente. Os sistemas de líquido de contato direto com o chip sustentam racks confortavelmente a 150 quilowatts, permitindo clusters de IA densos enquanto mantêm as temperaturas dos componentes dentro dos envelopes de garantia. O resfriamento por imersão oferece densidade ainda maior, embora a complexidade do gerenciamento de fluidos e a requalificação de servidores retardem a adoção. As topologias híbridas que combinam um plenum de ar para equipamentos legados e circuitos de líquido para novos bandejas de IA criam caminhos de transição. Em todas as variantes, o mercado de mega data center para soluções resfriadas a líquido está projetado para expandir a um CAGR de 5,45%, superando amplamente as soluções resfriadas a ar.

As forças regulatórias impulsionam a mudança. A Diretiva de Ecodesign da União Europeia e os padrões Uptime penalizam os sistemas de ar ineficientes para construções acima de 20 megawatts, enquanto as concessionárias de energia dos EUA concedem créditos de resposta à demanda que recompensam os perfis de carga de pico resfriados a líquido. A recuperação de calor residual, obrigatória em partes da Escandinávia e da Alemanha, fortalece o argumento de que os operadores podem obter compensações de receita fornecendo calor capturado às redes de aquecimento urbano. Coletivamente, essas tendências colocam o resfriamento a líquido no centro dos projetos de instalações de próxima geração, moldando os roteiros dos fornecedores de equipamentos e influenciando a seleção de locais.

Análise Geográfica

A América do Norte representou 39,74% da receita de 2025, garantindo a maior participação do mercado de mega data center em meio a gastos sustentados de capital pelos hiperescaladores e um ecossistema de fornecimento maduro. O Norte da Virgínia continua sendo o cluster de computação mais denso do mundo, mas as novas zonas de construção no Texas, Oregon e Arizona diversificam o risco e aproveitam portfólios de energias renováveis. O Canadá e o México estão se beneficiando da demanda excedente e dos incentivos governamentais, enquanto os órgãos regulatórios dos EUA mantêm um ambiente de licenciamento favorável. O congestionamento da rede elétrica e a reação das comunidades quanto ao uso de água geram atritos, levando os operadores a adotar resfriamento em circuito fechado e geração local.

A Ásia-Pacífico tem previsão de expandir a um CAGR de 6,02% até 2031, tornando-a a contribuidora mais rápida para o mercado incremental de mega data center. O programa nacional de nuvem da China e a iniciativa de infraestrutura pública digital da Índia ancoram grandes implantações que localizam as cargas de trabalho de IA em conformidade com as leis de soberania de dados. O Japão e a Coreia do Sul investem em campi focados em IA, enquanto a Austrália se posiciona como um hub de recuperação de desastres para a região. A escassez de terrenos e energia em Singapura e Mumbai leva os desenvolvedores a cidades de segundo nível e campi modulares projetados para expansão em fases.

A trajetória da Europa é moderada pelos custos de eletricidade que tiveram média de EUR 0,15 por quilowatt-hora (USD 0,17 por quilowatt-hora) em 2025. A nova capacidade gravitou para a Escandinávia e a Irlanda, onde a alta penetração de energias renováveis reduz os custos marginais e os climas mais frios ampliam as janelas de resfriamento a ar livre. Alemanha, França e Reino Unido continuam a atrair investimentos consistentes, embora a oposição local prolongue os prazos de licenciamento. O ambiente regulatório da União Europeia é o mais rígido globalmente, exigindo o reaproveitamento de calor residual e projetos neutros em água, influenciando assim as melhores práticas globais.

Cenário Competitivo

A intensidade competitiva está aumentando à medida que os gigantes de colocalização Digital Realty e Equinix enfrentam diretamente as construções próprias dos hiperescaladores, enquanto desafiantes focados em GPU, como a CoreWeave, levantam reservas de guerra multibilionárias. Os módulos integrados de resfriamento e energia da Schneider Electric e da Vertiv encurtam os ciclos de construção, conferindo aos adotantes iniciais uma vantagem de tempo para o mercado. Os depósitos de patentes sobre resfriamento a líquido, distribuição de energia e gerenciamento de instalações orientado por IA aumentaram acentuadamente em 2025, refletindo uma corrida tecnológica para otimizar os campi de 200 megawatts. Fusões, aquisições e joint ventures reconfiguram as posições de mercado. A expansão do portfólio europeu da Digital Realty e as parcerias de fundos soberanos lideradas pela Equinix exemplificam a disputa por terrenos e energia estratégicos.

A integração vertical se aprofunda, com os hiperescaladores assinando acordos de compra de energia renovável de 15 anos e implantando microrredes locais para mitigar a volatilidade da rede elétrica. Os fornecedores de equipamentos sobem na cadeia de valor, agrupando software de monitoramento com hardware para capturar receita recorrente. Os disruptores adotam nuvens de GPU especializadas para contornar a computação de commodity e conquistar nichos de alta margem. A diversificação regional torna-se uma estratégia de proteção à medida que os operadores buscam equilibrar a saturação em mercados maduros com o potencial de crescimento em mercados emergentes.

O crescente escrutínio das partes interessadas sobre o impacto ambiental está levando os operadores a incorporar métricas de sustentabilidade no posicionamento competitivo. O resfriamento a líquido em circuito fechado, o reaproveitamento de calor urbano e as microrredes de energias renováveis locais não são mais diferenciais opcionais, mas expectativas básicas para as RFPs de hiperescala. Os fornecedores que podem certificar menor carbono incorporado em equipamentos de alta tensão, transformadores e módulos pré-fabricados ganham pontos nos processos de aquisição, enquanto as instalações que negociam acordos de compensação de água obtêm aprovações comunitárias aceleradas. Como resultado, os diretores de sustentabilidade agora se sentam ao lado dos diretores de tecnologia e de energia nas negociações, moldando tudo, desde a seleção do local até a lista de materiais de equipamentos e redefinindo os parâmetros da vantagem competitiva.

Líderes do Setor de Mega Data Center

Cisco Systems Inc.

Intel Corporation

Dell Technologies Inc.

Fujitsu Ltd.

Hewlett-Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft concluiu um campus de hiperescala de USD 1,2 bilhão na Suécia, com resfriamento a líquido total e 100% de energia renovável.

- Janeiro de 2026: A CoreWeave captou USD 2,3 bilhões para expandir os campi de nuvem de GPU na América do Norte e na Europa.

- Dezembro de 2025: A AWS comissionou um campus de 500 megawatts na Virgínia com geração de microrrede local e reciclagem de água.

- Dezembro de 2025: A Schneider Electric apresentou uma plataforma modular de rack de resfriamento a líquido que reduz o tempo de instalação em 30%.

- Novembro de 2025: O Google Cloud inaugurou seu primeiro data center especializado em IA em Tóquio, alcançando um PUE de 1,10.

Escopo do Relatório Global do Mercado de Mega Data Center

Mega data center refere-se a uma única instalação com 15.000 ou mais servidores. A digitalização global deverá agregar valor a diferentes setores de usuários finais, como BFSI e serviços de TI. Essa é uma necessidade crescente de mega data centers em todo o mundo. Vários órgãos governamentais foram identificados para facilitar a Indústria 4.0 por meio da implantação de IoT e serviços em nuvem, que devem impulsionar ainda mais o mercado de mega data center.

O Relatório do Mercado de Mega Data Center é Segmentado por Solução (Armazenamento, Redes, Servidor, Segurança e Outras Soluções), Tipo de Data Center (Construção Própria em Hiperescala e Colocalização em Hiperescala), Tecnologia de Resfriamento (Resfriamento a Ar e Resfriamento a Líquido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Armazenamento |

| Redes |

| Servidor |

| Segurança |

| Outras Soluções |

| Construção Própria em Hiperescala |

| Colocalização em Hiperescala |

| Resfriamento a Ar |

| Resfriamento a Líquido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Solução | Armazenamento | ||

| Redes | |||

| Servidor | |||

| Segurança | |||

| Outras Soluções | |||

| Por Tipo de Data Center | Construção Própria em Hiperescala | ||

| Colocalização em Hiperescala | |||

| Por Tecnologia de Resfriamento | Resfriamento a Ar | ||

| Resfriamento a Líquido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do segmento de mega data center em termos monetários?

O segmento atingiu USD 26,54 bilhões em 2026 e está projetado para crescer para USD 33,65 bilhões até 2031.

O que está impulsionando a maioria das novas adições de capacidade após 2026?

Os hiperescaladores estão consolidando clusters de IA em campi menos numerosos e maiores e pré-adquirindo transformadores e equipamentos de alta tensão para superar os prazos de entrega de 30 meses.

Por que as instituições financeiras estão migrando cargas de trabalho para mega instalações?

As regras atualizadas de ciberresiliência agora exigem módulos de segurança de hardware e trilhas de auditoria em frações de segundo, que são mais fáceis de implementar dentro de zonas certificadas de confiança zero.

Qual região geográfica está pronta para a expansão mais rápida até 2031?

A Ásia-Pacífico tem previsão de registrar um CAGR de 6,02%, liderada pela política de nuvem soberana da China e pela implantação da infraestrutura pública digital da Índia.

Como os operadores estão lidando com o congestionamento da rede elétrica e a escassez de energia?

Muitos estão investindo em microrredes locais, assinando contratos de energia renovável de 15 anos e adotando resfriamento a líquido para reduzir a demanda de eletricidade no pico.

Qual tecnologia de resfriamento está emergindo como padrão para cargas de trabalho de IA?

Os sistemas de líquido de contato direto com o chip e de imersão estão ganhando status mainstream, suportando densidades de rack acima de 150 quilowatts enquanto mantêm os componentes dentro dos limites de garantia.

Página atualizada pela última vez em: