Tamanho e Participação do Mercado de Colocation de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

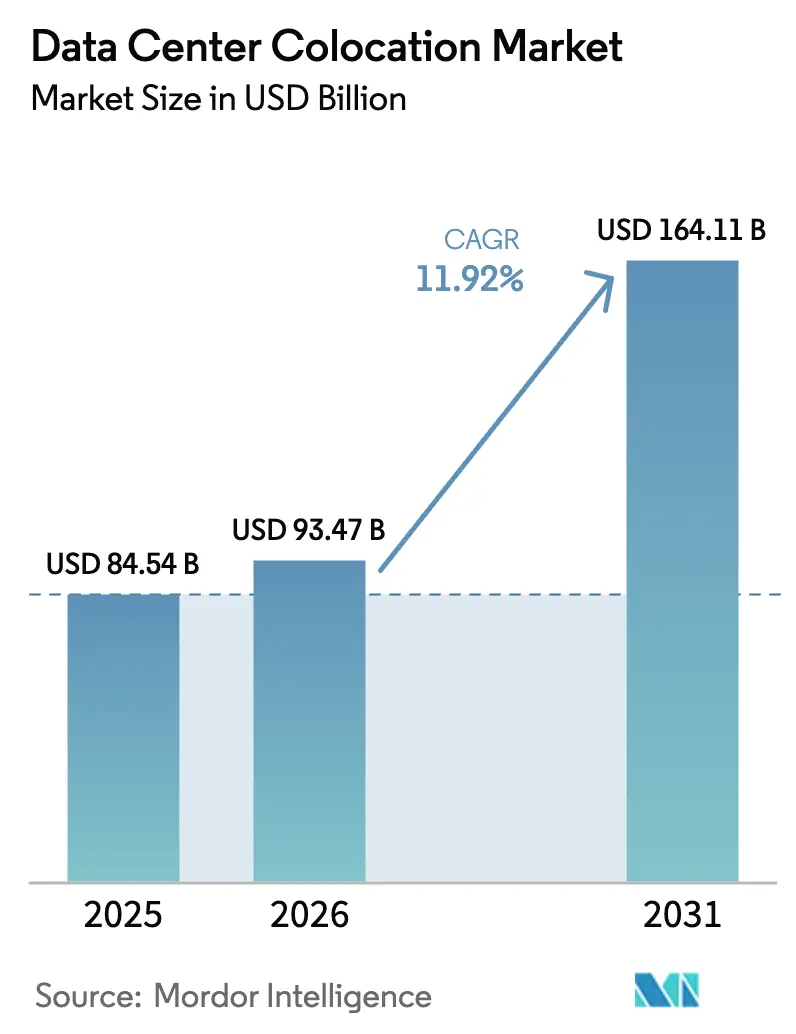

| Tamanho do Mercado (2026) | 93.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colocation de Data Center por Mordor Intelligence

O tamanho do mercado de colocation de data center deve aumentar de USD 84,54 bilhões em 2025 para USD 93,47 bilhões em 2026 e atingir USD 164,11 bilhões até 2031, crescendo a um CAGR de 11,92% no período de 2026-2031. As empresas estão abandonando salas de servidores próprias porque os halls de terceiros agora absorvem os elevados desembolsos de capital e a complexa engenharia exigida pela computação em escala de IA. Operadores que pré-instalam circuitos de resfriamento líquido, reservam alimentações de concessionárias em média tensão e garantem equipes certificadas monetizam essa mudança por meio de contratos de longo prazo do tipo take-or-pay, firmados muito antes do início das obras. As restrições impostas por concessionárias no Norte da Virgínia, em Singapura e em Dublin estão estendendo os prazos de aprovação para três ou quatro anos, o que restringe a oferta de curto prazo e sustenta preços de dois dígitos nas metrópoles mais maduras. Ao mesmo tempo, os mandatos de soberania de dados na União Europeia, na Índia e no Oriente Médio obrigam cargas de trabalho do setor público e regulado a permanecerem dentro das fronteiras nacionais, reforçando uma demanda estrutural duradoura para o mercado de colocation de data center. Essas restrições de oferta interligadas e os ventos favoráveis de políticas sustentam coletivamente uma década de expansão robusta para os provedores capazes de garantir terrenos, energia e compromissos de energia renovável em localizações estratégicas.

Principais Conclusões do Relatório

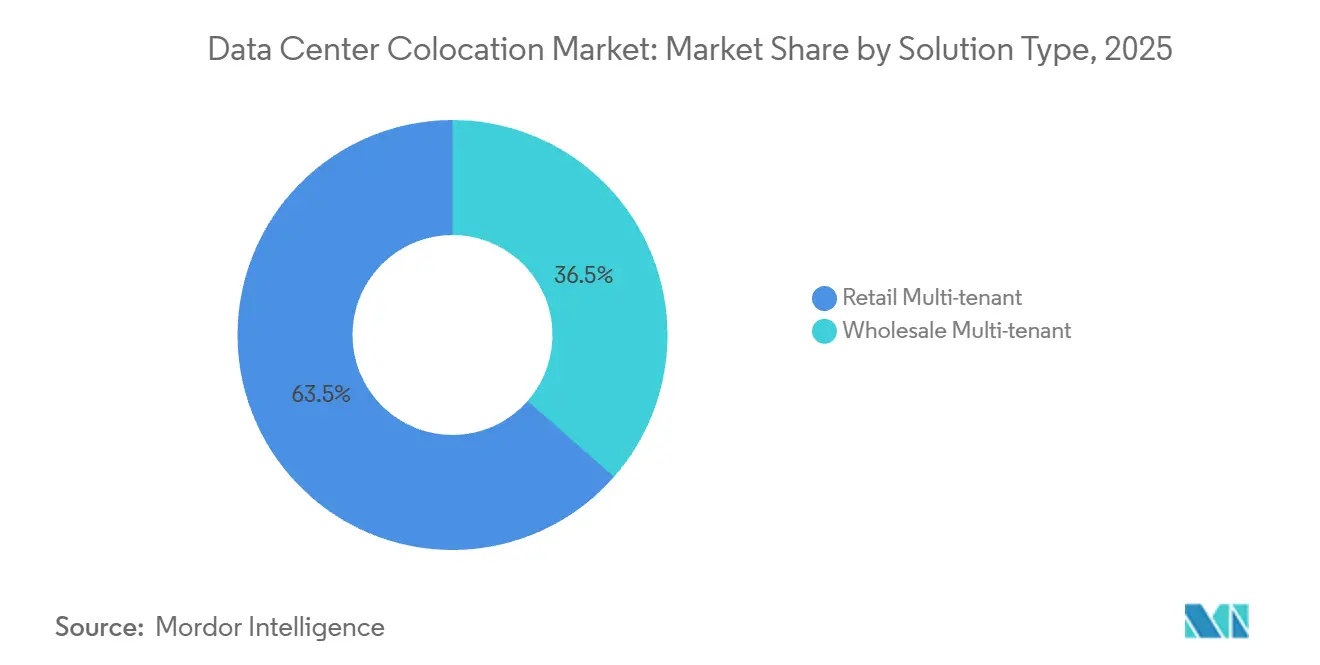

- Por tipo de solução, os halls multilocatários por varejo capturaram 63,53% da participação em 2025, enquanto as suítes por atacado devem se expandir a um CAGR de 12,32% até 2031.

- Por classificação de nível, as instalações de nível 3 detinham 46,43% da participação do mercado de colocation de data center em 2025, enquanto os halls de nível 4 devem crescer a um CAGR de 12,56% durante 2026-2031.

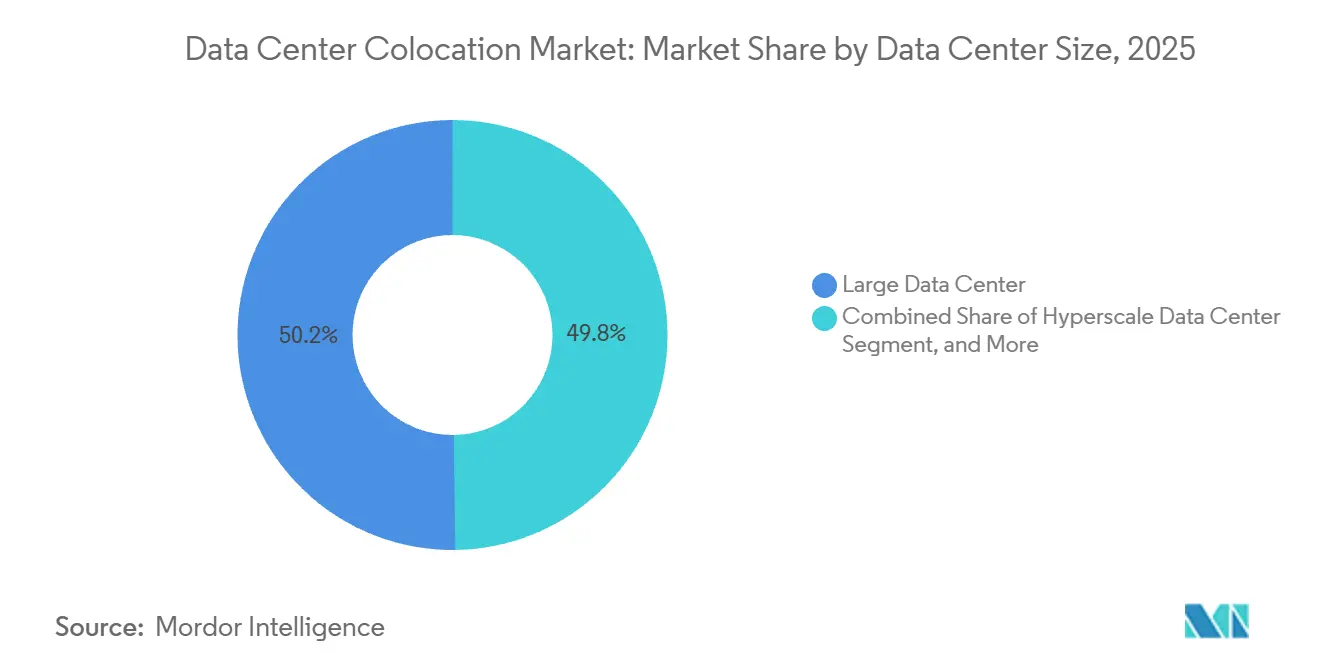

- Por tamanho de instalação, os grandes data centers comandavam 50,21% da participação em 2025, e os campi de hiperescala têm previsão de registrar um CAGR de 12,45% no mesmo horizonte.

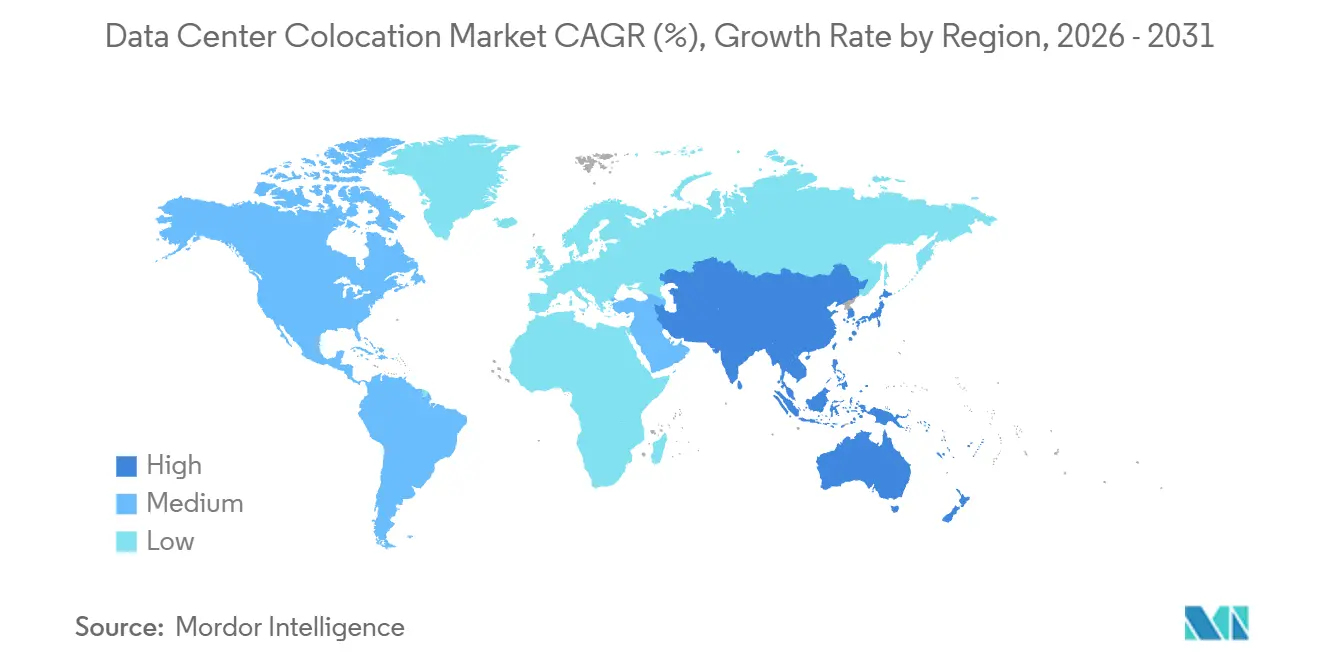

- Por geografia, a América do Norte respondeu por 40,54% da participação em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido, de 12,68%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Colocation de Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Densidade de Cargas de Trabalho Impulsionada por IA Exigindo Suítes Prontas para Resfriamento Líquido | +3.2% | Global, forte na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Dados de IoT, IA e Cargas de Trabalho de Borda | +2.8% | Global com adoção mais rápida na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Leis de Soberania de Dados Mais Rígidas Impulsionando a Demanda Interna | +2.4% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Integração Crescente de Cargas de Trabalho de Nuvem e SaaS | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Iniciativas de IA Soberana Exigindo Capacidade Confiável de Terceiros | +1.8% | Europa, Oriente Médio, Índia | Médio prazo (2-4 anos) |

| Surgimento de Energia Nuclear Local Baseada em SMR para Grandes Campi | +1.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Densidade de Cargas de Trabalho Impulsionada por IA Exigindo Suítes Prontas para Resfriamento Líquido

A arquitetura pronta para resfriamento líquido deixou de ser um nicho para se tornar mainstream porque os clusters de IA generativa já consomem 40-80 quilowatts por rack, um limiar que o resfriamento a ar não consegue atender de forma economicamente viável.[1]DatacenterDynamics Staff, "Retrofits de Resfriamento para Racks de Alta Densidade," datacenterdynamics.com Os operadores estão modernizando trocadores de calor de porta traseira, coletores de água gelada e sistemas de detecção de vazamentos, ao mesmo tempo em que provisionam capacidade de remoção térmica de um megawatt por fileira em novos halls. A Equinix declarou em seu relatório anual de 2025 que 22% das implantações exigiam resfriamento líquido, contra 9% em 2024, desencadeando um orçamento global de retrofit de USD 1,2 bilhão.[2]Equinix Investor Relations, "Relatório Anual 2025," equinix.com A pesquisa do Uptime Institute de 2025 constatou que 68% das empresas esperam que a densidade média de rack supere 30 quilowatts até 2027, destacando a urgência da modernização. Os provedores capazes de certificar suítes prontas para resfriamento líquido rapidamente estão em posição de capturar preços premium até que a capacidade concorrente entre em operação.

Proliferação de Dados de IoT, IA e Cargas de Trabalho de Borda

A criação mundial de dados atingiu 120 zettabytes em 2025, e 40% do volume incremental originou-se de sensores IoT sensíveis à latência, veículos autônomos e robôs industriais. Nós de colocation de borda de 1-5 megawatts estão proliferando em redes suburbanas para que o tráfego possa ser filtrado em até 10 milissegundos antes do backhaul, aliviando o congestionamento nos links de longa distância. A Vapor IO opera 320 sites de borda em 180 metrópoles dos EUA, cada um integrado com rádios de pequenas células 5G e caminhos de fibra com latência inferior a 5 milissegundos para pontos de acesso à nuvem pública. Na Ásia-Pacífico, a NTT Communications implantou 85 micronós em todo o Japão em 2025 para suportar análise de vídeo em tempo real e mensagens de comunicação veículo-a-infraestrutura.[3]NTT Communications, "Implantação de Nós de Borda," ntt.com Essa localização fragmenta a demanda em milhares de microcontratos, abrindo espaço para especialistas regionais que dominam o licenciamento municipal, as conexões de fibra em nível de rua e os alimentadores de energia de bairro.

Leis de Soberania de Dados Mais Rígidas Impulsionando a Demanda Interna

A Lei de Dados da União Europeia, em vigor desde setembro de 2025, proíbe algumas transferências transfronteiriças de dados do setor público e industriais, obrigando as empresas a hospedar cargas de trabalho dentro dos estados-membros. A Lei de Proteção de Dados Pessoais Digitais da Índia, promulgada em agosto de 2024, exige que dados pessoais sensíveis permaneçam em servidores fisicamente localizados na Índia, impulsionando as multinacionais em direção à capacidade em Mumbai, Bangalore e Hyderabad. A Lei de Proteção de Dados Pessoais da Arábia Saudita, em vigor desde janeiro de 2025, leva os hiperescaladores a campi por atacado dentro da zona tecnológica NEOM, onde o Estado subsidia fibra e energia. Esses estatutos elevam a conformidade e a proximidade acima da energia barata como critérios de seleção de sites, o que impulsiona a demanda estável por contratos de colocation domésticos. Os operadores familiarizados com a política local fecham contratos mais rapidamente e alcançam taxas de renovação mais altas do que os concorrentes focados exclusivamente em custo.

Integração Crescente de Cargas de Trabalho de Nuvem e SaaS

As arquiteturas de TI híbridas integram cada vez mais racks de colocation e múltiplas nuvens públicas por meio de malhas definidas por software, criando padrões de tráfego que se assemelham a uma internet metropolitana privada. O Equinix Fabric transportou 3,2 exabytes de tráfego mensal em fevereiro de 2026, um aumento de 47% em relação ao ano anterior, à medida que os clientes construíam circuitos virtuais privados para Amazon Web Services, Microsoft Azure e Google Cloud sem expor dados à internet pública. A Digital Realty observou que as reservas do PlatformDIGITAL cresceram 38% em 2025 porque as empresas preferem pacotes de contrato único que combinam racks, conexões cruzadas e serviços gerenciados. Os gigantes de SaaS se concentram nos mesmos campi, permitindo que os locatários se interconectem diretamente e reduzam os custos de trânsito, o que fortalece ainda mais o efeito de rede do campus. À medida que as garantias de latência e regulatórias se tornam mais críticas, os halls densamente interconectados tornam-se pontos de ancoragem indispensáveis nas cadeias de suprimentos globais de TI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez Crônica de Energia da Rede e Terrenos nas Metrópoles de Nível 1 | -2.6% | América do Norte (Norte da Virgínia, Phoenix), Europa (Dublin, Frankfurt), Ásia-Pacífico (Singapura) | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Construção em Meio a Taxas de Juros Elevadas | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Escalada do Imposto sobre Carbono Aumentando a Imprevisibilidade das Despesas Operacionais | -1.4% | Europa, emergindo na América do Norte | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro Vinculados ao Risco Climático | -1.2% | América do Norte, Europa, mercados costeiros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Energia da Rede e Terrenos nas Metrópoles de Nível 1

A Dominion Energy colocou novos pedidos de interconexão no Norte da Virgínia em uma fila de 36 meses em julho de 2025, efetivamente paralisando o maior cluster do mundo até que as atualizações de subestações de 2028 sejam concluídas. A Autoridade do Mercado de Energia de Singapura manteve sua moratória até dezembro de 2026, aprovando apenas propostas que alcancem eficiência de uso de energia inferior a 1,3 e obtenham 80% de eletricidade renovável. O EirGrid de Dublin limitou a carga adicional de data centers a 200 megawatts, empurrando os desenvolvedores para Cork e Limerick, onde a integração de parques eólicos é mais forte. Os terrenos em Phoenix, Dallas e Amsterdã subiram 60-80% em 2025 porque os investidores disputaram parcelas adjacentes a linhas de 230 quilovolts e rotas de fibra escura. Até que as concessionárias acelerem as expansões, esses gargalos limitarão a expansão de curto prazo nas metrópoles centrais.

Alto Custo Inicial de Construção em Meio a Taxas de Juros Elevadas

O Federal Reserve dos EUA manteve sua taxa de política em torno de 4,25-4,50% no início de 2026, elevando o custo médio ponderado de capital dos REITs de data centers listados de 5,8% em 2023 para 7,4% em 2025. Uma única estrutura hiperescala de 50 megawatts consome USD 800 milhões a USD 1,2 bilhão antes de gerar receita, de modo que aumentos de 150 pontos-base corroem materialmente o valor presente líquido. Desenvolvedores menores sem crédito de grau de investimento pagam spreads de empréstimos para construção de 200-300 pontos-base acima dos benchmarks, limitando sua capacidade de conquistar megacontratos. Muitos agora sindicam capital com fundos de pensão e fundos soberanos, como demonstrado pelo empreendimento de USD 15 bilhões entre Equinix, GIC e CPP fechado em fevereiro de 2026. As parcerias de capital estabilizam o custo nominal, mas prolongam os ciclos de due diligence, retardando a oferta pronta para construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Suítes por Atacado Ganham Participação à Medida que Laboratórios de IA Garantem Capacidade de Longo Prazo

Os contratos por atacado estão se expandindo a um CAGR de 12,32% porque os hiperescaladores e as organizações de pesquisa em IA preferem halls de múltiplos megawatts que garantam energia de rack, isolamento de segurança e resfriamento específico desde o primeiro dia. A CyrusOne revelou em sua conferência do quarto trimestre de 2025 que os contratos por atacado representaram 72% das reservas, com tamanhos médios acima de 20 megawatts e prazos de cerca de 12 anos, refletindo um apetite robusto. O modelo transfere o risco de construção para os proprietários, mas permite que os locatários especifiquem as dimensões das gaiolas, os dutos de fibra e os layouts dos gabinetes, alinhando o envelope físico com os clusters de treinamento proprietários. Apenas um punhado de proprietários consegue mobilizar fases de USD 1 bilhão enquanto navega por aprovações de rede de vários anos, conferindo aos incumbentes uma vantagem de escala no mercado de colocation de data center. O colocation por varejo ainda detinha 63,53% da participação em 2025 porque as empresas de médio porte valorizam o crescimento incremental, as salas de operadoras densas e a faturação mensal sem compromissos de capital.

Os preços de varejo nas metrópoles de nível 1 tiveram média de USD 150 a USD 250 por quilowatt por mês em 2025, um prêmio que inclui conexões cruzadas, serviços remotos 24×7 e salas de encontro neutras para operadoras. Operadores como a Digital Realty combinam ambos os modelos dentro de um único campus, criando alas por atacado para locatários âncora e halls de varejo para centenas de clientes menores, aumentando a utilização do terreno e o rendimento da receita. As estratégias de capacidade híbrida encurtam os ciclos de retorno ao preencher as baias de energia mais cedo na linha do tempo de construção. Ao longo do horizonte de previsão, o crescimento mais rápido do atacado reduzirá a participação do varejo, mas os dois formatos coexistirão porque atendem a diferentes perfis de fluxo de caixa e flexibilidade. A inovação contínua no provisionamento automatizado e na medição de energia como serviço borrará ainda mais as fronteiras entre as duas abordagens no mercado de colocation de data center.

Por Tipo de Nível: Nível 4 Ganha Espaço à Medida que Cargas de Trabalho Financeiras e de Saúde Exigem Tolerância a Falhas

Os halls de nível 4 têm previsão de crescer a um CAGR de 12,56% porque bancos, bolsas de valores e redes de saúde não podem tolerar mais de 26 minutos de inatividade anual e enfrentam multas crescentes por interrupção de serviço. O Padrão de Nível do Uptime Institute especifica redundância 2N+1 para cada componente de energia e resfriamento, além de caminhos de distribuição tolerantes a falhas, o que acrescenta 25-35% aos custos de capital, mas praticamente elimina pontos únicos de falha. A QTS Realty Trust já opera 12 campi certificados no Nível 4 e os comercializa para processadores de pagamento que quantificam as perdas por interrupção em milhões por minuto. A queda nos preços dos sistemas UPS rotativos e das chaves de transferência automática está reduzindo a barreira para a adoção do Nível 4 entre empresas menores. À medida que os reguladores na Europa e na América do Norte endurecem os mandatos de resiliência operacional, o prêmio do Nível 4 torna-se mais fácil de justificar, reforçando sua trajetória de ganho de participação no mercado de colocation de data center.

O Nível 3 reteve 46,43% da participação em 2025 porque equilibra disponibilidade e custo por meio de redundância N+1 e caminhos de manutenção simultânea, atendendo a fornecedores de SaaS, plataformas de comércio eletrônico e redes de streaming. Alguns operadores integram layouts mecânicos de Nível 3 com procedimentos operacionais de Nível 4, oferecendo um meio-termo para clientes atentos ao orçamento, mas que não querem relaxar os benchmarks de resiliência. Os sites de Nível 1 e Nível 2 persistem principalmente em contextos de borda ou de países em desenvolvimento, onde as cargas de trabalho toleram interrupções ocasionais, mas continuarão encolhendo à medida que as arquiteturas de nuvem globais se padronizem em baselines mais elevados. Os campi de múltiplos níveis permitem que os provedores migrem os clientes para cima à medida que a tolerância ao risco diminui ao longo do tempo. Esse espectro de níveis suporta tanto a demanda premium quanto a orientada a valor, ao mesmo tempo em que migra a base instalada para maior confiabilidade.

Por Tamanho do Data Center: Instalações de Hiperescala Lideram o Crescimento à Medida que os Clusters de IA Exigem Espaços em Escala de Megawatts

Os campi de hiperescala estão registrando um CAGR de 12,45% porque um único treinamento de IA pode agora exigir 50-100 megawatts e necessitar de backhaul de fibra de caminho duplo de 400-800 Gbps. A EdgeCore garantiu USD 17 bilhões em dezembro de 2025 para construir 2,5 gigawatts na América do Norte e na Europa em fases de 80 megawatts com subestações no local e plantas de água gelada pré-fabricadas, demonstrando a confiança dos investidores na demanda por megacampi. Esses projetos exigem solidez de balanço patrimonial, pedidos de transformadores com longo prazo de entrega e sofisticadas habilidades de interface com a rede, concentrando a participação entre um punhado de desenvolvedores globais. Os grandes sites multilocatários entre 10 e 50 megawatts ainda detinham 50,21% da participação em 2025 porque suportam espaços híbridos que combinam âncoras por atacado e suítes de varejo de alta margem. O modelo modular da EdgeConneX começa em blocos de 5 megawatts que escalam para 30 megawatts conforme a demanda se materializa, permitindo que os proprietários escalonem o capital enquanto minimizam a energia ociosa.

Os halls de médio porte de 2-10 megawatts atendem a empresas regionais e cargas de trabalho governamentais que exigem hospedagem no país, mas não têm orçamentos de hiperescala. Os micronós de borda com menos de 2 megawatts atendem a usos críticos de latência, como drones autônomos, sobreposições de realidade aumentada e robótica de fábrica. Os operadores que combinam múltiplos espaços sob um único guarda-chuva corporativo podem migrar os clientes entre os níveis à medida que crescem, capturando a participação na carteira ao longo da vida. A estratificação da demanda também suaviza os ciclos de receita porque os nós menores tipicamente se preenchem mais rapidamente, enquanto os megacampi entregam retornos irregulares, mas expressivos, uma vez em operação. Juntas, essas faixas de tamanho criam um efeito de portfólio diversificado que estabiliza o tamanho mais amplo do mercado de colocation de data center.

Análise Geográfica

A América do Norte reteve 40,54% da participação em 2025 porque o Norte da Virgínia, o Vale do Silício e Dallas ancoram os triângulos de interconexão mais densos do mundo. O Condado de Loudoun sozinho abriga mais de 2 gigawatts de capacidade ativa, suportada pelos cabos submarinos MAREA e Dunant. O Canadá está emergindo como um local de transbordamento graças a tarifas de energia hidrelétrica industrial tão baixas quanto CAD 0,039 por kWh, equivalente a USD 0,031, e generosas isenções fiscais provinciais para construções neutras em carbono. O México está crescendo em Querétaro e Monterrey, onde a KIO Networks e outras empresas sustentam cargas de trabalho de manufatura digital nearshore sob o marco comercial do USMCA. Embora as fórmulas de imposto sobre propriedade nos condados de data centers dos EUA estejam se tornando mais rígidas, as metrópoles secundárias com capacidade sobressalente de 230 quilovolts continuam absorvendo megawatts diferidos, preservando o impulso regional.

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido, de 12,68%, porque os mandatos de nuvem soberana na China e na Índia, os lançamentos de 5G em todo o Sudeste Asiático e o roteiro de IA da Agência Digital do Japão impulsionam a hospedagem local. A China Telecom e a GDS estão expandindo os campi de Pequim, Xangai e Shenzhen, que devem manter os dados governamentais e financeiros no país sob a Lei de Segurança de Dados. O mercado da Índia cresceu 18% em 2025, com a Yotta Infrastructure, a Adani Enterprises e a ST Telemedia comprometendo mais de USD 5 bilhões em halls em Mumbai e Bangalore próximos a pontos de aterrissagem de cabos submarinos. Singapura reabriu o licenciamento em 2026 com um limite de 200 megawatts vinculado a critérios de eficiência de uso de energia e energia renovável, reacendendo o interesse global dos proprietários. A Austrália e a Nova Zelândia atraem locatários de hiperescala que devem manter capacidade de backup em zonas sísmicas separadas sob as diretrizes da APRA, sustentando a demanda em torno de Sydney, Melbourne e Auckland.

A Europa detém uma participação madura, mas em transformação, porque os gargalos de rede em Frankfurt, Londres e Dublin redirecionam o capital para Amsterdã, Paris, Madri e Milão. A União Europeia estendeu seu Sistema de Comércio de Emissões em janeiro de 2026 para incluir a eletricidade de data centers, incentivando os operadores a celebrar acordos de compra de energia renovável de 15-20 anos e a colocação em zonas rurais de energia eólica. O congestionamento em Frankfurt já levou a Digital Realty e a CyrusOne a sites ao longo do arco de alta tensão Reno-Meno, que aproveita a energia eólica offshore. O Oriente Médio avança rapidamente com megaprojetos apoiados pelo Estado, como o NEOM e os clusters Khazna dos Emirados Árabes Unidos, posicionando a região como uma ponte digital entre a Europa, a África e a Ásia. A África, embora incipiente, está aquecendo em África do Sul, Egito e Nigéria, onde a Teraco e a Africa Data Centres constroem halls neutros para operadoras para atender a um boom de internet móvel e mandatos de residência bancária. A América do Sul mantém uma expansão constante à medida que a Scala Data Centers e a Odata ampliam a capacidade em São Paulo e no Rio de Janeiro para suportar a regulamentação de fintech e open banking que exige hospedagem local.

Cenário Competitivo

O mercado apresenta fragmentação moderada com empresas como Equinix, Digital Realty, NTT Communications, CyrusOne, China Telecom e outras. A Equinix e a Digital Realty se diferenciam por meio de malhas de interconexão globais que permitem às empresas ativar circuitos privados para centenas de nuvens, plataformas de SaaS e operadoras em minutos. A NTT aproveita a fibra de telecomunicações profunda no Japão e no Sudeste Asiático, agrupando serviços de rede com racks em um único contrato, o que atrai empresas que buscam soluções completas. A China Telecom domina as cargas de trabalho soberanas por trás do Grande Firewall, ilustrando como o alinhamento de políticas pode substituir a concorrência aberta nos mercados domésticos.

A tecnologia é uma segunda alavanca competitiva. A Iron Mountain registrou em fevereiro de 2026 uma patente para um sistema de resfriamento baseado em IA que prevê picos térmicos com 15 minutos de antecedência e reduz a energia dos resfriadores em 18% em comparação com as configurações estáticas. Os módulos de estrutura de aço pré-fabricados da Aligned Data Centers e da Prime Data Centers reduzem os ciclos de construção para 12-18 meses, em comparação com os 24-36 meses típicos das estruturas de concreto, uma vantagem quando os hiperescaladores querem capacidade imediata. O capital de infraestrutura da Brookfield, da Blackstone e da DigitalBridge alimenta aquisições de especialistas regionais, comprimindo os custos de aquisição e aguçando o poder de negociação com as concessionárias, o que eleva as barreiras para os entrantes com pouco capital.

Os especialistas regionais ainda prosperam ao dominar terrenos escassos próximos a pontos de aterrissagem de cabos submarinos ou ao pioneirar micronós de borda em metrópoles mal atendidas. O campus de Joanesburgo da Teraco abriga a sala de encontro mais conectada da África, atraindo todas as operadoras de nível 1 do continente. Os sites adjacentes a torres da Vapor IO cobrem as cidades de nível 2 dos EUA e monetizam jogos de baixa latência, fusão de sensores e fatiamento de 5G privado. As credenciais de sustentabilidade pesam muito nas aquisições europeias, de modo que os operadores que garantem certificados de energia renovável rastreáveis e publicam relatórios detalhados de uso de água obtêm vantagens de pontuação nos ciclos de solicitação de proposta. A convergência de escala financeira, alcance de rede e relatórios de sustentabilidade prepara o terreno para uma consolidação gradual, mas a criatividade regional mantém o campo competitivo dinâmico por ora.

Líderes do Setor de Colocation de Data Center

Equinix Inc.

Digital Realty Trust Inc.

NTT Global Data Centers

CyrusOne Inc.

ST Telemedia Global Data Centres

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Equinix fechou uma joint venture de USD 15 bilhões com a GIC e a CPP Investments para financiar campi hiperescala xScale em Tóquio, Sydney e Frankfurt, com foco em contratos por atacado de 10 a 15 anos.

- Janeiro de 2026: A Digital Realty reportou 180 megawatts de novas reservas por atacado no quarto trimestre de 2025, incluindo uma âncora de nuvem europeia e um laboratório de pesquisa em IA nos EUA.

- Janeiro de 2026: A Autoridade do Mercado de Energia de Singapura reabriu o licenciamento de data centers, autorizando 200 megawatts para halls que alcancem eficiência de uso de energia inferior a 1,3 e 80% de fornecimento renovável.

- Dezembro de 2025: A EdgeCore Digital Infrastructure garantiu USD 17 bilhões de investidores institucionais para construir 2,5 gigawatts de capacidade hiperescala na América do Norte e na Europa.

Escopo do Relatório Global do Mercado de Colocation de Data Center

Colocation é quando as organizações colocam seus próprios servidores e outros hardwares de computação essenciais para armazenamento de dados em espaço alugado em um data center físico de propriedade e/ou operado por terceiros. Normalmente, os serviços de colocation incluem o edifício onde tudo está alojado, bem como componentes de rede, segurança física, energia redundante e resfriamento redundante, que então suportam os servidores e o armazenamento fornecidos pelo cliente.

O Relatório do Mercado de Colocation de Data Center é Segmentado por Tipo de Solução (Multilocatário por Atacado e Multilocatário por Varejo), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multilocatário por Atacado |

| Multilocatário por Varejo |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Pequeno Data Center |

| Médio Data Center |

| Grande Data Center |

| Data Center de Hiperescala |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Solução | Multilocatário por Atacado | ||

| Multilocatário por Varejo | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho do Data Center | Pequeno Data Center | ||

| Médio Data Center | |||

| Grande Data Center | |||

| Data Center de Hiperescala | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado global de colocation de data center em 2031?

O mercado tem previsão de atingir USD 291,98 bilhões até 2031, expandindo-se a um CAGR de 18,41% a partir de 2026.

Por que os provedores de nuvem de hiperescala estão impulsionando a demanda por colocation por atacado?

Os hiperescaladores arrendam blocos de múltiplos megawatts que exigem energia e resfriamento dedicados, favorecendo os halls por atacado por suas economias de escala e prazos contratuais de 15 anos.

Como os regulamentos de soberania de dados estão influenciando as decisões de localização das instalações?

As leis que obrigam o armazenamento localizado levam as empresas a colocar cargas de trabalho em sites de colocation no país, estimulando novas construções na Europa, na Ásia-Pacífico e nos mercados emergentes.

Quais tecnologias de resfriamento estão ganhando espaço para cargas de trabalho de IA?

O resfriamento líquido direto ao chip e por imersão está substituindo os sistemas de ar tradicionais para suportar densidades de rack de até 100 kW.

Página atualizada pela última vez em: