Tamanho e Participação do Mercado de Gerenciamento de Infraestrutura de Data Center (DCIM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.25% CAGR |

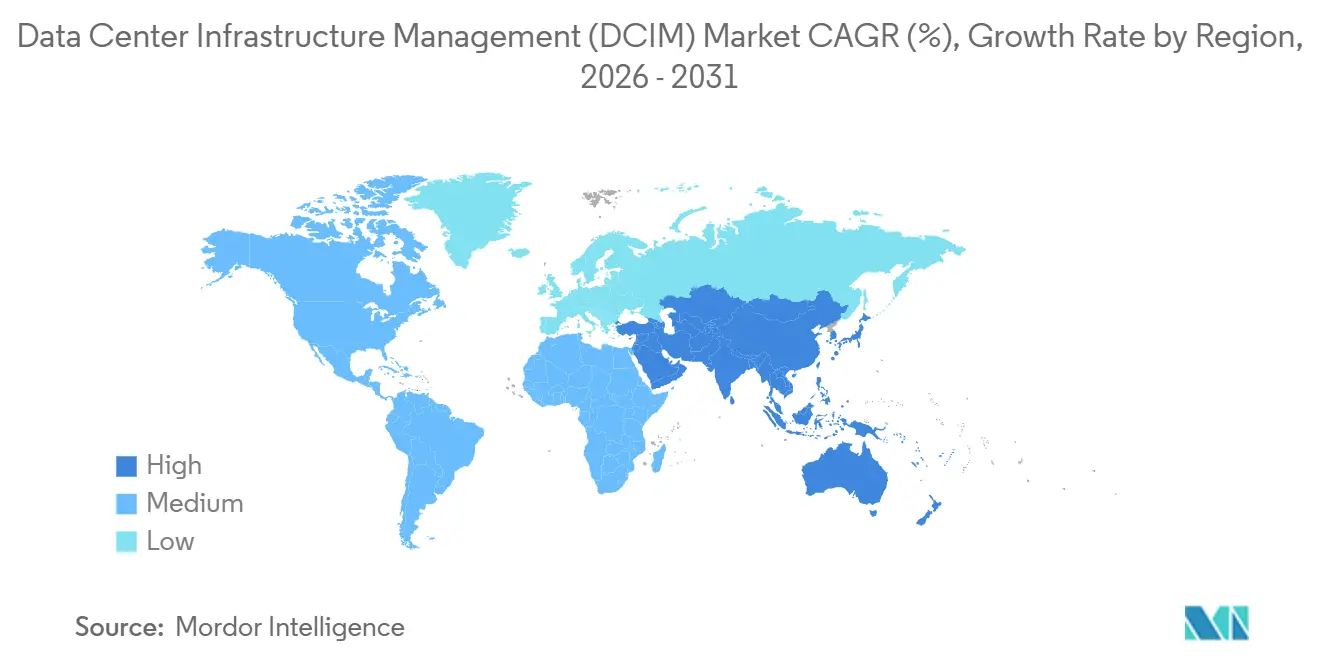

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

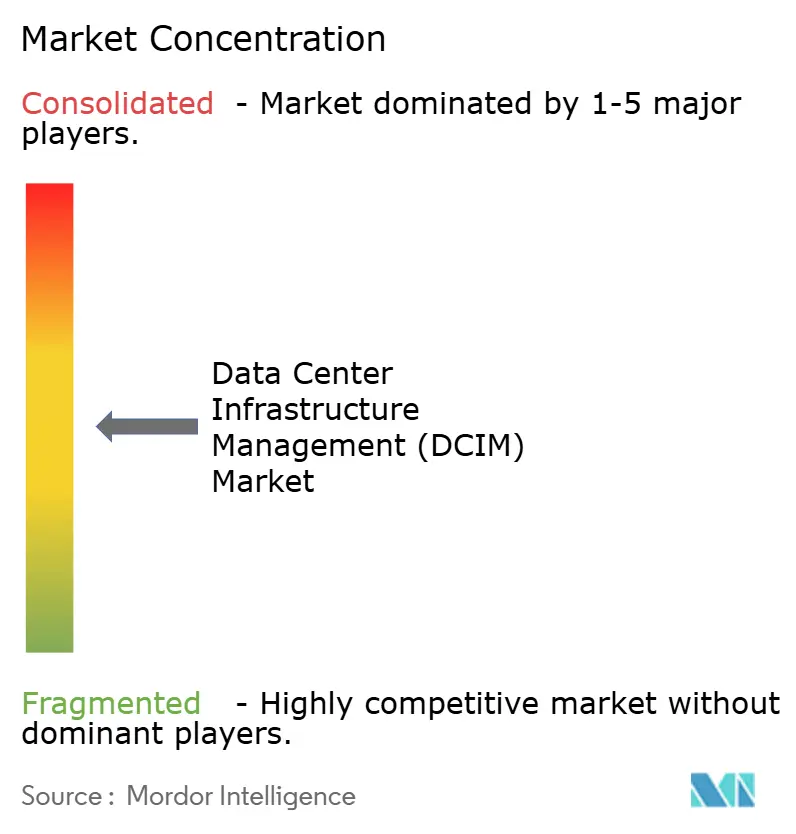

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de Infraestrutura de Data Center (DCIM) por Mordor Intelligence

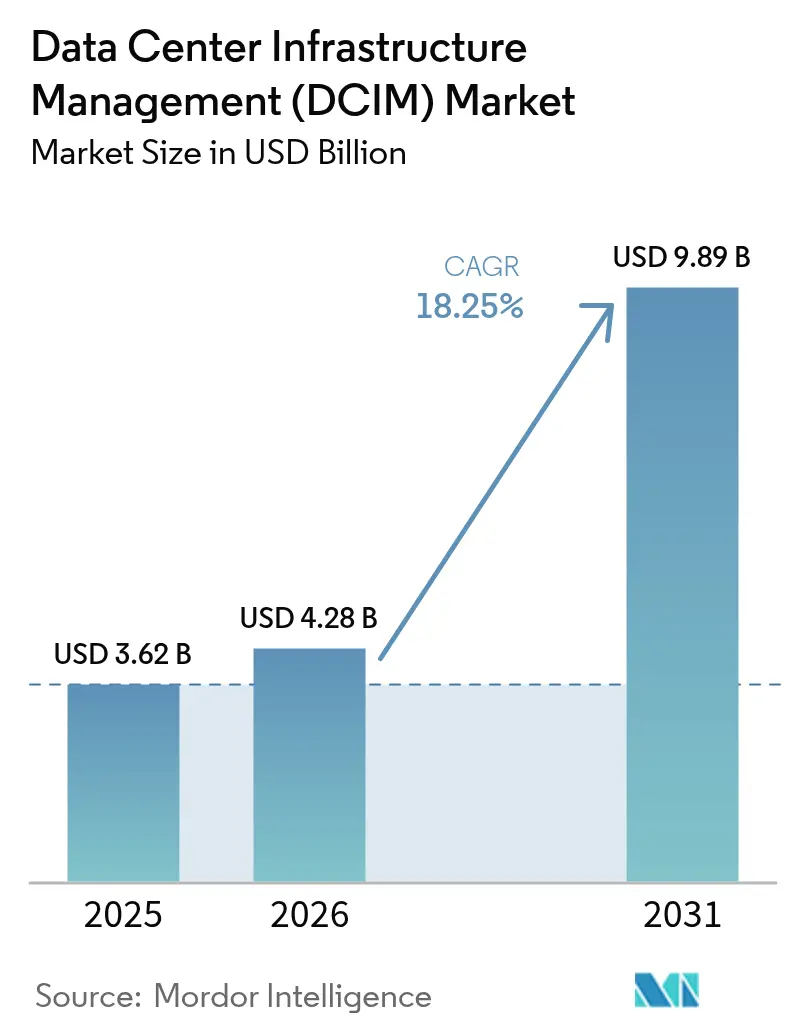

O tamanho do mercado de gerenciamento de infraestrutura de data center está projetado em USD 3,62 bilhões em 2025, USD 4,28 bilhões em 2026, e deve atingir USD 9,89 bilhões até 2031, crescendo a um CAGR de 18,25% de 2026 a 2031. Os operadores estão ampliando a telemetria nas camadas de energia, resfriamento e rede para cumprir regras mais rígidas de divulgação de risco climático, enquanto clusters de hiperescala acima de 500 MW exigem dinâmica de fluidos computacional que os sistemas legados de gerenciamento predial não conseguem fornecer. Os provedores de colocation ainda dominam o mercado de gerenciamento de infraestrutura de data center, mas os hiperescaladores verticalmente integrados estão incorporando o DCIM em pilhas de orquestração proprietárias, aumentando a pressão competitiva sobre os fornecedores independentes. A receita de serviços está se acelerando à medida que as instalações brownfield terceirizam a integração OT-TI, e as seguradoras de cibersegurança agora especificam telemetria de risco baseada em DCIM, convertendo uma ferramenta antes opcional em uma necessidade de conformidade. Os provedores de capital também começaram a vincular descontos de taxa de juros a métricas de eficiência de uso de energia verificadas por painéis de DCIM, transformando a eficiência operacional em alavancagem direta no balanço patrimonial.

Principais Conclusões do Relatório

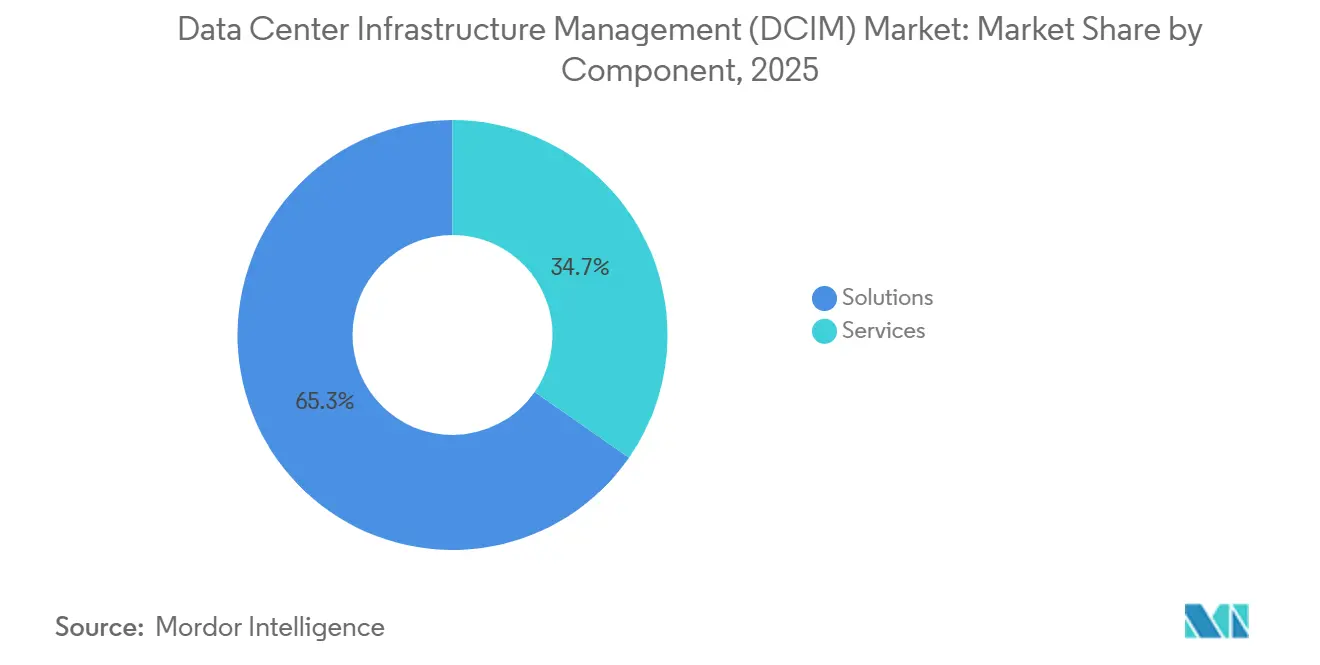

- Por componente, as soluções detinham 65,34% da participação de receita em 2025, enquanto os serviços avançam a um CAGR de 19,45% até 2031.

- Por tipo de nível, as instalações de Nível 3 lideraram com 51,86% da participação do mercado de gerenciamento de infraestrutura de data center em 2025, enquanto os sites de Nível 4 têm previsão de expansão a um CAGR de 19,63% até 2031.

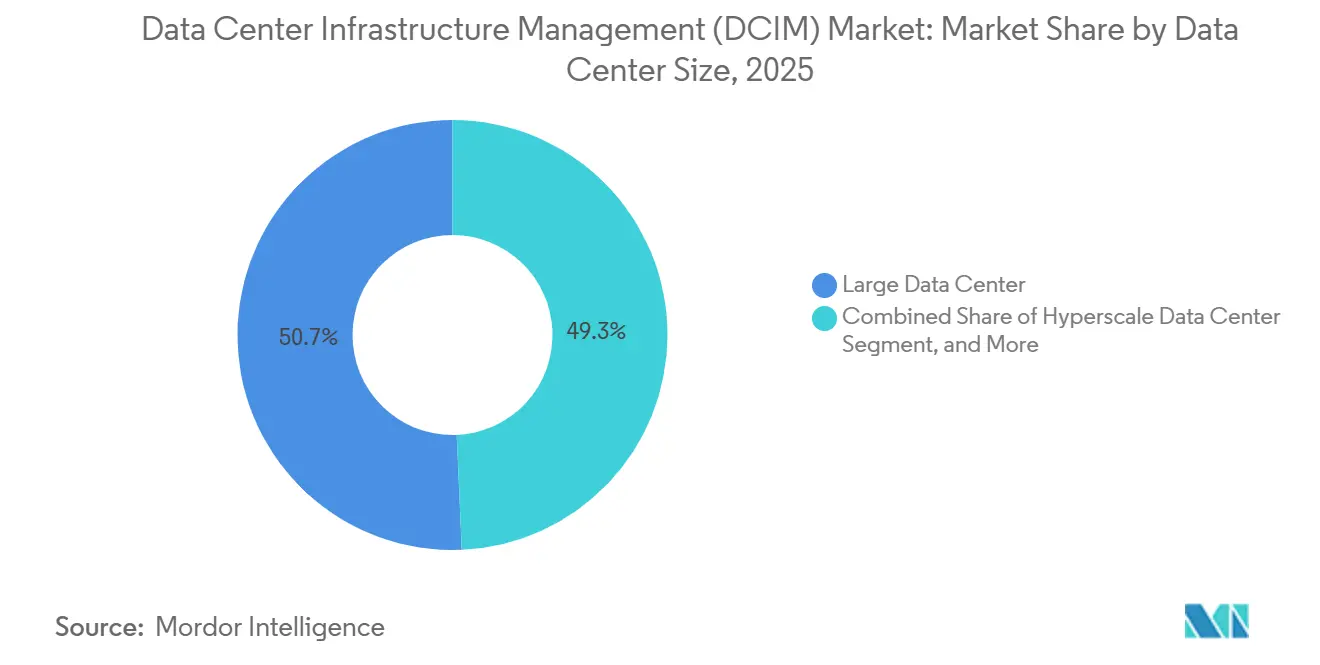

- Por tamanho de data center, os sites de grande porte entre 10 MW e 50 MW representaram 50,68% do tamanho do mercado de gerenciamento de infraestrutura de data center em 2025, mas os campi de hiperescala acima de 50 MW são os de crescimento mais rápido, com um CAGR de 19,75%.

- Por tipo de data center, os provedores de colocation capturaram 53,38% de participação em 2025, e as implantações de hiperescaladores ou provedores de serviços em nuvem devem crescer a um CAGR de 19,92% até 2031.

- Por geografia, a América do Norte comandou 39,93% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 19,81% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gerenciamento de Infraestrutura de Data Center (DCIM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Busca Acelerada pelo Net-Zero e Divulgação Obrigatória do Uso de Energia | +3.8% | Global, aplicação antecipada na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Construções de Hiperescala Superando Clusters de 500 MW | +4.2% | América do Norte e Ásia-Pacífico, expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Proliferação de Data Centers Edge e Micro para 5G e IoT | +2.6% | Ásia-Pacífico e Europa, metrópoles selecionadas da América do Norte | Curto prazo (≤ 2 anos) |

| Cargas Térmicas Impulsionadas por IA e ML Exigindo DCIM Acoplado a CFD em Tempo Real | +3.9% | Global, concentrado em instalações de hiperescala e Nível 4 | Médio prazo (2-4 anos) |

| Apólices de Ciberseguro Exigindo Telemetria de Risco Baseada em DCIM | +1.7% | América do Norte e União Europeia, hubs emergentes na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Financiamento Vinculado a ESG que Pontua Métricas de Eficiência Verificadas por DCIM | +2.1% | Global, liderado pela América do Norte e Europa, com expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Busca Acelerada pelo Net-Zero e Divulgação Obrigatória do Uso de Energia

As divulgações obrigatórias relacionadas ao clima nos Estados Unidos e na União Europeia obrigam os operadores a reportar emissões de Escopo 2 no nível das instalações com atestação de terceiros, impulsionando a rápida adoção de plataformas de DCIM capazes de desagregar o consumo de energia até cargas de trabalho individuais.[1]Comissão de Valores Mobiliários dos Estados Unidos, "A SEC Adota Regras para Aprimorar e Padronizar as Divulgações Relacionadas ao Clima para Investidores," SEC.gov Os provedores de colocation agora incluem painéis de contabilidade de carbono para os locatários, transformando a sobrecarga regulatória em um diferencial competitivo. As instituições financeiras reconhecem o valor da telemetria verificada: os frameworks de empréstimos verdes tratam as economias de energia verificadas por DCIM como uso elegível dos recursos, reduzindo os custos de captação.[2]Corporação Financeira Internacional, "Framework de Empréstimo Verde para Data Centers," IFC.org À medida que os operadores publicam métricas de intensidade energética, o benchmarking entre pares impulsiona novas iniciativas de eficiência, reforçando a demanda por monitoramento granular em tempo real. O impulsionador, portanto, amplifica tanto as obrigações de conformidade quanto as vantagens de acesso ao capital, criando um ciclo virtuoso para o mercado de gerenciamento de infraestrutura de data center.

Construções de Hiperescala Superando Clusters de 500 MW

Os campi de múltiplos gigawatts anunciados pela Oracle, Vantage Data Centers e vários consórcios apoiados por governos soberanos superam em muito as instalações empresariais tradicionais e exigem planos de controle unificados capazes de simular o fluxo de ar e a distribuição de energia em dezenas de milhares de racks. O planejamento manual de capacidade é inviável nessa escala, portanto os operadores integram o DCIM com a dinâmica de fluidos computacional para prever a formação de pontos quentes e ajustar o resfriamento em tempo real. A previsão de energia renovável é cada vez mais incorporada a esses modelos para deslocar cargas de trabalho em lote para horas de geração excedente, alinhando o despacho operacional com as metas de sustentabilidade.[3] Financial Times, "Digital Edge Conclui Data Center de 500 MW na Indonésia," FT.com A demanda de hiperescala, portanto, se traduz diretamente em maior densidade de sensores, fluxos de dados mais ricos e crescimento sustentado de licenciamento de software para o mercado de gerenciamento de infraestrutura de data center.

Proliferação de Data Centers Edge e Micro para 5G e IoT

Dezenas de micro instalações, cada uma bem abaixo de 100 kW, estão sendo instaladas a menos de 10 ms dos usuários finais urbanos para suportar aplicações sensíveis à latência, como veículos autônomos e automação industrial. Sem pessoal no local, os operadores dependem da telemetria de DCIM para manutenção preditiva e detecção de anomalias, permitindo que uma única equipe monitore centenas de sites distribuídos. As operadoras de telecomunicações incorporam agentes de DCIM leves em módulos conteinerizados, integrando métricas de temperatura, umidade e qualidade de energia em painéis centralizados. Os órgãos reguladores no Japão e em outras economias avançadas agora exigem 99,99% de disponibilidade na borda, tornando o DCIM um pré-requisito para licenças de operadoras. A proliferação de nós edge, portanto, expande a base de dispositivos endereçável, sustentando o crescimento constante do mercado de gerenciamento de infraestrutura de data center.

Cargas Térmicas Impulsionadas por IA e ML Exigindo DCIM Acoplado a CFD em Tempo Real

Densidades de rack superiores a 100 kW, impulsionadas por GPUs como o H100 da NVIDIA, forçaram os operadores a retrofitar resfriamento líquido direto ao chip e trocadores de calor de porta traseira. Esses sistemas introduzem novos modos de falha que vão desde cavitação de bomba até vazamentos de fluido refrigerante, exigindo fusão de sensores nas camadas mecânica e de TI. A plataforma da Schneider Electric agora transmite telemetria em tempo real para um motor de CFD que prevê a distribuição de temperatura com segundos de antecedência, permitindo ajustes automatizados do resfriador antes que os pontos quentes se formem. Ensaios acadêmicos demonstraram que agentes de aprendizado por reforço treinados em dados de DCIM podem reduzir a energia de resfriamento em 18% sem comprometer a disponibilidade. As cargas de trabalho de IA, portanto, elevam o DCIM de ferramenta opcional de eficiência a sistema de controle de missão crítica, ampliando ainda mais o mercado de gerenciamento de infraestrutura de data center.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade Persistente de Integração OT-TI e Sobreposição com BMS Legado | -2.3% | Global, aguda em brownfields da América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Soberania de Dados sobre Plataformas de DCIM Hospedadas na Nuvem | -1.6% | Europa, China, Índia, mercados selecionados do Oriente Médio | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Instalações com Conhecimento em DCIM | -1.4% | Global, grave na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Densidades de Rack de IA em Ascensão Superando os Retrofits de Rede de Sensores | -1.9% | Sites de hiperescala e Nível 4 na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Persistente de Integração OT-TI e Sobreposição com BMS Legado

As instalações brownfield ainda dependem de protocolos proprietários como BACnet e Modbus, que não conseguem interoperar nativamente com pilhas de DCIM modernas baseadas em RESTful ou SNMP. Os projetos de integração, portanto, exigem middleware personalizado, estendendo os prazos e inflacionando os custos. Os silos organizacionais agravam o problema: as equipes de instalações resistem em ceder o controle de HVAC para a TI, enquanto a TI carece de expertise em física térmica, levando a painéis concorrentes e gerenciamento fragmentado de alarmes. Os gateways de borda ajudam a traduzir dados legados, mas introduzem latência e novos pontos únicos de falha, negando parcialmente o valor em tempo real do DCIM. Até que os fornecedores ofereçam uma ponte de protocolo perfeita, essa restrição continuará a reduzir uma parcela mensurável do CAGR previsto para o mercado de gerenciamento de infraestrutura de data center.

Preocupações com Soberania de Dados sobre Plataformas de DCIM Hospedadas na Nuvem

O Regulamento Geral sobre a Proteção de Dados da União Europeia, a Lei de Segurança de Dados da China e o projeto de lei de privacidade da Índia classificam a telemetria operacional como dados de infraestrutura sensível, impedindo transferências transfronteiriças. Os operadores são, portanto, forçados a implantar instâncias de DCIM no local, que carecem da aplicação automática de patches e da elasticidade do software como serviço. A manutenção de pilhas separadas para cada jurisdição aumenta o custo total de propriedade em até um terço e desvia o P&D dos fornecedores para variantes específicas de cada região. Os hiperescaladores responderam desenvolvendo módulos locais de DCIM, mas essa duplicação fragmenta os conjuntos de funcionalidades e desacelera a inovação. A sobrecarga de conformidade resultante modera as taxas de adoção de curto prazo, especialmente entre os operadores multinacionais que esperavam operar um único plano de controle global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Plataformas de Software Superam o Hardware à Medida que a Virtualização se Aprofunda

As soluções capturaram a maior fatia do mercado de gerenciamento de infraestrutura de data center em 2025 porque os módulos de gerenciamento de ativos e capacidade expõem servidores ociosos, recuperam energia desperdiçada e reduzem os buffers de provisionamento. Os serviços, no entanto, estão crescendo mais rapidamente à medida que as empresas recorrem a integradores de sistemas para retrofits brownfield que conectam resfriadores, geradores e sensores no nível do rack em um único painel de controle. O tamanho do mercado de gerenciamento de infraestrutura de data center associado aos serviços gerenciados está se ampliando à medida que os operadores migram de licenças perpétuas para contratos de assinatura ancorados em acordos de nível de serviço para resposta a incidentes e otimização trimestral. As estratégias dos fornecedores agora agrupam consultoria, integração e monitoramento recorrente para garantir o valor ao longo do ciclo de vida, e fusões como a aquisição da AVEVA pela Schneider Electric mostram os incumbentes convergindo para ofertas de pilha completa.

A complexidade de integração também impulsiona a demanda por serviços profissionais quando os operadores precisam traduzir feeds legados de BACnet ou LonWorks em APIs modernas. Os hiperescaladores preferem construir seu próprio middleware, mas as empresas menores carecem de tais recursos e, portanto, terceirizam para especialistas verticais. À medida que a virtualização abstrai as identidades de hardware, os módulos de software que reconciliam cargas de trabalho dinâmicas com racks físicos ganham importância, reforçando a tendência de mix de receita em direção às soluções. Ao longo do horizonte de previsão, a elasticidade do software permitirá modelos de pagamento conforme o crescimento, estreitando os relacionamentos com os fornecedores e impulsionando a venda cruzada em complementos de resfriamento, rede e automação de fluxo de trabalho em todo o mercado de gerenciamento de infraestrutura de data center.

Por Tipo de Nível: Os Investimentos em Nível 4 Aumentam à Medida que os Serviços Financeiros Exigem Tolerância a Falhas

Os sites de Nível 3 constituíram pouco mais da metade das instalações em 2025 porque sua redundância N+1 equilibra o tempo de atividade com as despesas de capital. No entanto, as cargas de trabalho de serviços financeiros, saúde e defesa exigem 99,995% de disponibilidade, impulsionando as construções de Nível 4 que incorporam caminhos de energia e resfriamento 2N juntamente com sequências de failover automatizadas. A participação do mercado de gerenciamento de infraestrutura de data center para implantações de Nível 4 está, portanto, definida para subir rapidamente à medida que os reguladores e as seguradoras de cibersegurança vinculam a subscrição de apólices à tolerância a falhas certificada. Os operadores também estão adotando manutenção preditiva orientada por DCIM que agenda a troca de componentes antes dos limites de tempo médio entre falhas, melhorando a economia do Nível 4 apesar dos custos iniciais mais elevados.

Regionalmente, a América do Norte e a Europa lideram a adoção do Nível 4 devido a mandatos rigorosos de nível de serviço, enquanto a Ásia-Pacífico segue uma estratégia modular que atualiza as estruturas de Nível 3 para Nível 4 à medida que a demanda amadurece. A Arábia Saudita e os Emirados Árabes Unidos avançam diretamente para o Nível 4 para cargas de trabalho de nuvem soberana, incorporando instrumentação rigorosa de DCIM desde o primeiro dia. Por outro lado, os sites de Nível 1 e Nível 2 sobrevivem principalmente como nós edge onde a latência supera as garantias de disponibilidade e os limites orçamentários desencorajam a redundância intensiva em capital. Mesmo assim, módulos leves de DCIM estão sendo implantados para minimizar deslocamentos de técnicos e automatizar a triagem de alarmes, estendendo o alcance da tecnologia por todo o mercado de gerenciamento de infraestrutura de data center.

Por Tamanho de Data Center: Os Campi de Hiperescala Impulsionam a Densidade de Instrumentação

As instalações de grande porte entre 10 MW e 50 MW dominaram a receita de 2025 porque atendem tanto à terceirização empresarial quanto ao colocation multilocatário. Os campi de hiperescala, no entanto, estão escalando mais rapidamente à medida que os provedores de serviços em nuvem concentram a computação em menos sites gigantescos para aproveitar as economias de escala. O tamanho do mercado de gerenciamento de infraestrutura de data center atribuível aos operadores de hiperescala está, assim, se expandindo, com plataformas ingerindo telemetria de dezenas de milhares de sensores por sala em frequência abaixo de um segundo. Esses operadores exigem detecção de anomalias por aprendizado de máquina que correlaciona eventos de qualidade de energia com o throttling de GPU, forçando os fornecedores a rearquitetar bancos de dados em torno da ingestão de séries temporais em níveis de terabytes por dia.

As instalações médias e pequenas ainda são importantes, especialmente em metrópoles secundárias e para setores regulados que exigem hospedagem no país. Seus operadores valorizam a implantação simplificada e frequentemente escolhem pacotes de DCIM baseados em appliance que oferecem monitoramento essencial sem personalização profunda. No entanto, à medida que a computação edge empurra o processamento em direção aos clusters de usuários, muitos sites pequenos adotam pacotes de sensores para gerenciar operações sem pessoal, espalhando o mercado de gerenciamento de infraestrutura de data center por uma área geográfica mais ampla. Em última análise, a contagem de sensores, e não apenas a área do piso, definirá as oportunidades de receita futuras.

Por Tipo de Data Center: Os Hiperescaladores Internalizam o DCIM enquanto os Provedores de Colocation Padronizam

Os provedores de colocation dependem de faturamento transparente e painéis para locatários, portanto investem fortemente em portais de DCIM com marca branca que expõem telemetria de energia e ambiental no nível do rack. Os hiperescaladores internalizam capacidades idênticas, mas raramente as externalizam, usando APIs proprietárias para informar algoritmos de posicionamento de carga de trabalho que equilibram intensidade de carbono, custo e latência. Consequentemente, o mercado de gerenciamento de infraestrutura de data center apresenta duas dinâmicas paralelas: soluções comerciais vencendo em ambientes multilocatários e pilhas desenvolvidas internamente proliferando dentro dos gigantes da nuvem. As instalações empresariais e edge ocupam um espaço híbrido, adotando plataformas configuráveis que fazem a ponte entre recursos locais e de nuvem pública sem a sobrecarga da profundidade de funcionalidades de hiperescala.

A pressão regulatória acelera a convergência. Os operadores de colocation empacotam relatórios de conformidade de DCIM em acordos de nível de serviço, satisfazendo auditorias de locatários e apoiando o financiamento verde por desempenho. Os hiperescaladores, por sua vez, buscam monetizar credenciais de sustentabilidade patenteando balanceadores de carga com consciência de carbono que consultam a telemetria das instalações antes de despachar trabalhos, fechando o ciclo entre o gerenciamento de infraestrutura e a orquestração de aplicações. À medida que ambos os campos refinam suas capacidades, o sucesso dos fornecedores dependerá da abertura, extensibilidade e capacidade de integração com ecossistemas mais amplos de gerenciamento de serviços de TI que sustentam o mercado de gerenciamento de infraestrutura de data center.

Análise Geográfica

A América do Norte reteve a maior fatia do mercado de gerenciamento de infraestrutura de data center em 2025, impulsionada pela densa presença de hiperescala dos Estados Unidos e pelos mandatos de divulgação climática que obrigam a verificação de energia no nível das instalações. As regulamentações federais de valores mobiliários aceleraram a implantação de DCIM entre os operadores de colocation listados em bolsa, enquanto os requisitos competitivos de latência nos hubs de negociação financeira estimularam investimentos paralelos no Canadá e no México. Climas mais frios e abundante hidroeletricidade no Quebec proporcionam índices de eficiência de uso de energia próximos a 1,2, atraindo clusters de treinamento de IA que buscam eficiência, enquanto as tendências de nearshoring elevaram a demanda mexicana por sites edge gerenciados remotamente que atravessam cadeias de suprimentos transfronteiriças. O talento em integração de sistemas é abundante, permitindo implantações sofisticadas que integram o DCIM em fluxos de trabalho de cibersegurança e governança, consolidando ainda mais a liderança regional.

A Ásia-Pacífico representa o território de crescimento mais rápido, apoiada pela estratégia nacional de hubs de computação da China que direciona cargas de trabalho para as províncias ocidentais com excedente de renováveis, pelo boom de capacidade da Índia em Mumbai e Chennai, e pelas rígidas regras de disponibilidade de instalações edge do Japão. Os estatutos locais de soberania de dados exigem instâncias de DCIM no local, impulsionando a demanda por arquitetura de controle distribuído que respeita as fronteiras nacionais enquanto permite supervisão consolidada. As iniciativas de nuvem soberana na Coreia do Sul e na Indonésia incorporam a integração de telemetria no início do ciclo de construção, encurtando o tempo de obtenção de valor para os investimentos em DCIM e reforçando o momentum do mercado de gerenciamento de infraestrutura de data center. Uma iminente escassez de mão de obra qualificada, no entanto, impulsiona o crescimento dos provedores de serviços à medida que os operadores dependem de especialistas externos para calibração de sensores, desenvolvimento de middleware e análises contínuas.

A Europa segue como a segunda maior região, mas seu crescimento fica atrás porque os preços de eletricidade superam os da América do Norte por amplas margens e as diretivas de localização de dados complicam a telemetria hospedada na nuvem. A Diretiva de Relatórios de Sustentabilidade Corporativa e a Diretiva de Eficiência Energética agora obrigam os operadores acima de 1 MW a publicar dados trimestrais de eficiência de uso de energia, convertendo a conformidade em um critério de compra básico para o DCIM. O Oriente Médio está emergindo rapidamente, com a Arábia Saudita e os Emirados Árabes Unidos exigindo certificação de Nível 4 e integração de DCIM para cargas de trabalho governamentais, enquanto a América do Sul mostra adoção dispersa centrada no Brasil e no Chile, onde redes com predominância de renováveis se alinham com o financiamento orientado por ESG. Na África, a África do Sul e a Nigéria são adotantes iniciais, aproveitando o DCIM leve para suportar micro instalações vinculadas ao 5G gerenciadas remotamente devido à limitada equipe técnica, ampliando o panorama geográfico do mercado de gerenciamento de infraestrutura de data center.

Cenário Competitivo

O mercado de gerenciamento de infraestrutura de data center apresenta concentração moderada com players como Schneider Electric, Vertiv, ABB, Eaton e Johnson Controls. Os incumbentes de hardware aproveitam bases instaladas de décadas de fornecimentos ininterruptos de energia e unidades de resfriamento de precisão para vender de forma cruzada módulos de software estreitamente acoplados, trocando abertura por conveniência. Os fornecedores de software especializados, como Sunbird, Device42 e FNT, contra-atacam com plataformas agnósticas de hardware com mais de 200 conectores prontos para uso, atraindo operadores que temem o aprisionamento a fornecedores e buscam flexibilidade multifornecedor. Os hiperescaladores complicam o cenário ao construir pilhas de DCIM internas, reduzindo as oportunidades de licenciamento comercial, mas também empurrando a fronteira da inovação em escalabilidade e análises de aprendizado de máquina.

Espaços em branco estão se abrindo na borda, onde a conectividade intermitente e o hardware com recursos limitados desafiam as arquiteturas legadas. Os fornecedores que experimentam agentes autônomos capazes de armazenar telemetria localmente durante interrupções de link estão ganhando tração entre as operadoras de telecomunicações. Outra fronteira envolve a integração do DCIM com a observabilidade no nível do Kubernetes para correlacionar a utilização de GPU com dados de energia e resfriamento, uma lacuna que várias startups financiadas em 2025 pretendem explorar. A certificação tornou-se um argumento de venda: o Uptime Institute agora valida a precisão da telemetria e a profundidade de integração, e as empresas cada vez mais incluem na lista restrita apenas plataformas que possuem esse selo. À medida que o financiamento vinculado a ESG aumenta, os fornecedores de DCIM que automatizam relatórios regulatórios e painéis para credores se diferenciam tanto em conformidade quanto em eficiência, posicionando o mercado de gerenciamento de infraestrutura de data center para uma expansão contínua, embora disputada.

A corrida armamentista se estende a fusões e lançamentos de produtos. A aquisição da Planon pela Schneider Electric adiciona funcionalidade de gerenciamento de instalações, movendo a pilha em direção à supervisão unificada de edifícios e data centers. A nova solução de resfriamento líquido da Vertiv incorpora detecção de vazamentos em tempo real, enquanto a estratégia de API aberta da Cisco vincula o tráfego de rede às condições térmicas, facilitando a análise de causa raiz entre domínios. O módulo de resposta à demanda da Eaton ilustra a monetização dos serviços de rede elétrica, e a colaboração da Siemens com a NVIDIA traz o rigor do gêmeo digital ao sequenciamento de resfriadores. À medida que a inovação se acelera, as parcerias entre gigantes de eletrônica de potência e divisões de nuvem de hiperescaladores sugerem um futuro em que o gerenciamento de infraestrutura se confunde com a orquestração de aplicações, remodelando os pools de valor em todo o mercado de gerenciamento de infraestrutura de data center.

Líderes do Setor de Gerenciamento de Infraestrutura de Data Center (DCIM)

Vertiv Group Corp.

Schneider Electric SE

Johnson Controls International PLC

Eaton Corporation PLC

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric concordou em adquirir a Planon por EUR 1,8 bilhão (USD 2,0 bilhões), combinando ferramentas de gerenciamento de local de trabalho com o DCIM EcoStruxure para oferecer supervisão digital unificada de edifícios.

- Janeiro de 2026: A Vertiv lançou o resfriamento líquido CoolChip com telemetria de DCIM integrada, suportando densidades de rack de até 150 kW e válvulas automatizadas de isolamento de vazamentos.

- Dezembro de 2025: A IBM concluiu a aquisição da Turbonomic, integrando o gerenciamento de recursos de aplicações com o gerenciamento de ativos Maximo para alinhar o posicionamento de cargas de trabalho com a capacidade de energia e resfriamento disponível.

- Novembro de 2025: A IBM concluiu a aquisição da Turbonomic, integrando o gerenciamento de recursos de aplicações com o gerenciamento de ativos Maximo para alinhar o posicionamento de cargas de trabalho com a capacidade de energia e resfriamento disponível.

Escopo do Relatório Global do Mercado de Gerenciamento de Infraestrutura de Data Center (DCIM)

O gerenciamento de infraestrutura de data center (DCIM) é um conjunto de ferramentas e processos utilizados para gerenciar os componentes de infraestrutura de um ambiente de data center. Ele permite que as equipes de TI monitorem todos os componentes, suas configurações, interdependências e desempenho ideal. Espera-se que isso garanta que as operações do data center sejam eficazes e com boa relação custo-benefício.

O Relatório do Mercado de Gerenciamento de Infraestrutura de Data Center é Segmentado por Componente (Soluções e Serviços), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocation, Hiperescaladores/CSPs e Empresarial e Edge), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Gerenciamento de Ativos e Capacidade |

| Gerenciamento de Energia e Resfriamento | |

| Gerenciamento de Rede e Conectividade | |

| Serviços | Consultoria e Integração |

| Serviços Gerenciados e de Suporte |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center de Pequeno Porte |

| Data Center de Médio Porte |

| Data Center de Grande Porte |

| Data Center de Hiperescala |

| Data Center de Colocation |

| Data Center de Hiperescaladores/CSPs |

| Data Center Empresarial e Edge |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | Gerenciamento de Ativos e Capacidade | |

| Gerenciamento de Energia e Resfriamento | |||

| Gerenciamento de Rede e Conectividade | |||

| Serviços | Consultoria e Integração | ||

| Serviços Gerenciados e de Suporte | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho de Data Center | Data Center de Pequeno Porte | ||

| Data Center de Médio Porte | |||

| Data Center de Grande Porte | |||

| Data Center de Hiperescala | |||

| Por Tipo de Data Center | Data Center de Colocation | ||

| Data Center de Hiperescaladores/CSPs | |||

| Data Center Empresarial e Edge | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do setor global de gerenciamento de infraestrutura de data center até 2031?

O setor tem previsão de atingir USD 9,89 bilhões até 2031.

Com que velocidade se espera que a taxa de crescimento anual composta avance entre 2026 e 2031?

O CAGR de cinco anos está projetado em 18,25%.

Qual região geográfica deve registrar o maior crescimento até 2031?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 19,81%, o mais rápido entre todas as regiões.

Por que as instalações de Nível 4 estão atraindo investimentos elevados?

As cargas de trabalho de serviços financeiros, saúde e governo exigem 99,995% de disponibilidade, impulsionando as implantações de Nível 4 que incorporam DCIM avançado para failover automatizado e manutenção preditiva.

Como os requisitos de ciberseguro estão influenciando a adoção do DCIM?

As seguradoras agora exigem telemetria ambiental e de risco baseada em DCIM para data centers acima de 5 MW, tornando o monitoramento contínuo um pré-requisito para a obtenção de cobertura.

Qual segmento de componente está se expandindo mais rapidamente durante o período de previsão?

Os serviços, liderados por consultoria e suporte gerenciado, estão avançando a um CAGR de 19,45% à medida que os operadores terceirizam integrações complexas de OT-TI.

Página atualizada pela última vez em: