Tamanho e Participação do Mercado de Micro Data Center Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Data Center Móvel por Mordor Intelligence

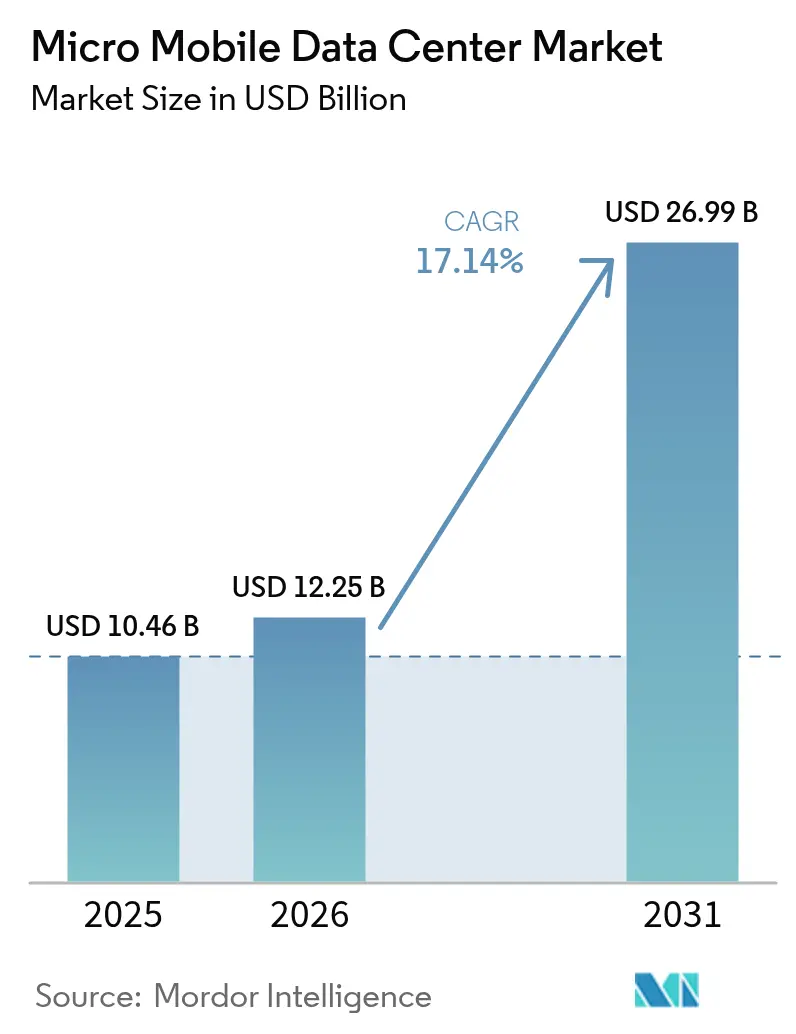

O tamanho do mercado de micro data center móvel em 2026 é estimado em USD 12,25 bilhões, crescendo a partir do valor de 2025 de USD 10,46 bilhões, com projeções para 2031 mostrando USD 26,99 bilhões, crescendo a um CAGR de 17,14% no período de 2026 a 2031. Grande parte desse impulso vem de empresas que aproximam os recursos de computação dos pontos de geração de dados para evitar latência, atender às necessidades de análise em tempo real e reduzir os custos de backhaul. A rápida implantação do 5G, o tráfego IoT em expansão e os crescentes requisitos de resiliência após interrupções de alto perfil em hiperescaladores estão amplificando a demanda, enquanto os designs modulares e as ofertas de borda como serviço encurtam os prazos de implantação e reduzem os desembolsos de capital inicial. A América do Norte mantém a liderança com base nos investimentos de hiperescaladores e em uma infraestrutura de telecomunicações avançada, mas a Ásia-Pacífico está crescendo mais rapidamente à medida que os governos apoiam programas de cidades inteligentes e metas de economia digital. Os fornecedores estão respondendo com sistemas pré-integrados e gerenciados remotamente que simplificam as operações do ciclo de vida e atraem fortemente as PMEs com recursos limitados, que já geram a maioria das instalações.

Principais Conclusões do Relatório

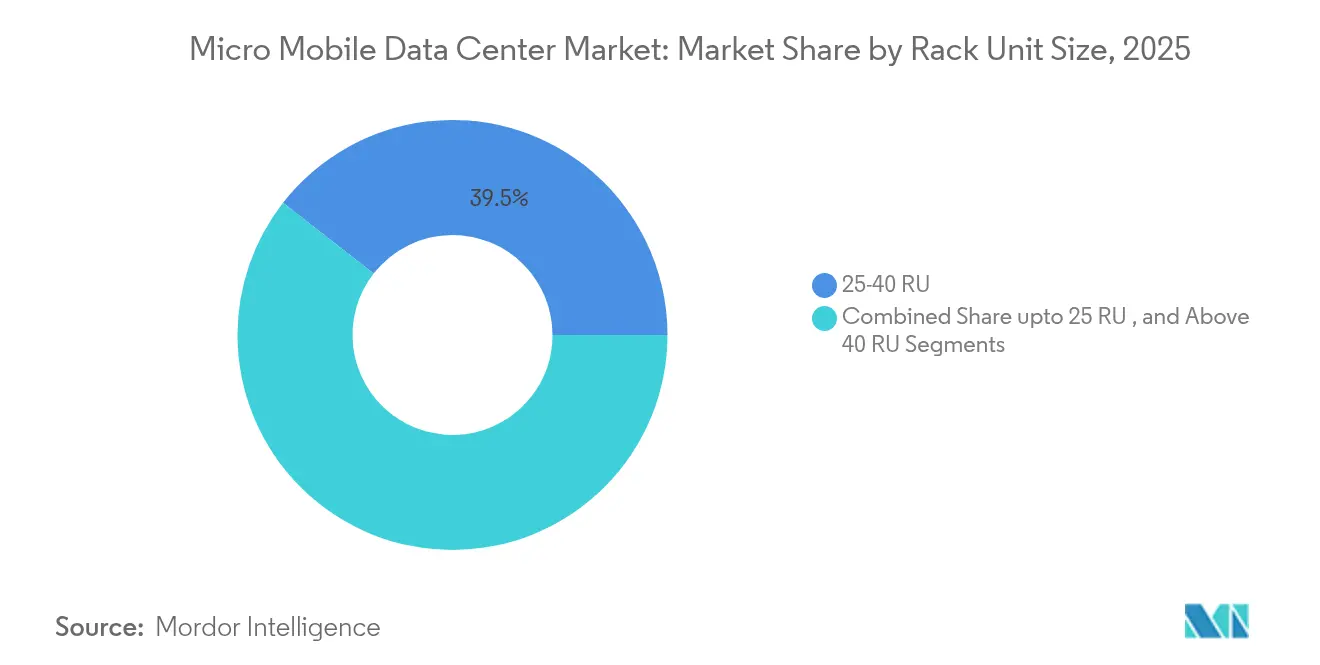

- Por tamanho de unidade de rack, a categoria de 25 a 40 RU capturou 39,45% da participação do mercado de micro data center móvel em 2025 e está no caminho certo para um CAGR de 18,6% até 2031.

- Por fator de forma, os pods montados em rack lideraram com 50,55% de participação de receita em 2025; os módulos conteinerizados devem registrar o CAGR mais forte de 19,4%.

- Por aplicação, os nós de computação de borda representaram 42,15% do tamanho do mercado de micro data center móvel em 2025, enquanto as redes de alta densidade avançarão a um CAGR de 17,9% no período de 2026 a 2031.

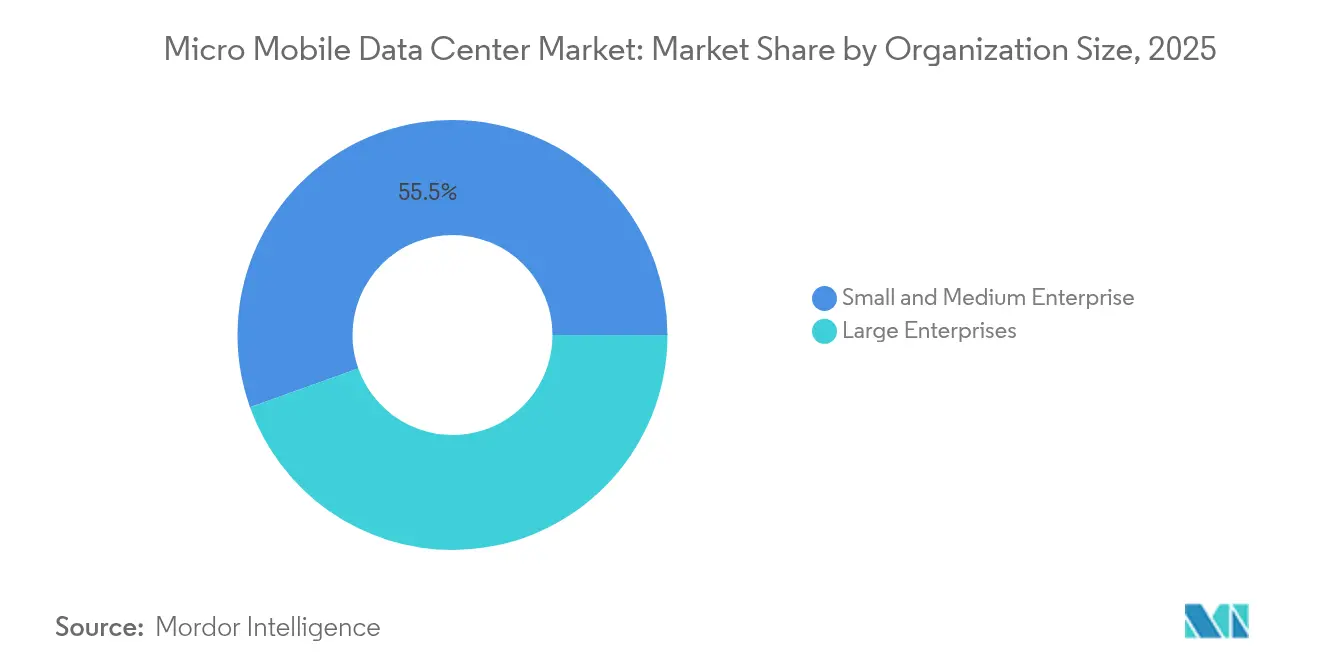

- Por tamanho de organização, as PMEs detinham 55,45% de participação do tamanho do mercado de micro data center móvel em 2025 e estão se expandindo a um CAGR de 21,2% até 2031.

- Por setor do usuário final, TI e telecomunicações capturaram 31,75% do mercado de micro data center móvel em 2025; saúde e ciências da vida registrarão o CAGR mais rápido de 18,85%.

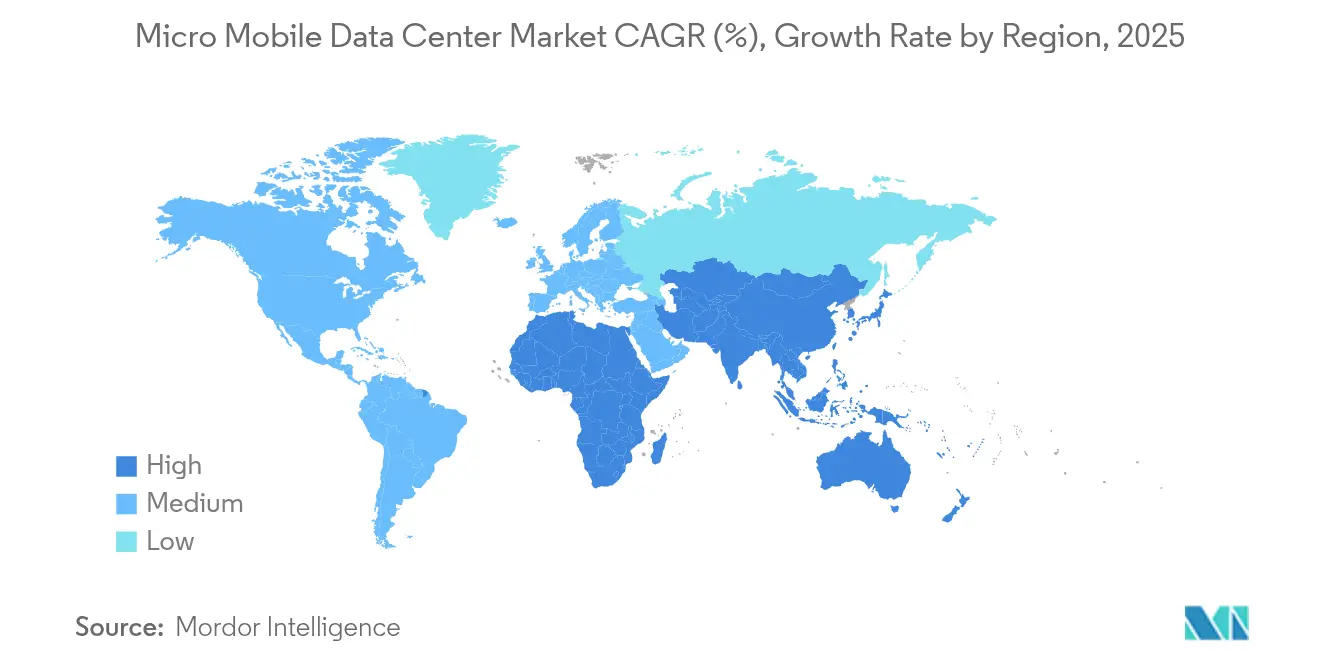

- Por geografia, a América do Norte comandou 34,65% da receita de 2025, enquanto a Ásia-Pacífico registrará um CAGR de 18,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Micro Data Center Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da computação de borda proveniente da implantação do 5G | +3.5% | Global, com concentração na América do Norte, Leste Asiático e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Dados IoT exponenciais nos pontos de extremidade | +2.8% | Global, com ênfase em centros industriais na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Rápida digitalização omnicanal do varejo | +2.3% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maiores necessidades de resiliência após interrupções de hiperescaladores | +1.9% | Global, com ênfase em centros financeiros | Curto prazo (≤ 2 anos) |

| Demanda militar por computação robusta fora da rede elétrica | +1.5% | América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Integração de microrredes orientada por ESG para energias renováveis | +1.2% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Computação de Borda Proveniente da Implantação do 5G

As redes de quinta geração estão elevando a taxa de transferência para 10 Gbps e reduzindo a latência abaixo de 1 ms, tornando o processamento centralizado impraticável para realidades imersivas, mobilidade autônoma e automação industrial. As operadoras estão, portanto, co-localizando nós do mercado de micro data center móvel nas bordas das estações de rádio base para hospedar virtualização de funções de rede e pilhas de computação de borda de acesso múltiplo. Análise de vídeo em tempo real, provadores de realidade aumentada no varejo e orientação cooperativa de veículos agora são executados localmente, reduzindo os custos de transporte e garantindo desempenho determinístico. Os gastos com infraestrutura de borda saltaram 15,4% para USD 232 bilhões em 2024, liderados por operadoras de telecomunicações ansiosas para monetizar a capacidade do 5G.[1] Mathew Schwartz, "2024 Foi o Ano de Destaque da Computação de Borda," bankinfosecurity.com

Dados IoT Exponenciais nos Pontos de Extremidade

Bilhões de sensores inteligentes em fábricas, hospitais e ruas de cidades geram torrentes de telemetria que não podem ser todas transmitidas pela WAN. Invólucros compactos e robustecidos instalados ao lado de linhas de produção ou dentro de postes de iluminação inteligente permitem que algoritmos infiram, filtrem e comprimam os dados brutos antes de sincronizá-los opcionalmente com a nuvem. O processamento localizado também satisfaz os códigos de soberania de dados e privacidade em setores regulamentados. A FS.com observa que os microsites de borda melhoram a segurança ao reter cargas úteis sensíveis nas instalações até que os pontos de verificação de política sejam atendidos.[2]FS Technology, "Como Construir um Data Center de Borda de Alto Desempenho?" FS.com

Rápida Digitalização Omnicanal do Varejo

Os varejistas estão adotando micronós no nível da loja para sincronizar o estoque, impulsionar o checkout por visão computacional e personalizar a sinalização digital em tempo real. A combinação de 5G, Wi-Fi 7 e inferência de IA na prateleira oferece fluxos de "compra online e retirada na loja" sem atritos e promoções imersivas nos corredores. A Cambridge Management Consulting observa que as implantações nos bastidores permitem que as redes varejistas consumam serviços de nuvem sem grandes desembolsos de capital, mantendo as interações sensíveis à latência abaixo de 20 ms.[3]Cambridge Management Consulting, "Futuro do Varejo: Como a Computação de Borda Ajudará a Criar uma Experiência de Varejo Aumentado 24 horas por dia, 7 dias por semana," cambridgemc.com

Maiores Necessidades de Resiliência Após Interrupções de Hiperescaladores

Sucessivas interrupções de hiperescaladores em 2024 levaram grandes empresas a diversificar suas pegadas de computação. As instalações de borda agora ancoram estratégias de múltiplas nuvens, absorvendo instantaneamente cargas de transações quando as regiões primárias falham. A Tripp Lite relata crescente demanda por microinvólucros pré-cabeados que chegam ao local em três dias e se encaixam nos planos de recuperação de desastres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em operações de instalações qualificadas para borda | -1.8% | Global, com impacto agudo em mercados de crescimento rápido | Médio prazo (2 a 4 anos) |

| Códigos regulatórios fragmentados para data centers modulares | -1.2% | Variações regionais na América do Norte, UE e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações com fuga térmica em baterias de íons de lítio | -0.9% | Global, com impacto mais rigoroso em áreas densamente povoadas | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de cobre e terras raras | -0.7% | Global, com impacto pronunciado nos centros de manufatura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Operações de Instalações Qualificadas para Borda

Operar centenas de invólucros distribuídos exige pessoal que compreenda as disciplinas de TI, elétrica e mecânica. O material didático aberto da Schneider Electric já inscreveu mais de 1 milhão de alunos para suprir a necessidade projetada de 2,3 milhões de funcionários de data centers até 2025. No entanto, o recrutamento está atrasado, desacelerando as implantações em mercados emergentes.

Preocupações com Fuga Térmica em Baterias de Íons de Lítio

Um incêndio em maio de 2025 em Hillsboro, Oregon, expôs lacunas de resposta quando células densamente compactadas se inflamam. Os reguladores estão elaborando novos mandatos de ventilação, detecção de gases e separação que prolongam os ciclos de licenciamento, especialmente em centros urbanos. Sensores de detecção precoce de gases promovidos pela Honeywell estão ganhando força para conter incidentes antes de uma falha em cascata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Unidade de Rack: 25 a 40 RU Domina as Implantações Empresariais

O segmento de 25 a 40 RU representou 39,45% do mercado de micro data center móvel e deve avançar a um CAGR de 18,6%. As empresas preferem esse formato porque agrupa computação, energia e resfriamento em um gabinete compacto o suficiente para filiais e espaçoso o suficiente para acomodar a expansão futura de cargas de trabalho. Os sistemas UPS compactos com pacotes integrados de íons de lítio da Delta aumentam a densidade enquanto reduzem os requisitos de espaço físico.

Os invólucros menores com menos de 25 RU se destacam em áreas onde o espaço é escasso, como cabines de pedágio em rodovias ou plataformas offshore, mas frequentemente enfrentam dificuldades com o fluxo de ar e capacidade de reserva limitada. As configurações acima de 40 RU atendem a camadas de agregação ou centrais de telecomunicações que exigem clusters de GPU para inferência de IA. Os fornecedores esperam designs híbridos, nos quais dois racks de 30 RU viajam em par para equilibrar resiliência e escalabilidade no mercado de micro data center móvel.

Por Fator de Forma: Pods Montados em Rack Permitem Escalabilidade Flexível

Os pods montados em rack representaram 50,55% da receita e manterão a posição de liderança graças à profundidade e largura padronizadas que se alinham com a infraestrutura de servidores existente. Os clientes escalam um pod por vez, sincronizando os gastos de capital com a demanda de aplicações e reduzindo a capacidade ociosa. A arquitetura em escala de rack da Supermicro até permite que os operadores desagreguem o armazenamento NVMe e recombinem os recursos dinamicamente para otimizar a utilização.

Os módulos conteinerizados oferecem capacidade em massa rapidamente para locais de eventos ou mineração remota, frequentemente chegando lacrados de fábrica com economizadores de ar externo. Os nós de montagem em parede atendem a redes de lojas de conveniência e restaurantes de serviço rápido, onde o espaço físico é premium. Os fornecedores agora adicionam sensores de choque, filtros de poeira e interruptores anti-adulteração para suportar condições de campo adversas, expandindo as cargas de trabalho endereçáveis em todo o mercado de micro data center móvel.

Por Aplicação: Nós de Computação de Borda Impulsionam o Crescimento do Mercado

Os nós de computação de borda capturaram 42,15% da demanda de 2025, equivalente a USD 4,4 bilhões, e ancoram a maior base instalada de nós do mercado de micro data center móvel. Eles hospedam inspeção de qualidade assistida por IA em linhas de montagem, distribuem análises de câmeras de segurança pública e processam feeds LIDAR para ônibus autônomos. A adição de aceleradores FPGA e GPU melhora a latência de inferência sem saturar os uplinks.

As funções de rede de alta densidade registrarão o CAGR mais rápido de 17,9%. As operadoras de telecomunicações virtualizam roteamento, firewalls e funções de plano de usuário dentro de pods com paredes de aço posicionados em sites de agregação, reduzindo o CapEx em comparação com appliances personalizados. As cargas de trabalho de escritório remoto, recuperação de desastres e backup permanecem essenciais, dando às empresas controle granular durante falhas de conectividade.

Por Tamanho de Organização: PMEs Adotam as Vantagens da Computação de Borda

As PMEs comandaram 55,45% do mercado de micro data center móvel em 2025 e estão crescendo a um CAGR de 21,2% até 2031. Os racks pré-configurados baseados em assinatura permitem que empresas menores obtenham computação de alta disponibilidade sem construir instalações especializadas ou recrutar engenheiros em tempo integral. Os pacotes de financiamento incluem hardware, monitoramento e serviços de reparo sob orçamentos operacionais mensais. A Zella DC observa que clínicas locais, escritórios de advocacia e depósitos de logística estão adotando pods prontos para uso para reduzir a latência e satisfazer as políticas de soberania de dados.

As grandes empresas implantam projetos idênticos em centenas de filiais para simplificar auditorias de segurança, aplicação de patches de firmware e atualizações do ciclo de vida. Os modelos de borda como serviço também ressoam com sua necessidade de precificação baseada em consumo ao lançar sites temporários ou eventos sazonais.

Por Setor do Usuário Final: A Adoção na Área da Saúde se Acelera

TI e telecomunicações lideraram os gastos com 31,75% em 2025, pois os caches de MEC em estações de rádio base e entrega de conteúdo exigem latência de curto alcance. Temporização precisa, invólucros robustecidos e provisionamento sem intervenção humana são recursos de design críticos. Os nós de borda também executam núcleos privados de 5G que orquestram dispositivos industriais.

A saúde cresce mais rapidamente a um CAGR de 18,85% até 2031, pois repositórios de imagens, monitoramento à beira do leito e cirurgia robótica exigem respostas abaixo de milissegundos. Os micronós processam informações de saúde protegidas localmente, mantendo exames sensíveis no campus para cumprir com a HIPAA e o GDPR. Varejo, comércio eletrônico, governo e defesa seguem, cada um adaptando robustez, criptografia ou controles ambientais aos requisitos da missão dentro do mercado de micro data center móvel.

Análise Geográfica

A América do Norte deteve 34,65% da receita total em 2025 graças às densas implantações de 5G, ao investimento de hiperescaladores em pontos de presença de borda e a estatutos favoráveis de soberania de dados para saúde e finanças. Os Estados Unidos dominam, com o Norte da Virgínia, o Vale do Silício e o Texas gerando forte demanda por nós de borda adjacentes a campi que complementam as construções de megaescala. Iniciativas federais como os pilotos de microrreatores ressaltam o compromisso com estratégias de energia fora da rede elétrica para cargas de trabalho estratégicas.

A Ásia-Pacífico registrará o CAGR mais alto de 18,1% até 2031, à medida que China, Índia, Japão e Coreia do Sul aceleram programas de manufatura inteligente e mobilidade conectada. Subsídios governamentais e alocações de espectro incentivam as operadoras de telecomunicações e provedores de nuvem a hospedar computação próxima para análise de IoT em tempo real. O segundo campus de Cyberjaya da Vantage e a construção da NTT DATA em Jacarta ilustram uma mudança regional em direção a modelos distribuídos capazes de respeitar as leis locais de residência de dados.

A Europa continua em expansão constante, liderada pela Alemanha, pelo Reino Unido e pela França. As rígidas regras do GDPR exigem processamento localizado, de modo que fábricas, hospitais e fintechs investem em clusters específicos por zona em vez de enviar dados além das fronteiras. A rede IBX da Equinix em Frankfurt, Londres e Paris conecta os hubs regionais a pontos de acesso à nuvem enquanto hospeda cargas de trabalho de borda abaixo de 5 ms. A adoção emergente no Oriente Médio, África e América do Sul parte de bases menores, mas é impulsionada por orçamentos de cidades inteligentes e projetos de corredores de 5G, abrindo novos territórios para os fornecedores do mercado de micro data center móvel.

Panorama regulatório

A conformidade para microdata centers móveis está sendo moldada por normas de evolução mais rápida e regras específicas por região para infraestrutura crítica que afetam implantações distribuídas e de pequena escala. No aspecto técnico, a Telecommunications Industry Association atualizou a TIA-942-C em 2024, adicionando requisitos mais claros relevantes para infraestrutura de edge e microdata centers, enquanto a ITU-T emitiu a Recomendação L.1307 (2024), focada em eficiência energética em microdata centers usados para edge computing. Para segurança e governança, a ISO/IEC 22237-6:2024 reforça as expectativas de segurança física para infraestrutura de data center, o que se torna mais complexo operacionalmente quando escalado em centenas de sites remotos.

A fragmentação de políticas continua a limitar os desenvolvedores porque as obrigações de licenciamento e operação variam por jurisdição, particularmente para escolhas de energia, resfriamento e resiliência usadas em unidades modulares. Na União Europeia, a NIS2 e as estruturas relacionadas de entidades críticas e do setor financeiro (CER e DORA) aumentam os requisitos de cibersegurança e relato de incidentes para operadores e fornecedores-chave que dão suporte à infraestrutura digital. Nos Estados Unidos, a política ambiental e de infraestrutura é cada vez mais definida em nível estadual para data centers, incluindo uso de água e cronogramas de regulamentação. Por exemplo, o Projeto de Lei do Senado da Carolina do Norte S730 determina que o Departamento de Qualidade Ambiental adote regras permanentes até 1º de setembro de 2026, enquanto uma ação federal de julho de 2025 para acelerar o licenciamento voltada a projetos de data centers muito grandes afeta a forma como os desenvolvedores organizam a conformidade e a documentação, inclusive ao implantar nós de edge como parte de programas mais amplos.

Análise da cadeia de valor

A cadeia de valor para microdata centers móveis começa com fornecedores de componentes de computação, armazenamento e rede, além de eletrônica de potência (UPS, quadros de distribuição, baterias) e sistemas térmicos (resfriamento DX, líquido ou híbrido). A partir daí, fabricantes de gabinetes (OEMs) e integradores pré-cabeiam, testam e certificam pods montados em rack ou módulos containerizados. A distribuição geralmente ocorre por meio de parceiros de canal de TI, fornecedores de equipamentos de telecomunicações e integradores de sistemas ou MSPs que agrupam configuração, instalação e serviços gerenciados, antes de chegar aos usuários finais, como operadoras de telecomunicações (MEC e funções de rede), empresas (filiais, varejo, indústria) e clientes governamentais e de defesa que priorizam robustez e comissionamento rápido.

A pré-fabricação em fábrica é o principal diferencial em toda a cadeia de valor, pois transfere o trabalho do canteiro de obras para a manufatura controlada, reforçando o controle de qualidade e comprimindo os ciclos de implantação em relação às construções convencionais. Isso também ajuda a compensar a escassez de mão de obra em campo que aparece em operações distribuídas. As restrições mais comuns são os longos prazos de entrega para subconjuntos de energia e resfriamento de alta densidade e a disponibilidade limitada de talentos qualificados em operações de edge. As decisões de localização costumam favorecer centrais telefônicas existentes, pontos de agregação 5G e locais próximos a concessionárias de energia para reduzir a construção de fibra e simplificar o acesso à energia. Iniciativas do setor, como o Open Compute Project Open Systems for AI (lançado em janeiro de 2025), também incentivam os fornecedores a adotar blocos de construção modulares pré-qualificados que podem ser usados em projetos de edge repetíveis.

Cenário Competitivo

O mercado de micro data center móvel é moderadamente concentrado, com grandes players de infraestrutura, fornecedores de telecomunicações e especialistas em borda de nicho. Schneider Electric, Dell Technologies, Hewlett Packard Enterprise e Vertiv integram ofertas de micro em portfólios de ponta a ponta que abrangem racks, energia, resfriamento e software de gerenciamento. A Huawei combina o conhecimento em acesso por rádio com pilhas integradas de borda em nuvem para operadoras. Players especializados como Zella DC, EdgeConneX e HIRO Micro Data Centers se diferenciam por meio de resfriamento localizado, invólucros selados ou modelos de serviço projetados para áreas metropolitanas mal atendidas.

As alianças estratégicas combinam capacidades complementares. A Supermicro colabora com fornecedores de GPU para pré-qualificar kits de inferência de IA, enquanto a Microamp faz parceria com a Thales e a Druid Software para integrar criptografia AES-256 em pacotes privados de 5G em ondas milimétricas, visando clientes de defesa. A borda como serviço agora está presente nos catálogos das operadoras de telecomunicações, convertendo o CapEx de hardware em taxas baseadas em consumo e expandindo o alcance para PMEs.

A inovação se concentra em resfriamento a líquido e por refrigerante, sistemas de segurança de íons de lítio classificados conforme a UL9540A e orquestração sem intervenção humana que implanta firmware e patches de segurança em milhares de microsites. O salto de 24% na receita ano a ano da Vertiv no primeiro trimestre de 2025 ressalta a demanda crescente por arquiteturas modulares, incentivando nova capacidade de manufatura na Carolina do Sul. Os fornecedores estão cada vez mais agrupando análises que preveem falhas de componentes, reduzindo as visitas técnicas e melhorando a conformidade com os níveis de serviço em todo o mercado de micro data center móvel.

Líderes do Setor de Micro Data Center Móvel

Schneider Electric SE

Dell EMC Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

Eaton Corporation PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As implantações de edge lideradas por operadoras de telecomunicações e as funções de rede padronizadas de far-edge criam um espaço claro para plataformas de microdata centers móveis prontas para uso, que reduzem o esforço de integração em implantações multi-site. O acordo da Nokia de fevereiro de 2026 para implantar soluções de rede de data center nos data centers de edge da Telefonica na Espanha, abrangendo 17 novos nós de edge (com 12 já implantados), aponta para uma demanda por pilhas de edge repetíveis que podem ser replicadas por nó. Paralelamente, as implantações de núcleo de pacotes far-edge e funções de plano de usuário criam outro canal de tração para gabinetes compactos e pré-integrados, reforçado por uma prévia da Intel, Dell e Nokia de um dispositivo UPF baseado em edge no Mobile World Congress 2026, projetado para ambientes 5G far-edge.

Uma segunda área de oportunidade é a colocalização de microdata centers pré-fabricados com infraestrutura de energia existente para reduzir o atrito no desenvolvimento de sites e abordar restrições de energia e interconexão. Em julho de 2026, Nvidia, Prologis, EPRI e InfraPartners anunciaram uma colaboração para testar microdata centers pré-fabricados (5-20 MW) em subestações de concessionárias de energia dos EUA, com cinco projetos-piloto previstos para desenvolvimento até o final de 2026. Isso amplia um caminho para implantações padronizadas e próximas à energia, que também podem oferecer suporte à inferência de IA em edge. Na camada de serviços, as ofertas de edge-as-a-service e gerenciadas para PMEs continuam sendo uma alavanca prática de adoção, visto que as PMEs representam a maioria das instalações no contexto do mercado, deixando espaço para que fornecedores e integradores agrupem preços por assinatura, operações remotas e segurança alinhada à conformidade e monitoramento de segurança de baterias em um único processo de aquisição.

Desenvolvimentos recentes do setor

- Junho de 2026: Schneider Electric e Foxconn anunciaram uma parceria estratégica para codesenvolver arquiteturas de referência para data centers de IA, alinhando as capacidades de manufatura da Foxconn com os sistemas de energia, resfriamento e infraestrutura da Schneider Electric. A colaboração apoia blocos de construção mais padronizados e repetíveis, que podem influenciar implantações micro e modulares onde a densidade de energia e a implantação rápida são requisitos centrais.

- Maio de 2026: Hewlett Packard Enterprise e Schneider Electric lançaram o HPE Micro Datacenter, uma solução de edge pronta para uso que combina computação e armazenamento da HPE com o gabinete SmartBunker FX da Schneider Electric. A oferta combinada reduz o esforço de integração para sites distribuídos e fortalece a capacidade dos fornecedores de vender pacotes de edge pré-validados para implantações em PMEs e filiais.

- Maio de 2025: A Vertiv inaugurou uma nova fábrica na Carolina do Sul focada em sistemas modulares, à medida que a demanda por arquiteturas modulares aumentou. O aumento da capacidade produtiva melhora a disponibilidade de suprimento para configurações pré-fabricadas de microdata centers e apoia ciclos de entrega mais curtos para projetos de edge e voltados à resiliência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

O mercado de microdata centers móveis é definido como infraestrutura compacta e autônoma de data center que pode ser implantada próxima ao ponto de uso, com energia, resfriamento, cabeamento e conectividade integrados para atender às necessidades de edge computing em múltiplos ambientes.

Exclusões de escopo: Construções tradicionais de data centers fixos de grande escala e hardware de TI corporativo geral que não faça parte de um pacote completo de microdata center móvel estão excluídos.

Visão geral da segmentação

- Por Tamanho de Unidade de Rack

- Até 25 RU

- 25 a 40 RU

- Acima de 40 RU

- Por Fator de Forma

- Módulos Conteinerizados

- Pods Montados em Rack

- Nós de Montagem em Parede / Microborda

- Por Aplicação

- Data Center Instantâneo / de Retrofit

- Nós de Computação de Borda

- Redes de Alta Densidade

- Escritório Remoto e Filial

- Computação Móvel e Tática

- Recuperação de Desastres e Backup

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Governo e Defesa

- Energia e Serviços Públicos

- Manufatura e Industrial

- Educação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Singapura

- Austrália

- Malásia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa fundamentando nossa compreensão da demanda por implantações de edge e infraestrutura de pequena escala, para então restringi-la a fatores de forma de microdata centers móveis. Fontes públicas, como a International Telecommunication Union (ITU), a International Energy Agency (IEA), a US Energy Information Administration (EIA), os portais de dados da US International Trade Commission e organismos de normalização como ISO e IEC, são usadas para verificar a consistência dos sinais macro que influenciam as implantações.

Também revisamos registros de empresas, apresentações a investidores, documentação de produtos e imprensa especializada respeitável para confirmar o que normalmente é incluído em um microdata center móvel e como os compradores descrevem casos de uso, como operações remotas e resposta a emergências. Para contexto adicional, utilizamos seletivamente assinaturas pagas para dados financeiros e inteligência empresarial, bancos de dados de patentes e visões de comércio ao nível de embarque de importação/exportação para validar a atividade dos fornecedores e os fluxos de componentes. Essas fontes não são exaustivas, e muitas outras referências públicas foram usadas para coletar dados, confirmar premissas e resolver lacunas de definição.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas documentais que tendem a influenciar o valor de mercado, como o que os compradores consideram uma unidade completa, as faixas de capacidade típicas e a frequência com que as implantações são ampliadas após pilotos. Conversamos com uma combinação de fabricantes, integradores de sistemas, parceiros de canal e usuários finais na Ásia-Pacífico, EMEA e Américas, para que o dimensionamento final reflita o comportamento de compra prático, e não apenas narrativas de embarques publicadas.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | Ásia-Pacífico: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 30% |

| Participantes menores: 15% | Gerentes: 49% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a demanda por infraestrutura de data center e edge é reconstruída por região e depois filtrada para implantações micro móveis usando participações de adoção e casos de uso confirmados em entrevistas. O modelo é mantido prático ao vincular o valor a insumos observáveis, como o ritmo de implantação de sites de edge computing, o tempo médio do ciclo de implantação para unidades compactas, as faixas típicas de unidades de rack usadas em campo, os mixes de configuração de energia e resfriamento, e a participação de implantações vinculadas a verticais como telecomunicações, manufatura e governo.

Uma vez moldado o conjunto de demanda, corroboramos os totais com verificações seletivas bottom-up, como faixas amostradas de preço médio de venda multiplicadas por volumes estimados de unidades e feedback de canal sobre taxas anuais de execução. Onde faltam insumos bottom-up para geografias menores, as lacunas são tratadas por meio de indicadores substitutos, como adições relativas de sites de edge e intensidade de importação, antes que os números sejam normalizados de volta ao total global.

Para a previsão, a análise de cenários é aplicada em torno de um caso-base que reflete as expectativas de consenso dos entrevistados primários, e depois ajustada por região usando fatores como o crescimento de aplicações sensíveis à latência, restrições de energia no nível do site e o momento dos investimentos de capital (capex). As premissas são mantidas consistentes ao longo dos anos, usando a mesma lógica de economia unitária e atualizando apenas as variáveis que mudam, como a progressão de preços e as curvas de adoção.

Validação de Dados e Ciclo de Atualização

A validação é feita comparando os resultados modelados com sinais independentes, incluindo direcionalidade de embarques e comércio, programas de implantação anunciados e a economia unitária implícita observada em ciclos reais de aquisição. As verificações de variância são realizadas em nível regional e novamente na consolidação global, e quaisquer valores discrepantes são revisados antes da aprovação final dos números.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças repentinas na disponibilidade de suprimento, grandes mudanças de política que afetam a infraestrutura de dados, ou movimentos acentuados de preços em componentes-chave. Antes da entrega, uma nova análise é concluída para que os clientes recebam a visão mais atualizada, com premissas consistentes ao longo da série temporal.

Comparação do Tamanho de Mercado de Microdata Centers Móveis da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para microdata centers móveis frequentemente diferem porque a definição do produto não é aplicada da mesma forma e porque o momento do ano-base varia entre os estudos. As diferenças também surgem de como cada estimativa trata a infraestrutura empacotada versus hardware e serviços de edge adjacentes, e de se o preço é acompanhado como valor instalado ou como valor de embarque.

Em termos práticos, a diferença geralmente aparece quando uma fonte contabiliza gastos mais amplos com data centers de edge, ou quando assume aumentos de preços mais rápidos para energia e resfriamento integrados sem verificar como os projetos são contratados. Outra lacuna comum vem da mistura de microdata centers em nível de rack com construções containerizadas maiores, e do uso de um momento de conversão cambial diferente quando a demanda regional é volátil.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,25 bilhões de USD (2026) | |

| Grupo de Pesquisa Setorial A | 6,34 bilhões de USD (2025) | Usa um ano-base anterior e um enquadramento mais amplo de edge computing, o que pode subestimar pacotes de valor instalado quando apenas o preço em nível de embarque é aplicado. |

| Consultoria Global B | 6,44 bilhões de USD (2025) | Aplica uma lente de segmentação mais ampla que pode misturar unidades micro móveis com categorias adjacentes de microdata centers, e pode depender de premissas de preços mais antigas para energia e resfriamento agrupados. |

A tabela mostra que o momento e o que é considerado uma unidade implantável completa explicam a maior parte da diferença. Quando a definição é mantida restrita a infraestrutura integrada e pronta para uso com conectividade em nuvem, e depois verificada em relação a sinais de implantação, a estimativa permanece rastreável aos reais motores de demanda, que é a escolha aplicada aqui pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do mercado de micro data center móvel?

Os serviços de 5G de baixa latência, a explosão de dados IoT e a necessidade de recursos de computação resilientes e distribuídos estão impulsionando um CAGR de 17,14% até 2031.

Qual tamanho de rack é mais popular para implantações de borda?

A categoria de 25 a 40 RU representa 39,45% da receita de 2025 e equilibra a densidade com um formato que se encaixa em depósitos de varejo, fábricas e sites de telecomunicações.

Como as PMEs estão se beneficiando dos micro data centers móveis?

As PMEs aproveitam os invólucros prontos para uso baseados em assinatura que reduzem o capital inicial, simplificam o gerenciamento e suportam o processamento local de dados sensíveis, levando a um CAGR de 21,2% neste segmento.

Por que as baterias de íons de lítio estão gerando preocupações em sites de borda?

Incidentes de fuga térmica, incluindo um incêndio em maio de 2025 no Oregon, levaram a regras de segurança mais rígidas e à adoção mais ampla de detecção de gases e ventilação avançada.

Por que as baterias de íons de lítio estão gerando preocupações em sites de borda?

A Ásia-Pacífico deve se expandir a um CAGR de 18,1% à medida que os governos impulsionam programas de cidades inteligentes e Indústria 4.0 que dependem de processamento localizado.

Quão concentrada é a concorrência entre os fornecedores?

O mercado pontua 6 em uma escala de 1 a 10; os principais provedores de infraestrutura controlam pouco mais de 60% da receita, com especialistas menores fechando rapidamente a diferença.

Página atualizada pela última vez em: