Tamanho e Participação do Mercado de Redes de Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Data Centers por Mordor Intelligence

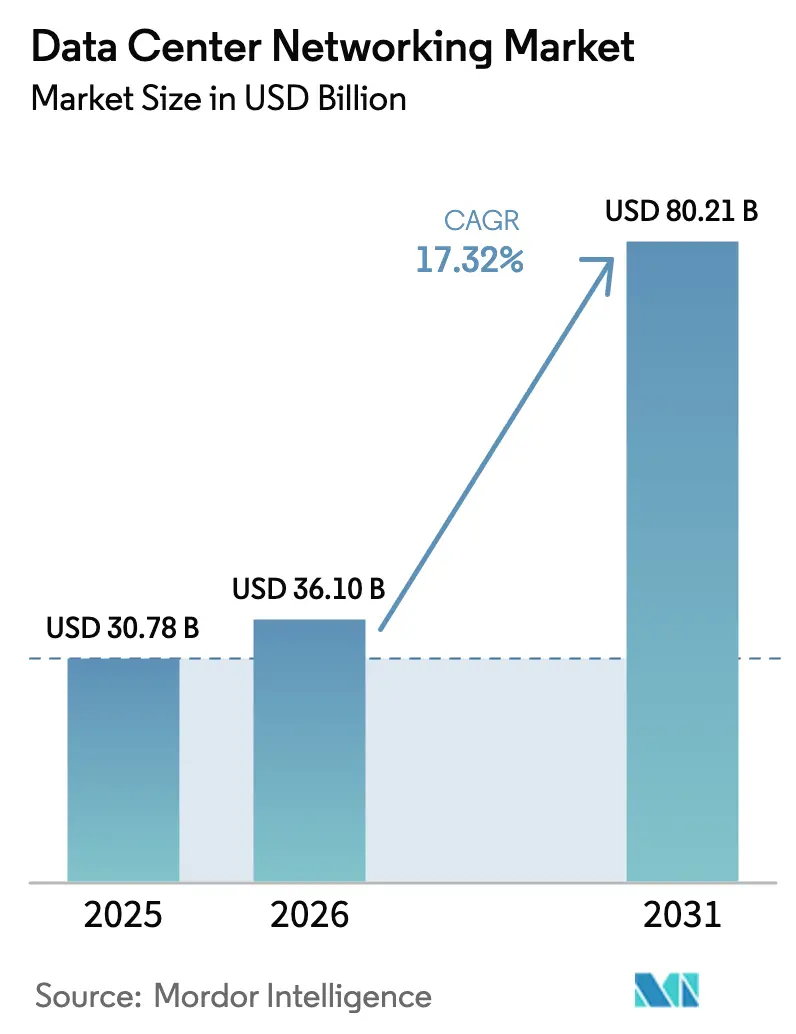

Espera-se que o tamanho do mercado global de redes de data centers cresça de USD 30,78 bilhões em 2025 para USD 36,1 bilhões em 2026 e a previsão é de que atinja USD 80,21 bilhões até 2031 a uma CAGR de 17,32% no período de 2026 a 2031. O mercado de redes de data centers está se expandindo porque as empresas estão redesenhando redes de três camadas em estruturas otimizadas para IA que reduzem o congestionamento leste-oeste e encurtam os tempos de treinamento de modelos. O crescimento dos investimentos em hiperescala, a rápida erosão de preços das portas 400 GbE e as iniciativas de soberania digital lideradas por governos estão acelerando novos projetos de construção tanto em economias desenvolvidas quanto emergentes. A competição entre fornecedores agora gira em torno de capacidades de Ethernet sem perdas, roteiros de silício merchant e parcerias de ecossistema que simplificam a implantação de clusters de IA. Restrições de densidade de energia e dependências da cadeia de fornecimento de ASICs de comutação representam os principais riscos estruturais ao crescimento.

Principais Conclusões do Relatório

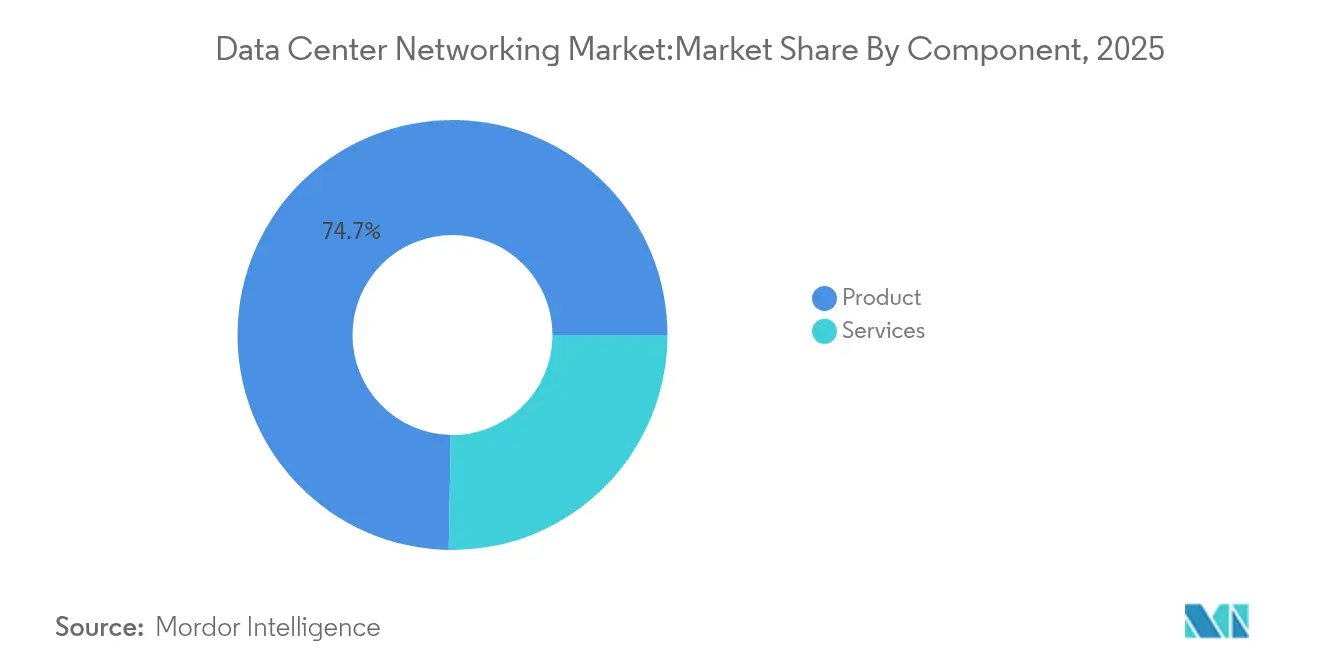

- Por componente, os produtos lideraram com 74,72% de participação no mercado de redes de data centers em 2025, enquanto os Serviços devem se expandir a uma CAGR de 17,7% até 2031.

- Por usuário final, TI e Telecomunicações detinham 35,75% do tamanho do mercado de redes de data centers em 2025; Manufatura e Industrial deve crescer a uma CAGR de 18,05% até 2031.

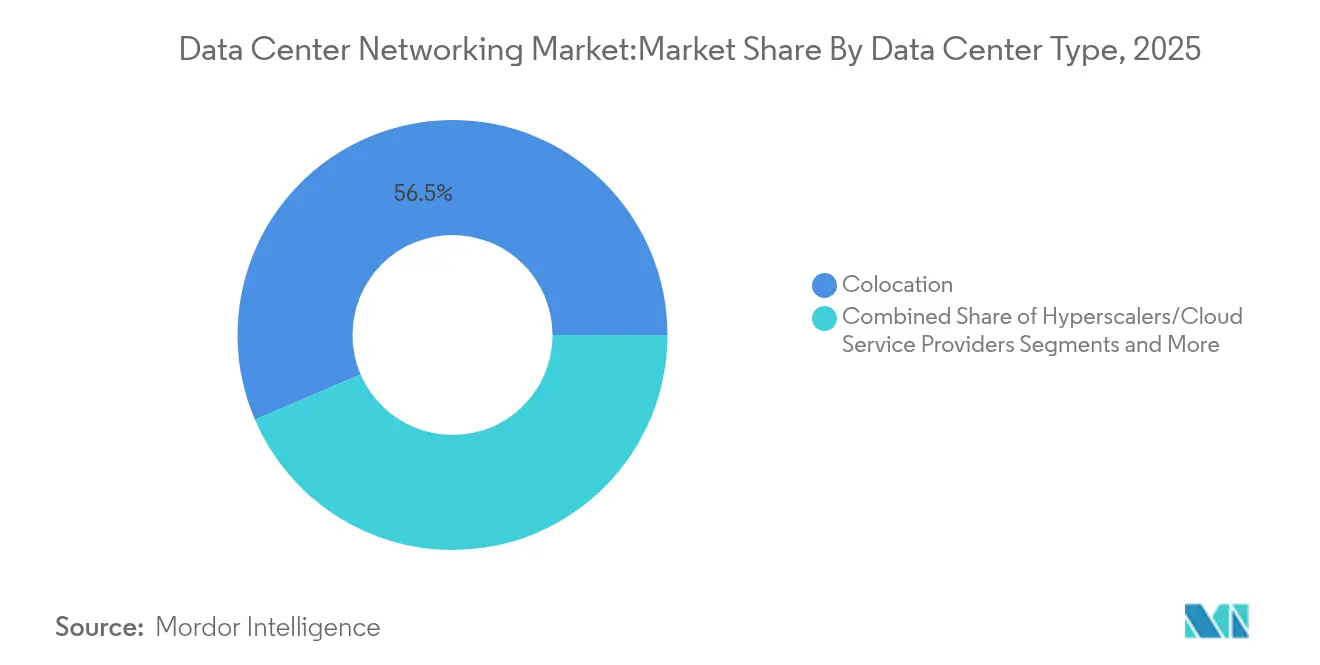

- Por tipo de data center, colocation respondeu por 56,45% do tamanho do mercado de redes de data centers em 2025; as instalações de Hiperescaladores/Provedores de Serviços em Nuvem avançarão a uma CAGR de 19,05% até 2031.

- Por largura de banda, a classe de 50–100 GbE comandou 38,15% de participação no tamanho do mercado de redes de data centers em 2025, enquanto as portas acima de 100 GbE aumentarão a uma CAGR de 17,74% entre 2026 e 2031.

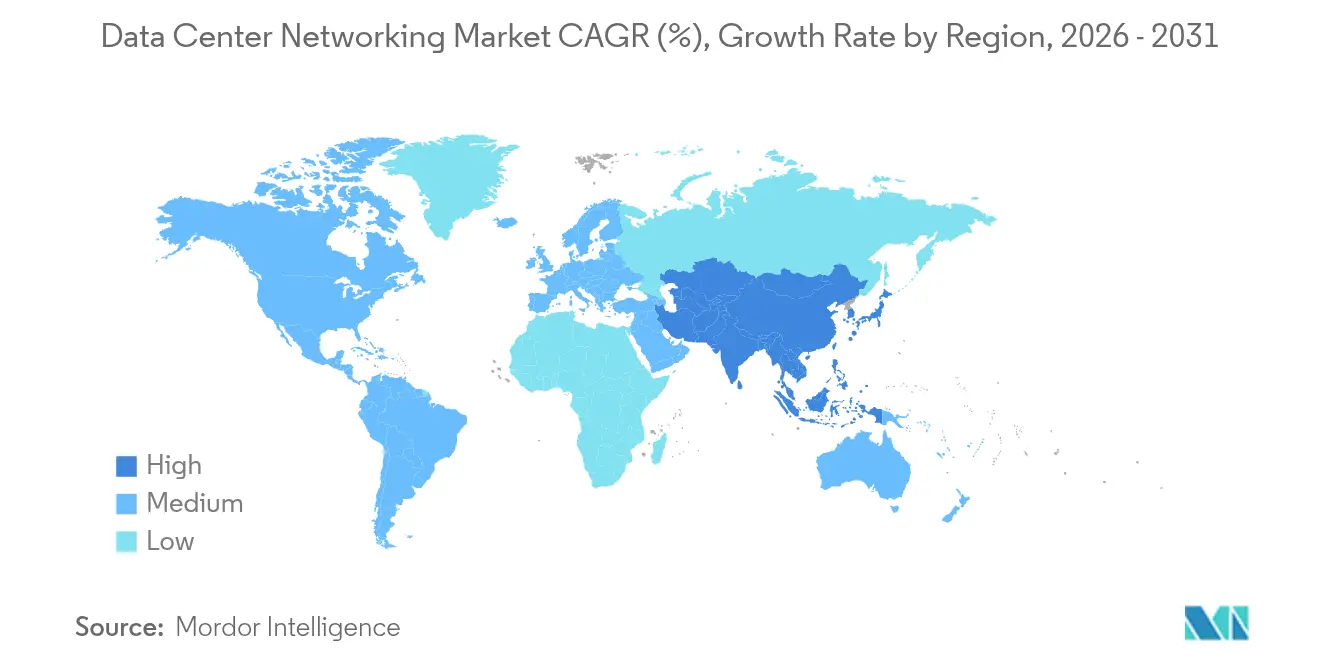

- Regionalmente, a América do Norte capturou 26,05% do mercado de redes de data centers em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, com CAGR de 17,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes de Data Centers

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das estratégias corporativas de TI com prioridade para a nuvem | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento do tráfego leste-oeste devido a cargas de trabalho de IA/ML | +4.1% | Global, liderado pelas regiões hiperescalares da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Construção de data centers de borda por operadoras de telecomunicações | +2.8% | Núcleo da Ásia-Pacífico, extensão ao Oriente Médio e África e América Latina | Médio prazo (2 a 4 anos) |

| A erosão de preços das portas 400 GbE melhora o ROI | +1.9% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Ethernet sem perdas para computação acelerada | +2.3% | Mercados hiperescalares da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Contribuições de SO de rede de código aberto dos hiperescaladores | +1.5% | Global, concentrado nas principais regiões de nuvem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Estratégias Corporativas de TI com Prioridade para a Nuvem

Empresas que substituem designs hub-and-spoke por microsserviços geram picos de tráfego imprevisíveis que exigem sobreposições definidas por software e telemetria em tempo real. Comutadores programáveis, firewalls nativos da nuvem e segmentação de confiança zero tornam-se obrigatórios à medida que as instituições financeiras expandem os orçamentos de nuvem. Esse fator sustenta os ciclos de atualização para estruturas leaf-spine de 400 GbE e mecanismos de análise que descobrem e remediam pontos de alta latência.

Aumento do Tráfego Leste-Oeste de IA/ML

Os clusters de GPU movem gradientes e parâmetros em volumes até 100 vezes maiores do que as cargas de trabalho legadas, sobrecarregando as arquiteturas norte-sul convencionais. O RoCE-v2 com Controle de Fluxo Prioritário e Notificação Explícita de Congestionamento previne a perda de pacotes durante operações coletivas, enquanto a demanda por interfaces de 800 G e 1,6 T acelera a inovação em silício merchant. [1]Alibaba HPN, Uma Rede de Data Center para Treinamento de Modelos de Linguagem de Grande Escala | Anais da Conferência ACM SIGCOMM 2024,

dl.acm.orgAs nuvens de segunda camada adotam Ethernet em vez de transportes proprietários para equilibrar custo e interoperabilidade.

Construção de Data Centers de Borda Liderada por Operadoras de Telecomunicações

As operadoras integram temporização de nível de operadora com comutadores Top-of-Rack de alta densidade para suportar 5G, IoT e inferência de IA generativa na borda da rede. Equipamentos convergidos com BGP e VXLAN encurtam os ciclos de implantação em abrigos com restrições de espaço. Mais de 15 operadoras de telecomunicações globais estão agora construindo microsites habilitados para IA que desviam o tráfego dos núcleos regionais.

Erosão de Preços das Portas 400 GbE

Os custos de óptica e ASIC de comutação para 400 GbE caíram mais de 35% entre 2023 e 2025, proporcionando às empresas de médio porte espaço econômico para ultrapassar as atualizações de 100 G. O ciclo virtuoso de volume-custo permite que os hiperescaladores pilotem links de 800 G para as próximas gerações de GPU, enquanto estimula uma adoção mais ampla pelo ecossistema de transceptores QSFP-DD e OSFP.[2]Dell ,"64 x 400GbE: Um Data Center Mais Rápido e Ecologicamente Correto," dell.com

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Desafios de interoperabilidade entre múltiplos fornecedores | -2.1% | Global, agudo em ambientes corporativos | Médio prazo (2 a 4 anos) |

| Crescente complexidade de rede e lacunas de competências | -1.8% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco na cadeia de fornecimento de silício merchant | -1.4% | Global, crítico para a manufatura na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites crescentes de densidade de energia dos data centers restringem atualizações de portas | -2.3% | Global, severo em data centers urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Interoperabilidade entre Múltiplos Fornecedores

As extensões de protocolo proprietárias dificultam a integração perfeita entre comutadores, ópticas e agentes de telemetria, forçando as empresas a investir em laboratórios de validação dispendiosos. [3]Verizon Communications, "Lições Aprendidas em Automação Multi-Fornecedor," verizon.com Os atrasos no suporte ao controlador de padrão aberto prolongam os cronogramas de migração e criam silos operacionais, particularmente onde os clusters de IA exigem garantias de latência determinística em estruturas distintas.

Crescente Complexidade de Rede e Lacunas de Competências

Os administradores precisam dominar simultaneamente a semântica de Ethernet sem perdas, a telemetria de cargas de trabalho de GPU e a automação baseada em intenção. Os grupos de talentos certificados permanecem escassos fora das economias de primeiro nível, impulsionando a demanda por contratos de serviços gerenciados e automação fornecida por fabricantes. As lacunas de conhecimento prolongam o tempo médio de reparo e inflacionam os orçamentos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso em Meio à Complexidade

Os Produtos retiveram 74,72% da receita do mercado de redes de data centers em 2025, liderados pelos comutadores Ethernet que fizeram a transição de 100 G para 400 G para satisfazer as cargas de trabalho de IA. As interconexões ópticas, as estruturas de armazenamento e os controladores de entrega de aplicativos reforçaram a dominância dos Produtos, mas agora enfrentam uma desaceleração no crescimento de unidades à medida que as empresas se concentram na simplificação arquitetural. Os fabricantes reportaram aumentos nas vendas de chassis de 51,2 Tbps à medida que os clusters de GPU se expandiram.

O segmento de Serviços deve crescer a uma CAGR de 17,7% à medida que os clientes terceirizam o design, a integração e o gerenciamento do ciclo de vida de estruturas sem perdas. Os serviços de instalação para ajuste de Controle de Fluxo Prioritário, consultoria em métricas de congestionamento e assinaturas contínuas de estrutura gerenciada impulsionam a receita recorrente. As empresas citam uma redução de 38% no tempo médio de implantação após a adoção de operações gerenciadas turnkey, posicionando os Serviços como um habilitador crítico dos resultados de negócios de IA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: A Manufatura Impulsiona a Transformação da Borda

TI e Telecomunicações capturaram 35,75% do mercado de redes de data centers em 2025 em virtude dos investimentos em nuvem hiperescalar, CDN e telecomunicações que sustentam a entrega de serviços digitais. As cargas de trabalho de serviços bancários, streaming de mídia e comércio eletrônico dominam o consumo regional nos campi metropolitanos.

Manufatura e Industrial avançará a uma CAGR de 18,05% até 2031 à medida que os algoritmos de manutenção preditiva migram de nuvens centralizadas para micro data centers no chão de fábrica. As estruturas de Ethernet de baixa latência conectam robótica, câmeras de visão de máquinas e aplicativos MES, reduzindo o tempo de inatividade e o desperdício de energia. Os contratos de redes nativas de borda cresceram 2,4 vezes desde 2023, sustentando a demanda contínua por comutadores leaf de 400 GbE compactos e sem ventiladores.

Por Tipo de Data Center: Os Hiperescaladores Lideram a Infraestrutura de IA

Os operadores de colocation detinham 56,45% da receita de 2025, pois as empresas buscaram modelos asset-light, mas insistiram em controlar seus próprios domínios de camada 2. A atividade de retrofit concentrou-se em circuitos de resfriamento líquido e alimentações de maior amperagem para acomodar racks que excedem 80 kW.

Os campi de Hiperescaladores e Provedores de Serviços em Nuvem crescerão a uma CAGR de 19,05%, representando a maior adição absoluta às redes ópticas globais. Os clusters de IA com mais de 16.000 GPUs exigem estruturas Clos sem bloqueio superiores a 2 Pbps, levando os integradores de sistemas a implantar topologias leaf-spine-superspine totalmente integradas, pré-cabeadas na fábrica. O resultado é um efeito pull-through sem precedentes para ópticas top-of-rack e silício de comutação de 102,4 Tbps.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Largura de Banda: O Segmento Acima de 100 GbE Acelera

As portas entre 50 GbE e 100 GbE representaram 38,15% das remessas em 2025, à medida que os ciclos de atualização corporativos alcançaram os padrões hiperescalares. No entanto, o nível acima de 100 GbE crescerá 17,74% anualmente, impulsionado pela necessidade do mercado de redes de data centers por leafs de 400 G e spines de 800 G em clusters de IA. Em comparação, as portas ≤10 GbE agora se concentram apenas em redes de filiais e de gerenciamento.

A expansão acima de 100 GbE correlaciona-se com os roteiros de silício merchant que oferecem densidades de 51,2 Tbps e 102,4 Tbps. O co-encapsulamento optoeletrônico e a modulação PAM4 avançada reduzem ainda mais a potência por bit, compensando parcialmente as pressões térmicas no nível do rack. Pilotos iniciais de Ethernet de 1,6 T estão em avaliação por três hiperescaladores para clusters de produção de 2027.

Análise Geográfica

A América do Norte controlou 26,05% da receita de 2025, à medida que o mercado de redes de data centers se expandiu para suportar expansões hiperescalares de vários bilhões de dólares. Os Estados Unidos dominam o capex regional, enquanto as operadoras de nuvem de borda canadenses e os campi de nearshore mexicanos contribuem com demanda incremental. Os fabricantes locais de equipamentos se beneficiam de incentivos fiscais favoráveis e redes de energia com intensidade de carbono ultrabaixa. A Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 17,55% até 2031, refletindo estratégias soberanas de IA que favorecem o processamento doméstico. A espinha dorsal de Dados do Leste-Computação do Oeste da China alinha oito hubs hiperescalares em regiões desérticas com interconexões costeiras, impulsionando a aquisição em massa de transceptores. A Índia superou 950 MW de carga de TI instalada em 2025, gerando demanda em função de escada para estruturas de 400 GbE em sites de colocation e borda de telecomunicações. Mercados como Indonésia e Vietnã reforçam a onda de crescimento com marcos regulatórios favoráveis e investimentos regionais em cabos submarinos.

Cenário Competitivo

A concorrência no mercado de redes de data centers é moderada, mas se intensificando à medida que as otimizações de IA deslocam o valor para estruturas sem perdas e telemetria integrada. A Arista Networks ultrapassou a Cisco na receita de comutação em contas hiperescalares no quarto trimestre de 2023, ao alinhar seu sistema operacional EOS com aprimoramentos de controle de congestionamento de IA. A NVIDIA capitalizou o Spectrum-X para estender sua vantagem em GPU para a Ethernet, mirando a propriedade da plataforma de IA de ponta a ponta.

A Cisco responde por meio da integração do Silicon One com as plataformas da NVIDIA e alavancando sua base instalada corporativa para venda cruzada de estruturas prontas para IA. A iminente aquisição da Juniper Networks pela HPE sinaliza uma mudança estratégica para fundir o roteamento nativo de IA com pilhas de borda à nuvem. Dell e Huawei competem com racks verticalmente integrados que preparam conversões de cobre para resfriamento líquido. Startups como a Arrcus exploram pilhas de roteamento neutras em nuvem para conquistar espaço em nuvens de segunda camada e colocation, onde a agilidade supera a incumbência do fornecedor. A dinâmica do cenário óptico inclui a aquisição da Infinera pela Nokia para criar portfólios de óptica coerente ajustados para interconexão metropolitana de data centers. A fronteira competitiva agora é definida por ópticas co-encapsuladas, roteamento adaptativo para cargas de trabalho de IA e observabilidade nativa da nuvem que unifica métricas de computação e rede.

Líderes do Setor de Redes de Data Centers

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Huawei Technologies Co. Ltd.

Dell Technologies (Dell EMC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA ultrapassou a Cisco e a Arista nas vendas de Ethernet para data centers com sua plataforma Spectrum-X, reforçando as ambições de integração vertical de redes de IA.

- Maio de 2025: A Arista Networks registrou receita trimestral recorde acima de USD 2 bilhões e introduziu o Balanceamento de Carga de Cluster mais os aprimoramentos do CloudVision para telemetria de IA.

- Março de 2025: A Arista lançou o EOS Smart AI Suite, oferecendo insights de congestionamento por trabalho e rebalanceamento de carga em toda a estrutura.

- Fevereiro de 2025: A Cisco e a NVIDIA aprofundaram a parceria para co-projetar estruturas unificadas prontas para IA, combinando as arquiteturas Silicon One e Spectrum-X.

Escopo do Relatório Global do Mercado de Redes de Data Centers

Redes de data centers referem-se ao conjunto de tecnologias, protocolos e hardware utilizados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, armazenamento e processamento de aplicativos e dados. As redes de data centers são essenciais para o funcionamento ininterrupto dos data centers com 100% de disponibilidade. No mundo atual, conectado à web, as cargas de trabalho de negócios são executadas em computadores individuais, gerando a necessidade de redes de data centers. As redes fornecem a servidores, clientes, aplicativos e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado global de redes de data centers é segmentado por tipo de componente (produto (comutadores Ethernet, roteador, rede de área de armazenamento (SAN), controlador de entrega de aplicativos (ADC) e outros equipamentos de rede), serviços (instalação e integração, treinamento e consultoria, e suporte e manutenção)), usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais) e região (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África)

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Comutadores Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicativos (ADC) | |

| Dispositivos de Segurança de Rede | |

| Controladores de Rede Definida por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocation |

| Hiperescaladores/Provedores de Serviços em Nuvem |

| Data Centers de Borda/Micro |

| Menos de 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Acima de 100 GbE |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Produtos | Comutadores Ethernet | |

| Roteadores | |||

| Rede de Área de Armazenamento (SAN) | |||

| Controladores de Entrega de Aplicativos (ADC) | |||

| Dispositivos de Segurança de Rede | |||

| Controladores de Rede Definida por Software (SDN) | |||

| Interconexões Ópticas | |||

| Serviços | Instalação e Integração | ||

| Treinamento e Consultoria | |||

| Suporte e Manutenção | |||

| Serviços de Rede Gerenciados | |||

| Por Usuário Final | TI e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Governo e Defesa | |||

| Mídia e Entretenimento | |||

| Saúde e Ciências da Vida | |||

| Manufatura e Industrial | |||

| Outros Usuários Finais | |||

| Por Tipo de Data Center | Colocation | ||

| Hiperescaladores/Provedores de Serviços em Nuvem | |||

| Data Centers de Borda/Micro | |||

| Por Largura de Banda | Menos de 10 GbE | ||

| 25-40 GbE | |||

| 50-100 GbE | |||

| Acima de 100 GbE | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redes de data centers?

O tamanho do mercado de redes de data centers é de USD 36,1 bilhões em 2026.

Com que rapidez o mercado de redes de data centers deve crescer?

A receita do setor deve crescer a uma CAGR de 17,32%, atingindo USD 80,21 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar a CAGR mais rápida de 17,55% até 2031, impulsionada pelo programa de Dados do Leste-Computação do Oeste da China e pela expansão de capacidade de 950 MW da Índia.

Por que os serviços estão superando o crescimento dos produtos?

A complexidade das estruturas otimizadas para IA está levando as empresas a terceirizar o design, a integração e o gerenciamento do ciclo de vida, impulsionando o segmento de Serviços a uma CAGR de 17,7%.

Página atualizada pela última vez em: