Tamanho e Participação do Mercado de Data Center de Los Angeles

Visão Geral do Mercado

| Período de Estudo | 2021 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

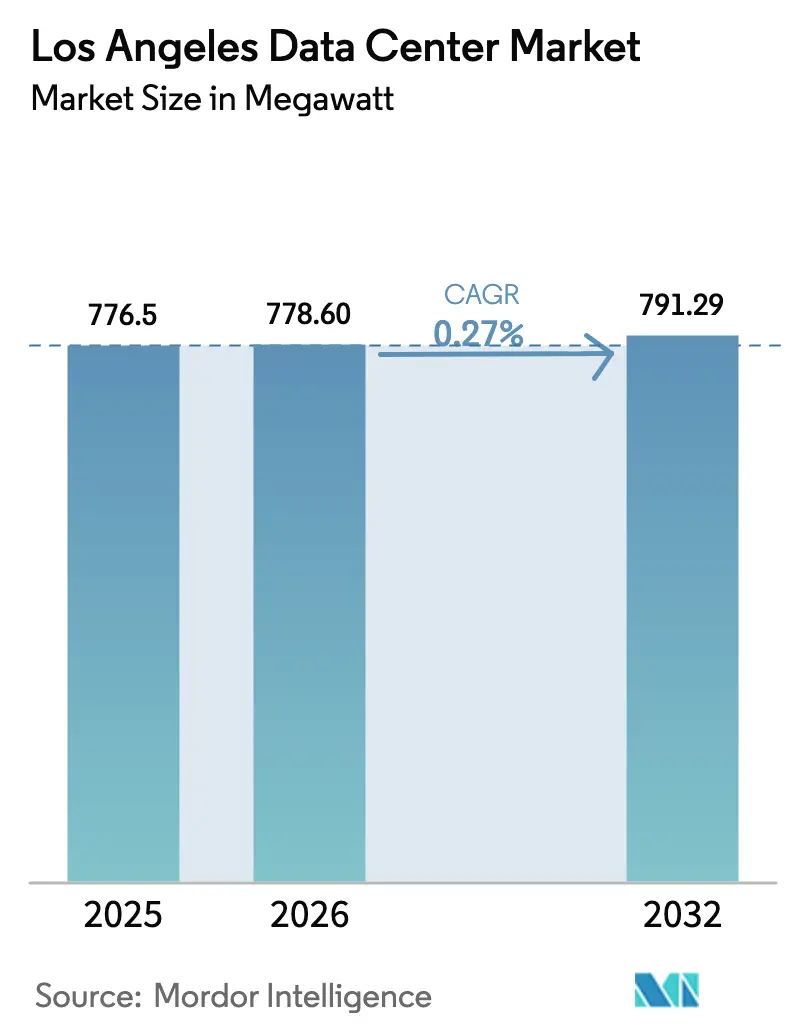

| Tamanho do mercado no ano base (2025) | 776.5 megawatt |

| Volume do Mercado (2026) | 778.60 megawatt |

| Volume do Mercado (2032) | 791.29 megawatt |

| Taxa de crescimento (2026 - 2032) | 0.27% CAGR |

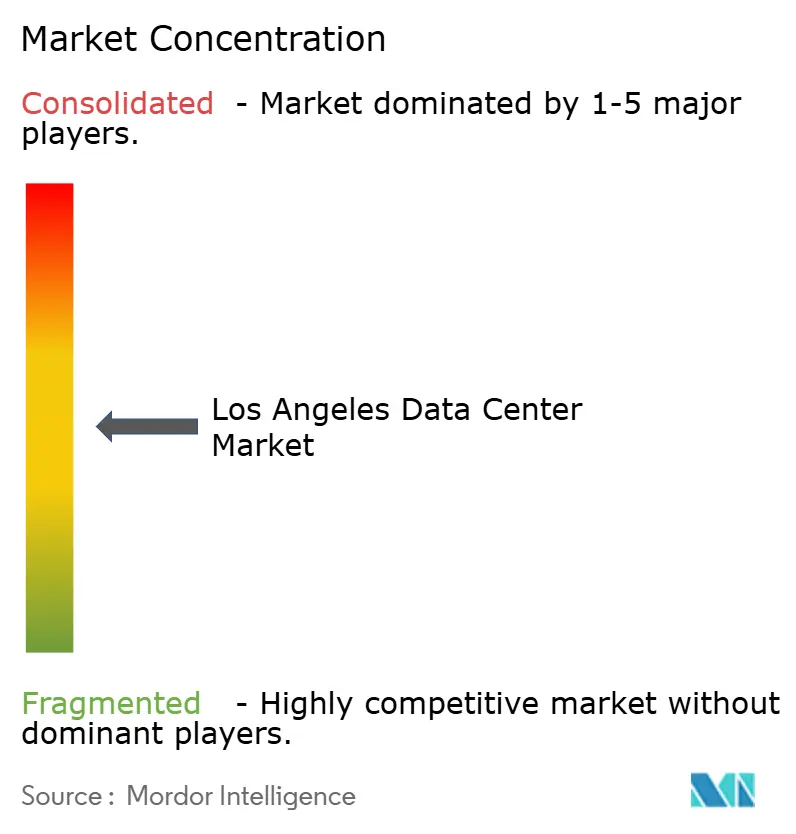

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Los Angeles por Mordor Intelligence

O tamanho do mercado de data center de Los Angeles foi avaliado em 776,5 MW em 2025 e estima-se que cresça de 778,6 MW em 2026 para atingir 791,29 MW até 2032, a um CAGR de 0,27% durante o período de previsão (2026-2032). Esse crescimento modesto contrasta fortemente com o papel estratégico da cidade como hub de interconexão transpacífica e como capital do entretenimento da América do Norte — dois fatores que continuam a sustentar a demanda mesmo quando as adições de capacidade permanecem modestas. Os requisitos de hiperescala centrados em IA, as cargas de trabalho de renderização de entretenimento e os pousos de cabos submarinos na Costa Oeste estão impulsionando compras incrementais de energia, enquanto a escassez de interconexões de transmissão de 230 kV, os prêmios de projeto sísmico e as longas filas de fornecimento de energia restringem grandes novas construções. Operadores com instalações legadas no centro da cidade aproveitam as alocações de serviços públicos existentes e os densos ecossistemas de operadoras para superar os novos entrantes em clusters suburbanos emergentes. Em conjunto, essas forças contrárias sustentam um mercado que cresce lentamente em capacidade agregada, mas permanece crítico para cargas de trabalho sensíveis à latência que atravessam rotas domésticas e da Ásia-Pacífico.

Principais Conclusões do Relatório

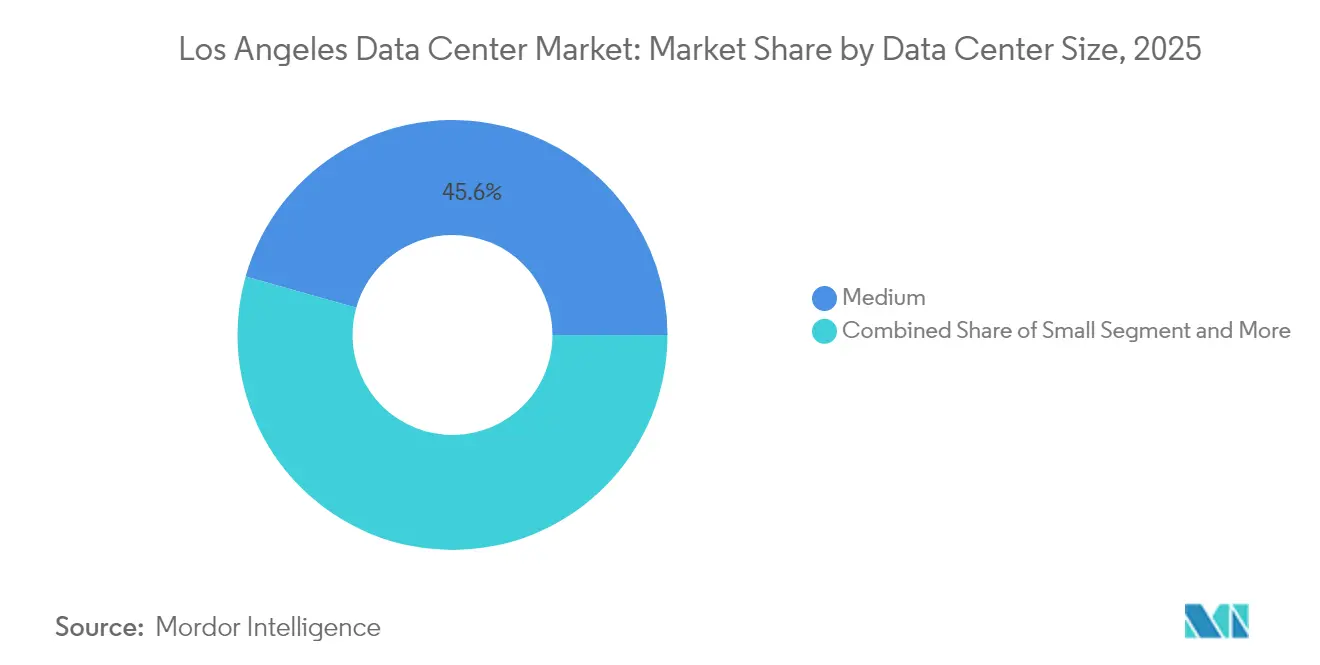

- Por tamanho de data center, as instalações de 20 a 50 MW lideraram com 45,62% da participação do mercado de data center de Los Angeles em 2025, enquanto as implantações de megaescala acima de 50 MW têm previsão de expansão a um CAGR de 0,96% até 2032.

- Por padrão de nível, a infraestrutura de Nível III dominou com 63,25% de participação do tamanho do mercado de data center de Los Angeles em 2025, enquanto as instalações de Nível IV têm projeção de avançar a um CAGR de 2,08% até 2032.

- Por absorção, a colocação de varejo representou 57,65% do tamanho do mercado de data center de Los Angeles em 2025; a utilização de hiperescala está crescendo a um CAGR de 2,37% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center de Los Angeles

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por lotes de hiperescala centrados em IA | +0.8% | Global, concentrada na região metropolitana de Los Angeles | Médio prazo (2 a 4 anos) |

| Aumento das cargas de trabalho de renderização cinematográfica e streaming | +0.4% | Bacia de Los Angeles, corredor de Hollywood | Curto prazo (até 2 anos) |

| Pousos de cabos submarinos na Costa Oeste (Hawaiki Nui, CAP-1) | +0.3% | Conectividade com o Anel do Pacífico, pontos de pouso em Los Angeles | Longo prazo (4 anos ou mais) |

| PPAs de energia solar em escala de serviço público + BESS de 400 MW no sul da Califórnia | +0.2% | Território da Southern California Edison | Médio prazo (2 a 4 anos) |

| Revitalização de estúdios de som subutilizados em Hollywood como data centers de borda | +0.1% | Hollywood, Burbank, Culver City | Curto prazo (até 2 anos) |

| Incentivos do programa estadual "L.A. Clean Grid 2045" para micro-reatores nucleares modulares pequenos no local | +0.1% | Território de serviço da LADWP | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Demanda por lotes de hiperescala centrados em IA

Racks com resfriamento líquido superiores a 50 kW são agora padrão em novas construções, à medida que os clusters de treinamento de GPU reformulam os parâmetros de projeto das instalações. A Digital Realty introduziu o resfriamento líquido direto em toda a sua presença em Los Angeles em maio de 2024, eliminando as limitações térmicas dos sistemas CRAC legados.[1]Swinhoe Dan, "Digital Realty Lança Oferta de Resfriamento Líquido Direto," Data Center Dynamics, datacenterdynamics.com A Equinix seguiu com uma joint venture de USD 15 bilhões que aloca mais de 1,5 GW de energia de hiperescala para as principais regiões metropolitanas dos EUA, incluindo Los Angeles. Os prazos de aquisição reforçam as vantagens do pioneirismo: as Unidades de Distribuição de Resfriamento têm agora uma média de 25 semanas, restringindo os novos entrantes de escalar no ritmo exigido pelos inquilinos de IA. Em conjunto, esses fatores elevam o mercado de data center de Los Angeles como um elo fundamental de infraestrutura de IA para cargas de trabalho que conectam a América do Norte e a Ásia-Pacífico.

Aumento das cargas de trabalho de renderização cinematográfica e streaming

O Media Production Suite nativo em nuvem da Netflix processa até 700 TB por título, eliminando mídias físicas e exigindo nós de borda próximos aos estúdios de Hollywood.[2]Blog de Tecnologia da Netflix, "Globalizando Produções com o Media Production Suite da Netflix," netflixtechblog.com A Warner Bros. comprometeu USD 500 milhões para expandir 16 estúdios de som — prova de que os operadores de estúdios consideram a computação local indispensável. Os jogos eletrônicos acrescentam demanda paralela; a plataforma de esportes eletrônicos da Riot Games move 3,2 PB em menos de 30 minutos durante torneios, reforçando padrões de tráfego sensíveis à latência. Esses fluxos de trabalho se traduzem em consumos de energia sustentados para nós de borda dentro da Bacia de Los Angeles.

Pousos de cabos submarinos na Costa Oeste (Hawaiki Nui, CAP-1)

O cabo JUNO entregará 350 Tbps do Japão a Los Angeles, enquanto o Southern Cross NEXT conecta a cidade diretamente a Sydney a 72 Tbps, ambos elevando o valor da região metropolitana como portal do Pacífico. O Hub Municipal de Cabos de Telecomunicações Transpacíficos autoriza quatro pousos adicionais na Praia Estadual de Dockweiler, garantindo diversidade de rotas a longo prazo. O elevado tráfego leste-oeste consolida o mercado de data center de Los Angeles como o principal site de interconexão dos EUA para o tráfego com destino à Ásia.

PPAs de energia solar em escala de serviço público + BESS de 400 MW no sul da Califórnia

O Projeto de Armazenamento de Energia em Baterias Compass fornece 250 MW/1.000 MWh de armazenamento de quatro horas, permitindo capacidade despachável que os operadores de data centers podem contratar sob acordos de adequação de recursos. O Plano LA100 da LADWP adiciona 400 MW de energia fotovoltaica e 1.200 MWh de baterias, posicionando os PPAs de energia renovável como proteção contra o aumento dos custos de energia no mercado spot. Os incentivos estaduais para microrredes totalizando USD 200 milhões tornam ainda mais atraente a economia de geração no local, especialmente para campi suburbanos com excesso de terreno.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de interconexões de transmissão de 230 kV dentro da Bacia de Los Angeles | −0.6% | Bacia de Los Angeles, núcleo central da cidade | Médio prazo (2 a 4 anos) |

| Aumento dos prêmios de CAPEX para projeto sísmico (Zona 4b) | −0.4% | Áreas da Zona Sísmica 4b, Condado de Los Angeles | Longo prazo (4 anos ou mais) |

| Longa fila de fornecimento de energia da LADWP e da SCE (48 a 60 meses) | −0.3% | Territórios de serviço da LADWP e da SCE | Curto prazo (até 2 anos) |

| Escassez de técnicos e eletricistas certificados em Nível IV | −0.2% | Regional, afetando todas as principais regiões metropolitanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de interconexões de transmissão de 230 kV dentro da Bacia de Los Angeles

A California ISO lista 28,4 GW de projetos de energia renovável já atrasados por restrições de transmissão, um acúmulo espelhado nas posições de fila dos data centers.[3]California ISO, "Relatório de Alocação de Capacidade de Entrega do Plano de Transmissão de 2024," caiso.com As melhorias McCullough-Victorville da LADWP adicionam apenas 475 MW até 2029, insuficientes para as solicitações abaixo de um gigawatt apresentadas por aspirantes à hiperescala. Como resultado, as expansões no centro da cidade dependem cada vez mais de geradores a diesel em rede ou a turbina a gás para megawatts de reserva, aumentando a intensidade de capital e complicando o licenciamento de qualidade do ar.

Aumento dos prêmios de CAPEX para projeto sísmico (Zona 4b)

O Código de Construção da Califórnia, Zona 4b, exige sistemas de isolamento de base, amortecedores viscosos e pesos de aço mais pesados. O Data Center Knowledge estima que as disposições sísmicas podem acrescentar 15% aos orçamentos de projetos no centro da cidade. Os operadores ampliam as plantas baixas para diluir os prêmios de custo fixo, o que ajuda a explicar por que muitas novas propostas excedem 50 MW, mesmo que o mercado de data center de Los Angeles cresça lentamente em capacidade líquida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: A Megaescala Impulsiona a Capacidade Futura

As instalações superiores a 50 MW representam a fatia de crescimento mais rápido do mercado de data center de Los Angeles, expandindo-se a um CAGR de 0,96% até 2032, embora as implantações de médio porte ainda liderassem com 45,62% da capacidade instalada em 2025. O tamanho do mercado de data center de Los Angeles para construções de megaescala registrou um incremento de 60 MW em 2024 após a Prime Data Centers energizar seu campus de 33 MW em Vernon, a maior adição individual do ano. Os nós de borda abaixo de 5 MW persistem para renderização especializada, mas sua pegada agregada permanece inferior a 5% da capacidade, sublinhando uma curva de demanda bifurcada que favorece projetos de hiperescala ou de micro-borda altamente direcionados.

As economias de escala impulsionam essa gravitação em direção a blocos maiores, pois os prêmios de projeto sísmico e as longas filas de serviços públicos diluem os custos unitários quando amortizados em cargas de TI mais elevadas. Os operadores de hiperescala também preferem layouts em estilo de campus que suportam expansões futuras sob um único guarda-chuva de licença, mitigando o risco de moratórias de interconexão. O Vale de Santa Clarita, antes uma localização secundária, agora atrai campi planejados de mais de 80 MW, pois a disponibilidade de terreno e água supera o que as parcelas do centro da cidade podem oferecer. Consequentemente, o mercado de data center de Los Angeles continua a consolidar megawatts incrementais em menos, mas marcadamente maiores, instalações.

Por Padrão de Nível: O Nível IV Ganha Tração em Missões Críticas

O Nível III permaneceu o padrão em 2025, detendo 63,25% da participação do mercado de data center de Los Angeles, mas as instalações de Nível IV têm previsão de registrar um CAGR de 2,08% até 2032. O tamanho do mercado de data center de Los Angeles para construções de Nível IV aumentou 8 MW em 2024, quando a CoreSite colocou a Fase 3 do LA2 em operação, incorporando alimentações de serviços públicos 2N e plantas de água gelada N+1. A conformidade específica do setor — FINRA, FedRAMP e PCI-DSS — empurra os inquilinos financeiros e de saúde para ambientes de Nível IV, onde a manutenção simultânea é garantida.

Os obstáculos operacionais persistem: a escassez regional de técnicos certificados em Nível IV ameaça os SLAs de tempo de atividade, alimentando a inflação de salários premium que supera as médias nacionais. As parcerias de treinamento com a IBEW e o Condado de Los Angeles visam aliviar a lacuna, mas esses programas não aumentarão materialmente a capacidade até o final de 2027. Apesar das restrições de pessoal, a demanda supera a oferta, e os operadores capazes de demonstrar 99,995% de disponibilidade continuam a cobrar prêmios de preço de dois dígitos em relação aos equivalentes de Nível III.

Por Absorção: O Momentum da Hiperescala se Acelera

A colocação de varejo ainda capturou 57,65% da capacidade utilizada em 2025, mas os inquilinos de hiperescala estão adicionando metragem quadrada mais rapidamente, crescendo a um CAGR de 2,37% até 2032. A demanda de hiperescala consumiu 20 MW de nova energia apenas em 2024, principalmente dentro dos campi da Digital Realty e da Equinix, que podem entregar suítes de 2 a 5 MW sob modelos de inquilino único. Como a vacância do mercado de data center de Los Angeles está abaixo de 3%, os compromissos de pré-locação frequentemente precedem a construção em 18 meses, reforçando as vantagens do pioneirismo para os operadores estabelecidos com expansões prontas para iniciar.

Os blocos de atacado atendem a empresas que conectam equipamentos locais com plataformas de nuvem pública, um caminho de absorção intermediário que deve se estabilizar à medida que a maturidade da nuvem híbrida aumenta. O espaço não utilizado, por sua vez, permanece mínimo; as construções especulativas raramente ficam ociosas por mais de dois trimestres devido à absorção intensa proveniente de picos de renderização de mídia e laboratórios de experimentação de IA. No geral, a demanda de hiperescala define o ritmo, ditando tanto os cronogramas de construção quanto as estratégias de aquisição de energia em todo o setor de data center de Los Angeles.

Análise Geográfica

O centro de Los Angeles continua a abrigar 42,55% da capacidade instalada, consequência da sala de encontro de 295 redes do One Wilshire, que sustenta o status de hotel de operadoras da região. No entanto, os prêmios sísmicos, a escassez de terrenos e o congestionamento de 230 kV estão direcionando a atividade de novas construções para os subúrbios ao norte. O Vale de Santa Clarita lidera com um CAGR projetado de 2,03%, sustentado por parcelas de terreno para novas construções propícias a campi de múltiplos edifícios e pela proximidade de corredores de energia renovável capazes de fornecer blocos de 100 MW sob PPAs de longo prazo.

A densificação urbana persiste em parcelas limitadas no centro da cidade. A torre planejada de 13 andares da Digital Realty na 727 S. Grand Avenue adicionará 480.000 pés quadrados de espaço para servidores e aproveitará duas subestações da LADWP em um design de salão de dados empilhado. Essas construções verticais ilustram como os operadores conciliam os requisitos de latência do núcleo metropolitano com as restrições de terreno, embora a custos por MW mais elevados em relação às variantes suburbanas de um único andar.

Os nós ao sul, como Vernon, capitalizam o zoneamento industrial e o acesso mais fácil a alimentadores de 66 kV, evidenciado pela entrada em operação de 33 MW da Prime Data Centers em novembro de 2024. Enquanto isso, os sites costeiros próximos à Praia Estadual de Dockweiler se preparam para novos pousos de cabos, adicionando imóveis de câmaras de praia que poderiam gerar micro instalações de borda adaptadas ao término de backhaul submarino. Coletivamente, essas geografias formam uma topologia de hub e raios, na qual o centro da cidade permanece o núcleo da rede enquanto os raios suburbanos absorvem a maior parte dos megawatts incrementais.

Cenário Competitivo

Los Angeles exibe consolidação moderada; os cinco principais operadores controlam aproximadamente 68% da energia comissionada, colocando o mercado em uma pontuação de concentração de 6. Os operadores estabelecidos Equinix, Digital Realty e CoreSite exploram ecossistemas de interconexão legados e contratos de energia consolidados, permitindo vendas rápidas de novas fases. O lançamento xScale da Equinix reserva área adicional em Los Angeles para pods de hiperescala sob medida, enquanto a Digital Realty aproveita seu portfólio global de 3.000 MW para vender implantações híbridas de forma cruzada.

Os novos entrantes buscam parcelas suburbanas; o campus de Vernon da Prime Data Centers e a aquisição da QuadraNet pela Edge Centres exemplificam essa estratégia de anel externo. As alavancas competitivas giram em torno da obtenção de PPAs de energia renovável em escala de megawatt, da implantação de resfriamento líquido e da obtenção de certificações de Nível IV mais rapidamente do que os concorrentes limitados pela escassez de mão de obra. As atualizações tecnológicas são igualmente decisivas: os operadores que investem em backbones DWDM prontos para 400G e microrredes de campus se diferenciam ao atrair inquilinos de IA.

As fusões e aquisições permanecem ativas. A Vantage Data Centers captou USD 13 bilhões em janeiro de 2025 para expansão nos EUA, enquanto a DataBank garantiu USD 2 bilhões para proliferar campi de borda. O apetite do capital privado sugere mais consolidações, embora os rígidos códigos sísmicos e os gargalos de serviços públicos moderem as superconstruções especulativas, sustentando a disciplina de preços em todo o mercado de data center de Los Angeles.

Líderes do Setor de Data Center de Los Angeles

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

CoreSite

Cogent

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Vantage Data Centers garantiu um recorde de USD 13 bilhões em financiamento incremental impulsionado pela adoção de IA e nuvem, posicionando a empresa para uma expansão agressiva em mercados-chave, incluindo Los Angeles.

- Janeiro de 2025: A DataBank concluiu uma rodada de capital de USD 2 bilhões liderada pela DigitalBridge, com os recursos destinados a novos campi em 27 mercados, incluindo instalações de borda na região metropolitana de Los Angeles.

- Novembro de 2024: A Prime Data Centers inaugurou sua instalação de hiperescala em Vernon, Califórnia, a maior adição única de capacidade à região metropolitana.

- Outubro de 2024: A Equinix anunciou uma joint venture de USD 15 bilhões com a GIC e a CPP Investments para adicionar 1,5 GW de energia de hiperescala nos mercados dos EUA, incluindo Los Angeles.

Escopo do Relatório do Mercado de Data Center de Los Angeles

Um data center é uma sala, edifício ou instalação física que abriga a infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, além de armazenar e gerenciar os dados associados a essas aplicações e serviços.

O Mercado de Data Center de Los Angeles é segmentado por Tamanho de DC (Pequeno, Médio, Grande, Massivo, Mega), Tipo de Nível (Nível 1 e 2, Nível 3, Nível 4), Absorção (Utilizado (Tipo de Colocação (Varejo, Atacado, Hiperescala), Usuário Final (Nuvem e TI, Telecomunicações, Mídia e Entretenimento, Governo, BFSI, Manufatura, Comércio Eletrônico)) e Não Utilizado).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Varejo |

| Atacado | ||

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem | |

| Mídia e Entretenimento | ||

| Manufatura | ||

| Telecomunicações | ||

| BFSI | ||

| Comércio Eletrônico | ||

| Governo | ||

| Outros Usuários Finais | ||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Varejo | |

| Atacado | |||

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem | ||

| Mídia e Entretenimento | |||

| Manufatura | |||

| Telecomunicações | |||

| BFSI | |||

| Comércio Eletrônico | |||

| Governo | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data center de Los Angeles em 2026?

A capacidade instalada é de 778,6 MW, avançando em direção a 791,29 MW até 2032 a um CAGR de 0,27%.

Qual submercado está crescendo mais rapidamente em Los Angeles?

O Vale de Santa Clarita lidera com um CAGR projetado de 2,03% até 2032, graças à disponibilidade de terrenos e à proximidade de fontes de energia renovável.

Qual segmento detém a maior participação de capacidade?

As instalações de 2050 MW detêm 45,62% da capacidade instalada, tornando as implantações de médio porte a maior presença dominante.

Por que as instalações de Nível IV estão ganhando tração?

As cargas de trabalho de IA, BFSI e saúde exigem 99,995% de tempo de atividade, impulsionando a capacidade de Nível IV a um CAGR previsto de 2,08% até 2032.

Como a IA afeta as novas construções de data centers em Los Angeles?

As cargas de trabalho de IA exigem resfriamento líquido e densidades de rack superiores a 50 kW, acelerando a demanda de hiperescala e aumentando os prazos de entrega de equipamentos.

Quais fatores regulatórios mais restringem a expansão?

A escassez de interconexões de 230 kV e as filas de fornecimento de energia da LADWP de até 60 meses atrasam os projetos de novas construções dentro da Bacia de Los Angeles.

Página atualizada pela última vez em: