Tamanho e Participação do Mercado de Redes de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Tamanho do Mercado (2026) | 36.17 Bilhões de dólares |

| Tamanho do Mercado (2032) | 95.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 17.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Data Center por Mordor Intelligence

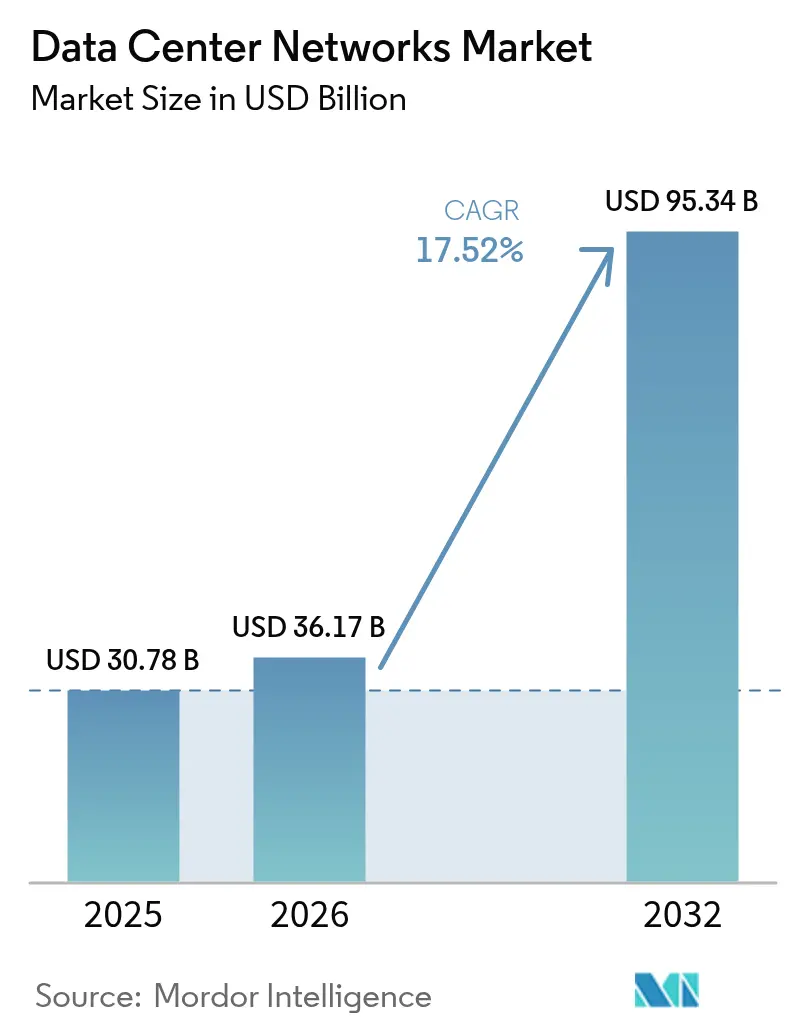

O tamanho do mercado de Redes de Data Center deve crescer de USD 30,78 bilhões em 2025 para USD 36,17 bilhões em 2026 e está previsto para atingir USD 95,34 bilhões até 2032, a um CAGR de 17,52% no período 2026-2032.

Os robustos gastos de capital pelos provedores de nuvem em hiperescala, a rápida migração para arquiteturas de nuvem híbrida e a integração de cargas de trabalho de inteligência artificial em larga escala são as principais forças motrizes desse crescimento. As remessas de ópticas 400G e 800G estão reduzindo as métricas de custo por bit, o que está levando as empresas a renovar os tecidos de comutação em um ritmo acelerado. A construção de data centers de borda está expandindo o portfólio endereçável para aplicações de baixa latência, enquanto a fotônica de silício está melhorando a eficiência energética nas interconexões ópticas. A consolidação entre fornecedores de equipamentos tradicionais e especialistas nativos em IA está redefinindo a dinâmica competitiva, à medida que os compradores priorizam plataformas integradas e definidas por software em detrimento de hardware discreto.

Principais Conclusões do Relatório

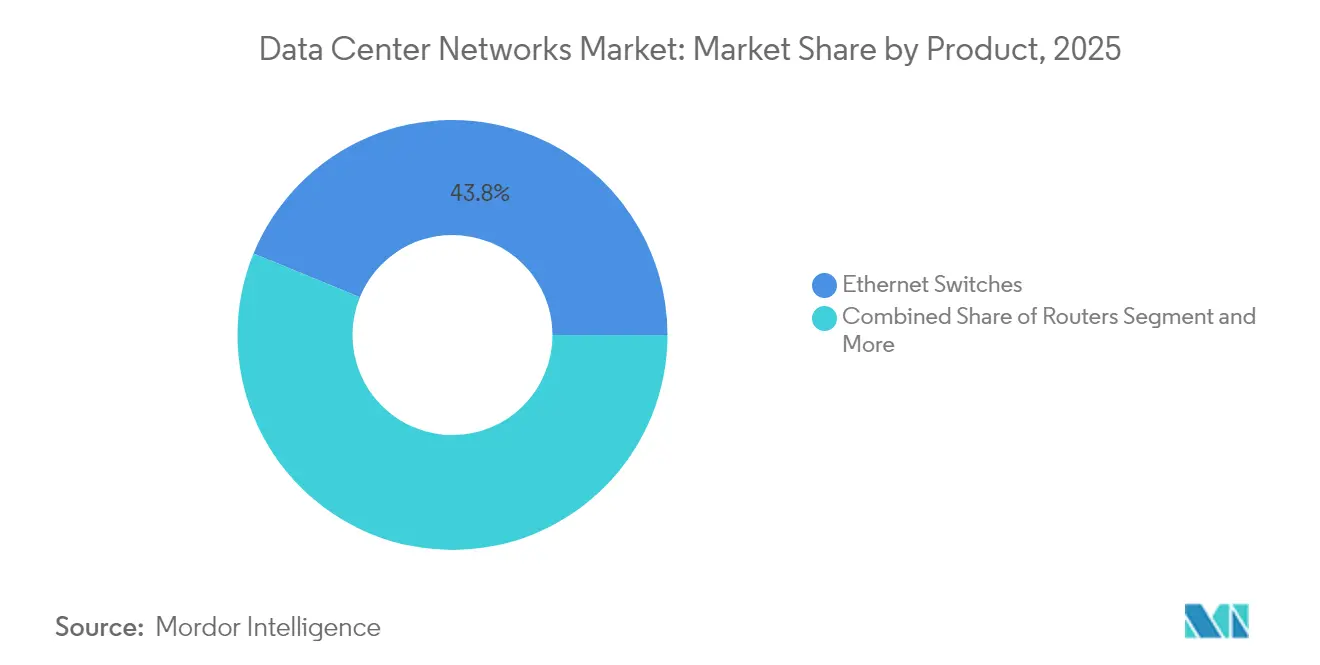

- Por categoria de produto, os switches Ethernet lideraram com 43,82% de participação na receita em 2025, enquanto a interconexão óptica e cabeamento está projetada para expandir a um CAGR de 18,32% até 2032.

- Por arquitetura de rede, a topologia spine-leaf capturou 48,25% da participação do mercado de redes de data center em 2025; as soluções de sobreposição SDN registram o maior CAGR projetado de 18,64% até 2032.

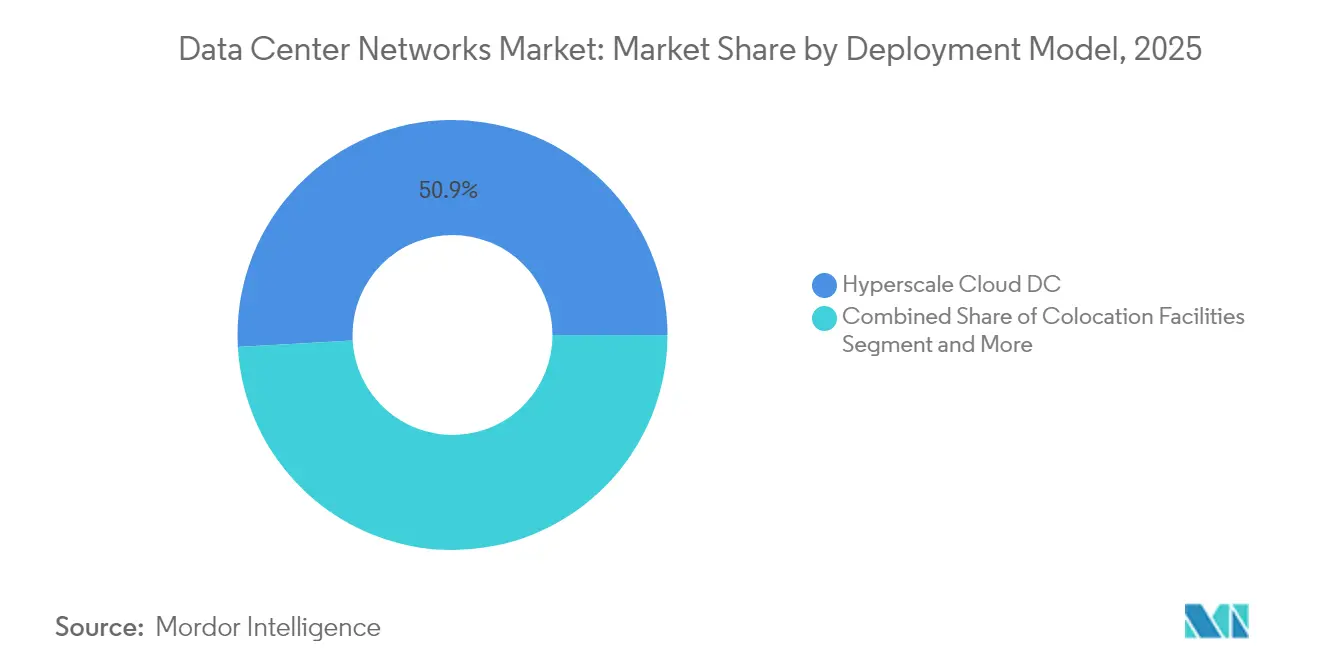

- Por modelo de implantação, os data centers em nuvem de hiperescala responderam por 50,88% da participação do tamanho do mercado de redes de data center em 2025, e as instalações de borda ou micro instalações estão avançando a um CAGR de 17,86% até 2032.

- Por setor do usuário final, TI e telecomunicações detinham 32,35% da receita em 2025, enquanto o varejo e o comércio eletrônico tem previsão de registrar um CAGR de 19,05% entre 2026 e 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Redes de Data Center

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente utilização de armazenamento em nuvem | +4.2% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Crescente necessidade de backup e restauração de dados | +3.1% | Global, particularmente BFSI e Saúde | Curto prazo (≤ 2 anos) |

| Crescimento no tráfego de dados do varejo e comércio eletrônico | +3.8% | Global, com maior impacto na APAC e América do Norte | Médio prazo (2-4 anos) |

| Aumento do tráfego IP global proveniente de IoT e vídeo | +4.5% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida adoção de ópticas 400G/800G reduz USD/bit | +2.9% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Construção de data centers de borda para aplicações de baixa latência | +3.7% | Global, com foco em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Utilização de Armazenamento em Nuvem

As estratégias de nuvem híbrida e multinuvem estão remodelando os fluxos de tráfego dentro e entre as instalações. Os operadores agora combinam tecidos spine-leaf com uplinks de 25G e 100G para atender aos requisitos de E/S de armazenamento de objetos paralelos. A Lumen Technologies dobrou a fibra intercidades para apoiar a demanda impulsionada pela IA, ressaltando a ligação entre o crescimento do armazenamento em nuvem e as atualizações de rede.[1]Lumen Technologies, "A Demanda por IA Impulsiona USD 5 Bilhões em Novos Negócios," lumen.com As pressões contínuas de escalabilidade estão inclinando os projetos para topologias folha-espinha que minimizam a superscrição e mantêm a latência previsível.

Aumento do Tráfego IP Global Proveniente de IoT e Vídeo

Sensores IoT industriais, dispositivos médicos e endpoints de cidades inteligentes agora transmitem dados que devem ser ingeridos em nós de borda para análises em tempo real. Ao mesmo tempo, o vídeo em alta definição responde pela maioria do tráfego de consumidores. O switch óptico 300 × 300 portas da Lumentum destaca a escala de densidade de interconexão que está sendo adotada para acompanhar esse aumento.[2]Converge Digest, "Lumentum Lança Switch Óptico de 300×300 Portas," convergedigest.com Sistemas inteligentes de gerenciamento de tráfego estão, portanto, tornando-se obrigatórios para a arbitragem de largura de banda em perfis de carga de trabalho mistos.

Crescimento no Tráfego de Dados do Varejo e Comércio Eletrônico

Mecanismos de recomendação personalizados e eventos de vendas relâmpago criam cargas explosivas e imprevisíveis. A Colony Brands alcançou escalabilidade elástica durante as temporadas de pico de compras por meio de um modelo híbrido Equinix-AWS, comprovando a eficiência do aumento de capacidade sob demanda. Os varejistas agora insistem em tecidos convergidos que lidam com consultas transacionais e inferência de IA dentro do mesmo cluster, reduzindo a duplicação de infraestrutura.

Rápida Adoção de Ópticas 400G/800G Reduz USD/bit

Mais de 20 milhões de módulos 400G e 800G estão previstos para remessa em 2024. As economias de escala reduziram acentuadamente o custo por bit, permitindo que clusters de milhões de GPUs sejam conectados em rede de forma econômica. As ópticas co-empacotadas acrescentam economias de energia adicionais de 3,5 ×, liberando orçamentos de rack anteriormente alocados ao resfriamento.[3]As ópticas co-empacotadas acrescentam economias de energia adicionais de 3,5 ×, liberando orçamentos de rack anteriormente alocados ao resfriamento.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de profissionais de rede qualificados | -2.8% | Global, crítico na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto capex para tecido de comutação de próxima geração | -3.2% | Global, com maior impacto em PMEs | Médio prazo (2-4 anos) |

| Riscos de segurança e conformidade em sobreposições SDN | -1.9% | Global, foco regulatório na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimento de chips avançados | -2.1% | Global, com concentração de fabricação na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Rede Qualificados

Os tecidos nativos de IA exigem expertise abrangendo fotônica de silício, política baseada em intenção e orquestração de multinuvem. O Apstra da Juniper mostra que os mecanismos de intenção automatizados podem reduzir os ciclos de provisionamento em 85%, destacando a automação como resposta direta à escassez de talentos. Os investimentos em treinamento e as ferramentas operacionais de baixo código continuam a crescer à medida que as empresas tentam mitigar o risco de pessoal.

Alto Capex para Tecido de Comutação de Próxima Geração

Os equipamentos com capacidade de 800G exigem maiores densidades de energia e resfriamento especializado. O Nexus Hyperfabric da Cisco enfrenta as barreiras de financiamento ao entregar o plano de comutação como um serviço controlado por nuvem, transferindo os gastos de orçamentos de capital para operacionais. Os modelos de aquisição baseados em serviço estão, portanto, ganhando força entre as pequenas e médias empresas que não conseguem absorver grandes desembolsos iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cargas de Trabalho de IA Impulsionam a Dominância dos Switches Ethernet

Os switches Ethernet contribuíram com 43,82% da receita em 2025, refletindo seu status como espinha dorsal dos clusters de treinamento de GPU. Vários dispositivos de 102,4 Tb/s entraram em produção em volume este ano, elevando a densidade de portas sem expandir a área de rack. A interconexão óptica e o cabeamento é o segmento de crescimento mais rápido, com um CAGR de 18,32% até 2032, impulsionado por ópticas co-empacotadas que oferecem melhorias de eficiência energética de 3,5 ×. A integração de funções de comutação, roteamento e firewall em appliances unificados também está emergindo, permitindo a aplicação de confiança zero na taxa de linha.

A inovação contínua em ASIC está reformulando as hierarquias dos fornecedores. O Spectrum-X da NVIDIA fez sua estreia comercial em março de 2025, fundindo fotônica e comutação Ethernet em uma única plataforma. Essa dinâmica está estreitando a diferenciação baseada puramente na taxa de transferência e deslocando o foco para conjuntos de recursos de software e eficiência energética. O mercado de redes de data center continua a recompensar os fornecedores que conseguem combinar avanços de hardware com ferramentas operacionais baseadas em nuvem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Arquitetura de Rede: A Topologia Spine-Leaf Reforma o Design de Data Center

A topologia spine-leaf detinha 48,25% de participação de mercado em 2025, graças à latência previsível e às características de escala linear. A arquitetura elimina os gargalos de camada única criando caminhos de custo igual entre cada folha e espinha, o que está alinhado com os padrões de tráfego de microsserviços que dominam as direções leste-oeste. As sobreposições SDN registram o crescimento mais rápido, com um CAGR de 18,64%, à medida que as empresas centralizam o controle em underlays de múltiplos fornecedores.

Os designs de três camadas permanecem em instalações de campo marrom onde os orçamentos de reforma são limitados. As topologias personalizadas em malha ou hiperescala atendem às fábricas de IA de nicho que exigem latência de salto sub-microssegundo. O provisionamento baseado em intenção está sendo sobreposto a todos os designs, reduzindo erros manuais e promovendo a conformidade. O tamanho do mercado de redes de data center para sobreposições SDN está pronto para se beneficiar à medida que as organizações priorizam a agilidade em detrimento dos investimentos em hardware de função fixa.

Por Modelo de Implantação: Dominância da Hiperescala Enfrenta o Desafio da Computação de Borda

Os operadores de nuvem em hiperescala responderam por 50,88% da receita em 2025. Sua influência é visível na velocidade de adoção de cada nova geração de ópticas e na preferência por hardware aberto e desagregado. Os data centers de borda e micro são o grupo de crescimento mais rápido, com um CAGR de 17,86%, habilitados por designs modulares que podem ser instalados mais próximos dos usuários sem comprometer a redundância. O tamanho do mercado de redes de data center para instalações de borda se expandirá ainda mais à medida que sistemas autônomos e aplicações imersivas amadurecerem.

Os sites empresariais on-premises persistem onde a soberania de dados ou a latência determinística não é negociável. As instalações de colocation fazem a ponte, permitindo que os inquilinos combinem equipamentos privados com matrizes de conectividade de operadora neutra. Os operadores agora integram feeds de telemetria de todos os três modelos de implantação em um único painel, melhorando o isolamento de falhas e o planejamento do ciclo de vida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Liderança de TI e Telecomunicações Desafiada pelo Crescimento do Varejo

TI e telecomunicações representaram 32,35% da receita de 2025, porque os provedores de serviços tanto consomem quanto revendem conectividade. O varejo e o comércio eletrônico, no entanto, está no caminho para um CAGR de 19,05% até 2032, impulsionado por mecanismos de recomendação centrados em IA e atendimento omnicanal. O BFSI continua a renovar os tecidos de baixa latência que suportam negociações em tempo real e mandatos regulatórios. As agências de saúde e do setor público estão digitalizando registros e serviços ao cidadão, injetando demanda incremental por tecidos seguros e de alto rendimento.

A inclinação da participação do mercado de redes de data center em direção a verticais voltadas ao consumidor está levando os fornecedores a personalizar ofertas baseadas em resultados. Por exemplo, pacotes de segurança holísticos para a sede ressoam com as instituições financeiras, enquanto os módulos micro prontos para borda ressoam com os varejistas que operam em shoppings e centros de logística.

Análise Geográfica

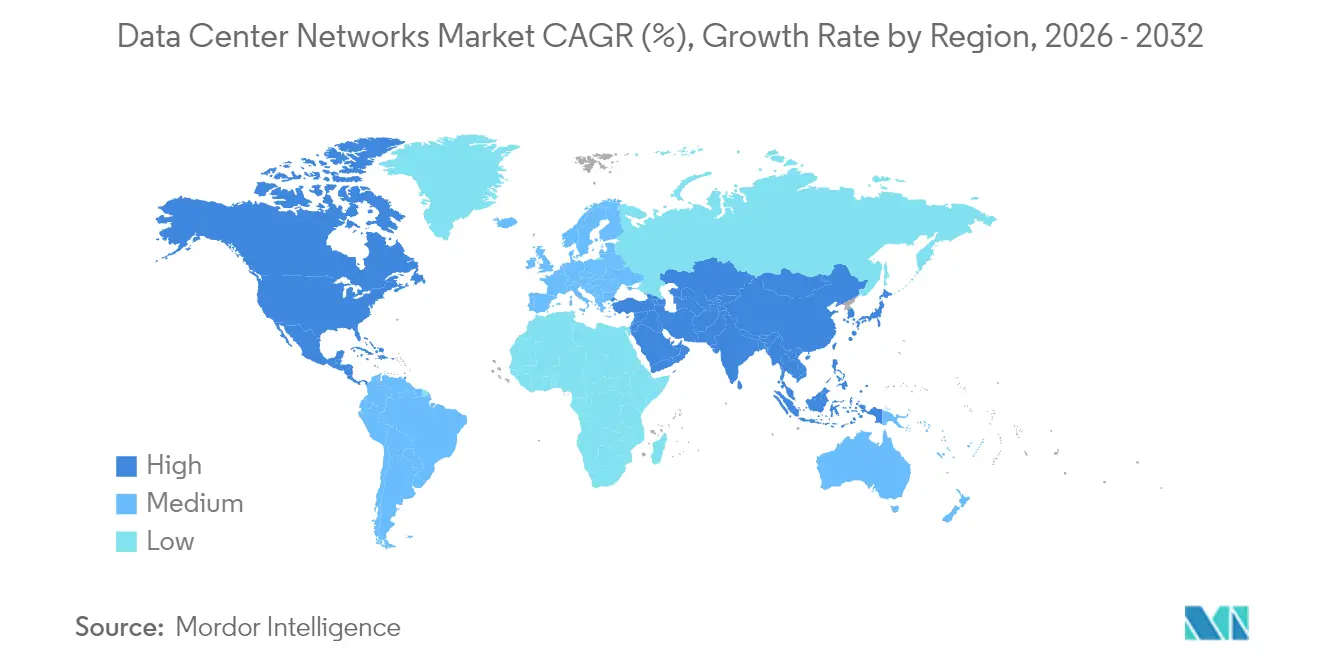

A América do Norte lidera o mercado de redes de data center devido à presença da Amazon Web Services, Microsoft Azure e Google Cloud. A Meta comprometeu USD 65 bilhões para novos campi prontos para IA e a Equinix garantiu USD 15 bilhões para instalações otimizadas para IA, acelerando a demanda doméstica. O Canadá está capitalizando a abundante energia renovável, tornando várias províncias atraentes para novos sites de hiperescala.

A Europa segue com a Alemanha na vanguarda. A legislação de eficiência energética obriga os operadores a adotar tecidos ópticos de baixo consumo de energia, impulsionando os ciclos de atualização. O Reino Unido concentra-se em redes de negociação sub-milissegundo que requerem comutação determinística e telemetria granular.

A Ásia-Pacífico é a região de movimento mais rápido, à medida que a China, a Índia e a Indonésia canalizam incentivos de nuvem soberana para novas construções. Pontos quentes de computação de borda estão emergindo em metrópoles populosas para suportar serviços de 5G e IoT. A América do Sul, juntamente com o Oriente Médio e África, é nascente, mas crescente; os ganhos de penetração na internet e os projetos de transformação digital estabelecem a base para taxas de crescimento regional de dois dígitos.

Panorama regulatório

O design e a aquisição de redes de data center são cada vez mais moldados por regras de cibersegurança, governança de dados e relatórios de sustentabilidade aplicáveis à infraestrutura digital. Na União Europeia, o Data Act entrou em vigor em 12 de setembro de 2025, reforçando os requisitos relacionados ao acesso e à mudança de dados para produtos conectados e serviços de processamento de dados relacionados. Isso, por sua vez, afeta a forma como os fornecedores arquitetam plataformas multilocatárias, telemetria e portabilidade entre ambientes híbridos. Em paralelo, a Diretiva NIS2 expandiu as obrigações de cibersegurança e comunicação de incidentes por meio das transposições nacionais ao longo de 2025. Isso elevou as expectativas quanto a controles de resiliência operacional que se estendem a overlays SDN, planos de gerenciamento e serviços de interconexão.

Nos Estados Unidos, novos esforços de transparência e metrologia estão surgindo em torno de instalações de grande carga. O S. 4213 (Data Center Water and Energy Transparency Act of 2026) foi apresentado em março de 2026 e visa a relatórios anuais para data centers com demanda de pico igual ou superior a 25 MW, incluindo métricas de energia e água como o PUE. Relacionadamente, o H.R. 9372 determina que o NIST desenvolva metodologias padronizadas e melhores práticas para medir o uso de energia e água em data centers, incluindo explicitamente cargas de computação relacionadas à IA. Essas direções políticas aumentam a ênfase em monitoramento auditável, medição padronizada e documentação da cadeia de suprimentos, influenciando as escolhas de equipamentos de rede (perfis de potência, eficiência óptica) e ferramentas operacionais (telemetria, relatórios de conformidade e controle de mudanças).

Análise da cadeia de valor

A cadeia de valor começa com insumos de silício e óptica (ASICs de switch comercial, NIC/DPUs, DSPs ópticos, lasers e transceptores), passa pela fabricação OEM/ODM e integração de sistemas (switches Ethernet, roteadores, appliances de segurança e interconexão/cabeamento óptico), e então flui para parceiros de canal, aquisições em nuvem/colocation e implantações empresariais ou verticais. No lado da demanda, hyperscalers e grandes operadores de colocation impulsionam cada vez mais as especificações para comutação de alta radix, interconexão 400G/800G e designs em escala de rack. As empresas normalmente consomem essas soluções por meio de plataformas integradas, incluindo overlays SDN e operações baseadas em intenção, para reduzir o tempo de provisionamento e a carga de competências necessárias.

Os pontos de estrangulamento se concentram no início da cadeia, particularmente em torno da disponibilidade de silício avançado para switches, capacidade de DSP óptico e fornecimento em alto volume de transceptores para links da classe 800G. Isso afeta os prazos de entrega e fortalece as estratégias de múltiplas fontes de fornecimento. A cadeia de valor também reflete uma desagregação mais profunda, à medida que grandes operadores de nuvem (por exemplo, Meta, Microsoft e Google) projetam mais hardware white-box e dependem de sistemas operacionais de rede interoperáveis. Como resultado, o valor se desloca para software, automação e validação, em vez de depender apenas de chassis proprietários. À medida que a óptica coempacotada entra em rampas de volume iniciais (notavelmente citadas para 2026), a cadeia se expande ainda mais para incluir um codesenho mais estreito entre fornecedores de silício para switches, fornecedores de módulos ópticos e parceiros do ecossistema de refrigeração térmica ou líquida, a fim de atender às restrições de densidade e potência das fabrics de IA.

Cenário Competitivo

A concentração de fornecedores é moderada. A NVIDIA superou a Cisco e a Arista na receita de Ethernet para data center durante 2025, sinalizando a ascensão das redes nativas de IA. A Hewlett Packard Enterprise concluiu uma aquisição de USD 14 bilhões da Juniper Networks em julho de 2025, fundindo capacidades de sistemas operacionais de borda e IA em um único portfólio.

A competição gira em torno de recursos de software, como mecanismos de política baseados em intenção, provisionamento gerenciado por nuvem e telemetria baseada em IA. O Apstra da Juniper demonstra reduções de dois dígitos tanto nas despesas operacionais quanto na frequência de interrupções. A Enfabrica entrou em cena com um tecido de memória de IA baseado em Ethernet que contorna os gargalos de CPU, introduzindo novas alternativas de design para clusters de alto desempenho.

Os roteiros dos fornecedores agora enfatizam a proporcionalidade energética e a transparência de conformidade. A compatibilidade com IEEE 802.3 e os padrões de computação aberta são inegociáveis para os compradores de hiperescala que buscam o multiabastecimento para reduzir o risco de aquisição. As alianças estratégicas, como a parceria de Ethernet para IA Cisco-NVIDIA, ilustram a mudança em direção à competição em nível de ecossistema.

Líderes do Setor de Redes de Data Center

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

H3C Holding Limited

VMware Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A construção de data centers impulsionada por IA está levando os operadores a novos designs de fabric e gerações de Ethernet de maior velocidade, criando espaço em branco em plataformas de comutação, óptica e software operacional. Os hyperscalers estão descrevendo publicamente mudanças de arquitetura que elevam os requisitos de densidade de portas, planos de controle sensíveis à topologia e operações automatizadas. A Amazon Web Services descreveu o cabeamento quase aleatório (RNG) como a arquitetura padrão para a maioria dos novos data centers da AWS (abril de 2026), e o Google Cloud apresentou a Virgo Network, uma fabric plana de duas camadas em megaescala (abril de 2026). A Meta também apresentou seu sistema de design de rede de data center em escala de produção Matryoshka na USENIX NSDI 26 (maio de 2026), apontando para um codesenho entre topologia, roteamento e operações para grandes clusters de IA.

Os roteiros de hardware de rede e óptica também estão abrindo caminhos de atualização dentro dos ambientes spine-leaf existentes. O mercado está migrando de 400G para 800G e entrando na comutação da classe 1,6T, com rampas de volume iniciais para óptica coempacotada em 2026. Isso visa os limites de potência e térmicos do rack, onde a óptica plugável se torna um fator limitante. Com a Ethernet se estendendo mais profundamente em casos de uso de back-end de IA e scale-up, as oportunidades se concentram em (i) sistemas Ethernet em escala de rack que combinam comutação, telemetria e política de segurança, (ii) ciclos de renovação de interconexão óptica e cabeamento vinculados a implantações de 800G, e (iii) camadas de software (overlays SDN, redes baseadas em intenção e AIOps) que reduzem a carga operacional à medida que as fabrics se tornam mais planas e mais interconectadas entre pegadas de nuvem híbrida e edge.

Desenvolvimentos recentes do setor

- Junho de 2026: a Arista Networks lançou a série 7060XE7, um portfólio de plataformas de rede de 1,6T para infraestrutura de IA em escala de rack, construído em torno do silício Broadcom Tomahawk 6 e oferecido com opções de refrigeração a ar, líquida e híbrida. O lançamento intensifica o ciclo competitivo em torno da comutação Ethernet de 1,6T e desloca a avaliação dos compradores para térmica, fornecimento de energia e capacidade de implantação em racks de IA densos.

- Outubro de 2025: a Arista Networks introduziu suas plataformas da série R4 para implantações de IA e data center, incluindo sistemas modulares 7800R4 e switches Ethernet 7020R4, com configurações que escalam até 576 portas de 800GbE. Isso expandiu o espaço de design endereçável para fabrics leaf-spine de 800G e proporcionou aos operadores maior densidade de portas sem expandir a área ocupada no rack.

- Fevereiro de 2025: a Cisco anunciou os Smart Switches da série N9300, que integram DPUs AMD Pensando e o Cisco Hypershield para incorporar serviços de rede e segurança diretamente na fabric do data center. A abordagem apoia arquiteturas convergentes em que a segmentação e a aplicação de zero-trust são aplicadas mais próximas das cargas de trabalho, reduzindo a dependência de appliances de segurança independentes e simplificando a implantação de políticas em escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com hardware de rede e software relacionado usados dentro de data centers para movimentar tráfego de forma confiável e em alta velocidade. Inclui switches, roteadores e equipamentos de rede de área de armazenamento (SAN) quando adquiridos para conectividade de data center.

Exclusões de escopo: excluímos redes de operadoras de telecomunicações em geral e gastos com LAN e Wi-Fi de usuário final que não sejam adquiridos para uso em redes de data center.

Visão geral da segmentação

- Por Produto

- Switches Ethernet

- Roteadores

- Equipamentos de Rede de Área de Armazenamento (SAN)

- Interconexão Óptica e Cabeamento

- Appliances de Segurança de Rede

- Por Arquitetura de Rede

- Spine-Leaf

- 3 Camadas (Núcleo/Agregação/Acesso)

- Malha / Hiperescala Personalizada

- Sobreposição de Rede Definida por Software (SDN)

- Por Modelo de Implantação

- Instalações de Colocation

- Instalações de Hiperescala/Autogerenciadas

- Data Centers On-Premises Empresariais / de Borda / Micro

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde

- Varejo e Comércio Eletrônico

- Governo e Defesa

- Energia e Utilidades

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual clara sobre a construção de data centers e a demanda por equipamentos de rede. Revisamos fontes públicas como o US Census Bureau e a US International Trade Commission para fluxos comerciais, publicações da International Telecommunication Union para indicadores de tráfego e conectividade, e organismos de normalização como IEEE e IETF para fundamentar os ciclos de adoção técnica. Para sinais de implantação e fornecimento, também utilizamos fontes como registros na SEC, relatórios anuais, apresentações a investidores, comunicados de imprensa confiáveis e documentação de produtos de fornecedores e operadores.

Para evitar depender excessivamente de uma única série pública, verificamos cruzadamente os volumes e a direção de preços usando bases de dados de patentes e bases de dados de embarques de importação e exportação. Em seguida, mapeamos as descobertas nas categorias de mercado usadas no modelo. Quando a mesma métrica é reportada de forma diferente entre as fontes, preferimos a série mais diretamente mensurável e usamos as demais como verificações de razoabilidade. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para confirmar o que está efetivamente sendo comprado para redes de data center e como os orçamentos se movem ao longo dos ciclos de renovação e novas adições de capacidade. Conversamos com fornecedores de equipamentos de rede, distribuidores e integradores, operadores de colocation, equipes de data center em nuvem e corporativas, e especialistas de canal em APAC, EMEA e Américas, para que as suposições da pesquisa documental possam ser verificadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Players menores: 16% | Gerentes: 53% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento utiliza uma construção top-down, na qual as adições de capacidade de data centers e os sinais de crescimento de carga de trabalho são convertidos em demanda por equipamentos de rede, e então convertidos em valor usando faixas de preço realistas por classe de produto. O modelo é ancorado em indicadores de mercado, como o crescimento da capacidade de data centers, a intensidade do tráfego de interconexão e leste-oeste, os ciclos típicos de renovação de switches e roteadores, a adoção de portas de maior velocidade e a mudança de mix entre construções corporativas, de colocation e hyperscale. Como o mesmo data center pode ser atualizado sem adicionar novo espaço físico, a intensidade de atualização é tratada como um driver separado no pool de demanda.

Uma vez formados os totais top-down, os corroboramos com aproximações bottom-up seletivas, incluindo verificações com fornecedores e canais sobre embarques unitários e faixas amostradas de preço médio de venda entre as principais categorias de switches, roteadores e SAN. Onde a cobertura é mais escassa para mercados menores ou arquiteturas de nicho, tratamos as lacunas por meio de proporções proxy vinculadas a indicadores de construção de data centers, e então as revisamos com o feedback das entrevistas. A previsão é feita usando análise de cenários apoiada por relações do tipo regressão entre adições de capacidade, crescimento do tráfego e mix de velocidades. O caminho final é alinhado ao que os profissionais esperam em termos de ciclos de aquisição e momento de atualização.

Validação de dados e ciclo de atualização

Os resultados são validados comparando-os com sinais independentes, como a direção de capex reportada pelos operadores, a movimentação de comércio e embarques, e a intensidade implícita de equipamentos por unidade de capacidade adicionada. Se um segmento apresentar um salto que não possa ser explicado por mudanças de capacidade, renovação ou mix de velocidades, revisamos as premissas subjacentes e recontatamos especialistas antes da aprovação final. As revisões são concluídas em mais de uma passagem de analistas, para que a lógica de cálculo, o tratamento de moedas e o mapeamento de anos permaneçam consistentes.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram os padrões de demanda ou preços. Antes da entrega, fazemos uma verificação final de atualidade em todas as variáveis-chave, para que os clientes recebam uma visão atualizada que corresponda às evidências mais recentes disponíveis.

Tamanho do mercado de redes de data center da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para redes de data center frequentemente variam porque cada publicador traça a linha de forma diferente sobre o que conta como rede de data center, qual ano é tratado como base, e como as quedas de preço ou upgrades de velocidade são modelados. As diferenças também aparecem quando uma estimativa depende mais de comentários de fornecedores, enquanto outra depende mais de indicadores de construção de infraestrutura.

Os principais fatores de discrepância neste mercado geralmente se resumem a se o SAN é incluído junto com a comutação e o roteamento Ethernet, como os overlays de software são tratados, e se os serviços são contados dentro do valor do mercado. O momento da conversão de moeda também importa, porque os equipamentos são vendidos globalmente e os preços mudam rapidamente, e páginas mais antigas podem não captar as novas ondas de adoção de alta velocidade que elevam o valor, mesmo quando as contagens de unidades não aumentam tanto.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 30,78 bilhões de USD (2025) | |

| Consultoria Global A | 43,54 bilhões de USD (2025) | Este valor parece usar um pacote de equipamentos mais amplo para redes de data center, o que pode incluir produtos de conectividade adjacentes e software que nem sempre são adquiridos como equipamento essencial de rede de DC. Também faz referência a uma configuração de ano-base diferente (ancorada em 2024), o que pode alterar a projeção para 2025. |

| Periódico Comercial B | 45,80 bilhões de USD (2025) | Esta estimativa provavelmente é construída como uma visão mais ampla do mercado de tecnologia, e pode incluir um conjunto maior de tecnologias de rede e pools de valor. Também pode refletir um recorte diferente de serviços e conversões regionais, o que pode elevar o valor de 2025 em comparação a um escopo mais restrito, focado apenas em equipamentos. |

A tabela mostra uma dispersão clara nos valores de 2025. No modelo da Mordor Intelligence, SAN, switches, roteadores e outros produtos de rede de data center são contabilizados como o pool de valor principal, com divisões de arquitetura e implantação usadas principalmente para alocar a demanda, e não para expandir o escopo. Quando o escopo permanece vinculado ao que os data centers compram para redes internas, e insumos como ciclos de renovação e mix de velocidades são verificados com feedback real de aquisições, o resultado é mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de redes de data center?

O mercado está avaliado em USD 36,17 bilhões em 2026.

Com que velocidade o mercado deve crescer?

A previsão é de um CAGR de 17,52% e atingir USD 95,34 bilhões até 2032.

Qual categoria de produto lidera a participação na receita?

Os switches Ethernet detêm 43,82% da receita de 2025.

Qual arquitetura de rede é mais amplamente adotada?

Os designs spine-leaf capturaram 48,25% de participação em 2025.

Por que as ópticas 400G e 800G são importantes?

Elas reduzem o custo por bit transmitido e permitem que clusters de IA com milhões de GPUs sejam conectados em rede.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo mais rapidamente devido a investimentos em larga escala em nuvem e borda.

Página atualizada pela última vez em: