Tamanho e Participação do Mercado de RFID para Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RFID para Data Centers pela Mordor Intelligence

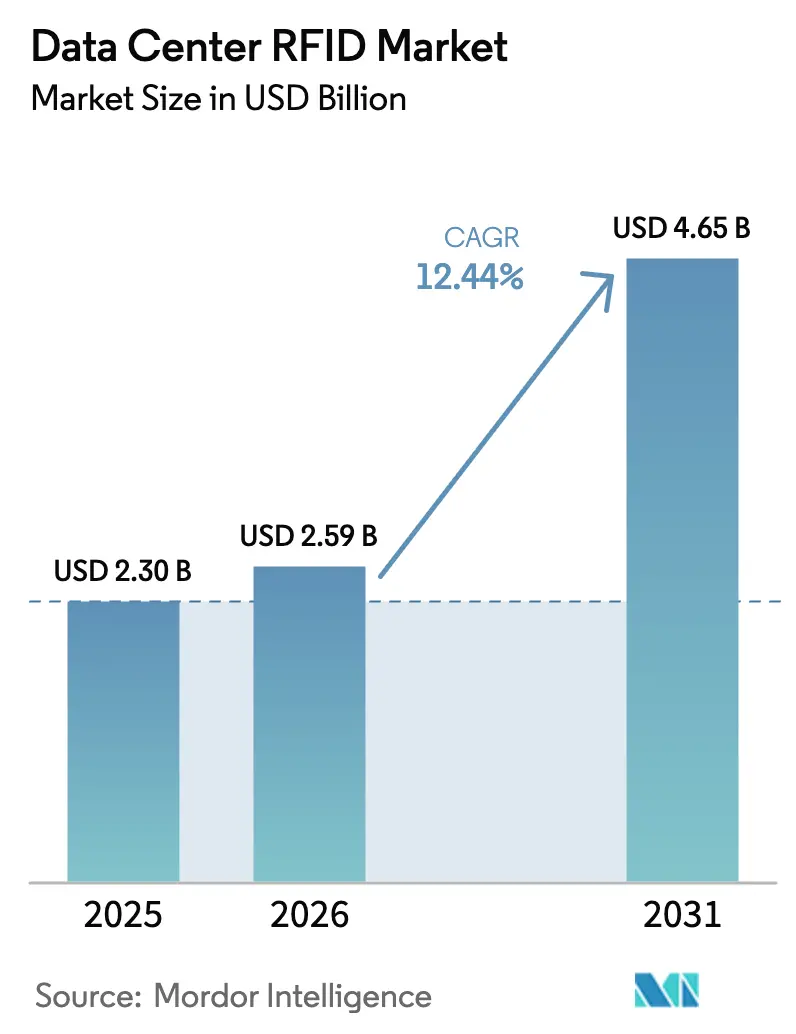

O tamanho do mercado de RFID para data centers em 2026 é estimado em USD 2,59 bilhões, crescendo a partir do valor de 2025 de USD 2,3 bilhões com projeções para 2031 mostrando USD 4,65 bilhões, crescendo a uma CAGR de 12,44% ao longo de 2026-2031. Expansões de capacidade em instalações de hiperescala, que agora dobram a cada quatro anos para suportar racks que consomem 40–140 kW, são o principal catalisador por trás desta trajetória de crescimento DataCenterDynamics. Auditorias regulatórias, mandatos de sustentabilidade e a necessidade de visibilidade em tempo real sobre milhões de ativos distribuídos reforçam ainda mais a adoção, tornando o RFID de opcional a essencial nas instalações de próxima geração. A integração com plataformas de Gestão de Infraestrutura de Data Center (DCIM) está acelerando a criação de valor ao automatizar fluxos de trabalho de emissão de tickets, mapeamento térmico e manutenção preditiva, enquanto a queda nos preços das tags UHF removeu a última barreira de custo significativa. Em conjunto, essas forças posicionam o mercado de RFID para data centers como um habilitador central de operações de infraestrutura de alta densidade impulsionadas por IA em todo o mundo.

Principais Conclusões do Relatório

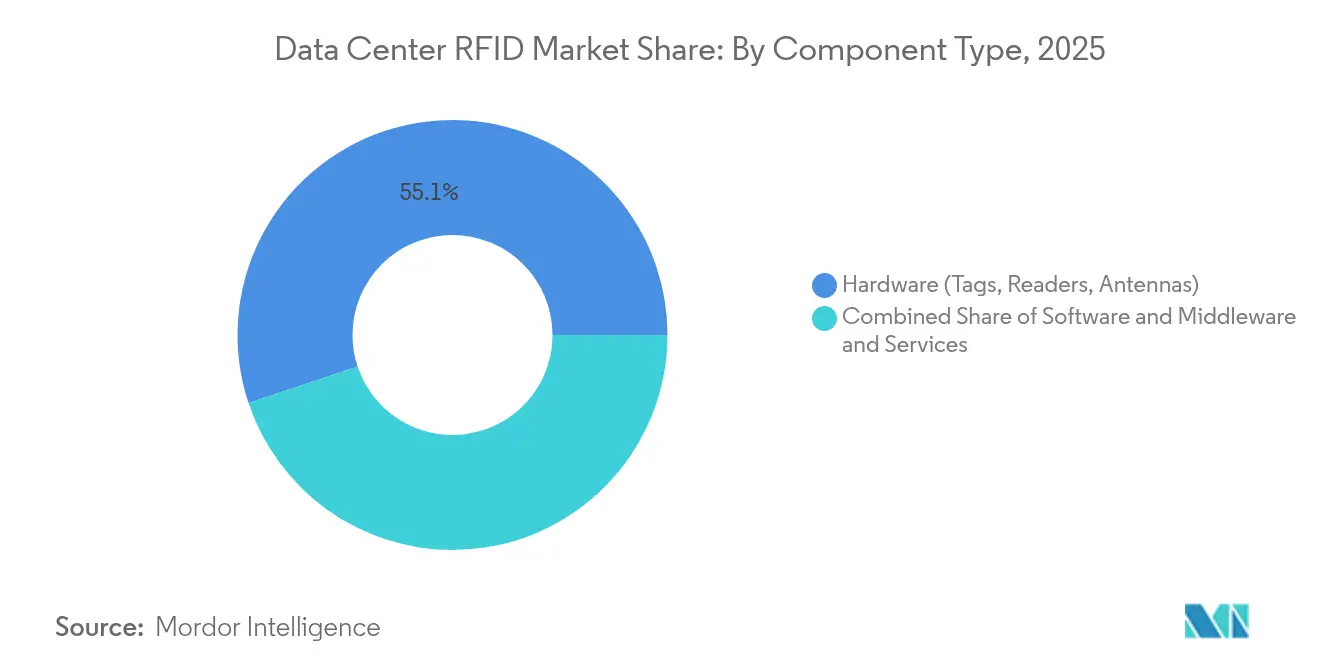

- Por componente, o hardware capturou 55,12% da participação de mercado de RFID para data centers em 2025, enquanto software e middleware estão no caminho para a CAGR mais rápida de 13,39% até 2031.

- Por tipo de tag, as tags passivas lideraram com 71,65% de participação de receita em 2025; as tags ativas estão projetadas para crescer a uma CAGR de 14,46% até 2031.

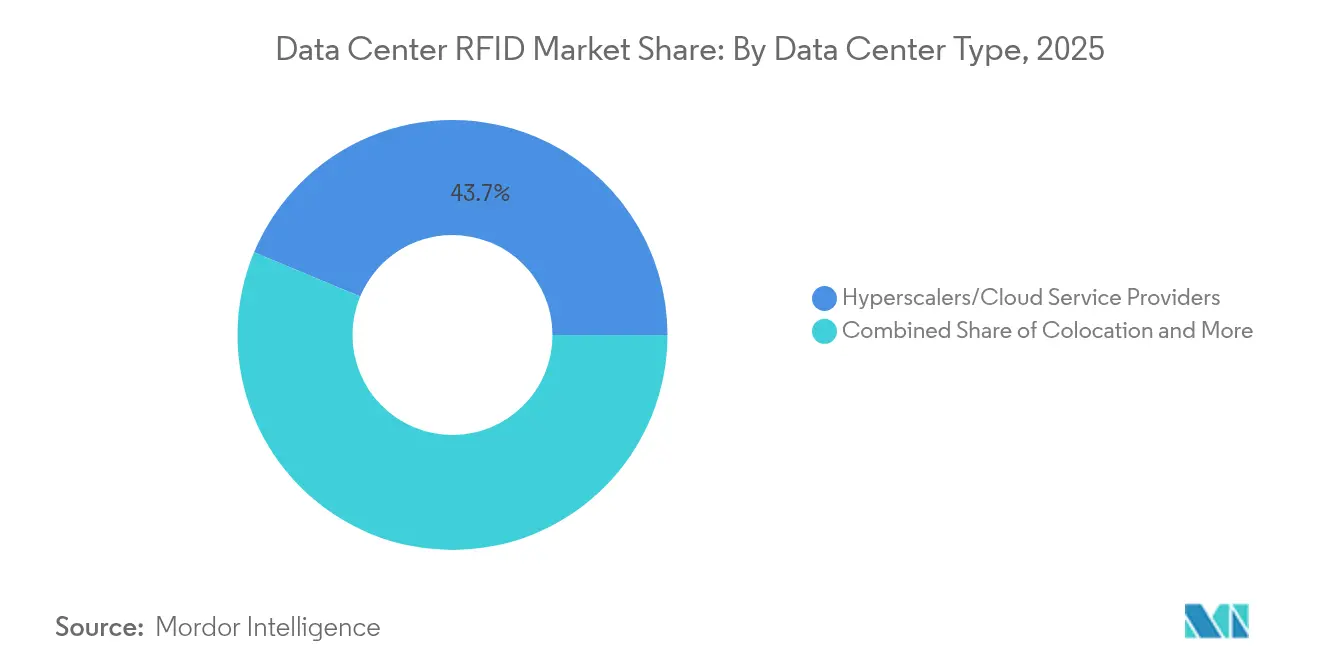

- Por tipo de data center, os hiperescaladores detinham 43,72% da participação do tamanho do mercado de RFID para data centers em 2025 e estão avançando a uma CAGR de 14,55% até 2031.

- Por aplicação, o rastreamento de ativos respondeu por 45,86% do tamanho do mercado de RFID para data centers em 2025, enquanto o monitoramento ambiental registra o crescimento mais rápido, com uma CAGR de 15,02% até 2031.

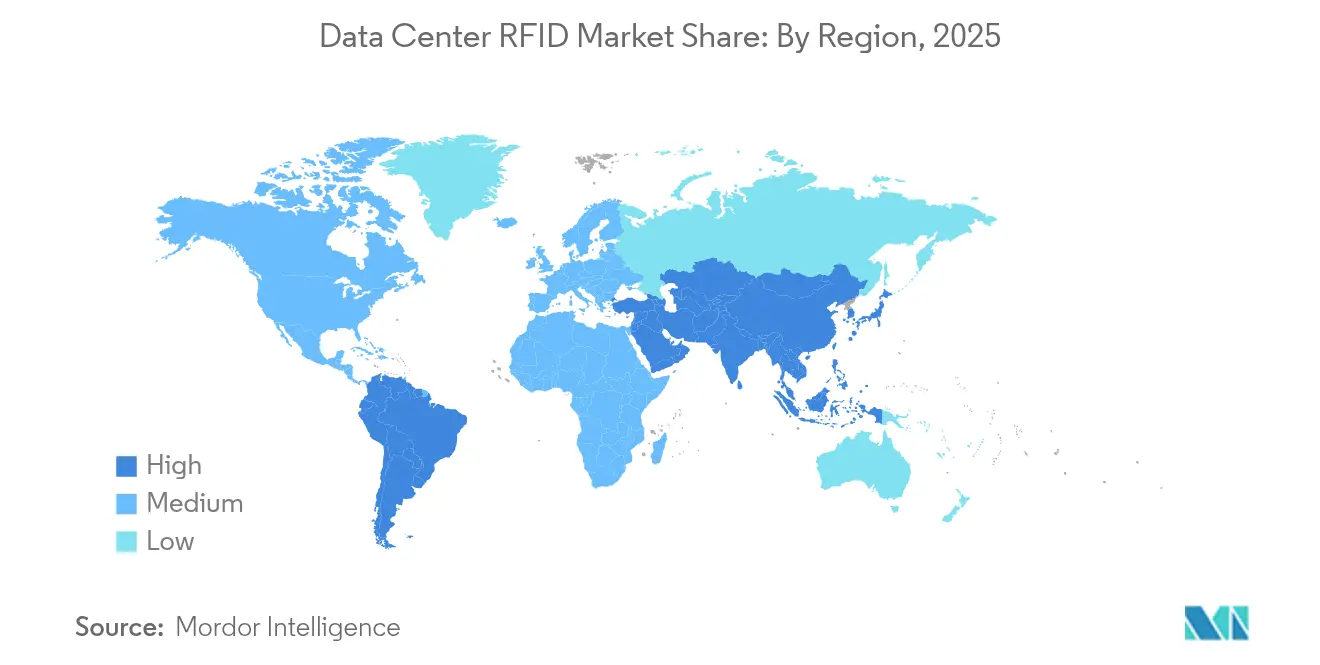

- Por geografia, a América do Norte reteve 36,95% da participação do mercado de RFID para data centers em 2025; a Ásia-Pacífico registra a CAGR mais forte de 15,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de RFID para Data Center*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de conformidade em auditorias de ativos em tempo real | 2.8% | Global, com ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Curvas de queda de custo de tags RFID | 2.1% | Global | Curto prazo (≤ 2 anos) |

| Integração com plataformas DCIM e ITSM | 1.9% | América do Norte e UE, transbordamento para APAC | Médio prazo (2-4 anos) |

| Construção de data centers de hiperescala e edge | 3.2% | Núcleo APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Mapeamento térmico RFID habilitado por IA | 1.4% | Nacional, com ganhos iniciais em instalações de hiperescala | Longo prazo (≥ 4 anos) |

| Rastreamento de recompra no ciclo de vida de TI circular | 0.8% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão de Conformidade em Auditorias de Ativos em Tempo Real Impulsiona a Aceleração do Mercado

As exigências persistentes de auditoria e governança obrigam os operadores a manter inventários continuamente atualizados em vez de contagens de ciclos ocasionais, e o RFID oferece precisão quase perfeita que os sistemas de código de barras não conseguem igualar. O programa de RFID da Administração da Segurança Social dos Estados Unidos alcançou uma redução de 90% nas horas de trabalho, melhorando a precisão das auditorias para 99%.[1]RFIDJournal — "O programa de RFID da Administração da Segurança Social dos Estados Unidos alcançou uma redução de 90% nas horas de trabalho, melhorando a precisão das auditorias para 99%" As instituições financeiras dependentes da conformidade com a Lei Sarbanes-Oxley espelharam esses resultados, relatando precisão de inventário acima de 99% após a implementação do RFID. O monitoramento contínuo reduz drasticamente os custos de remediação quando os ativos são extraviados e permite relatórios em tempo real para satisfazer os reguladores. Essa dinâmica amplifica os gastos entre agências dos Estados Unidos e bancos multinacionais, colocando a conformidade como o principal gatilho de investimento para o mercado de RFID para data centers.

As Curvas de Queda de Custo de Tags RFID Permitem Implantação em Massa

O preço das tags UHF passivas caiu para USD 0,10–0,50 por unidade à medida que a produção de wafers de 300 mm e os avanços nos materiais de antena ampliam as eficiências de fabricação.[2]ScienceDirect — "O preço das tags UHF passivas caiu para USD 0,10–0,50 por unidade à medida que a produção de wafers de 300 mm e os avanços nos materiais de antena ampliam as eficiências de fabricação" As tags ativas caíram para USD 15–50 cada, abrindo margem orçamentária para redes de sensores densas em grandes campi. Injeções de capital como a planta de USD 100 milhões da Tageos nos Estados Unidos e a linha da Avery Dennison no México ressaltam a confiança do setor em volumes crescentes. À medida que a escassez de chips se ameniza no início de 2025, o fornecimento previsível garante que os operadores possam planejar implantações plurianuais sem picos de preços. A economia unitária mais baixa agora posiciona a adoção do mercado de RFID para data centers como uma iniciativa de redução de custos em vez de um desembolso de capital discricionário.

A Integração com Plataformas DCIM e ITSM Aprimora a Inteligência Operacional

O RFID alimenta diretamente os modernos conjuntos de DCIM, transformando registros de ativos estáticos em centros de comando em tempo real. A plataforma da Sunbird processa mais de 10 bilhões de pontos de dados diários para acionar alertas automáticos de desvios térmicos, de umidade e de capacidade.[3]Sunbird Software — "A plataforma da Sunbird processa mais de 10 bilhões de pontos de dados diários para acionar alertas automáticos de desvios térmicos, de umidade e de capacidade" A British Airways implanta o dcTrack para alocar servidores mais rapidamente em seis sites, enquanto os conectores do ServiceNow enviam as alterações de localização diretamente para os fluxos de trabalho empresariais. Essa integração profunda torna o RFID indispensável para a manutenção preditiva e a economia de energia, acelerando a penetração do mercado de RFID para data centers em operações maduras.

A Construção de Data Centers de Hiperescala e Edge Impulsiona a Demanda

Aproximadamente 120 novos pavilhões de hiperescala abrem a cada ano, e os nós de edge se proliferam ainda mais rapidamente à medida que as cargas de trabalho de inferência de IA se localizam próximo aos usuários. AWS, Meta e players regionais como a Sify estão injetando bilhões em capacidade, com cada site exigindo milhares de tags, leitores e sensores. Microcentros distribuídos com gabinetes de 3–10 kW dependem de monitoramento automatizado e sem supervisão, levando o RFID até a borda da rede. Esses pipelines de construção garantem demanda plurianual por hardware e software, assegurando crescimento sustentado de dois dígitos para o mercado de RFID para data centers.

Análise de Impacto das Restrições do Mercado de RFID para Data Center*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custo de mão de obra especializada | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Interferência de RF dentro de racks densos | -1.2% | Global, particularmente em instalações de alta densidade | Médio prazo (2-4 anos) |

| Limites de soberania de dados na telemetria de tags ativas | -0.9% | UE, China, mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com resíduos de baterias em tags ativas | -0.6% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Alto CAPEX e Custo de Mão de Obra Especializada

As implantações de ponta a ponta muitas vezes começam próximas de USD 27.000 e exigem engenheiros versados em física de antenas e protocolos de data center. A escassez mundial desse tipo de talento estende os cronogramas dos projetos e infla as taxas de consultoria, especialmente para operadores de médio porte. Embora as economias a longo prazo compensem as despesas iniciais, as empresas menores ainda classificam o RFID como discricionário. Programas de treinamento e pacotes de serviços completos estão surgindo para facilitar a adoção, mas a lacuna de mão de obra continua a reduzir o potencial de crescimento do mercado de RFID para data centers.

A Interferência de RF Dentro de Racks Densos Cria Desafios Técnicos

Invólucros metálicos, cabos de alimentação e linhas de resfriamento líquido geram reflexos multipercurso que degradam as taxas de leitura, conforme demonstrado pelos Laboratórios Nacionais Sandia, onde a precisão caiu para 93,9% em salas de servidores em operação. Clusters de IA superiores a 100 kW por rack intensificam o ruído eletromagnético, exigindo antenas direcionais e níveis de potência ajustados com precisão. Esses obstáculos de engenharia aumentam a complexidade da implantação e às vezes exigem estratégias híbridas de identificação por tag, restringindo a expansão imediata nos pavilhões de computação mais densos do mercado de RFID para data centers.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de RFID para Data Center

Por Componente:

Domínio do Hardware Impulsionado pelo Escalonamento da InfraestruturaO hardware reteve 55,12% da participação do mercado de RFID para data centers em 2025 em decorrência das massivas implantações de tags que acompanham cada nova construção de rack. A RF Code enviou mais de 3 milhões de tags para instalações empresariais, ilustrando a escala das implantações físicas. Em termos de receita, leitores e antenas representam a maior parte dos gastos iniciais, enquanto as assinaturas de middleware impulsionam as margens recorrentes. Software e análise, embora menores hoje, registram a CAGR mais rápida de 13,39% à medida que os operadores exigem insights habilitados por IA. A receita de serviços segue o crescimento do hardware porque a integração, a calibração e a otimização contínua exigem equipe especializada. Em conjunto, esses padrões de gastos demonstram por que o tamanho do mercado de RFID para data centers para hardware permanece dominante, mesmo quando a criação de valor migra para as camadas de dados e automação.

A elasticidade da demanda favorece ainda mais o hardware porque os preços unitários das tags estão caindo, permitindo que os operadores identifiquem cada blade, cabo e periférico com tags. À medida que as empresas amadurecem, elas migram de leitores portáteis para grades de leitores fixos contínuos, expandindo as pegadas de antenas tanto no espaço vazio quanto nas docas de carregamento. Essa evolução garante ciclos plurianuais de atualização de hardware, mantendo os componentes físicos no centro das estratégias de aquisição. Enquanto isso, licenças recorrentes para conectores DCIM, feeds de API e módulos de segurança cibernética elevam o custo total de propriedade, mas também aprofundam o bloqueio entre fornecedores e clientes, sustentando um ecossistema equilibrado em todo o setor de RFID para data centers.

Por Tipo de Tag:

Tags Passivas Lideram Apesar do Impulso de Crescimento das AtivasAs tags passivas reivindicaram 71,65% da participação em 2025 devido ao custo mínimo e à longevidade sem bateria que estende a vida útil dos ativos. Em corredores de racks densos onde as distâncias de leitura abrangem apenas centímetros, as soluções passivas atendem aos requisitos de auditoria com o menor orçamento possível. O tamanho do mercado de RFID para data centers para identificação por tags passivas permanece, portanto, incomparável. As tags ativas, no entanto, se expandem mais rapidamente a uma CAGR de 14,46% porque o sensoriamento ambiental em tempo real e os intervalos de leitura de 100 metros suportam o mapeamento térmico e a segurança perimetral. As plataformas ativas modernas integram sensores de temperatura, umidade e até vibração em uma única tag, justificando preços unitários mais altos nas instalações de IA que exigem dados granulares.

Os designs semipassivos híbridos começaram a preencher a lacuna ao combinar modos de leitura passiva com funções de sensor assistido por bateria, permitindo ciclos de vida de cinco anos a custo intermediário. À medida que os regulamentos de economia circular exigem rastreamento do berço ao túmulo, a demanda por telemetria mais rica provavelmente reduzirá a vantagem que as tags passivas detêm hoje. Ainda assim, a economia de volume determina que os rótulos passivos dominarão as vendas unitárias no futuro previsível, ressaltando seu papel fundamental no mercado de RFID para data centers.

Por Tipo de Data Center:

Hiperescaladores Impulsionam a Liderança de MercadoOs operadores de hiperescala e nuvem representaram 43,72% da participação do mercado de RFID para data centers em 2025, pois os campi individuais muitas vezes abrigam mais de 250.000 ativos identificados com tags. Seus modelos de construção padronizados simplificam o projeto de RFID, e as compras centralizadas oferecem descontos por volume que entidades menores não conseguem igualar. O crescimento de instalações de dois dígitos planejado pela AWS, Google e Microsoft garante que esse segmento também registre a CAGR mais acentuada de 14,55% até 2031. Os provedores de colocalização seguem, exigindo segregação multilocatária que amplifica a necessidade de verificação precisa da localização dos ativos. Os microdata centers de edge, embora menores individualmente, representam implantações greenfield de alto crescimento, especialmente nos setores de telecomunicações e varejo, onde milhares de sites são implementados em paralelo.

As economias de escala favorecem os hiperescaladores, mas também introduzem desafios como o zoneamento de RF em milhões de metros quadrados. Consequentemente, esses gigantes muitas vezes implementam arquiteturas de RFID em camadas que combinam grades de antenas aéreas com leitores em nível de rack. As melhores práticas resultantes se difundem para clientes empresariais e de edge, estabelecendo bases de referência do setor e impulsionando todo o mercado de RFID para data centers.

Por Aplicação:

Rastreamento de Ativos Domina com Surto no Monitoramento AmbientalO rastreamento de ativos entregou 45,86% do tamanho do mercado de RFID para data centers em 2025 porque cada operador precisa saber qual dispositivo está em cada rack a qualquer momento. A mudança de auditorias anuais para registros em tempo real elimina erros manuais e satisfaz os auditores instantaneamente. O monitoramento ambiental, no entanto, captura a CAGR mais forte de 15,02%, pois os clusters de IA aumentam o risco térmico. Sensores vinculados a redes de RFID transmitem leituras de temperatura e umidade com granularidade de rack, suportando resfriamento dinâmico e economia de energia que podem reduzir o PUE. Fluxos de trabalho aprimorados, como tickets de incidentes automáticos ou sinalizadores de descomissionamento, agora se baseiam nas alterações de localização de ativos, ilustrando o escopo em expansão do RFID além do inventário para o controle operacional.

As integrações de segurança acrescentam camadas adicionais ao combinar crachás de funcionários com movimentos de ativos, impedindo ameaças internas. A automação de fluxo de trabalho está emergindo como a próxima onda, onde mecanismos de IA preveem a demanda por peças sobressalentes ou agendam janelas de manutenção com base em sinais de RFID. Esses casos de uso em evolução ampliam o espaço endereçável, garantindo que a diversificação de aplicações continue a elevar o mercado de RFID para data centers.

Análise Geográfica

Mercado de RFID para Data Center na América do Norte

A América do Norte deteve 36,95% do mercado de RFID para data center em 2025, beneficiando-se de infraestruturas hiperscale maduras, leis de auditoria rigorosas e adoção agressiva de IA que exige rastreabilidade precisa de ativos. O plano de 10 bilhões de USD da AWS no Mississippi e os contratos federais em múltiplos sites garantem volumes sustentados de etiquetas. As implantações de edge em corredores de varejo e telecomunicações ampliam ainda mais as oportunidades, especialmente à medida que a cobertura 5G acelera as necessidades de computação sensíveis à latência. A convergência regulatória sob frameworks como o NIST SP-800 fortalece os impulsionadores de conformidade, consolidando o RFID como padrão de facto para validação de ativos.

Mercado de RFID para Data Center na APAC

A Ásia-Pacífico está crescendo ainda mais rapidamente, com um CAGR de 15,21%, impulsionada por construções em larga escala na China, Japão, Índia e Sudeste Asiático. Somente a Sify Technologies reservou 5 bilhões de USD para data centers de IA que exigirão milhões de etiquetas desde o início. O aumento dos custos de construção no Japão evidencia a escassez de terrenos e energia, levando os operadores a adotar racks de alta densidade que amplificam as necessidades de gestão térmica e aceleram a adoção de sensores. As regulamentações locais favorecem a soberania de dados, gerando interesse em etiquetas passivas ou semi-passivas que armazenam dados localmente enquanto limitam a telemetria ativa.

Mercado de RFID para Data Center na EMEA e América do Sul

A Europa combina uma base instalada significativa com legislações complexas de privacidade de dados. As diretivas de eficiência energética exigem monitoramento granular, tornando o RFID essencial para a contabilidade de carbono. No entanto, os fluxos de dados transfronteiriços permanecem restritos, moldando arquiteturas que anonimizam ou processam localmente a telemetria das etiquetas. O Oriente Médio e a África apresentam infraestruturas crescentes nos países do Golfo, onde surgem campi alimentados por energia renovável, e a América do Sul ganha tração por meio da expansão de regiões de nuvem no Brasil e no Chile. Em conjunto, esses padrões de diversificação asseguram que o mercado global de RFID para data center permaneça em uma trajetória ascendente estruturalmente sólida.

Cenário Competitivo

O mercado é moderadamente concentrado: os cinco principais fornecedores respondem por aproximadamente 65% da receita global, concedendo poder de negociação de nível médio aos compradores, enquanto deixam espaço para novos entrantes. A RF Code ancora o nicho de tags ativas por meio de uma base instalada de 3 milhões de unidades vinculada ao seu software CenterScape, fornecendo hiperescaladores como a Vodafone que exigem precisão abaixo de um metro. A Zebra Technologies complementa a identificação por tags passivas com análise em nuvem; sua unidade de Inteligência e Rastreamento de Ativos registrou USD 462 milhões em receita no primeiro trimestre de 2025, um aumento de 18,4% em relação ao mesmo período do ano anterior. As fábricas verticais da Avery Dennison no México e nos Estados Unidos garantem resiliência de fornecimento, uma vantagem durante as recentes escassezes de semicondutores.

As alianças estratégicas expandem os escopos dos produtos. A plataforma M-Trust da Zebra e da Merck casa leitores portáteis com recursos anticounterfeit para proteger as cadeias de fornecimento farmacêuticas, uma capacidade com relevância adjacente no gerenciamento de peças sobressalentes de data centers. A Identiv e a Novanta co-desenvolvem pacotes de leitor-inlay para OEMs de saúde, ilustrando um pivô mais amplo em direção a ofertas completas. Enquanto isso, os recém-chegados, como a Acceliot, aproveitam arquiteturas nativas em nuvem, ostentando leitores STARflex que operam em formações de rack densas sem queda de desempenho. Seu foco em análise habilitada por IA ameaça as margens de software dos incumbentes, levando as empresas estabelecidas a redobrar os esforços em algoritmos preditivos.

Os mercados de capitais impulsionam a expansão. A Vantage Data Centers garantiu USD 9,2 bilhões em capital próprio para acelerar seu pipeline de construção, ampliando automaticamente os pedidos de hardware de RFID para cada novo pavilhão. Os OEMs em nichos de leitor, antena e middleware cortejam esses operadores antecipadamente para incorporar protocolos proprietários antes da construção. À medida que as inovações em sensores sem bateria amadurecem, espera-se que o campo competitivo se incline para fornecedores que oferecem soluções holísticas de coleta de energia. A erosão contínua de preços das tags garante que a diferenciação venha de ecossistemas de software, análise e profundidade de integração, moldando futuros fossos competitivos no mercado de RFID para data centers.

Líderes do Setor de RFID para Data Centers

IBM Corporation

ZEBRA Technologies

Hewlett Packard Enterprise

GAO RFID

RF Code

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de RFID para Data Center

- IBM Corporation

- Zebra Technologies Corp.

- Hewlett Packard Enterprise

- GAO RFID Inc.

- RF Code Inc.

- Alien Technology LLC

- Avery Dennison Corp.

- Omni-ID Ltd. (HID Global)

- Impinj Inc.

- NXP Semiconductors N.V.

- Honeywell International Inc.

- HID Global Corp.

- Vizinex RFID LLC

- InLogic Inc.

- Quanray Electronics Co. Ltd.

- SmartX Hub Inc.

- Invengo Information Tech. Co. Ltd.

- SATO Holdings Corp.

- Cisco Systems Inc.

- Johnson Controls (Cloudvue RFID)

- Tyco Integrated Security

Desenvolvimento Recente da Indústria no Mercado de RFID para Data Center

- Março de 2025: Zebra Technologies e Merck KGaA introduziram a plataforma M-Trust, integrando o scanner TC58 da Zebra com as patentes de autenticação da Merck para aprimorar a verificação de produtos

- Fevereiro de 2025: Identiv e Novanta firmaram parceria para fornecer soluções integradas de leitor-inlay RFID para OEMs de dispositivos médicos

- Janeiro de 2025: Vantage Data Centers fechou uma rodada de capital próprio de USD 9,2 bilhões liderada pela DigitalBridge e Silver Lake para acelerar as construções globais

- Janeiro de 2025: Honeywell e Verizon lançaram um pacote integrado de hardware mais 5G projetado para agilizar a logística e que pode se expandir para fluxos de trabalho de data centers

- Janeiro de 2025: Sify Technologies revelou um plano de USD 5 bilhões para data centers de IA em toda a Índia, expandindo a demanda regional por rastreamento de ativos com RFID

- Dezembro de 2024: Avery Dennison apresentou inovações em RFID na NRF 2025, destacando pilotos de produtos conectados com a JD Sports

Mercado de RFID para Data Center Report Scope and Research Methodology

Definição e Cobertura do Mercado

A Mordor Intelligence define o mercado de RFID para centros de dados como todo o hardware, software e serviços relacionados que utilizam a identificação por radiofrequência para localizar, monitorizar e proteger qualquer ativo de TI ou de instalações alojado no perímetro físico de um centro de dados, independentemente da propriedade ou da classificação do nível. A cobertura abrange tags, leitores, antenas, middleware e serviços de integração implantados em locais de empresas, colocation, edge e hyperscale em todo o mundo.

Exclusão de âmbito: As soluções de rastreio aplicadas fora da linha de vedação do centro de dados (por exemplo, RFID de armazém ou de logística de entrada) estão excluídas.

Segmentos Abrangidos Neste Relatório

- Por Componente

- Hardware (Tags, Leitores, Antenas)

- Software e Middleware

- Serviços (Integração, Suporte)

- Por Tipo de Tag

- Passiva

- Ativa

- Por Tipo de Data Center

- Colocalização

- Hiperescaladores/Provedores de Serviços em Nuvem

- Empresarial e Edge

- Por Aplicação

- Rastreamento de Ativos e Inventário

- Monitoramento Ambiental e Térmico

- Segurança e Controle de Acesso

- Automação de Fluxo de Trabalho

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Singapura

- Austrália

- Malásia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação primária

Entrevistas telefónicas e online com gestores de operações de centros de dados, integradores RFID, líderes de produtos OEM de etiquetas e auditores regionais na América do Norte, Europa, Ásia-Pacífico e Golfo validaram os limiares de adoção, a média de etiquetas por bastidor, o preço do serviço e as expectativas de retorno que não eram claras no material secundário.

Pesquisa documental

Os nossos analistas recolheram os fundamentos da capacidade e da base de activos de fontes públicas de primeira linha, como o censo anual de centros de dados do Uptime Institute, os relatórios AFCOM State of the Data Center, os ficheiros de utilização de energia da U.S. Energy Information Administration, os rastreadores de capacidade da European Data Centre Association e o registo de colocation IMDA de Singapura. Livros brancos de associações comerciais, 10-Ks de empresas e contagens de patentes acedidas através da Questel e da Dow Jones Factiva completaram as sugestões de adoção e preços.

As tendências de hardware ao nível das remessas foram depois analisadas com base nos dados aduaneiros da Volza, enquanto os artigos de investigação do IEEE Xplore e da ASHRAE clarificaram o desempenho das etiquetas no interior de bastidores de alta densidade. Esta lista ilustrativa não é exaustiva; numerosas fontes adicionais abertas e por subscrição informaram as verificações de dados e o contexto.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo começou com contagens de bastidores instalados por região, convertidos em potenciais conjuntos de etiquetas através de taxas de penetração confirmadas por primários e ajustados para ciclos de substituição. Para reconciliar os totais, foram sobrepostas amostras de ASP selecionadas de roll-ups bottom-up, multiplicadas por remessas anuais de divulgações de fornecedores. Os principais factores do modelo incluem o crescimento global do espaço em branco dos centros de dados, a média de etiquetas por bastidor, a deflação do preço das etiquetas, a percentagem de bastidores que requerem sensores ambientais, a frequência das auditorias regulamentares e os pipelines de construção em hiperescala. A regressão multivariada, comparada com três anos de valores históricos, gerou a previsão para 2025-2030. A análise de cenários testou os mandatos de eficiência energética e as mudanças de densidade dos servidores de IA.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias, revisão por pares e aprovação de um analista sénior. Os modelos são actualizados a cada doze meses, ou antes, quando as fusões, as alterações tarifárias ou a escassez de silício alteram materialmente os dados, para que os clientes recebam sempre a visão calibrada mais recente.

Como o Tamanho do Mercado de RFID para Data Center da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores publicados divergem frequentemente porque as empresas favorecem diferentes limites de activos, curvas de preços de etiquetas e cadências de atualização.

O nosso alinhamento disciplinado do âmbito, a modelação de dupla face e as actualizações anuais limitam essa variação. Os principais impulsionadores de lacunas em outros lugares incluem contagem apenas de hardware, empilhamento agressivo de CAGR de mercados de IoT adjacentes ou suposições de ASP não verificadas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,30 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 1,49 mil milhões de dólares (2024) | Consultoria Global A | Exclui serviços, aplica-se o limite máximo dos centros de dados de média dimensão |

| 2,27 mil milhões de dólares (2023) | Analista do sector B | Utiliza preços de etiqueta antigos, omite instalações de ponta, atualização trienal |

Estes contrastes mostram que a abordagem equilibrada e de rastreio variável da Mordor produz uma linha de base fiável que os clientes podem replicar e defender quando estão em causa decisões de orçamento, capacidade ou conformidade.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de RFID para data centers?

O mercado de RFID para data centers é avaliado em USD 2,59 bilhões em 2026 e está projetado para atingir USD 4,65 bilhões até 2031.

Qual componente detém a maior participação no mercado de RFID para data centers?

Itens de hardware, como tags, leitores e antenas, lideram com 55,12% de participação de receita porque toda implantação começa com a identificação física por tags.

Por que os operadores de hiperescala são os maiores adotantes de RFID em data centers?

As instalações de hiperescala gerenciam milhões de ativos distribuídos, portanto dependem do RFID para manter a visibilidade em tempo real e cumprir os requisitos rigorosos de auditoria.

Com que velocidade a região Ásia-Pacífico está crescendo no mercado de RFID para data centers?

A Ásia-Pacífico está atualmente se expandindo a uma CAGR de 15,21%, impulsionada por grandes investimentos na China, no Japão e na Índia.

Qual obstáculo técnico limita mais comumente o desempenho do RFID em racks de servidores densos?

Invólucros metálicos e alta interferência eletromagnética criam sombras de RF que reduzem a precisão de leitura, muitas vezes exigindo posicionamento especializado de antenas.

Como a integração do RFID com as plataformas DCIM beneficia os operadores de data centers?

A integração com o DCIM automatiza a emissão de tickets, o mapeamento térmico e a manutenção preditiva, permitindo que os operadores reduzam os custos de mão de obra e melhorem o tempo de atividade.

Página atualizada pela última vez em: