Tamanho e Participação do Mercado de Data Centers da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

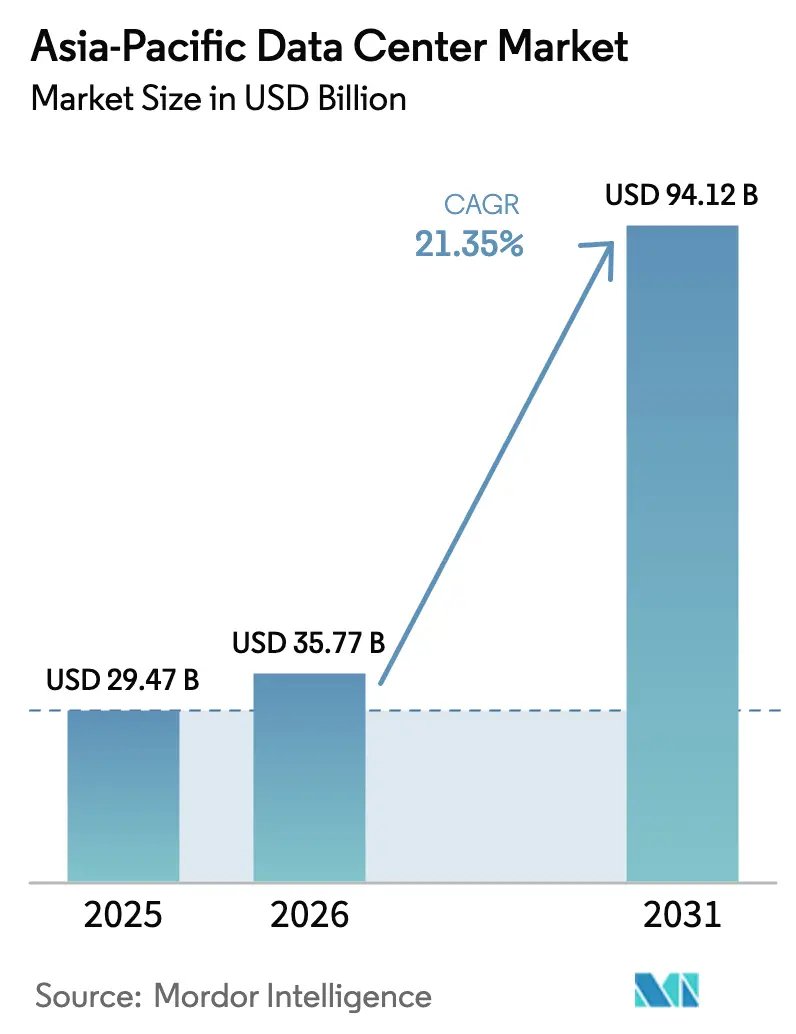

| Tamanho do mercado no ano base (2025) | 29.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 94.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Data Centers da Ásia Pacífico em 2026 é estimado em USD 35,77 bilhões, crescendo a partir do valor de 2025 de USD 29,47 bilhões com projeções para 2031 mostrando USD 94,12 bilhões, crescendo a um CAGR de 21,35% no período de 2026 a 2031. Em termos de base instalada, espera-se que o mercado cresça de 29,31 mil megawatts em 2025 para 63,11 mil megawatts até 2030, a um CAGR de 16,57% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A rápida expansão do 5G, a proliferação de cargas de trabalho de IA/ML e as regulamentações de soberania de dados estão dobrando a capacidade em apenas cinco anos, tornando o Mercado de Data Centers da Ásia Pacífico a arena de infraestrutura digital de crescimento mais rápido do mundo. Os operadores estão correndo para integrar resfriamento líquido, fornecimento de energia renovável e conectividade de estações de cabos submarinos para satisfazer cargas de trabalho de alta densidade de energia, enquanto atendem aos mandatos de eficiência cada vez mais rigorosos. A China atualmente domina com 34,58% de participação, mas o CAGR de 20,50% da Índia sinaliza um reequilíbrio sísmico da demanda em direção ao Sul da Ásia. O colocation permanece o modelo de serviço predominante, mas a onda de autoconstrução hiperescala liderada por gigantes da nuvem chineses está redesenhando o mapa competitivo à medida que as empresas avaliam os trade-offs de custo, latência e conformidade.

Principais Conclusões do Relatório

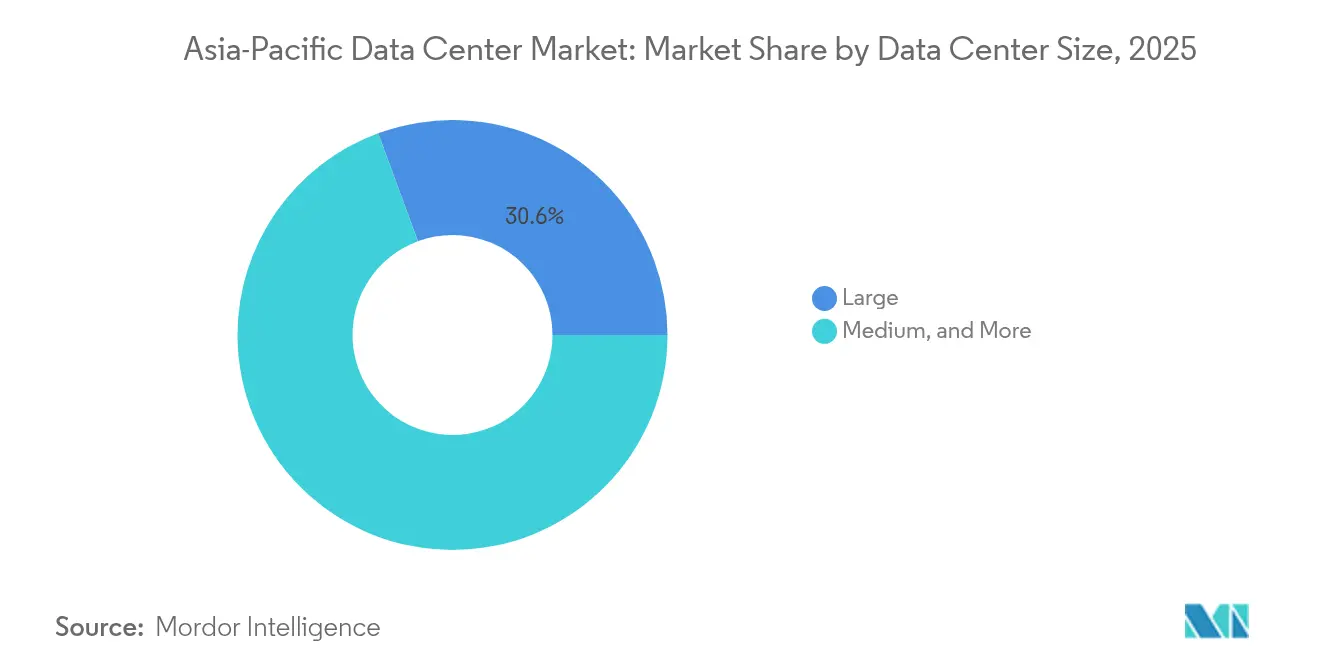

- Por tamanho de data center, as instalações de grande escala detinham 30,62% de participação do tamanho do Mercado de Data Centers da Ásia Pacífico em 2025, enquanto os sites de escala média estão avançando a um CAGR de 12,90% impulsionados pela demanda de computação de borda.

- Por tipo de nível, as instalações de nível 3 capturaram 62,35% de participação do tamanho do Mercado de Data Centers da Ásia Pacífico em 2025 e devem crescer a um CAGR de 16,05% até 2031.

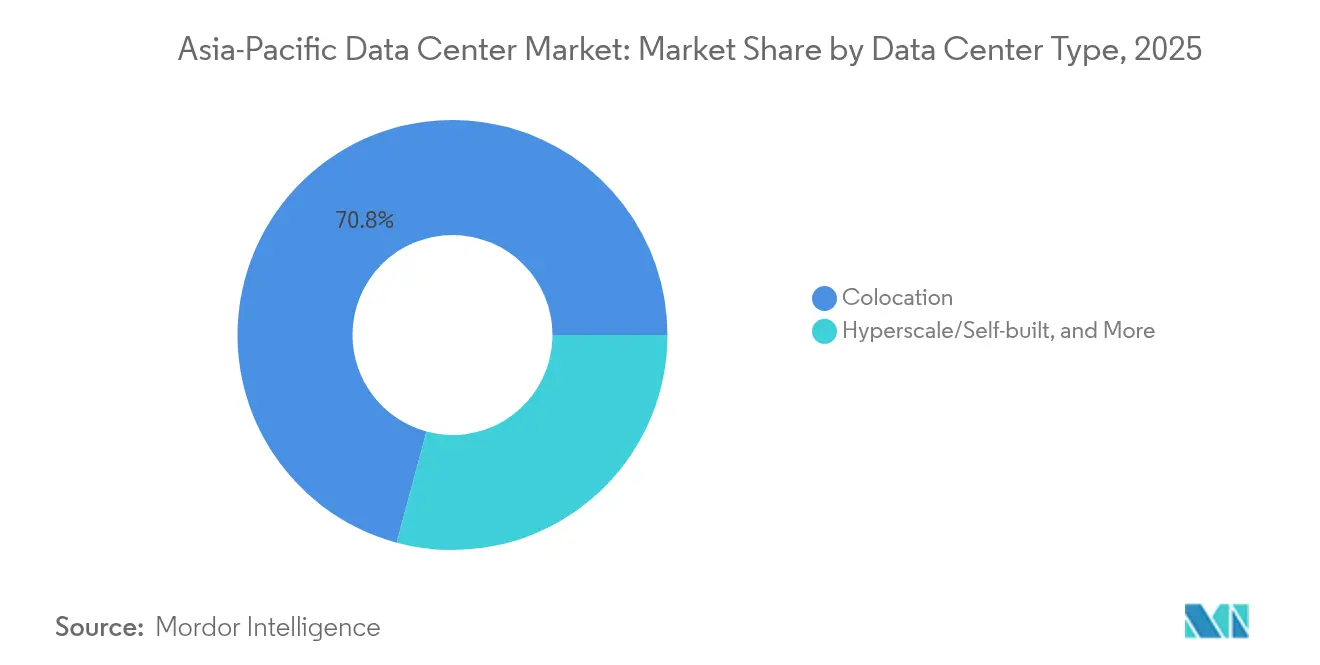

- Por tipo de data center, o colocation detinha 70,82% da participação do Mercado de Data Centers da Ásia Pacífico em 2025; as implantações de hiperescala/autoconstruídas devem registrar o CAGR mais rápido de 16,95% até 2031.

- Por usuário final, TI e Telecomunicações representaram 45,10% da participação de receita em 2025; espera-se que o BFSI registre o CAGR mais alto de 12,30% durante o período de previsão.

- Por geografia, a China liderou com 34,10% de participação no Mercado de Data Centers da Ásia Pacífico em 2025, enquanto a Índia está no caminho para o CAGR mais rápido de 19,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão acelerada das redes de núcleo 5G | +3.20% | China, Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em autoconstrução hiperescala por grandes players tecnológicos chineses | +4.10% | China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para data centers verdes | +2.80% | Singapura, Malásia, Tailândia, Índia | Médio prazo (2-4 anos) |

| Demanda crescente de cargas de trabalho de IA/ML para clusters de GPU on-premises | +3.90% | Ásia Pacífico Global, concentrada na China, Japão, Índia | Curto prazo (≤ 2 anos) |

| Rápida integração de estações de aterrissagem de cabos submarinos com instalações de borda | +1.70% | Austrália, Singapura, Japão, Filipinas | Longo prazo (≥ 4 anos) |

| Modelos de construção sob encomenda preferidos por fundos soberanos de riqueza | +2.30% | Singapura, Austrália, Malásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada das Redes de Núcleo 5G

A ampla adoção do 5G está remodelando a economia de posicionamento de cargas de trabalho em todo o Mercado de Data Centers da Ásia Pacífico. A China ultrapassou 3,38 milhões de estações-base 5G em 2024, cada uma exigindo latência inferior a 20 ms, levando os operadores a posicionar instalações de médio porte mais próximas dos centros populacionais [1]Ministério da Indústria e Tecnologia da Informação, "China 5G Base Station Development 2024", miit.gov.cn. No Japão, as operadoras injetaram JPY 1,2 trilhão em infraestrutura 5G durante 2024 para habilitar aplicações de latência ultrabaixa em manufatura e entretenimento, catalisando a demanda regional por nós de computação distribuídos. Singapura alcançou 95% de cobertura 5G e estipulou processamento local para serviços críticos, uma política que acelera novas construções de borda [2]Autoridade de Desenvolvimento de Mídia Infocomm, "Nationwide 5G Coverage Update 2024", imda.gov.sg. A dispersão resultante do tráfego explica por que as instalações médias estão crescendo mais rápido do que os megassites. Para os desenvolvedores, parcerias de backhaul de rede e projetos modulares emergiram como principais diferenciais ao atrair locatários de telecomunicações.

Crescimento dos Investimentos em Autoconstrução Hiperescala por Grandes Players Tecnológicos Chineses

Alibaba Cloud, Tencent e ByteDance estão redirecionando orçamentos de infraestrutura em nuvem para campi internos para otimizar custos e cumprir as regras de localização. A Alibaba Cloud reservou USD 28 bilhões para novas construções regionais até 2027, alocando 60% para propriedades autooperadas [3]Grupo Alibaba, "Relatório Anual 2024", alibabagroup.com. A ByteDance dedicou USD 7,2 bilhões a projetos prontos para IA que suportam treinamento de modelos de linguagem de grande escala, enquanto a Tencent investiu USD 5,8 bilhões em sites com resfriamento líquido voltados para jogadores do Sudeste Asiático. O aumento está impulsionando o segmento hiperescala do Mercado de Data Centers da Ásia Pacífico, mas intensificando a pressão de preços no colocation de varejo. Os titulares estão respondendo com portfólios de serviços mais profundos - interconexões entre nuvens, clusters de GPU gerenciados e conformidade como serviço - para defender sua participação.

Incentivos Fiscais Governamentais para Data Centers Verdes

Os incentivos fiscais estão cada vez mais vinculados a métricas de sustentabilidade. Singapura oferece isenções fiscais de 10 anos para instalações que alcançam PUE abaixo de 1,3 e que suportam resfriamento líquido. A Malásia concede isenção total do imposto de renda em projetos verdes acima de MYR 200 milhões, estimulando capacidade ao longo do corredor Johor-Singapura. O alívio fiscal corporativo de oito anos da Tailândia para construções com certificação LEED Ouro ajudou a atrair USD 2,1 bilhões em compromissos em 2024. Essas políticas inclinam o Mercado de Data Centers da Ásia Pacífico em direção a operadores capazes de financiar resfriamento de ponta e energias renováveis no local, conferindo uma vantagem de escala a grandes players de colocation.

Demanda Crescente de Cargas de Trabalho de IA/ML para Clusters de GPU On-Premises

Os racks de alta densidade de GPU estão reescrevendo as referências de projeto. A receita regional da NVIDIA atingiu USD 18,4 bilhões no ano fiscal de 2024 com crescimento de 340% nos embarques, sublinhando uma rápida transição para instalações otimizadas para IA. A instalação de 200 MW da SoftBank em Hokkaido tem como alvo densidades de 100 kW por rack empregando resfriamento líquido direto. Essa alta intensidade de energia acelera a mudança de campi empresariais legados para sites hiperescala e de colocation construídos com finalidade específica. Os operadores capazes de garantir mais de 30 kW por gabinete e PUE abaixo de 1,3 estão cobrando preços premium, elevando os retornos apesar do aumento das tarifas de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Ciclos prolongados de aprovação de conexão à rede elétrica | -2.10% | Índia, Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Risco pronunciado de escassez de água no norte da China | -1.80% | Norte da China, partes da Índia | Longo prazo (≥ 4 anos) |

| Alta inflação do custo imobiliário em cidades de primeiro nível da Ásia Pacífico | -1.40% | Singapura, Hong Kong, Tóquio, Sydney | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros certificados em data centers | -1.90% | Ásia Pacífico Global, aguda no Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Prolongados de Aprovação de Conexão à Rede Elétrica

Os atrasos de conexão prolongam os períodos de retorno dos projetos em mercados de alto crescimento. As aprovações na Índia levam em média de 18 a 24 meses, pois os conselhos estaduais examinam o impacto ambiental e a estabilidade da rede [4].Central Electricity Authority, "Grid Connection Guidelines 2024," cea.nic.inA PLN da Indonésia impõe cronogramas semelhantes para cargas superiores a 10 MW, e o mandato de certificado renovável das Filipinas prolonga o processamento em até um ano. Os desenvolvedores arcam com custos de terrenos ociosos e depreciação de equipamentos armazenados, reduzindo as TIRs e desacelerando o aumento de capacidade do Mercado de Data Centers da Ásia Pacífico.

Escassez de Engenheiros Certificados em Data Centers

A Ásia Pacífico precisa de milhares de profissionais adicionais para operar as novas instalações. Singapura relatou uma lacuna de competências de 3.200 pessoas em 2024 com salários subindo 28%. A Tailândia lançou um programa de USD 15 milhões para treinar 2.000 especialistas até 2026. O aumento dos custos de mão de obra infla as despesas operacionais e aumenta a exposição ao risco operacional para sites de nível 3 e nível 4, obrigando os operadores a automatizar o monitoramento e adotar serviços de mãos remotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Impulsionam o Crescimento da Computação de Borda

Os sites de escala média registraram CAGR de 12,90% até 2031, pois as operadoras de telecomunicações e CDN priorizam nós de 5 a 20 MW para agregação de tráfego de borda metropolitana. Os grandes campi ainda detêm 30,62% de participação do tamanho do Mercado de Data Centers da Ásia Pacífico, preferidos pelos locatários globais de nuvem por economias de escala. Os hubs massivos (>100 MW) funcionam como núcleos regionais que suportam treinamento de IA, enquanto as pequenas instalações atendem a requisitos empresariais de nicho ou de áreas remotas. À medida que a densificação 5G continua, as arquiteturas descentralizadas continuarão impulsionando a demanda por sites médios, mesmo que os megaprojetos dominem o capital implantado.

O setor de data centers da Ásia Pacífico adota cada vez mais uma topologia de hub e spoke: hubs massivos fornecem computação de alta densidade e satélites médios garantem conformidade de latência na borda da rede. As restrições de energia e terreno nas cidades primárias estão levando a estratégias de aquisição antecipada de terrenos em metrópoles secundárias como Osaka, Hyderabad e Johor Bahru. Para os investidores, a diversificação do portfólio entre classes de tamanho reduz a exposição a gargalos de utilidade em um único site.

Por Tipo de Nível: A Dominância do Nível 3 Reflete o Equilíbrio Custo-Desempenho

O Nível 3 capturou 62,35% de participação do tamanho do Mercado de Data Centers da Ásia Pacífico em 2025, oferecendo o tempo de atividade de 99,982% que a maioria das empresas considera suficiente sem o custo premium do nível 4. Os mandatos de reguladores como a Autoridade Monetária de Singapura exigem mínimos de nível 3 para residência de dados financeiros, cimentando a demanda. O nível 1 e o nível 2 atraem cargas de trabalho de desenvolvimento e teste, enquanto o nível 4 permanece confinado a sistemas críticos de câmaras de compensação e nuvens governamentais selecionadas.

Os projetos padronizados de nível 3 encurtam os ciclos de licenciamento e permitem o uso de componentes pré-fabricados, reduzindo os cronogramas de construção em até 20%. O alinhamento com a ISO 27001 simplifica ainda mais a certificação. Consequentemente, o nível 3 provavelmente ampliará sua liderança à medida que a IA impulsionar densidades de rack mais altas, mas os operadores permanecerem sensíveis aos custos.

Por Tipo de Data Center: A Liderança do Colocation Enfrenta o Desafio Hiperescala

O colocation manteve 70,82% de participação no Mercado de Data Centers da Ásia Pacífico em 2025, impulsionado por empresas que evitam despesas de capital. As suítes de varejo para clientes com menos de 250 kW e os salões de atacado para locatários de múltiplos MW juntos sustentam essa dominância. No entanto, a autoconstrução hiperescala registra CAGR de 16,95% à medida que os principais players de nuvem buscam envelopes de energia personalizados e posturas de segurança. Os operadores respondem com valor agregado - zonas de nuvem soberana, Kubernetes gerenciado e painéis de sustentabilidade - para garantir renovações.

As instalações empresariais/de borda fornecem computação on-premises orientada à conformidade para clientes de BFSI e saúde. Enquanto isso, a capacidade de colocation não utilizada está sendo transformada em módulos prontos para IA para aumentar a ocupação e defender os rendimentos. O Mercado de Data Centers da Ásia Pacífico gira, portanto, em torno de um modelo de duas vias: campi hiperescala para cargas de trabalho mega previsíveis e colocation flexível para listas de locatários diversificados.

Por Usuário Final: A Liderança de TI e Telecomunicações é Desafiada pelo Crescimento do BFSI

TI e Telecomunicações forneceram 45,10% da demanda em 2025, aproveitando as instalações para CDN, streaming OTT e hospedagem de núcleo 5G. O BFSI, no entanto, encabeça a tabela de crescimento com CAGR de 12,30%, impulsionado por pagamentos em tempo real e APIs de open banking que exigem latência ultrabaixa e residência de dados domésticos. A manufatura, alimentada por análises da Indústria 4.0, e as plataformas de comércio eletrônico também escalam o consumo, mas a taxas de dígito único médio.

Pioneiros em bancos digitais como o DBS expandiram a capacidade multirregional para satisfazer tanto as metas de experiência do cliente quanto as auditorias dos reguladores. As operadoras de telecomunicações também atuam como proprietárias de data centers, vendendo de forma cruzada serviços de nuvem e rede privada. Esse embaralhamento das linhas verticais está reformulando os ciclos de vendas e exigindo equipes de suporte multidisciplinares dentro das instalações.

Análise Geográfica

A China detém 34,10% de participação, ancorada por despesas de capital de USD 41 bilhões em 2024 da Alibaba Cloud, Tencent e ByteDance. As regulamentações nacionais que limitam o PUE em 1,4 para novas construções forçam a modernização, estimulando a adoção de resfriamento líquido e arquiteturas de corrente contínua. A escassez de água no norte da China está direcionando os projetos para províncias costeiras ou ricas em energia hidráulica, impulsionando o crescimento em cidades secundárias.

O CAGR de 19,95% da Índia deve muito ao programa India Digital, ao financiamento com status de infraestrutura e às aprovações de balcão único. O lançamento de USD 200 milhões da Equinix em Chennai tem como alvo locatários de BFSI e manufatura que precisam de viagens de ida e volta pan-indianas abaixo de 50 ms. Japão, Austrália e Singapura completam a tríade madura - cada um com regras estáveis, mas restrições únicas em terra ou energia - enquanto Indonésia, Malásia e Tailândia emergem como pontos de interesse da próxima onda, ligados a rotas de cabos submarinos e políticas de nuvem soberana.

O Japão combina subsídios governamentais para supercomputadores de IA no valor de JPY 72,5 bilhões com empresas de energia que oferecem contratos de compra de energia renovável (PPAs), tornando Hokkaido e Kyushu atraentes para fazendas de GPU. O núcleo Sydney-Melbourne da Austrália se beneficia do tráfego das sedes empresariais, mas Perth e Adelaide estão criando nichos de recuperação de desastres vinculados por novas espinhas ópticas de oeste a leste.

O status de gateway de Singapura persiste apesar da escassez de terra. O novo roteiro de PUE e limites de carbono do Programa de Data Centers Verdes (Green DC Roadmap) incentiva designs de arranha-céu mais altos e eficientes e pilotos de plataformas flutuantes offshore. Em todo o Sudeste Asiático, o projeto Indonésia Dourada 2045 e o Plano Mestre de Economia Digital da Malásia canalizam investimento direto estrangeiro para os clusters de Batam, Johor e Grande Jacarta. Vietnã e Filipinas ficam para trás, mas exibem crescimento de pipeline de dois dígitos alinhado com a expansão do comércio eletrônico.

Cenário Competitivo

O Mercado de Data Centers da Ásia Pacífico apresenta concentração moderada. Plataformas globais como Equinix, Digital Realty e NTT Ltd aproveitam sua solidez financeira para pré-garantir energia e fibra escura em múltiplas jurisdições. Especialistas regionais como AirTrunk, STT GDC e NEXTDC Limited capturam espaços inexplorados ao adaptar as construções às nuances locais de licenciamento e disponibilidade de energia renovável.

A aquisição da AirTrunk pela Blackstone por AUD 24 bilhões em setembro de 2024 exemplifica o apetite dos fundos de infraestrutura por ativos com fluxo de caixa estável. Estruturas de joint venture - Digital Realty com a Mitratel da Indonésia, NTT Ltd com Microsoft Azure no Japão - combinam capital com carteiras de locatários, reduzindo o risco de aumento. Os roteiros tecnológicos focam em resfriamento por imersão e resfriamento líquido por porta traseira, armazenamento de energia em baterias no local e operações de TI com IA para manutenção preditiva. Os dados de registro de patentes mostram empresas japonesas liderando a propriedade intelectual de redução de PUE, enquanto as nuvens chinesas dominam o design de rack otimizado para IA.

No médio prazo, a intensidade competitiva dependerá do acesso a renováveis e de instalações com latência abaixo de 5 ms, em vez de mera escala em megawatts. Os operadores incapazes de atender às metas de ESG empresariais arriscam capacidade ociosa, enquanto aqueles que integram certificações de sustentabilidade em acordos de nível de serviço garantem poder de precificação.

Líderes do Setor de Data Centers da Ásia Pacífico

Amazon Web Services, Inc

Equinix, Inc.

Huawei Cloud Computing Technologies Co., Ltd

Digital Realty Trust Inc.

Beijing VNET Broadband Data Center Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Blackstone finalizou a aquisição da AirTrunk por AUD 24 bilhões (USD 16,1 bilhões), liberando capital de expansão para a Índia e a Indonésia.

- Agosto de 2024: A Digital Realty e a Mitratel lançaram uma joint venture de USD 500 milhões para construir parques hiperescala em Jacarta e Surabaya.

- Julho de 2024: A Vantage Data Centers captou USD 1,6 bilhão para financiar 400 MW na Índia, Japão e Austrália.

- Junho de 2024: A STT GDC inaugurou a primeira instalação pronta para IA de Singapura com classificação para 100 kW por rack.

- Maio de 2024: A NEXTDC Limited adquiriu o site Sydney S7 por AUD 353 milhões, adicionando 50 MW de capacidade.

Escopo do Relatório do Mercado de Data Centers da Ásia Pacífico

Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção. Austrália, China, Índia, Indonésia, Japão, Malásia são cobertos como segmentos por País.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autoconstruído | ||

| Empresarial/Borda | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| China |

| Japão |

| Índia |

| Indonésia |

| Austrália |

| Singapura |

| Nova Zelândia |

| Malásia |

| Tailândia |

| Restante da Ásia Pacífico |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autoconstruído | ||

| Empresarial/Borda | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por País | China | ||

| Japão | |||

| Índia | |||

| Indonésia | |||

| Austrália | |||

| Singapura | |||

| Nova Zelândia | |||

| Malásia | |||

| Tailândia | |||

| Restante da Ásia Pacífico | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão até a qual a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia no estabelecimento de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado (EFE) deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o EFE deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o EFE deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o EFE deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o EFE deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Instituto Uptime, os data centers são classificados em quatro níveis com base nas competências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é dividido em 3 categorias: Colocation de Varejo, Colocation de Atacado e Colocation Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocation de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocation de atacado tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocation hiperescala tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em regime B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia no estabelecimento de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor no qual a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de modo que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia elétrica da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, normalmente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração adicional de equipamentos disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tiver 4 sistemas de UPS, será necessário um sistema de UPS adicional para alcançar o nível N+1. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a prontidão de uma instalação de data center para sustentar as operações do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (a partir de redes de energia elétrica). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção das instalações) e não planejadas (interrupção de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por fontes duplas, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 pés quadrados ou com número de racks que podem ser instalados ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 pés quadrados, ou com número de racks que podem ser instalados entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 pés quadrados, ou com número de racks que podem ser instalados entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 pés quadrados, ou com número de racks que podem ser instalados entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso ≥ 225.001 pés quadrados ou com número de racks que podem ser instalados ≥ 9.001 é classificado como data center mega. |

| Colocation de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente optados por pequenas e médias empresas (PMEs). |

| Colocation de Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente optados por empresas de médio a grande porte. |

| Colocation Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade por Fibra | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Geralmente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVA) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura