Tamanho e Participação do Mercado de Plásticos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Médicos por Mordor Intelligence

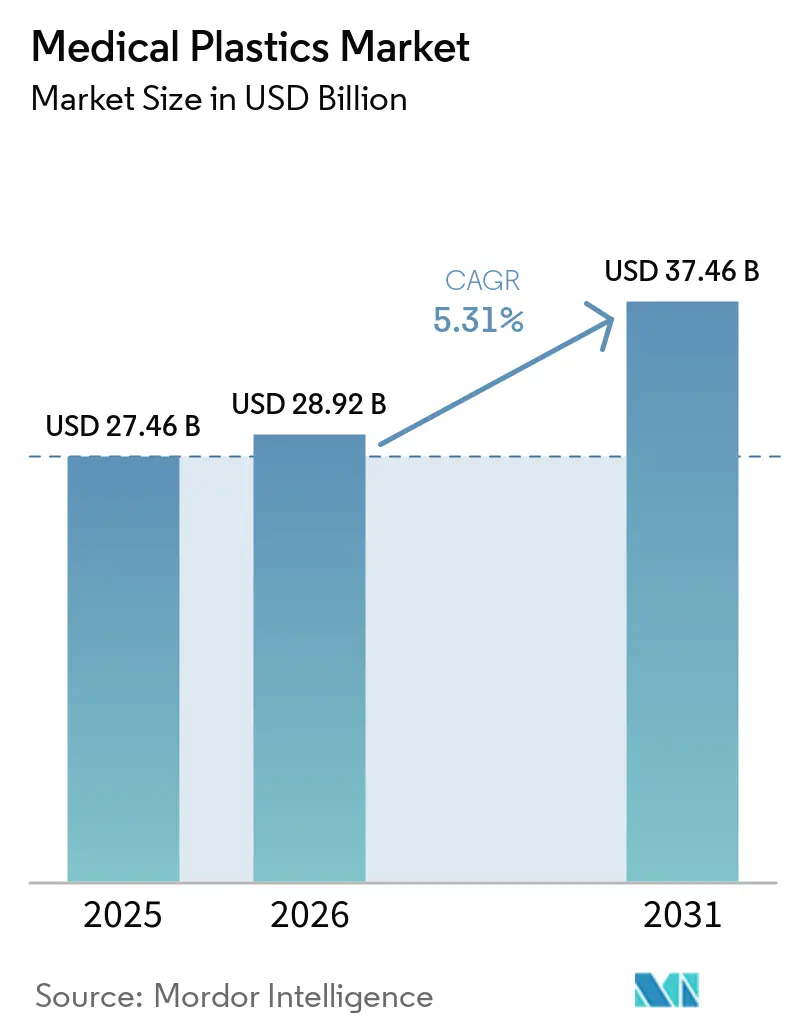

Espera-se que o tamanho do mercado de plásticos médicos cresça de USD 27,46 bilhões em 2025 para USD 28,92 bilhões em 2026 e está previsto para atingir USD 37,46 bilhões até 2031 a um CAGR de 5,31% no período 2026-2031. Modelos ambulatoriais mais flexíveis, rápida miniaturização de dispositivos e incentivos governamentais à fabricação estão elevando a demanda por polímeros leves e estéreis em descartáveis, sistemas de administração de medicamentos e implantes personalizados para pacientes. O polipropileno continua sendo o material de referência graças ao seu perfil equilibrado de custo-desempenho, enquanto o poliéter-éter-cetona (PEEK) está crescendo rapidamente em implantes de alto valor devido ao seu comportamento mecânico semelhante ao osso. A moldagem por injeção mantém sua liderança para peças de precisão em grande volume, mas a manufatura aditiva está remodelando os fluxos de trabalho de cuidados personalizados. A Ásia-Pacífico combina a maior capacidade instalada com o crescimento de consumo mais rápido, impulsionado pelo apoio político na China e na Índia e por um crescente polo regional de exportação para dispositivos de classe II e classe III.

Principais Conclusões do Relatório

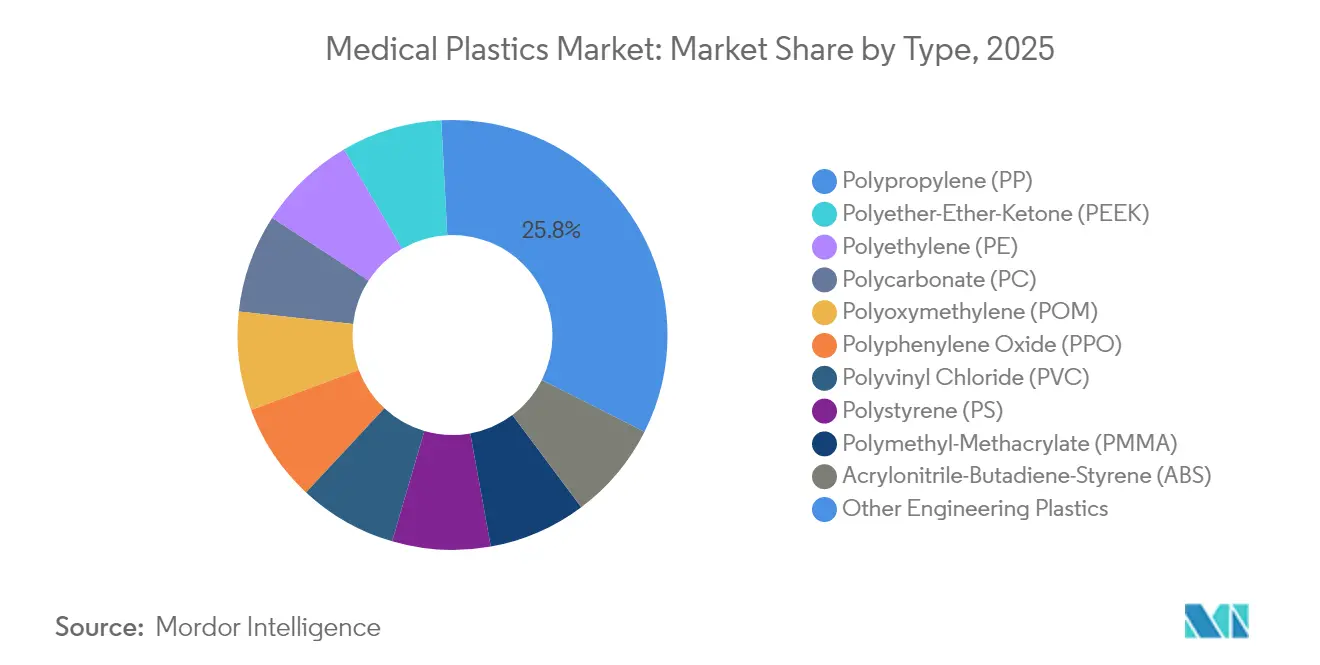

- Por tipo de polímero, o polipropileno liderou com 25,83% de participação na receita em 2025, enquanto o PEEK deve expandir a um CAGR de 5,62% até 2031.

- Por processo, a moldagem por injeção representou 42,35% da participação no mercado de plásticos médicos em 2025; a impressão 3D registra o CAGR mais forte de 5,58% até 2031.

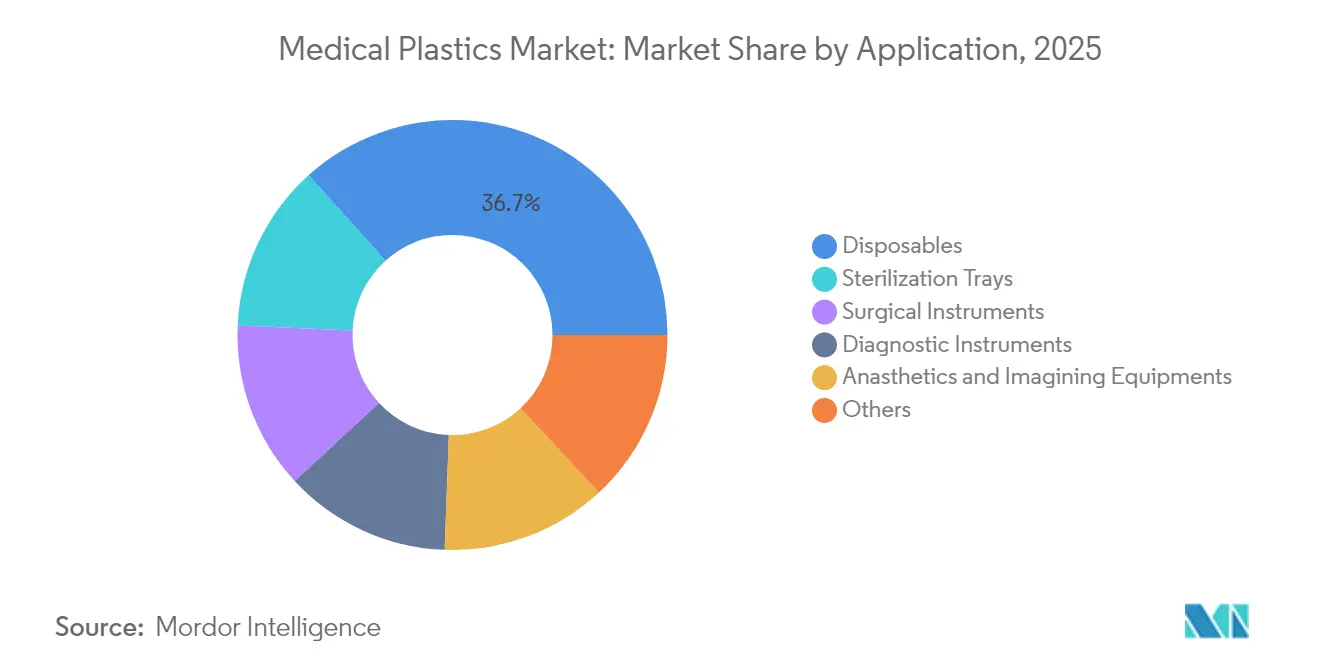

- Por aplicação, os descartáveis capturaram 36,68% do tamanho do mercado de plásticos médicos em 2025, enquanto o segmento de outras aplicações (dispositivos de administração de medicamentos e embalagens farmacêuticas) avança a um CAGR de 5,92% até 2031.

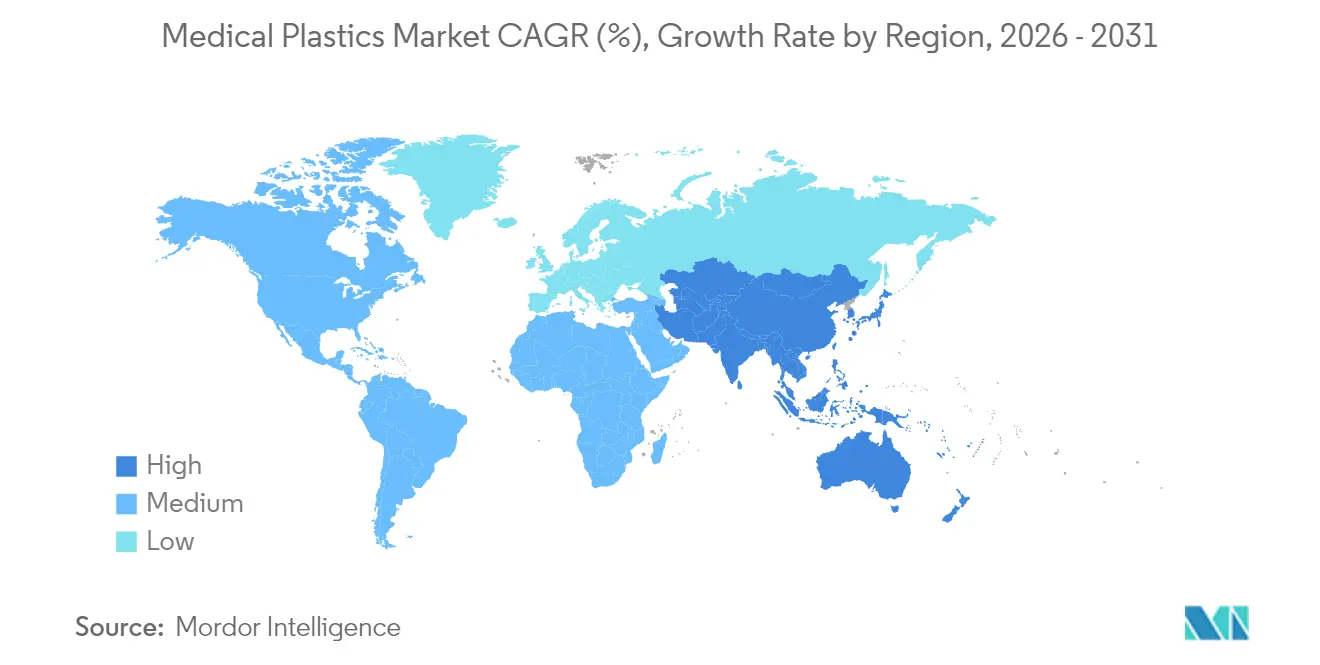

- Por região, a Ásia-Pacífico comandou 41,12% dos plásticos médicos em 2025 e está crescendo a um CAGR de 5,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plásticos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para cuidados domiciliares | +1.2% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cateteres miniaturizados e dispositivos vestíveis | +0.8% | Global, maior relevância na América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos à fabricação doméstica na Ásia | +1.3% | China, Índia, Japão | Curto prazo (≤ 2 anos) |

| Implantes personalizados impressos em 3D | +0.9% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento das Bombas de Administração de Medicamentos Conectadas | +0.7% | Global, com concentração em mercados desenvolvidos | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Cuidados Domiciliares Exigindo Dispositivos Descartáveis Leves

A prestação de cuidados de saúde está migrando das enfermarias hospitalares para as residências, levando os projetistas a priorizar portabilidade, interfaces intuitivas e controle rigoroso de infecções. Componentes leves e descartáveis de polipropileno, policarbonato e PEEK toleram ciclos de vapor, óxido de etileno e radiação, mantendo o peso reduzido — um atributo vital para bombas vestíveis e diagnósticos no ponto de cuidado. A Conferência PDA Miniverse 2025 destacou que os modelos de cuidados domiciliares também catalisam soluções de monitoramento digital, exigindo que os polímeros protejam sensores e baterias sensíveis. A expansão de produtos descartáveis atende aos protocolos de prevenção de infecções, mas torna a gestão de resíduos uma prioridade paralela. Os fornecedores capazes de equilibrar esterilidade, resistência e reciclabilidade se posicionam para ganhos de longo prazo no mercado de plásticos médicos.

Miniaturização de Cateteres e Dispositivos Vestíveis Elevando a Demanda por Policarbonato de Alta Pureza

Cirurgiões cardiovasculares e neurovasculares preferem cateteres mais finos e flexíveis que navegam por anatomias tortuosas. O policarbonato de alta pureza, como o Makrolon da Covestro, oferece transparência, resistência dielétrica e estabilidade dimensional, suportando paredes de cateter abaixo de 0,4 mm sem comprometer a pressão de ruptura. Os monitores cardíacos vestíveis incorporam cada vez mais sensores ópticos e microbaterias; a clareza do policarbonato e sua compatibilidade com esterilização permitem uso prolongado em ambientes ambulatoriais. O consequente aumento da demanda por materiais fortalece o mercado em dispositivos diagnósticos e terapêuticos.

Incentivos Governamentais para a Fabricação Doméstica de Dispositivos Médicos na Ásia

Incentivos vinculados à produção no valor de INR 3.420 crore (USD 410 milhões) encorajam empresas indianas a localizar linhas de seringas, cateteres e luvas, impulsionando diretamente o consumo de resinas[1]Departamento de Produtos Farmacêuticos, "Impulsionando o Setor Indiano de Dispositivos Médicos," Governo da Índia, pharma-dept.gov.in. O plano estratégico 'Fabricado na China 2025' classifica equipamentos médicos de alto padrão como prioridade, aumentando a demanda por polímeros para invólucros de equipamentos de imagem e descartáveis de diálise. Terrenos subsidiados, vias regulatórias mais ágeis e seguro de crédito à exportação ampliado reduzem o tempo de entrada no mercado para conversores locais. Esses programas nacionais se traduzem em picos de volume de curto prazo e profundidade estratégica de longo prazo, reforçando o papel preponderante da Ásia-Pacífico no mercado de plásticos médicos.

Adoção Rápida de Implantes Personalizados Impressos em 3D Acelerando a Utilização do PEEK

A aprovação pela FDA do primeiro implante craniano de PEEK impresso em 3D em 2024 validou a manufatura aditiva para implantes permanentes. O PEEK corresponde ao módulo do osso cortical e é radiolucente, permitindo imagens pós-operatórias nítidas. Os cirurgiões agora combinam dados de tomografia computadorizada com algoritmos de treliça para imprimir geometrias leves e porosas que favorecem a osseointegração. A adoção no mercado expandiu-se da ortopedia para reconstruções maxilofaciais, espinhais e cardiovasculares, sustentando o segmento de polímeros de crescimento mais rápido.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais com plásticos médicos | −0.9% | Global, maior intensidade na Europa | Longo prazo (≥ 4 anos) |

| Infraestrutura de reciclagem limitada | −0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Concorrência de Materiais Alternativos | -0.5% | Global, com adoção inicial na Europa | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais Relacionadas aos Plásticos Médicos

As unidades de saúde geram 70% dos resíduos sanitários em volume, majoritariamente plásticos descartáveis. A Diretiva da União Europeia sobre Plásticos de Uso Único já está restringindo determinados formatos de polímeros, enquanto a Agência de Proteção Ambiental dos Estados Unidos visa eliminar o vazamento de plásticos até 2040[2]Agência de Proteção Ambiental dos Estados Unidos, "Estratégia Nacional para Prevenir a Poluição por Plásticos," epa.gov. Essas políticas incentivam a substituição de materiais, a redução do peso das embalagens e impulsionam auditorias de emissões de escopo 3. Os fabricantes que investem antecipadamente em resinas compostáveis, designs monomateriais e programas de devolução mitigam o risco de conformidade, mas enfrentam pressão sobre as margens. As métricas de sustentabilidade moldarão, portanto, as decisões de compras e poderão moderar o crescimento tradicional de volume no mercado de plásticos médicos.

Infraestrutura de Reciclagem Limitada para Plásticos de Grau Médico Eleva as Despesas de Descarte

Apenas 9% dos resíduos plásticos globais são reciclados, e os polímeros médicos adicionam complexidade por meio de contaminação e formatos multicamadas. Um projeto piloto liderado pela B. Braun desviou 18.000 lb de plásticos hospitalares em oito meses, mas evidenciou lacunas de custo, espaço físico e treinamento em hprc.org. Pesquisas recomendam melhorias simultâneas no design de produtos, protocolos de segregação e incentivos políticos para fechar o ciclo. Enquanto a infraestrutura não escalar, as taxas de descarte continuarão aumentando e atuarão como um obstáculo no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Polipropileno Reina, o PEEK Ganha Impulso

O polipropileno representou 25,83% da participação no mercado de plásticos médicos em 2025, consolidado em seringas, bolsas de soro intravenoso e conectores de cateteres que exigem resistência química e tolerância à autoclave a vapor. A densidade do material de 0,9 g/cm³ suporta cargas de transporte mais leves, reforçando sua vantagem de custo. Cientistas de polímeros estão explorando a despolimerização catalítica para transformar máscaras de PP usadas em eletrodos de eletrocardiograma, uma iniciativa que pode reduzir os volumes de aterro sanitário enquanto agrega valor.

O PEEK deve registrar um CAGR de 5,62% até 2031, superando todas as outras resinas de engenharia. A demanda provém de gaiolas espinhais, pilares dentários e placas cranianas impressas com base em dados de tomografia computadorizada do paciente. O tamanho do mercado de plásticos médicos para implantes à base de PEEK está prestes a se expandir à medida que os fornecedores de materiais comercializam graus de alto fluxo que encurtam os ciclos de impressão sem sacrificar a cristalinidade. A radiolucência e a correspondência de módulo tornam o PEEK atraente em comparação ao titânio, e os programas emergentes de reciclagem de aparas de usinagem aprimoram seu perfil de sustentabilidade.

Por Processo: A Moldagem por Injeção Mantém a Escala Enquanto a Impressão 3D Causa Disrupção

A moldagem por injeção representou 42,35% da participação de mercado em 2025 em virtude da eficiência no tempo de ciclo e da repetibilidade em nível de mícron. Variantes assistidas por gás e de parede fina reduzem o consumo de resina em corpos de conectores e invólucros de ventiladores. A visão computacional e o balanceamento de cavidades orientado por inteligência artificial reduzem ainda mais as taxas de refugo, um fator de custo fundamental em descartáveis de baixa margem. O tamanho do mercado de plásticos médicos vinculado à moldagem por injeção permanece, portanto, resiliente.

A impressão 3D captura um volume total menor hoje, mas está crescendo 5,58% ao ano, o mais rápido entre os processos. A estereolitografia domina os alinhadores dentários, onde um milhão de peças são impressas diariamente. A fusão em leito de pó de PEEK e biorreabsorvíveis está escalando para placas de trauma e arcabouços de tecidos moles. Os hospitais que adotam impressoras internas encurtam os prazos de entrega de semanas para dias, uma proposta de valor que impulsionará o mercado de plásticos médicos em direção à personalização em massa.

Por Aplicação: Os Descartáveis Lideram, a Administração Conectada de Medicamentos Avança

Os descartáveis mantiveram uma participação de 36,68% em 2025, impulsionados pelos mandatos de controle de infecções e pelo aumento dos procedimentos ambulatoriais. Inovações em seringas integradas, sistemas de cateteres de circuito fechado e conectores de baixo volume morto melhoram a precisão da dose enquanto reduzem a exposição a patógenos. No entanto, esses volumes de uso único elevam o escrutínio sobre a gestão de resíduos, obrigando os compradores a auditar a procedência das resinas e os impactos do ciclo de vida. Ainda assim, o setor de plásticos médicos continua a depender dos descartáveis para o controle de infecções na linha de frente.

O segmento de outras aplicações, que agrupa dispositivos de administração de medicamentos e embalagens farmacêuticas, expandirá 5,92% ao ano até 2031. As bombas de rastreamento digital de doses exigem invólucros opticamente transparentes e resistentes a solventes que protejam os circuitos; os policarbonatos copoliméricos transparentes estão emergindo como candidatos. A demanda por frascos invioláveis e de alta barreira que preservem biológicos de próxima geração acrescenta mais tração. Esses desenvolvimentos sustentam o impulso de crescimento no mercado de plásticos médicos.

Análise Geográfica

A Ásia-Pacífico capturou 41,12% do mercado em 2025 e está prevista para ampliar sua liderança a um CAGR de 5,76%. As exportações de dispositivos médicos da China para a ASEAN atingiram USD 4,4 bilhões em 2023, um testemunho das cadeias de suprimentos regionalizadas. O Japão contribui com conhecimento em moldagem de precisão que suporta componentes de diagnóstico de alto padrão. Essas dinâmicas posicionam a Ásia como um polo de fabricação e um epicentro de consumo para o mercado de plásticos médicos.

A América do Norte permanece o núcleo de inovação, especialmente para implantes impressos em 3D e terapêuticas conectadas. Os rigorosos padrões da FDA para dispositivos de classe II e classe III impulsionam a adoção de resinas com biocompatibilidade bem documentada, e as tendências de construção hospitalar favorecem clínicas ambulatoriais modulares que necessitam de instalações leves e recicláveis.

A Europa aborda o mercado por meio de um prisma de sustentabilidade. A Diretiva sobre Plásticos de Uso Único pressiona os fabricantes de dispositivos a substituir estirênicos por copolímeros de menor impacto ou alternativas biodegradáveis. Na Alemanha e nos Países Baixos, polos piloto de reciclagem estão testando programas de circuito fechado para frascos de traçadores de PET e máscaras de PVC. Consórcios acadêmico-industriais financiados pelo Horizonte Europa acrescentam ao pipeline de pesquisa que visa soluções circulares para o mercado de plásticos médicos. Enquanto isso, a América do Sul e o Oriente Médio e África expandem a infraestrutura básica de saúde, priorizando descartáveis acessíveis e kits de diagnóstico básicos como pontos de entrada.

Cenário Competitivo

O mercado de plásticos médicos é altamente fragmentado, e centenas de compostos regionais atendem a graus esterilizáveis de nicho. Especialistas de médio porte buscam participação de mercado por meio de certificações direcionadas. A Teknor Apex ampliou seu portfólio de elastômeros termoplásticos (TPE) para tubulações biofarmacêuticas em novembro de 2024, oferecendo graus de baixo teor de extratáveis que resistem a agentes de limpeza agressivos. Gêmeos digitais e controles de processo orientados por inteligência artificial diferenciam ainda mais os fornecedores capazes de minimizar refugos e acelerar a validação. Em conjunto, esses movimentos intensificam a concorrência, mas também aceleram a inovação no mercado de plásticos médicos.

Líderes do Setor de Plásticos Médicos

Celanese Corporation

Dow

DuPont

SABIC

Solvay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Teknor Apex expandiu sua linha de TPE de grau médico para aplicações de tubulações biofarmacêuticas, visando desempenho de baixo teor de extratáveis.

- Maio de 2024: A Covestro inaugurou uma nova planta de copolímero de policarbonato sem solvente em Antuérpia, voltada para aplicações nos setores de eletrônicos e saúde. A instalação reforça o compromisso da empresa com materiais sustentáveis e de alto desempenho.

Escopo do Relatório Global do Mercado de Plásticos Médicos

O relatório do mercado de plásticos médicos inclui:

| Plásticos Tradicionais | Polietileno (PE) |

| Polipropileno (PP) | |

| Poliestireno (PS) | |

| Policloreto de Vinila (PVC) | |

| Plásticos de Engenharia | Acrilonitrila-Butadieno-Estireno (ABS) |

| Policarbonato (PC) | |

| Polimetil-Metacrilato (PMMA) | |

| Poliéter-Éter-Cetona (PEEK) | |

| Polioximetileno (POM) | |

| Óxido de Polifenileno (PPO) | |

| Outros Plásticos de Engenharia |

| Moldagem por Injeção |

| Extrusão |

| Moldagem por Sopro |

| Impressão 3D / Manufatura Aditiva |

| Outros (Compressão, Termoformagem) |

| Descartáveis |

| Bandejas de Esterilização |

| Instrumentos Cirúrgicos |

| Instrumentos de Diagnóstico |

| Equipamentos de Anestesia e Imagem |

| Outros (Dispositivos de Administração de Medicamentos, Embalagens Farmacêuticas e de Dispositivos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Plásticos Tradicionais | Polietileno (PE) |

| Polipropileno (PP) | ||

| Poliestireno (PS) | ||

| Policloreto de Vinila (PVC) | ||

| Plásticos de Engenharia | Acrilonitrila-Butadieno-Estireno (ABS) | |

| Policarbonato (PC) | ||

| Polimetil-Metacrilato (PMMA) | ||

| Poliéter-Éter-Cetona (PEEK) | ||

| Polioximetileno (POM) | ||

| Óxido de Polifenileno (PPO) | ||

| Outros Plásticos de Engenharia | ||

| Por Processo | Moldagem por Injeção | |

| Extrusão | ||

| Moldagem por Sopro | ||

| Impressão 3D / Manufatura Aditiva | ||

| Outros (Compressão, Termoformagem) | ||

| Por Aplicação | Descartáveis | |

| Bandejas de Esterilização | ||

| Instrumentos Cirúrgicos | ||

| Instrumentos de Diagnóstico | ||

| Equipamentos de Anestesia e Imagem | ||

| Outros (Dispositivos de Administração de Medicamentos, Embalagens Farmacêuticas e de Dispositivos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de plásticos médicos em 2026?

O mercado é avaliado em USD 28,92 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

Está previsto para expandir a um CAGR de 5,31%, atingindo USD 37,46 bilhões até 2031.

Qual polímero detém a maior participação no mercado?

O polipropileno lidera com 25,83% de participação devido à sua relação custo-benefício e versatilidade em dispositivos descartáveis.

Qual categoria de aplicação representa o maior contribuinte de receita?

Os descartáveis comandam 36,68% da receita global, impulsionados por rigorosos protocolos de controle de infecções.

Qual região domina a demanda por plásticos médicos atualmente?

A Ásia-Pacífico representa 41,12% do consumo global e também registra o CAGR mais rápido de 5,76% até 2031.

Página atualizada pela última vez em: