Tamanho e Participação do Mercado de Polímeros de Base Biológica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 2.15 Milhões de toneladas |

| Volume do Mercado (2031) | 4.30 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 14.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros de Base Biológica por Mordor Intelligence

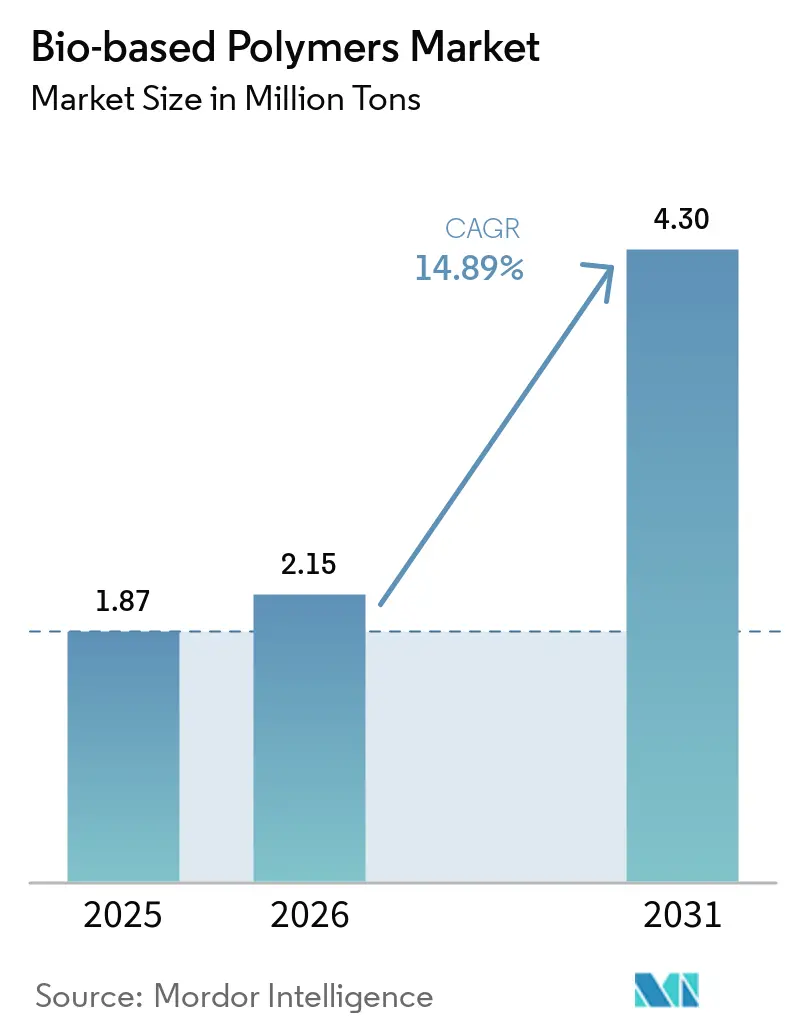

Espera-se que o tamanho do Mercado de Polímeros de Base Biológica aumente de 1,87 milhões de toneladas em 2025 para 2,15 milhões de toneladas em 2026 e atinja 4,30 milhões de toneladas até 2031, crescendo a um CAGR de 14,89% no período de 2026 a 2031. O endurecimento das regras sobre plásticos de uso único na Europa, América do Norte e Ásia-Pacífico, aliado às metas corporativas de emissões líquidas zero, está criando uma demanda duradoura por resinas drop-in certificadas que operam em linhas de extrusão existentes. A certificação de balanço de massa permite que os polos petroquímicos substituam matérias-primas fósseis por alternativas de origem biológica atribuída, acelerando a adoção comercial em embalagens flexíveis e interiores automotivos. Os custos operacionais do ácido polilático (PLA) caíram mais de 20% à medida que controles de fermentação baseados em inteligência artificial otimizam o pH e os insumos de energia, enquanto os pacotes de baterias de veículos elétricos agora especificam filmes adesivos de poliuretano de base biológica que atendem aos limites de gerenciamento térmico e desgaseificação. Ao mesmo tempo, matérias-primas de segunda geração, como resíduos agrícolas e gás de síntese proveniente da gaseificação de resíduos sólidos urbanos, estão aliviando as preocupações com o uso da terra e protegendo os produtores da volatilidade nos preços do açúcar de grau alimentício.

Principais Conclusões do Relatório

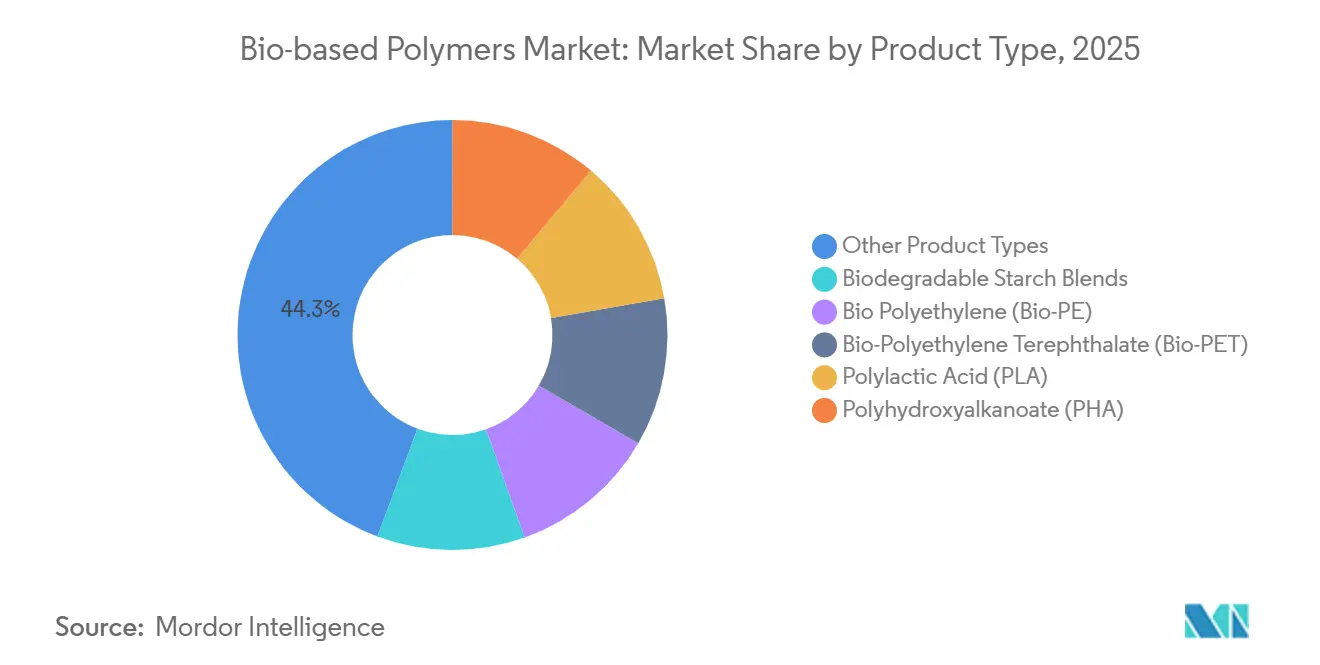

- Por tipo de produto, outros tipos de produtos, como polibutileno succinato e polibutileno adipato tereftalato, detinham 44,32% da participação do mercado de Polímeros de Base Biológica em 2025. O ácido polilático deve expandir-se a um CAGR de 18,28% até 2031.

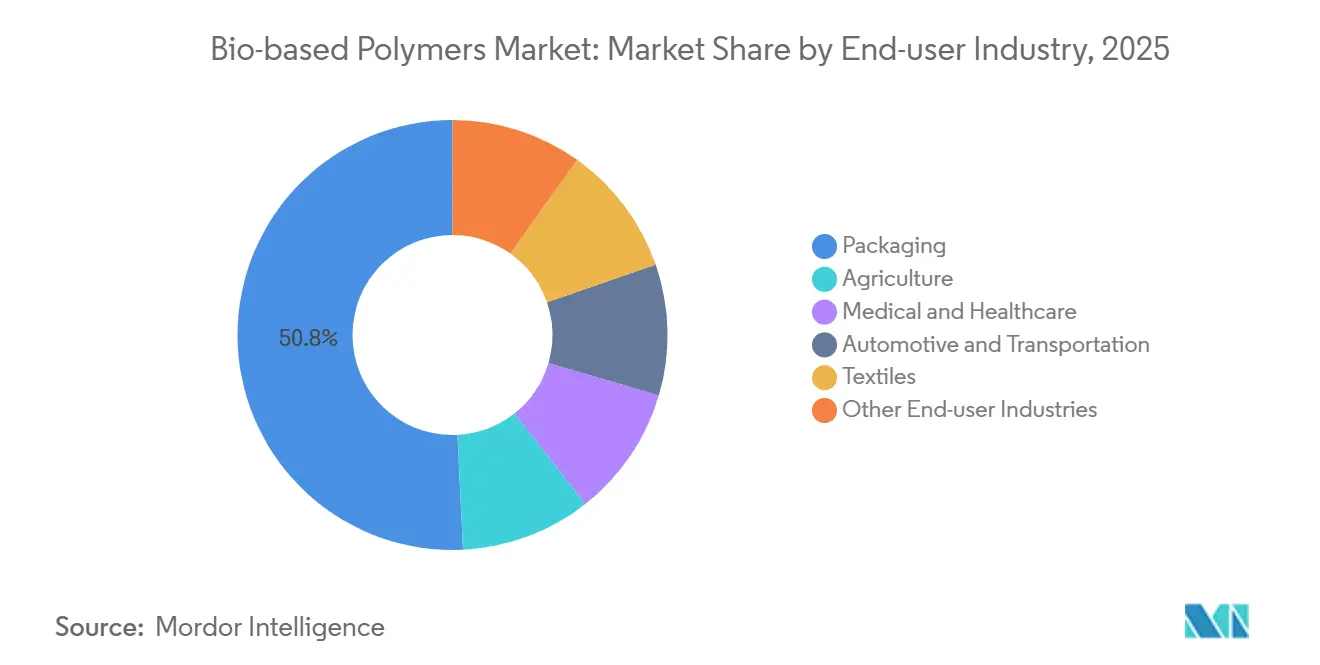

- Por indústria de uso final, as embalagens lideraram com uma participação de receita de 50,78% em 2025 e avançam a um CAGR de 17,45% até 2031.

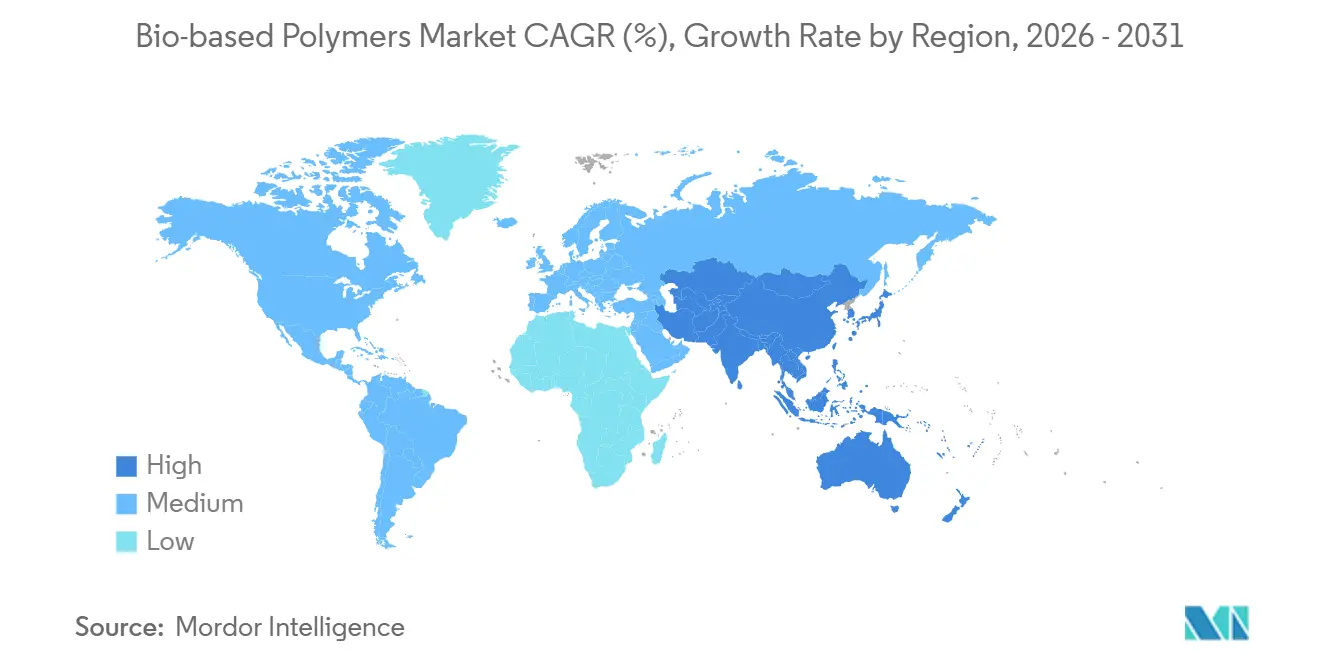

- Por geografia, a Ásia-Pacífico respondeu por 44,22% do tamanho do mercado de polímeros de base biológica em 2025, registrando o maior CAGR regional de 16,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímeros de Base Biológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda dos consumidores por materiais sustentáveis | +3.2% | Global, com maior intensidade na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de emissões líquidas zero e fornecimento de carbono renovável | +4.1% | Global, liderado por multinacionais de bens de consumo embalados e montadoras automotivas | Longo prazo (≥ 4 anos) |

| Adoção de resinas drop-in certificadas por balanço de massa | +2.8% | América do Norte e UE, adoção antecipada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Filmes de gerenciamento térmico para baterias de veículos elétricos impulsionam a demanda por camadas adesivas de base biológica | +1.9% | Núcleo da Ásia-Pacífico (China, Coreia do Sul), expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| A intensificação de processos em biorrefinarias baseada em inteligência artificial reduz o OPEX do PLA em mais de 20% | +2.5% | Global, com implantação antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda dos Consumidores por Materiais Sustentáveis

Os proprietários de marcas estão incorporando limites mínimos de conteúdo biológico nos roteiros de produtos à medida que competem pela fidelidade dos millennials e da Geração Z, com a Unilever reportando um prêmio de disposição de pagamento de 12% por embalagens certificadas em 2025[1]Unilever, "Relatório de Vida Sustentável 2025," unilever.com. Redes de varejo como o Carrefour agora exigem 15% de polímeros de origem biológica atribuída em embalagens rígidas de marca própria até 2027, o que efetivamente redireciona EUR 2 bilhões em compras anuais de resinas para longe dos fornecedores fósseis tradicionais. Essa divisão de demanda está direcionando sacolas de compras de commodities para misturas de amido, enquanto potes de cosméticos migram para grades de PLA de alta transparência. As colocações de embalagens compostáveis certificadas cresceram 18% ano a ano em 2025, mas a cobertura limitada de compostagem municipal, abaixo de 30% na Europa, corre o risco de criar uma lacuna de percepção que pode diluir a confiança do consumidor. A conformidade depende dos testes de biodegradabilidade ISO 14855 que os conversores devem passar antes de fazer declarações sobre o fim de vida útil no rótulo.

Compromissos Corporativos de Emissões Líquidas Zero e Carbono Renovável

Mais de 100 empresas multinacionais estabeleceram metas para obter 50% dos insumos de polímeros de matérias-primas renováveis ou recicladas até 2030, impulsionadas pela contabilização do Escopo 3 no âmbito da iniciativa Science Based Targets. A Procter & Gamble divulgou um acordo de compra antecipada de USD 500 milhões para polietileno de base biológica derivado de cana-de-açúcar, protegendo a cadeia de suprimentos de tarifas de fronteira de carbono antecipadas. As montadoras automotivas seguem o mesmo caminho; a Volkswagen agora deduz pontuações de fornecedores quando a intensidade de carbono da resina excede 1,5 kg de CO₂-eq por kg, efetivamente exigindo alternativas de base biológica ou recicladas mecanicamente em peças internas. Incentivos financeiros como os créditos da Diretiva de Energias Renováveis da UE e os créditos do Padrão de Combustível de Baixo Carbono da Califórnia reduzem a diferença de preço entre o Bio-PE e o PE virgem para menos de USD 200 por tonelada na Europa Ocidental[2]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," europa.eu.

Adoção de Resinas Drop-In Certificadas por Balanço de Massa

As regras de cadeia de custódia ISCC PLUS e RSB permitem que os produtores aloquem matérias-primas renováveis a grades específicos de polímeros sem segregação física, mantendo as propriedades mecânicas dos incumbentes enquanto habilitam declarações de origem biológica. A BASF processou 190.000 toneladas de bio-nafta e biometano em 2025, produzindo poliamidas Ccycled que atenderam às rigorosas normas de retardância de chama automotiva. Os ciclos de comercialização encolheram de sete anos para menos de 18 meses porque os conversores não precisam mais requalificar ferramentas. A Covestro reporta um prêmio de preço de 5 a 8% para policarbonatos de balanço de massa que oferecem resistência ao calor idêntica em comparação com os grades fósseis. Os custos de verificação de USD 15.000 a 25.000 por linha continuam sendo um obstáculo para processadores asiáticos menores, mas a contabilização RSB revisada agora exclui as emissões indiretas de mudança no uso da terra, direcionando os investimentos para insumos derivados de resíduos.

Adoção de Filmes de Gerenciamento Térmico para Baterias de Veículos Elétricos

Os filmes de interface térmica multicamadas em pacotes de baterias de íons de lítio estão migrando para adesivos de poliuretano de base biológica derivados de polióis de óleo de mamona, que apresentam menor desgaseificação e superior resistência ao descascamento em temperaturas abaixo de zero. A CATL adicionou três grades de bioadesivos qualificados à sua lista de fornecedores em 2025, alinhando-se com uma meta de reduzir as emissões do Escopo 3 em 25% antes que sua gigafábrica na Hungria entre em operação em 2027. A LG Energy Solution e a Covestro estão co-desenvolvendo filmes de policarbonato de base biológica certificados UL 94 V-0 que apresentam pegadas do berço ao portão 40% menores do que os equivalentes fósseis. Estima-se que esse nicho consuma de 15.000 a 20.000 toneladas de polímeros de base biológica anualmente até 2030, com preços de USD 8 a 12 por kg devido à rastreabilidade rigorosa. As regras de pegada de carbono do Regulamento de Baterias da UE, em vigor desde 2024, inclinam ainda mais a seleção de materiais para resinas de baixa emissão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura limitada de compostagem e reciclagem | -2.7% | Global, aguda na Ásia-Pacífico e no Oriente Médio e África, moderada na América do Norte | Médio prazo (2 a 4 anos) |

| Impurezas de pigmentos e aditivos dificultam a reciclagem mecânica em circuito fechado | -1.4% | Global, com maior impacto na UE devido aos mandatos de economia circular | Longo prazo (≥ 4 anos) |

| A volatilidade nos preços dos créditos de CO₂ obscurece o financiamento de projetos de polímeros de captura e utilização de carbono | -1.1% | América do Norte e UE, impacto limitado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Compostagem e Reciclagem

Menos de 200 instalações de compostagem industrial nos Estados Unidos atingem as condições termofílicas de 58°C necessárias para a degradação do PLA em 180 dias. A proibição de plásticos de uso único da Índia isenta os compostáveis certificados, mas apenas 12 dos mais de 4.000 municípios contrataram serviços de compostagem, de modo que a maioria das sacolas de base biológica ainda acaba em aterros. O Procurador-Geral da Califórnia processou conversores em 2025 por rotular filmes de PBAT como "compostáveis" sem rotas verificadas de fim de vida útil, evidenciando o risco reputacional. A construção de uma planta de digestão aeróbica de 50.000 toneladas custa de USD 25 a 40 milhões, um capital que muitas empresas de resíduos não possuem. A reciclagem mecânica de PLA e PHA permanece limitada porque a menor estabilidade de fusão contamina os fluxos de PET, reduzindo a resistência à tração da resina reciclada em até 18%. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens agora exige fluxos de coleta separados para compostáveis até 2028, mas os municípios alegam uma lacuna de financiamento de EUR 3 a 5 bilhões.

Impurezas de Pigmentos e Aditivos Dificultam a Reciclagem Mecânica

Corantes e estabilizadores se acumulam durante a reextrusão, alterando o índice de fluidez e criando névoa que os proprietários de marcas rejeitam. Um estudo acadêmico mostrou que o PLA reciclado cinco vezes perdeu 12% de resistência ao impacto e ganhou 4,2 unidades de amarelamento devido à aglomeração de dióxido de titânio. Os protocolos de design para reciclagem pedem que os conversores limitem as cargas de aditivos abaixo de 2% em peso e evitem pigmentos que se degradam abaixo de 200°C, mas as cores vibrantes das marcas conflitam com esses limites. A despolimerização por metanólise da Eastman elimina contaminantes, mas usa 40% mais energia do que a reciclagem convencional e permanece antieconômica para resinas com preços abaixo de USD 2.000 por tonelada. A restrição de ftalatos proposta pela Europa, finalizada em 2025, força a reformulação de biofilmes flexíveis e pode atrasar o alinhamento da infraestrutura de reciclagem em dois a três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: PBS e PBAT Mantêm a Liderança, PLA Impulsiona o Crescimento Incremental

Outros tipos de produtos (Polibutileno Succinato (PBS), Polibutileno Adipato Tereftalato (PBAT) e outros) juntos detinham 44,32% do mercado de polímeros de base biológica em 2025 porque operam em linhas de filme soprado de PEBD existentes e atendem à compostabilidade industrial EN 13432, que exige 90% de biodegradação em 180 dias a 58°C. Os agricultores no Mediterrâneo e no Leste Asiático preferem essas resinas em filmes de cobertura, evitando USD 150 por hectare em custos de recolhimento de mão de obra e taxas de aterro. Os grades Ecovio da BASF e BioPBS da Mitsubishi Chemical, portanto, ancoram fluxos de volume estáveis. O tamanho do mercado de polímeros de base biológica para PLA está se expandindo mais rapidamente, com um CAGR de 18,28% até 2031, apoiado pela planta tailandesa de 75.000 toneladas da NatureWorks e pela unidade francesa de 100.000 toneladas da Corbion-TotalEnergies, que iniciou operações no final de 2024. O PLA ganha terreno em bandejas e copos de alta transparência, com prêmios de USD 300 a 500 por tonelada, apesar das temperaturas de deflexão ao calor mais baixas.

A demanda por Bio-PE e Bio-PET é impulsionada pela instalação de 200.000 toneladas de etanol de cana-de-açúcar da Braskem e pela linha piloto da Indorama na Tailândia. Como correspondem ao desempenho drop-in dos análogos fósseis, os conversores evitam atrasos de qualificação, uma vantagem crítica em garrafas de bebidas onde o desempenho de barreira ao CO₂ é inegociável. A demanda por PHA permanece baixa devido a custos acima de USD 4.000 por tonelada, embora a expansão da Danimer Scientific no Kentucky agora vise equipamentos de pesca degradáveis no ambiente marinho, proibidos por novas leis de plásticos oceânicos. As misturas de amido, geralmente compostas com PBAT para combater a absorção de umidade, dominam os talheres de uso único, onde os preços próximos a USD 1.300 por tonelada superam a fragilidade abaixo de 5°C. O acesso regulatório depende das certificações ISO 17088 e ISO 16620 que verificam a compostabilidade e o conteúdo de biocarbon, favorecendo as multinacionais que podem financiar auditorias.

Por Indústria de Uso Final: Embalagens Detêm a Maioria, Automotivo e Médico Aceleram

As embalagens representaram 50,78% da demanda de 2025 para o Mercado de Polímeros de Base Biológica e devem crescer a 17,45% até 2031. As regras da UE agora exigem 10% de conteúdo biológico em filmes de contato com alimentos até 2030, enquanto a SB 54 da Califórnia adiciona taxas de produtor sobre plásticos fósseis, levando os conversores a migrar para misturas de PBAT e PLA que atendem às normas de contato com alimentos FDA 21 CFR 177.1520. Bandejas rígidas e tampas dependem de grades de PLA de alto fluxo que ciclam tão rapidamente quanto o poliestireno. As aplicações automotivas estão se expandindo à medida que as montadoras buscam veículos mais leves; painéis de biopoliamida reforçados com fibra de linho reduzem 20% da massa em comparação com o nylon com carga de vidro e reduzem as pegadas de carbono em 35%, alinhando-se com os cartões de pontuação de fornecedores da Volkswagen.

Os dispositivos médicos e de saúde adotam PLA e PHA para suturas e parafusos absorvíveis que se dissolvem de seis meses a três anos, eliminando cirurgias de remoção. As resinas PURASORB da Corbion, aprovadas sob o FDA 510(k), registraram crescimento de dois dígitos em 2025. A agricultura usa filmes de cobertura de PBS validados sob testes de biodegradação no solo ISO 17556, removendo de USD 100 a 200 por hectare em custos de recolhimento de plástico. Os têxteis emergem como uma fronteira, com a Toray misturando Bio-PET em roupas esportivas para atender aos compromissos das marcas sobre conteúdo reciclado ou renovável. Outros segmentos, como eletrônicos de consumo e impressão 3D, dependem de rigorosos testes de fogo UL 94 e verificação de conteúdo biológico ASTM D6866.

Análise Geográfica

A Ásia-Pacífico controlou 44,22% do volume de 2025 para o mercado de polímeros de base biológica e está no caminho certo para um CAGR de 16,78% até 2031. A China canaliza CNY 50 bilhões (USD 7 bilhões) em subsídios para produtos químicos renováveis, enquanto a Índia aplica uma proibição de plásticos de uso único que isenta os compostáveis certificados. O Fundo de Inovação Verde do Japão concedeu JPY 200 bilhões (USD 1,4 bilhão) a cadeias de valor bioquímicas, financiando pilotos da Mitsubishi Chemical e da Kaneka. A Coreia do Sul exige 30% de conteúdo biológico em compras públicas até 2027, garantindo 25.000 toneladas em demanda cativa. A adoção regional depende da conformidade com as normas GB/T 20197 da China e IS 17088 da Índia, onde apenas 40% dos conversores locais obtiveram certificação, entregando participação antecipada às multinacionais.

Na América do Norte, o crédito de combustível limpo 45Z da Lei de Redução da Inflação dos EUA melhora indiretamente as margens do PLA e do Bio-PE ao impulsionar a demanda por intermediários de fermentação. A SB 54 da Califórnia obriga 25% de conteúdo biológico ou reciclado em embalagens de uso único até 2032, levando a Starbucks e o McDonald's a lançar copos frios de PLA em todo o país. O registro federal de plásticos do Canadá rastreia as colocações de base biológica, mas a infraestrutura de compostagem desigual fora de Ontário e da Colúmbia Britânica restringe a captura de valor no fim de vida útil. Os fornecedores automotivos do México implantam biopoliamidas em painéis de instrumentos para satisfazer as regras de origem do USMCA, obtendo celulósicos Tenite da planta da Eastman no Tennessee.

O tamanho do mercado europeu de Polímeros de Base Biológica se beneficia de uma rede madura de compostagem industrial, especialmente na Itália, que processa 60% dos resíduos de bioembalagens do país. O Regulamento de Embalagens da UE exige que todas as embalagens sejam recicláveis ou compostáveis até 2030 e estabelece um piso de 10% de conteúdo biológico para usos em contato com alimentos. A DIN CERTCO da Alemanha e a TÜV Austria da Áustria supervisionam a certificação EN 13432, enquanto a lei AGEC da França proíbe plásticos fósseis de uso único em restaurantes de serviço rápido. O Reino Unido isenta os biopolímeros certificados pelo ISCC de seu imposto sobre plásticos de GBP 200 por tonelada se contiverem pelo menos 30% de conteúdo renovável.

O segmento Resto do Mundo, liderado pelo Brasil e pelos Emirados Árabes Unidos, oferece nós de crescimento específicos. A Braskem exporta Bio-PE de sua planta baseada em etanol de cana-de-açúcar, e a Cidade de Masdar abriga pilotos para polióis derivados de CO₂ em parceria com a Covestro.

Cenário Competitivo

O mercado de Polímeros de Base Biológica permanece moderadamente fragmentado. Os grandes players integrados aproveitam os craqueadores a vapor existentes para co-processar bio-nafta, permitindo grades Ccycled drop-in sem novos investimentos de capital. Os depósitos de patentes em polióis derivados de captura de carbono aumentaram 35% entre 2024 e 2025, com BASF e Covestro respondendo sozinhas por 18% das concessões. As barreiras para novos entrantes incluem despesas de certificação, volatilidade de matérias-primas e a intensidade de capital da tecnologia de fermentação ou despolimerização. No entanto, oportunidades de nicho permanecem em biocompósitos para exteriores de veículos elétricos, implantes médicos absorvíveis e filmes agrícolas que se biodegradação no solo.

Líderes do Setor de Polímeros de Base Biológica

BASF

Braskem

Corbion

NatureWorks LLC

Novamont S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Synthomer apresentou o Suncryl Bio, uma série de revestimentos de liberação de base biológica e sem silicone para aplicações sensíveis à pressão. A série incluiu três produtos: Suncryl HP 114 BIO, com 50% de conteúdo de polímero de base biológica; Suncryl HP 98 Bio, com 28% de conteúdo de polímero de base biológica; e Suncryl EU 127 Bio, contendo 26% de conteúdo de polímero de base biológica.

- Fevereiro de 2026: A Balrampur Chini Mills Limited (BCML) anunciou que sua vertical de PLA, Balrampur Bioyug, garantiu seu primeiro pedido institucional do Conselho do Cantão de Lucknow (LCB). O pedido abrange uma gama de produtos ecológicos: sacos de lixo compostáveis em dois tamanhos, garrafas de PLA de 300 ml, canetas de PLA compostáveis impressas em 3D e pastas de PLA.

Escopo do Relatório Global do Mercado de Polímeros de Base Biológica

Os materiais de base biológica são derivados de plantas e são biodegradáveis. Da mesma forma, os polímeros de base biológica também são derivados de plantas como milho, cana-de-açúcar, óleo vegetal, soja, celulose e outros. Esses polímeros também são conhecidos como polímeros de próxima geração, que são usados para reduzir o uso de combustíveis fósseis. A celulose e o amido foram os primeiros polímeros de base biológica inventados e utilizados em têxteis, embalagens, construção e outras aplicações.

O mercado de Polímeros de Base Biológica é segmentado por tipo, indústria de uso final e geografia. Por tipo, o mercado é segmentado em misturas de amido biodegradáveis, polietileno de base biológica (Bio-PE), politereftalato de etileno de base biológica (Bio-PET), ácido polilático (PLA), polihidroxialcanoato (PHA) e outros tipos de produtos (polibutileno succinato (PBS), polibutileno adipato tereftalato (PBAT) e outros). Por indústria de uso final, o mercado é segmentado em agricultura, médico e saúde, embalagens, automotivo e transporte, têxteis e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de polímeros de base biológica em 11 países nas principais regiões. O relatório oferece tamanhos de mercado e previsões para cada segmento com base em volume (toneladas).

| Misturas de Amido Biodegradáveis |

| Polietileno de Base Biológica (Bio-PE) |

| Politereftalato de Etileno de Base Biológica (Bio-PET) |

| Ácido Polilático (PLA) |

| Polihidroxialcanoato (PHA) |

| Outros Tipos de Produtos (Polibutileno Succinato (PBS), Polibutileno Adipato Tereftalato (PBAT), etc.) |

| Agricultura |

| Médico e Saúde |

| Embalagens |

| Automotivo e Transporte |

| Têxteis |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Resto do Mundo | América do Sul |

| Oriente Médio e África |

| Por Tipo de Produto | Misturas de Amido Biodegradáveis | |

| Polietileno de Base Biológica (Bio-PE) | ||

| Politereftalato de Etileno de Base Biológica (Bio-PET) | ||

| Ácido Polilático (PLA) | ||

| Polihidroxialcanoato (PHA) | ||

| Outros Tipos de Produtos (Polibutileno Succinato (PBS), Polibutileno Adipato Tereftalato (PBAT), etc.) | ||

| Por Indústria de Uso Final | Agricultura | |

| Médico e Saúde | ||

| Embalagens | ||

| Automotivo e Transporte | ||

| Têxteis | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Resto do Mundo | América do Sul | |

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que a demanda por polímeros de base biológica cresça entre 2026 e 2031?

O volume global deve crescer a um CAGR de 14,89%, passando de 2,15 milhões de toneladas em 2026 para 4,30 milhões de toneladas até 2031.

Qual tipo de produto lidera atualmente a adoção?

O polibutileno succinato e o polibutileno adipato tereftalato juntos detinham 44,32% de participação em 2025 devido à compatibilidade com as linhas de filme soprado existentes.

O que impulsiona as aplicações de embalagens em direção às opções de base biológica?

Os regulamentos da UE e da Califórnia impõem cotas de conteúdo biológico e taxas de produtor sobre plásticos fósseis, levando os conversores a migrar para misturas de PBAT e PLA compostáveis certificadas.

Por que a Ásia-Pacífico é o maior mercado regional?

Os incentivos políticos na China, Índia, Japão e Coreia do Sul, aliados à construção de novas capacidades, conferem à região uma participação de volume de 44,22% e o CAGR mais rápido de 16,78%.

Como os fabricantes automotivos estão usando polímeros de base biológica?

As montadoras integram biopoliamidas reforçadas com fibra de linho e filmes adesivos de poliuretano de base biológica para atingir metas de redução de peso e de carbono sem sacrificar o desempenho.

Página atualizada pela última vez em: